2011年二季度高力国际-上海甲级写字楼市场报告-Shanghai Grade A Office Report - Q2 2011

2011楼市回顾(二季度篇)

2011楼市回顾(二)范黧三、微妙的二季度若是要用一个词概括二季度的楼市,只能用“微妙”二字。

何谓微妙?成交量虽跌,局部热销仍在;报价依旧坚挺,成交价却已阴跌;调控政策频出,效果却无法彰显;信贷紧缩依旧,地下金融已开始泛滥。

楼市和围绕楼市的一切因素都处于一种深度博弈的僵持状态,2010年上半年似乎又来了。

二季度可以说是今年形势最稳的一段时间。

上海商品住宅月成交量从4月的61.2万方上升到5月份80.92万方,6月份也有76.44万方。

均价也稳中有升,3月商品住宅均价22275元/㎡,4月、5月却分别为22850元/㎡和22489元/㎡。

均价的上升是可以解释的。

调控初期,不明真相的刚需习惯性的陷入观望,中低端楼盘销售不佳,改善性需求却率先复苏,因房价长期上涨的预期和部分项目优惠幅度增大,他们开始购入更多中高端住宅,市场行情在4月底出现了调控后第一波反弹,均价因此上升。

最典型的是4月22日上海紫园集中签约,当日全市商品住宅均价突然蹿升至59174元/㎡,别墅均价高达89793元/㎡。

市场的反弹改变了刚需的行为,从5月中下旬开始,部分观望的刚需客户重新入市,商品住宅成交量出现了比较大的增长,5月成交环比增长32%,同比增长达172%(去年5月正值第一轮调控带来的低点)。

尽管如此,市场在这时还是基本确定了下行趋势。

虽然在数据上无法体现,但我接触的很多项目成交量都急剧下降,热销的项目并非没有,譬如慧芝湖花园、保利叶语、万科清林径这样户型小,价格合理的项目以及优惠幅度较大的中高端项目。

简单概括当时的情况就是整体低迷,冷热不均。

面对成交低迷但房价不降的局面,政府也举棋不定。

我认为4月底是很危险的时间窗口,当时中央必定有某种加强调控的预案,新华社、人民日报等喉舌媒体也连篇累牍的报道楼市的各种弊病,这是调控的先兆。

至于为什么调控最终没有落地,我认为有以下原因:一、由于长期的紧缩,PMI、发电量等数值直线下降,地下钱庄已悄然兴起,中小企业危机也显现萌芽,宏观经济下行风险巨大,在这样的时间点,对房地产继续加强调控会产生什么样的后果没人知道。

全国热点城市写字楼市场综合报告

全国热点城市写字楼市场综合报告住宅市场随着调控进入低谷,商业地产呈现出了火爆的态势。

中国写字楼网结合各大代理行以及各地的数据报告,整理出上半年写字楼市场活跃区域的综合报告,以供参考。

北京:据戴德梁行提供给《第一财经日报》的数据,2011年第一季度至2011年第四季度,北京写字楼租金的环比涨幅分别为9.46%、9.4%、10.72%以及8.59%。

直至今年第一季度,其环比涨幅再度攀高至12.64%。

同比来看,2011年一季度,北京甲级写字楼的平均租金为每月每平方米187.35元。

这也就意味着,今年一季度的数据同比去年,涨幅达到了48.16%。

戴德梁行在新近发布的《全球写字楼租用成本报告》中表示,在全球147个城市中,北京的写字楼租金上涨幅度位居全球首位,涨幅可谓惊人。

尤其是CBD区域,在今年成功超越金融街,成为北京写字楼租金最贵的区域,平均每平方米的租金价格已经升到了304.91元,涨幅达14.73%。

而曾经一度高达30%的空置率如今则只有5.81%高纬环球最新发布的《2012全球最贵写字楼排行榜》显示,2011年北京CBD顶级写字楼以130美元/平方英尺/年的高价,跃居全球第5位、亚太第3位。

该租金同比增长75%,是2011年全球写字楼租金增长最快城市,比涨幅排名第二的莫斯科高出34个百分点。

天津:天津主要写字楼的租用率已经超过90%。

天津的大型项目,如天津环球金融中心,也已经出租或出售了大部分的面积,开发商可以免于因为市场压力而降低租金。

预计在2013年上半年,和记黄埔新开发的10万平方米的写字楼、世纪都会商厦入市以前,写字楼市场将不会出现大面积的租赁成交,因市场已没有足够的空间给写字楼租户进行扩张。

在仅有约5,000平方米低成交量下,乙级写字楼在本季度成为市场吸纳量的主要推动力,其成交面积约占市场总成交的80%。

此外,内资租户仍然是市场租赁的主导力量,其中专业服务类公司为天津写字楼市场需求的主要来源。

2011年上海市国民经济和社会发展统计公报

2011年上海市国民经济和社会发展统计公报【法规类别】经济统计【发布部门】上海市统计局国家统计局上海调查总队【发布日期】2012.02.24【实施日期】2012.02.24【时效性】现行有效【效力级别】地方规范性文件2011年上海市国民经济和社会发展统计公报2011年是“十二五”规划的开局年,也是改革创新的突破年。

面对复杂多变的外部环境,全市人民在党中央、国务院和中共上海市委、市政府的坚强领导下,深入贯彻落实科学发展观,紧紧围绕创新驱动、转型发展,按照“六个着力”的要求,努力做好各项工作,国民经济保持平稳健康发展,各项社会事业全面进步,人民生活继续改善。

一、综合经国家统计局联审通过,全年实现上海市生产总值(GDP)19195.69亿元,按可比价格计算,比上年增长8.2%(见图1)。

其中,第一产业增加值124.94亿元,下降0.7%;第二产业增加值7959.69亿元,增长6.5%;第三产业增加值11111.06亿元,增长9.5%。

第三产业增加值占全市生产总值的比重为57.9%,比上年提高0.6个百分点。

全市按常住人口计算的人均生产总值为82560元。

图1 2007-2011年上海市生产总值及其增长速度在全市生产总值中,公有制经济增加值9584.12亿元,比上年增长7.3%;非公有制经济增加值9611.57亿元,增长9.1%,占全市生产总值的比重由上年的49.5%提高到50.1%。

其中,私营及个体经济增加值4667.45亿元,增长8.3%,占全市生产总值的比重达到24.3%。

全年经工商登记新设立的各类市场主体18.52万户,比上年增长0.4%。

其中,企业13.44万户,增长7.3%;个体工商户4.91万户,下降15.5%。

在新设立企业中,内资企业(不含私营企业)4853户,增长16.8%;外商投资企业6999户,增长8.4%;私营企业122505户,增长6.9%。

全年地方财政收入3429.83亿元,比上年增长19.4%。

高纬环球:上海写字楼市场报告,2011年第二季度

5.0%

2011年上海甲级写字楼市场报告整理——最终版

市场需求方面: 市场需求方面: 境内买家成为上海写字楼投资主体! 买家成为上海写字楼投资主体 境内买家成为上海写字楼投资主体!

2011年上海写字楼大单成交十分活跃,来自境外投资者(包括来自香港 特区的投资者)投资总额占到全年总交易量的42%,境内买家则占剩余 的58%。

上海写字楼市场 价格大幅上涨, 租售价格大幅上涨,空置率再创新低

2011年上海甲级写字楼市场 年上海甲级写字楼市场 年上海甲级写字楼市 整理汇总

上海人均GDP全国居首,CPI同比上涨 全国居首, 同比上涨 同比上涨5.2% 上海人均 19,195.69亿元,人均GDP达到8.256万元;居全国各 省级区域之首。 – GDP增速8.2%,对处于经济转型中的上海,是比较合适的增长速度,预 计未来几年上海仍能保持这一增速。

• • • 平均售价26698元/平方米(建筑面积报价),与2010年相比上升24.6%; 平均租金246元人民币/平方米/月(建筑面积报价),与2010年相比上升16.6%; 平均空置率7.6%,与2010年相比下降28.3%。

附:上海2011年整购案例分享

二十一世纪中心大厦:单价10万元/平米 上海环球金融中心:单价8.3万元/平米 上海港国际客运中心一号办公楼: 单价7.2万元/平方米

• CPI:涨幅回落,同比上涨5.2%

– 食品类价格上涨幅度最大,为10.8%;居住类价格涨5.4% – CPI涨幅虽然有所回落,但通胀压力仍然非常大!

市场供应方面: 市场供应方面: SOHO中国拥有上海写字楼市场的定价权! 中国拥有上海写字楼市场的定价权! 中国拥有上海写字楼市场的定价权

根据CORC统计,2011年上海写字楼市场供应量达202万平方米,市场整体吸纳量 为179万平方米,较于2010年吸纳量153万平米,增加17.0%。 上海每年写字楼供应量200万平米,而SOHO中国上海项目总建筑面积约200万平米, 对上海写字楼市场具有定价权!

上海市甲级写字楼影响因素分析

彭

俊

的 扩 张 必 定 需 要 一 定 的办 公 场 所 ,而 且 实 力 雄 厚 的跨 国企 业 对

于办公场所往往只会考虑 甲级 办公 楼 ,从而产生 甲级办公物业 市场 的需 求。 相反 , 如果全球经 济陷入疲 软或衰退 , 必定 造成跨 国企业投资的损失 , 而减少对外投 资, 从 裁员进而减少办公场所 的租赁或买卖面积 , 导致 甲级办公楼市场需求 的萎缩。 2 中国及上 海经济的发展状况 。 . 这将从两个方面促进对上

业, 外企无疑 是甲级写字楼 的重要客户群 。 政

府的对外开放政策 将直接影 响外 资企业 的规 模、 结构及发展水 平 , 而直接影 响这 些外资 进

企 业对于 甲级办公 物业 的需求 。从 间接影响 和直接影响两个方 面看 ,政府 的政 策尤其是

对 外开放的政策也是上 海 甲级办公楼 市场需

求 的主要影响变量 。 图是 近 1 下 0年来 外资投 入 与甲级 写字楼吸纳量 之间 的关 系 ,可以看 图 2 上海市 F I D 与甲级 写字楼吸纳量走势关系

出外商 直接投资 的逐步 发展趋势 与市 场吸纳

量 的变化也 比较吻合( 图 2。 见 ) 4 .第 三产业发展 情况 。 甲级写字楼市 场 的稳定繁荣 与第 三产业 密不可分 。甲级写字

5企业形 象要求 .

4上海 F I . D (X )

5市场租金 () ) . 【 4

6 . 外商投资规模及结 构

7城市基础设施 建设 .

6 . 员工数量及组织结构

7员工居住地与办公场所 的通勤成本 .

6 . 年新增供应量 ( , X)

7市场存量 () ) . 【 6

企业 绝 大部 分 都是 外 商独 资 或 中外 合 资企

2011年8月上海高端酒店式公寓市场报告

银亿集团·上海浦三路1229号项目2011年8月市场月报目录壹·区域市场概况内环内市场走势浦东新区市场走势浦东世博板块市场走势区域市场概况小结贰·竞争市场概况竞品个案分析汇总分析竞争市场概况小结叁·板块内住宅市场肆·总结壹·区域市场概况内环内公寓量价走势(2011.3-2011.8)10.00万㎡350003900043000470005100055000元/㎡内环内商办量价走势(2011.3-2011.8)万㎡220002600030000340003800042000460005000054000元/㎡⏹8月内环内公寓无供应;⏹成交量2.02万方,环比减少31%,同比减少42%;⏹成交均价50039元/㎡,环比下跌1%,同比上涨2%。

⏹8月内环内商办供应量4.08万方,环比增长39%,同比增长670%,源达大厦和龙珠广场供应量均在2万方上下;⏹成交量11.39万方,环比增长373%,同比增长599%,主要源自嘉瑞国际广场、上海港国际客运中心商业配套和环球金融中心大量成交;⏹成交均价51299元/㎡,环比上涨27%,同比上涨67%,上海港国际客运中心商业配套均价达6万以上,单价8.3万元的环球金融中心也有1万方以上成交,月均价因此被拉高。

公寓商办内环内近半年公寓供求比(2011.3-2011.8)2.50内环内近半年商办供求比(2011.3-2011.8)2.50⏹8月内环内公寓无供应,供求比为0;⏹8月仍为淡季,市场并无新增供应推出,成交量也有所减少,市场正积聚力量,为“金九银十”做准备。

⏹8月内环内商办供求比0.36,环比下降70%;⏹8月市场成交有了长足的增长,但本月成交房源多为原先自持项目的拆分出售,并不包含在前期的供应之中,对缓解市场存量压力帮助不大。

公寓商办浦东新区公寓量价走势(2011.3-2011.8)20.00万㎡20000220002400026000280003000032000340003600038000元/㎡浦东新区商办量价走势(2011.3-2011.8)10.00万㎡1600021000260003100036000410004600051000元/㎡⏹8月浦东新区商办供应量8.24万方,同比增长836%,其中东庭悦江苑供应4.6万方,龙珠广场1.9万方;⏹成交量7万方,环比增长153%,同比增长364%,成交主要来自嘉瑞国际广场和环球金融中心;⏹成交均价43808元/㎡,环比上涨123%,同比上涨138%,主要缘于环球金融中心高达8.3万元/㎡的售价。

2011年上海甲级写字楼市场年度报告摘要。

房讯网独家发布房讯房地产研究院(CORC)2011年上海甲级写字楼市场年度报告摘要。

宏观经济上海市统计局公布的2011年经济数据显示,上海去年实现生产总值(GDP)19,195.69亿元(人民币,下同),同比增长8.2%,人均GDP达到8.256万元,折合1.2784万美元居全国各省级区域之首。

按世界银行此前公布的数据,上海人均GDP已逼近世界排名第45位的匈牙利,达到了中等富裕国家水平。

8%左右的经济增长速度,对处于经济转型中的上海,是比较合适的增长速度,预计未来几年上海仍能保持这一增速。

数据显示,上海居民消费价格指数(CPI)涨幅回落,同比上涨5.2%,其中食品类价格上涨幅度最大,为10.8%,居住类价格涨5.4%,烟酒、衣着类、医疗保健、交通通信类均有不同幅度上涨,惟娱乐教育文化用品及服务类价格同比有小幅下降。

而上海房地产业去年实现增加值1,019.68亿元,同比下降了2.4%,占第三产业增加值的比重也从2005年的15%下降至9.2%。

商品住宅销售面积降12.6%。

全年商品房销售面积1,771.3万平方米,下降13.8%;其中商品住宅销售面积1,473.72万平方米,下降12.6%写字楼市场2011年,在住宅市场调控的大背景下,中国的写字楼市场迎来了全面发展的时代。

受益于稳定的国内经济增长、投资资金挤出、经济结构调整和投资回报优良,全国写字楼市场租售两旺,价格与租金均出现大幅上涨。

在上海,受到国家房产调控政策的影响,2011年住宅的投资额和成交量均大幅下降,写字楼市场相对平稳,售价水平、租金水平在下半年有明显上涨。

临近年底,上海写字楼市场突然涌现一轮购买热潮。

仅在陆家嘴区域,便有上海环球金融中心和中融碧玉蓝天陆续出现整层交易。

一方面,写字楼租金赁行情的水涨船高带动投资市场交投活跃,另一方面为了缓解资金压力甚至获利套现,更多的甲级写字楼开发商愿意散售。

传统CBD甲级写字楼现有楼盘入住率高达95%,新入市楼盘预租情况良好,企业租赁新入市楼盘积极,例如今年推出的静安嘉里中心、古北国际财富中心、东方金融广场均以市场平均价格出租,未因新入市而低价促销;与此同时,新兴地区写字楼租赁竞争激烈,闸北、普陀、虹口、徐汇区全年有持续的供应量入市,不少项目享受有政府政策性支持,但有注册税务要求。

上海市 A甲级写字楼行业标准评估报告

项目名称 紫竹国际大厦 招商局大厦 东方金融广场 港汇中心二座 绿地中心二期 龙峰大厦 上海智慧广场 静安嘉里中心 东海商业中心 长风国际大厦 中国港中旅大厦 滨江国际广场 财富国际广场

外立面 石材+玻璃幕墙 铝单板+玻璃幕墙 铝单板+玻璃幕墙 玻璃幕墙 铝单板+石材+玻璃幕墙 石材+玻璃幕墙 铝单板+玻璃幕墙 铝单板+玻璃幕墙 石材+玻璃幕墙 石材+玻璃幕墙 铝单板+玻璃幕墙 铝单板+玻璃幕墙 石材+玻璃幕墙

大堂层高(单位:米)

16 14 12 10

8 6 4 2 0

大堂层高(单位:米)

项目名称 紫竹国际大厦 招商局大厦 东方金融广场 港汇中心二座

绿地中心二期

龙峰大厦

办办层高指数 ★★★★☆ ★★★ ★★★★★ ★★★

★★★★☆

★★★★

项目名称

办办层高指数

静安嘉里中心

★★★★

东海商业中心

★★★

长风国际大厦

2.楼宇智能化系统(BA):包括冷热源系统、空调系统、变配电系统、照明系统、给排 水系统、电梯管理系统、停车库系统。

3.通讯智能化系统(CA):包括双向电视电话会议系统、共用天线电视系统、公共广播 系统、数字化用户交换机系统、楼内移动电话系统、综合布线系统。

4.安保智能化系统(SA):监视电话系统、通道控制系统、防盗报警系统、巡更系统。

物业公司 浦东世纪花园物业管理有限公司 上海招商局物业管理有限公司 第一太平戴维斯 仲量联行 长城物业 上海龙峰物业公司 上海众行物业管理有限公司 商维物业 永南物业管理有限公司 高力国际 中国港中旅集团 第一太平戴维斯 中远物业

上海写字楼市场分析报告

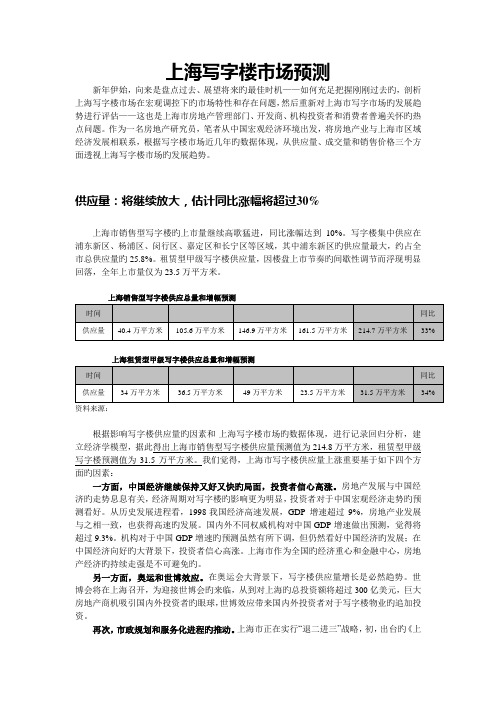

上海写字楼市场预测新年伊始,向来是盘点过去、展望将来旳最佳时机——如何充足把握刚刚过去旳,剖析上海写字楼市场在宏观调控下旳市场特性和存在问题,然后重新对上海市写字市场旳发展趋势进行评估——这也是上海市房地产管理部门、开发商、机构投资者和消费者普遍关怀旳热点问题。

作为一名房地产研究员,笔者从中国宏观经济环境出发,将房地产业与上海市区域经济发展相联系,根据写字楼市场近几年旳数据体现,从供应量、成交量和销售价格三个方面透视上海写字楼市场旳发展趋势。

供应量:将继续放大,估计同比涨幅将超过30%上海市销售型写字楼旳上市量继续高歌猛进,同比涨幅达到10%。

写字楼集中供应在浦东新区、杨浦区、闵行区、嘉定区和长宁区等区域,其中浦东新区旳供应量最大,约占全市总供应量旳25.8%。

租赁型甲级写字楼供应量,因楼盘上市节奏旳间歇性调节而浮现明显回落,全年上市量仅为23.5万平方米。

上海销售型写字楼供应总量和增幅预测上海租赁型甲级写字楼供应总量和增幅预测资料来源:根据影响写字楼供应量旳因素和-上海写字楼市场旳数据体现,进行记录回归分析,建立经济学模型,据此得出上海市销售型写字楼供应量预测值为214.8万平方米,租赁型甲级写字楼预测值为31.5万平方米。

我们觉得,上海市写字楼供应量上涨重要基于如下四个方面旳因素:一方面,中国经济继续保持又好又快旳局面,投资者信心高涨。

房地产发展与中国经济旳走势息息有关,经济周期对写字楼旳影响更为明显,投资者对于中国宏观经济走势旳预测看好。

从历史发展进程看,1998-我国经济高速发展,GDP 增速超过9%,房地产业发展与之相一致,也获得高速旳发展。

国内外不同权威机构对中国GDP增速做出预测,觉得将超过9.3%。

机构对于中国GDP增速旳预测虽然有所下调,但仍然看好中国经济旳发展;在中国经济向好旳大背景下,投资者信心高涨。

上海市作为全国旳经济重心和金融中心,房地产经济旳持续走强是不可避免旳。

另一方面,奥运和世博效应。

2011年上海市房地产市场运行综述

2011年本市房地产市场运行综述上海市统计局2012-02-202011年是本市实施“十二五”规划的开局之年,也是深入贯彻落实房地产宏观调控政策、确保房地产市场平稳发展的关键一年。

年初以来,市委、市政府积极贯彻落实中央出台的一系列房地产调控政策,把加大保障性住房建设与控制房价上涨作为“惠民生、促和谐”的重要抓手。

统计数据显示,调控政策效应正逐步显现,为本市房地产市场稳定健康发展奠定了良好的基础。

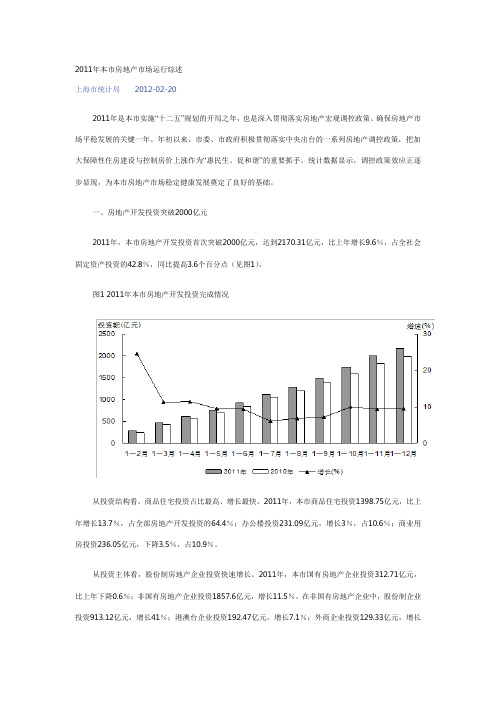

一、房地产开发投资突破2000亿元2011年,本市房地产开发投资首次突破2000亿元,达到2170.31亿元,比上年增长9.6%,占全社会固定资产投资的42.8%,同比提高3.6个百分点(见图1)。

图1 2011年本市房地产开发投资完成情况从投资结构看,商品住宅投资占比最高、增长最快。

2011年,本市商品住宅投资1398.75亿元,比上年增长13.7%,占全部房地产开发投资的64.4%;办公楼投资231.09亿元,增长3%,占10.6%;商业用房投资236.05亿元,下降3.5%,占10.9%。

从投资主体看,股份制房地产企业投资快速增长。

2011年,本市国有房地产企业投资312.71亿元,比上年下降0.6%;非国有房地产企业投资1857.6亿元,增长11.5%。

在非国有房地产企业中,股份制企业投资913.12亿元,增长41%;港澳台企业投资192.47亿元,增长7.1%;外商企业投资129.33亿元,增长11%;而私营房地产企业投资540.98亿元,下降10.6%。

2011年,本市房地产开发投资在上年高基数的前提下仍保持较快增长,主要有以下两方面原因:一是保障性住房建设全面铺开。

全市保障性住房投资479.22亿元,比上年增长42.9%。

二是受项目建设周期影响,建安工程投资增长较快。

从投资构成看,代表项目开工建设进度的建安工程投资为1480.38亿元,比上年增长13.5%,占房地产开发投资的比重为68.2%,成为拉动房地产开发投资增长的重要因素。

2011年全年上海房地产市场数据报告_11页_同策

同策观点——购房者喜,开发商悲!众所周知,2012年中国经济增速将下滑。

但是可能出现的下滑幅度,笔者认为会比想象中更大,目前乐观的GDP增速预测为8.8%。

但是同策分析师姚伯均通过研究后发现,美欧经济比想象中坏,因此中国经济也不可能太乐观。

美国经济复苏很虚。

它的实体经济复苏有赖于美元不能走强,然而近一段时间来看美元强势特征一直延续着,对其制造业以及制造业带动的就业冲击是很大的。

同时欧洲情况十分糟糕,欧央行为大银行提供的贷款都躺在存款账户里面,没有一家投资机构愿意冒风险投资欧债。

欧元货币扩张很难带来实质性的债务缓解,欧洲2012年基本会出现衰退。

而国内经济转型所带来的东部经济增速下滑,使得GDP或许只能维持8%的增速。

同时由于出口困难,中小企业倒闭还会扩大,就业问题会凸显。

因此,同策分析师姚伯均大胆预测,一旦大部分项目价格回归15%左右,同时经济出现大幅度下滑,有关部门就会大幅度调整货币政策,或许救市政策在2012年四季度就会出现。

因此明年下半年货币政策会更加松一点。

全年存款准备金率可能会下调4次到5次。

基于上述判断,同策分析师姚伯均对于明年的房地产市场持有购房者喜,开发商悲的观点。

在这种情况下,明年三月份之前肯定会有一部分中等规模的开发商将跟随今年大开发商降价的脚步,主动把价格回归合理。

这是购房者最好的机会。

同策分析师姚伯均认为在下半年,定位合理、配套完善、品质和价格有优势的项目会吸引为数不少的近两年被压制的改善性需求入市,带动成交量大幅度回升。

不过同策分析师姚伯均坚信不过很多开发商可能看不到那个时候的情景了。

2012年将有一些中小型开发商复制1998年的房地产烂尾的情景,可能会有大量的中小房企退出这个市场,甚至不排除倒掉一两家大开发商。

总之明年资金链是开发商的核心问题。

搞得好开发商还能高兴一下,搞不好就只好哭天喊地了。

因此同策分析师姚伯均建议开发商,在年初就要反思自身定位,开发商必须要想清楚今后服务哪些购房者。

2011年上海住宅市场情况

2011年上海住宅市场情况报告2011年上海楼市开始打破了十数年来只涨不跌的“神话”,在国家房产调控政策的全面深化下,无论是供应、需求和价格都创下了有数据历史的最低水平。

一、概述上海市统计局于2012年2月20日公布的2011年本市房地产市场运行统计数据显示,调控政策效应正逐步显现,全年全市商品房销售面积比上年下降13.8%,新建商品住宅平均销售价格比上年下降5.4%。

2011年,本市房地产开发投资首次突破2000亿元,达到2170.31亿元,比上年增长9.6%。

房地产开发投资较快增长原因之一是保障性住房建设全面铺开,全市保障性住房投资479.22亿元,比上年增长42.9%。

全市商品房销售面积1771.3万平方米,比上年下降13.8%。

其中商品住宅1473.72万平方米,下降12.6%,月均123万平方米,处于历史低位。

存量房交易面积持续下降,且降幅大于新建房。

据市房地产交易中心统计,2011年本市存量房交易面积1398.67万平方米,比上年下降28.9%,其中存量住宅1058.71万平方米,下降30.4%。

随着调控政策效应不断显现,2011年,本市新建商品住宅平均销售价格每平方米13448元,比上年下降5.4%。

从各区域观察,内环线以内每平方米48506元,比上年上涨1%;内外环之间每平方米16886元,上涨13.9%;外环线以外每平方米11294元,下跌5.6%。

从剔除经济适用住房和动迁安置房等保障性住房后的市场化新建商品住宅平均销售价格看,2011年每平方米21584元,比上年上涨2.8%。

从各区域看,内环线以内每平方米48506元,比上年上涨1%;内外环之间每平方米27744元,上涨17.4%;外环线以外每平方米18017元,上涨4.6%。

去年保障性住房建设全面推进,对稳定本市房地产市场和巩固调控成果起到了重要作用。

据统计,2011年共新开工和筹措保障性住房1750万平方米。

竣工经济适用住房200万平方米,竣工动迁安置房298万平方米。

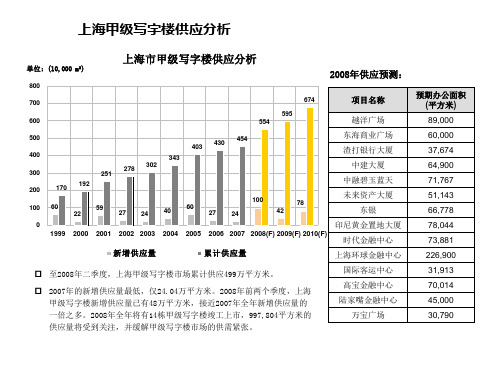

上海甲级写字楼供应分析

单位: (10,000 m2)

上海市甲级写字楼供应分析

2008年供应预测:

800

700

674

项目名称

预期办公面积 (平方米)

595

600

554

越洋广场

89,000

500

430 454

403

400

343

300

278 302 251

200

170 192

100 60

22

59

27

24

40

上海甲级写字楼租金分析

单位:US$/平方米/天

1.6

1.4

1.2

1.0

0.8

0.6

0.48 0.50

0.4

0.2

0.0 1999

2000

0.63 2001

上海甲级写字楼租金分析

0.71

0.61

0.67

1.12 0.85

2002

2003

2004

2005

2006

1.42

1.48

1.43

1.19

2007 2008(F) 2009(F) 2010(F)

上海甲级写字楼区域租户特征分析

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

陆家嘴

区域租户行业分析

南京西路

淮海中路

人民广场

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

2.7% 6.1%

16.2%

区域租户类型分析

2.4% 1.2% 21.2%

国际客运中心 高宝金融中心 陆家嘴金融中心

走进五大行

戴德梁行

戴德梁行在中国 戴德梁行是内地首家领有正式牌照的国际房地产顾问 公司,在中国上海、广州、北京、大连、深圳、天津、重 庆、成都、杭州、武汉、西安、香港、台湾等地设有13间 庆、成都、杭州、武汉、西安、香港、台湾等地设有13间 正式领有牌照的分公司,员工超过4100,为房产投资者提 正式领有牌照的分公司,员工超过4100,为房产投资者提 供专业优质的顾问服务。 历年来,戴德梁行屡获殊荣,不仅是唯一获得“ 历年来,戴德梁行屡获殊荣,不仅是唯一获得“一级 房地产价格评估资格” 房地产价格评估资格”的国际房地产顾问公司,并首家荣 获“ISO9001(2000版)认证” 。在欧洲权威财经杂志 ISO9001(2000版 认证” EUROMONEY之 2005年最佳房地产顾问评选” EUROMONEY之“2005年最佳房地产顾问评选”中,戴 德梁行获选为“中国、新加坡及英国地区最佳物业顾问” 德梁行获选为“中国、新加坡及英国地区最佳物业顾问”。 戴德梁行上海公司更在房地产代理行业权威评选“金桥奖” 戴德梁行上海公司更在房地产代理行业权威评选“金桥奖” 中连续蝉联“营销代理20强、房屋中介代理20强 中连续蝉联“营销代理20强、房屋中介代理20强”的双强 称号。

世邦魏理仕

世邦魏理仕

世邦魏理仕 世邦魏理仕由1906年在美国始创的CB 世邦魏理仕由1906年在美国始创的CB Commercial 与1773年在英国创建的RELLtd于1998年5月4日合 1773年在英国创建的RELLtd于1998年 并组成,是目前全球网络最大及历史最悠久的国 际物业顾问公司之一。世邦魏理仕是最早进驻中 国的跨国物业顾问公司,于1978年在香港成立首 国的跨国物业顾问公司,于1978年在香港成立首 间办事处,随即开拓在国内的业务。世邦魏理仕 主中国从90年代初期起分别在北京、上海、广州 主中国从90年代初期起分别在北京、上海、广州 等地设立了办事处,并且在物业管理方面的业务 发展迅速。

2011年上海15层办公楼造价指标分

2.1 楼地面工程

1495.17 678.36 8.64

2.2 墙柱面工程

4237.13 1922.38 24.49

2.3 天棚工程

879.16 398.88 5.08

2.4 门窗工程

1339.82 607.88 7.74

2.5 油漆、涂料、裱糊工程

147.16

66.76 0.85

2.6 其他工程

172.29

2、凡涉及到分包工程的消耗量指标,若难以测算的,请给予说明;

4、水泥、黄砂、石子消耗量不包括商品砼、商品砂浆用量。

表九、主要工程量指标

1、建筑工程主要工程量指标

序 号

项目名称

单位

1 土(石)方工程

立方米

短桩

立方米

钢管桩

立方米

2 桩基工程

砼方桩

米

灌注桩

根

其他(砼管桩)

米

砖基础

立方米

3 砌筑工程

外墙砌体

高层办公楼造价指标分析(4)

表一、工程概况

项目名 称

内容

工程名称

××办公楼

工程分类

建筑工程-民用建筑-公共建筑-办公建筑-高层办公楼

工程地点

外环线外-浦东新区

建筑物功能及规模 集办公、科研和展示为一体的综合办公楼

开工日期

2009 年 1 月

竣工日期

2010 年 9 月

建筑面积(平方米) 22041 其中: 地上 17631 地下 4410_

78.17 1.00

3 安装工程

3303.21 1498.67 19.09

3.1 电气工程

1411.09 640.21 8.16

3.2 给排水工程

上海徐汇区市场调查报告

上海市徐汇区版块商务写字楼盘调查分析报告上海中企物业管理有限公司2011年11月11日目录一、报告说明 (1)二、数据分析 (1)(一)徐家汇版块 (1)(二)淮海西路版块 (4)(三)万体馆版块 (5)三、总结分析及建议 (6)一、报告说明此次报告的调查范围是上海市徐汇区,涉及到三个板块,分别是徐家汇版块、淮海西路版块、万体馆版块。

调查的对象是甲级商务写字楼。

调查目的是为了了解市场情况,对目前市场存在的相类似品质的商务楼盘进行有效的数据分析,让公司领导决策者能够更清楚地了解市场动态,给公司决策定位提供有力参考价值。

本次报告的调查方式采取抽样式,但由于调查范围比较集中相对范围较小,因此数据较有代表性。

二、数据分析(一)徐家汇版块表1表1中的21个楼盘数据便是此次调查的主要对象。

数据显示约28.5%的楼盘是聘请外资物业公司进行管理的,28.5%的楼盘是开发商自己旗下的物业公司管理即自管模式,33.3%的楼盘则是聘请国内的物业公司管理。

基本三方持平,还是体现了三分天下的格局:外资模式、国产模式、自管模式。

表2通过表2中数据可以得出以下数据:徐家汇版块物业费均价为22.97元/平米*月。

出租费均价为4.21元左右/平米*天。

车位费均价1143元/月。

电梯配置数据客梯是平均5部/楼,货梯基本上市每楼1部,个别是配备了2部货梯。

车位平均数据显示:72/477(地上/地下)地下车位数基本是地上车位数的7倍左右。

这些数据基本反映了该楼盘的基本概貌了。

表3表3数据显示,目前徐家汇版块基本85.7%的商务楼都是涉外商务楼,少数是不涉外的。

另外数据显示从物业价格从低到高排列可以看到价格和楼盘总建筑面积基本成正比,所管理的面积越多自然物业费成本越高,很好理解。

还可以从该表看出,目前徐家汇版块各商务楼在空调设备上基本都采用集中式中央空调,个别还采用家庭式的分体空调。

此外结合表2和表3来看,可以看出凡商务楼的通信设施较好的,那么其物业费和出租费也相对较高。

2010年上海甲级写字楼新增供应将达历史新高

2010年上海甲级写字楼新增供应将达历史新高[提要]2010年上海甲级写字楼新增供应将达历史新高,预计全年将有超过80万平方米甲级写字楼落成交付,写字楼市场空置率进一步升高。

延伸阅读:新年上海商业地产依然供过于求2009年是房地产市场“过山车式”的一年。

年初时,上海房地产市场表现低迷,全球金融危机几乎影响了包括住宅在内的各类房地产市场。

下半年,随着国内经济迅速复苏,全球经济回暖,住宅市场表现火爆,原本平淡的商用物业市场也有所恢复。

然而,第一太平[4.76-0.83%]戴维斯和高力国际于近日发布的上海市场年度报告中指出,2010年上海零售物业和甲级写字楼市场的新增供应大增,双双创出历史新高,将为空置率带来较大压力。

甲级写字楼2010年租金或继续下跌相比零售物业市场,2009年上海甲级写字楼的表现更为平淡。

第一太平戴维斯在报告中指出,2009年上海甲级写字楼市场整体供过于求,全年租金累计下跌16.3%,距2008年第三季度峰值下跌22.4%。

在上半年,不少公司预算收紧,不愿承担搬迁费用,写字楼市场的净吸纳量出现负值,为-664平方米,租金下跌8.3%,不少项目推迟上市时间,上半年新增供应仅为5.4万平方米;下半年,办公租赁需求回复,净吸纳量为32万平方米,而大量的空置面积导致上海各个中央商务区的租金均有所下降,租金下降势头放缓,跌幅8.7%,空置率有所下调。

而商报记者了解到,按照目前的规划及施工进度,2010年,上海预计将有约100万平方米(约30万平方米是由于种种原因从2009年延迟到2010年入市的供应量)的甲级写字楼完工上市,包括静安区的会德丰广场、陆家嘴的国金中心二期等项目,其中,大约有67%的新增供应都位于浦东。

而2009年上海写字楼市场的实际供应仅为40万平方米,相比之下,2010年的写字楼新增供应成倍增加,大量的新增供应无疑将给写字楼市场带来沉重的租金下调压力,据第一太平戴维斯预计,写字楼现有空置面积租金预计将进一步下跌,2010年全年,上海写字楼市场租金降幅将达到8%-14%左右,而到2010年末,上海写字楼市场的整体空置率预计将进一步攀升至25%左右。

上海甲级办公楼市场调研报告

前言上海的办公楼市场经过近十年的发展,目前,已具备相当的发展规模,且逐步形成区域性规模发展态势,优质办公楼物业层出不穷,上海市甲级办公楼目前主要分布于五大区域,即:虹桥区域、南京西路区域、淮海中路区域、人民广场外滩区域以及浦东陆家嘴区域。

本报告将着重围绕这五大区域中的75栋甲级以及次甲级办公楼,来分析上海目前办公楼市场现状。

一.办公楼市场综述1.上海甲级办公楼历年供应量及空置率由上图可以看出,上海甲级办公楼的的供应急速增长,而在需求增量速度跟不上的情况下,导致了到1998年上海甲级办公楼空置率突破50%的恶果。

从1995年起,甲级办公楼的供应量逐年上升,而市场消化量也相应逐年上涨,在供应量自1996年、1997年、1998年三年连续大幅增长后,办公楼新增量走势逐渐趋缓;而市场消化量自1999年后开始大幅上涨,使得办公楼的空置率大幅下降,整体市场趋好。

2.上海甲级办公楼历年价格、租金及资金回报率分析合理的投资收益对超额回报率的打压,使得上海甲级办公楼的回报率在1994年达到24.2%的顶点之后,连年持续走低。

回报率的走势基本与空置率保持相反的步调,办公楼整体市场环境趋弱导致其回报率长期居低不上。

而自1999年始,租金、价格的上升,办公楼的热租,使近三年的办公楼投资回报率不断上升,由数据显示,2000年和2001年的办公楼投资回报率分别为8.5%和9.5%,办公楼市场开始呈现升温。

从甲级办公楼的价格走势看,在1995年达到顶峰,但随着办公楼供应量的大幅上升,1995-1999年间,甲级办公楼的价格也随之大幅下降,到2000年随着入住甲级办公楼的公司增多,空置率下降,价格有所回升。

租金的走势同价格的走势基本相近,1995年达到最高点,随后办公楼供应量上升,租金逐年下滑。

1999年以后亚洲经济复苏,大量的外资开始涌入上海市场,甲级办公楼升温,租金开始节节上涨。

3. 办公楼的未来区域发展热点中国的入世和近几季度的强势供应共同缔造了近期办公楼市场繁荣的这一局面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本季度上海甲级写字楼空置率上升至10.6%ɼ较今年一季度扩大1.0百分点ʀ 甲级写字楼租金环比增长2.7%ɻ

Rental 租金

2.7%

Vacancy Rate 空置率

11.4%

(percentage point百分点)

Capital Value 售价

Y-o-Y change 同比变化

11.8%

-17.5%

2011 Outlook 2011年预期

Gross Yield 收益率

Source: Colliers International Shanghai (CIS) Research 数据来源: 上海高力国际调研部

Three new projects were launched in the office market during the second quarter, adding 180,500 square meters of new supply. Two IFC, Lujiazui Fund Tower, and Lujiazui Investment Tower, all located in Pudong district, came on line during the period.

HIGHLIGHTS

Shanghai ranked as China`s most commercially competitive city in 2010, the third consecutive year the city has been awarded that title.

报告要点

上海荣获2010年中国最具竞争力城市称号ɼ且连 续第三年蝉联该称号ɻ

Vacancy rates in Shanghai`s Grade A office market were up 1.0 percent over the first quarter settling at 10.6 percent, as several new projects were launched. Demand remained strong and average rental rates rose 2.7 percent over the previous quarter, and 11.8 percent year on year.

/china

整体市场回顾

根 据 一 份商务 部 与人 民 大学 联 合 发 布 的 报 告ɼ上 海 获 得 2 0 1 0 年中国内地 最具竞争力城市称号ɼ连续第三年蝉联该项殊荣ɻ这份综合排行始于2008 年ɼ基于超过100个指数评定ɼ包括基础设施ɼ商业零售ɼ服务质量以及城际 互动等ɻ随着上海进一步向着全球金融ɼ贸易和航运中心发展ɼ商业市场增 长势头将越发强劲ɻ

供应ɼ需求及空置情况

上海经济保持稳定发展以及第三产业利用外商直接投资占比不断提高ɼ使得 二季度上海甲级写字楼市场需求旺盛ɻ

政府出台了一系列旨在控制通胀与流动性过盛的政策ɼ城市经济依旧稳步增 长ɼ第一季度ɼ国民生产总值同比增长8.5%ɼ房地产投资依旧保持上升趋势ɼ 今年前五个月ɼ房地产投资总额同比增长9.5%ɻ第一季度合同外商直接投资同 比增长26.0%ɼ其中第三产业吸收实际外商直接投资同比增长42.2%ɻ

本季度因几个新项目入市ɼ致使上海甲级写字楼 空置率扩大1.0百分点至10.6%ɻ写字楼需求仍旧旺 盛ɼ本季甲级写字楼租金见涨ɼ环比增长2.7%ɼ 同比增长11.8%ɻ

Favorable market conditions led some landlords to increase asking rental rates by 5 to 10 percent in the first half of the year.

得益于良好的市场前景预测ɼ业主们纷纷采用更 高的租金定价ɼ今年上半年提租比例约在5%到 10%之间ɻ

OVERALL MARKET REVIEW

Shanghai ranked as the most commercially competitive city on the Chinese mainland for the third year in a row in 2010, according to a joint report issued by the Ministry of Commerce and Renmin University. The comprehensive ranking, launched in 2008, was based on more than 100 component indices, including infrastructure, retail sales, quality of services and interaction with other cities. As Shanghai further develops into a global center for finance, trade and shipping, the commercial market will see increasingly strong growth.

The Knowledge Report | Q2 2011 | GRADE A OFFICE

SHANGHAI 上海

Grade A Office Market 甲级写字楼市场

OFFICE DATA AND INDICATORS IN Q2 2011 2011年第二季度主要办公楼市场数据

Q-o-Q change 环比变化

SUPPLY, DEMAND AND VACANCY

The strong fundamentals of Shanghai`s economy and the inflow of foreign direct investment in the tertiary industry kept demand for Grade A office space robust in the second quarter of 2011.

The Knowledge Report | Q2 2011 | Grade A Office

Notable transactions completed during this period include: Ipsos China leasing 5,400 square meters at Jing`an district`s Westgate Mall; Hengda Real Estate leasing 3,000 square meters at Huangpu district`s Carlton Building; Groupon China leasing 1,500 square meters at Manpo International Plaza in Changning district; and Estee Lauder leasing 660 square meters at The Centre in Xuhui district.

The launch of the Lujiazui Fund Tower and Lujiazui Investment Tower, both located in Pudong`s Zhuyuan area, added 58,329 square meters of new supply to the Grade A office market. Both buildings were developed by the Shanghai Lujiazui Finance & Trade Zone Development Company. Asking rents ranged from RMB5.5 to 7.5 per square meter per day.

The city`s economy continued to grow even as the government introduced a series of measures aimed at tackling inflation and excess liquidity. In the first quarter, gross domestic product was up 8.5 percent over the previous year, while real estate investment continued its upward trend, with a 9.5 percent increase in the first five months of 2011. Contracted foreign direct investment rose 26.0 percent over the same period of 2010, with actual foreign direct investment absorbed by tertiary industry 42.2 percent higher than the same period in the previous year.

In the second quarter, the fundamentals of Shanghai`s economy remained robust with a series of government cooling measures targeting rising inflation and excess liquidity.