深圳十大购物中心楼层租金水平

深圳万象城项目介绍及各楼层建筑平面图(40页)

开业时间 2004年12月

位置

深圳罗湖区宝安南路1881号

建筑面积 总建筑面积550,000平方米

投资

40亿港币

建筑用途 商业、酒店式公寓、酒店、写字楼

商业面积 180,000平方米,6层商用

停车位 4,000个

市场定位 集零售、餐饮、娱乐、办公、酒店、居住等诸多 功能于一体的大规模、综合性、现代化、高品质 的标志性商业建筑群

使用面积 123 123 50 172

1,254 538 139 132 83 113 106 30 56 112 82 252 60 660

1,934 265 38 299 678

项目业态规划——品牌、租户明细

30

铺位编号 270 272 275 277 278 281 283 285 288 290 292 293 295 296 298 299

区域

楼层 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F 2F

2F品牌表 点击查看EXCEL品牌表

推荐租户 芝麻开门儿童摄影 天长地久婚纱摄影 SISLEY Marisfrolg VERSINO 星展银行 KALTENDIN FINITY JORYA PATRIZIA PEPE IBLUES ALEXANDRE KE PARIS J.B.Y.Co Kong jin young Le saunda calvin klein jeans antinori EQ:IQ

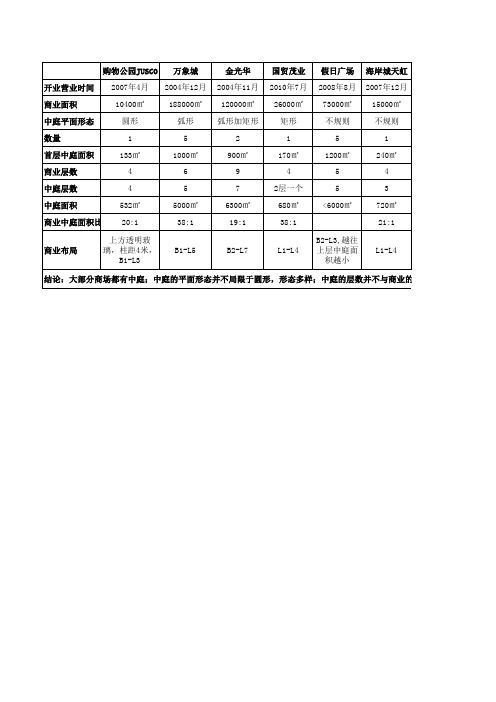

深圳各大购物中心数据

Kkmall

购物公园天虹

花园城 2000年4月 70000㎡ 不规则 4 1100㎡ 5 5 <5500㎡

海岸城茂业 海岸城海雅

2010年11月 2010年11月 83500㎡ 不规则 38000㎡ 不规则 1 200㎡

无ຫໍສະໝຸດ Baidu

无

6 4

5 5

2 2 400㎡

B1-L5

B1-L4

君尚百货

L1-L5,越往 上层面积越 小

金光华 2004年11月 120000㎡ 弧形加矩形 2 900㎡ 9 7 6300㎡ 19:1 B2-L7

国贸茂业 2010年7月 26000㎡ 矩形 1 170㎡ 4 2层一个 680㎡ 38:1 L1-L4

假日广场 2008年8月 73000㎡ 不规则 5 1200㎡ 5 5 <6000㎡

海岸城天虹 2007年12月 15000㎡ 不规则 1 240㎡ 4 3 720㎡ 21:1

B2-L3,越往 上层中庭面 积越小

L1-L4

结论:大部分商场都有中庭;中庭的平面形态并不局限于圆形,形态多样;中庭的层数并不与商业的经营面积层数一致;商

海岸城保利 2007年9月 70000㎡ 矩形 2 500㎡ 4 4 2000㎡ 35:1 L1-L4

海岸城 2007年9月 160000㎡ 弧形加圆形

购物公园JUSCO 开业营业时间 商业面积 中庭平面形态 数量 首层中庭面积 商业层数 中庭层数 中庭面积 商业中庭面积比 商业布局 2007年4月 10400㎡ 圆形 1 133㎡ 4 4 532㎡ 20:1 上方透明玻 璃,柱距4米, B1-L3

深圳购物中心(万象城、COCOPARK)

深圳购物中心参观纪要

参观时间: 2007年6月1日

撰 写: 饶文彬(Robin)

Part-1:华润·万象城

1.关键词: 中高档购物中心、一站式购物

2.总建筑面积18.8万平方米,拥有6层商用面积,近300个大小不一、功能不同的独立商

铺,2004年12月9日正式开业。

3.主出入口设在西面,而不是南面朝向深南大道。万象城的主出入口设置朝向西面的宝安

南路,而不是朝向深圳的标志性大道——深南大道。其主要原因如下:深南大道虽是深圳的主干道,但是车流过快,不利于聚集人气。相反,宝安南路的车流量相对少,也更加靠近地王广场、深圳发展银行大厦、深圳证券交易所等大型写字楼,更加适合聚集人气和形成商业氛围。

4.商铺面积约占商场总面积的50%,另50%作为公共活动区域或通道,活动区域占到这

么高的比例,实属难得。从人的心理分析,拥挤、嘈杂的环境容易使人感到紧张和不适,万象城内部通道与平台十分宽敞,创造舒适轻松的购物环境,让消费者体验真正的舒适购物。

5.近乎苛刻的招商。在筹备万象城项目时,公司就对深圳的消费市场做了深入的市场调查,

发现深圳居民收入和购买力在全国排名第一。然而,与北京、上海等城市相比,深圳的中高档百货缺乏。于是,华润(深圳)公司在筹建万象城时,就把档次定位在中高档,提出“顺应市场、引领潮流”的理念,目的在于引导深圳居民消费。倡导深圳居民新的生活概念。在招商过程中,符合购物中心的定位和理想的品牌组合,是始终坚持的原则。

有些商户虽然能支付高额租金,但由于不符合商场的定位,也不会被万象城接受。

6.首层主力店——REEL时尚生活百货,营业面积近2万平方米,是万象城首层最大的商

深圳大商场分布情况介绍

►超五星級酒店 ►楼层区域:F73-F98 ►房間数量:250間 ►开业日期;2011.12

►商务公寓 ►建筑面积:32,500㎡ ►使用日期:2010.5

►高尚住宅 ►建筑面积:95,000㎡ ►住戶数量:1775戶 ►使用日期:2010.5

外立面效果

北侧 北侧

西侧Fra Baidu bibliotek

东侧

瑞吉酒店

►从73层至98层,为白金5星St.Regis瑞吉酒店,约250 个客房。拥有世界最高的酒店大堂,位于94层。

深圳市各大商场业态分布概况

目录

商场类

百货类

欢乐颂

万象城

中心城 益田假日广场 金光华广场 京基百纳空间KK mall

万象城

万象城B1楼

返回上页 返回目录

万象城L1楼

返回上页 返回目录

万象城L2楼

返回上页 返回目录

万象城L3楼

返回上页 返回目录

万象城L4楼

返回上页 返回目录

万象城L5楼

金光华广场L7层

返回上页 返回目录

京基百纳空间-KKmall

►点此直接看业态分布图

►京基简介——涉足六大領域

►京 基

►商 业 经 营

►地 产 开 发

►酒 店 開 发

►物 业 管 理

►高 ►尔 ►夫

►餐 飲 美 食

深圳市购物中心租金调查

450 300

200 400 200 200 250 150 150 200 200 150 150 150 250 250 150 150 120 200 80

物业管理费

40 40 40 40 40 40 40 40 有待了解 40 40 40 有待了解 有待了解 有待了解 40 40 40 有待了解 40 有待了解

家,占购物中心的4.2%

精品文档

1F平面图

精品文档

2F平面图

精品文档

3F平面图

精品文档

4F平面图

精品文档

5F平面图

精品文档

京基百纳广场餐饮业态分布与租金(zūjīn)调查

楼层 B1F

1F 2F

商铺编号

B1-03 B1-03A B1-04 B1-07 B1-08 B1-17 B1-19 B1-41-42 B1-52 L1-04 L1-11 L1-13 L1-40A L1-40 天虹区域 L1-43B L2-04 L2-05 L2-37 L2-47 L2-50

总计:

益田假日广场的总建筑面积约为12.8万平米(含部分绿化广场及天台,威斯汀酒店除外)左右,其中餐饮部分 的实用面积为8986.53㎡,共21家,其使用率为60%左右.从而得出其餐饮业态的建筑面积约为14977.6㎡ 左右,占整个购物中心的11.7%左右,其中异国风味4家,占购物中心的1.7%,地方特色中餐1家,占购 物中心的0.92%,中西快餐4家,占购物中心的2%,咖啡西餐4家,占购物中心的0.93%,面包甜点7家, 占购物中心的0.62%,大型自助餐1家,约占购物中心的5.5%

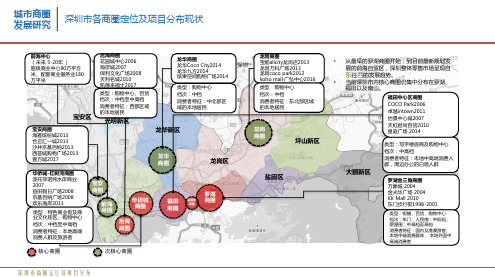

2018-深圳各区商圈情况及各大商业中心案例研究

深圳市商圈研究

城市商圈 发展研究

深圳市福田商圈代表项目概况——卓越Intown

体量 50,000平方米(B1-L4)

定位 INTOWN以“悠享·优活·由心”为定位打造福田 CBD丰盛生活的缤纷体验场

品牌列举

无印良品、smart精品生活馆、胜记、汉堡王、丽江人家、海底捞火锅、喜茶热卖、奈雪的茶、70 后饭吧、探鱼、poke-doke、芭依珊、超级猩猩、汇丰银行

类型:购物中心、百货

档次:中档至中高档

消费者特征:西部区域 的本地居民

光明新区

龙华商圈 龙华Coco City2014 龙华九方2014 缤果空间购物广场2014

类型:购物中心 档次:中档 消费者特征:中北部区 域的本地居民

龙华新区

龙华

商圈

龙岗区

华侨城-红树湾商圈 波托菲诺纯水岸商业 2007 益田假日广场2008 京基百纳广场2008 欢乐海岸2013

福田商圈汇聚众多国际品牌和中高档购物中心,同时存 在中低档商业广场和步行街

据统计,2016年福田拥有7家全球500强企业、18家规 模百货、19家大型综合超市;商业和社会服务业网点 25361个,商业网点占17319个,营业总面积达251.47 万平方米。

福田CBD商圈将依托总部经济圈打高端时尚牌,华强北 商圈依托创新电子产业打智能创新牌,天安金沙商圈重 点打配套服务牌。以商圈联动为重点,引进国际商贸流 通企业中国区总部、国内企业区域总部,重点引进国内 外高端时尚品牌产品;重点建设平安大厦国际购物中心、 天元国际购物广场等国际性综合商业体,支持打造地标 性建筑,提供与深圳商务中心和会展中心相匹配的零售、 餐饮和娱乐服务。鉴于福田区雄厚的购买力,福田区将 会吸引更多优质品牌入驻,随着优质商业项目的入市, 商圈整体档次将会提升

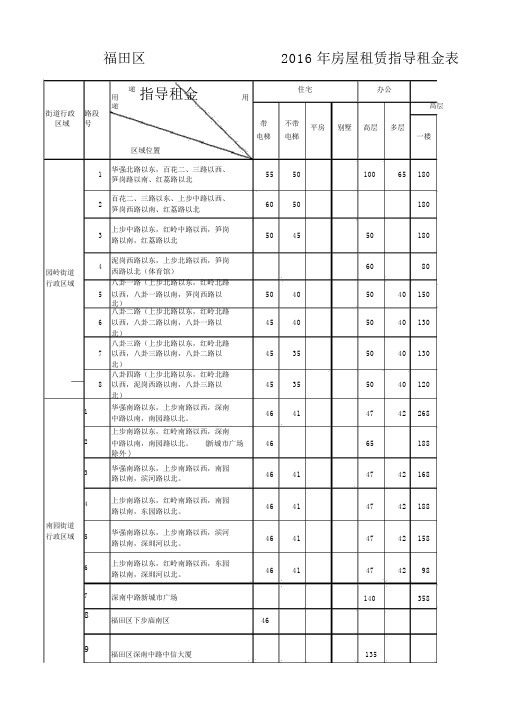

深圳市房屋租金指导租金表

福田区2016 年房屋租赁指导租金表

用途指导租金

用

住宅办公

街道行政

途高层路段

区域号带不带

平房别墅高层多层

电梯电梯一楼区域位置

园岭街道

行政区域

南园街道行政区域1

2

3

4

5

6

7

1

华强北路以东,百花二、三路以西、

555010065180笋岗路以南、红荔路以北

2

百花二、三路以东、上步中路以西、

6050180笋岗西路以南、红荔路以北

3

上步中路以东,红岭中路以西,笋岗

504550180路以南,红荔路以北

4

泥岗西路以东,上步北路以西,笋岗

6080西路以北(体育馆)

八卦一路(上步北路以东,红岭北路

5以西,八卦一路以南,笋岗西路以50405040150北)

八卦二路(上步北路以东,红岭北路

6以西,八卦二路以南,八卦一路以45405040130北)

八卦三路(上步北路以东,红岭北路

7以西,八卦三路以南,八卦二路以45355040130北)

八卦四路(上步北路以东,红岭北路

8以西,泥岗西路以南,八卦三路以45355040120北)

华强南路以东,上步南路以西,深南

46414742268中路以南,南园路以北。

上步南路以东,红岭南路以西,深南

中路以南,南园路以北。(新城市广场4665188除外 )

华强南路以东,上步南路以西,南园

46414742168路以南,滨河路以北。

上步南路以东,红岭南路以西,南园

46414742188路以南,东园路以北。

华强南路以东,上步南路以西,滨河

46414742158路以南,深圳河以北。

上步南路以东,红岭南路以西,东园

4641474298路以南,深圳河以北。

深南中路新城市广场140358

8

购物中心主要业态租金水平

承租面积2000 ㎡-1万平,租金水平集中在40-100元/ ㎡ /月

名称 KTV

其他

购物中心

星光大道 合肥新都会购物中心

KTV

青岛百丽广场

A GO GO

福州万象城

欢歌

广州正佳广场

9 电影院

承租面积2000-6000 ㎡ ,二三线城市25-45元/ ㎡ /月,一线城市繁 荣商圈可达80-120元/ ㎡ /月

影院 名称 百老汇 金逸影院 星美 横店 中影 中影

购物中心 COCO PARK 福州宝龙城市广场 昆明金鹰购物广场 泰州金鹰天地 盐城金英购物广场 南京仙林金鹰购物中心

1 餐饮

大餐饮

【楼层】四层以上的高层 【面积】1800-4500平米 【租金】承租水平低,60-110元/ ㎡ /月

中西 正餐

【楼层】通常设在四层以上 【面积】集中在【200-400】 和【600-800】平米两个区间内 【租金】承租水平较低,【200-400】 ㎡在180-250元/ ㎡ /月之间;【600- 800】 ㎡在90-200之间

4F

面积 (平米)

2500 2670 350 110

200

租金价格 (/平米/月)

80-100 150

260 230

300-400

【楼层】分布于购物中心B1和3-5F 【面积】运动用品城承租面积大,在2500平米以上;品牌专门店面积较小,不超过350平米 【租金】运动用品城承租能力较低,在80-150之间;运动品牌专门店承租能力较高,与流 行服饰相当。

租金定价策略与测算方法

一直以来,商业地产的租金制定都是关注的焦点。对于业内人士来说,如何制定恰到好处的租金方案,既是一个难点,又是项目推进过程中至关重要的一环。赢商网特从租金价格定位、租金调研报告的方向与方法、租金测算方法以及知名项目租金明细四大方面做实操干货分享。后期我们还将针对主要商业业态承租水平、租金落位策略以及如何提高租金回报率等问题进行深入剖析,敬请关注。

一、如何做好租金价格定位?

1、商业项目的三种租金方式

商业项目的租金方式主要分为纯租金、纯扣点以及租金加扣点这三种形式。

一个商业项目的经营能否成功,经营寿命能否持久,在很大程度上都取决于租金方式的选择。在各行各业的商业业态上,对于不同的业态在租金方式的选取方面也存在着很大的差异,例如:服装类业态在运营方式上存在纯租金、纯扣点、租金加扣点的这三种形式;而生活服务、娱乐休闲类则采用纯租金的租金方式。因此,不同的业态商户会选取不同的租金方式,而不同的租金方式也适合不同的商业业态。

不同业态对于运营方式有不同的偏好。即使是同一个业态,不同的品牌也会根据自身的发展水平制定不同的运营制度,从而使品牌可以扩大市场份额,提升知名度,获得更多的利润。

2、如何进行租金定位?

要做好租金定位,最关键的是考虑本地区及本商圈商业发展水平。首先,商圈业态分布不是均衡的。其次,商圈内租金分布也不是完全呈某种线性关系,同一条街道不同业态租金迥异。承租者的承租心理价位主要取决于几个因素。一是

区位因素;二是预期经营状态。

案例1:苏州五彩国际广场业态布局及租金定位方案

租金定制思路

①区域租金水平:项目1.5公里范围内商业租金价格;

深圳皇庭广场购物中心调研分析报告

深圳皇庭广场购物中心调研分析报告

皇庭广场

皇庭广场位于深圳市中轴线的中心地带、活力四射的中心商务区。这里是一个超区域时尚生活中心,覆盖了深圳市70%的顶级高层写字楼,宏伟的国际会展中心、无数五星级奢华酒店以及无数知名高级零售、休闲与娱乐设施。

商业建筑很少采用仪式感的流线和空间,路线自由灵动,空间灵活多变,皇庭广场采用

皇庭广场因为在动线上设置了大量的中庭、中空,使垂直动线的可视性及可达性都很好,但平面动线上有些瓶颈,导致平面动线的可视性不高,对称式的设计导致位置感也不好。

G层有三个主要人流出入口与广场外连接,东边地铁口是主要的人流来源,无缝连接,没有重点打造;西边的地铁口与下沉广场连接不能无缝连接;南边与会展中心连接的地下

B1层主要通过电影院、超市等主力店拉动人流,人流目的性很强,部分为停车场可以直

的顾客运送到各楼层。

屋顶有花园设计和铺位预留,但是没有入驻商户,平时地上两层人流稀少,下沉式广场基本没人,

进出口指示不明显,而且链接地上扶梯的位置较

隐蔽。

扶手梯有高差;天花没有进行天花综合图设计。

皇庭广场应定位于“中高档”,其中:高档商品所占的比重为60%,中档商品所占的比重为40%。

皇庭广场应塑造“娱乐休闲中心”的品牌形象,而非单纯的购物场所,同时提供多样化的餐饮服务。

皇庭广场除影院和几个主力餐饮(外婆家、炉鱼等)人流较多,人气较旺,地上楼层出现大面积空铺和围板,H&M和其他购物中心的人气相比较弱。

谢谢

深圳10大高楼

深圳10大高楼

1、京基100—京基金融中心

京基100位于罗湖蔡屋围金融中心区深南东路5016号,地处罗湖蔡屋围金融中心区商圈,它是由深圳知名地产商—京基集团倾力打造,由国际著名的英国TFP担当设计。建筑外形简洁流畅,彷如倾泻与城市中的瀑布,演绎“飞流直下三千尺,疑是银河落九天”的壮观景象。

项目总面积逾60万平米,建筑高度448.1米。建成后将成为深圳最高的地标性建筑,全球第八大高的摩天大厦。它是涵盖了一个超甲级写字楼,铂金五星级酒店、高级公寓以及精品购物中心为一体的世界级城市综合体。

楼高:448.1米

楼层:100层

建成时间:2011年

2、地王大厦----信义广场

大厦总共69层,总高度383.95米(实际高度324.8米)建成时是亚洲第一高楼,也是全国第一个钢结构高层建筑,位居目前十大建筑之列。1995年6月9日,地王大厦主楼封顶。主题性观光项目“深港之窗”就坐落在巍峨挺拔的地王大厦顶楼,是亚洲第一个高层主题性观光游览项目。在此可以俯览深圳市容,远眺香港市容。地王大厦由商业大楼、商务公寓和购物中心三部分组成,是深圳的重要标志。

楼高:383.95米

楼层:69层

建成时间:1996年

3。、赛格广场

赛格广场是华强商圈最具特性的写字楼,他是有深圳赛格集团投资兴建,是目前世界上最高的钢管混凝土结构大厦。总高355.8米,总建筑72层,地上72层,地下4层。总建筑面积达到17万平米,是深圳市跨世纪的标志性建筑,建成时为深圳的第二高度,仅次于地王大厦。赛格广场的电子市场更是扬名全国。营业面积达到了40000平米,汇聚3000商家。成交额占全国电子产品总成交额的三分之一,年销售额40-50亿元。

购物中心租金类型

购物中心租金类型、收取模式与定价方法

理论上购物中心项目可出租面积越大,则租金收入相对越高,但当项目面积超过本区域内,可以承载的能力时,项目租金水平将直线下跌。不但是面积因素,而且影响租金收入的原因还有:租金单价、空置率、租户组合、运营能力、商圈活力、区域消费力等等因素。那么所以为追求项目回报与租金收益,任何商业地产项目都应在满铺率(或者降低空置率)上不遗余力。然而很多购物中心项目,对于项目租金并不清楚,如何定价?何种标准?如何收取,这些问题都是含糊其辞。既不能面对租户的疑问,又不知道自身租金的构成,所以在招商谈判(满铺率)时,往往没有底气。因此,我向大家介绍一下购物中心项目正常所应收取费用的主要构成种类以及模式。

一、购物中心项目收费的主要构成种类

(一)租金以固定租金方式付租时,业主方向承租方按月定时收取,履行合同的对价,通常为上行支付,即:提前支付下月度租金。

(二)履约保证金承租方签订承租合同时,向出租方支付履约保证金,确保承租方会在指定时间内持续不断按照双方合同约定的规则,完整履行承租约定内容,缴付租金等义务。

(三)物业管理费用主要包含公共区域中的水、电、电梯、空调、供暖、网络、公共区域清洁、安保等费用。

(四)施工保证金通常是为确保承租方在所承租的店铺内,为保施工期间的安全、合规而支付的保证金。由于施工期间的施工单位多是承租方委托的第三方企业,所以该第三方企业须缴交保证金予业主方,以确保以符合规定的方式、时间、流程、材质等进行施工。若施工期间未造成损害的,施工完成后可将保证金予以退还。

龙华商业租金调研报告

龙华商业租金调研报告

标题:龙华商业租金调研报告

1. 引言

商业租金是指商业用途下商铺、办公楼、餐厅等场地出租时的租金价格。租金调研是对商业租金水平进行全面了解和分析的过程,有助于了解当前市场行情、预测未来趋势,并为商业房地产的投资决策提供参考。

2. 调研方法

本次调研采用了市场调查和数据分析相结合的方法。首先,通过采访房地产经纪人、商铺出租方以及商场经理等相关人员,收集了大量的实时租金数据。然后,利用收集到的数据进行分析和比较,得出较为准确的商业租金水平。

3. 龙华商业租金概况

3.1 大城市商业租金调研结果显示,龙华区商业租金水平总体处于中等偏上的位置。其中,高端商业区租金较高,约为每平方米每月200-300元;中等商业区租金较为平均,约为每平方米每月150-200元;低端商业区租金较低,约为每平方米每月100-150元。

3.2 商业类型对租金水平有重要影响。餐厅、咖啡厅等餐饮行业租金相对高,约为每平方米每月300-400元;服装、珠宝等零售行业租金比较平均,约为每平方米每月150-200元;办公楼租金相对较低,约为每平方米每月100-150元。

4. 龙华商业租金影响因素

4.1 地理位置是影响商业租金的重要因素之一。商业区域越繁华,租金水平就越高。例如,在龙华区龙华中心与民治街道商业区的商业租金会相对较高,而在偏远地区商业租金则较为低廉。

4.2 商业市场竞争程度也是影响商业租金水平的重要因素。在

竞争激烈的商业区域,租金会相对较高,因为需求量大而供应有限。

4.3 房屋质量和装修程度也会影响商业租金。房屋的建筑质量

深圳写字楼租赁市场及南山科技园写字楼市场总结

半层或 整层

9

计流量

300

每层2-3 个单位

7

10 加时300/ 小时

地下 350 地 上300

2000

整层或 半层

南区 东部 组团

主流竞争楼盘之一:

配置最好的楼—方大大厦

优势:外立面形象好、管理较好 劣势:实用率低、本体配套缺失

名称 位置 物业类型

方大大厦 科技南十二路与高新南一路交汇处西南侧 纯写字楼

园区商务物业类型 科技园目前商务物业主要分为三类:政府拥有产权的厂房和写字楼、协议出让的土地、完全 市场化的写字楼;

园区商务物业管理办法 按照高新区管委会和深圳市物价局共同制定的《协议类产房管理办法》,政府从两个方面控制 此类物业: 控制出租比例,办法规定协议出让给企业的办公楼自用面积必须达到50%; 统一调配,凡在园区内租赁物业的公司都必须递交申请到高新办,由高新办统一安排区域。

规模

建面:约2.5万㎡,标准层:1200㎡,层数:20层

名称 位置 物业类型

规模

层高 空调 电梯 出租状况 面积划分方式 租金 管理费 进驻企业 配套

飞亚达大厦 科技南十路与高新南一路交汇处东北侧 纯写字楼 占地:8632㎡,建面:83000㎡,标准层:4000㎡,层数: 20 >4m 中央空调,按流量收费 4部三菱电梯 租满,进驻38家企业,其中5家大客户租了2/3面积, 多数以整层出租,少量划分为小面积单元出租 70元/㎡·月以上 7元/㎡·月 腾迅租赁5层、甲骨文(深圳) 内部配套:停车场;外部配套:

深圳各区商圈情况及各大商业中心案例研究

开业时间 2010年4月28日

消费群 中产阶层以及CBD白领一族

出租率 超过95%

停车位 850个

销售额 /

租金水平 BI层零售类租金范围为800-1000元/㎡/月;L2层餐饮类租金范围为400-600/㎡/月;

人流量 工作日日均客流约5-7万人次左右,周末日均客流约6-8万

项目分析

位于福田CBD,毗邻皇庭广场、福田COCO PARK等项目。近十年经历了两次调整,在引入的 品牌上更显“亲民范”。餐饮品牌如杂咔、大家乐、堂本家等,服饰美妆品牌上,尽管引入了 诸如Lily、Ochirly等轻淑女装品牌,但ZARA、UNIQLO等快时尚品牌仍为主导。在品牌落位上, 地上一层、地下二层的临街店面其放置的均为餐饮品牌,在地铁入口、临街入口等处则设置的 是零售品牌,而其几个大型的主力店如ZARA、UNIQLO、反斗乐园、顺电等则都在中庭。

开业时间 2006年9月30日

消费群 出租率 停车位 销售额 租金水平

福田中心区商务人士以及时尚年轻群体

超过95% B2、B3层共计600个车位。 2016年销售额为17.9亿元,2014-2015年进行品牌调整后,2015年相较于2014年销售额递增12%,2016年比 2015年递增5.3% B1层零售类租金范围为800-2000元/m2/月;L1层餐饮类租金范围为600-800元/m2/月;