金陵饭店2018年财务分析结论报告-智泽华

金陵饭店的财务管理实训各财务报表的分析及实训心得

目录公司概况—————————————————————1 07-09年的资产负债表及分析————————————3 07-09年的利润表及分析——————————————6 07-09年的现金流量表及分析————————————8 核心财务指标对比—————————————————11 07-09年的杜邦分析图———————————————13 07-09年金陵饭店经营评价—————————————16 实训心得————————————————————20公司概况资产负债表:分析:在近3年度对比资产负债表中,10较08和09年的货币资金量逐年增长,应收款项有08年的1千7百万增长到了2千5百万,长期股权投资由08年的3千多万增长到了10年的9千2百万,表明该公司的资产逐年递增,但存货量增加,该企业应加强存货日常管理,减少库存额度。

加快商品流转。

另外公司的交易性金融资产增加,意味该公司在外投资房地产获益,还投资了生态湖园,扩大了经营规模,使收入来源更为广泛。

利润分配表分析:在利润分配表中,企业经营总收入以20%速度逐年增长,营业成本能够控制在硬顶范围,其他经营收益占总收益的40%左右,该公司的经营状况较好,都能够完成企业预期的经营利润目标。

尤其表现在股价上,每股收益由0.22增长为0.28.管理上有自己独有的特色,在这个行业来说,规模可观,营业额度较高。

现金流量表分析:投资活动产生的现金流量净额为负值,表明在投资活动中该企业须加强管理,将损失控制在一定范围,但10较09、08年的投资活动产生的现金流量净额逐年缩减,公司正往低成本方向发展,此外,公司的绝大现金额流入到了购买商品和接受劳务上,其余支付工资和各项税费。

总体来说,企业在指定的报告期内,现金流量控制符合现金预算指标,应收账款的款项也在逐步收回,坏账成本明显下降,同时减少了手中现金持有量,加大了现金的利用效益,符合财务管理的目标,更好地服务了总的财务指标。

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

全聚德2018年财务分析详细报告-智泽华

全聚德2018年财务分析详细报告-智泽华全聚德2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况全聚德2018年资产总额为202,021.19万元,其中流动资产为119,688.84万元,主要分布在货币资⾦、存货、应收账款等环节,分别占企业流动资产合计的82.85%、6.44%和6.34%。

⾮流动资产为82,332.35万元,主要分布在固定资产和⽆形资产,分别占企业⾮流动资产的66.23%、12.6%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较⼤,约占流动资产的82.85%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为202,021.19万元,与2017年的206,957.04万元相⽐有所下降,下降2.38%。

4.资产的增减变化原因以下项⽬的变动使资产总额增加:长期投资增加2,194.83万元,存货增加1,429.52万元,其他流动资产增加1,395.13万元,应收账款增加494.87万元,其他⾮流动资产增加278.6万元,其他应收款增加157.84万元,递延所得税资产增加131.46万元,共计增加6,082.26万元;以下项⽬的变动使资产总额减少:⽆形资产减少371.73万元,长期待摊费⽤减少449.12万元,在建⼯程减少1,132.6万元,固定资产减少1,278.18万元,预付款项减少1,521.16万元,商誉减少2,550.48万元,货币资⾦减少3,714.84万元,共计减少11,018.1万元。

增加项与减少项相抵,使资产总额下降4,935.85万元。

5.资产结构的合理性评价从资产各项⽬与营业收⼊的⽐例关系来看,2018年应收账款所占⽐例基本合理。

其他应收款所占⽐例基本合理。

存货所占⽐例基本合理。

6.资产结构的变动情况从流动资产与收⼊变化情况来看,流动资产与营业收⼊都在下降,与2017年相⽐,资产结构没有明显的恶化或改善情况。

埃斯顿2018年财务分析结论报告-智泽华

埃斯顿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 埃斯顿2018年财务分析综合报告一、实现利润分析2018年实现利润为12,365.84万元,与2017年的11,544.85万元相比有所增长,增长7.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为93,526.69万元,与2017年的71,656.26万元相比有较大增长,增长30.52%。

2018年销售费用为10,628.72万元,与2017年的7,619.65万元相比有较大增长,增长39.49%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为19,075.83万元,与2017年的20,477.19万元相比有较大幅度下降,下降6.84%。

2018年管理费用占营业收入的比例为13.06%,与2017年的19.02%相比有较大幅度的降低,降低5.97个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为3,938.8万元,与2017年的1,501.73万元相比成倍增长,增长1.62倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,埃斯顿2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

张裕A2018年财务分析结论报告-智泽华

张裕A2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 张裕A2018年财务分析综合报告一、实现利润分析2018年实现利润为140,861.17万元,与2017年的137,192.78万元相比有所增长,增长2.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为190,161.15万元,与2017年的167,159.23万元相比有较大增长,增长13.76%。

2018年销售费用为127,459.91万元,与2017年的127,252.24万元相比变化不大,变化幅度为0.16%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为34,358.07万元,与2017年的34,078.2万元相比变化不大,变化幅度为0.82%。

2018年管理费用占营业收入的比例为6.68%,与2017年的6.91%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为3,594.53万元,与2017年的1,859.03万元相比有较大增长,增长93.36%。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,张裕A2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析张裕A2018年的营业利润率为27.32%,总资产报酬率为11.26%,净资产收益率为10.92%,成本费用利润率为36.76%。

企业实际投入到企业自身经营业务的资产为1,208,175.23万元,经营资产的收益率为11.63%投资收益或长期投资为零,无法进行比较。

好想你2018年财务分析结论报告-智泽华

好想你2018年财务分析结论报告-智泽华好想你2018年财务分析综合报告好想你2018年财务分析综合报告一、实现利润分析2018年实现利润为15,290.29万元,与2017年的12,431.92万元相比有所增长,增长22.99%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为354,004.01万元,与2017年的288,819.72万元相比有较大增长,增长22.57%。

2018年销售费用为102,015.9万元,与2017年的86,085.07万元相比有较大增长,增长18.51%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为18,287.21万元,与2017年的18,819.39万元相比有所下降,下降2.83%。

2018年管理费用占营业收入的比例为3.69%,与2017年的4.62%相比有所降低,降低0.93个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为2,868.48万元,与2017年的3,427.34万元相比有较大幅度下降,下降16.31%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,好想你2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

南京公用2018年财务分析结论报告-智泽华

南京公用2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 南京公用2018年财务分析综合报告一、实现利润分析2018年实现利润为32,686.43万元,与2017年的32,381.06万元相比变化不大,变化幅度为0.94%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2018年营业成本为269,274.86万元,与2017年的271,832.92万元相比有所下降,下降0.94%。

2018年销售费用为36,465.39万元,与2017年的36,379.25万元相比变化不大,变化幅度为0.24%。

2018年销售费用基本不变,但企业营业收入却有所下降,企业经营业务的市场形势不太理想,应当引起关注。

2018年管理费用为15,915.97万元,与2017年的15,723.66万元相比有所增长,增长1.22%。

2018年管理费用占营业收入的比例为4.54%,与2017年的4.36%相比变化不大。

企业经营盈利水平有所下降,但管理费用支出总体水平未见异常。

2018年财务费用为3,245.27万元,与2017年的2,719.5万元相比有较大增长,增长19.33%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,南京公用2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析南京公用2018年的营业利润率为9.67%,总资产报酬率为3.21%,净资。

今世缘2018年财务分析详细报告-智泽华

今世缘2018年财务分析详细报告一、资产结构分析1.资产构成基本情况今世缘2018年资产总额为858,764.89万元,其中流动资产为622,152.49万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的31.63%、30.33%和28.96%。

非流动资产为236,612.4万元,主要分布在固定资产和长期投资,分别占企业非流动资产的32.27%、28.6%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的34.66%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的31.63%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为858,764.89万元,与2017年的722,322.98万元相比有较大增长,增长18.89%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加59,785.56万元,存货增加26,360.91万元,交易性金融资产增加26,082.53万元,其他流动资产增加15,049.19万元,一年内到期的非流动资产增加10,270万元,长期投资增加6,745.74万元,在建工程增加5,888.61万元,其他非流动资产增加4,636.84万元,应收账款增加3,466.71万元,递延所得税资产增加2,140.05万元,固定资产增加177.78万元,共计增加160,603.93万元;以下项目的变动使资产总额减少:应收利息减少19.76万元,工程物资减少24.23万元,长期待摊费用减少265.94万元,预付款项减少295.24万元,其他应收款减少435.01万元,无形资产减少458.11万元,应收票据减少2,258.17万元,共计减少3,756.45万元。

增加项与减少项相抵,使资产总额增长156,847.48万元。

江苏国信2018年财务分析结论报告-智泽华

江苏国信2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 江苏国信2018年财务分析综合报告一、实现利润分析2018年实现利润为398,535.66万元,与2017年的348,165.96万元相比有较大增长,增长14.47%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为1,788,223.29万元,与2017年的1,628,509.18万元相比有所增长,增长9.81%。

2018年销售费用为205.42万元,与2017年的149.83万元相比有较大增长,增长37.1%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为53,212.75万元,与2017年的49,943.6万元相比有较大增长,增长6.55%。

2018年管理费用占营业收入的比例为2.53%,与2017年的2.6%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为76,571.89万元,与2017年的66,581.42万元相比有较大增长,增长15%。

三、资产结构分析与2017年相比,2018年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,江苏国信2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析江苏国信2018年的营业利润率为18.86%,总资产报酬率为9.55%,净资产收益率为12.30%,成本费用利润率为20.57%。

企业实际投入到企业自身。

道道全2018年财务分析详细报告-智泽华

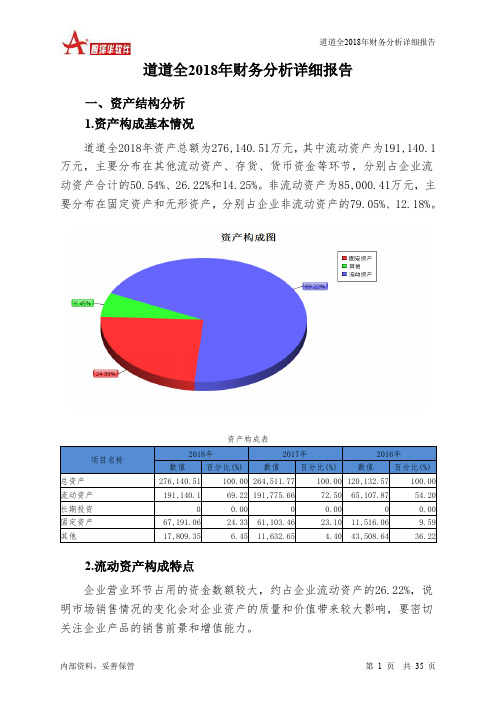

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

金陵饭店2018年财务指标报告-智泽华

内部资料,妥善保管

第2页 共4页

金陵饭店2018年财务指标报告

万元,与2017年的78,188.62万元相比有较大增长,增长26.12%。2018年流 动负债为55,086.11万元,与2017年的40,419.3万元相比有较大增长,增长 36.29%。流动资产增加速度慢于流动负债的增长速度,致使流动比率下降。 用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

103,579.74

100.00 93,841.27

100.00 83,465.09

100.00

41,544.95

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用增加,营运能力下降。

五、发展能力分析 从这三年来看,金陵饭店的营业收入一直保持增长态势,但2018年的

内部资料,妥善保管

第3页 共4页

金陵饭店2018年财务指标报告

增长速度比上一年有所下降。2018年的营业收入为103,579.74万元,比2017 年增长10.38%,低于2017年12.43%的增长速度。

25.791,539.66来自1.49 1,638.47

1.75 2,781.97

3.33

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年

2017年

56.61

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金陵饭店2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 金陵饭店2018年财务分析综合报告

一、实现利润分析

2018年实现利润为14,130.29万元,与2017年的15,509.91万元相比有所下降,下降8.90%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析

2018年营业成本为41,544.95万元,与2017年的37,782.73万元相比有所增长,增长9.96%。

2018年销售费用为21,358.82万元,与2017年的

19,562.87万元相比有较大增长,增长9.18%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为23,471.63万元,与2017年的22,368.73万元相比有所增长,增长4.93%。

2018年管理费用占营业收入的比例为22.66%,与2017年的23.84%相比有所降低,降低1.18个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为

1,539.66万元,与2017年的1,638.47万元相比有较大幅度下降,下降6.03%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,金陵饭店2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

金陵饭店2018年的营业利润率为13.41%,总资产报酬率为5.18%,净资产收益率为5.36%,成本费用利润率为15.48%。

企业实际投入到企业自身经营业务的资产为250,676.8万元,经营资产的收益率为5.54%,而对外投资的收益率为4.54%。

从企业内外部资产的盈利情况来看,外部投资的收益率。