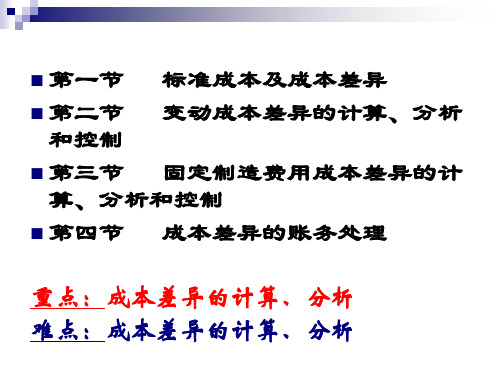

清华大学管理会计标准成本法28页PPT

合集下载

管理会计标准成本法

成了一套科学管理制度。 通过制定标准成本,将标准成

首先改革工资制度和成本计本算与方实法际,成以预本先进设行定比的较科获学标得准成

标为把最19基标初1准9础准的年成,人标美本发工准国展成成法全奖本本国励概是成计念独本件引立会工申于计资到会本素一师制标计差分种协度准系会异析会,材统成,,计采料之立并据信用成外,标本的对以息对准和一成加系推人标 种本 强统广工准计标差 成和成制算准异 本成本造工成进 控本的费作本概用。行 制控曾念等因 的制起。。

解:标准分配率=预算固定制造费/预算总工时=2400/1000=2.4 实际分配率=实际固定制造费/实际总工时=2600/1200=2.17 固定制造费开支差异=2600-2400=200 固定制造费能力差异= (1000-1200)*2.4=-480 固定制造费效率差异=(1200-1100)*2.4=240 固定制造费总成本差异=2600-1100*2.4=-40

理想的标准成本 现实的标准成本

最佳工作状态, 现有条件应该达到,

无改进余地

最切实可行,

不断修改

三、成本差异的种类

直接材料 直接人工 变动制造费 固定制造费 成本差异 成本差异 成本差异 成本差异

价格异价差格 差异

数量 差异

•价格差 •工资率 异 差异

•数量差 •耗用量 异 差异

•分配率差 异

•开支差异 •效率差异 •能力差异

配率

=变动制造费预算总数/ 直接人工标准总工时

标准成本>实际成本

标准成本<实际成本

有利差异

不利差异

数量差异 =(实际数量-标准数量)

×标准价格

实际数量

价格差异 =(实际价格-标准价格)

×实际数量

首先改革工资制度和成本计本算与方实法际,成以预本先进设行定比的较科获学标得准成

标为把最19基标初1准9础准的年成,人标美本发工准国展成成法全奖本本国励概是成计念独本件引立会工申于计资到会本素一师制标计差分种协度准系会异析会,材统成,,计采料之立并据信用成外,标本的对以息对准和一成加系推人标 种本 强统广工准计标差 成和成制算准异 本成本造工成进 控本的费作本概用。行 制控曾念等因 的制起。。

解:标准分配率=预算固定制造费/预算总工时=2400/1000=2.4 实际分配率=实际固定制造费/实际总工时=2600/1200=2.17 固定制造费开支差异=2600-2400=200 固定制造费能力差异= (1000-1200)*2.4=-480 固定制造费效率差异=(1200-1100)*2.4=240 固定制造费总成本差异=2600-1100*2.4=-40

理想的标准成本 现实的标准成本

最佳工作状态, 现有条件应该达到,

无改进余地

最切实可行,

不断修改

三、成本差异的种类

直接材料 直接人工 变动制造费 固定制造费 成本差异 成本差异 成本差异 成本差异

价格异价差格 差异

数量 差异

•价格差 •工资率 异 差异

•数量差 •耗用量 异 差异

•分配率差 异

•开支差异 •效率差异 •能力差异

配率

=变动制造费预算总数/ 直接人工标准总工时

标准成本>实际成本

标准成本<实际成本

有利差异

不利差异

数量差异 =(实际数量-标准数量)

×标准价格

实际数量

价格差异 =(实际价格-标准价格)

×实际数量

清华大学管理会计课件-第二章 变动成本法

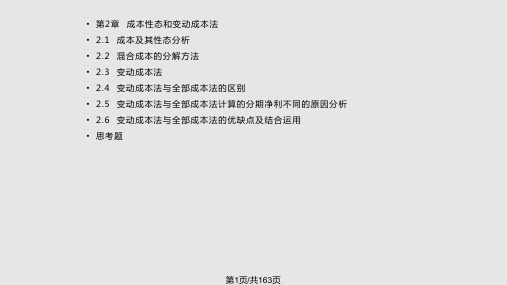

第二节 混合成本的分解

y

a+bx

a 0 x

总成本公式 Y=a+bx

第二章 成本性态分 析和变动成本法 33

混合成本的分解是在明确各种成本的 性态的基础上,按照一定的程序和方法, 最终将全部成本分为固定成本和变动成本 两大类,并建立相应成本函数模型的过 程。

为应用变动成本法,开展本量利分析, 实行短期决策、预测分析、全面预算、标 准成本法的操作和落实责任会计奠定基础。

本例旨在说明成本按性态分类对于企业业绩评 价的重要作用。 第二章 成本性态分

析和变动成本法 4

本 章 主 要 内 容

第二章 成本性态分 析和变动成本法

成本分类 混合成本的分解 变动成本法

5

成本分类

成本是指企业 为生产产品、提供劳 务而发生的各种耗费。 成本按经济 成本按 成本按经营决策 (此为企业会计制度 用途分类 性态分类 的不同要求分类 中的定义,教材的定 义更详细。)

第二章 成本性态分 析和变动成本法

其他分类见教材。 总结。

6

直接材料 成本 按经 济用 途 分类 生产成本 直接人工

制造费用

销售费用

非生产成本

管理费用

财务费用

第二章 成本性态分 析和变动成本法

7

成本性态,也称成本习性,是指一定条 件下,成本总额与特定业务量(产量或销 售量)之间的依存关系。

成 本 按 其 性 态 分 类

27

相关成本与无关成本的区 分并不是绝对的。有些成 本在某一决策方案中是相 关成本,而在另一决策方 案中却可能是无关成本。

第二章 成本性态分 析和变动成本法

相关成本

无关成本

机会成本

差别成本 边际成本 付现成本 可控成本

管理会计全套PPT课件

反映经济现象的各种指标进行预测,并运用目标管理方法来确定盈利目标,评价 实现盈利目标的多个方案,选优决策,编制实现方案的预算和计划。

第10页/共163页

• (1)经营预测与规划 • (2)经营决策 • (3)编制预算 • 1.2.2 控制与评价会计

图1.1 管理会计基本内容及其相互关系示意图

第11页/共163页

第15页/共163页

• (5)核算程序和报表格式不同 • (6)核算方法体系不同 • (7)核算精确度要求不同 • (8)编制报表的时间不同

第16页/共163页

第2章 成本性态和变动成本法

• 学习目标 • 本章主要阐述了成本性态和变动成本法的理论问题。通过学习,了解成本分类、成

本性态分析及应用,掌握全部成本法的概念和成本流转模式,变动成本法的概念和 成本流转模式,全部成本法与变动成本法之间的区别,按全部成本法和变动成本法 计算的税前净利之间的相互转换以及这两种成本计算法的结合运用。

复式记账法原理为标志,以货币为主要计量单位,以复式的经济活动或预算账为 基本手段,对企业、机关、事业单位或其他经济组织乃至个体经营者的经济活动 或预算执行过程及其结果连续地、系统地进行核算,并根据核算资料进行分析和检 查的一种管理经济的工具。

第 • 1.1.3 管理会计的发展 • 1.2 管理会计的基本内容 • 1.2.1 规划与决策会计 • 规划与决策会计是利用会计、统计资料和其他业务数据,运用各种数学方法,对

• 首先,以合计数( )的形式,表达y=a+bx中每一项,得 • 再以业务量x乘y=a+bx中的每一项,然后相加得

第25页/共163页

• 然后将(2.1)式移项化简后,得

• 将(2.3)式代入(2.2)式,并化简得

第10页/共163页

• (1)经营预测与规划 • (2)经营决策 • (3)编制预算 • 1.2.2 控制与评价会计

图1.1 管理会计基本内容及其相互关系示意图

第11页/共163页

第15页/共163页

• (5)核算程序和报表格式不同 • (6)核算方法体系不同 • (7)核算精确度要求不同 • (8)编制报表的时间不同

第16页/共163页

第2章 成本性态和变动成本法

• 学习目标 • 本章主要阐述了成本性态和变动成本法的理论问题。通过学习,了解成本分类、成

本性态分析及应用,掌握全部成本法的概念和成本流转模式,变动成本法的概念和 成本流转模式,全部成本法与变动成本法之间的区别,按全部成本法和变动成本法 计算的税前净利之间的相互转换以及这两种成本计算法的结合运用。

复式记账法原理为标志,以货币为主要计量单位,以复式的经济活动或预算账为 基本手段,对企业、机关、事业单位或其他经济组织乃至个体经营者的经济活动 或预算执行过程及其结果连续地、系统地进行核算,并根据核算资料进行分析和检 查的一种管理经济的工具。

第 • 1.1.3 管理会计的发展 • 1.2 管理会计的基本内容 • 1.2.1 规划与决策会计 • 规划与决策会计是利用会计、统计资料和其他业务数据,运用各种数学方法,对

• 首先,以合计数( )的形式,表达y=a+bx中每一项,得 • 再以业务量x乘y=a+bx中的每一项,然后相加得

第25页/共163页

• 然后将(2.1)式移项化简后,得

• 将(2.3)式代入(2.2)式,并化简得

管理会计教案第八章 标准成本法幻灯片

实际价格

实际数量

标准价格

实际反×数映量在实际数 量水平下发生的全

部1价格差异

× 标准价格

2

× 标准数量

3

成本差异=1-3=(1-2)+(2-3)

1-2=实际价格×实际数量-实际数量×标准价格 =实际数量×(实际价格-标准价格) =价格差异

2-3=实际数量×标准价格-标准价格×标准数量 =标准价格×(实际数量-标准数量) =数量差异

1.二因素法

实际分配率 ×

实际工时

标准分配率 ×

预算工时

标Байду номын сангаас分配率 ×

标准工时

1

2

3

固定制造费用成本差异=1-3=(1-2)+(2-3)

1-2=固定制造费用实际成本-固定制造费用预算成本

=固定制造费用耗费差异

2-3=固定制造费用预算成本-固定制造费用标准成本 =固定制造费用标准分配率(预算工时-标准工时)

等同于直接人工效率差异分析。

〔四〕固定制造费用本钱差异

固定制造费用本钱差异 =实际固定制造费用-标准固定制造费用

实际固定制造费用=实际分配率×实际工时 实际分配率=实际固定制造费用÷实际工时 标准固定制造费用=标准分配率×标准工时

固定制造费用不随业务量的变动而变动, 因此固定制造费用本钱差异不能简单分为价 格差异和数量差异。

本钱标准=单位产品标准本钱

=单位产品标准用量×标准单 价

第二种是指实际产量的标准本钱, 它是根据实际产量和单位产品的标准本 钱计算得到,反映的是总量的概念。

标准本钱=实际产量×单位产品标准本钱

〔二〕标准本钱的类型

1.理想标准本钱(最正确状态、无浪费、 无低效、无闲置)

管理会计学标准成本法人大孙茂竹PPT课件

第65页/共81页

直接处理法

第66页/共81页

直接处理法是指将本期发生的各 种成本差异全部转入“产品销售成本” 账户,由本期的销售产品负担,并全部 从损益表的销售收入项下扣减,不再分 配给期末在产品和期末库存产成品。

这时,期末资产负债表的在产品和 产成品项目只反映标准成本。

第67页/共81页

这种方法可以避免期末繁杂的 成本差异分配工作,同时本期发生的 成本差异全部反映在本期的利润上, 使利润指标能如实地反映本期生产经 营工作和成本控制的全部成效,符合 权责发生制的要求。

第74页/共81页

这种方法期末差异分配非常复杂, 不便于产品成本计算的简化;另外,期 末资产负债表的在产品和产成品项目反 映的都是实际成本,损益表的产品销售 成本反映的也是本期已销售产品的实际 成本,这样就不便于本期成本差异的分 析和控制。

第75页/共81页

思考题

• 为什么标准成本制度能提供更为详尽的控制信息? • 在制定标准成本时,可采取的标准有哪几种? • 试述变动成本差异的特点。 • 材料用量差异水远是生产主管的责任。你是否同意这句

根据例9-3的资料,月底分析计算成本差异后, 编制变动制造费用计入产品成本的会计分录如下:

第63页/共81页

根据例9-4的资料,月底分析计算成本差异, 编制固定制造费用计入产品成本的会计分录如 下:

第64页/共81页

期末成本差异 的账务处理

随着产品的 出售以及产品成本 的结转,期末对所 发生的成本差异也 应进行结转和处理。

第34页/共81页

例9-2

第35页/共81页

例9-2

变动制造费用 成本差异

变动制造费用 成本差异是指一定 产量产品的实际变 动制造费用与标准 变动制造费用之间 的差额。

成本管理会计教学资料标准成本法s课件

成本管理会计教学资料标准成本法

s)

12

现行标准成本和基本标准成本

标准成本按其适用期,分为现行标准成本 和基本标准成本。

现行标准成本是指根据其适用期间应该

发生的价格、效率和生产经营能力利用程 度等预计的标准成本。 这种标准成本可以成为评价实际成本的依 据,也可以用来对资产负债表中的期末存 货成本和利润表中的本期销货成本计价。

成本管理会计教学资料标准成本法

s)

13

基本标准成本:是指一经制定,只要生产

的基本条件无重大变化,就不予变动的一种 标准成本。

所谓生产的基本条件的重大变化是指: (1)产品的物理结构变化。 (2)重要原材料和劳动力价格的重要变化。 (3)生产技术和工艺的根本变化。 只有这些条件发生变化,基本标准成本才需 要修订。

二、标准成本的基本内容:

标准制定、差异计算分析、差异处理三大环节。

成本管理会计教学资料标准成本法

s)

5

三、标准成本法的作用

便于企业编制预算 可以有效地控制成本支出 有利于正确评价业绩 有利于企业进行产品的价格决策 可以简化存货的计价及成本核算的账务处理工作

成本管理会计教学资料标准成本法

s)

6

四、实施标准成本法的基本条件

s)

33

制造费用成本差异产生原因

预算差异

固定材料价格的增减、工资率增减、职工培训费、 折旧费、修理费的增减、办公费的增减、职工人 数的增减等;

能力差异

产销量规模的变化、不能充分发挥设备能力等。

成本管理会计教学资料标准成本法

s)

34

第四节 成本差异的账务处理

一、标准成本系统账务处理的特点 (一)“原材料”、“生产成本”和“ 产成品”账户无论是借方还是贷方都登 记标准成本; (二)为每一种成本差异设置成本差异 账户分别记录各种成本差异; (三)各会计期末对成本差异进行处理

管理会计学标准成本法PPT课件

第26页/共33页

例题:中盛公司生产甲产品需使用一种材料A。本期 生产甲产品1000件,耗用A9000公斤,A的实际价格每 公斤200元。假设A材料的标准价格为每公斤210元, 单位甲产品的标准用量为10公斤。 要求:计算A材料的成本差异。

材料的标准用量=10×1000=10000公斤 材料价格差异=(200-210)×9000=-9万元 材料用量差异=210×(9000-10000)=-21万元 材料成本差异=200×9000-210×10000=-30万元

人工效率差异=(890-400×2)×5 =(890-800)×5=450(元)

工资率差异=890×(4539÷890-5) =890×(5.1-5) =89(元)

第16页/共33页

二、变动成本差异计算

(三)变动制造费用差异

是指一定量产品的实际变动制造费用与标准变动制造 费用之间的差额。具体包括耗用差异和效率差异:

(实际工资率-标准工资率) ×实际工时

变动制造 费用成本

差异

(实际分配率-标准分配率) ×实际工时

数量差异

(实际数量-标准数量) ×标准价格

(实际工时-标准工时) ×标准工资率

(实际工时-标准工时) ×标准分配率

第10页/共33页

二、变动成本差异计算 (一)直接材料成本差异

是指一定量产品的直接材料实际成本与标准成本之 间的差额。具体包括材料数量差异和材料价格差异 两部分。

理工作。

第3页/共33页

四、 标准成本的制定

(一)直接材料标准成本

=材料的标准单价×单位产品的标准用量

(二)直接人工标准成本

=小时标准工资率×单位产品的标准工时

第4页/共33页

(三)制造费用标准成本

例题:中盛公司生产甲产品需使用一种材料A。本期 生产甲产品1000件,耗用A9000公斤,A的实际价格每 公斤200元。假设A材料的标准价格为每公斤210元, 单位甲产品的标准用量为10公斤。 要求:计算A材料的成本差异。

材料的标准用量=10×1000=10000公斤 材料价格差异=(200-210)×9000=-9万元 材料用量差异=210×(9000-10000)=-21万元 材料成本差异=200×9000-210×10000=-30万元

人工效率差异=(890-400×2)×5 =(890-800)×5=450(元)

工资率差异=890×(4539÷890-5) =890×(5.1-5) =89(元)

第16页/共33页

二、变动成本差异计算

(三)变动制造费用差异

是指一定量产品的实际变动制造费用与标准变动制造 费用之间的差额。具体包括耗用差异和效率差异:

(实际工资率-标准工资率) ×实际工时

变动制造 费用成本

差异

(实际分配率-标准分配率) ×实际工时

数量差异

(实际数量-标准数量) ×标准价格

(实际工时-标准工时) ×标准工资率

(实际工时-标准工时) ×标准分配率

第10页/共33页

二、变动成本差异计算 (一)直接材料成本差异

是指一定量产品的直接材料实际成本与标准成本之 间的差额。具体包括材料数量差异和材料价格差异 两部分。

理工作。

第3页/共33页

四、 标准成本的制定

(一)直接材料标准成本

=材料的标准单价×单位产品的标准用量

(二)直接人工标准成本

=小时标准工资率×单位产品的标准工时

第4页/共33页

(三)制造费用标准成本

第十章 标准成本法 《管理会计》PPT课件

这种方法期末差异分配非常复杂,不便于产品成本计算的简化;另外,期 末资产负债表的在产品和产成品项目反映的都是实际成本,损益表的产品销 售成本反映的也是本期已销售产品的实际成本,这样就不便于本期成本差异 的分析和控制。

9 000

材料用量差异

11 000

变动制造费用预算差异4 000

固定制造费用能力差异 480

贷: 直接人工工资率差异 8 000

直接人工效率差异 21 600

变动制造费用效率差异 6 000

固定制造费用预算差异 200

固定制造费用效率差异 240

三、期末成本差异的账务处理 (二)递延法

将本期的各种成本差异,按标准成本的比例分配给期末在产品、期末产成品和 本期已销售产品。这种分配后,期末资产负债表的在产品和产成品项目反映的都是 实际成本,损益表的产品销售成本反映的也是本期已销售产品的实际成本。

①根据公式可求出标准分配率和实际分配率。

②根据上述公式求出开支差异、效率差异和生产能力利用差异。

固定制造费用开支差异=2600-2400=200(元)

固定制造费用效率差异=2.4×(1200-1100)=240(元)

Байду номын сангаас

固定制造费用能力差异=2.4×(1000-1200)=-480(元)

标准固定制造费用=2.4×1100=2640(元)

材料的价格标准可以采用现行或预期价格标准,也可采用正常价 格标准。前者是最合乎需要和有效的标准,后者往往是材料的统计或 平均价格标准。

(二)直接人工标准成本的制定

该产品耗用 * 工时标准

的标准工时

工资率

标准工时通常采用下列程序中的一个或几个来完成: (1)过去工时的平均值 (2)对预期正常情况下的制造程序进行实验性测试 (3)根据产品和制造过程中的过去经验和知识进行一次合理的估计 (4)对工作时间和运作进行研究以作估计 标准工资率受劳动力的平均经验、操作情况的变化、人工结构比例等因素的影 响。

9 000

材料用量差异

11 000

变动制造费用预算差异4 000

固定制造费用能力差异 480

贷: 直接人工工资率差异 8 000

直接人工效率差异 21 600

变动制造费用效率差异 6 000

固定制造费用预算差异 200

固定制造费用效率差异 240

三、期末成本差异的账务处理 (二)递延法

将本期的各种成本差异,按标准成本的比例分配给期末在产品、期末产成品和 本期已销售产品。这种分配后,期末资产负债表的在产品和产成品项目反映的都是 实际成本,损益表的产品销售成本反映的也是本期已销售产品的实际成本。

①根据公式可求出标准分配率和实际分配率。

②根据上述公式求出开支差异、效率差异和生产能力利用差异。

固定制造费用开支差异=2600-2400=200(元)

固定制造费用效率差异=2.4×(1200-1100)=240(元)

Байду номын сангаас

固定制造费用能力差异=2.4×(1000-1200)=-480(元)

标准固定制造费用=2.4×1100=2640(元)

材料的价格标准可以采用现行或预期价格标准,也可采用正常价 格标准。前者是最合乎需要和有效的标准,后者往往是材料的统计或 平均价格标准。

(二)直接人工标准成本的制定

该产品耗用 * 工时标准

的标准工时

工资率

标准工时通常采用下列程序中的一个或几个来完成: (1)过去工时的平均值 (2)对预期正常情况下的制造程序进行实验性测试 (3)根据产品和制造过程中的过去经验和知识进行一次合理的估计 (4)对工作时间和运作进行研究以作估计 标准工资率受劳动力的平均经验、操作情况的变化、人工结构比例等因素的影 响。

管理会计第九章 标准成本

• 第二车间: 变动制造费用分配率 =394 240/28 160=14(元/小时) 固定制造费用分配率 =619 520/28 160=22(元/小时) 制造费用分配率=14+22=36(元/小时) 制造费用标准成本=36×80=2 880(元/件)

单位甲产品制造费用标准成本 =2 100+2 880=4 980(元/件)

=实际数量×(实际价格-标准价格)+ (实际数量-标准数量) × 标准价格

= 价格差异+数量差异

实际价格 标准价格

标准数量实ຫໍສະໝຸດ 数量数量差异=(实际数量- 标准数量) × 标准价格 价格差异=(实际价格- 标准价格)× 实际数量

价格差异是由于材料单价、小时工资率和小时费用率 等价格因素偏离标准引起的;数量差异是由于材料的 用量、人工工时的用量等因素偏离标准造成的。

材料成本和标准制造费用 1919,美国全国成本会计师协会成立,由工程师和会计

组成,准备推广标准成本制度 由于首先提出标准成本的工程师原意在于用标准成本控

制实际成本发生,提高生产效率,没有考虑与会计结合 1930后,工程师与会计师达成一致,把标准成本同会计

财务处理结合起来,并逐步形成了完整的标准成本制度

• 单位产品消耗B材料的标准成本= 43×702=30 186(元/件)

• 甲产品直接材料的标准成本= 16 032+30 186=46 218(元/件)

直接人工标准成本制定

直接人工标准成本应区分直接人工价格 标准和人工工时耗用量标准两个因素予以 制定。

直接人工标准成本制定

直接人工用量标准 (工时用量标准) 在现有生产技术条件下,生产单位产品所需要的时间 包括直接加工操作必不可少的时间、必要的间歇和停 工