采购与付款业务循环符合性测试工作底稿修订版

内部控制审计工作底稿之确定控制是否得到执行(穿行测试)

支票存根

银行对账单

银行存款明细账

应付账款明细账

6.如拟实施控制测试,在本循环中实施穿行测试检查的项目也可以作为控制测试的测试项目之一。

7.仅执行财务报表审计业务(IPO业务除外)时,无需完成“二、穿行测试——重新了解和评价采购与付款流程内部控制设计及其执行情况”的工作底稿。

4.执业人员应对整个流程实施穿行测试,涵盖交易自发生至记账的整个过程。由于一个业务流程由多个子流程构成,而某些子流程或控制只针对特定类型的交易,因此一笔交易可能不会经历业务流程所有的子流程或控制,所以,执业人员可能无法通过选取一笔交易涵盖某业务流程中的所有程序和控制。对于采购流程,执业人员一般针对采购、记录应付款、付款等子流程选取一笔采购业务实施穿行测试。

穿行测试结论:通过实施穿行测试,认为被审计单位采购流程的控制得到了执行。

二、穿行测试——重新了解和评价采购与付款流程内部控制设计及其执行情况

穿行测试内容:采购

选取样本:采购订单编号验收单编号

子流程

控制

编号

被审计单位的

控制活动

穿行测试程序

访谈对象

检查的证据控制的ຫໍສະໝຸດ 计是否有效控制是否

得到执行

工作底稿索引

(2)执业人员应该结合对被审计单位控制流程的了解和穿行测试的结果,运用职业判断,分析填列“控制设计是否有效”列。

(3)“控制是否得到执行”列系执业人员根据穿行测试结果得出:

1)财务报告审计业务中,如果穿行测试的结果表明,实际执行的控制与执业人员了解到的情况一致,执业人员可以认为“控制得到执行”,执业人员可以在“评价内部控制设计及其执行情况——控制目标及控制活动——采购与付款循环”(P224-3)底稿中的“内部控制预期有效性”列中填列“有效”或“一般”,“与控制相关的风险”相应填列“低”或“中”,在“是否测试该控制活动运行有效性”列中填列“是”;如果穿行测试的结果表明,实际执行的控制与执业人员了解到的情况不一致,执业人员可以认为“控制未得到执行”,执业人员应当在“评价内部控制设计及其执行情况——控制目标及控制活动——采购与付款循环”(P224-3)底稿的“内部控制预期有效性”列中填列“无效”,“与控制相关的风险”相应填列“高”,“上次控制测试时间”、“上次控制测试结果”、“自上次测试后控制是否发生变化”列均填列“不适用”,在“是否测试该控制活动运行有效性”列中填列“否”,并在“了解内部控制汇总表”(P224-6)底稿中汇总记录内部控制设计缺陷汇总表。

审计的七大循环指引——采购与付款循环

截止日期:取项目信息复核人:取底稿信复核日期:取底1、了解内部控2、控制测试结论编制说明:制设计无效或缺乏必要的控制。

]1、本审计工作底稿记录注册会计师测试的控制活动及结论。

其中,“控制活动是否有效运行”一栏,应根据CGC-3表中的测试结论填写;“控制测试结果是否支持风险评估结论”一栏,应根据了解和测试内部控制中获取的审计证据分析填写;“控制活动是否得到执行”一栏,应根据CGL-4表中的结论填写;其余栏目的信息取自采购与付款循环审计工作底稿CGL-3中所记录的内容。

2、如果注册会计师不拟对与某些控制目标相关的控制活动实施控制测试,则应直接执行实质性程序,对相关交易和账户余额的认定进行测试,以获取足够的保证程度。

截止日期:复核人:复核日截止日期:复核人:复核日3.相关交易和账户余额的审计方案(1)对未进行测试的控制目标的汇总根据计划实施的控制测试,控制目标的主要业务活动的根据控制测试的结果,我们(3)对相关交易和账户余额 4.沟通事项(注:如果本期执行控制测试的结果表明本循环与相关交易和账户余额及其认定相关的控制不能予以信赖,应重新考虑本期拟信赖的以前审计获取的其他循环控制运行有效性的审计证据是否适当)注:我们检查了S公司2007年12月的供应商档案更改申请表以及当月的月度供应商更改信息报告,发现编号为×××的档案,供应商已超过两年未与公司发生业务往来,未及时变更删除其档案。

(注:如果本期执行控制测试的结果表明本循环与相关交易和账户余额及其认定相关的控制不能予以信赖,应重新考虑本期拟信赖的以前审计获取的其他循环控制运行有效性的审计证据是否恰当) 是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次的管理层或治理层进行沟通?2008年4月4日,我们已与采购经理×××确认该等事宜。

截止日期:取项目信息复核人:取底稿信复核日期:取底。

1-控制测试—采购与付款循环 (2)

三、进一步审计程序工作底稿采购与付款循环:控制测试测试本循环控制运行有效性的工作包括:1. 针对了解的被审计单位采购与付款循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1. CGC-1:控制测试汇总表2. CGC-2:控制测试程序3. CGC-3:控制测试过程采购与付款循环:控制测试汇总表1. 了解内部控制的初步结论合理,并得到执行;(2) 控制设计合理,未得到执行;(3) 控制设计无效或缺乏必要的控制。

] 2.控制测试结论注:我们检查了S公司20×7年12月的供应商档案更改申请表以及当月的月度供应商更改信息报告,发现编号为×××的档案,供应商已超过两年未与公司发生业务往来,未及时变更删除其档案。

20×8年4月4日,我们已与采购经理×××确认该等事宜。

3.相关交易和账户余额的审计方案(1) 对未进行测试的控制目标的汇总根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及(2) 对未达到控制目标的主要业务活动的汇总根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信关的控制不能予以信赖,应重新考虑本期拟信赖的以前审计获取的其他循环控制运行有效性的审计证据是否恰当。

)根据控制测试的结果,制定下列审计方案:关的控制不能予以信赖,应重新考虑本期拟信赖的以前审计获取的其他循环控制运行有效性的审计证据是否恰当。

)4.沟通事项是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当采购与付款循环:控制测试程序1. 控制测试——材料采购(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或采购部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

内部控制工作底稿-销售与收款循环测试底稿

(四)销售与收款循环控制测试导引表被审计单位:索引号:XSC项目:财务报表截止日/期间:编制:复核:日期:日期:测试本循环控制运行有效性的工作包括:1.针对了解的被审计单位销售与收款循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1.XSC-1:控制测试汇总表2.XSC—2:控制测试程序3.XSC-3:控制测试过程控制测试汇总表销售与收款循环被审计单位:索引号:XSC-1项目:财务报表截止日/期间:编制:复核:日期:日期:1.了解内部控制的初步结论[注:根据了解循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可是:(1)控制设计合理,并得到执行;(2)控制设计合理,未得到执行;(3)控制设计无效或缺乏必要的控制。

]2.控制测试结论续表续表续表续表续表续表续表未与公司发生业务往来,未及时变更删除其档案。

20X8年4月*4日,我们已与销售经理XXX确认该等事宜。

3.相关交易和账户余额的审计方案(1)对未进行测试的控制目标的汇总根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及其认定进行测试。

(2)对未达到控制目标的主要业务活动的汇总根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信赖,拟实施实质性程序获取充分、适当的审计证据。

(注:如果本期执行控制测试的结果表明本循环与相关交易和账户余额及其认定相关的控制不能予以信赖,应重考虑拟信赖以前审计获取的其他循环的控制运行有效性的审计证据是否恰当。

)(3)对相关交易和账户余额的审计方案编制说明:本审计工作底稿提供的审计方案示例,系以S公司财务报表层次不存在重大错误报风险,受本循环影响的交易和账户余额层次亦不存在特别风险为例,并假定不拟信赖与交易和账户余额列报认定相关的控制活动,仅为说明审计方案的记录内容。

采购与付款控制测试_模版

控制 请购单、订货单、验收单和卖方发票一应俱 全,并附在付款凭单后。 购货按正确的级别批准。 注销凭证以防止重复使用。 对卖方发票、验收单、订货单和请购单作内部 核查。 订货单均经事先编号并已登记入账。 验收单均经事先编号并已登记入账。 卖方发票均经事先编号并已登记入账。 计算和金额的内部核查。 采购价格和折扣的批准。 (购货业务分类正确)采用适当的会计科目表。 (购货业务分类正确)分类的内部核查。 要求一收到商品或接受劳务就记录购货业务。 (购货业务按正确日期记录)内部核查。 应付帐款明细账内容的内部核查。

采购与付款循环控制测试底稿( 采购与付款循环控制测试底稿(一)

被审计单位名称:DW 会计期间或截止日:JZRQ 确定测试项 目的选取方 法 索引号 C4-1 页次 编制人:BZR 日期:BZRQ 复核人: 日期: 样本选取 界定误差构 实施测试 测试结果 方法 成条件 程序 工作底稿索 引号

控制测试的目标

界定总体

Байду номын сангаас

抽样单元

样本规模 预计误差率

结论

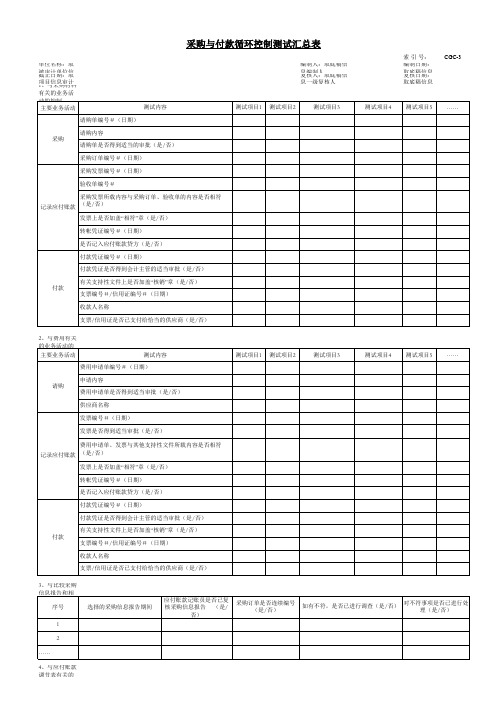

采购与付款循环控制测试汇总表

是否与支持文件相符 (是/否)

编制人:取底稿信 息复编核制人人:取底稿信 息一级复核人

是否经过适当审批 否)

(是/

索 引 号: CGC-3 编制日期: 取复底核稿日信 期息 : 取底稿信息 是否已调节应付账款(是

/否)

更改申请表是否经过适当 审批(是/否)

是否包含在月度供应商信 月度供应商信息更

息更改报告中(是/否)

采购与付款循环控制测试汇总表

单位名称:取 被截审止计 日单期位:信取 1项、目与信采息购审材计料 有关的业务活 动的控制 主要业务活动

测试内容

请购单编号#(日期)

采购

请购内容 请购单是否得到适当的审批(是/否) 采购订单编号#(日期)

采购发票编号#(日期)

验收单编号#

采购发票所载内容与采购订单、验收单的内容是否相符 记录应付账款 (是/否)

费用申请单、发票与其他支持性文件所载内容是否相符 记录应付账款 (是/否)

发票上是否加盖“相符”章(是/否)

转帐凭证编号#(日期)

是否记入应付账款贷方(是/否)

付款凭证编号#(日期)

付款凭பைடு நூலகம்是否得到会计主管的适当审批(是/否)

付款

有关支持性文件上是否加盖“核销”章(是/否) 支票编号#/信用证编号#(日期)

收款人名称

支票/信用证是否已支付给恰当的供应商(是/否)

测试项目1 测试项目2

测试项目3

测试项目4

测试项目5

……

3、与比较采购 信息报告和相

序号

1 2 ……

4、与应付账款 调节表有关的

选择的采购信息报告期间

应付账款记账员是否已复 核采购信息报告 (是/

否)

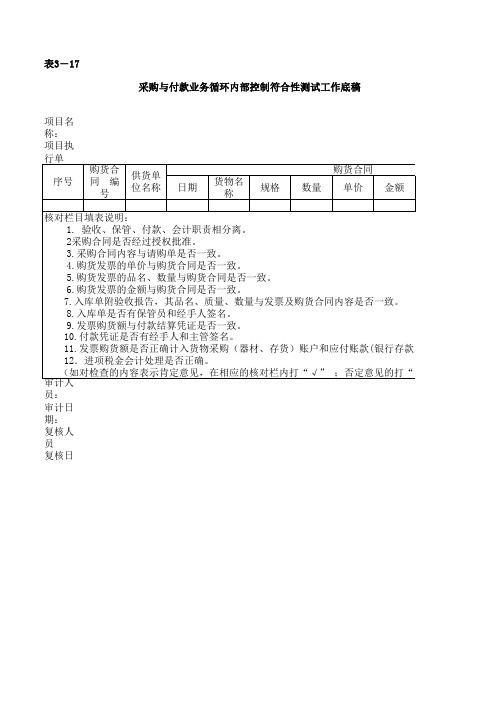

采购与付款业务循环内部控制符合性测试工作底稿

项目名称: 购货合 序号 同 编 号

项目执行单位: 供货单 位名称 购货合同 日期 货物名 称 规格 数量 单保管、付款、会计职责相分离。 2采购合同是否经过授权批准。 3.采购合同内容与请购单是否一致。 4.购货发票的单价与购货合同是否一致。 5.购货发票的品名、数量与购货合同是否一致。 6.购货发票的金额与购货合同是否一致。 7.入库单附验收报告,其品名、质量、数量与发票及购货合同内容是否一致。 8.入库单是否有保管员和经手人签名。 9.发票购货额与付款结算凭证是否一致。 10.付款凭证是否有经手人和主管签名。 11.发票购货额是否正确计入货物采购(器材、存货)账户和应付账款(银行存款、现金) 12.进项税金会计处理是否正确。 (如对检查的内容表示肯定意见,在相应的核对栏内打“√” ;否定意见的打“ × ”; 审计人员: 审计日期: 复核人员

复核日

(审计机关名称)

――测试记录 审计期间_____________ 购货发票 1 核对 2 3 日期 编号 4 核对 5 6 日 期

同

入库单和验收报告

有关测试说明及结论:

否一致。

(银行存款、现金)

意见的打“ × ”; 员

复核日期:

索引号:

入库单和验收报告 核对 编 号 7 8

会计凭证 日期 编号 核对 9 10 11 12

采购与付款循环控制测试汇总表

取被审计单取底稿信期:取底截止日期:取项目信息复核人:取底稿信复核日期:取底1、了解内部控2、控制测试结论编制说明:到执行;(3)控制设计无效或缺乏必要的控制。

]1、本审计工作底稿记录注册会计师测试的控制活动及结论。

其中,“控制活动是否有效运行”一栏,应根据CGC-3表中的测试结论填写;“控制测试结果是否支持风险评估结论”一栏,应根据了解和测试内部控制中获取的审计证据分析填写;“控制活动是否得到执行”一栏,应根据CGL-4表中的结论填写;其余栏目的信息取自采购与付款循环审计工作底稿CGL-3中所记录的内容。

2、如果注册会计师不拟对与某些控制目标相关的控制活动实施控制测试,则应直接执行实质性程序,对相关交易和账户余额的认定进行测试,以获取足够的保证程度。

取被审计单取底稿信期:取底复核人:复核日截止日期:取被审计单取底稿信期:取底截止日期:复核人:复核日3.相关交易和账户余额的审计方案(1)对未进行测试的控制目标的汇总根据计划实施的控制测试,控制目标的主要业务活动的根据控制测试的结果,我们(3)对相关交易和账户余额 2008年4月4日,我们已与采购经理×××确认该等事宜。

注:我们检查了S公司2007年12月的供应商档案更改申请表以及当月的月度供应商更改信息报告,发现编号为×××的档案,供应商已超过两年未与公司发生业务往来,未及时变更删除其档案。

(注:如果本期执行控制测试的结果表明本循环与相关交易和账户余额及其认定相关的控制不能予以信赖,应重新考虑本期拟信赖的以前审计获取的其他循环控制运行有效性的审计证据是否适当)取被审计单取底稿信期:取底截止日期:复核人:复核日 4.沟通事项(注:如果本期执行控制测试的结果表明本循环与相关交易和账户余额及其认定相关的控制不能予以信赖,应重新考虑本期拟信赖的以前审计获取的其他循环控制运行有效性的审计证据是否恰当) 是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次的管理层或治理层进行沟通?。

稽核九大循环--采购与应付循环

文件名稱: 采購與應付循環文件編號:核准會簽審核提案版本:A原版日期換版日期采購與應付循環目錄一、流程圖二、作業說明1.請購作業2.采購作業3.進出口作業4.驗收作業5.與采購不符作業6.付款作業7.投保作業8.差異分析請購作業 采購作業 驗收作業 進出口作業投保作業付款作業差異分析入庫作業采購不符作業預算文件okNG採購及付款循環請購作業請 購 單 位 評估單位及請購權責主管 採購單位核准采購作業退回請購單位 填寫 請購單直接料品請購零星購置 請購事務用品、勞 務支出請購固定資產 請 購請購單填寫評估報告評估報告 okNG固定資產購置分析表採購作業訂購作業查詢或建立供應商資料長期報價採購議價比價逕行採購比價決定購買方式更新供應商資料決定購買方式進度管制進口作業通知驗收單位國外訂購作業國內采購單比議價表采購合同采購單信用狀保單進口作業進出口 採購單位 會 計 出 納 印 鑑 銀 行 供 應 商訂購單信用狀申請信用狀開立通知供應商裝船押運在途品作業 准備提貨 到貨通知結匯 還款制作傳票開立支票/付款單蓋印提貨 驗收ok提單驗收作業供應商門禁驗收單位倉儲會計送貨作業門禁登記作業直接料品零星購置事務用品勞務支出固定資產檢驗入庫作業付款作業okNG付款作業廠 商 採購單位 會 計 出 納 印 鑑請款作業核對憑證 入賬支票開立/匯款單蓋印okNG請款作業 核對賬款領款okNG作業項目作業程序及控制重點依據資料請購作業一、提出需求作業程序:1.采購物控依據工單及forecast之資料並依據BOM表核算出實際需求數量後再依現有庫存情形進行扣單作業,庫存量不足時,以請購單形式提出採購需求。

2.市場行情變動劇烈之原料由採購單位與相關單位討論後,根據討論預估采購量經權責主管核准後進行采購。

3.其它料品或需求由各需求單位依據實際需要填寫請購單根據核決權限向采購提出採購需求。

4.在預算之外的固定資產類物品請購時,價值超過RMB500元時先由相關單位進行評估作業,評估ok後交於采購。

项目工程建设业务循环内部控制符合性测试工作底稿

复核日期:

索引号:

底稿

备注 8表ຫໍສະໝຸດ -23 (审计机关名称)项目工程建设业务循环内部控制符合性测试工作底稿 ――项目立项测试记录 审计期间____ 项目名称: 项目执行单位: 序号 项目名 1 2 3 4

核对 5 6 7

核对栏目填表说明:

有关测试说明及结论:

1.已进行了可行性研究。 2.有项目建议书。 3.可行性研究报告已报国家计委审批, 4.初步设计报经国家有权部门批准。 5.调整概算报国家有权部门批准。 6.无概算外项目。 7.无超概算的情况。 8.工程项目已纳入了年度计划。 (如对检查的业务内容表示肯定意见, 审计人员: 审计日期: 复核人员:

购货与付款循环的符合性测试采购与付款

购货与付款循环的符合性测试一采购与付款・2采购与付款业务循环符合性测试程序表表3-15索引号:(审计机关名称)采购与付款业务循环符合性测试程序表审计期间_____________ 项目名称:项目执行单位:测试重点测试程序执行情况说明工作底稿索引号总体情况1.通过询问和观察,确定相关职责是否适当分离。

2. 从采购部门业务档案中选择一定数量订货单样本,确定相关职责是否分离。

请购1.从采购部门的业务档案中抽取一定数量采购清单,对照有关可行性研究报告和年度采购计划,检查:(1) 是否符合可行性研究报告的规定和年度计划;(2) 是否附有各有关单位的请购单,且这些请购单已经责任人批准;(3) 是否经审核和批准。

2. 审查所选择的采购清单与会计部门和验收部门该采购清单的副本是否相符。

3. 审查采购清单编号是否连续。

采购1.选择一定数量收货记录,(1)审查相关的原始文件,以确定采购前已获得有权批准的负责人员的批准;(2)确定收货记录是否附有相应的采购合同或定货单,并有有关责任人审核的证据。

2. 取得一张近期采购登记表,审查已经有关责任人审核的证据。

3. 选择一定数量用世界银行贷款采购货物的所有文件记录,(1) 对照世界银行的采购指南及财政部有关规定,检查采购方式的选择是否符合规定;(2) 如采取世界银行直接支付或承诺方式提款的,检查采购合同已得到世界银行批准的证据;(3) 如采用归垫方式且金额在SOE限额以上的,检查向世界银行报账记录所附原始单据的合规性;(4) 如采用SOE报账方式,检查所有原始记录,确定相关货物和劳务的采购是项目办或项目执行单位当期真实发生的采购。

验收1.取得货物验收报告,检查货物收取的证据。

查明货物的入库是否严格履行验收手续,对名称、规格、型号、数量、质量和价格等是否逐项核对。

2. 审查质量检查报告或其他文件,查实被审计单位对所收到的货物质量检查。

3. 对于购买的设备,应将仓库记录与资产登记簿记录进行核对。

存货业务循环内部控制符合性测试审计工作底稿

项目名称: 序 购货合同 供货单 号 编号 位名称

日期

(审计机关名称)

存货业务循环内部控制符合性测试审计工作底稿

――测试记录

审计期间_____________

项目执行单Leabharlann :验收报告入库单和验收报告

货物名

单

核对 日 编 核对

规格 数量 金额

称

价

1 2 3 期号 4

核对栏目填表说明: 1. 入库前履行了验收手续

2 验收报告与购货合同内容一致 3.购货发票的单价与购货合同一致 4.入库单有保管和经手人签字 5.存货保管适当,有定期盘点制度。 6.出库单与相关领用单或调拨单内容一致。 7.出库单、调拨单或领用单有批准人、保管员和经手人签字。 8.计价适当,调拨债务分割处理。 9.及时进行了会计处理,并附有相关原始凭证。 10.与仓库和业务部门有定期对帐制度。 11.发票购货额是否正确计入货物采购(器材、存货)账户和

复核日期:

应付账款(银行存款、现金)账户。

(如对检查的内容表示肯定意见,在相应的核对栏内打“√”

;否定意见的打“ × ”;不适用的打“N/A”)。

审计人员:

审计日期:

复核人员

复核日

索引号:

试审计工作底稿

___

入库单和验收报告

出库单

会计凭证

核对 日 编 核对 日 编 核对

5 期 号 6 7 期 号 8 9 10 11

采购及付款循环

內部控制制度《採購及付款循環》文件管制等級:□管制文件□非管制文件文件履歷紀要頁1.總則1.1.制定目的為促使本公司「內部控制」(Internal Control)之「採購及付款循環」(Purchase)程序,能有所遵循,特訂定本文件,俾利各相關單位遵循。

1.2.適用範圍凡本公司有關「內部控制」之「採購及付款循環」作業程序與控制重點,悉依照本文件之規範辦理。

1.3.權責單位資材、財會單位為本文件之權責單位,權責單位主管經承認單位授權,負責本文件之管制,並確保依據本文件之規範作業。

2.採購及付款循環2.1.循環圖【見】(資料1)「採購及付款循環圖」。

2.2.循環作業本循環之各項作業:1)請購作業(CP101),另訂之。

2)採購作業(CP102),另訂之。

3)進口作業(CP103),另訂之。

4)驗收作業(CP104),另訂之。

5)與合約不符作業(CP105),另訂之。

6)付款作業(CP106),另訂之。

7)差異分析作業(CP107),另訂之。

3.附則3.1.制修廢與頒布實施本文件屬於管理文件,經『經營會』審議後,呈請董事長核准承認後,交由權責單位頒布公告實施;修訂或廢止時亦同。

3.2.編號、版本、日期、頁次/頁數本文件之項類、標題、編號、版本、實施日期、公司名稱、文件頁次/頁數等項,見本文件之頁首與頁尾。

3.3.附件3.3.1.相關資料(資料1)「採購及付款循環圖」(資料1)「採購及付款循環圖」預算------→| ├--- -------- ---┐||||| ├--- -------- ---┘||||| || ↓|| ------→------→是否合格否|| || ↓||是|| || ├--- -------- ---┐| ↓||入庫||↓||←------ ---┘第1節作業程序1.提出需求1.1.調節性採購依市場行情、用料變動等採購之原物料,由資材部單位視經濟未來走向、市場狀況及預計用量等因素,決定訂購時機及數量種類,交由採購單位採購。