投保规则

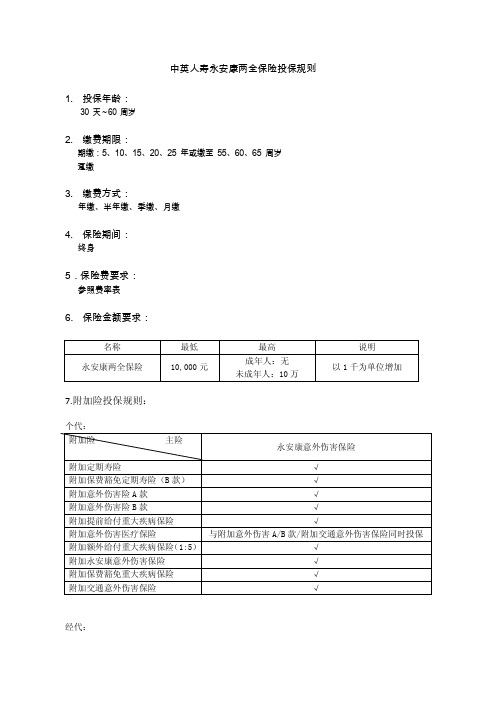

投保规则解读

你有没有遇到这样的情况:

与其他业务员同期交的单子,别人承保了,我的还没承保?

单子下发拒保函,原因是违反投保规则,到底是违反了什么 规则?

投保规则无详细延伸,如遇客户特殊情况到底如何判断?

1 2

投保规则常见错误 销售误导

一、投保规则常见错误

投保规则: 未成年人投保时,投保人要求:

1、被保险人为10周岁以内的未成年人,投保人必须为父母 2、被保人为10周岁以上(包括10周岁)的未成年人,投保人除父母以外,可以为 下列近亲属:兄、姐、祖父母、外祖父母、父母的兄弟姐妹,但须经被保险人的 监护人书面同意并认可保险金额(在投保书的监护人栏签字确认)

解读:

1、投保规则中被保人要求是出生后满28天,而不是第28 天投保,因此客户的投保申请日期必需为出生第29天 的日期; 2、此日期的计算以客户的投保申请日期为准,而不是以 业务员的交单日期为准。

二、销售误导

投/被保人不识字的情况下投保单可以由家里人代签名, 反正都是一家人

解读:投保时如遇投保人、被保人不识字,需客户以右手大拇指按手 印代替,备注栏风险提示语的抄录可以由家里人代抄,同时在备注 栏里加盖投/被保人手印(按手印后无需再签名)。

例:客户小李作为投保人给自己投保了一份智胜险;

妻子可作为投保人再给小李购买份智胜险;

小李母亲也可作为投保人给小李购买份智胜险; ……

一、投保规则常见错误

投保规则原引: 被保险人投保要求:出生后需满28天才可投保

例:客户***,2011年4月30日出生,5月27日客户出生第28天在业务员的介绍下购 买了一份世纪天骄险,该单投保申请为5月27日,业务员在6月1日将此单交回公司, 经中心审核此单因不符合投保规则下发问题件,要求客户撤件重投。

投保规则解释(新)

人群类别

未成年人 学生 (超过18 岁但仍就读者) 孕妇孕期投保 无固定职业者 医务人员

人身险保额 10万元* 50万元 30万元 30万元 无特殊限制

重疾责任保 额

住院费用 6份 6份 无特殊限制 6份 6份

住院日额 100元 100元 无特殊限制 100元 100元

50万元

50万元 30万元 30万元 无特殊限制

4.体检规则

被保险人年龄

18—40周岁 41—45周岁

累计寿险体检保额 (万)

SUM>80 SUM>60

累计重疾体检保额 (万)

SUM>60 SUM>45

46—50周岁

51—55周岁 56-60周岁 61周岁及以上

SUM>40

SUM>25 SUM>10 SUM≥1

SUM>30

SUM>15 SUM≥1 SUM≥1

意外险体检标准:当累计意外风险保额大于500万时,需要体检。

体检资料有效期为六个月

非达标体检:公司根据当地风险管理情况 安排抽样体检,或视被保险人之身体状 况,将免体检件改为体检件、加做其它体检项目、要求被保险人提供相关病历;公司 不接受任何理由拒绝体检的申请

5.财务与契调规则

1.收入与保费:

基本投保规则解析

----2014年版

基本规则

• • • • • 1.保额、保费规则 2.保险利益规则 3.特殊人群投保规则 4.体检规则 5.财务与契调规则

1.保额、保费规则

1.最低基本保额:

传统寿险、重疾险、意外险不低于10000元, 且保额应为1000的整数倍。

2.最低保费:

寿险、重疾险每单主险年交保费不低于 500元,每 单主险趸交保费不低于2000元;

中英人寿永安康两全保险投保规则

8. 医疗险投保规则

个险/经代/银保

寿险

医疗险

住院费用医疗保险(社保型/非社保型)

住院津贴医疗保险

永安康两全保险

√ √

9. 体检规则:

以保险金额一倍计算体检保额;

10. 风险保额:

以保险金额一倍计算风险保额;

11.财务核保要求:

参见基本投保规则的相关规定执行。

未尽事宜,参照一般投保规则执行

√ √ √ √ √ 与附加意外伤害 A 款/附加交通意外伤害保险同时投保 √ √ √

银保: 附加险

主险

永安康意外伤害保险

附加定期寿险

√

附加保费豁免定期寿险(B 款)

√

附加提前给付重大疾病保险

√

附加意外伤害险 A 款

√

附加意外伤害医疗保险

与附加意外伤害险 A 款/附加交通意外伤害保险同时投保

附加额外给付重大疾病保险(1:5)

附加额外给付重大疾病保险(1:5)

√

附加永安康意外伤害保险

√

附加保费豁免重大疾病保险

√

附加交通意外伤害保险

√

经代:

附加险

主险

永安康意外伤害保险

附加定期寿险 附加提前给付重大疾病保险 附加保费豁免定期寿险(B 款) 附加保费豁免重大疾病保险 附加意外伤害险 A 款 附加意外伤害医疗保险 附加额外给付重大疾病保险(1:5) 附加永安康意外伤害保险 附加交通意外伤害保险

最高 成年人:无 未成年人:10 万

说明 以 1 千为单位增加

7.附加险投保规则:

个代: 附加险

主险

永安康意外伤害保险

附加定期寿险

√

附加保费豁免定期寿险(B 款)

√

中英人寿投保规则(经代)

无最高保额限制的险种,需根据投、被保人财务状况审核后决定其最 终保额。

二、主/附险种投保规则

附加险投保规则

险 种 投保年龄 18-60周岁 30天-65周岁 最低保额 5万 同主险保额 最高保额 5倍主险保额 同主险保额 主险保额,累计最 高10万 缴费期间 同或短于 主合同 同主合同 同主合同 至25周岁 同主合同 保障期间 同缴费期,但不 得超过65周岁。 同主合同

保安康A款

50,000元

保安康B款

50,000元

以50,000 为单位增加

保安康A款以保险金额计入体检保额 保安康B款以基本保险金额计入体检保额 附加险不计入体检保额 主险与附加险需同时购买 每增加50,000元保额主险,必须同时增加1份附加险

二、主/附险种投保规则

保安康投保规则

险 种 投保年龄 最低保额 最高保额 缴费期间 保障期间 终身 终身

中英人寿投保规则 (经代)

主要内容

一、基本规则 二、主/附险种投保规则

三、特殊人士投保规则

四、未成年人投保规则

五、财务核保规则

六、体检规则

七、万能险规则

一、基本规则

投保人

18周岁以上具有完全民事行为能力的人; 被保险人为未成年人(未满18周岁)时,投保人

必须为其父母或法定监护人,身故保险金受益人必

附加保安康医疗 30天-65周岁 保险(A款) 附加保安康医疗 30天-65周岁 保险(B款)

1份(25元) 20份(500元) 同主合同 1份(25元) 20份(500元) 同主合同

保安康A/B款只接受1至4类职业的被保险人投保,5-6类的职业不承保 无业者不接受保安康A/B款 若被保险人有本公司除保安康A/B款之外的其它医疗险,核保时参照被保险人的收入状况 进行核定保安康的保额

投保规则

二、投保人、被保险人、身故受益人的关系1.投保人与被保险人之间必须存在保险利益关系。

保险利益是指投保人对保险标的(被保险人)因各种利益关系所具有的法律上承认的经济利益。

2.投保人与被保险人的关系须为:本人、配偶、子女、父母;与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属(需提供抚养、赡养或者扶养关系证明)。

3.被保险人与身故受益人之间的关系须为:配偶、子女、父母;与被保险人有抚养、赡养或者扶养关系的家庭其他成员、亲属(需提供抚养、赡养或者扶养关系证明)。

4.不接受不符合上述规定的人群作为投保人或身故受益人。

对投保人、被保险人、身故受益人关系非上述关系的:①须同时提供被保险人、投保人签署的情况说明,说明不符合上述规定的原因。

②非自然人(学校、企业、单位)、法定代表人或雇主不可为投保人或身故受益人。

三、特殊人群投保规定(一)、未成年人(28天-17岁)投保规定1.未成年人投保最低年龄:出生满28天且健康出院的婴儿。

不接受正在住院或接受治疗的婴儿投保。

2.根据保监发【2010】95号文的规定(自2011年4月1日起执行):父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和均不得超过人民币10万元。

以下两项可以不计算在上述限额之中:①投保人已交保险费或被保险人死亡时合同的现金价值;对于投资连结保险合同、万能保险合同,该项为投保人已交保险费或被保险人死亡时合同的账户价值。

②合同约定的航空意外死亡保险金额。

此处航空意外死亡保险金额是指航空意外伤害保险合同约定的死亡保险金额,或其他人身保险合同约定的航空意外身故责任对应的死亡保险金额。

3.为未成年人投保,投保单上已经填写中国大陆身份证号码的,可不提供身份证明复印件。

暂无身份证的,需提供未成年人户口薄复印件;暂无户口的,须提供出生证复印件;6周岁以上儿童不接受出生证。

人身保险投保规则

人身保险投保规则

一、人身保险的原则

1、保险利益原则

保险利益原则本质内容是要求投保人必须对投保的标的具有保险利益。

如果投保人以不具有保险利益的标的投保,保险人可单方面宣布保险合同无效;保险标的发生保险责任事故,被保险人不得因保险而获得不属于保险利益限度内的额外利益。

2、最大诚信原则

最大诚信原则就是诚实、守信,诚信是保险的生命线。

二、人身保险投保的注意事项

一是关注保险公司、保险代理公司和保险兼业代理机构是否具有合法的保险经营证照。

二是关注保险销售人员的合法资格,即是否持有《保险代理从业人员展(执)业证书》。

三是在投保前详细阅读保险条款及保险产品说明书,特别关注除外责任、犹豫期、退保事项。

四是分红型、万能型或投资连结型等人身保险新型产品,未来的红利分配、投资收益率是不确定的。

五是客户有权要求保险销售人员就保险产品的内容、风险、双方权利义务及投保注意事项等问题作出详尽解释。

六是如实填写保险相关资料内容。

投保人故意或因过失未履行如实告知义务,可能会导致保险公司解除保险合同或造成合同纠纷。

七是要在投保单、保险单等保险相关资料上亲自签名或盖章,否则将影响保险单的有效性。

个人寿险险种投保规则

附件编号:个人寿险险种投保规则一、幸福万佳欢盈两全保险(万能型、B款)(一)投保规则1、投保年龄:出生满30天(含)至60周岁(含);2、交费方式:年交;3、交费期间:至100周岁;4、保险期间:至100周岁;5、保费要求:1)期交保险费:a)投保本险种每份投保单的最低期交保险费为2000元,超过2000元的保险费必须是100元的整数倍;b)同一被保险人在我公司投保本险种,所有有效保单的期交保险费之和不得高于6000元;2)追加保险费:a)被保险人≥18周岁,每单期交保险费不低于4000元可追加保险费;b)被保险人<18周岁,每单期交保险费不低于2500元可追加保险费;c)追加保险费最低为1000元,超过1000元的保险费必须是100元的整数倍;6、保额要求:1)基本保险金额不得低于期交保险费金额的20倍,超过期交保险费金额20倍的部分必须是1000元的整数倍,即基本保险金额≥基本保险费*20;2)基本保险金额与首期所有保险费的关系:基本保险金额≥(期交保险费+追加保险费)×5%;7、保额的计算:以基本保险金额的1倍计入被保险人的寿险风险保额;8、本险种可附加“幸福附加提前给付重大疾病保险”,且应符合相关附加险投保规则;9、被保险人的额外死亡率(EM值)大于200%时,公司谢绝投保本险种;10、被保险人为五、六类职业,公司谢绝投保本险种;11、投保时须提交由投保人亲笔签名的投保提示书和产品说明书;12、本规则未尽事宜遵照《个人寿险投保规则》执行。

(二)填写要求1、险种名称在投保书填写时可以简写为“万佳欢盈万能险B款”;2、基本保险金额/档次/份数栏填写本次投保的基本保险金额;3、保险期间:至100周岁;4、交费期间:至100周岁;5、保险费/基本保险费栏内填写本次投保该险种的基本保险费(即期交保险费)金额;6、交费频率:年交;7、追加保险费栏内填写本次投保该险种的追加保险费金额;8、保险费合计栏内填写本次投保该险种的基本保险费及追加保险费总额。

平安人寿银行保险各险种投保规则

4.投保时必须附加且仅能附加附加步步高(818) ; 5.本险种不计风险保额; (二)平安附加聚富步步高两全保险(万能型) (818) 1.附加规则: l l 只能附加于聚富步步高(885)上; 必须以组合形式投保:聚富步步高(885)+附加步步高(818) ;

2.该险种不能单独交纳保费; 3.本险种不计风险保额。 五、平安金乐章两全保险(904) 1.投保年龄:3-60 周岁; 2.最低份数为 10 份; 3.交费方式:趸交; 4.风险保额:需计入银保意外风险保额,银保意外风险保额等于基本保险金额; 六、 《平安一生无忧年金保险(分红型) 》 (926) 1.投保年龄: 1.1 一生无忧(926)投保年龄为 0-60 周岁; 1.2 无忧重疾(927)及豁免重疾(C) (928)的投保年龄为 3-50 周岁; 2.交费方式:只可选择 3 年交或 10 年交; 3.无忧重疾(927) : 3.1 必须以下列组合形式投保:一生无忧(926)+无忧重疾(927)+豁免重疾(C) (928) ; 3.2 无忧重疾(927)基本保险金额不得超过一生无忧(926)的基本保险金额; 4.保额规则: 4.1 一生无忧(926) 、无忧重疾(927)的基本保险金额不低于 1 万元,1 万元以上为 1000 的整数 倍; 4.2 单独投保一生无忧(926)时最高保额无限制; 4.3 以“一生无忧(926)+无忧重疾(927)+豁免重疾(C) (928) ”或“一生无忧(926)+豁免重 疾(C) (928) ”组合形式投保时,组合中一生无忧(926)累计基本保险金额不超过下述金额:

5.附加险规则:不能附加任何附加险; 6.红利选择权:只可选择累积生息; 7.风险保额:需计入银保意外风险保额,银保意外风险保额等于保险费的 1 倍,未成年人需满足未成年 人风险保额限额。 九、平安安居宝定期寿险(A) (946) 、平安安居宝定期寿险(B) (947) 1.一般规则 1.1 销售渠道 l 本险种限于平安银行销售,执行银行保险 B01 渠道常规出单方式;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录

1、人保福综合保障计划产品规则

2、无忧人生产品规则

3、人保福/无忧老客户投保优惠规则(特定时段执行)

4、未成年人投保要求(含差异化财务及生调规则)(20180419执行)

5、百万畅行和百万B款产品规则

6、富贵一生产品组合规则

7、安心呵护四款产品投保规则

8、金色前程教育年金产品组合投保规则

9、核保规则重点提示

10、父母之外的其他履行监护职责的人为未成年人投保相关规定

核保时效提速提示:

1、百万产品:请关注被保险人年龄、收入和自驾车保额的匹配关系(18-50岁,累计自驾车保额不能超过年收入20倍;51-60岁,不能超过10倍)

2、职业填写:无固定职业、无业人员、家庭主妇为特殊职业人员,有保额的限制,请准确填写被保险人职业,如特殊职业人群,请注意限额。

3、影像问题:如核保人员已下信件,说明影像不规范(照片翻拍、影像模糊、未拍摄正面规范影像等),要求撤件,请按信件提示要求规范操作。

4、既往病史:客户告知既往病史的,请同时提供既往病史的就诊资料,如有手术的,务必提供病理报告以及投保前半年内的复查资料,如无资料的,请在投保单上明确说明无资料情况,利于核保人员直接下发调查和体检信件。

5、3周岁以下(不含)未成年人投保:除投保资金型、养老型产品外,其他所有保险产品均将转入人工核保,需要提供被保险人出生证明和健康问卷。

如健康问卷已填写好,请直接拍摄投保,原件拿回柜面补充扫描并归档。

6、未成年人签名:18周岁以下未成年人,签名处必须为父母签名,切勿签署被保险人姓名。

一、人保福综合保障计划产品规则

保险(B 款)不可同时投保。

填写样本

注:一张投保单填写产品名称不得超过9个

核心系统

二、无忧人生产品规则

三、人保福/无忧老客户投保优惠规则

四、未成年人投保要求

1、规则修订前后对比

2、未成年人体检规则

3、差异化财务规则

4、差异化生调规则

五、百万畅行和百万B款产品规则

六、富贵一生产品组合规则

七、安心呵护四款产品投保规则

备注:

1、特殊人群包括:a类:无固定职业、无业人员、离退休人员、职业分类表中卫生保健类人员;b类:家庭妇女、未成年人、学生、职业分类表中医疗险职业分类为2的人群。

2、不能重复投保:一个被保险人只能拥有一份有效的附加住院费用医疗保险,一个被保险人也只能拥有一份有效的附加住院收入保障保险。

3、附加安心呵护住院费用医疗保险(HRR)保额限制与长险累计年交保费比例表:

4、同时投保的长期主险缴费方式为趸交时,其累计年交保费的计算方法为趸交保费除以10。

八、金色前程教育年金产品组合投保规则

九、核保规则重点提示

十、父母之外的其他履行监护职责的人为未成年人投保相关规定。