库存现金盘点(审计)表

现金盘点表电子版

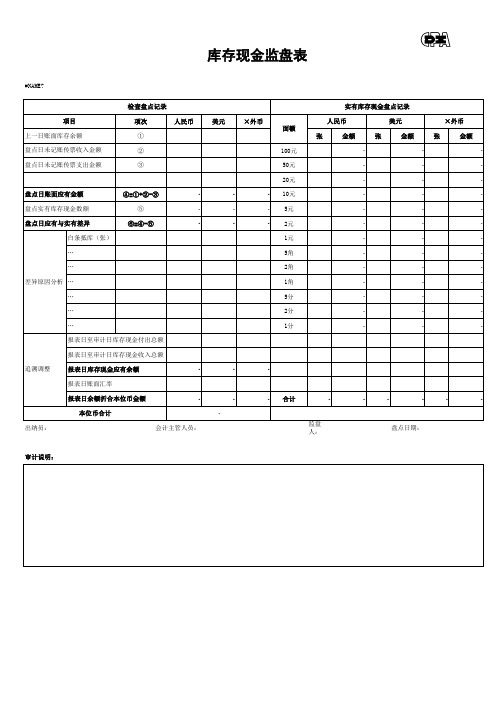

库存现金监盘表

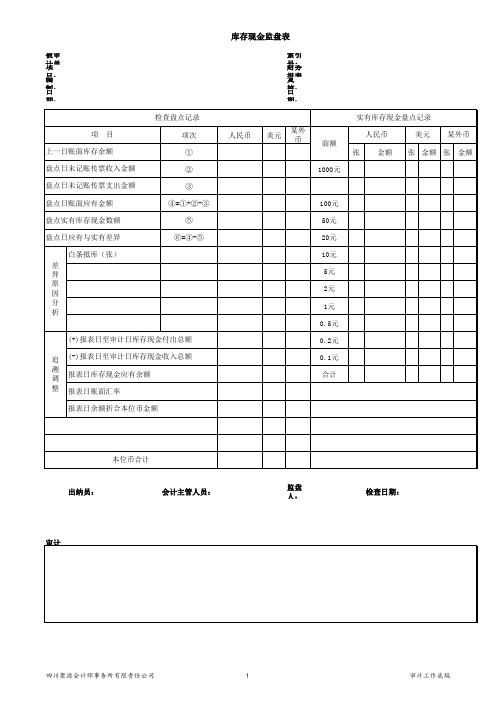

被审计单位: 报表截止日: 编制: 复核: 检查盘点记录 项目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 项次 ① ② ③ 100元 50元 20元 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张) … … 差异原因分析 … … … 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 本位币合计 出纳员: 会计主管人员: 监盘人: 盘点日期: 合计 ④=①+②-③ ⑤ ⑥=④-⑤ 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 人民币 美元 ×外币 面额 张 金额 张 金额 张 金额 日期: 日期: 项目: -现金监盘表 实有库存现金盘点记录 人民币 美元 ×外币

审计说明:

库存现金盘点表模版

企业负责人:

编制说明:

盘点人员:

1.本工作底稿为现金汇总底稿的附表。 2.根据盘点情况填列,注册会计师(或会计主管 )应监督盘点进行,并要求参与盘点的人员签字。 3.若有外币现金,应单独编制盘点表。

跨入借条调整后现金余额库存现金盘点表外币以美元为例现金100美元50美元20美元10美元5美元2美元1美元现金清点日实点现金短款合计企业负责人

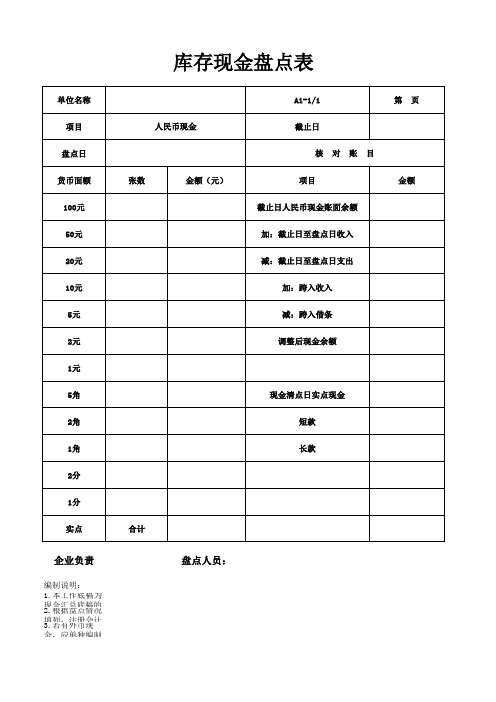

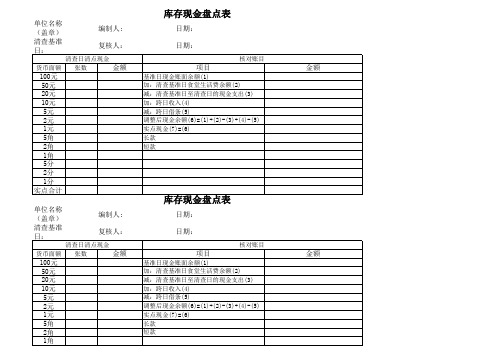

库存现金盘点表

单位名称 项目 盘点日 货币面额 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 2分 ቤተ መጻሕፍቲ ባይዱ分 实点 合计 现金清点日实点现金 短款 长款 张数 金额(元) 人民币现金 A1-1/1 截止日 核 项目 截止日人民币现金账面余额 加:截止日至盘点日收入 减:截止日至盘点日支出 加:跨入收入 减:跨入借条 调整后现金余额 对 账 目 金额 第 页

银行存款库存现金盘点表模板

盘点人:

存放地点:

监盘人: 备用金保管人员:

领款人及金额

会计主管: 款项用途及白条抵库存原因

Hale Waihona Puke 1 2 34=1+2-3 5

6=4-5

日期

基准日至盘点日支出总额(含3行) 基准日至盘点日收入总额(含2行) 基准日应存余额 基准日实存余额 基准日实存与实际差额

7 8 9=4+7-8 10=5+7-8 11=9-10 12

五、期末账面汇率 六、期末折合本位币金额

13 14 15=9×14

盘点时白条抵库情况

银行存款备用金(含信用卡备用金) 盘 点 表

单位名 称

索引号

查账核对记录

项目

行次

盘点日: 月 日

币别: 币别:

说明:

一、盘点日账面余额 盘点日未记账收入( 张)金额 盘点日未记账支出( 张)金额 其中:白条抵库金额 盘点日账面应存余额 二、盘点日银行对账单实存余额 三、盘点日应存与实存差额 四、追溯至基准日账面结存金额

库存现金盘点表填列

库存现⾦盘点表填列

近⼏年随着⽀付宝、微信等其他货币资⾦的使⽤,使⽤现⾦的情况也越来越少,但是由于现⾦⾃⾝的特点,⼤部分企业仍然保有现⾦。

因此,在审计过程中监盘现⾦盘点的是⾮常重要的,那应该如何正确填列现⾦盘点表呢?下⾯是审计中常⽤的现⾦盘点表:

对于“实有库存现⾦盘点记录”这列⽐较简单,根据盘点⽇现⾦盘点结果按⾯额填列即可,难点在“检查盘点记录”列。

1、项次①“货币⾯额”填的是实有库存现⾦盘点记录合计⾦额,即为实际盘点结果;

2、项次②“盘点⽇未记账传票收⼊⾦额”填的是盘点⽇出纳已收,会计未⼊账的⾦额;

3、项次③“盘点⽇未记账传票⽀出⾦额”填的是盘点⽇出纳已⽀,会计未⼊账的⾦额;

4、项次④“盘点⽇账⾯应有⾦额”按①-②+③确定

5、“账⾯值”为盘点⽇的库存现⾦的余额;

6、“报表⽇⾄审计⽇库存现⾦付出总额”在年审中指的是从报表⽇⾄审计盘点⽇之前这⼀期间库存现⾦⽀出的总额;

7、“报表⽇⾄审计⽇库存现⾦收⼊总额”在年审中指的是从报表⽇⾄审计盘点⽇之前这⼀期间收到的库存现⾦的总额;

8、“报表⽇库存现⾦应有余额”=“盘点⽇账⾯应有⾦额”+“报表⽇⾄审计⽇库存现⾦付出总额”-“报表⽇⾄审计⽇库存现⾦收⼊总额”。

审计现金盘点表填写说明

审计现金盘点表填写说明

审计现金盘点表是为了记录和验证企业的现金库存情况,以确保现金的安全和完整。

以下是审计现金盘点表的填写说明:

1. 日期:填写进行现金盘点的日期。

2. 盘点人员:填写参与现金盘点的人员,包括审计人员、出纳和相关管理人员。

3. 账面金额:填写截至盘点日的现金日记账或总账中的金额。

4. 实际金额:盘点实际获得的现金金额,包括现金、硬币、支票等。

5. 差异:计算账面金额与实际金额之间的差异,如果账面金额大于实际金额,差异为负数;如果账面金额小于实际金额,差异为正数。

6. 原因分析:对于存在的差异,应详细说明原因,例如是否因为出纳的失误、未及时入账等原因导致。

7. 备注:如有其他需要特别说明的事项,可在此栏填写。

8. 签名:所有参与盘点的人员和审计人员均应在表上签名,以证明盘点的真实性和准确性。

为了确保现金盘点的准确性和完整性,建议在盘点时进行全程摄像或由第三方见证。

如果在实际盘点过程中发现异常情况,应及时向上级或相关部门报告。

以上信息仅供参考,如有任何疑问或需求,请咨询相关审计专家或查阅审计相关的法律法规。

审计库存现金监盘表

被审计单位: 日期:

报表截止日: 日期: 项目: 库存现金监盘表

检查盘点记录

实有库存现金盘点记录

项 目

项次

人民币

美元

某外币

面额

人民币

美元

某外币

上一日账面库存余额

①

张

金额

张

金额

张

金额

监盘日发生传票收入金额

②

1000元

监盘日发生传票支出金额

③

500元

监盘日账面应有金额

④=①+②-③

100元

盘点实有库存现金数额

⑤

50元

监盘日应有与实有差异

⑥=④-⑤

20元

差异原因分析

白条抵库(张)

10元

5元

2元

1元

0.5元

0.2元

0.1元

合计

调整至资产负债表日(报表日)

报表日至监盘日库存现金付出总额

报表日至监盘日库存现金收入总额

报表日库存现金应有余额

报表日账面汇率

报表日余额折合本位币ຫໍສະໝຸດ 额本位币合计出纳员: 会计主管人员: 监盘人: 检查日期:

审计学现金盘点表

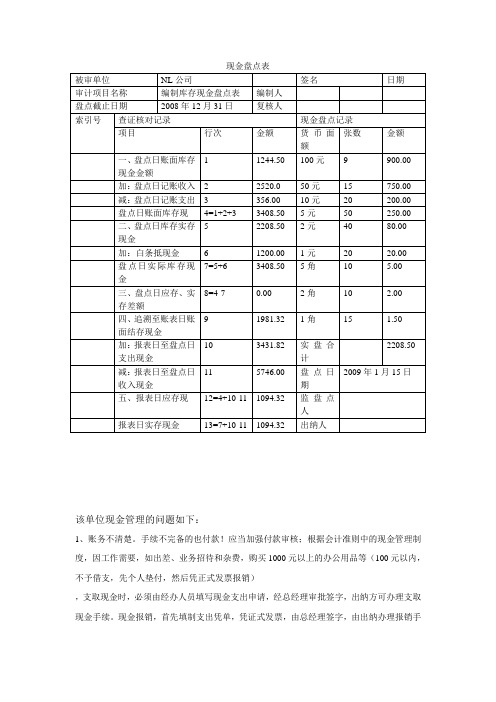

现金盘点表该单位现金管理的问题如下:1、账务不清楚。

手续不完备的也付款!应当加强付款审核;根据会计准则中的现金管理制度,因工作需要,如出差、业务招待和杂费,购买1000元以上的办公用品等(100元以内,不予借支,先个人垫付,然后凭正式发票报销),支取现金时,必须由经办人员填写现金支出申请,经总经理审批签字,出纳方可办理支取现金手续。

现金报销,首先填制支出凭单,凭证式发票,由总经理签字,由出纳办理报销手续。

现金支出后,发票要加盖现金付讫‟戳记。

盘点日账面库存现金应与实际库存现金一致,NL公司存在现金支付不按现金管理制度办理现金报销手续,有两张支出手续不完备的付款凭证给与报销,存在白条抵库情况!2、账务处理不及时。

应及时登记现金收支表;根据会计准则中的现金管理制度,办公储备现金不得私自挪用,不能白条抵账,不能私自外借。

3、现金账务库存与实际盘点帐实不符。

应督促出纳日清日结。

根据会计准则中的现金管理制度,办公储备现金,不超过人民币1000元由项目经理管理,要做到日清月结,现金不应超过规定限额。

企业设置“现金日记账”,由出纳员根据收付款凭证,按照业务发生顺序逐笔登记。

每日终了,计算出当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,确保账款相符。

4、要加强相关人员的财经法规与会计职业道德的学习。

审计意见:企业不得白条抵库,白条抵库的情况应予以纠正,不予报销!不得坐支现金,不得私设小金库,现金日记账和银行存款日记账应做到日清月结,保证做到账账相符、账实相符、账证相符!钱款结算起点定为1 000元,超过使用现金限额的部分,应当以支票或者银行本票支付,企业应当保留3~5天的日常零星开支所需的库存现金,超出部分应及时送存开户银行,不得保留多余现金。

审计—现金盘点表

被审计单位: 截止日:20 年 月 日

索引:J311页次:

盘点日期:_______ 实有现金盘点记录 面值 1000元 500元 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 追 溯 调 整 报表日至盘点日现金收入总额 报表日至盘点日现金付出总额 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 本位币合计 ⑺ ⑻

⑼=⑷-⑺+⑻

检查核对记录 项目 盘点日帐面余额 至盘点日未入帐的收入凭证金额 至盘点日未入帐的付出凭证金额 盘点日帐面应有余额 盘点日实有现金余额 盘点日应有余额与实际余额差异 差异原因: 行次 ⑴ ⑵ ⑶

⑷=⑴+⑵-⑶

张(枚)数

金额

金额

0.00

⑸ ⑹=⑷-⑸ 0.000.00ຫໍສະໝຸດ ⑽(11)合

计

0.00

审计说明:

审计结论:

会计主管:

出纳:

监盘人员:

库存现金盘点表模板

单位名称(盖章) 清查基准日: 编制人: 复核人: 日期: 日期:

核对账目 清查日清点现金 货币面额 张数 金额

项目

基准日现金账面余额(1) 加:清查基准日食堂生活费余额(2) 减:清查基准日至清查日的现金支出(3) 加:跨日收入(4) 减:跨日借条(5) 调整后现金余额(6)=(1)+(2)-(3)+(4)-(5) 实点现金(7)=(6) 长款 短款

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 实点合计 单位名称(盖章) 清查基准日: 编制人: 复核人:

库存现金盘点表

日期: 日期:

核对账目 清查日清点现金 货币面额 张数 金额

项目

基准日现金账面余额(1)基准日至清查日的现金支出(3) 加:跨日收入(4) 减:跨日借条(5) 调整后现金余额(6)=(1)+(2)-(3)+(4)-(5) 实点现金(7)=(6) 长款 短款

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 实点合计

审计库存现金盘点模板表

本位币合计

出纳员:

会计主管人员:

审计

监盘 人:

检查日期:

四川聚源会计师事务所有限责任公司

1

审计工作底稿

被审 计项单 目编: 制日: 期:

项目

上一日账面库存余额

盘点日未记账传票收入金额

盘点日未记账传票支出金额

盘点日账面应有金额

盘点实有库存现金数额

盘点日应有与实有差异

白条抵库(张) 差 异 原 因 分 析

检查盘点记录 项次 ① ② ③

④=①+②-③ ⑤

⑥=④-⑤

(+)报表日至审计日库存现金付出总额

追 (-)报表日至审计日库存现金收入总额

溯 调

报表日库存现金应有余额

整 报表日账面汇率

报表日余额折合本位币金额

库存现金监盘表

索引 号财:务 报复表 核币

面额

实有库存现金盘点记录

人民币

美元 某外币

张 金额 张 金额 张 金额

1000元

100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 0.1元 合计

审计资料——库存现金盘点表

库存现金盘点核对表

所属会计师事务所: 被审计单位: 检查核对记录 项 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账付款付出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实际金额差异 目 行次 1 2 3 4= 1+ 2- 3 5 6= 4- 5 1000 500 100 50 20 10 5 2 差 异 原 因 分 析 1 0.5 0.2 0.1 0.05 0.02 0.01 合计 追日 溯结 至存 报额 表 报表日至盘点日库存现金付出总额(+) 报表日至盘点日库存现金收入总额(-) 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 7 8 情况说明及审计意见: 人民币 美元 元 面额 人民币 数量 金额 数量 盘点日期 2016 年 月 日 实有库存现金盘点记录 美元 金额 数量 元 金额 索引号: 页次: ZA1 - 2

9= 4+ 7- 8

本位币合计 盘点人(出纳): 主管会计: 监盘人: 复核员:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

被审计单位: 日期:

检查盘点记录 项目 项次 人民币 美元 面额 1000元 500元 100元 50元 20元 10元 5元 1元 0.5元 0.1元 合计

实有库存现金盘点记录 人民币 美元 张 金额 张 金额

上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应由金额 ﹦+- 盘点实有库存现金数额 盘点日应有与实有差异 ﹦- 白条抵库(张) 差异 原因 分析

报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 追溯 报表日库存现金应有金额 调整 报表日账面汇率 报表日余额折合本位币金额

本位币合计 会计主管人员: 出纳人员