鲁棒优化的方法及应用概述

鲁棒性优化的原理、评估方法及应用-放射医学论文-基础医学论文-医学

鲁棒性优化的原理、评估方法及应用-放射医学论文-基础医学论文-医学鲁棒性优化的原理、评估方法及应用放射医学论文基础医学论文医学放射医学作为一门重要的医学分支,应用广泛且发展迅猛。

在放射医学的实践中,为了保证诊断结果的准确性和稳定性,提高影像质量和疾病诊断的可信度,鲁棒性优化成为一种重要的手段。

本论文将着重探讨鲁棒性优化的原理、评估方法以及其在放射医学中的应用。

一、鲁棒性优化原理鲁棒性优化是指在实际应用中,通过在系统中引入一定程度的冗余,使得系统对各种干扰因素和不确定性具有强健性。

在放射医学领域中,鲁棒性优化的原理主要包括以下几个方面。

1. 信号处理技术鲁棒性优化中的信号处理技术主要针对图像数据的处理。

比如在辐射剂量计算中,为了减小各种因素对剂量计算结果的影响,可以基于模型订正或者增加剂量分配的冗余,提高系统的鲁棒性。

2. 特征提取与选择特征提取与选择是鲁棒性优化的关键环节。

通过合理选择影像中的关键特征,可以减少噪声和其他干扰因素对诊断结果的影响。

比如在肿瘤检测中,可以通过计算形状特征、纹理特征等来提高肿瘤检测的准确性和鲁棒性。

3. 算法优化算法优化是鲁棒性优化的重要手段。

通过改进或设计新的算法,可以提高系统对各种噪声和变化的适应能力。

例如,对于放射源和探测器位置的微小变化,可以采用基于机器学习的方法来优化图像重建算法,从而提高图像质量和诊断准确性。

二、鲁棒性优化的评估方法为了评估鲁棒性优化的效果,我们需要选择合适的评估方法和指标。

以下是几种常用的评估方法。

1. 灵敏度分析灵敏度分析是评估系统对输入参数变化的鲁棒性的一种方法。

通过改变系统参数或输入数据的扰动幅度,观察输出结果的变化情况,可以评估系统在不同干扰因素下的鲁棒性。

2. 参数估计参数估计是通过对输入参数进行统计分析,估计系统对参数变化的鲁棒性。

通过观察参数估计结果的方差、置信区间等指标,可以评估系统在不同干扰条件下对参数的稳定性和可信度。

数学中的robust optimization

数学中的robust optimization

鲁棒优化(robust optimization)是一种数学优化方法,旨在处

理在不确定条件下的优化问题。

它主要关注的是如何在给定的不确定性条件下找到最佳解,使其在不确定参数变化时尽可能稳健。

在传统的优化问题中,问题的参数一般是确定的,问题可以完全定义并解决。

然而,在现实世界中,很多问题的参数是不确定的,可能受到一些随机变化、测量误差或者模型假设的影响。

鲁棒优化就是为了解决这种不确定性问题而发展起来的。

鲁棒优化的目标是寻找一个最优解,使得在所有可能的不确定情况下都能够保持一定的性能水平。

它考虑的是在最坏情况下的最优性能,而不是在特定情况下的最优性能。

鲁棒优化方法通常基于一个确定性优化问题,通过引入不确定性集合来描述不确定性条件。

这个不确定性集合可以是参数的范围、概率分布或者其他形式的不确定性模型。

然后,在确定性优化问题的约束条件中引入这个不确定性集合,从而将不确定性考虑进优化问题中。

鲁棒优化方法可以帮助我们在不确定条件下做出更可靠的决策,并降低由于参数变化而导致的风险。

它在许多领域中都有广泛的应用,例如供应链管理、金融风险管理、交通规划等。

自动化控制系统的鲁棒优化设计方法研究现状分析论文素材

自动化控制系统的鲁棒优化设计方法研究现状分析论文素材自动化控制系统的鲁棒优化设计方法研究现状分析自动化控制系统是现代工业生产中不可或缺的一部分。

通过使用控制算法、传感器和执行器,自动化控制系统能够实现生产流程的自动化,并提高生产效率和质量。

在设计自动化控制系统时,鲁棒优化是一个重要的考虑因素。

本文将对自动化控制系统的鲁棒优化设计方法进行研究现状分析。

一、鲁棒优化概述鲁棒优化是指在面对系统不确定性和外部干扰时保持控制系统的稳定性和性能。

传统的优化方法往往是基于系统准确的数学模型,但实际的控制系统常常存在模型不确定性和外部干扰,因此,需要使用鲁棒优化方法来提高控制系统的稳定性和鲁棒性。

二、鲁棒优化设计方法1. 参数整定方法鲁棒参数整定方法是一种基于系统模型的优化方法。

通过对系统模型进行分析和建模,确定系统参数的取值范围,并通过试探法或迭代算法来优化系统参数。

常见的鲁棒参数整定方法有H∞优化、线性矩阵不等式(LMI)方法等。

2. 鲁棒控制设计方法鲁棒控制设计方法是通过引入鲁棒控制器来提高控制系统的性能和鲁棒性。

常见的鲁棒控制器设计方法有H∞控制、μ合成控制等。

这些方法通过对系统模型进行描述,并结合鲁棒控制理论,设计出满足性能指标和鲁棒性要求的控制器。

3. 鲁棒优化方法在非线性系统中的应用非线性系统的优化设计涉及到非线性系统的建模和分析,以及非线性控制器的设计。

鲁棒优化方法在非线性系统中的应用主要是通过引入鲁棒控制理论,将非线性系统转化为具有线性结构的模型,并利用线性控制理论进行设计。

三、鲁棒优化设计方法的应用领域鲁棒优化设计方法在各个领域都具有重要的应用价值。

例如,在工业生产过程中,自动化控制系统的鲁棒优化设计可以提高生产效率和产品质量;在飞行器控制系统中,鲁棒优化设计可以提高系统的稳定性和安全性;在机器人控制系统中,鲁棒优化设计可以提高机器人的灵活性和适应性。

四、研究现状分析目前,国内外学者在自动化控制系统的鲁棒优化设计方法方面做了大量的研究工作。

控制系统中的鲁棒性与鲁棒优化控制

控制系统中的鲁棒性与鲁棒优化控制一、引言鲁棒性与鲁棒优化控制在控制系统中起着重要的作用。

鲁棒性是指控制系统对于外部扰动和系统参数变化的稳定性。

鲁棒优化控制是在保持鲁棒性的前提下,通过调整控制器参数实现最优控制。

本文将从鲁棒性的定义与评估、鲁棒控制设计基础、鲁棒优化控制等方面进行探讨。

二、鲁棒性的定义与评估在控制系统中,外部扰动和系统参数变化是难以避免的。

因此,控制系统的鲁棒性成为了一个关键的性能指标。

鲁棒性的定义是指控制系统在外部扰动和系统参数变化的条件下仍然能够保持稳定的能力。

评估鲁棒性通常可以通过鲁棒稳定边界来实现。

鲁棒稳定边界是指控制系统在外部扰动和系统参数变化的范围内仍然能够保持稳定的区域。

三、鲁棒控制设计基础为了提高控制系统的鲁棒性,可以采用鲁棒控制设计基础方法。

鲁棒控制设计基础方法包括鲁棒稳定性分析和鲁棒控制器设计两个主要步骤。

1.鲁棒稳定性分析鲁棒稳定性分析是控制系统鲁棒性设计的第一步。

它通过分析系统的传递函数,确定系统存在哪些参数的变化和外部扰动的范围是导致系统不稳定的原因。

常用的鲁棒稳定性分析方法有小增益鲁棒分析、大增益鲁棒分析等。

2.鲁棒控制器设计鲁棒控制器设计是控制系统鲁棒性设计的关键步骤。

通过选取合适的鲁棒控制器结构和调整控制器参数,可以实现对系统的鲁棒性能的改善。

常用的鲁棒控制器设计方法有H∞控制、μ合成控制等。

四、鲁棒优化控制鲁棒优化控制是在保持系统鲁棒性的前提下,通过调整控制器参数实现最优控制性能的方法。

在实际控制系统中,鲁棒优化控制能够有效地提高系统的鲁棒性和控制性能。

1.鲁棒优化控制基本原理鲁棒优化控制的基本原理是在目标函数中同时考虑系统控制性能和鲁棒性能,并通过调整控制器参数来实现最优化。

常用的鲁棒优化控制方法有线性二次调节器(LQR)和H∞最优控制。

2.鲁棒优化控制实践实际应用中,鲁棒优化控制可以通过离线和在线两种方式实现。

离线方式包括离线参数调整和离线优化方法,通过对控制系统的模型进行分析和优化来获取最优的控制器参数。

控制系统的鲁棒优化控制方法

控制系统的鲁棒优化控制方法在现代工业领域中,控制系统起着至关重要的作用,用于实现对工艺过程的自动化控制和优化。

然而,由于工艺过程本身的复杂性和不确定性,传统的控制方法常常无法满足系统的要求。

因此,鲁棒优化控制方法应运而生,旨在提高系统的控制性能和稳定性。

本文将介绍控制系统的鲁棒优化控制方法及其应用。

一、鲁棒优化控制的基本概念鲁棒优化控制是一种针对不确定系统的自适应控制方法,其目标是在面对参数变化、环境扰动和不确定模型时,仍能实现系统的稳定性和优化性能。

鲁棒优化控制方法通过在控制器中引入鲁棒性设计和优化算法,以提高系统对不确定性的适应能力,并优化系统的控制性能。

二、鲁棒优化控制方法的原理及应用1. 鲁棒性设计鲁棒性设计是控制器设计中的关键环节,通过引入鲁棒性方法来抵抗系统模型不确定性。

鲁棒性设计常采用H∞控制理论、μ合成等方法,以提高系统的稳定性和鲁棒性能。

通过这些方法,控制器能够对参数扰动和未建模动态进行补偿,从而使系统具有良好的鲁棒性。

2. 优化算法优化算法在鲁棒优化控制中起到了重要的作用。

常用的优化算法包括PID控制器参数整定、遗传算法、模糊控制等。

通过这些算法的应用,可以使系统的控制性能得到改善,并且能够灵活应对不同的工况变化。

3. 应用领域鲁棒优化控制方法在许多领域都有广泛的应用,例如电力系统、化工过程、机械控制等。

以电力系统为例,由于电力系统的复杂性和不确定性,传统的控制方法往往无法满足实际需求。

而鲁棒优化控制方法通过引入鲁棒性设计和优化算法,能够实现对电力系统的稳定控制和优化运行。

三、鲁棒优化控制方法的优势与挑战1. 优势鲁棒优化控制方法能够有效应对系统的不确定性和复杂性,具有良好的鲁棒性和适应性。

通过引入鲁棒性设计和优化算法,能够提高系统的控制性能和稳定性。

2. 挑战鲁棒优化控制方法的应用还面临着一些挑战。

首先,鲁棒优化控制方法需要对系统进行建模和参数估计,这对于复杂系统来说是一项困难的任务。

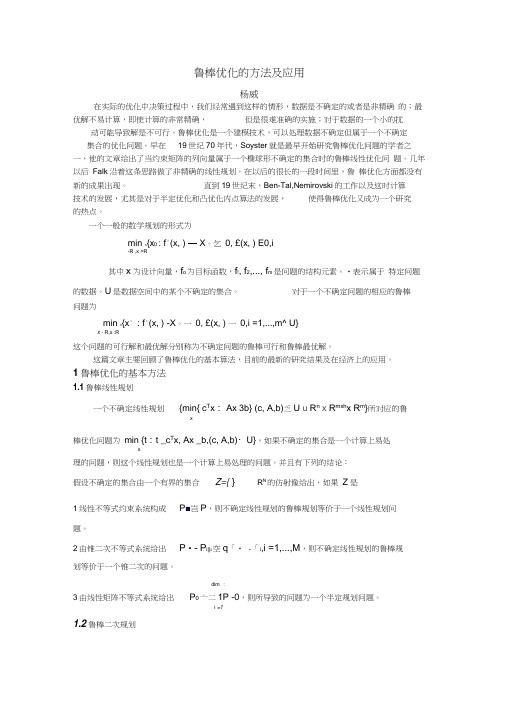

鲁棒优化的方法及应用概述

鲁棒优化的方法及应用杨威在实际的优化中决策过程中,我们经常遇到这样的情形,数据是不确定的或者是非精确的;最优解不易计算,即使计算的非常精确,但是很难准确的实施;对于数据的一个小的扰动可能导致解是不可行。

鲁棒优化是一个建模技术,可以处理数据不确定但属于一个不确定集合的优化问题。

早在19世纪70年代,Soyster就是最早开始研究鲁棒优化问题的学者之一,他的文章给出了当约束矩阵的列向量属于一个椭球形不确定的集合时的鲁棒线性优化问题。

几年以后Falk沿着这条思路做了非精确的线性规划。

在以后的很长的一段时间里,鲁棒优化方面都没有新的成果出现。

直到19世纪末,Ben-Tal,Nemirovski的工作以及这时计算技术的发展,尤其是对于半定优化和凸优化内点算法的发展,使得鲁棒优化又成为一个研究的热点。

一个一般的数学规划的形式为min n{x0 : f°(x, ) — X。

乞0, £(x, ) E0,i-R ,x =R其中x为设计向量,f o为目标函数,f!, f2,..., f m是问题的结构元素。

•表示属于特定问题的数据。

U是数据空间中的某个不确定的集合。

对于一个不确定问题的相应的鲁棒问题为min n{x° : f°(x, ) -X。

一0, £(x, ) 一0,i =1,...,m^ U}x -R,x :R这个问题的可行解和最优解分别称为不确定问题的鲁棒可行和鲁棒最优解。

这篇文章主要回顾了鲁棒优化的基本算法,目前的最新的研究结果及在经济上的应用。

1鲁棒优化的基本方法1.1鲁棒线性规划一个不确定线性规划{min{ c T x: Ax 3b} (c, A,b)乏U u R n x R mxh x R m}所对应的鲁x棒优化问题为min {t:t _c T x, Ax _b,(c, A,b)・U},如果不确定的集合是一个计算上易处x理的问题,则这个线性规划也是一个计算上易处理的问题。

自动化控制系统的鲁棒优化算法论文素材

自动化控制系统的鲁棒优化算法论文素材自动化控制系统是现代工业和科技领域中的重要组成部分。

鲁棒优化算法是自动化控制系统中的关键技术之一,它能够提高系统性能并增强其鲁棒性。

本文将提供关于自动化控制系统的鲁棒优化算法的论文素材,以供参考。

1. 引言自动化控制系统是指利用计算机和电子技术对工业过程进行监测、控制和优化的系统。

随着科技的不断发展,自动化控制系统在各个领域得到广泛应用,如工业生产、交通运输、能源管理等。

然而,由于外界环境的复杂性和工业过程的不确定性,自动化控制系统的稳定性和鲁棒性成为了研究的重点。

2. 鲁棒优化算法的概述鲁棒优化算法是一种针对系统不确定性和环境变化的优化方法。

它通过考虑系统模型的不确定性来有效地提高控制系统的性能和稳定性。

鲁棒优化算法的主要目标是在保证系统稳定性的前提下,最大化系统的性能指标。

3. 鲁棒性分析在鲁棒优化算法中,鲁棒性分析是一个关键的步骤。

它通过分析系统不确定性对系统性能的影响,确定系统的鲁棒性界限。

鲁棒性分析可以基于不确定性理论和鲁棒控制理论进行,为后续的优化算法提供基础。

4. 鲁棒优化算法的应用鲁棒优化算法在自动化控制系统中的应用非常广泛。

例如,鲁棒PID控制算法可以提高PID控制器对系统参数变化的适应性,增强系统的鲁棒性;鲁棒优化算法也可以应用于优化微分进化算法的参数设置,提高优化算法的收敛速度和优化性能。

5. 鲁棒优化算法的案例研究本节将介绍几个鲁棒优化算法在自动化控制系统中的案例研究。

例如,一种基于鲁棒优化算法的智能调度算法可以在多目标工业生产中实现资源的最优分配;另外,基于鲁棒优化算法的多智能体系统可以实现多个机器人之间的协同控制。

6. 结论本文简要介绍了自动化控制系统的鲁棒优化算法,并且提供了相关的论文素材供读者参考。

鲁棒优化算法在自动化控制系统中具有重要的应用价值,能够提高系统的鲁棒性和性能。

未来的研究可以进一步深入挖掘鲁棒优化算法在自动化控制系统中的潜力,为工业和科技领域的发展做出更大的贡献。

鲁棒性优化的原理、评估方法及应用-放射医学论文-基础医学论文-医学论文

鲁棒性优化的原理、评估方法及应用-放射医学论文-基础医学论文-医学论文——文章均为WORD文档,下载后可直接编辑使用亦可打印——摘要:质子治疗过程容易受射程偏差、摆位偏差、患者解剖结构改变等不确定因素的影响,质子调强放疗的鲁棒性优化是将这些不确定因素考虑进计划的制定过程中,增加治疗计划鲁棒性的一种方法,在临床中有广泛的应用。

鲁棒性优化的方法主要有4种:(1)概率法;(2)最差剂量法;(3)添加约束项;(4)多CT优化。

本文综述了这4种方法的原理、优缺点和临床应用情况。

同时,还介绍了治疗计划鲁棒性的评估方法。

虽然目前剂量体积直方图束是最常用的评估治疗计划鲁棒性的方法,但是,剂量体积直方图束不能反映质子调强放疗计划对解剖结构改变的鲁棒性,因此,还急需建立一个简单易用并能被广泛接受的鲁棒性评估方法,方便质子调强放疗计划的对比和评估。

关键词:质子调强放射治疗; 鲁棒性优化; 鲁棒性评估; 综述;Abstract:The intensity modulated proton therapy(IMPT)process is susceptible to factors such as range uncertainties, setup uncertainties and anatomical changes. The robust optimization of IMPT is a method to increase the robustness of treatment plan by taking these uncertainties into consideration in the process of optimization, which is widely used in clinical practice.There are four methods for robust optimization:(1)probability method;(2)worst dose method;(3)adding constraints;(4)multiple CT optimization. This paper reviews the principles, advantages and disadvantages of these four methods and their clinical application, and it also introduces the evaluation methods for robustness. Although the dose volume histogram(DVH)bands is the most commonly used method to evaluate the plan robustness, DVH bands cannot reflect the robustness of IMPT plan with anatomical changes. Therefore, it is urgent to establish a simple and widely accepted robustness evaluation method to facilitate the comparison and evaluation of IMPT plans.Keyword:intensity modulated proton therapy; robust optimization; robustness evaluation; review;前言质子调强放疗(Intensity Modulated Proton Therapy,IMPT)相比于传统的光子调强放疗(Intensity Modulated Radiation Therapy,IMRT)有剂量上的优势[1,2,3,4],但是,IMPT的剂量线梯度大,容易受不确定因素的影响[5]。

鲁棒优化的方法及应用概述

鲁棒优化的方法及应用杨威在实际的优化中决策过程中,我们经常遇到这样的情形,数据是不确定的或者是非精确的;最优解不易计算,即使计算的非常精确,但是很难准确的实施;对于数据的一个小的扰动可能导致解是不可行。

鲁棒优化是一个建模技术,可以处理数据不确定但属于一个不确定集合的优化问题。

早在19世纪70年代,Soyster 就是最早开始研究鲁棒优化问题的学者之一,他的文章给出了当约束矩阵的列向量属于一个椭球形不确定的集合时的鲁棒线性优化问题。

几年以后Falk 沿着这条思路做了非精确的线性规划。

在以后的很长的一段时间里,鲁棒优化方面都没有新的成果出现。

直到19世纪末,Ben-Tal,Nemirovski 的工作以及这时计算技术的发展,尤其是对于半定优化和凸优化内点算法的发展,使得鲁棒优化又成为一个研究的热点。

一个一般的数学规划的形式为0000,min {:(,)0,(,)0,1,...,}ni x R x R x f x x f x i m ξξ∈∈-≤≤=其中x 为设计向量,0f 为目标函数,12,,...,m f f f 是问题的结构元素。

ξ表示属于特定问题的数据。

U 是数据空间中的某个不确定的集合。

对于一个不确定问题的相应的鲁棒问题为0000,min {:(,)0,(,)0,1,...,,}ni x R x R x f x x f x i m U ξξξ∈∈-≤≤=∀∈这个问题的可行解和最优解分别称为不确定问题的鲁棒可行和鲁棒最优解。

这篇文章主要回顾了鲁棒优化的基本算法,目前的最新的研究结果及在经济上的应用。

1 鲁棒优化的基本方法1.1鲁棒线性规划一个不确定线性规划{min{:}(,,)}Tnm nm xc x Ax b c A b U R RR ⨯≥∈⊂⨯⨯所对应的鲁棒优化问题为min{:,,(,,)}Txt t c x Ax b c A b U ≥≥∈,如果不确定的集合是一个计算上易处理的问题,则这个线性规划也是一个计算上易处理的问题。

鲁棒优化 例题

鲁棒优化例题(最新版)目录1.鲁棒优化的定义与特点2.鲁棒优化的应用领域3.鲁棒优化的例题解析4.鲁棒优化的实际应用案例5.鲁棒优化的发展前景与挑战正文一、鲁棒优化的定义与特点鲁棒优化(Robust Optimization)是一种针对不确定性问题的优化方法,旨在寻求一个能够在多种情况下均表现良好的解决方案。

与传统优化方法相比,鲁棒优化具有以下特点:1.考虑不确定性:鲁棒优化方法在问题建模阶段就考虑了不确定性因素,使得求解的结果具有较强的鲁棒性。

2.灵活性:鲁棒优化方法可以处理多种类型的不确定性,如参数不确定性、数据不确定性等。

3.实用性:鲁棒优化方法可以应用于各种实际问题,如工程设计、供应链管理、金融投资等。

二、鲁棒优化的应用领域鲁棒优化方法在许多领域都有广泛的应用,主要包括:1.工程设计:在工程设计中,鲁棒优化可以帮助工程师在不确定的环境下寻求最优设计方案,提高产品的性能和可靠性。

2.供应链管理:在供应链管理中,鲁棒优化可以用于优化库存策略、运输计划等,提高供应链的效率和稳定性。

3.金融投资:在金融投资领域,鲁棒优化可以用于优化投资组合,降低风险,提高收益。

三、鲁棒优化的例题解析假设有一个线性规划问题,其中某些参数具有不确定性。

我们可以通过鲁棒优化方法来求解这个问题。

具体步骤如下:1.构建不确定性模型:假设参数 x 在不确定性区间 [a, b] 内变化,构建不确定性模型。

2.确定等效参数:将不确定性参数 x 转化为等效参数,使原问题转化为只涉及等效参数的优化问题。

3.求解优化问题:利用传统优化方法求解只涉及等效参数的优化问题,得到最优解。

四、鲁棒优化的实际应用案例某汽车制造企业需要设计一款新车型,面临如下不确定性问题:市场需求的不确定性、生产成本的不确定性、原材料价格的不确定性等。

通过鲁棒优化方法,企业可以在考虑这些不确定性因素的情况下,寻求最优的设计方案,提高新车型的市场竞争力。

五、鲁棒优化的发展前景与挑战随着不确定性问题在各个领域的日益突出,鲁棒优化方法具有广阔的发展前景。

强化学习中的鲁棒性优化策略

在强化学习中,鲁棒性优化策略是一种重要的策略,用于处理具有不确定性和不稳定性的强化学习问题。

以下是一些常见的鲁棒性优化策略:1. 策略梯度方法(Policy Gradient Methods):这些方法使用蒙特卡罗采样来估计策略的梯度,并使用这些梯度来更新策略。

策略梯度方法具有良好的鲁棒性,因为它们可以处理各种噪声和扰动,并且在探索-利用平衡方面表现出色。

2. 价值迭代方法(Value-Based Methods):这些方法通过最小化期望回报来更新状态的价值函数,并使用这个价值函数来指导策略选择。

由于价值函数可以更容易地处理不确定性和噪声,因此价值迭代方法通常具有更好的鲁棒性。

3. 经验回放(Experience Replay):经验回放是一种用于强化学习训练的技术,它允许训练集中存在一定的不确定性。

通过将样本分散在不同的训练集中,经验回放可以减少样本之间的相关性,并提高算法的鲁棒性。

4. 混合策略和折扣因子(Mixed-Strategy and Discounting):这些技术允许算法在不确定的环境中学习鲁棒的行为。

混合策略允许算法同时考虑不同的策略,而折扣因子则允许算法更关注未来的回报。

这些技术可以帮助算法更好地适应具有不确定性的环境。

5. 模型预测控制(Model-Based Predictive Control):这种方法使用模型来预测系统的未来行为,并使用这些预测来指导控制决策。

由于模型可以更好地处理不确定性和噪声,因此模型预测控制通常具有更好的鲁棒性。

总之,鲁棒性优化策略在强化学习中非常重要,它们可以帮助算法更好地适应具有不确定性和噪声的环境。

这些策略包括策略梯度方法、价值迭代方法、经验回放、混合策略和折扣因子以及模型预测控制等。

鲁棒优化的方法及应用

鲁棒优化的方法及应用杨威在实际的优化中决策过程中,我们经常遇到这样的情形,数据是不确定的或者是非精确的;最优解不易计算,即使计算的非常精确,但是很难准确的实施;对于数据的一个小的扰动可能导致解是不可行。

鲁棒优化是一个建模技术,可以处理数据不确定但属于一个不确定集合的优化问题。

早在19世纪70年代,Soyster 就是最早开始研究鲁棒优化问题的学者之一,他的文章给出了当约束矩阵的列向量属于一个椭球形不确定的集合时的鲁棒线性优化问题。

几年以后Falk 沿着这条思路做了非精确的线性规划。

在以后的很长的一段时间里,鲁棒优化方面都没有新的成果出现。

直到19世纪末,Ben-Tal,Nemirovski 的工作以及这时计算技术的发展,尤其是对于半定优化和凸优化内点算法的发展,使得鲁棒优化又成为一个研究的热点。

一个一般的数学规划的形式为0000,min {:(,)0,(,)0,1,...,}ni x R x R x f x x f x i m ξξ∈∈-≤≤=其中x 为设计向量,0f 为目标函数,12,,...,m f f f 是问题的结构元素。

ξ表示属于特定问题的数据。

U 是数据空间中的某个不确定的集合。

对于一个不确定问题的相应的鲁棒问题为0000,min {:(,)0,(,)0,1,...,,}n i x R x Rx f x x f x i m U ξξξ∈∈-≤≤=∀∈这个问题的可行解和最优解分别称为不确定问题的鲁棒可行和鲁棒最优解。

这篇文章主要回顾了鲁棒优化的基本算法,目前的最新的研究结果及在经济上的应用。

1 鲁棒优化的基本方法1.1鲁棒线性规划一个不确定线性规划{min{:}(,,)}Tnm nm xc x Ax b c A b U R RR ⨯≥∈⊂⨯⨯所对应的鲁棒优化问题为min{:,,(,,)}Txt t c x Ax b c A b U ≥≥∈,如果不确定的集合是一个计算上易处理的问题,则这个线性规划也是一个计算上易处理的问题。

基于鲁棒优化的决策支持系统设计与应用研究

基于鲁棒优化的决策支持系统设计与应用研究随着信息时代的发展,人们所接触到的数据越来越大,数据质量不同导致数据的可信度也存在差异。

在决策制定过程中,如何应对这些差异,使得决策更为准确并且合理,成为了信息时代下需要解决的问题。

鲁棒优化作为一种考虑数据质量差异的方法成为了一个备受关注的热点话题,并被广泛应用于决策支持系统中。

本文将从鲁棒优化的基本概念入手,探讨鲁棒优化在决策支持系统中的作用及应用研究。

一、鲁棒优化的概念鲁棒优化又称鲁棒控制,是指在系统存在特定不确定性因素时,通过一些技术手段,使得控制对象能够保持基本性能水平的方法。

这种方法不仅关注系统内部结构,还注重外部环境的变化,通过预测系统所面临的不确定性因素,实现对系统的控制和优化。

二、鲁棒优化在决策支持系统中的作用在决策制定过程中,需要考虑数据的可信度,即数据是否经过了充分的处理和筛选。

如果数据不够可靠,就不足以支撑合理的决策制定。

而鲁棒优化正是针对这种情况进行设计的,通过考虑数据中的误差因素或极端情况时,对决策结果进行调整,从而保证决策的合理性。

具体来说,鲁棒优化可以通过对数据进行加权处理,剔除异常值或直接在模型中加入误差因素等方式来进行优化。

这样,在数据根本不准确或是存在严重误差情况时,鲁棒优化可以起到一定的缓冲作用,让决策结果尽可能地偏向正确的方向。

三、鲁棒优化在决策支持系统中的应用研究鲁棒优化在决策支持系统中的应用研究已经得到了广泛的关注。

其中,数据挖掘和机器学习领域是鲁棒优化应用最为广泛的领域之一。

在这些领域中,设计鲁棒性模型已经成为一个重要的研究方向。

以数据挖掘为例,常见的数据挖掘模型如决策树、神经网络等都可以通过鲁棒优化来提高其模型的鲁棒性。

在机器学习方面,鲁棒性支持向量机和鲁棒性贝叶斯网络也成为了研究的热点方向。

此外,鲁棒优化在金融、医疗等领域中也取得了很好的应用效果。

在金融领域中,鲁棒优化为投资者提供了一种更为可靠和稳定的风险控制方法。

鲁棒优化及相关问题的研究

鲁棒优化及相关问题的研究鲁棒优化及相关问题的研究引言:在实际问题中,我们经常需要在面对不确定性和扰动的情况下进行优化。

鲁棒优化便是一种针对不确定问题的最优化方法,旨在降低由于不确定性和扰动引起的系统性能下降风险。

鲁棒优化适用于各种实际场景,如工程问题、金融投资、供应链管理等。

本文将介绍鲁棒优化的基本原理,并深入探讨相关的问题和研究。

一、鲁棒优化的概念和原理鲁棒优化是一种基于最优化理论的方法,旨在寻找系统在不确定性条件下的最优解。

它与传统的确定性优化方法有所区别,传统方法假设问题参数是确定的,而鲁棒优化则考虑了参数的不确定性,并采取一些措施来保证系统的性能在不确定情况下依然具有鲁棒性。

鲁棒优化的基本原理是在优化过程中加入鲁棒性约束。

这些约束可以是特定的最小性能要求,也可以是适用于所有不确定参数的一般鲁棒性条件。

通过引入这些约束,鲁棒优化能够在最优解的同时最大程度地降低不确定性带来的风险。

二、鲁棒优化的应用领域鲁棒优化广泛应用于各个领域,如工程问题、经济学、金融投资、供应链管理等。

在工程问题中,鲁棒优化可以用于优化设计,确保系统在不同环境下仍具有良好的性能。

在金融投资领域,鲁棒优化可以帮助投资者在不确定市场条件下做出最优的投资决策。

在供应链管理中,鲁棒优化能够帮助企业优化供应链结构,提高整体效益。

三、鲁棒优化的挑战和解决方案尽管鲁棒优化在实际应用中具有广泛的潜力,但也面临一些挑战。

其中之一是不确定性的建模问题。

不确定性可能来源于参数的不准确性、外部环境的扰动等,如何准确地建立不确定性模型成为了一个关键问题。

解决这个问题可以采用统计学习方法、贝叶斯推理等。

另一个挑战是鲁棒优化方法的计算复杂度。

传统的优化方法已经在确定性条件下取得了很好的效果,但对于不确定问题,其计算复杂度可能大大增加。

为了降低计算复杂度,可以采用近似方法、凸优化方法等。

此外,鲁棒优化还需要考虑决策者对风险的态度。

不同的决策者可能对风险的容忍程度不同,因此在鲁棒优化中应该考虑决策者的风险偏好。

鲁棒性的优化分子设计及应用

鲁棒性的优化分子设计及应用在分子设计和化学领域中,鲁棒性的优化设计正逐渐成为热门话题。

鲁棒性是指分子结构的稳定性和耐久性,即在不同条件下分子的性质保持不变。

因此,鲁棒性设计使得分子的性质更加可靠和可控,从而促进分子在计算机辅助药物设计、催化反应和材料科学等领域的应用。

鲁棒性分子设计的挑战传统的分子设计在设计过程中通常会将分子的性质设定为目标,并采用模拟方法优化设计。

然而,这种设计方式容易在复杂的环境条件下导致分子性质的急剧变化,从而失去可控性。

因此,鲁棒性分子设计需要克服以下挑战:1. 选择合适的目标和环境条件:鲁棒性设计需要根据应用场景确定合适的目标和环境条件,从而具有较好的适应性和可控性。

2. 优化算法的改进:鲁棒性设计需要采用新的优化算法,使得分子设计具有更强的鲁棒性和可靠性。

3. 分子模型的改进:鲁棒性设计需要改进分子模型,提高分子性质的准确性和可预测性。

针对这些挑战,科学家们提出了一系列的解决方案,从而促进了鲁棒性分子设计的发展。

鲁棒性分子设计的方法鲁棒性分子设计采用的方法包括结构基元法、拓扑结构表示法和统计机器学习法等。

结构基元法是通过将目标分子拆分成多个基元结构单元,利用组合和演化算法进行优化设计。

这种方法可以有效地减少设计空间,提高设计效率。

拓扑结构表示法是通过对分子的化学键进行编码,将其转换为离散的数学模型,然后通过遗传算法等搜索算法进行优化。

这种方法可以快速地搜索大规模设计空间,深入挖掘分子的潜在性质。

统计机器学习法是通过对已知的化合物数据进行学习,从而可以对新的分子进行预测和设计。

这种方法利用了大量数据和机器学习算法,可以获得高水平的预测准确性和可靠性。

鲁棒性分子设计的应用鲁棒性分子设计在计算机辅助药物设计、催化反应和材料科学等领域都有广泛的应用。

在药物设计领域,鲁棒性分子设计可以有效地优化分子结构,提高药物的作用效果和药代动力学特性,从而实现更有效的药物治疗。

在催化反应领域,鲁棒性分子设计可以提高催化剂的选择性和稳定性,从而实现更高效的化学反应。

分布鲁棒优化求解算法

分布鲁棒优化求解算法

摘要:

1.分布鲁棒优化求解算法简介

2.算法原理与方法

3.算法应用领域

4.我国在此领域的研究进展

5.未来发展方向

正文:

分布鲁棒优化求解算法是一种在分布式环境中求解优化问题的方法,通过引入鲁棒优化概念,使得算法在面临不确定性时仍能获得较好的解。

该方法在许多领域都有广泛应用,如通信、交通、能源等。

算法原理与方法:

分布鲁棒优化求解算法基于分布式计算模式,将问题划分为多个子问题,由各个子节点分别求解。

首先,通过鲁棒优化模型刻画问题的不确定性,并引入不确定性参数。

然后,将原问题转化为求解多个子问题的加权线性组合,从而实现全局优化目标。

算法应用领域:

分布鲁棒优化求解算法在通信网络中的优化问题、城市交通规划、电力系统优化等方面有广泛应用。

例如,在通信网络中,该算法可以用于求解无线资源分配问题,以提高网络性能;在城市交通规划中,可以用于求解交通信号控制问题,以缓解交通拥堵。

我国在此领域的研究进展:

近年来,我国在分布鲁棒优化求解算法方面取得了一系列研究成果。

许多学者针对不同应用场景,提出了多种改进算法,提高了算法的求解效率和鲁棒性。

此外,我国还积极开展与其他国家在相关领域的合作与交流,推动了该领域的发展。

未来发展方向:

随着分布式计算技术和人工智能技术的快速发展,分布鲁棒优化求解算法在理论研究和实际应用中仍有很大的发展空间。

自动化控制系统的鲁棒优化设计方法创新与应用论文素材

自动化控制系统的鲁棒优化设计方法创新与应用论文素材鲁棒优化是自动化控制系统设计中的重要研究方向之一。

它致力于在考虑系统不确定性的情况下,对系统进行优化设计。

本文将介绍自动化控制系统鲁棒优化设计的创新方法和应用,并提供相关论文素材。

一、引言自动化控制系统在现代工业中扮演着重要的角色,它可以实现对工业过程的自动化控制,提高工业生产的效率和品质。

然而,由于工业过程中存在各种不确定性因素,例如外部扰动、传感器噪声、模型参数误差等,传统的优化设计方法往往表现出较差的稳定性和鲁棒性。

因此,鲁棒优化设计成为自动化控制系统研究的热点之一。

二、鲁棒优化设计方法的创新1. 参数不确定性建模方法在鲁棒优化设计中,准确建立系统的参数不确定性模型是关键。

传统的方法通常基于概率分布对参数进行建模,但在实际应用中,参数的不确定性更常表现为模糊的区间或不确定的精确值。

因此,创新的方法采用模糊数学、区间分析等方法对参数进行建模,提高鲁棒优化设计的准确性和可靠性。

2. 鲁棒控制器设计方法鲁棒控制器设计是鲁棒优化设计的核心内容之一。

传统的方法主要采用线性鲁棒控制器设计技术,如H∞控制、μ合成等。

在实际应用中,非线性系统和存在模型误差的系统需要更为创新的鲁棒控制器设计方法。

例如,基于自适应和神经网络的控制方法、模糊控制方法等,这些方法通过模型自适应和非线性校正,提高控制系统的鲁棒性和稳定性。

3. 多目标鲁棒优化设计方法在实际工业应用中,往往存在多个优化目标,例如控制性能、能耗、成本等。

传统的单目标优化设计方法忽略了多个目标之间的权衡和平衡。

因此,创新的多目标鲁棒优化设计方法应用于自动化控制系统设计中,通过引入多目标优化算法,综合考虑多个目标的权衡关系,得到更为鲁棒和可行的设计方案。

三、鲁棒优化设计方法的应用1. 工业过程控制鲁棒优化设计方法在各类工业过程控制中都有广泛的应用。

例如,化工过程中的温度控制、压力控制、液位控制等;电力系统中的发电机控制、电力调度控制等;机械加工过程中的机器人控制、切削控制等。

分布鲁棒优化求解算法

分布鲁棒优化求解算法【原创版】目录1.分布鲁棒优化求解算法的概述2.分布鲁棒优化求解算法的基本原理3.分布鲁棒优化求解算法的具体方法4.分布鲁棒优化求解算法的应用实例5.分布鲁棒优化求解算法的优缺点分析正文一、分布鲁棒优化求解算法的概述分布鲁棒优化求解算法(Distributed Robust Optimization, DRO)是一种求解最优化问题的新型算法,主要针对分布式优化问题进行研究。

该算法结合了鲁棒优化和分布式优化的优势,能够在面对不确定性和分布式环境的情况下,有效地求解最优化问题。

二、分布鲁棒优化求解算法的基本原理分布鲁棒优化求解算法基于以下两个基本原理:1.分布式优化原理:将原优化问题分解为多个子问题,通过各个子问题的求解,最终得到原优化问题的解。

2.鲁棒优化原理:在优化过程中,对不确定性因素进行建模和处理,以保证求解结果在不确定性变动的情况下仍然具有较好的性能。

三、分布鲁棒优化求解算法的具体方法分布鲁棒优化求解算法的具体方法主要包括以下几个步骤:1.问题分解:将原优化问题分解为多个子问题,每个子问题对应一个局部优化目标。

2.子问题求解:通过各个子问题的求解,得到子问题的解。

3.鲁棒优化:对子问题的解进行鲁棒优化,以考虑不确定性因素的影响。

4.优化结果融合:将经过鲁棒优化的子问题的解进行融合,得到原优化问题的解。

四、分布鲁棒优化求解算法的应用实例分布鲁棒优化求解算法在很多领域都有广泛的应用,例如供应链管理、网络路由优化、电力系统优化等。

五、分布鲁棒优化求解算法的优缺点分析分布鲁棒优化求解算法具有以下优点:1.具有良好的分布式处理能力,能够有效地处理大规模问题。

2.考虑了不确定性因素,使得求解结果具有较强的鲁棒性。

3.算法具有较好的收敛性能,能够在较短的时间内求得较优解。

然而,分布鲁棒优化求解算法也存在以下缺点:1.算法的计算复杂度较高,可能需要较大的计算资源。

2.对某些问题,算法可能存在局部最优解的情况,无法保证全局最优解的求得。

鲁棒优化的方法与应用

鲁棒优化的方法及应用威在实际的优化中决策过程中,我们经常遇到这样的情形,数据是不确定的或者是非精确的;最优解不易计算,即使计算的非常精确,但是很难准确的实施;对于数据的一个小的扰动可能导致解是不可行。

鲁棒优化是一个建模技术,可以处理数据不确定但属于一个不确定集合的优化问题。

早在19世纪70年代,Soyster 就是最早开始研究鲁棒优化问题的学者之一,他的文章给出了当约束矩阵的列向量属于一个椭球形不确定的集合时的鲁棒线性优化问题。

几年以后Falk 沿着这条思路做了非精确的线性规划。

在以后的很长的一段时间里,鲁棒优化方面都没有新的成果出现。

直到19世纪末,Ben-Tal,Nemirovski 的工作以及这时计算技术的发展,尤其是对于半定优化和凸优化点算法的发展,使得鲁棒优化又成为一个研究的热点。

一个一般的数学规划的形式为0000,min {:(,)0,(,)0,1,...,}ni x R x R x f x x f x i m ξξ∈∈-≤≤=其中x 为设计向量,0f 为目标函数,12,,...,m f f f 是问题的结构元素。

ξ表示属于特定问题的数据。

U 是数据空间中的某个不确定的集合。

对于一个不确定问题的相应的鲁棒问题为0000,min {:(,)0,(,)0,1,...,,}ni x R x R x f x x f x i m U ξξξ∈∈-≤≤=∀∈这个问题的可行解和最优解分别称为不确定问题的鲁棒可行和鲁棒最优解。

这篇文章主要回顾了鲁棒优化的基本算法,目前的最新的研究结果及在经济上的应用。

1 鲁棒优化的基本方法1.1鲁棒线性规划一个不确定线性规划{min{:}(,,)}Tnm nm xc x Ax b c A b U R RR ⨯≥∈⊂⨯⨯所对应的鲁棒优化问题为min{:,,(,,)}Txt t c x Ax b c A b U ≥≥∈,如果不确定的集合是一个计算上易处理的问题,则这个线性规划也是一个计算上易处理的问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

鲁棒优化的方法及应用杨威在实际的优化中决策过程中,我们经常遇到这样的情形,数据是不确定的或者是非精确的;最优解不易计算,即使计算的非常精确,但是很难准确的实施;对于数据的一个小的扰动可能导致解是不可行。

鲁棒优化是一个建模技术,可以处理数据不确定但属于一个不确定集合的优化问题。

早在19世纪70年代,Soyster 就是最早开始研究鲁棒优化问题的学者之一,他的文章给出了当约束矩阵的列向量属于一个椭球形不确定的集合时的鲁棒线性优化问题。

几年以后Falk 沿着这条思路做了非精确的线性规划。

在以后的很长的一段时间里,鲁棒优化方面都没有新的成果出现。

直到19世纪末,Ben-Tal,Nemirovski 的工作以及这时计算技术的发展,尤其是对于半定优化和凸优化内点算法的发展,使得鲁棒优化又成为一个研究的热点。

一个一般的数学规划的形式为0000,min {:(,)0,(,)0,1,...,}ni x R x R x f x x f x i m ξξ∈∈-≤≤=其中x 为设计向量,0f 为目标函数,12,,...,m f f f 是问题的结构元素。

ξ表示属于特定问题的数据。

U 是数据空间中的某个不确定的集合。

对于一个不确定问题的相应的鲁棒问题为0000,min {:(,)0,(,)0,1,...,,}ni x R x R x f x x f x i m U ξξξ∈∈-≤≤=∀∈这个问题的可行解和最优解分别称为不确定问题的鲁棒可行和鲁棒最优解。

这篇文章主要回顾了鲁棒优化的基本算法,目前的最新的研究结果及在经济上的应用。

1 鲁棒优化的基本方法1.1鲁棒线性规划一个不确定线性规划{min{:}(,,)}Tnm nm xc x Ax b c A b U R RR ⨯≥∈⊂⨯⨯所对应的鲁棒优化问题为min{:,,(,,)}Txt t c x Ax b c A b U ≥≥∈,如果不确定的集合是一个计算上易处理的问题,则这个线性规划也是一个计算上易处理的问题。

并且有下列的结论: 假设不确定的集合由一个有界的集合{}NZ R ξ=⊂的仿射像给出,如果Z 是1线性不等式约束系统构成P p ξ≤,则不确定线性规划的鲁棒规划等价于一个线性规划问题。

2由锥二次不等式系统给出2,1,...,Ti i i i P p q r i M ξξ-≤-=,则不确定线性规划的鲁棒规划等价于一个锥二次的问题。

3 由线性矩阵不等式系统给出dim 010i i i P P ξξ=+≥∑,则所导致的问题为一个半定规划问题。

1.2鲁棒二次规划考虑一个不确定的凸二次约束问题1{min{:2,1,...,}(,,)}T T T m i i i i i i i xc x x A x b x c i m A b c U =≤+=∈对于这样的一个问题,即使不确定集合的结够很简单,也会导致NP 难的问题,所以对于这种问题的处理通常是采用它的近似的鲁棒规划问题。

考虑一个不确定的优化问题{min{:(,)0}}TxP c x F x U ξξ=≤∈,假设不确定集合为n U V ξ=+,而n ξ表示名义的数据,而V 表示一个扰动的集合,假设V 是一个包含原点的凸紧集。

不确定问题P 可以看成是一个不确定问题的参数族{min{:(,)0}}T n xP c x F x U V ρρξξξρ=≤∈=+,0ρ≥表示不确定的水平。

具有椭圆不确定性的不确定的凸二次规划问题的近似鲁棒问题11{{(,,)(,,)(,,)}1,1,...,}Lnn n l l l m Ti i i iiil i i i i j l U c A b c A b c A b Q j k ξξξ====+≤=∑其中10,0kj jj Q Q=≥∑则问题可一转化为一个半定规划问题11111111min 2...[]22[]2..0,1,...,[]2T L kT n n T T L n T i i i i iji i i j T i T i i kij ij L L TT Li i in L i i i c xc c x b c x b x b A x c x b A x s t Qi m c A x x b A x A x A xI λλ==⎛⎫+-++ ⎪⎪ ⎪+⎪⎪⎪≥=⎪ ⎪+ ⎪⎪⎪⎪⎝⎭∑∑具有椭圆不确定集合的不确定锥二次问题的近似鲁棒规划 考虑不确定锥二次规划12{min{:,1,...,}{(,,,)}}T T m i ii i i i i i i xc x A x b x i m A b U αβαβ=+≤+=∈它的约束为逐侧的不确定111{,}(,,,)}{,}m leftm i i i i i i i i m right i i i A b U U A b U αβαβ===⎧⎫∈⎪⎪=⎨⎬∈⎪⎪⎩⎭ 它的左侧的不确定的集合是一个椭圆11{{(,)(,)(,)}1,1,...,}Lleftnn l l m T i i iil i i i j l UA b A b A b Q j k ξξξ====+≤=∑其中10,0kj jj Q Q=≥∑右侧的不确定集合是有界的,它的半定表示为11{{(,)(,)(,)}}Rrightnn r r m i i iir i i i r UV αβαβηαβη====+∈∑{:()()0}V u P Q u R ηη=∃+-≥,(),()P Q u η为线性映射。

则半定规划为11111min [][]..0,1,...,[]T kn n T iji i j T i i kijij L L T i i n n L i i i i i c xA x b A x b s t Qi m A x b A x b A x A xIτλλτ==⎛⎫-+ ⎪⎪⎪+ ⎪≥= ⎪ ⎪+⎪⎪+ ⎪ ⎪⎝⎭∑∑其中11**0,1,...,,1,...,(),1,...,(),1,...,()0,1,...,0,1,...,ij T n n i i i i T i i i T R R i i i i i m j k x Tr RV i mx P V i mx Q V i mV i mλταβαβαβ≥===++=⎛⎫+ ⎪== ⎪ ⎪+⎝⎭==≥=1.3鲁棒半定规划一个不确定的半定规划的鲁棒规划为0011{min{:0}{(,...,)}}nTm i i n i xi c x A x A A A U ==+≥∈∑由一个箱式不确定集合影响的不确定半定规划的近似鲁棒问题0001{(,...,)(,...,)(,...,)1}Lnn l l n nl n l U A A A A A A ξξ∞===+≤∑。

则半定规划的近似的鲁棒优化为01,011[],1,...,min :[],1,...,,1,...,lnl l ll j j j T l l x X L nl l lj j l j X A x A x A l L c x X A x l L X A x A l L ===⎧⎫≥≡+=⎪⎪⎪⎪⎪⎪≥-=⎨⎬⎪⎪⎪⎪≤+=⎪⎪⎩⎭∑∑∑由一个球不确定集合影响的不确定半定规划的近似鲁棒问题00021{(,...,)(,...,)(,...,)1}Lnn l ln nl n l U A A A A A A ξξ===+≤∑。

则半定规划问题为12120,,1[][][][]min :[]0,2()[]L nT n n j j x F G j L G A x A x A x A x c x A x F F G A x A A x F =⎧⎫⎛⎫⎪⎪⎪⎪⎪ ⎪⎪⎪ ⎪≥+≤+⎨⎬ ⎪⎪⎪ ⎪⎪⎪ ⎪⎪⎪⎝⎭⎩⎭∑具有易处理的鲁棒counterparts 的不确定线性规划。

如果多胞形是由有限集合的凸包给出的,则鲁棒规划为1min{:0,1,...,}nTl l j j xj c x A x A l L =+≥=∑2 鲁棒优化的几种新的方法鲁棒规划的最近的研究包括了对于可调节的鲁棒优化的研究以及对于鲁棒凸优化的研究。

2.1不确定的线性规划的可调节的鲁棒解不确定线性规划为[,,],{min :}TZ U V b Z u vLP c u Uu Vv b ζ=∈+≤,其中不确定集合n m n m Z R R R ⨯⊂⨯⨯是一个非空的紧的凸集,V 称为recourse 矩阵。

当V 是确定的情况下,则称相应的不确定线性规划为固定recourse 的。

定义:线性规划Z LP 的鲁棒counterpart 为():min{:([,,]):}TuRC c u v U V b Z Uu Vv b ζ∃∀=∈+≤,则它的可调节的鲁棒counterpart 为():min{:([,,]),:}T uARC c u U V b Z v Uu Vv b ζ∀=∈∃+≤。

可调节的鲁棒规划比一般的鲁棒规划灵活,但是同时它也比一般的鲁棒规划难解。

对于一个不确定线性规划的鲁棒规划是一个计算上易处理的问题,然而它相应的可调节的鲁棒规划却是不易处理的问题。

但是如果不确定集合是有限集合的凸包,则固定recourse 的ARC 是通常的线性规划。

从实际的应用来看,只有当原不确定问题的鲁棒counterpart 在计算上容易处理的时候,鲁棒优化方法才有意义。

当可调节的变量是数据的仿射函数时,可以得到一个计算上易处理的鲁棒counterpart.对于Z LP 的仿射可调节的鲁棒counterpart (AARC)可以表示为,,():min{:(),([,,])}T u w WAARC c u Uu V w W b U V b Z ζζ++≤∀=∈。

如果Z 是一个计算上易处理的集合,则在固定recourse 的情况下,Z LP 的仿射可调节的鲁棒counterpart (AARC)是一个计算上易处理的问题。

如果Z 是这样的一个集合,1{[,,][,,][,,]:}Ll l l l l Z U V b U V b U V b ξξ===+∈ℵ∑,ℵ是一个非空的凸紧集。

在固定的recourse 的情况下,AARC 具有这样的形式01000,,,...,min {:[][][],}LT l l ll l l u v v vc u U U u V v v b b ξξξξ+++≤+∀∈ℵ∑∑∑ 如果不确定的集合是一个锥表示的,则Z LP 的仿射可调节的鲁棒counterpart (AARC)是一个锥二次或半定规划。

如果recourse 也是可变的,则AARC 是不易处理的问题,这时采用它的近似形式。

在简单椭圆不确定集合的情况下,AARC 等价于一个半定规划。

当扰动的集合是一个中心在原点的箱式集合或者是一个关于原点对称的多胞形集合,则AARC 可以有一个半定规划来近似。