现代财务管理精要.pptx

财务管理幻灯片.pptx

第14页/共49页

• [例5.6] 某企业有一笔8年后到期的长期借款, 数额为1000万元,为此设置偿债基金,年复 利率为10%,到期一次还清借款,问每年年 末应存入的金额是多少?

• A=1000× 10% =1000×0(.1087104%)8 1

第32页/共49页

• [例5.12]某公司于第一年年初借 款10万元,每年年末还本付息额均 为2万元,连续9年还清。问借款利 率为多少 ?

第33页/共49页

(二)期间的推算

• 期间n的推算,其原理和步骤同折现率(利息率)i的推算是一样的 • [例5.13]某企业拟购买一台柴油机,更新目前的汽车机。柴油机价格较汽油机高出

第24页/共49页

3. 递延年金

是指收付发生在某一期期末以后的年金或是 指收付发生在某一期期初以前的年金。

(1) 递延年金的终值,是指收付发生在某 一期期初以前的年金复利终值之和。假定年金发 生在m年以前,共发生n年,则终值的计算公式可

n=R(1+k)m+n-1+R(1+k)m+n-2+…… +R(1+k)m

1年后1元的现值=1/(1+10%)=1/1.1 =0.909(元)

2年后1元的现值=1/(1+10%)2=1/1.21 =0.826(元)

3年后1 元的现值=1/(1 +10%)3=1/1.331 =0.751(元)

4年后1 元的现值=1/( 1 +10%)4=1/1.464 =0.683(元)

• P=A/i=1/8%=12.5 (元)

第30页/共49页

六、折现率、期间和利率的推算

• (一)折现率(利息率)的推算 • 在复利终值和现值的计算中,根据其计算公

财务管理(PPT70页)-精品课件.ppt

一方面表现为实物商品的循环;

另一方面表现为资金运动过程,即资金的 循环。

资金运动是企业经营活动重要的一个方面 ,也就是企业的财务活动。由财务活动引 起的人与人之间的经济利益关系就是企业 的财务关系。

2.财务管理的概念

财务管理是企业管理的一个组成部分, 它是根据财经法规制度,按照财务管理 的原则,组织企业财务活动、处理财务 关系的一项经济管理工作。(P5)

这种关系是企业的投资人向企业投入资金,而 企业向其支付投资报酬所形成的经济关系。 企业的投资人就是企业的所有者,对企业负有 出资的责任,并有按照有关协议或章程索取剩 余的权利。同时,对企业重大事项具有决定权 或投票权。 在这里企业是受资者。

3.企业与债权人之间的财务关系

企业向债权人借入资金,并按合同定时支付 利息和归还本金从而形成的经济关系。 企业的债权人主要有债券持有人、贷款银行 及其他金融机构、商业信用提供者和其他出 借资金给企业的单位和个人。 企业与债权人的财务关系在性质上属于债务 与债权的关系。

2.投资活动(续)

在企业投资活动中的资金流出有: 购买内部所需资产、对外投放资金(如 投资购买其他企业的有价证券或与其他 企业联营等)。

企业投资活动中的现金流入有: 企业变卖对内、对外的各种投资而收回 的资金及收益。

3.资金营运活动

(1)企业的营运资金主要是满足企业日常 营业活动的需要而垫付的资金。

(3)企业价值最大化

因此,企业价值不是帐面资产的总价值,而 是企业全部财产的市场价值,它反映了企业 潜在或预期获利能力。 投资者在评价企业价值时,是以投资者预期 投资时间为起点的,并将未来收入按预期投 资时间的同一口径进行折现,因而企业所得 的收益越多,实现收益的时间越近,应得的 报酬就越确定,则企业的价值或股东财富越 大。

现代企业管理学之财务管理概述(ppt 39页)

14.4 产品成本与期间费用P271

成本与费用

费用

广义

狭义--为获取营业收入提供商品或劳务而发生的耗费 投资损失 营业外支出

狭义的成本--指产品的制造成本

成本 广义的成本--泛指取得资产的代价

产品成本:直接材料、直接人工、其他直接支出(职 工福利费)、制造费用。

费用:企业为销售商品、提供劳务等日常活动中所发 生的经济利益的流出。——营业成本(主营业务成本、 其它业务成本)、期间费用(管理费用、营业费用、 财务费用)。

利润:企业在一定会计期间的经营结果。——营业利 润、投资净收益、营业外收支净额。

(五)会计等式

资产=权益 资产=债权人权益+所有者权益

资产=负债+所有者权益(基本会计等式) 收入-费用=利润(建立损益表的依据)

(利润属于所有者权益) 资产+费用=负债+所有者权益+收入

(完整会计方程式,复式记帐的理论基础)

14.2 流动资产管理

现金:狭义——指库存现金;广义——包括银行存款 和其它符合现金的票证。关注:现金的内部控制

应收帐款:企业销售货物或提供服务可能是换得对未 来现金收入的承诺,也就是“赊销”。成本——机会 成本、管理成本、坏帐损失。 应收帐款的日常管理——信用调查、信用评估、帐款 催收。

股利收益率:每股股利与每股市价的比率,反映市场 投资者的真实投资收益水平;

股利支付率:每股股利与每股利润的比率; 每股净资产:每股股票的帐面资产价值。

案例分析

艾丽斯·约翰逊是布拉德利服装公司(女子服装和衣

着用品的生产者)的人事经理,她刚从一个管理开发研

究班回来,在那里对激励特别是马斯洛和赫茨伯格的理

财务管理-现代财务管理概述

财务管理-现代财务管理概述

三、杠杆效应

• (一)成本分类 • (二)利润分类 • (三)利润敏感性分析 • (四)杠杆效应

PPT文档演模板

2020/12/22

财务管理-现代财务管理概述

(一)成本分类

• 1.按成本性态分类:变动成本与固定成本 • 2.按成本性质分类:经营成本与资本成本

PPT文档演模板

• (一)普通股筹资方式 • (二)长期债务筹资方式

PPT文档演模板

2020/12/22

财务管理-现代财务管理概述

二、资本成本

• 1.资本成本的作用 • 2.资本成本一般公式 • 3.个别资本成本率 • 4.平均资本成本率 • 5.增量资本成本率(边际资本成本率)

PPT文档演模板

2020/12/22

(三)利润敏感性分析

• 1.敏感系数:各因素变动对利润的影响程 度

• 2.升降系数:各因素允许变动的最大限度

PPT文档演模板

2020/12/22

财务管理-现代财务管理概述

(四)杠杆效应

• 1.经营杠杆:计算式,产生原因,经济意 义

• 2.财务杠杆:计算式,产生原因,经济意 义

• 3.总杠杆:计算式,财务作用

PPT文档演模板

2020/12/22

财务管理-现代财务管理概述

(二)筹资分界点法

• 保持理想资本结构

(三) EPS无差别点法

提高公司EPS

(四)资本成本比较法

提高公司市场价值

PPT文档演模板

2020/12/22

财务管理-现代财务管理概述

§4 投资管理

一、现金流量的测算 二、常用决策指标 三、项目投资可行性分析

二、财务的本质

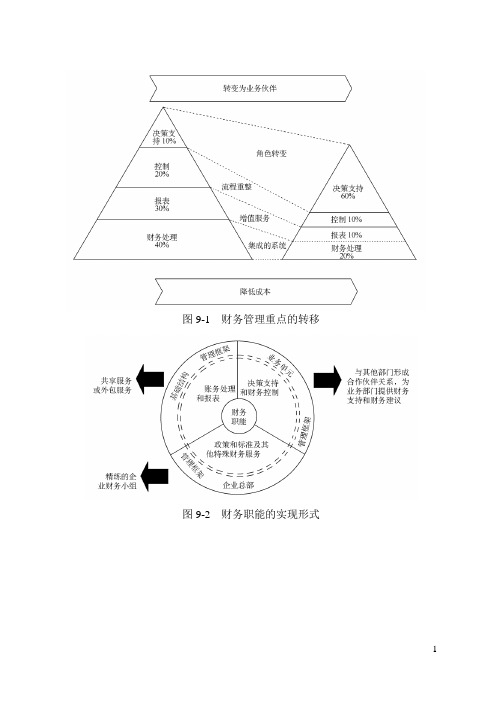

现代财务管理体系(图解)讲义

图9-1财务管理重点的转移图9-2财务职能的实现形式图9-3未来财务职能图9-4未来财务职能的新含义图9-5财务管理新模式图9-6财务管理的5F模式图9-7战略性利润的来源图9-8价值管理模型图9-9关键价值驱动因素流程图9-10价值驱动模型图9-11企业价值树图9-12ROE树图9-13ROCE树图9-14财务预测模型图9-15现金预测模型图9-16资产负债表的预测方法图9-17总债务的预测方法表9-4总资产预测表图9-19 价值评估在企业中的应用图9-20 现金的时间价值分析回答的问题企业目前的价值是多少? 企业未来的价值创造潜力如何? 目前的股价是低估,还是高估? 企业的股票是否值得购买? 企业业绩潜在的风险有多大?企业未来五年的战略性举措的经济/财务意义是什么?企业未来的几种战略举措中,哪种可以为企业创造更多的价值?为实现这些战略举措,需要的经济/财务资源是多少?图9-21折现现金流量法1.预测自由现金流量2.计算加权平均资本成本率(WACC)=10%3.确定终值4.用加权平均资本成本将自由现金流量及终值折现到净现值图9-22折现现金流量驱动市场价值某企业示例图9-23折现现金流量模型图9-24自由现金流量定义图9-25W ACC的计算图9-26最佳实践——内部控制系统示意图图9-27企业内部控制的三要素图9-28企业内部控制图图9-29内部审计的演变历史图9-30建制绩优的内部审计部门图9-31企业风险模型图9-32经营风险系统图9-33财务风险管理框架图9-34财务风险管理方法图9-35财务风险实施的主要问题图9-36成本管理的三个维度图9-37成本的财务角度分析图9-38成本的运营角度分析图9-39成本的战略角度分析图9-40成本的分类图9-41制造成本与完全成本图9-42作业成本法与传统成本法的比较图9-43预算的内容图9-44预算管理流程图9-45全面预算管理图9-46全面预算编制的基本观念图9-47某企业预算编制过程图9-48预算管理最佳实践表9-8企业安全性指标及计算公式表9-9企业流动性指标及计算公式表9-10企业成长性指标及计算公式图9-49雷达图绘制示例。

现代财务管理.ppt

第一章 財務管理概觀

應該建這座 廠房嗎?

2

本章重點

企業組織的型態 公司的目標 股價與內涵價值 財務新趨勢 企業倫理 代理關係 財務在企業內的角色

3

企業組織的型態

獨資 合夥 公司

4

獨資

優點

–設立手續簡單,成本低廉 –政府的管制極少 –不須支付公司所得稅

缺點:

–較難取得大額資金 –所有人對企業債務負無限清償責任 –較難取得大額資金

17

代理關係

代理關係產生於某人委託他人,並授與 決策權限,由代理人為其執行事務.

公司裡存在兩種代理關係:

–股東與管理者之間 –股東與債權人之間

18

股東與管理者之間的代理關係

管理者的自利動機. 下列因素可影響管理者的行為:

–薪資獎勵制度 –股東的直接干預 –解僱的威脅 –接管的威脅

19

股東與債權人之間的代理關係

15

10家美國知名企業海外營收及淨利比

公司名

海外營收比

3M Chase Manhattan Coca-Cola Exxon General Electric General Motors IBM McDonald’s Merck Walt Disney

51.7 27.8 62.3 80.1 23.9 30.8 56.8 60.8 24.9 16.7

5

合夥

合夥的優缺點與獨資相似

6

公司

優點:

–無限地存續生命 –所有權的轉移十分容易 –有限清償責任 –籌資容易

缺點:

–為實施兩稅合一時有重複課稅的問題 –開辦成本高且費時

7

為何公司型態是一個好的組織型態

費雪分離理論(Fisher’s Separation Theorem)

bgj.财务管理-现代财务管理概述(ppt 81)

11/18/2019

68

三、项目投资可行性分析

(一)净现值函数曲线 (二)项目决策指标的选择 (三)投资风险的考虑

11/18/2019

69

(一)净现值函数曲线

1.NPV函数:NPV随贴现率i而变化的函数 关系 2.NPV对i的敏感性 3.NPV敏感性的指导意义

11/18/2019

70

11/18/2019

12

(二)财务资金运动环节

1.筹资 2.投资 3.耗资 4.收回 5.分配

11/18/2019

13

四、财务关系

1.资本所有者与资本经营者的财务关系 2.经营组织之间的财务关系 3.经营组织与劳动者之间的财务关系 4.经营组织内部各单位之间的财务关系 5.经营组织与政府之间的财务关系

53

(一)资本结构管理的意义

1.降低公司资本成本 2.利用财务杠杆效应 3.合理扩大公司财务风险

11/18/2019

54

(二)筹资分界点法

保持理想资本结构

(三) EPS无差别点法

• 提高公司EPS

(四)资本成本比较法

• 提高公司市场价值

11/18/2019

55

§4 投资管理

一、现金流量的测算 二、常用决策指标 三、项目投资可行性分析

速动资产=货币类资产+结算类资产

11/18/2019

24

3.资产负债率

11/18/2019

25

4.利息保障倍数

息税前利润=收入-经营性成本 =税前利润+利息支出

11/18/2019

26

(二)营运能力评价

1.存货周转率 2.应收帐款周转率 3.流动资产和总资产周转率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务报表可以协助管理层锻炼出“五大神功”

1、坚持正派武功的不变心法; 2、活用财务报表分析的两个方法; 3、确实掌握企业的三种活动; 4、深刻了解四份财务报表透露的经营及竞争

讯息; 5、加强管理层必备的五项管理修炼。

1、坚持正派武功的不变心法;

财务报表的核心价值是实践“课责性”。

现金流量

1、直接法 2、间接法 3、现金等价物

财务人员应具备的财务知识和能力

1. 财务分析 2. 成本及预算分析 3. 管理决策支持分析

财务分析的意义

1. 财务分析是评价财务状况,衡量经 营业绩的重要依据。

2. 财务分析有利于医院加强和改善内 部管理。

3. 财务分析是实现理财目标和经营目 标的重要手段。

Thank You...

You made my day!

---敢为天下先,勇争第一

资产=负债+所有者权益

财务报表的八字金言

要防止财务报表:

高估资产,低估负债。

会计原则

1、会计主体 2、货币计量 3、会计分期 4、谨慎性

资产

1、会计估计 2、固定和流动资产 3、资产减值准备 4、折旧和摊销

负债

1、长期和短期负债 2、暂估 3、或有负债

利润

1、现金收付制 2、权责发生制 3、收入和费用配比

流动资产周转率=销售收入÷平均 流动资产

盈利能力分析

业务收入-业务支出

业务收益含量=

× 100%

业务收入

业务收入 业务经营支出收益率=

业务支出

× 100%

增加利润的两条基本途径

➢提高收入 ➢减少费用

控制费用的措施

1、建立费用预算制度——防患于未然 事后控制不如事中控制,事中控制不如事前控制。 2、日常管理——事中控制 通常对实际发生的各种费用进行控制、指导和监 督,以保证原定费用目标得以实现。

➢ 利润及利润分配表-业绩 通过分析收入支出总表,可以了解企 业的获利能力,利润分配情况。

主要的财务报表

➢ 现金流量表-持续存活

通过分析现金流量表,可以了解企业 获取现金的能力。

➢ 财务报表附注

会计学的葵花宝典——会计恒等式

我们称资产负债表是“底子”,即表明 企业的家底;利润表是“面子”,即企 业的业绩是否漂亮;现金流量表是“日 子”,日子过得好不好关键在于手中有 没有银子。

看懂财务报表是企业领袖的必备素养: 1、美国安然事件 2、中国银广夏事件 3、中国德隆事件

阅读财务报表必须有整体性, 而且必须了解公司的营运模式, 不宜以单一财务数字或财务比 率妄下结论。

会计和财务的区别

会计

财务

时空的界限

历史性观点

前瞻性观点

研究 领域

全面、完整的纪 利用会计以及非

录发生的经济业 会计信息,进行

12、越是无能的人,越喜欢挑剔别人 的错儿 。14:33:0514:3 3:0514:33Sund ay , March 07, 2021

13、知人者智,自知者明。胜人者有 力,自 胜者强 。21.3.7 21.3.71 4:33:05 14:33:0 5Marc h 7, 2021

14、意志坚强的人能把世界放在手中 像泥块 一样任 意揉捏 。2021 年3月7 日星期 日下午2 时33分 5秒14:33:0521 .3.7

15、最具挑战性的挑战莫过于提升自 我。。2 021年3 月下午 2时33 分21.3.7 14:33 March 7, 2021

16、业余生活要有意义,不要越轨。2 021年3 月7日 星期日2 时33分 5秒14:33:057 March 2021

17、一个人即使已登上顶峰,也仍要 自强不 息。下 午2时33 分5秒 下午2时 33分14 :33:052 1.3.7

2、活用财务报表分析的两个方法:

财务报表是利用“呈现事实”及“解释变化”这 两种方法,不断地拆解会计数字来找出管理的问 题。

3、确实掌握企业的三种活动;

经营活动、投资活动和筹资活动。

4、深刻了解四份财务报表透露的经营及竞争 讯息:

资产负债表、利润表、现金流量表和所有者权益 变动表。

5、加强管理层必备的五项管理修炼; 形成愿景 分析现况 协调利益 尝试创新 激励赋能

财务分析指标体系

1、偿债能力分析 2、盈利性分析 3、运营能力分析 4、发展能力分析

偿债能力分析

1、短期偿债能力分析 流动比率:是单位流动资产与流动负 债的比率。

2、长期偿债能力分析 资产负债率:是单位负债总额与资产 总额的比率。

运营能力分析

应收帐款周转次数=销售收入净额 ÷应收帐款平均余额

存货周转次数=销售成本÷平均存 货

Q&A

9、有时候读书是一种巧妙地避开思考 的方法 。21.3. 721.3.7 Sunday , March 07, 2021

10、阅读一切好书如同和过去最杰出 的人谈 话。14:33:0514 :33:051 4:333/7 /2021 2:33:05 PM

11、越是没有本领的就越加自命不凡 。21.3.7 14:33:0 514:33 Mar-21 7-Mar- 21

4. 开展财务分析有利于加管理,规 范财务行为提高资金使用效率。

医院财务分析的内容

1、分析单位预算的编制和执行情况。 2、分析资产、负债的构成及资产使用情况。 3、分析收入、支出情况及经费自给水平。 4、分析定员定额情况。 5、分析财务管理情况。

财务分析的方法

➢比较分析 ➢趋势分析 ➢比率分析

务,进行信息汇 融资决策、投资

总,编制三大报 决策、股利分配

表

决策

具体的实务描述 合并会计报表, 资本运作,投资 盈利管理,虚假 组合,财务战略, 会计信息处理等 企业价值评估等

会计要素

➢ 资产 ➢ 负债 ➢ 权益 ➢ 收入 ➢ 费用

主要的财务报表

➢ 资产负债表-财务结构 通过分析资产负债表,可以了解企业 的总体实力,资产负债,所有者权益 各项目的比率。

控制费用的措施

3、分析总结——亡羊补牢 事后控制是上一个会计期间内费用事后控制的总 结,又是下一个会计期间费用控制的开始。 4、严格执行奖惩制度,强化激励约束 费用控制要落到实处,必须建立一套切实可行的 奖惩考核办法。

我们应该建立完整的费用控制系 统,把重点放在事前控制和事中 控制上,把事后控制作为事前控 制和事中控制的必要总结和补充。