“房住不炒”背景下我国房地产企业经营发展探索——以碧桂园为例

房地产企业盈利能力案例分析—以碧桂园控股有限公司为例

房地产企业盈利能力案例分析——以碧桂园控股有限公司为例目录一、绪论 (3)(一)研究背景 (3)(二)国内外研究综述 (3)(三)研究内容和研究方法 (4)1. 论文的研究内容 (4)2. 论文所使用研究方法 (4)二、房地产企业盈利能力分析的相关理论 (5)(一)房地产企业的界定 (5)(二)评价盈利能力的指标 (5)1. 净资产收益率 (5)2. 营业成本率 (5)3. 管理费用率 (5)4. 总资产报酬率 (5)5. 销售毛利率 (5)6. 营业净利率 (6)7. 应收账款周转率 (6)三、碧桂园控股有限公司案例分析 (6)(一)碧桂园控股有限公司的经营现状 (6)1. 房地产发展现状 (6)2. 碧桂园公司的基本情况 (7)3. 碧桂园公司的经营分析 (7)(二)碧桂园公司盈利能力水平和盈利质量分析 (8)1. 数据选取及来源 (8)2. 碧桂园公司盈利能力水平分析 (8)3. 碧桂园公司盈利能力质量分析 (11)四、碧桂园公司盈利能力存在的问题及对策分析 (15)(一)碧桂园公司盈利能力存在的问题 (15)1. 管理费用控制不严 (15)2. 营业成本率高 (16)3. 应收账款周转率低 (16)(二)提高碧桂园公司盈利能力的对策建议 (16)1. 严格控制管理费用 (16)2. 加强营业成本管理 (17)3. 加强流动资产管理 (17)五、结论 (17)参考文献 (18)致谢 ...................................................... 错误!未定义书签。

附录 (18)摘要盈利能力通常是指企业在规定的时间里通过营运产生利润的能力,可用于反映该企业该时期经营情况。

因此,盈利能力是发现问题、衡量业绩和改进企业管理的最重要标准。

企业通过分析其盈利能力,可以使得财务报告使用者了解公司业绩和财务状况的影响,也可使得企业管理者做出正确的投资抉择。

目前,我国的经济在飞速发展,,房地产行业迎来朝阳时代。

房地产企业的财务风险分析及防范——以碧桂园为例

房地产企业的财务风险分析及防范——以碧桂园为例房地产企业作为一个重要的经济支柱和资本市场的重要组成部分,承担了大量的财务风险。

财务风险是指由于企业的资本结构、运营活动和市场环境等因素引起的潜在损失的风险。

本文以中国房地产开发企业碧桂园为例,对其财务风险进行分析,并提出相应的防范措施。

首先,碧桂园在资本结构方面面临着较大的财务风险。

公司的资本结构主要由资本投入和负债组成,而负债主要来自于银行贷款和企业债券等。

碧桂园作为房地产开发企业,其资本投入通常都是以借款的形式融资,因此其财务风险主要来自于债务的承担。

其次,碧桂园还面临着市场环境变化的财务风险。

房地产市场的波动性较大,政策变化、土地限制、楼市调控等因素都会对房地产企业的市场表现产生影响。

如果碧桂园无法及时调整其运营策略和资金结构等,可能会影响其盈利能力和现金流。

最后,碧桂园在运营活动方面也存在财务风险。

房地产开发业务的特点是资金占用周期长、现金流回收周期长,这就带来了运营风险。

如果碧桂园的销售速度无法与资金占用速度相匹配,可能会导致资金链断裂。

为了防范财务风险,碧桂园可以采取以下措施:1.优化资本结构。

减少债务比例,增加自有资本的比例,以降低债务风险。

碧桂园可以通过资本市场的方式引入更多的股本,或者通过并购等方式增加自有资本。

2.加强市场监测和分析。

密切关注政策变化和市场需求变化,及时调整企业的运营策略,以适应市场的变化。

在决策上要考虑多种情景,并制定相应的应对措施。

3.优化运营策略。

加强现金流管理,避免过度扩张和过度依赖借款。

加强与供应商的合作关系,延长支付周期,优化资金占用速度。

同时,提高销售效率,提前部署销售计划,以提高现金流回收速度。

4.加强内部控制和风险管理。

建立完善的财务管理制度和审计机制,加强对财务风险的监测和评估。

建立风险管理体系,制定相应的应对措施。

综上所述,房地产企业的财务风险对于企业长期发展具有较大影响。

碧桂园作为房地产开发企业,应加强对其财务风险的分析和防范,并采取合理的措施减少风险的发生。

房地产企业财务分析以碧桂园为例

房地产企业财务分析以碧桂园为例碧桂园是中国房地产企业中的重要代表之一,成立于1992年,总部位于广东省佛山市。

目前,碧桂园已发展成为中国最大的房地产开发商之一,涉及住宅、商业、物业管理等多个领域。

本文将以碧桂园为例,对该企业的财务情况进行分析。

首先,我们来分析碧桂园的财务状况。

截至2024年底,碧桂园的总资产达到2.87万亿元人民币,净资产为1.05万亿元人民币。

同时,该企业在2024年实现了总营业收入近2.82万亿元人民币,净利润达到了5875亿元人民币。

从这些数据可以看出,碧桂园的资产规模庞大且具有较强的盈利能力。

另外,我们还可以通过比较碧桂园的财务指标来评估其绩效。

首先,可以通过资产负债率来评估企业的资产负债结构情况。

碧桂园的资产负债率为65.5%,属于中等水平,说明企业负债相对较多。

其次,我们可以通过净利润率来评估企业的盈利能力。

碧桂园的净利润率为20.8%,这说明企业盈利能力较强。

然而,要注意的是,房地产行业的盈利能力往往受到多种因素的影响,包括宏观经济环境、政策调控等。

因此,在评估房地产企业的盈利能力时,需要综合考虑各种因素。

此外,我们还可以通过分析碧桂园的现金流量状况来了解企业的经营情况。

从2024年的财务报告中我们可以看到,碧桂园的经营活动现金流量净额为约2025亿元人民币。

这说明碧桂园的经营活动有很好的现金流入,这对企业的持续发展具有非常重要的意义。

同时,企业还需要注意控制投资活动和筹资活动的现金流量,以保持良好的经营状况。

最后,我们还可以通过比较碧桂园与其他同行企业的财务数据来评估其竞争力。

以2024年为例,碧桂园的净利润为446亿元人民币,位居中国房地产开发企业第一、此外,碧桂园的销售额和商品房销售面积也位居中国房地产企业前列。

这些数据都表明碧桂园在房地产行业中具有较强的竞争力。

综上所述,通过对碧桂园的财务分析,我们可以看出该企业在房地产行业具有强大的资产规模和盈利能力,同时也需要注意控制负债风险和良好的现金流管理。

房地产行业轻资产运营分析——以碧桂园为例

42 / CHINA MANAGEMENT INFORMATIONIZATION2016年2月第19卷第4期中国管理信息化China Management InformationizationFeb.,2016Vol.19,No.41 房地产行业发展现状在中国经济发展过程中,房地产行业起着举足轻重的作用,它带动着上下游诸多行业的发展。

在告别了黄金十年后,中国房地产行业出现了过剩的现象。

传统的房地产行业主要是以重资产为发展特征,企业的盈利模式:①土地价格增值。

在土地红利时代,土地价格逐年攀升,企业囤积土地,该行为本身就可为企业获利。

②靠优化资本结构,降低融资成本来获得盈利。

在内部融资和外部融资中,传统的房地产企业主要依靠对外融资中的债务投资,比如:地产抵押经营贷款、房地产信托、发行债券,等等。

确定合理的负债和股权比例,以及负债内部长短期债务的比例成为房地产企业财务决策中非常重要的问题。

在中国,直接融资市场发展落后、投资破产机制不成熟、企业诚信不足等问题约束着银行放贷的步伐,所以企业一旦资金链断裂,就可能面临破产的问题。

同时,房地产行业受政府宏观调控的影响巨大,央行的货币政策、税务政策及房地产转让购置政策都使行业发展面临着巨大的不确定因素。

由以上分析可以得出,传统的重资产行业发展模式难以适应现有的行业形势,要突破瓶颈就需要向轻资产运营模式转变。

碧桂园作为中国房产十强,是一家以房地产为主营业务,经营范围涉及装修、建筑、酒店及教育等行业的综合性企业集团。

2014年碧桂园实现销售1 287.9亿元,完成了全年的销售目标。

作为千亿级别梯队的房企,面临行业变革,碧桂园成功地引入了轻资产模式,其经验值得借鉴。

2 碧桂园轻资产模式经验分析2.1 借力金融巨头,引入外部投资者目前,房地产行业的库存压力不断加大,销售不理想,碧桂园的借贷总额上升了10%。

平安人寿以每股港币2.816元的价格,共计63亿元的资金购买碧桂园22.36亿新股,成为碧桂园第二大股东。

后危机时代房企市场营销环境及其策略分析—以碧桂园为例

内容摘要在后危机时代的今天,经济市场的不断变化升级,国家干预和政策规范着房地产行业的变革。

不得不说,房地产企业的未来之路越来越难走了,面对的不确定性也在不断加剧。

选择什么发展模式和方向,成了众多房企必须审慎思考的决定。

国家在进步,消费者的思想和观念也在成长。

房子不再仅仅是栖身之所,是亲情的港湾,是爱的载体,是对下一代的祝福和期待,甚至是名利与财富的象征。

不仅仅讲究房子的实用性,房屋结构的特色,小区环境是否舒适,整齐配套有无完善,物业服务得足够优质。

众口难调,房地产企业如何平衡不同消费者的胃口,怎么让客户欣然买单,是新经济时代房企市场的最大命题。

本文将以碧桂园为例,旨在通过具体的调查和研究,用合适的分析模型和工具,分析房地产企业在后危机时代中市场营销的具体环境和运用的策略手段。

下文将运用4P理论分析碧桂园其产品特性;使用PEST 分析模型得出房企市场的外部宏观环境现状,得出碧桂园的具体发展前景和态势以及行业中所处的位置;通过SWOT分析了解碧桂园内部的状况和可能的机会。

以上分析工具,力在诠释碧桂园相对完整的市场定位和企业核心能力。

关键词:后危机时代市场营销策略分析碧桂园AbstractIn the post crisis era, with the continuous change and upgrading of the economic market, state intervention and policies regulate the reform of the real estate industry. It has to be said that the future of real estate enterprises is becoming more and more difficult to walk, and the uncertainty is also increasing. What type of the development mode and direction to choose has become a decision that many real estate enterprises must consider carefully.The country is progressing, the thoughts and ideas of consumers are growing. The house is no longer just a place to live, it’s a harbor for family, a carrier of love, a blessing and expectation for the next generation, even a symbol of fame and wealth. Not only pay attention to the practicability of the house, the characteristics of the house structure, the comfort of the community environment, the integrity of the supporting facilities and the quality of the property service. It's hard to get a consensus. How to balance the appetites of different consumers and how to make customers happy to pay is the biggest proposition of the real estate market in the new economic era.This article will take Country Garden as an example to show you the specific environment and strategy of real estate marketing in the post crisis era, and tell you about the past and present life of it. It is hoped that through specific investigation and research, appropriate analysis models and tools will be used to give audiences outside the industry an understanding of a relatively three-dimensional and comprehensive country garden. How did country garden come to this day? What kind of marketing method is adopted to gradually grow from a small developer in Guangdong to the whole country and rush out of the country.KeyWords:Post crisis era, Marketing, Strategy analysis, Country Garden目录内容摘要 (I)ABSTRACT (II)1 绪论 (1)1.1研究背景 (1)1.2研究意义 (1)1.3研究内容 (3)1.4研究现状 (3)2 理论综述 (5)2.1PEST分析 (5)2.2SWOT分析 (5)2.34P理论 (6)2.4房企营销新观念 (7)3 碧桂园营销策略分析 (8)3.1房地产市场营销的概念及内涵 (8)3.2PEST分析 (8)3.2.1P(P OLITICS)政治环境分析 (8)3.2.1E(E CONOMIC)经济环境分析 (8)3.2.2S(S OCIETY)社会环境分析 (9)3.2.3T(T ECHNOLOGY)技术环境分析 (9)3.3SWOT分析 (9)3.3.1S优势(S TRENGTH) (9)3.3.2W劣势(W EAKNESSES) (11)3.3.3O机会(O PPORTUNITIES) (11)3.3.4T威胁(T HREATS) (12)3.44P策略+组合营销分析 (12)4 结语 (16)4.1创新是第一要义 (16)4.2合理竞拍取地 (16)4.3媒体=效益 (16)4.4碧桂园营销策略对当今房企营销的启示 (17)参考文献 (18)致谢................................................................................... 错误!未定义书签。

碧桂园案例分析

四、碧桂园案例:财务管理的投融资内容以 何形式反映的 ? • IPO上市融资: • 2007年4月,碧桂园登陆港交所,发行24亿 股,挂牌首日成为香港股市最大的内地房 地产发展股份,市值为1160亿港元。

• 成功的上市发行股票使碧桂园获得发展的 充裕资金,有效降低资金的使用成本。

四、碧桂园案例:财务管理的投融资内容以 何形式反映的 ?

四、碧桂园案例:财务管理的投融资内容以 何形式反映的 ? • 借款: • 截至2009年12月31日,碧桂园的现金及银行 存款共约84亿元,总借贷余额约为人民币 178亿元,其中银行借款约为108.9亿元。

• 碧桂园发行:可转股债券 • 碧桂园2013年到期的可换股债券,是该集团于 2008年2月第一次发行的海外债券。其2009年业绩 报告显示,该笔债券全年平均利息为9.7%,原定 期限为5年,即2013年到期,但是,当时的合同约 定,债券持有人可在3年后,即2011年的2月后, 提出提前赎回的要求。

碧桂园与房地产泡沫

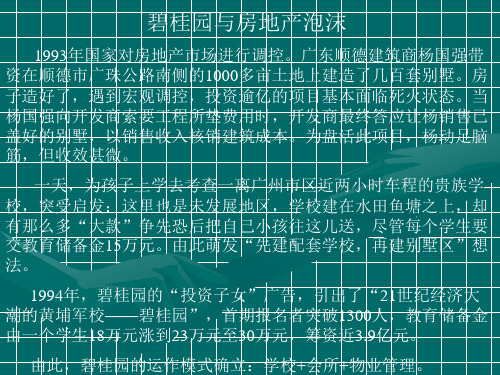

1993年国家对房地产市场进行调控。广东顺德建筑商杨国强带 资在顺德市广珠公路南侧的1000多亩土地上建造了几百套别墅。房 子造好了,遇到宏观调控,投资逾亿的项目基本面临死火状态。当 杨国强向开发商索要工程所垫费用时,开发商最终答应让杨销售已 盖好的别墅,以销售收入核销建筑成本。为盘活此项目,杨动足脑 筋,但收效甚微。

按照整合的模式做项目,并在运作过程中严格控制土地成本 和人工成本,碧桂园企业越做越大。

2000年,顺德碧桂园度假村开业,开始介入酒店业;2001年, 碧桂园凤凰城建设,提出“别墅城市”概念;2002年凤凰城开盘, 创造了一天销售7.5亿元的奇迹;2006年,相继启动占地2700亩的 长沙项目和占地23万平方米的上海项目。近10年内碧桂园已兴建 3.8万个住宅单位,以千亩乃至万亩大盘为主流产品,成为集设计、 建设、装修、物业管理、管桩厂等一系列生产的大集团化企业。 2007年4月,碧桂园登陆港交所,发行24亿股,挂牌首日成为 香港股市最大的内地房地产发展股份,市值为1160亿港元。同年9 月,碧桂园宣布半年销售额超过100亿元,其市值也随之突破2000 亿元。碧桂园的土地储备由4月上市时的1900万平方米增加到8月 下旬的5470万平方米,年底目标总额为8000万平方米(香港岛面 积为7800万平方米)。碧桂园在发展过程中,成本控制始终如一: 今年4个月内新增土储,每平方米平均成本为216元,其购入的地 皮只属乡郊之地。

房地产策划案例:碧桂园

引言概述:碧桂园是中国房地产开发商和品牌之一,成立于1992年,总部位于广东深圳。

该公司以其高品质住宅项目和综合开发项目而闻名,是中国房地产行业的领导者之一。

本文将深入研究碧桂园在房地产策划方面的案例,并对其成功的秘诀进行详细分析。

正文内容:一、市场调研与定位策略1.详细调查目标市场的需求与竞争情况:碧桂园在进行策划之前会进行详尽的市场调研,包括对目标市场的人口结构、消费能力、需求特点以及竞争对手的分析。

2.确定产品定位:通过市场调研,碧桂园能够准确地确定自己的产品定位,选择适合目标市场的房屋类型、面积、价格等。

同时,他们积极关注市场趋势,精准把握消费者的偏好和需求。

3.制定营销策略:碧桂园制定创新的营销策略,如线上线下相结合的销售模式、多样化的促销活动等,以吸引目标市场的消费者并提高销售业绩。

二、项目规划1.土地选址策略:通过市场调研和专业团队的支持,碧桂园选择有潜力的土地进行开发,并根据项目定位和市场需求的不同,选择不同地段的土地,以满足消费者的需求。

2.项目设计创新:碧桂园注重项目的设计创新,以打造独特的生活体验。

他们与知名建筑设计师合作,注重细节,融入现代、环保和智能化的理念,提高产品的附加值和市场竞争力。

3.配套设施规划:碧桂园在项目规划中考虑到了人们对生活便利和舒适度的需求,积极规划社区配套设施,如公园、购物中心、学校、医院等,提供全方位的生活服务。

三、市场推广策略1.品牌塑造与宣传:碧桂园通过大规模的广告宣传、品牌推广活动以及与知名企业的合作,塑造了其在消费者心中的品牌形象和信誉度。

2.精准营销策略:碧桂园通过市场调研和数据分析,制定精准的目标市场和消费者画像,采取定制化的营销策略,精准触达目标消费者,提高销售转化率。

3.社交媒体和数字化营销:碧桂园积极拓展社交媒体平台和数字化营销渠道,通过、微博、抖音等社交媒体平台,以及搜索引擎营销、内容营销等方式,扩大品牌影响力和曝光度。

四、品质保障与服务体系1.品质控制体系:碧桂园建立了严格的品质控制体系,从选材到施工,从细节到工艺,对每个环节进行严格把控,确保交付给客户的产品具备高品质。

房地产企业资本运营转型案例分析——以碧桂园集团为例

房地产企业资本运营转型案例分析———以碧桂园集团为例贺妍摘要:在房地产业泡沫风险加剧的背景下,预示着房地产业是国民经济“永动机”的时代已经过去。

房地产行业要生存下去,依赖其生产经营的同时不能忽视资本运营。

本文以碧桂园集团为案例对象,采用案例研究法分析其在资本运营中的困境,探索近年来其在困境中的资本运营转型之路,并从财务角度对其分析与评价,以为其他房地产企业的资本运营提供思考方向。

通过案例分析,本文认为房地产企业在市场瞬息万变背景下要生存下去,必须进行资本运营转型,寻求多样化的融资路径以改善资本结构,建立专业的资本运作团队以提高资本管理效率,同时通过多元化领域投资以分散地产业务的风险。

关键词:碧桂园集团;资本运营;投资;融资一、引言国家信息中心首席祝宝良(2018)在研究中指出,房地产行业存在高房价、高库存等问题,房地产泡沫引发的金融风险将越来越大。

自2010年以来,中国房地产业整体增长趋势放缓。

对于房地产行业,盲目买地开发显然不符合市场需求,必须加快资本运营的转型来面对市场危机。

资本运营又称“资本运作”,包括发行股票、债券等投融资活动,以及合并、分立、资产重组等一系列财务活动,通过改善资本结构以创造非生产经营实现的价值。

碧桂园集团(以下简称“碧桂园”)从农民工白手起家到跻身全球500强,从家族治理到分权治理,从单一地产行业到涉足多元化领域的大型集团,变化是翻天覆地。

碧桂园于2007在香港上市,由于具备家族性质,思想较固化,在上市初期,领导层并不重视资本运营,股价一直下跌,尽管2010年以来,经营业绩爆发性的增长,股价却背道而驰,无法与中海、万科等房企相提并论。

碧桂园在资本运营中也面临过困境和危机,通过合理的资本运营调整和财务战略得以高速成长,从2016年下半年以来,股价翻倍增值。

探索碧桂园集团资本运营上的转型策略,并对其财务分析,是本文分析研究的方向。

二、碧桂园集团资本运营的困境(一)管理层漠视,改革出现瓶颈管理层对资本运营漠视的原因表现在两方面:一是上市初期对赌协议的失败经历让管理层对资本市场产生业,受到的影响较小。

我国房地产企业财务风险研究以碧桂园为例

我国房地产企业财务风险研究以碧桂园为例一、本文概述随着全球经济的持续发展和国内房地产市场的日益繁荣,我国房地产企业面临着越来越多的财务风险。

这些风险包括但不限于融资风险、市场风险、流动性风险以及政策风险等。

这些财务风险不仅影响着企业的日常运营,还可能对企业的长期生存和发展造成重大威胁。

因此,对我国房地产企业的财务风险进行深入研究,具有重要的现实意义和理论价值。

本文旨在通过以碧桂园为例,对我国房地产企业的财务风险进行深入研究。

碧桂园作为中国房地产行业的领军企业,其发展历程和财务状况具有一定的代表性,可以为研究我国房地产企业的财务风险提供有益的参考。

本文将从财务风险的识别、评估、监控和应对等方面入手,全面分析碧桂园在财务风险管理方面的经验和教训,以期为我国其他房地产企业提供有益的借鉴和启示。

在研究过程中,本文将采用定性分析和定量分析相结合的方法,综合运用财务比率分析、案例分析、文献研究等多种手段,以确保研究的全面性和准确性。

本文还将结合当前国内外房地产市场的实际情况,对碧桂园的财务风险进行深入剖析,以期为我国房地产企业的财务风险管理提供有益的参考和指导。

二、碧桂园财务风险分析碧桂园作为中国的一家大型房地产开发商,其财务风险的分析尤为重要。

从负债结构来看,碧桂园的负债主要以长期负债为主,短期负债相对较少。

这种负债结构虽然可以降低短期偿债压力,但长期负债的大量积累也可能导致未来偿债压力增大,尤其是在房地产市场波动较大时。

高负债水平还可能影响企业的资本结构和运营灵活性,增加财务风险。

现金流是房地产企业运营的关键。

碧桂园近年来在扩张战略下,需要大量的资金投入,这对企业的现金流管理提出了较高的要求。

一旦现金流出现问题,可能会导致企业无法按时偿还债务,甚至影响到企业的正常运营。

因此,碧桂园需要密切关注现金流状况,合理安排资金使用,降低现金流风险。

房地产行业受政策影响较大,政策变动可能对房地产企业的财务状况产生重大影响。

房地产营销模式研究以碧桂园为例

摘要2014年是中国楼市极度紧缩的一年,尽管政府推出更多政策来提高住房销售量,但是房地产市场的滑坡形式仍在不断加深。

一些精华房企依靠自身拥有的项目特色及其品牌优势,在房地产市场依旧平稳开发增产,例如保利、万科、蓝光、碧桂园等。

针对中国房地产市场降温状况,无论是购房者,或是开放商还是政府,三方都在其中占据着举足轻重的位置,而房地产项目自身的品牌特点和市场优势将是2014年乃至以后中国楼市的展望点。

房地产公司重点根据旗下楼盘特色进行积极多种营销方式推广,将成为房地产销售的保障。

本文重点探讨房地产的营销模式,并以碧桂园为例子进行房地产营销模式研究。

碧桂园是以房地产为主营业务,涵盖建筑、装修、物业发展、物业管理、酒店开发及管理等行业的国内著名综合性房地产开发企业。

碧桂园让人惊讶的发展速度引起了社会各界的广泛关注与高度评价,其独特的发展模式被誊为“碧桂园模式”。

本文以营销理论为依托,借助4P、4C、4R理论,遵循提出问题、分析问题、解决问题的基本思路,综合运用理论分析、实证分析、比较分析、案例分析等管理学研究方法对碧桂园的房地产营销模式进行分析并总结。

本文重点总结分析了碧桂园模式,细致的对碧桂园4P策略进行了研究,并且罗列了碧桂园模式成功所需条件和碧桂园模式成功的优势与局限性,最后也对碧桂园模式做出了进一步完善的对策。

为其以后的更大发展提供理论上的支持,也为其他房地产开发企业提供经验借鉴。

关键词:房地产;营销模式;碧桂园模式AbstractIt is an extremely tight year of the Chinese propety market in 2014 ,although the government introduced a lot of policies to improve housing sales , the real estate market in the form of landslide continues to be worse. Housing prices of the best projects have to rely on their own characteristics and its advantages, the development in the real estate market is still steadily increasing , such as Poly, Vanke , blue, Country Garden . as for Chinese estate market conditions , either buyers, open business or government , in which all three parties occupy a pivotal position, and real estate projects with its brand characteristics and market advantages will become Chinese property market outlook spot in 2014 and beyond . Active real estate company focused on marketing a variety of real estate which based on its characteristics , it will become a real estate sale protection. This article will focus on real estate marketing model , and Garden real estate research marketing model of course.Country Garden is the domestic famous integrated real estate development company which include real estate , covering the construction, renovation , property development , property management, hotel development and management industry, Garden's surprising pace of development has attracted wide attention and is spoken highly of the community, its unique development model has ben reputed as the " Garden mode ."This article takes the management of marketing theory as the basis , with 4P, 4C, 4R theory , take the questions , analyze and solve problems as the basic ideas, the integrated use of theoretical analysis , empirical analysis, comparative analysis , case analysis and other methods of real estate on the Garden marketing model for analysis and summary. This paper summarizes and analyzes Garden pattern , as well as meticulous Garden 4P strategy for research , and lists the conditions and Country Garden Country Garden pattern model successfully strengths and limitations need to be successful , finally model also made to further improve the Garden countermeasures . Provide theoretical support for not only greater further development, but also give experience for other real estate development companies.Key words:Real estate;Marketing model;Country Garden Co model目录1绪论 (4)1.1 研究背景 (4)1.2 研究目的和意义 (4)1.2.1研究目的 (4)1.2.2 研究意义 (5)1.3 研究思路、研究方法和论文框架 (5)1.3.1 研究思路 (5)1.3.2研究方法 (5)1.3.3论文框架 (6)2 相关理论基础 (7)2.1 4P、4C、4R理论 (7)2.1.1 4P理论 (7)2.1.2 4C理论 (7)2.1.3 4R理论 (9)2.2房地产营销理论的发展趋势 (9)3 碧桂园的营销模式分析 (12)3.1 碧桂园简介 (12)3.1.1 碧桂园集团 (12)3.1.2 桂园营销模式运行市场环境 (12)3.2 碧桂园模式的4P策略分析 (14)3.2.1 产品策略分析 (15)3.2.2 价格策略分析 (17)3.2.3 渠道策略分析 (17)3.2.4 促销策略分析 (19)3.3碧桂园营销模式的优势与局限性 (20)3.3.1碧桂园营销模式的优势 (20)3.3.2碧桂园营销模式的局限性 (22)4 碧桂园模式的改进建议 (24)5.研究总结 (26)致谢 (27)参考文献 (28)1绪论1.1研究背景我国楼市历经了前几年的风生水起,“地王“、“房姐”等词渐渐消失在人们的视线里,而更多的却是“鬼城”、“闲置房”等大片区域修成楼盘,但人烟稀少,无人问津的空置房存在。

房地产行业品牌成长策略分析“碧桂园”为例

完整编辑ppt

7

❖ 目前,碧桂园已发展成为拥有10多万业主住户、 4万多员工、属下机构涉及房地产开发各个环 节的大型综合房地产企业。项目遍布于珠三角 及国内其它省市,真正实现了区域拓展和规模 化的品牌连锁经营,不仅成功构建了“碧桂园 家园模式”和“五星级的家”的生活方式,更 开创性的建立了碧桂园“星级酒店连锁体系”、 “全国领先的教育连锁体系”和以大型主题公 园和高尔夫球会为内容的“休闲娱乐配套体 系”。

园的园林园艺也制定出交楼标准,根据产品和地形地貌

的变化规律,设计出近千款产品。这种产品创新举措受 到了客户的广泛认同,凤凰城开盘,仅用8个月的时间

就勇夺广州地区销售冠军,全国地区销售第二,至今仍

然持续热销。

完整编辑ppt

13

❖ 不仅如此,2004年5月1日,凤凰城大胆尝试,推 出300套单位只针对外籍人士的租赁小区凤凰岛。凤凰 岛的建筑、装修、园林等全部根据外籍人士的居住和生 活习惯设计,一经推出就受到外籍人士的青睐。这是凤 凰城开拓租赁市场、走向国际化的新突破。

❖

2002年,凤凰城凭借“白领也可以住别墅”这一全新的营销

理念,掀起了别墅抢购的风潮。在短短8个月的时间里,凤凰城

缔造了中国地产史上的销售奇迹。

❖

2005年国庆,“梦想岛国,山水之城”假日半岛,凭借创新

的配套模式、创新的交楼标准、创新的生活模式,以及“平过自

己起屋”的营销理念,吸引了来自广州、深圳、东莞、清远、香

完整编辑ppt

5

房子不仅仅是房子,它是人生孜孜追寻的 梦。 ——著名营销学者卢泰宏教授

完整编辑ppt

6

背景介绍

❖ 碧桂园诞生于1992年,在 房地产领域矢志耕耘到今天。 已经为众多的成功人士营造 了十多个“环境优美,配套 齐备,星级服务,严密保安” 的五星级超大规模综合社区。 目前,碧桂园已发展成为大 型综合房地产企业。项目遍 布于珠三角及国内其它省市, 真正实现了区域拓展和规模 化的品牌连锁经营,成功构 建了“碧桂园家园模式”和 “五星级的家”的生活方式

房地产企业财务分析以碧桂园为例

房地产企业财务分析——以碧桂园为例摘要房地产行业属于综合性产业,对钢铁、建材等相关行业有直接的拉动作用。

房地产公司面临日益激烈的竞争从而导致资金的短缺的风险,引发内部管理层对公司未来发展的思考以及影响投资者的决策。

在国家宏观调控的背景下,还有金融机构对房产企业项目的门槛日益提高,如何通过财务分析发现企业问题并解决,来提高企业的竞争力,让企业能可持续的健康发展。

本文将采用哈佛分析框架对碧桂园进行分析,发现企业的战略布局契合国家的发展战略且经营状况良好,但是企业的资产周转率较差,房产物业发展过快成本偏低,有可能存在质量隐患,并且碧桂园应收账款的变现能力较弱。

所以碧桂园应加强物业项目的资产周转和质量,加强应收账款的变现能力以降低出现大量坏账的风险。

关键词:财务分析房地产企业碧桂园哈佛分析框架AbstractThe real estate industry is a comprehensive industry, iron and steel, building materials and other related industries has a direct stimulating effect. Real Estate Company face the risk of a shortage of funds resulting in the increasingly fierce competition, causing internal management on the company's future development and influence the decisions of investors. At the national macro-control background, threshold and financial institutions to the enterprise of the real estate project is increasing, how to find the enterprise through financial analysis and solve the problem, to improve the competitiveness of enterprises, so that enterprises can sustainable development. This paper will use the Harvard Analysis Framework for garden analysis, found the strategic layout of enterprise development strategy and the combination of state enterprises operating in good condition, but the asset turnover rate is poor, the rapid development of real estate property costs low, there may exist quality problems, and the garden of the cashability of receivable account is weak. So the garden should pay attention to the property asset turnover and theproperty quality, strengthen the cashability of receivable account in order to reduce the risk of a lot of bad debts.Key words:Financial analysis, Real estate enterprise, Country Garden, Havard Analysis Framework.目录目录摘要 (1)Abstract (2)目录 (3)一、 .................................................................................................................................. 导论6(一)研究背景与意义 (6)1、研究背景 (6)(二)国内外的相关文献综述 (6)1、国内的财务分析状况 (6)2、国际的财务分析状况 (7)(三)研究思路与方法 (7)1、研究思路 (7)2、研究方法 (8)(四)本文主要研究内容与框架 (8)二、 ................................................................................ 碧桂园财务分析的相关理论基础9(一)我国传统财务分析基本方法和缺陷 (9)(二)哈佛分析框架的基本内容 (10)三、 ................................................................................ 哈佛分析框架下碧桂园财务分析10(一)碧桂园的战略分析 (10)1.房地产行业分析 (10)2. 碧桂园战略分析 (11)(二)碧桂园会计分析 (12)1.房地产主要会计项目与会计政策确定 (12)2.碧桂园相关会计项目的分析 (13)(三)碧桂园财务分析 (15)1.偿债能力分析 (15)3.盈利能力 (21)(四)碧桂园前景分析 (24)1.战略预测 (24)2.财务预测 (24)四、主要结论 (25)五.碧桂园集团的发展建议 (26)参考文献 (27)一、导论(一)研究背景与意义1、研究背景在近几十年来,许多国家的快速发展,都离不开房产业的高速增长,房产业的繁荣发展带动了经济的繁荣。

房地产营销模式研究---以碧桂园为例

摘要2014年是中国楼市极度紧缩的一年,尽管政府推出更多政策来提高住房销售量,但是房地产市场的滑坡形式仍在不断加深。

一些精华房企依靠自身拥有的项目特色及其品牌优势,在房地产市场依旧平稳开发增产,例如保利、万科、蓝光、碧桂园等。

针对中国房地产市场降温状况,无论是购房者,或是开放商还是政府,三方都在其中占据着举足轻重的位置,而房地产项目自身的品牌特点和市场优势将是2014年乃至以后中国楼市的展望点。

房地产公司重点根据旗下楼盘特色进行积极多种营销方式推广,将成为房地产销售的保障。

本文重点探讨房地产的营销模式,并以碧桂园为例子进行房地产营销模式研究。

碧桂园是以房地产为主营业务,涵盖建筑、装修、物业发展、物业管理、酒店开发及管理等行业的国内著名综合性房地产开发企业。

碧桂园让人惊讶的发展速度引起了社会各界的广泛关注与高度评价,其独特的发展模式被誊为“碧桂园模式”。

本文以营销理论为依托,借助4P、4C、4R理论,遵循提出问题、分析问题、解决问题的基本思路,综合运用理论分析、实证分析、比较分析、案例分析等管理学研究方法对碧桂园的房地产营销模式进行分析并总结。

本文重点总结分析了碧桂园模式,细致的对碧桂园4P策略进行了研究,并且罗列了碧桂园模式成功所需条件和碧桂园模式成功的优势与局限性,最后也对碧桂园模式做出了进一步完善的对策。

为其以后的更大发展提供理论上的支持,也为其他房地产开发企业提供经验借鉴。

关键词:房地产;营销模式;碧桂园模式本科毕业设计(论文)AbstractIt is an extremely tight year of the Chinese propety market in 2014 ,although the government introduced a lot of policies to improve housing sales , the real estate market in the form of landslide continues to be worse. Housing prices of the best projects have to rely on their own characteristics and its advantages, the development in the real estate market is still steadily increasing , such as Poly, Vanke , blue, Country Garden . as for Chinese estate market conditions , either buyers, open business or government , in which all three parties occupy a pivotal position, and real estate projects with its brand characteristics and market advantages will become Chinese property market outlook spot in 2014 and beyond . Active real estate company focused on marketing a variety of real estate which based on its characteristics , it will become a real estate sale protection. This article will focus on real estate marketing model , and Garden real estate research marketing model of course.Country Garden is the domestic famous integrated real estate development company which include real estate , covering the construction, renovation , property development , property management, hotel development and management industry, Garden's surprising pace of development has attracted wide attention and is spoken highly of the community, its unique development model has ben reputed as the " Garden mode ."This article takes the management of marketing theory as the basis , with 4P, 4C, 4R theory , take the questions , analyze and solve problems as the basic ideas, the integrated use of theoretical analysis , empirical analysis, comparative analysis , case analysis and other methods of real estate on the Garden marketing model for analysis and summary. This paper summarizes and analyzes Garden pattern , as well as meticulous Garden 4P strategy for research , and lists the conditions and Country Garden Country Garden pattern model successfully strengths and limitations need to be successful , finally model also made to further improve the Garden countermeasures . Provide theoretical support for not only greater further development, but also give experience for other real estate development companies.Key words:Real estate;Marketing model;Country Garden Co model目录1绪论 (4)1.1 研究背景 (4)1.2 研究目的和意义 (4)1.2.1研究目的 (4)1.2.2 研究意义 (5)1.3 研究思路、研究方法和论文框架 (5)1.3.1 研究思路 (5)1.3.2研究方法 (5)1.3.3论文框架 (6)2 相关理论基础 (7)2.1 4P、4C、4R理论 (7)2.1.1 4P理论 (7)2.1.2 4C理论 (7)2.1.3 4R理论 (9)2.2房地产营销理论的发展趋势 (9)3 碧桂园的营销模式分析 (12)3.1 碧桂园简介 (12)3.1.1 碧桂园集团 (12)3.1.2 桂园营销模式运行市场环境 (12)3.2 碧桂园模式的4P策略分析 (14)3.2.1 产品策略分析 (15)3.2.2 价格策略分析 (17)3.2.3 渠道策略分析 (17)3.2.4 促销策略分析 (19)3.3碧桂园营销模式的优势与局限性 (20)3.3.1碧桂园营销模式的优势 (20)3.3.2碧桂园营销模式的局限性 (22)4 碧桂园模式的改进建议 (24)5.研究总结 (26)致谢 (27)参考文献 (28)本科毕业设计(论文)1绪论1.1研究背景我国楼市历经了前几年的风生水起,“地王“、“房姐”等词渐渐消失在人们的视线里,而更多的却是“鬼城”、“闲置房”等大片区域修成楼盘,但人烟稀少,无人问津的空置房存在。

房地产策划案例:碧桂园(一)

房地产策划案例:碧桂园(一)引言概述:本文将以碧桂园为案例,探讨其房地产策划案例。

碧桂园是中国领先的房地产开发商之一,以其独特的策划模式和卓越的市场表现而备受瞩目。

本文将分析碧桂园的策划案例,从产品定位、市场分析、项目规划、定价策略和推广营销五个大点展开,以期提供对房地产策划的深入理解与借鉴。

正文:一、产品定位1. 核心价值观传达:通过品牌文化塑造和宣传,凸显碧桂园作为家庭幸福的代表。

2. 目标客户群分析:了解目标客户的需求和喜好,以便精准定位产品。

3. 产品特性和差异化:借助碧桂园独特的房屋设计、服务标准等特点,打造具有竞争力的产品。

4. 地理位置选择:选择有潜力和发展前景的地点建设项目,以满足消费者对便利性和生活品质的需求。

5. 可持续发展考虑:在产品设计和规划中注重环境保护和可持续发展,提高项目的长期价值。

二、市场分析1. 宏观经济环境分析:了解国家政策、经济形势、人口流动等因素对房地产市场的影响。

2. 地区市场调研:深入了解目标地区的房地产市场需求、竞争情况和消费者购房动机。

3. 市场细分:根据市场需求和消费者特点,将市场细分为不同的目标群体,以便制定针对性的策略。

4. 竞争分析:研究竞争对手的产品定位、销售策略和市场份额,为制定自己的推广策略提供参考。

5. 潜在风险评估:预测市场变化、政策调整等可能影响项目的风险,并采取相应的风险控制措施。

三、项目规划1. 规划设计策略:制定项目规划的整体蓝图,包括基础设施、绿化环境、公共设施等方面的考虑。

2. 综合配套规划:为了提升项目的吸引力和竞争力,规划综合配套设施,如商业中心、学校、医疗设施等。

3. 社区文化建设:通过文化活动、社区活动等方式,建立社区文化,增强居民的归属感和凝聚力。

4. 可持续发展规划:注重节能环保、生态保护等方面的规划,提高项目的可持续发展水平。

5. 项目进度管理:制定详细的项目进度计划,合理安排施工、销售等各个环节,确保项目按时交付。

做房地产真正的经营者碧桂园营销模式总结

做房地产真正的经营者碧桂园营销模式总结随着中国经济的持续增长和城市化进程的加速,房地产行业成为了国民经济的重要支柱。

在这个充满机遇与挑战的行业中,碧桂园作为一家知名的房地产企业,其成功的营销模式值得深入探讨。

本文将对碧桂园的营销模式进行简要总结,以期为其他房地产企业提供一些启示。

碧桂园在市场定位上始终坚持“以人为本”的理念,通过对目标客户的需求和偏好进行深入分析,推出符合其消费心理和实际需求的产品。

例如,碧桂园在城市边缘地带开发的大型住宅区,以其优美的环境和完善的配套设施吸引了众多中产阶级的。

碧桂园还针对不同客户群体推出了一系列多元化产品,如度假别墅、商业地产等,以满足不同层次消费者的需求。

碧桂园在品牌塑造上注重传递“品质、创新、服务”的核心价值。

其在项目开发过程中,不仅注重建筑质量,还积极引入绿色建筑、智能家居等创新理念,为客户提供更加舒适、便捷的生活体验。

碧桂园还强调售后服务的重要性,通过优质的物业管理、维修服务等,为客户提供全方位的生活保障。

这种独特的品牌形象赢得了广大消费者的信任和支持。

碧桂园在营销策略上采取了多元化的渠道策略,通过线上、线下多渠道的宣传推广,提高了品牌知名度和项目的销售业绩。

线上渠道方面,碧桂园充分利用互联网平台进行品牌宣传和信息发布,如官方网站、社交媒体等。

线下渠道方面,碧桂园通过传统媒体广告、户外广告等多种形式进行广泛宣传,同时积极开展与中介机构、开发商等合作伙伴的战略合作,实现资源共享和互利共赢。

碧桂园在产品服务方面始终坚持“客户至上”的原则。

除了提供高品质的住宅产品外,还注重提供全方位的生活服务。

例如,碧桂园在社区内配备了丰富的娱乐设施和便利设施,如健身房、游泳池、超市等,以满足居民的基本生活需求。

碧桂园还通过举办各类文化活动、社区活动等,加强与居民的互动交流,提升客户满意度。

碧桂园在营销策略上始终保持创新精神,不断推出新颖的营销手段和活动。

例如,碧桂园曾推出“定制化”的营销策略,根据客户需求量身定制住宅产品,以满足不同家庭、不同年龄段消费者的特殊需求。

论变革型领导力的发展——以碧桂园为例

论变革型领导力的发展——以碧桂园为例摘要:随着经济的发展,企业为了适应不断变化的环境,其领导力发展模式也在发生着变化。

在高不确定的经济环境中,变革型领导力是企业在竞争中能够取胜且能高绩效成长的关键。

具有适时性和应用性特点的变革型领导力,能够让企业及团队在变化中快速适应。

本文以碧桂园为例,从明道、取势、优术和树人这四个维度对碧桂园变革转型分析,再从组织驱动力、战略驱动力、文化驱动力对碧桂园变革型领导力进行分析,最终得出碧桂园具有责任心、创新、说服力和影响力的领导力特点,进一步论述了变革型领导力发展对企业发展的重要性。

关键词:变革型领导力、碧桂园、转型、发展一、碧桂园变革转型分析跃居全球房地产行业榜首的碧桂园取得迅速的发展得益于其成功的领导力。

在企业发展的不同阶段,碧桂园集团从明道、取势、优术、树人四个维度进行变革转型,以满足集团的需求发展。

生存扩张阶段第一维度:明道——价值取向在生存扩张阶段,企业发展的重点是吸引优秀人才并迅速开拓市场,以谋求在激烈的竞争中生存下来。

在这个阶段中,碧桂园通过自我领导、共启愿景、创造学习型组织这三个方面为企业定位价值。

1.自我领导自我领导就是在个体已有经验基础上形成的,个体通过自我指导和自我激励最终实现自我影响的过程。

“给你一个五星级的家”,是碧桂园20年来一贯坚持的开发理念。

作为碧桂园集团创始人,杨国强结合自己的人生经历,设定了为更多人建造最完美的家这一目标。

杨国强多次提及,他和碧桂园能有今天的成绩,要感谢国家,改革开放和经济的发展给碧桂园这样的企业更多的生存空间。

于是他始终怀抱着一颗感恩的心回馈社会,低调的杨国强办了数所免费慈善学校、各种扶贫活动、慈善捐款等。

2019年,碧桂园提出“为全世界创造美好生活产品的高科技综合性企业”的新定位。

他曾获得"中华慈善奖"个人奖、"中华慈善突出贡献奖"、"中国房地产企业家仁爱奖"及"中国房地产风云人物"等荣誉,一直用自己的行动给人们建造了很多五星级的家,坚持着自己的理想,不断前进,这就是自我领导的过程。

房地产行业营运能力分析(以碧桂园控股有限公司为例)

目录摘要 (1)1.引言 (2)1.1研究背景 (3)1.2研究意义 (3)1.3研究方法 (4)2.营运能力分析相关理论 (5)2.1营运能力的含义 (5)2.2营运能力分析的指标 (5)2.2.1总资产周转率 (5)2.2.2流动资产周转率 (5)2.2.3存货周转率 (6)2.2.4应收账款周转率 (6)2.2.5固定资产周转率 (6)3.行业现状与公司概况 (6)3.1中国房地产行业现状及存在问题 (6)3.1.1中国房地产开发投资现状 (7)3.1.2中国房地产行业面临的问题 (7)3.2碧桂园控股有限公司概况 (8)4.碧桂园控股有限公司营运能力分析 (8)4.1总资产周转率的分析 (8)4.2流动资产周转率的分析 (9)4.3存货周转率的分析 (10)4.4应收账款周转率的分析 (11)4.5固定资产周转率的分析 (12)5.提高碧桂园集团营运能力的建议 (13)5.1提高总资产周转率 (13)5.2提高流动资产周转率 (14)5.3加强存货的管理 (14)5.4加强应收账款管理 (14)6.5加强固定资产的管理和利用 (15)6.结论 (15)参考文献 ......................................................................................................... 错误!未定义书签。

摘要随着如今市场经济的快速成长和本国经济体系的改变和完善,人们的生活水准和消费水准都在不断提高,带动了许多行业的迅速发展,而各个行业不同公司之间的竞争也在日益加剧。

在如今的经济大条件下,各个企业的财务活动必然日益复杂,但财务活动在企业经营活动中的重要性毋庸置疑。

同时,各个公司如若想在如今猛烈竞争的市场环境中得以生存并且成长起来,就一定要重视自身的财务分析工作,尤其是要做好营运能力的分析工作,进而找到企业的不足之处并采取有效的改进措施,争取将企业自身的营运能力保持较高的水平。

房地产公司发展战略研究

房地产公司发展战略研究作者:房帅来源:《财讯》2019年第11期摘要:随着我国供给侧改革的不断深入,房地产企业正在面临着发展战略转型与升级的严峻考验。

面临市场的“洗牌”,如何才能够脱颖而出对企业发展战略的制定与执行提出了新的要求。

本文尝试以碧桂园为例,探讨今后房地产发展战略的优化策略。

关键词:房地产;发展战略;碧桂园在城镇化建设不断深化的同时,我国房地产行业也呈现出良好的发展态势。

由于缺乏整体的协调以及必要的宏观顶层设计,在房地产行业运营和发展过程当中,不同程度地存在着发展战略科学性不足的问题。

因此,本文尝试以碧桂园企业发展战略优化方向为例,探讨今后整个房地产行业发展战略优化思路,对于促进房地产行业发展战略的优化有着一定的借鉴意义。

一、发展战略的内涵在企业运营和发展的过程当中,所实施的各种战略的统称即为企业的发展战略。

它关乎企业发展的方向、速度以及发展的目标等等。

企业发展战略是为了谋求企业未来整体的发展方向。

以长期发展为目标,借助长期性的谋划,对各个阶段的发展任务进行准确的市场定位。

通过科学的资源整合从而达到战略目标的实现效果。

在当前的企业运营中,发展战略的科学性、创新性已经关乎企业的生死存亡。

因此,如何不断地优化企业发展战略是当前诸多企业运营中需要思考的主要问题。

二、碧桂园集团发展战略现状分析(1)碧桂园集团发展战略内涵。

碧桂园集团作为我国知名房企之一,在我国房地产行业居于领先地位。

从一九九二年到现在,碧桂园经历了数十年的磨练和发展,在发展战略方面谱系日益清晰。

从最初的定位“城镇化进程的身体力行者”,到现在的“倡导绿色、生态、智慧”城市。

碧桂园自创立以来,一直受惠于中国日趋兴旺的经济发展,并逐步走出广东省,拓展至全国其他经济高增长地区。

碧桂园在运营和发展的过程当中,进一步的整合优势资源,提高房企的综合竞争能力这也是碧桂园企业处于行业领先地位的一个主要原因。

(2)碧桂园集团发展战略中存在的问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“房住不炒”背景下我国房地产企业经营发展探索——以碧桂园为例单位:佛山市禅城区张槎社会治理中心邮编:528000摘要:“房住不炒”和行业下行的大背景下,众多知名房企出现债务违约和资金链断裂现象,牵动着千千万万普通购房者的心弦,因此研究我国房地产公司经营现状和发展方向就显得尤为重要。

本文选取碧桂园集团作为案例,基于2017-2022年6月财务报表数据,分别分析了盈利能力、营运能力、偿债能力和发展能力数据,多角度研究碧桂园集团的发展现状。

研究发现,2017年至今,碧桂园集团的四项能力均出现大幅度的下滑,最后从调整盈利点、提升自身盈利能力,优化调整业务布局、提升抗风险能力,拓宽融资渠道、优化资产结构,强化内部管理、提升全竞力四个方面提出其未来发展方向的建议。

关键词:碧桂园;财务报表;经营能力1 引言房地产行业作为我国经济发展的重要支柱产业之一,带动上下游众多关联产业,在推动地方经济发展、带动就业、加快城乡一体化发展、提升区域价值等方面发挥了举足轻重的作用。

房地产开发行业具有重资产投资、开发周期长、开发环节较多、资金成本大、易受政策影响等特点,因此房地产行业备受政府和社会关注。

十九大、二十大坚持“房住不炒”的定位,中央“三道红线”政策紧跟其后,再加上疫情冲击,截至目前,全国已有多家知名房企出现债务危机,导致在建项目烂尾。

当下房地产行业的发展与国家经济的发展和普通老百姓的生活息息相关,房地产公司的项目能否正常交付牵动着千千万万个家庭的心弦。

因此,针对房地产公司经营现状的分析,剖析其经营状况就显得尤为重要。

本文选取中国最大的房地产开发企业碧桂园集团作为案例,通过近5年财务报表数据的分解与计算,从多角度分析和研究碧桂园集团的经营现状,尝试揭示当前“房住不炒”和“新冠疫情”的大背景下我国房地产开发企业的真实经营状况,以期为其经营探索方向提供可行的建议。

2 案例选择近年来,受“房住不炒”等宏观政策的影响,房地产开发企业的融资渠道日趋狭窄,2021年1月1日颁布的“三道红线”更是成为压死骆驼的最后一根稻草,加之受到“新冠疫情”的影响带来的新房销售额的大幅下滑,导致了我国众多房地产上市公司出现债务违约时间,项目停工、烂尾。

碧桂园集团最为中国最大的房地产开发企业、并且作为民营企业,至今仍然能够保持资金正常运转实属不易。

碧桂园集团成立于1992年,总部位于广东顺德,公司的发展愿景是“希望社会因我们的存在而变得更加美好”。

2007年,碧桂园集团在香港联交所主板上市,同年开始实施全国化战略,并且以重点开发郊区大盘。

2017年,碧桂园集团实现销售金额5508亿元,成为我国最大的房地产开发上市企业,并且首次登上《财富》世界500强名单,排名第467位。

图2-1、2-2分别统计的是2016-2021年碧桂园集团合同销售金额、销售面积,2016年得益于全国三四线城市棚改政策的推行,销售金额和销售面积均出现大幅度提升,同比增速分别达到167.3%和74%,2018年地产行业发展到达了最顶峰,多家企业出现了拿地后“高价站岗”,导致了2018年下半年出现了投资拿地停滞的现象,碧桂园整体销售额和销售面积略有下滑;2019年伴着这中央开始陆续出台宽松的货币政策,整体地产行情缓慢回暖,碧桂园集团首当其中,销售金额和销售面积较2018年稳步提升;2020年之后由于疫情和三道红线的影响,销售面积和金额持续下滑,预计2022年将会进一步下滑。

目前碧桂园集团作为民营企业中的稳健房企,受外界关注度较高,因此本文选择碧桂园集团作为研究案例,对其2017-2021年5年间的财务数据进行研究分析,以期挖掘其真实的经营状况,并提出可能的相对应建议。

资料来源:碧桂园集团2017-2021年年度报告资料来源:碧桂园集团2017-2021年年度报告3 经营发展现状分析3.1 盈利能力分析盈利能力指标反应的是公司在经营活动中获取利润能力的大小,盈利能力指标是上市公司的股东和在债权人评价企业经营状况好坏的重要标准。

对于公司股东来说,企业具有较高的盈利能力代表着能够通过投资获得较高的投资收益;对于债权人来说,较高的盈利能力代表着企业能够健康的持续经营,并且能够确保债权人债务资金还本付息的安全性。

通常用于衡量一家企业盈利能力的指标有净资产收益率、总资产回报率和每股收益。

图3-1展示了碧桂园集团2017-2022年6月份的净资产收益率、总资产回报率和每股收益。

在此期间,碧桂园集团的净资产收益率和总资产回报率总体上呈现下降的趋势,每股收益先上升后下降,这说明自有资本和总体资本的获利能力均在下降,企业的经营成果较为不稳定且处于下降趋势。

究其原因,碧桂园集团是“高周转”房企的典型代表,从2017年年底施行“全覆盖”的投资拿地政策,大量获取项目,同时通过借债投入大量沉淀资金。

2018年之后房地产销售市场较2017之前出现较大的下行趋势,产品去化速度猝然降速,导致大量资本积压在存货上面,降低了资本的周转速度,最终导致资本盈利水平的下降。

表3-1 碧桂园集团2017-2022年6月盈利能力指标年份净资产收益率(%)总资产回报率(%)每股收益(元)2022年1-6月0.310.030.032021年14.34 1.35 1.222020年21.42 1.79 1.622019年28.95 2.24 1.852018年32.20 2.58 1.612017年31.82 3.18 1.23资料来源:碧桂园集团2017-2021年年度报告、2022年中期报告3.2 营运能力分析房地产企业营运能力反应的是资产运转的效率和效益,地产开发作为重资产行业尤其看中资产的运营效率和效益。

一般而言,能比较好的反应营运能力的指标为存货周转率、流动资产周转率、固定资产周转率和总资产周转率。

图3-2展示了碧桂园集团2017-2022年6月份期间的四种类型资产的周转率。

其中,存货周转速度和流动资产周转速度总体上均呈现逐年下滑趋势,总资产周转率波动幅度较小。

碧桂园集团作为下沉三四线城市的典型代表,得益于三四线城市的棚改政策,2017年库存去化较好,存货周转率和流动资产周转率达到了较高水平。

2018年之后伴随着棚改红利的消失和疫情、政策等带来的销售市场下滑,存货周转率和流动资产周转率均开始出现下滑趋势。

表3-2 碧桂园集团2017-2022年6月营运能力指标年份存货周转率(次)流动资产周转率(次)总资产周转率(次)2022年1-6月0.140.100.082021年0.420.300.262020年0.390.270.242019年0.490.320.272018年0.550.330.282017年0.580.340.28资料来源:碧桂园集团2017-2021年年度报告、2022年中期报告3.3 偿债能力分析流动比率的定义为流动资产与流动负债的比值,反应的是企业可通过快速变现的资产偿还短期负债的能力,也即是短期偿债能力。

而速动比率是指企业速动资产与流动负债的比率,速动资产即是流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目,能够更加准确的反应公司偿还短期债务的能力。

资产负债率是指企业资产与负债的比率,又称举债经营比率,它是用以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标,通过将企业的负债总额与资产总额相比较得出,反映在企业全部资产中属于负债比率。

图3-3展示了碧桂园集团2017-2022年6月份期间的流动比率、速动比率和资产负债率。

碧桂园集团的流动比率从2017年的1.13逐年稳步提升到2022年6月份的1.25,而资产负债率则从2017年的88.89%下降到2022年6月份的83.98%,速动比率长期稳定在0.5左右。

通过对比分析流动比率和速动比率的变化可知,碧桂园集团的存货在流动资产里面的占比价高,并且从2017-2022年逐年提高,速动比率较低说明变现能力较弱。

为了避免三道红线对融资的影响,碧桂园集团近两年加大力度控负债规模,资产负债率稳定降低。

表3-3 碧桂园集团2017-2022年6月偿债能力指标年份流动比率速动比率资产负债率2022年1-6月1.250.5083.982021年 1.240.5084.57 2020年 1.170.4787.25 2019年 1.170.5888.54 2018年 1.150.6389.36 2017年 1.130.6588.89资料来源:碧桂园集团2017-2021年年度报告、2022年中期报告3.4 发展能力分析发展能力指标主要衡量的是公司本会计年度经营成果相对于上一个会计年度的同比变化,主要包括总资产同比增长率、营业利润同比增长率、营业收入同比增长率和股东权益合计同比增长率。

总资产、营业利润、营业收入和股东权利分别从资产、收入、利润和股东收益四个方面反应企业的经营发展能力的变化。

图3-4展示了碧桂园集团2017-2022年6月份期间的总资产同比增长率、营业利润同比增长率、营业收入同比增长率和股东权益合计同比增长率。

四项指标均呈现出逐年递减的趋势,四项指标分别从2017年的77.44%、97.06%、48.22%和42.88%下降为2022年的-6.24%、-78.14%、-30.89%和9.13%。

2017年是中国房地产发展的最高点,特别是得益于三四线城市棚改去库存的利好,碧桂园集团作为“三四线之王”,充分享受到了棚改红利。

从2018年开始,整个房地产市场开始下行,加之“房住不炒”的政策加持,三四线城市最先受到市场影响并且是受影响最深的区域。

因此,碧桂园集团从2018-2022年的发展能力指标一路下滑,并且下滑幅度较大,也是近几年中国房地产发展的真实写照。

表3-4 碧桂园集团2017-2022年6月发展能力指标年份总资产同比增长率(%)营业利润同比增长率(%)营业收入同比增长率(%)股东权益合计同比增长率(%)2022年1-6月-6.24-78.14-30.899.132021年-3.35-16.0713.0116.972020年5.7-22.33-4.7417.562017.0320.3128.1826.0719年2055.2676.6567.0748.7118年2077.4497.0648.2242.8817年资料来源:碧桂园集团2017-2021年年度报告、2022年中期报告4 我国房地产企业经营发展能力提升对策和和建议基于以上分析,本文分别从盈利能力、营运能力、偿债能力和发展能力四个方面最碧桂园集团提出以下针对性的建议:一是调整盈利点,提升自身盈利能力。

碧桂园集团的主营业务为房地产开发与销售,在地产下行的大趋势之下,资产的盈利能力受到极大的影响。