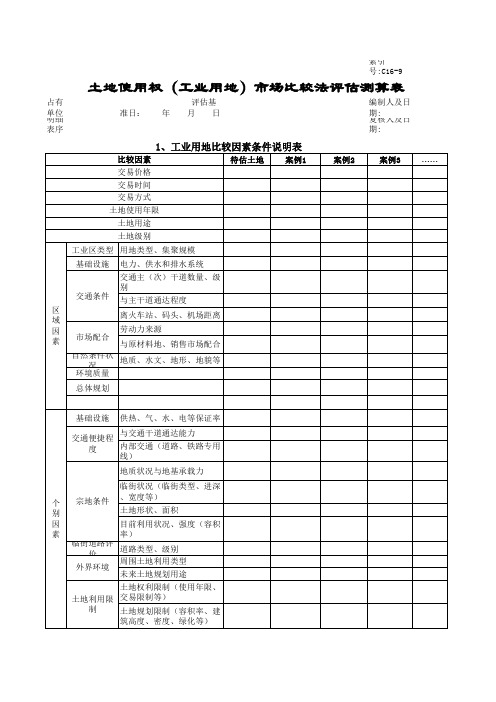

土地评估市场比较法计算表

推荐-土地使用权工业用地市场比较法评估测算表 精品

周围土地利用类型 外界环境

未来土地规划用途

100/ (100)

100/ (100)

土地权利限制(使用年限、 100/

交易限制等) 土地利用限

(100)

制

土地规划限制(容积率、建 100/

筑高度、密度、绿化等) (100)

比准价格 评估单价的确定:

案例2

案例3

……

与原材料地、销售市场配合

100/ (100)

100/ (100)

100/ (100)

自然条件状 况

地质、水文、地形、地貌等

环境质量

总体规划

100/ (110000/) (110000/) (110000/)

基础设施 供热、气、水、电等保证率

交通便捷程 与交通干道通达能力

度

内部交通(道路、铁路专用

线)

交通主(次)干道数量、级

别 交通条件 与主干道通达程度

区 域

离火车站、码头、机场距离

因 素

劳动力来源 市场配合

与原材料地、销售市场配合

自然条件状 况

地质、水文、地形、地貌等

环境质量

总体规划

案例2

案例3

……

基础设施 供热、气、水、电等保证率

交通便捷程 与交通干道通达能力

度

内部交通(道路、铁路专用

线)

地质状况与地基承载力

100

个

土地形状、面积

100

别 因

目前利用状况、强度(容积 率)

100

素

临街道路评 价

道路类型、级别

100

周围土地利用类型

100

外界环境

未来土地规划用途

100

土地权利限制(使用年限、 土地利用限 交易限制等)

土地评估说明

五、土地使用权评估说明(一)土地评估范围纳入本次评估范围的是华北制药金坦生物技术股份有限公司的1宗出让土地。

(二)土地使用权概况介绍1. 土地登记状况纳入本次评估范围的无形资产-土地使用权共1项,总面积为26747.6平方米,宗地位置、用途、面积、土地证书号、地号、图号等详见《土地登记状况表》(1)土地登记状况(二)土地权利状况待估宗地的土地所有权属于国家所有,华北制药金坦生物技术股份有限公司合法拥有其土地使用权。

根据委托方提供的权属资料及现场勘查情况,待估宗地来源合法,产权清楚。

待估宗地没有设定他项权利。

(三)土地利用状况根据委托方提供资料及现场勘察,本次评估宗地面积26747.6平方米,宗地内主要建筑为质检办公楼、仓储及动力中心、动物房、工程楼、热力一站、车库、警卫室、乙肝房屋等,主要为框架及砖混结构,至估价基准日由华药集团金坦生物技术开发有限公司使用。

2.土地权利状况待估宗地的土地所有权属于国家所有,华北制药金坦生物技术股份有限公司合法拥有其土地使用权。

根据委托方提供的权属资料及现场勘查情况,全部待估宗地来源合法,产权清楚。

待估宗地没有设有他项权利(详见表《土地登记状况表》)。

3.利用状况根据委托方提供的权属资料及现场勘查情况,待估宗地具体利用情况见下表:待估宗地利用状况表建筑物和构筑物具体情况详见房屋建筑物评估说明。

(三)地价定义根据委托方提供的资料及现场勘查情况,各待估宗地土地登记用途、设定用途、设定年期、实际及设定开发程度等状况详见下表:待估宗地地价定义表备注:七通指通水、通路、通电、通讯、排水、通暖、通气;一平指宗地内场地平整。

考虑到宗地红线内基础设施开发费用已计入资产评估值中,为了避免资产重复计算,本次评估设定的土地开发程度均指宗地红线外的基础设施开发程度和红线内场地平整状况。

本次评估价格是指在上述设定用途、开发程度和法定剩余年期条件下,于评估基准日2008年6月30日的土地使用权价格。

土地评估市场法参考

一、市场比较法与估价过程根据《城镇土地估价规程》以及估价对象的具体条件、用地性质及估价目的,结合估价师收集的有关资料,考虑到当地地产市场发育程度,选择估价方法。

由于澳头镇土地成交市场比较活跃,同类土地交易案例比较多,可采用市场比较法求取土地价格。

市场比较法是将估价对象与在估价时点近期有过交易的类似土地进行比较,对这些类似土地的已知价格做适当修正,以此估算估价对象的客观合理价格或价值。

根据本公司所掌握的市场资料,采用土地交易中的替代原则,选取与估价对象所属土地具有相关性的案例,并分别进行实地勘察,做出交易情况、交易期日、区域因素与个别因素的修正,计算估价对象价格。

1. 选取案例通过对澳头镇土地交易市场的调查,选取近期同一供需圈内邻近地区的三个交易案例进行比较。

案例A:·地点:澳头猪仔潭·时间:2004年9月·用途:商住交易价格为地面单价470元/平方米。

地块为“三通一平”熟地;规划容积率,剩余土地使用年限63年,土地面积5451平方米。

案例B:·地点:澳头镇澳霞大道边·时间:2004年8月·用途:商住交易价格为地面单价420元/平方米。

地块为“三通一平”熟地;规划容积率,剩余土地使用年限60年,土地面积7200平方米案例C:·地点:澳头镇国税局边·时间:2004年9月·用途:商住交易价格为地面单价520元/平方米。

地块为“三通一平”熟地;规划容积率,剩余土地使用年限65年,土地面积11900平方米2.比较因素选择依据估价对象的区域条件及个别条件,采用市场比较法时选择的比较因素主要有:交易时间、交易方式、土地位置、土地用途、土地级别、土地使用年限、交通条件、集聚程度、基础设施、公共服务配套、宗地形状、地上容积率、工程地质条件、公交便捷程度、土地利用难易程度。

(1)用途:指土地的合法规划用途;(2)土地使用年限:指土地的合法有效可使用年限;(3)交易时间因素:指由于时间的因素房地产交易价格会不同;(4)交易情况因素:指房地产交易中交易双方的公开、公平及客观程度等;(5)区位因素:区域因素主要有位置、用途、距市中心距离、交通条件、基础设施状况、环境质量等;(6)个别因素:个别因素主要有地势、地貌、宗地形状、宗地面积、宗地容积率。

土地估价基本方法

土地估价基本方法土地估价基本方法土地价格评估的基本方法有市场比较法、收益还原法、成本逼近法、剩余法和基准地价系数修正法,另外路线价法也是土地价格评估中常用的方法。

(一)市场比较法市场比较法是土地估价中最基本、最常用的估价方法之一,也是国际上通用的基本估价方法。

市场比较法是根据市场替代原理,将待估土地与具有替代性的,且在近期市场上交易的类似土地进行比较,并对类似土地的成交价格作适当修正,以此估算带估土地客观合理价格的方法。

市场比较法的理论依据是替代经济原理。

根据经济学理论,在同一市场上,对于具有相同效用的商品,应该具有相同的市场价格,即具有完全的替代关系。

在同一市场上具有替代关系的两个以上商品会因为相互竞争而使其价格相互牵制而趋于一致。

市场比较法就是通过对具有替代关系的类似土地的交易价格进行修正,求得待估宗地的价格。

基本公式:Vd=Vb x A x B x D x EVd—待估宗地的价格Vb—比较实例宗地价格A—待估宗地情况指数/ 比较实例宗地情况指数= 正常情况指数/ 比较实例宗地情况指数B—待估宗地估价期日地价指数/ 比较实例宗地交易日期地价指数D—待估宗地区域因素条件指数/ 比较实例宗地区域因素条件指数E—待估宗地个别因素条件指数/ 比较实例宗地个别因素条件指数归结起来看,这种方法是在两个可比的土地商品之间按照它们的情况指数、价格指数、区域因素和个别因素的比值来确定待估地的价值。

(二)收益还原法收益还原法又称收益法、收益资本化法、地租资本化法等。

是将待估土地未来正常年纯收益,以一定的土地还原利率还原,以此估算带估土地价格的方法。

由于土地具有永续性,因而人们可以期待外来的土地收益。

当把这未来若干年延续而不断取得的土地纯收益以一定的还原利率折现为现在的价值时,它就表现为土地价格。

从理论上讲,具有永续性的财产都可以出售,即都有市场价格。

而这个市场价格也就是财产的现值,亦即等于其未来纯收益的折现价值。

成本法、收益法、市场比较法计算流程

三种估价方法的具体运用一、成本法成本法的运用分为两类:(一)新建好的房地产基本思路为:评估价格=土地取得成本+土地开发成本+建安成本+管理费+销售费+财务费(投资利息)+销售税费+开发利润。

如果是新建房屋不包括土地,则土地取得成本、土地开发成本去除。

该方法类似制作房地产投资估算表,运用较为繁琐,一般需要工程结算资料、报建规费收费文件等,实际操作中主要运用于当地无房屋重置价格规范文件,周围无可比销售案例、租赁收益案例等情况下。

(二)旧房地产基本思路为:评估价格=土地重置价格+建筑物(地上房屋)重置价格-建筑物折旧1、建筑物(地上房屋)重置价格建筑物(地上房屋)重置价格的计算方法有三种:(1)单位比较法:即每平方米多少元乘以房屋建筑面积。

我们常用的房屋重置价格文件即采用该方法。

该方法运用简单,是较为常用的方法,但需要重置价格文件经常更新,否则往往计算出来的价格差距较大,这时需要估价员有艺术的进行技术处理,把部分修正系数调高或者调低。

另部分大都市由于房屋交易及其活跃,当地估价师协会也不建议采用重置价格,要求多采用收益法和市场比较法。

长沙也属于此类情况,但湖南省其他地市仍广泛使用房屋重置价格。

(2)分部分项法:该方法把建筑物每部分的工程费用估算出来并累计计算总的工程造价,具体是:评估价格=基础工程+墙体工程+楼地面工程+屋面工程+给排水工程+供暖工程+电气工程+绿化工程+承包商间接费+开发商管理费、财务利息、税费等,如还有其他分部分项工程可在继续添加。

该方法同样必须获得工程结算资料,否则估价人员面对房屋无法有理有据的计算分布分项工程费,同时由于承包商间接费、开发商管理费、税费种类繁多,也很难去一一计算,按照某一比例计提又相当不准确,所以该方法因为很难获得有理有据的资料而经常无法运用。

(3)工料测量法:即把所有的工程用料如水泥、沙石、木材、钢铁等的用量乘以价格得到材料费用+加上人工费+机械台班费+税费+其他=房屋重建价格,该方法同样需要工程结算资料,否则无法运用,能够获得结算资料还要调整时间价差,使用比较繁琐,较少采用。

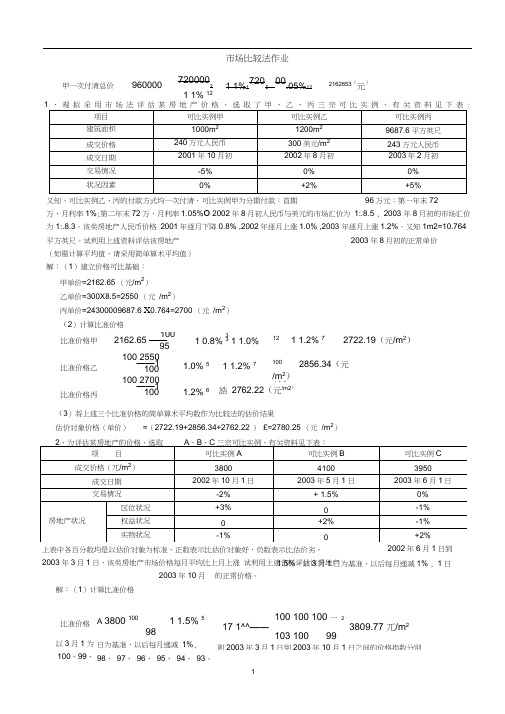

土地估价市场比较法例题

市场比较法作业又知,可比实例乙、丙的付款方式均一次付清,可比实例甲为分期付款:首期96万元;第一年末72万,月利率1%;第二年末72万,月利率1.05%O 2002年8月初人民币与美元的市场汇价为 1:.8.5 , 2003 年8月初的市场汇价为1:.8.3。

该类房地产人民币价格 2001年逐月下降0.8% ,2002年逐月上涨1.0% ,2003 年逐月上涨1.2%。

又知1m2=10.764平方英尺。

试利用上述资料评估该房地产 2003年8月初的正常单价(如需计算平均值,请采用简单算术平均值) 解:(1)建立价格可比基础:甲单价=2162.65 (元/m 2) 乙单价=300X8.5=2550 (元 /m 2)丙单价=24300009687.6 X 0.764=2700 (元 /m 2)(2)计算比准价格2002年6月1日到1.5%。

以3月1日为基准,以后每月递减1% , 1日的正常价格。

上表中各百分数均是以估价对象为标准,正数表示比估价对象好,负数表示比估价劣。

2003年3月1日,该类房地产市场价格每月平均比上月上涨 试利用上述资料评估该房地产2003年10月 解:(1)计算比准价格(3)将上述三个比准价格的简单算术平均数作为比较法的估价结果估价对象价格(单价)=(2722.19+2856.34+2762.22 ) £=2780.25 (元 /m 2)甲一次付清总价96000072000021 1% 121 1%1720:00.05%122162653(元)比准价格甲比准价格乙比准价格丙100 2162.65 —— 95100 2550 ——1 100 100 2700——1 100 31 0.8% 3 1 1.0% 1.0% 5 1.2% 612 1 1.2% 72722.19(元/m 2) 1 1.2% 7 100 2856.34(元/m 2) 102 誥 2762.22(元/m2) A 3800 1001 1.5% 5 98日为基准,以后每月递减 1%,98、 97、 96、 95、 94、 93。

土地使用权评估

要点:土地估价有五种方法,即市场比较法(基准地价修正)、收益法、成本法、假设开发法和路线价法。

一、市场比较法:要比照参照物进行交易情况修正、交易时间修正、区域因素修正和个别因素(包括土地使用年限和容积率)修正。

同时参照物应选择三个以上。

1.土地使用权年限修正系数计算:1 1计算式: y=(1- ---- )÷[1- ------ ](1+R)m (1+R)n其中:y--年限修正系数;n--参照物土地使用权限剩余年限;m--待估土地使用权限剩余年限;R--折现率。

2.容积率修正系数计算:待评地块容积率与地价的相关系数容积率修正系数= ---------------------参照地块容积率与地价相关系数3.基准地价系数修正法计算:计算公式: P=S×a1×a2其中:p --待评土地块使用权转让价格S --基准地价a1 --个别因素修正系数a2 --市场转让因素修正系数4.土地收益年限测算:计算式: n=N-Sn--土地收益年限;N--土地出让年限;S--已使用年限。

5.土地假设开发法计算:表达式:地价=卖楼价-建筑费-专业费用-利息-利润-税费6.宗地路线估价法:宗地价格=路线价×深度指数×宗地面积被评估宗地总价的计算公式为:nP= A∑ (Ki×Mi)i=1式中:P为待评宗地总价格;A为路线价;n为待评宗地划分的地段数;Ki为第i段地的深度指数;Mi为第i段的面积7.地产估价重置成本法:数学表达式:地产重置成本=土地取得费用+土地开发费用+税费+利息+利润+土地所有权收益如待估地块为非新开发土地,其评估值应在上式基础上扣减土地的各种贬值因素。

地产评估值=地产重置成本-各种贬值采用重置成本法评估土地使用权市场价值时,应注意其适用范围。

a.重置成本法适用于土地市场狭小,缺乏市场交易实例,无法采用市场比较法和收益现值法,以及其他土地估价方法评估的土地;b.重置成本法运用于工业用地估价,不适宜商业用地的估价;c.重置成本法一般适用于新开发土地的评估。

(土地)市场比较法

(二)估价过程1、运用市场比较法评估土地价格市场比较法即是在求取一宗待估土地的价格时,根据替代原则,将待估土地与较近时期内已经发生了交易的类似土地实例加以比较对照,并依据后者已知的价格,参照该土地的交易情况、期日、区域以及个别因素等差别,修正得出估价对象在评估期日地价的一种方法。

其计算公式为:待估宗地价格=比较实例宗地价格×待估宗地情况指数待估宗地估价期日地价指数–––––––––––––––––––––×–––––––––––––––––––––––––––––×比较实例宗地情况指数比较实例宗地交易日期地价指数待估宗地区域因素条件指数待估宗地个别因素条件指数––––––––––––––––––––––––––––×比较实例宗地区域因素条件指数比较实例宗地个别因素条件指数(1)比较实例选择选择比较交易实例时,根据待估宗地情况应符合以下要求:①用途相同②交易类型相同③属于正常交易④区域及个别条件相近⑤同一供需圈⑥估价期日相近⑦统一价格基础本次评估在收集到与待估宗地条件类似的多个实例中,选择了与待估宗地条件最为类似的三个交易实例作比较实例,它们的基本情况如下:实例A:该地块位于桂林市环城北二路东城别墅住宅区B2号,住宅用途,用地面积为325平方米,建筑容积率为0.7,土地使用年期限70年。

宗地所在区域繁华度一般,距市商业中心约2000米,距区域中心约4000米,宗地距公交车站距离约300米,环境污染程度小,绿化状况绿化率5-10%,宗地地形平坦,形状规则,基础设施配套程度完备,公用设施配套完备,目前规划有一定限制,宗地自身条件为面积和形状对土地利用有一定影响。

于2012年9月15日,宗地基础设施开发程度达到宗地红线外“五通”(即通路、通供水、通排水、通电、通讯),宗地红线内“五通”(即通路、通供水、通排水、通电、通讯)及“场地平整”的出让价格为3283元/平方米。