二次指数平滑法的研究与应用

r语言 二次指数平滑法

r语言二次指数平滑法二次指数平滑法是一种常用的时间序列预测方法,它可以通过对数据的加权平均来预测未来的趋势。

本文将详细介绍二次指数平滑法的原理、应用场景以及计算步骤。

一、二次指数平滑法的原理二次指数平滑法是指通过对数据的二次平滑来消除噪声,从而得到一个更加平滑的趋势线。

它主要包括两个平滑步骤:一次平滑和二次平滑。

一次平滑通过对数据进行加权平均来计算趋势线的初步估计。

在一次平滑中,每个数据点都有一个权重,权重越大表示该点对趋势线的贡献越大。

一次平滑可以消除偶然性的波动,但对于趋势的波动还不够敏感。

二次平滑在一次平滑的基础上再次对数据进行加权平均。

在二次平滑中,除了考虑每个数据点的权重外,还要考虑趋势线的权重,即趋势线对趋势的贡献有多大。

通过二次平滑,可以更好地反映数据中的趋势。

二、二次指数平滑法的应用场景二次指数平滑法广泛应用于各种需要预测未来趋势的场景,例如销售预测、股票预测、流量预测等。

它的优点在于简单、易懂,而且适用于不同种类的数据。

对于销售预测来说,二次指数平滑法可以将历史销售数据进行平滑处理,得到一个趋势线,再通过对趋势线的二次平滑来预测未来的销售趋势。

这对于企业的库存管理和生产计划非常有帮助。

对于股票预测来说,二次指数平滑法可以将历史股价数据进行平滑处理,得到一个趋势线,再通过对趋势线的二次平滑来预测未来的股价趋势。

这对于投资者的决策和策略制定非常有帮助。

对于流量预测来说,二次指数平滑法可以将历史流量数据进行平滑处理,得到一个趋势线,再通过对趋势线的二次平滑来预测未来的流量趋势。

这对于城市交通管理和资源调配非常有帮助。

三、二次指数平滑法的计算步骤二次指数平滑法的计算步骤主要包括以下几个步骤:1. 初始化:确定初始的趋势线和趋势值。

2. 一次平滑:通过一次平滑计算每个数据点的权重和趋势线的初步估计。

3. 二次平滑:通过二次平滑计算每个数据点的权重和趋势线的最终估计。

4. 预测:通过对趋势线进行预测,得到未来的趋势。

指数平滑法-应用技术-典例-详细教材

1.2 指数平滑法的基本公式

指数平滑法的基本公式是:

St · yt (1 )St 1

式中, St--时间t的平滑值; yt--时间t的实际值; St − 1--时间t-1的平滑值; α--平滑常数,其取值范围为[0,1]

由该公式可知: 1.St是yt和 St − 1的加权算数平均数,随着 α取值的 大小变化,决定yt和 St − 1对St的影响程度,当α 取1时,St = yt;当 取0时,St = St − 1。 2.St具有逐期追溯性质,可探源至St − t + 1为止,包 括全部数据。其过程中,平滑常数以指数形式递 减,故称之为指数平滑法。指数平滑常数取值至 关重要。平滑常数决定了平滑水平以及对预测值 与实际结果之间差异的响应速度。

(1)经验判断法。这种方法主要依赖于时间序列的

发展趋势和预测者的经验做出判断。

1、当时间序列呈现较稳定的水平趋势时,应选 较小的 值,一般可在0.05~0.20之间取值; 2、当时间序列有波动,但长期趋势变化不大时, 可选稍大的 值,常在0.1~0.4之间取值; 3、当时间序列波动很大,长期趋势变化幅度较 大,呈现明显且迅速的上升或下降趋势时,宜选 择较大的 值,如可在0.6~0.8间选值,以使预测模 型灵敏度高些,能迅速跟上数据的变化; 4、当时间序列数据是上升(或下降)的发展趋 势类型, 应取较大的值,在0.6~1之间。

yt f (Tt , St , Ct , It )

谢 谢 观 赏

设一次指数平滑为

,则二次指数平滑

的计算公式为:

若时间序列 从某时期开始具有直线趋势,且 认为未来时期亦按此直线趋势变化,则与趋势移动平均类 似,可用如下的直线趋势模型来预测。

式中t为当前时期数;T为由当前时期数t到预测期的时 期数; 为第t+T期的预测值; 为截距, 为斜率, 其计算公式为:

二次移动平均法与指数平滑法

二次移动平均法一次移动平均法一般只适用于现象没有明显的上升或下降趋势的现象,若时间数列呈直线趋势,则要进行二次移动平均法。

二次移动平均法,就是在一次移动平均的基础上再进行一次移动平均。

建立二次移动平均法直线预测模型:式中:和分别代表第t期的一次移动平均数和二次移动平均数;,N为选择移动平均的时期数。

应用二次移动平均法请注意:1.时间数列发展趋势为直线型;2.在计算以及时,移动平均的项数N应相同,其值的确定方法同一次移动平均; 3) 与不直接用于预测。

指数平滑法指数平滑法是在移动平均法的基础上发展起来的一种趋势分析预测法。

其具体操作方法是以前期的实际值和前期的预测值(或平滑值),经过修匀处理后作为本期预测值。

根据平滑次数不同,指数平滑法分为一次指数平滑法和二次指数平滑法。

一次指数平滑法一次指数平滑公式是由移动平均数的计算公式改进而来的,其基本公式为:式中:为第t期一次指数平滑值;为第t–1期一次指数平滑值; a为平滑系数。

平滑系数a在原数列波动不大时,a取较小值(0.1—0.3),以加重前期预测值的权重;若原数列波动较大时,则a可取较大值(如0.6—0.9),以加重前期观测值的权重。

实践中可分别用几个不同的a值试算对比,然后选用误差较小的a值。

对于初始值的确定,若资料项数较大(如n大于或等于50)则可把第一期观测值作为初始值使用,因为经过多次平滑推算后,对的影响已经不会很大了,若资料项数n较小(n小于或等于20),此时可用前几期观测值的平均数作为使用。

二次指数平滑法一次指数平滑一般也只能适用于没有明显趋势的现象,若时间数列呈上升或下降的直线趋势变化,则要进行二次指数平滑。

二次指数平滑法是在第一次平滑的基础上再进行一次指数平滑。

因此,二次指数平滑值计算公式为:式中:分别为t期和t–1期的二次指数平滑值;a为平滑系数。

在和已知的条件下,二次指数平滑法的预测模型为:。

二次指数平滑法-myOM

15

预测方法分类图

德尔菲法 定性预 测方法 预测 方法 定量预 测方法 时间序列 模型 部门主管集体讨论法

用户调查法

销售人员意见汇集法 因果模型 移动平均法 时间序列 平滑模型 时间序列 分解模型 指数平滑法 乘法模型 加法模型

16

两类需求预测方法的应用场合

定性预测方法: 1. 模糊和已知数据很少的场合(如新产品、新技术的发展) 2. 与直觉或经验有关的场合(如产品通过网络的销售量) 定量预测方法: 1. 稳定和已知很多历史数据的场合(如现有产品、当前技 术的发展) 2. 与数学技巧有关(如彩电的销售量)

12

2、预测的种类(宏观)

科学预测:对科学发展情况的预计与推测。如门捷列夫元 素周期表 技术预测:对技术进步情况的预计与推测。如能源技术 经济预测:对经济发展情况的预计与推测。 社会预测:对社会未来发展状况的预计与推测。如人口预 测、环境预测、社会制度等 需求预测:需求预测不仅为企业给出了其产品在未来的一 段时间里的需求期望水平,而且为企业的计划与控制决 策提供依据。

二次曲线指数平滑法

0.225576

24.64799

17

1999

25.93

24.44553

22.99798

21.68169

26.02432

1.775674

0.131251

26.68459

18

2000

28.04

26.24276

24.62037

23.15103

28.0182

2.005012

0.153048

27.86562

19

2001

29.45

27.84638

26.23338

24.6922

29.53122

1.792582

0.071831

30.09974

20

2002

31.47

29.65819

27.94578

26.31899

31.45621

1.926448

0.085617

31.35971

21

2003

33.99

31.8241

29.88494

一次移动平均法 一次指数平滑法 线性二次移动平均法 线性二次指数平滑法 二次曲线指数平滑法

销售额 预测值

销售额 预测值

一次移动平均法

一次指数平滑法

图表标题 1 2 3 4 5 6 7 8 9 10 11 12 13

有明显的线性变化趋势时 用线性二次移动平均法

线性二次指数平滑法

应用背景:

有的时间序列虽然有增加或减少趋势,但不一定 是线性的,可能按二次曲线的形状增加而减少。

20.76097

1.146825

0.120052

20.34774

15

1997

霍尔特双参数指数平滑法

霍尔特双参数指数平滑法

霍尔特双参数指数平滑法(Holt's double exponential smoothing)是一种用于预测时间序列数据的方法,特别适用于趋势变化较大的数据。

该方法基于加法模型,将时间序列数据拆分为趋势部分和季节部分,并使用两个参数对数据进行平滑处理。

主要包括两个步骤:一次平滑和二次平滑。

一次平滑是通过对原始数据进行加权平均来计算趋势的初始估计。

可以使用加权平均的方法来平滑数据,例如简单平均或指数平均。

二次平滑是通过对一次平滑得到的趋势数据再进行加权平均来得到最终的趋势估计。

同样可以使用加权平均的方法来平滑一次平滑得到的数据。

最终的预测值可以通过将一次平滑得到的趋势估计与原始数据的季节部分相加得到。

同时,可以基于二次平滑的结果来进行对未来的趋势的预测。

霍尔特双参数指数平滑法是一种简单而有效的时间序列预测方法,适用于许多不同的应用领域,例如销售预测、股票预测等。

然而,它也有一些限制,例如对于具有较长周期性的数据可能不太适用。

因此,在应用时需要根据具体情况进行合理使用。

二次指数平滑法-myOM

根据国家统计局公报,2005年我国粮食产量为 9680亿斤,棉花产量为570万吨,油料产量为3078万 吨。陈锡康等的预测得到证实,误差仅分别为产量 的1.3% 0.9%和0.6%。

这项预测为政府判断粮食生产形势,制订农业 和粮食政策提供了科学依据。在安排粮食收购(粮仓 建设及准备粮食收购资金等)、消费、储存、运输、 进口、出口等方面产生突出的社会经济效益。

21

4、影响需求预测的因素

商业周期 产品生命周期 竞争者的行为 顾客偏好 随机影响 ……

广告 促销努力

商业信誉

产品设计 产品质量 信用政策 …… 企业通过 努力可以 做到

22

企业无法 控制

5、预测中应注意的几个问题

费用

判断在预测中的作用

选择预测方法 辨别信息 取舍预测结果

14

需求预测的种类(按主客观因素所起的作用)

定性预测方法:又称主观预测法,因为其依据是来源 不同的各种主观意见。它简单明了,不需要数学公 式。包括:德尔菲法、部门主观集体讨论法、用户 调查法、销售人员意见汇集法等。 定量预测方法:又称统计预测法,其主要特点是利用 统计资料和数学模型来进行预测。定量预测法并不 完全排除主观因素。可分为:因果模型和时间序列 模型。

早在上世纪70年代末,原中共中央书记处农村政策 研究室和国务院农村发展研究中心安排中国科学院从事 全国粮食产量预测并提出两项要求: 第一、为便于中央及早安排粮食的消费、存储和进 出口,要求预测提前期为半年左右。如果到九月份或十 月份才发现粮食歉收需要进口,国际市场粮价就已大幅 度上升了。 第二、要求预测很精确,误差在3%以下。 陈锡康在管理科学与工程领域上的主要科研成就为 提出投入占用产出技术和进行全国粮食产量预测研究。 陈锡康在预测全国粮食产量,编制中国农业投入产 出表过程中,发现耕地、水、固定资产等占用品在粮食 生产中起重要作用,但在传统的投入产出模型中没有得 到充分反映。 4

指数平滑法应用案例

Excel应用案例指数平滑法移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。

这往往不符合实际情况。

指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。

1. 指数平滑法的基本理论根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。

①一次指数平滑法设时间序列为,则一次指数平滑公式为:式中为第 t周期的一次指数平滑值;为加权系数,0<<1。

为了弄清指数平滑的实质,将上述公式依次展开,可得:由于0<<1,当→∞时,→0,于是上述公式变为:由此可见实际上是的加权平均。

加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,权数愈小,且权数之和等于1,即。

因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。

用上述平滑值进行预测,就是一次指数平滑法。

其预测模型为:即以第t周期的一次指数平滑值作为第t+1期的预测值。

②二次指数平滑法当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。

但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。

因此,也需要进行修正。

修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。

故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为:若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。

式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测值;为截距,为斜率,其计算公式为:③三次指数平滑法若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。

二次指数平滑法Microsoft Word 文档

二次指数平滑法二次指数平滑法(Second exponential smoothing method)[编辑]什么是二次指数平滑法二次指数平滑法是对一次指数平滑值作再一次指数平滑的方法。

它不能单独地进行预测,必须与一次指数平滑法配合,建立预测的数学模型,然后运用数学模型确定预测值。

一次移动平均法的两个限制因素在线性二次移动平均法中也才存在,线性二次指数,平滑法只利用三个数据和一个α值就可进行计算;在大多数情况下,一般更喜欢用线性二次指数平滑法作为预测方法。

[编辑]二次指数平滑法的优点[1]二次指数平滑法实质上是将历史数据进行加权平均作为未来时刻的预测结果。

它具有计算简单、样本要求量较少、适应性较强、结果较稳定。

[编辑]二次指数平滑法的计算线性二次指数平滑法的公式为:(1)式中:分别为t期和t–1期的二次指数平滑值;a为平滑系数。

在和已知的条件下,二次指数平滑法的预测模型为:(2)(3)T为预测超前期数例5:某地1983年至1993年财政入的资料如下,试用指数平滑法求解趋势直线方程并预测1996年的财政收入。

计算过程及结果如下:由上表可知:;;;,a=0.9 则所求模型为:[编辑]二次指数平滑法实例分析[2]表中第③栏是我国1978-2002年全社会客运量的资料,据期绘制散点图,见下图,可以看出,各年的客运量资料基本呈线性趋势,但在几个不同的时期直线有不同的斜率,因此考虑用变参数线性趋势模型进行预测。

具体步骤如下:表 我国1978-2002年全社会客运量及预测值 单位:万人年份 时间t 全社会客运量y 各期的一次指数平滑值 各期的二次指数平滑值a tb t① ② ③ ④ ⑤ ⑥ ⑦ ⑧ 253993.0 253993.0 1978 1 253993 253993.0 253993.0 253993.0 0.0 1979 2 289665 275396.2 266834.9 283957.5 12841.9 253993.0 1980 3 341785 315229.5 295871.7 334587.3 29036.7 296799.4 1981 4 384763 356949.6 332518.4 381380.8 36646.8 363624.0 1982 5 428964 400158.2 373102.3 427214.2 40583.9 418027.5 1983 6 470614 442431.7 414699.9 470163.4 41597.6 467798.1 1984 7 530217 495102.9 462941.7 527264.1 48241.8 511761.1 1985 8 620206 570164.8 527275.5 613054.0 64333.8 575505.81986 9 688212 640993.1 595506.1 686480.1 68230.5 677387.8 1987 10 746422 704250.4 660752.7 747748.2 65246.6 754710.7 1988 11 809592 767455.4 724774.3 810136.4 64021.6 812994.8 1989 12 791376 781807.8 758994.4 804621.1 34220.1 874158.1 1990 13 772682 776332.3 769397.1 783267.5 10402.8 838841.2 1991 14 806048 794161.7 784255.9 804067.6 14858.8 793670.2 1992 15 860855 834177.7 814209.0 854146.4 29953.1 818926.3 1993 16 99663 931651.5 884674.5 978628.5 70465.5 884099.5 1994 17 1092883 1028390.4 970904.0 1085876.8 86229.6 1049094.0 1995 18 1172596 1114913.8 1057309.9 1172517.6 86405.8 1172106.3 1996 19 1245356 1193179.1 1138831.4 1247526.8 81521.5 1258923.5 1997 20 1326094 1272928.0 1219289.4 1326566.7 80458.0 1329048.3 1998 21 1378717 1336401.4 1289556.6 1383246.2 70267.2 1407024.7 1999 22 1394413 1371208.4 1338547.7 1403869.1 48991.1 1453513.4 2000 23 1478573 1435627.1 1396795.4 1474458.9 58247.7 1452860.1第一步,计算一次指数平滑值。

指数平滑法-应用技术-典例-详细教材

3.2 补充:时间序列分解法

经济时间序列的变化受到长期趋势、季节变动、周期变动和 不规则变动这四个因素的影响。其中: 1.长期趋势因素(T)反映了经济现象在一个较长时间内的发 展方向,它可以在一个相当长的时间 内表现为一种近似直线的持续向上或持续向下或平稳的趋势。 2.季节变动因素(S)是经济现象受季节变动影响所形成的一 种长度和幅度固定的周期波动。 3.周期变动因素(C)周期变动因素也称循环变动因素,它是 受各种经济因素影响形成的上下起伏不定的波动。 4.不规则变动因素(I)不规则变动又称随机变动,它是受各 种偶然因素影响所形成的不规则变动。

1.1 指数平滑法简介

指数平滑法是生产预测中常用的一种方法。也用于中短期 经济发展趋势预测,所有预测方法中,指数平滑是用得最 多的一种。 简单的全期平均法是对时间数列的过去数据一个不漏地全 部加以同等利用; 移动平均法则不考虑较远期的数据,并在加权移动平均法 中给予近期资料更大的权重; 指数平滑法则兼容了全期平均和移动平均所长,不舍弃过 去的数据,但是仅给予逐渐减弱的影响程度,即随着数据 的远离,赋予逐渐收敛为零的权数。

(1)经验判断法。这种方法主要依赖于时间序列的

发展趋势和预测者的经验做出判断。

1、当时间序列呈现较稳定的水平趋势时,应选 较小的 值,一般可在0.05~0.20之间取值; 2、当时间序列有波动,但长期趋势变化不大时, 可选稍大的 值,常在0.1~0.4之间取值; 3、当时间序列波动很大,长期趋势变化幅度较 大,呈现明显且迅速的上升或下降趋势时,宜选 择较大的 值,如可在0.6~0.8间选值,以使预测模 型灵敏度高些,能迅速跟上数据的变化; 4、当时间序列数据是上升(或下降)的发展趋 势类型, 应取较大的值,在0.6~1之间。

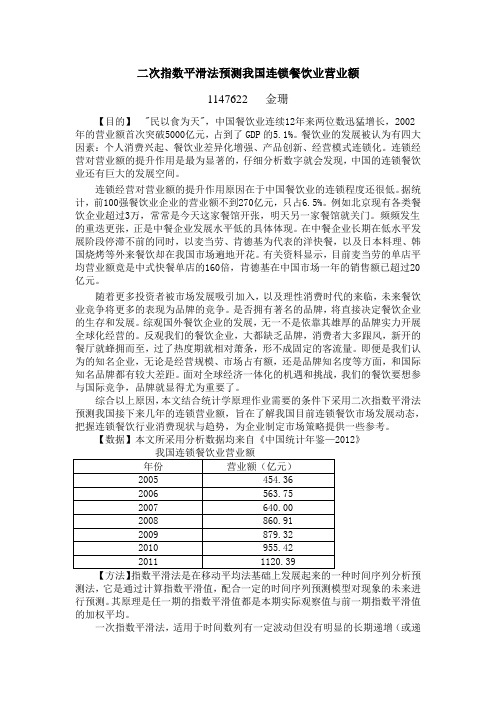

二次指数平滑法预测我国连锁餐饮业营业额

二次指数平滑法预测我国连锁餐饮业营业额1147622 金珊【目的】"民以食为天",中国餐饮业连续12年来两位数迅猛增长,2002年的营业额首次突破5000亿元,占到了GDP的5.1%。

餐饮业的发展被认为有四大因素:个人消费兴起、餐饮业差异化增强、产品创新、经营模式连锁化。

连锁经营对营业额的提升作用是最为显著的,仔细分析数字就会发现,中国的连锁餐饮业还有巨大的发展空间。

连锁经营对营业额的提升作用原因在于中国餐饮业的连锁程度还很低。

据统计,前100强餐饮业企业的营业额不到270亿元,只占6.5%。

例如北京现有各类餐饮企业超过3万,常常是今天这家餐馆开张,明天另一家餐馆就关门。

频频发生的重迭更张,正是中餐企业发展水平低的具体体现。

在中餐企业长期在低水平发展阶段停滞不前的同时,以麦当劳、肯德基为代表的洋快餐,以及日本料理、韩国烧烤等外来餐饮却在我国市场遍地开花。

有关资料显示,目前麦当劳的单店平均营业额竟是中式快餐单店的160倍,肯德基在中国市场一年的销售额已超过20亿元。

随着更多投资者被市场发展吸引加入,以及理性消费时代的来临,未来餐饮业竞争将更多的表现为品牌的竞争。

是否拥有著名的品牌,将直接决定餐饮企业的生存和发展。

综观国外餐饮企业的发展,无一不是依靠其雄厚的品牌实力开展全球化经营的。

反观我们的餐饮企业,大都缺乏品牌,消费者大多跟风,新开的餐厅就蜂拥而至,过了热度期就相对萧条,形不成固定的客流量。

即便是我们认为的知名企业,无论是经营规模、市场占有额,还是品牌知名度等方面,和国际知名品牌都有较大差距。

面对全球经济一体化的机遇和挑战,我们的餐饮要想参与国际竞争,品牌就显得尤为重要了。

综合以上原因,本文结合统计学原理作业需要的条件下采用二次指数平滑法预测我国接下来几年的连锁营业额,旨在了解我国目前连锁餐饮市场发展动态,把握连锁餐饮行业消费现状与趋势,为企业制定市场策略提供一些参考。

【数据】本文所采用分析数据均来自《中国统计年鉴—2012》我国连锁餐饮业营业额年份营业额(亿元)2005 454.362006 563.752007 640.002008 860.912009 879.322010 955.422011 1120.39【方法】指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。

二次指数平滑法-myOM

1

内容提要

一、预测的基本概念 二、定性预测方法 三、定量预测方法

本讲提纲

2

一、预测的基本概念

导入案例——陈锡康因成功预测粮食产量获首届 “复旦管理学杰出贡献奖”

多年来,中国科学院数学与系统科学研究院陈锡康 研究员利用投入占用产出技术和考虑报酬递减的非线性 预测方程等进行全国粮食产量预测获得了显著成绩,于 2006年9月荣获首届“复旦管理学杰出贡献奖” 复旦管理学奖励基金会由复旦校友、原中共中央政 治局常委、国务院副总理李岚清同志发起, 成立于2005 年9月。基金会的宗旨是奖励我国在管理学领域作出杰出 贡献的工作者,倡导管理学理论符合中国国情,并密切 与实践相结合,推动我国管理学的长远发展,促进我国 管理学人才的成长,提高我国管理学在国际上的学术地 3 位和影响力。

7

1、什么是预测?

Forecast, Predict, Prophesy

预测是对未来可能发生的情况的预计与推测。

8

“A forecast is an objective estimate of future demand attained by projecting a pattern of events of the past into the future.”* “A prediction is a subjective estimate of what events will happen in the future, based on extrapolating or interpreting data that occurred in the past.” * David F. Ross, Distribution Planning and Control, Chapman & Hall, New York, 1995, p.212.

二次指数平滑法的应用

二次指数平滑法的应用庄赟二次指数平滑法也称布朗指数平滑法。

二次指数平滑值记为)2(tS ,它是对一次指数平滑值)1(t S 计算的平滑值,即)2(1)1()2()1(--+=t ttS αS αS (1)二次指数平滑法主要用于变参数线性趋势时间序列的预测。

变参数线性趋势预测模型的表达式为:Tb a y t t T t +=+^(2)(2)式的预测模型与一般的线性趋势模型的区别在于,式中t a 、t b 是参数变量,随着时间自变量t 的变化而变化,即直线在各时期的截距和斜率是可能不同的; T 是从t 期开始的预测期数。

运用二次指数平滑法求解(2)式可得参数变量的表达式,即(1)(2)(1)(2)2()1t t t t t ta S Sb S S αα⎧=-⎪⎨=-⎪-⎩ (3)根据(3)求出各期参数变量的取值,代入(2)式,则具有无限期的预测能力,当仅作一期预测时,有^(1)(2)(1)(2)1(1)(2)2()12111t t t tttt tty a b S S S S S S ααααα+=+=-+---=--- (4)表1中第③栏是我国1978-2002年全社会客运量的资料,据期绘制散点图,见图1,可以看出,各年的客运量资料基本呈线性趋势,但在几个不同的时期直线有不同的斜率,因此考虑用变参数线性趋势模型进行预测。

具体步骤如下:第一步,计算一次指数平滑值。

取6.0=α, 2539931)1(0)2(0===y S S ,根据一次指数平滑公式)1(1)1()1(--+=t t t S αy αS ,可计算各期的一次指数平滑预测值: 1978年:2539932539934.02539936.04.06.0)1(01)1(1=⨯+⨯=⨯+⨯=S y S1979年:2.2753962539934.02896656.04.06.0)1(12)1(2=⨯+⨯=⨯+⨯=S y S同理可得各年的一次指数平滑预测值,见表1中第④栏。

二次移动平均法与指数平滑法

二次移动平均法一次移动平均法一般只适用于现象没有明显的上升或下降趋势的现象,若时间数列呈直线趋势,则要进行二次移动平均法。

二次移动平均法,就是在一次移动平均的基础上再进行一次移动平均。

建立二次移动平均法直线预测模型:式中:和分别代表第t期的一次移动平均数和二次移动平均数;,N为选择移动平均的时期数。

应用二次移动平均法请注意:1.时间数列发展趋势为直线型;2.在计算以及时,移动平均的项数N应相同,其值的确定方法同一次移动平均; 3) 与不直接用于预测。

指数平滑法指数平滑法是在移动平均法的基础上发展起来的一种趋势分析预测法。

其具体操作方法是以前期的实际值和前期的预测值(或平滑值),经过修匀处理后作为本期预测值。

根据平滑次数不同,指数平滑法分为一次指数平滑法和二次指数平滑法。

一次指数平滑法一次指数平滑公式是由移动平均数的计算公式改进而来的,其基本公式为:式中:为第t期一次指数平滑值;为第t–1期一次指数平滑值;a为平滑系数。

平滑系数a在原数列波动不大时,a取较小值(0.1—0.3),以加重前期预测值的权重;若原数列波动较大时,则a可取较大值(如0.6—0.9),以加重前期观测值的权重。

实践中可分别用几个不同的a值试算对比,然后选用误差较小的a值。

对于初始值的确定,若资料项数较大(如n大于或等于50)则可把第一期观测值作为初始值使用,因为经过多次平滑推算后,对的影响已经不会很大了,若资料项数n较小(n小于或等于20),此时可用前几期观测值的平均数作为使用。

二次指数平滑法一次指数平滑一般也只能适用于没有明显趋势的现象,若时间数列呈上升或下降的直线趋势变化,则要进行二次指数平滑。

二次指数平滑法是在第一次平滑的基础上再进行一次指数平滑。

因此,二次指数平滑值计算公式为:式中:分别为t期和t–1期的二次指数平滑值;a为平滑系数。

在和已知的条件下,二次指数平滑法的预测模型为:。

二次指数平滑预测模型的一点探讨

利 用 指 数 平 滑 序 列 计 算 参 数 at 与 bt 袁

a扇设

设 设

t

=

2S

(1 t

)-S

(2 t

),

设

b缮设

设

设 墒设

t

=

琢 1-琢

(

S

( t

1

)

-

S

( t

2

)

)

构 造 预 测 模 型 院 x蓻 t + m = at + btm , m = 1 , 2 , 噎噎

蓻x t + m 是 第 t + m 期 的 预 测 值 遥

年份 t 1

2

3

4

5

6

7

8

9

(1)

St

11 . 14 11 . 12 12 . 48 15 . 11 17 . 13 19 . 50 21 . 17 24 . 29 27 . 81

S(2) t

11 . 59 11 . 41 11 . 83 12 . 09 14 . 11 15 . 31 17 . 89 19 . 45 22 . 79

156 科技视界 Science & Technology Vision

渊2冤

在进行指数平滑预测时袁平滑系数 琢 的选择很重

要袁若时间序列波动较小袁则 琢 应取小一点袁范围在

0.1~0.5袁若时间序列波动较大袁则 琢 应取大一点袁如

0.6~0.8 之间遥

2 二次指数平滑预测模型

当时间序列成直线趋势变动时袁用一次指数平滑

进行预测存在明显的滞后偏差袁而利用二次指数平滑

预测法袁建立直线预测模型能较好的消除滞后偏差袁

Science & Technology Vision

通过二次指数平滑构建生猪价格短周期量化模型的方法与预测效果评估

期货及衍生品中国证券期货SECURITIES &FUTURES OF CHINA2021年3月D O I:10. 19766/j. cnki. zgzqqh.2021. 1.003通过二次指数平滑构建生猪价格短周期量化 模型的方法与预测效果评估杨雪1李文献2(1.武汉中育科技有限公司武汉430000;2•河南龙凤山股份有限公司驻马店463000)摘要:基于供需逻辑设计的长周期量化模型对生猪价格趋势变化及周期判断无法在短期内完全 体现,因此为提高预测对市场变化的响应速度,更准确地判断周期进程,设计短周期量化模型具有重 要意义。

本文主要通过二次指数平滑方法构建生猪价格短周期量化模型来预测本轮猪周期生猪价格,且在二次指数平滑及衰减趋势方法的基础上,设计综合评估指数,比较多种参数确定方法从而选择最 优值,输出多组初始预测值,进一步设计加权方法计算加权预测值和预测带,模型预测效果良好,可为生猪价格短期预测提供参考,与长周期模型形成互补。

关键词:生猪市场二次指数平滑价格预测一、前言2018年8月以来,非洲猪瘟严重影响生猪生 产效率,推动了新一轮猪周期的产生,生猪价格 大幅波动,本文对分析生猪价格规律预测趋势变 化具有重要意义。

杨雪和李文献根据供需价格理 论分析设计主因(非洲猪瘟)量化模型(Quantit a t i v e model of hog price cycle caused by African Swine Fever,Q M-A S F),预测月度价格趋势,将本轮猪周期划分为主因影响期、供应减少期、产能恢复期、产能释放期、产能调整期和成本竞 争期六个阶段。

又通过对生产区与消费区在猪周 期进程中价格变动的差异性分析,设计生猪调运 指数,反映供需变化和所处猪周期阶段,预测生 猪价格走势,对Q M - A S F的预测提供补充与预警信息。

但Q M - A S F作为长周期模型,其预测 判断无法在短期内完全体现,调运指数的预警作 用也需要通过一段时间的观察再确定,仅依靠上 述两种方法无法及时判断生猪价格变化和周期的 起点与终点。

二次指数平滑法

二次指数平滑法的计算线性二次指数平滑法的公式为:(1)式中:分别为t 期和t –1期的二次指数平滑值;a 为平滑系数。

在和已知的条件下,二次指数平滑法的预测模型为:(2)(3)T 为预测超前期数例5:某地1983年至1993年财政入的资料如下,试用指数平滑法求解趋势直线方程并预测1996年的财政收入。

计算过程及结果如下:年份 t财政收入(元)a=0.9 初始值为23a=0.9 初始值为28.4019831 29 28.4019842 36 35.24 34.5619853 40 39.52 39.0219864 48 47.15 46.1419875 54 53.32 52.6219886 62 61.13 60.2819897 70 69.0 68.231998 76 75.31 74.6019919 85 84.03 83.09199 2 194 93.00 92.01199 3 11103 102.00 101.00由上表可知:;;;,a=0.9 则所求模型为:1996年该地区财政收入预测值为: (万元)[编辑]二次指数平滑法实例分析[2]表中第③栏是我国1978-2002年全社会客运量的资料,据期绘制散点图,见下图,可以看出,各年的客运量资料基本呈线性趋势,但在几个不同的时期直线有不同的斜率,因此考虑用变参数线性趋势模型进行预测。

具体步骤如下:表我国1978-2002年全社会客运量及预测值单位:万人年份时间t全社会客运量y各期的一次指数平滑值各期的二次指数平滑值a tb t①②③④⑤⑥⑦⑧253993.0 253993.01978 1 253993 253993.0 253993.0 253993.0 0.01979 2 289665 275396.2 266834.9 283957.5 12841.9 253993.0 1980 3 341785 315229.5 295871.7 334587.3 29036.7 296799.4 1981 4 384763 356949.6 332518.4 381380.8 36646.8 363624.0 1982 5 428964 400158.2 373102.3 427214.2 40583.9 418027.5 1983 6 470614 442431.7 414699.9 470163.4 41597.6 467798.1 1984 7 530217 495102.9 462941.7 527264.1 48241.8 511761.11985 8 620206 570164.8 527275.5 613054.0 64333.8 575505.8 1986 9 688212 640993.1 595506.1 686480.1 68230.5 677387.8 1987 10 746422 704250.4 660752.7 747748.2 65246.6 754710.7 1988 11 809592 767455.4 724774.3 810136.4 64021.6 812994.8 1989 12 791376 781807.8 758994.4 804621.1 34220.1 874158.1 1990 13 772682 776332.3 769397.1 783267.5 10402.8 838841.2 1991 14 806048 794161.7 784255.9 804067.6 14858.8 793670.2 1992 15 860855 834177.7 814209.0 854146.4 29953.1 818926.3 1993 16 99663 931651.5 884674.5 978628.5 70465.5 884099.5 1994 17 1092883 1028390.4 970904.0 1085876.8 86229.6 1049094.0 1995 18 1172596 1114913.8 1057309.9 1172517.6 86405.8 1172106.3 1996 19 1245356 1193179.1 1138831.4 1247526.8 81521.5 1258923.5 1997 20 1326094 1272928.0 1219289.4 1326566.7 80458.0 1329048.3 1998 21 1378717 1336401.4 1289556.6 1383246.2 70267.2 1407024.7 1999 22 1394413 1371208.4 1338547.7 1403869.1 48991.1 1453513.4第一步,计算一次指数平滑值。

指数平滑法

指数平滑法应用案例Excel应用案例指数平滑法移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。

这往往不符合实际情况。

指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。

1. 指数平滑法的基本理论根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。

①一次指数平滑法设时间序列为,则一次指数平滑公式为:式中为第 t周期的一次指数平滑值;为加权系数,0<<1。

为了弄清指数平滑的实质,将上述公式依次展开,可得:由于0<<1,当→∞时,→0,于是上述公式变为:由此可见实际上是的加权平均。

加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,权数愈小,且权数之和等于1,即。

因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。

用上述平滑值进行预测,就是一次指数平滑法。

其预测模型为:即以第t周期的一次指数平滑值作为第t+1期的预测值。

②二次指数平滑法当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。

但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。

因此,也需要进行修正。

修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。

故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为:若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。

式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测值;为截距,为斜率,其计算公式为:③三次指数平滑法若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。