道明光学:2020年6月9日投资者关系活动记录表

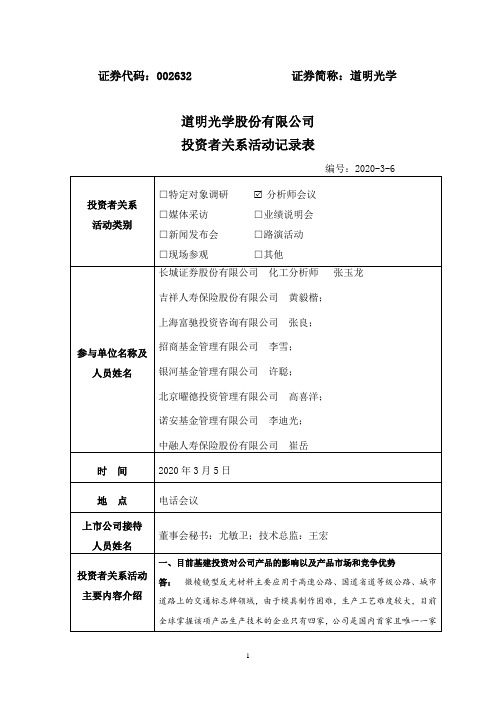

道明光学:2020年3月6日投资者关系活动记录表(2)

2

国外主要进口于日本的帝人、住友等大型公司,国内主要生产企业四川龙 华薄膜,从龙华去年新增生产线加大产能来看,目前市场仍属于供需失衡, PC/PMMA 复合板材的需求将保持持续旺盛。公司2019年1月新增建设年产 1000万平方米光学级PC/PMMA共挤薄膜/薄片生产线建设项目,目前公司进 口的生产设备已到位完成安装调试,并已生产小批量产品供下游客户试 用。公司该生产线的主要目标客户为通达控股,智动力,锦瑞新材等国内 知名的手机后盖生产企业。预计今年下半年会实现规模化销售,将对业绩 有所贡献。 三、铝塑膜市场介绍

一、目前基建投资对公司产品的影响以及产品市场和竞争优势 答: 微棱镜型反光材料主要应用于高速公路、国道省道等级公路、城市 道路上的交通标志牌领域,由于模具制作困难,生产工艺难度较大,目前

全球掌握该项产品生产技术的企业只有四家,公司是国内首家且唯一一家

1

突破微棱镜型反光膜技术壁垒的公司。目前全球微棱镜膜市场规模在 70 亿左右,国内约占 25-30 亿市场,但公司市占率仅仅约为 10%,剩余主要 为 3M 垄断,公司自 2016 年项目建成以来,每年增速极高,公司有望将市 占率提升至 30%。

道明光学(002632)2016-2020年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

道明光学(002632)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

道明光学股份有限公司 Daoming Optics&Chemical Co., Ltd. 道明光学 002632 深圳证券交易所 2007-11-22 2011-11-22 浙江省永康市象珠镇象珠工业区3号迎宾大道1号 1401

公司简介

道明光学股份有限公司是一家主要从事反光材料和反光制品等 多种功能性膜材料的研发、设计和生产业务的中国公司。该公 司的主要产品包括各规格与各等级的反光膜和反光布,以反光 膜和反光布为原材料制造的反光制品以及锂电池软包装膜等各 种功能性膜材料。该公司的产品主要应用于道路交通安全防护 和个人安全防护领域。该公司在中国国内与海外市场销售其产 品。

002632道明光学2022年财务指标报告

道明光学2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为40,317.24万元,与2021年的8,083.37万元相比成倍增长,增长3.99倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)道明光学2022年的营业利润率为32.21%,总资产报酬率为12.62%,净资产收益率为14.22%,成本费用利润率为36.89%。

企业实际投入到企业自身经营业务的资产为262,815.61万元,经营资产的收益率为15.77%,而对外投资的收益率为778.53%。

2022年营业利润为41,440.78万元,与2021年的8,298.45万元相比成倍增长,增长3.99倍。

以下项目的变动使营业利润增加:投资收益增加22,871.28万元,其他收益增加108.55万元,资产处置收益增加14.88万元,财务费用减少5,421.65万元,销售费用减少1,310.2万元,研发费用减少739.12万元,共计增加30,465.69万元;以下项目的变动使营业利润减少:公允价值变动收益减少257.84万元,信用减值损失减少121.11万元,资产减值损失增加12,921.17万元,营业成本增加9,023.21万元,管理费用增加896.25万元,营业税金及附加增加226.58万元,共计减少23,446.17万元。

各项科目变化引起营业利润增加33,142.32万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 1.77 1.58 3.59速动比率0.85 0.71 2.462022年流动比率为3.59,与2021年的1.58相比有较大增长,增长了2.01。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为148,866.7万元,与2021年的232,442.62万元相比有较大幅度下降,下降35.96%。

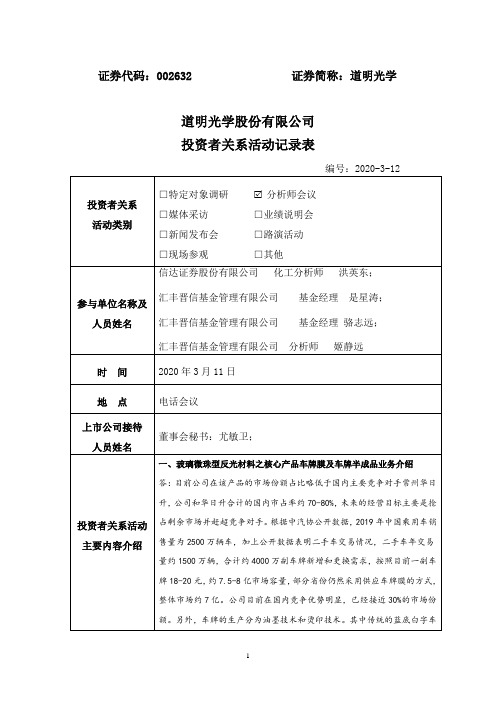

道明光学:2020年3月12日投资者关系活动记录表

较 2018 年有了较大的提升。目前下游还没有打开国产化,但是未来动力 电池铝塑膜国产化是一个趋势,公司作为国内少数几家已经量产、品质稳 定的供应商,未来在铝塑膜特别是动力类铝塑膜国产化进程中机会较大。 三、公司 PC/PMMA 项目情况介绍

答:随着5G通信、无线充电、NFC等技术全面普及的背景下,市场对 手机背板材料提出新要求,中低端手机中金属材料后盖由于对5G信号有一 定屏蔽作用,将逐步退出市场,PC/PMMA复合材料凭借自带通透的仿玻璃 效果性能、可塑性高、硬度高、耐刮性好等性能优势,克服玻璃、陶瓷材 料跌落易破碎问题。同时,经过纹理制作,能得到很好的流光炫彩的玻璃 效果,可以做各种美化外观效果、丝印 LOGO、图案等;同时,复合板材 生产的手机后盖产品开发开模周期短,单线产能高,性价比高,约15-20 元一块,成本约为玻璃后盖的20-30%左右,有望成为未来大众主流手机背 板材料。同时,除了手机盖板,未来也会有更多的移动通讯设备背板使用 该背板材料。根据公开数据,2019年全球智能手机出货量约15亿部,中低 端大众手机按照10亿部保守估计,初步估算未来由PC/PMMA材料制作的手 机后盖市场即超过150亿元,3000以下机型在成本和性能的结合下,用 PC/PMMA复合板材的占有率将大幅提升,PC/PMMA复合板材作为手机后盖主 要的材料,整体市场空间值得期待。目前,PC/PMMA膜进口依赖度大,国 外主要进口于日本的帝人、住友等大型公司,国内主要生产企业四川龙华 薄膜,从龙华去年新增生产线加大产能来看,目前市场仍属于供需失衡, PC/PMMA 复合板材的需求将保持持续旺盛。公司2019年1月新增建设年产 1000万平方米光学级PC/PMMA共挤薄膜/薄片生产线建设项目,目前公司进 口的生产设备已到位完成安装调试,并已生产小批量产品供下游客户试 用。公司该生产线的主要目标客户为通达控股,智动力,锦瑞新材等国内 知名的手机后盖生产企业。预计今年下半年会实现规模化销售,将对业绩 有所贡献。 四、微棱镜情况

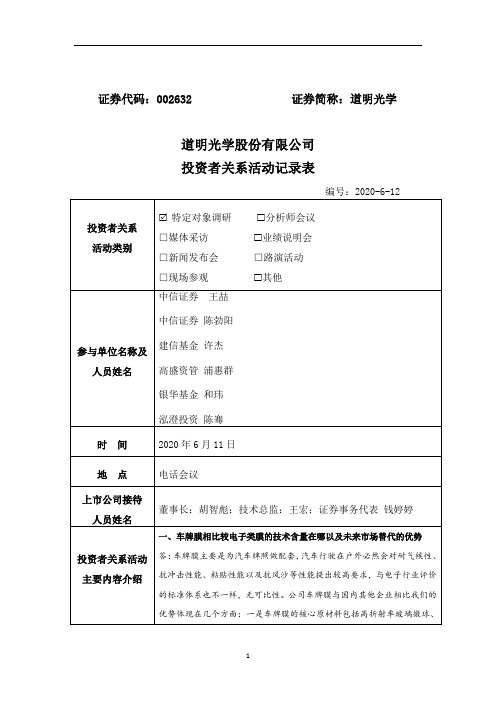

道明光学:2020年6月12日投资者关系活动记录表

1

示的高清、超薄化发展,尤其是韩系显示器中复合膜已普遍应用,国内下 游主机厂也有强烈意愿希望用一层复合膜来取代以前传统的两层膜,达到 液晶显示屏薄型化,同时还可以优化贴合工序降低成本。国内从 2018 年 开始已慢慢开始导入复合膜,所以公司提早做市场布局。 五、公司铝塑膜原材料国产化程度

答:公司在铝塑膜方面秉承前后一体化发展的经营理念,近几年也一 直致力于原材料国产化的推进。铝塑膜原材料部分采用进口,在采购过程 中受一定限制,国内锂电池厂商尤其在今年疫情过后迫切要求降低锂电池 原材料成本,因此铝塑膜实现进口替代、国产化需求日益凸显。公司多年 来一直在做反光材料的树脂合成,所以铝塑膜核心原材料外层复合胶也由 公司自给,铝箔、尼龙膜也基本完成国产替代,CPP 膜目前仍采用进口, 所以今年主要着手进行产能的调整及铝塑膜核心原材料的进一步自主研 发,这将为铝塑膜项目的快速发展提供新动力。 六、公司车牌膜采用的是棱镜型还是玻璃微珠型

道明光学:002632道明光学调研活动信息20200213

证券代码:002632

证券简称:道明光学

道明光学股份有限公司 投资者关系活动记录表

编号:2020-2-13

投资者关系 活动类别

□特定对象调研 □媒体采访 □新闻发布会 □现场参观

分析师会议 □业绩说明会 □路演活动 □其他

参与单位名称及 中信建投证券股份有限公司 化工行业首席分析师 郑勇

人员姓名

中信建投证券股份有限公司 化工行业分析师 邓胜

其中,反光材料仍为目前主要销售收入,分传统玻璃微珠型及微棱镜 型反光材料。2018 年实现营收 7.4 亿,销售增速近几年基本保持在 20%左 右。其中传统玻璃微珠型反光材料这几年虽然销售规模增长不大,但是产 品结构和品类有较大的改变,随着近几年环保问题得到重视,并随着车牌 国标的升级更换以及未来更多融合新技术来提升号牌的安全和管理,都需 要使用更多的资金投入改造升级设备,国内部分省份由于财政等各因素未 能及时更换车牌生产设备,更多省份车管所系统开始采取车牌半成品招 标,公司也从车牌膜供应商向车牌半成品供应商转变,导致整体车牌膜及 半成品市场规模将呈现大幅度增长。车牌膜近年来价格保持稳定,毛利率 基本上保持在 50%以上,2019 年 1-9 月份车牌膜及车牌半成品实现营业收 入 1.5 亿,其中,车牌膜实现销售收入 9,746 万元,较去年同期增长 99.69%, 车牌半成品实现销售收入 5,675 万元,较去年同期增长 41.27%。此类产品

投资者关系活动记录表

张健

招商证券

慈薇薇

上海尚雅投资

成佩剑

兴业证券

姚姗

上海泰唯信投资管理

卢乃思

广发证券

岳云帆

上海偕沣资产管理

蔡云

华融证券

陈嘉莹

上海修一投资

付翰香

华宝证券

陈庆

上海银领资产管理

尹群

天风证券

伊川

深圳华健荣盛投资

卢静远

平安证券

庞文亮

深圳明曜投资

王宗生

平安证券

张慧明

深圳恒泰华盛资产管理

郑彬彬

国泰君安证券

Q:榨菜的收入结构。

A:前三季度榨菜系列占比超过80%,其他开胃菜和泡菜占比分别超过8%,榨菜系列里88g是最主要的产品。

Q:中国哪一区域拓展的空间比较大?

A:目前公司在全国市场,包括国际市场都有布局。从各个市场发展的情况来看,每一块市场都还有很大的提升空间。华南市场主要是广东这一带,目前在整体收入中占比最高,其次就是华北,主要是天津、河北、北京,以及华东的上海、浙江、江苏,另外还有华中的湖南、湖北、江西、广西,这是第二梯队,大概每个大区都各有约两个亿的调货额,再往下是西北、中原、西南和东北。

唐蕾

相聚资本

梁辉

红塔证券

王亚昭

修一投资

石晨光

Apollo基金

林行玉

英大资产

高兰君

安信证券

衡昆

盈峰资本

李雪

安信证券

许敏

涌津投资

洪俊骅

安信证券

袁长龄

裕石投资

张春林

安信证券

张磊

源乘投资

曾尚

安信证券

刘睿静

长金投资

陈嘉琪

道明光学:2020年5月22日投资者关系活动记录表

的关键材料,具有广阔的市场空间。目前公司生产的 PC/PMMA 薄膜已经在

内部反光材料生产中进行进口替代,PC/PMMA 板材也在手机后盖制造企业

送样验证中,预计二季度末将会收货订单。由于 PC/PMMA 复合薄膜/板材

属于光学级板材料,对平整度、透明度、抗冲击性等物理性能要求较高,

对晶点、杂质的管控要求极其严格,具有较高的技术和市场壁垒。

中信证券权益投资部 晏磊;

参与单位名称及 人员姓名

国华人寿保险公司股份有限公司 石亮; 长盛基金管理有限公司 王柄方;

上海银叶投资有限公司 别依田;

万盛股份 王蓓;

山石基金管理有限公司 吕海龙;

交银施罗德基金管理有限公司 郭斐;

诺德基金管理有限公司 黄伟

时间

2020 年 5 月 20 日

1

地点

电话会议

答:公司目前具备 1000 万平 PC/PMMA 薄膜及复合板材的生产能力,

未来,随着工艺调整及工人操作技能的提升,产能还会有较大幅度提升。

公司之所以上马 PC/PMMA 复合薄膜/板材,首先是基于公司反光材料生产

用核心原材料有进口替代的急迫需求,此外 PC/PMMA 复合材料也是汽车轻

量化趋势及 5G 移动终端逐步普及趋势下汽车内饰及 5G 手机后盖制作领域

四、公司量子点膜有哪些应用领域,目前的市场发展情况是怎样的,公司 主要竞争对手有哪些?

答:在LCD面板中使用量子点膜,可以明显提升电视的颜色饱和度和 色域范围,改善观众的视觉效果。目前国内激智科技、鑫聚光电、纳晶科 技等公司都建有量子点膜的生产线,但鉴于电视机主机厂市场推广策略的 原因,都没有形成较大规模的生产和销售。公司经过近一年的行业探索和 运作,基本控制住了量子点膜的综合成本,积累了丰富的生产、应用经验, 工艺路径、参数及材料等生产核心要素也得以固化,今后随着市场的放量, 将会领跑国内同行。 五、公司量子点膜正在开发哪些客户?原材料成本还有下降的空间吗?

道明光学2020年三季度财务状况报告

道明光学2020年三季度财务状况报告一、资产构成1、资产构成基本情况道明光学2020年三季度资产总额为286,657.62万元,其中流动资产为154,664.65万元,主要以存货、应收账款、货币资金为主,分别占流动资产的54.3%、18.87%和13.78%。

非流动资产为131,992.96万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的46.06%、16.21%和13.67%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的55.9%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产101,058.21 100.00116,620.74100.00154,664.65100.00存货34,495.61 34.13 36,351.47 31.17 83,984.33 54.30 应收账款31,030.43 30.71 29,571.05 25.36 29,182.91 18.87 货币资金25,278.02 25.01 33,305.53 28.56 21,317.41 13.78 其他流动资产3,375.25 3.34 3,976.12 3.41 7,828.23 5.06 预付款项1,781.09 1.76 2,325.99 1.99 2,480.33 1.60 应收票据3,952.32 3.91 8,584.68 7.36 333.05 0.22 交易性金融资产0 - 0 - 235.1 0.153、资产的增减变化2020年三季度总资产为286,657.62万元,与2019年三季度的282,768.71万元相比有所增长,增长1.38%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加47,632.86万元,在建工程增加10,748.1万元,其他流动资产增加3,852.11万元,递延所得税资产增加374.91万元,固定资产增加351.33万元,交易性金融资产增加235.1万元,预付款项增加154.34万元,共计增加63,348.75万元;以下项目的变。

道明光学:2020年3月10日投资者关系活动记录表

机后盖市场即超过150亿元,3000以下机型在成本和性能的结合下,用 PC/PMMA复合板材的占有率将大幅提升,PC/PMMA复合板材作为手机后盖主 要的材料,整体市场空间值得期待。目前,PC/PMMA膜进口依赖度大,国 外主要进口于日本的帝人、住友等大型公司,国内主要生产企业四川龙华 薄膜,从龙华去年新增生产线加大产能来看,目前市场仍属于供需失衡, PC/PMMA 复合板材的需求将保持持续旺盛。公司2019年1月新增建设年产 1000万平方米光学级PC/PMMA共挤薄膜/薄片生产线建设项目,目前公司进 口的生产设备已到位完成安装调试,并已生产小批量产品供下游客户试 用。公司该生产线的主要目标客户为通达控股,智动力,锦瑞新材等国内 知名的手机后盖生产企业。预计今年下半年会实现规模化销售,将对业绩 有所贡献。 三、基建投资加大情况下,公司产品市场如何 答: 公司微棱镜型反光材料主要应用于高速公路、国道省道等级公路、 城市道路上的交通标志牌领域,由于模具制作困难,生产工艺难度较大, 目前全球掌握该项产品生产技术的企业只有四家,公司是国内首家且唯一 一家真正全面掌握微梭镜反光膜从母模光学设计到母模超精密切削及超 精密拷贝、从工作模带超精密拼接到在薄膜上精密复制等核心技术,真正 意义上实现全自主知识产权并量产的专业生产企业。目前全球微棱镜膜市 场规模在 70 亿左右,国内约占 25-30 亿市场,但公司市占率仅仅约为 10%, 目前主要为 3M 垄断,公司自 2016 年项目建成以来,每年增速极高,毛利 率较高,是公司近年来主要的业绩增长点,未来公司将凭借良好的品质和 服务提升市占率。

答:随着5G通信、无线充电、NFC等技术全面普及的背景下,市场对 手机背板材料提出新要求,中低端手机中金属材料后盖由于对5G信号有一 定屏蔽作用,将逐步退出市场,PC/PMMA复合材料凭借自带通透的仿玻璃 效果性能、可塑性高、硬度高、耐刮性好等性能优势,克服玻璃、陶瓷材 料跌落易破碎问题。同时,经过纹理制作,能得到很好的流光炫彩的玻璃 效果,可以做各种美化外观效果、丝印 LOGO、图案等;同时,复合板材 生产的手机后盖产品开发开模周期短,单线产能高,性价比高,约15-20 元一块,成本约为玻璃后盖的20-30%左右,有望成为未来大众主流手机背 板材料。同时,除了手机盖板,未来也会有更多的移动通讯设备背板使用 该背板材料。根据公开数据,2019年全球智能手机出货量约15亿部,中低 端大众手机按照10亿部保守估计,初步估算未来由PC/PMMA材料制作的手

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

棱镜母模设计、加工及工作模具拼接、拷贝的核心技术,,成功打破美国

3M、艾利等国外企业的垄断。微棱镜反光材料包含精密切割、电化学、激

投资者关系活动 主要内容介绍

光焊接、光固化、薄膜深加工等技术门槛,需要完成这一系列自主研发和 生产才能达到量产水平。道明在微棱镜的创新和研发上大量投入,使得公 司的产品在性能、品质等不断提升,打破了国外企业在反光材料领域的长

财通资本 业务副总监 陈侃

方正化工 董伯骏

东吴证券 柴沁虎

1

时间

广发证券 郭齐坤 光大证券 傅锴铭 2020 年 6 月 08 日

地点

公司(线上结合线下)

上市公司接待 人员姓名

董事长:胡智彪;技术总监:王宏;证券事务代表 钱婷婷

一、棱镜膜的介绍以及竞争对手情况和未来市场发展

答:公司微棱镜型反光膜属于公司中高端产品,主要应用于高速公路、

答:公司目前主要生产基地分别位于浙江龙游、浙江永康及江苏常州。 龙游基地主要是进行玻璃微珠型反光材料的生产,整个产业链配套较为完 整,协同性较高;公司永康基地则是用于生产微纳米棱镜型反光材料、 PC/PMMA复合板材和铝塑膜;常州基地主要生产LCD显示屏用的背光模组材 料,如增亮膜、复合膜、量子点膜、扩散膜等。那这几块公司都是沿着公 司高精密涂布复合技术和微纳米转印技术为主线进行外延式拓展,且都是 基于公司的技术储备,向上下游场景拓展,从自己的核心产品开始向下游 产业延伸,充分实现向前和向后一体化,实现关键核心产品原材料自给自 足。比如PC/PMMA复合薄膜/板材,首先是基于公司反光材料生产用核心原 材料有进口替代的急迫需求,此外PC/PMMA复合材料也是汽车轻量化趋势 及5G移动终端逐步普及趋势下汽车内饰及5G手机后盖制作领域的关键材 料,具有广阔的市场空间。目前公司生产的PC/PMMA薄膜已经在内部反光 材料生产中进行进口替代,可以进一步保证反光材料的高毛利。 三、常州华威的情况以及量子点的介绍

城市道路、车身反光标识等。微棱镜型反光膜改变利用传统玻璃微珠回归

反射的生产工艺和材料,克服了玻璃微珠系列反光膜工艺复杂的局限性,

具有回归反射率更高、使用寿命更长、加工技术尖端、生产工艺难度较大,

目前在全球范围内掌握该项生产技术的企业较少,国内企业更少,公司是

国内首家也是全球第四家突破微棱镜型反光膜技术壁垒的公司,掌握了微

证券代码:002632

证券简称:道明光学

道明光学股份有限公司 投资者关系活动记录表

编号:2020-6-09

投资者关系 活动类别

特定对象调研 分析师会议

□媒体采访

业绩说明会

□新闻发布会

□路演活动

□现场参观

其他

申港证券 化工行业首席分析师

曹承安

财通证券 有色行业首席分析师 李帅华

国信证券 经济研究所首席分析师 商艾华

答:随着5G通信、无线充电、NFC等技术全面普及的背景下,市场对 手机背板材料提出新要求,中低端手机中金属材料后盖由于对5G信号有一 定屏蔽作用,将逐步退出市场,PC/PMMA复合材料凭借自带通透的仿玻璃 效果性能、可塑性高、硬度高、耐刮性好等性能优势,克服玻璃、陶瓷材 料跌落易破碎问题。同时,经过纹理制作,能得到很好的流光炫彩的玻璃 效果,可以做各种美化外观效果、丝印 LOGO、图案等;同时,复合板材 生产的手机后盖产品开发开模周期短,单线产能高,性价比高,约15-20 元一块,成本约为玻璃后盖的20-30%左右,有望成为未来大众主流手机背 板材料。同时,除了手机盖板,未来也会有更多的移动通讯设备背板使用 该背板材料。根据公开数据,2019年全球智能手机出货量约15亿部,中低 端大众手机按照10亿部保守估计,初步估算未来由PC/PMMA材料制作的手 机后盖市场即超过150亿元,3000以下机型在成本和性能的结合下,用 PC/PMMA复合板材的占有率将大幅提升,PC/PMMA复合板材作为手机后盖主 要的材料,整体市场空间值得期待。目前,PC/PMMA膜进口依赖度大,国 外主要进口于日本的帝人、住友等大型公司,国内主要生产企业四川龙华 薄膜,从龙华去年新增生产线加大产能来看,目前市场仍属于供需失衡, PC/PMMA 复合板材的需求将保持持续旺盛。公司2019年1月新增建设年产 1000万平方米光学级PC/PMMA共挤薄膜/薄基建投资的加大,高速公路、国道

以及越来越多的城市道路标志牌将开始采用微棱镜型反光膜来制作,将刺

激棱镜型反光膜的增量市场需求。公司产品有良好的品质做基础保证,同

时具有性价比高及服务快捷、个性定制的优势,辅以公司的产能规划提升

1

和工艺、装备改进,在未来两三年内将快速提升市占率。 二、公司目前横向发展的这些材料是基于什么考虑

在LCD面板中使用量子点膜,可以明显提升电视的颜色饱和度和色域 范围,改善观众的视觉效果。目前国内激智科技、鑫聚光电、纳晶科技等 公司都建有量子点膜的生产线,但鉴于电视机主机厂市场推广策略的原 因,都没有形成较大规模的生产和销售。公司经过近一年的行业探索和运 作,基本控制住了量子点膜的综合成本,积累了丰富的生产、应用经验,

1

工艺路径、参数及材料等生产核心要素也得以固化,今后随着市场的放量, 将会领跑国内同行。

华威公司量子点膜项目已在华威新材料建成投产,随着核心客户量子 点电视的销售推广而逐步实现规模化增长。公司量子点膜已进入主流量子 点电视企业,目前主要客户为TCL,华威也是TCL量子点膜的主要供应商之 一。2020年公司对量子点膜的生产及销售进行了调整,在调整主要核心客 户售价的同时,也积极拓展市场应用渠道,目前已为其他量子点膜应用商 小批量供货使用;另外,公司也积极导入其他阻隔膜供应商,以降低材料 成本。公司内部也优化了量子点膜的生产方案和工艺,量子点膜的良率有 所提升。通过这一系列调整,2020年量子点膜产品将实现增长。 四、公司 PC/PMMA 的性能优势、目前进展

期垄断地位。

关于国内竞争对手问题,目前市场上未看到国内其他企业生产的可用

于高等级公路的棱镜产品以及能做棱镜膜7-10年质保的企业目前是没有

看到。同时,公司自2016年项目建成以来每年实现较快增长,公司微棱镜

型产品在品质方面得到了市场充分认可,尽管未来有国内企业参与竞争,

但公司目前的工艺装备和技术水平已远超国内同行,因此未来公司的主要

国信证券 化工分析师 龚诚

海通证券 化工研究员 刘海荣

财通证券 化工行业研究员 路辛之

参与单位名称及 人员姓名

华银精治资产管理有限公司 副总经理 谭鹏飞 西南证券浙江分公司投资银行三部 总经理 史晶杰 上海顶天投资有限公司 副总经理 解茹

杭州嘉沃投资管理有限公司 副总经理 傅王正

财通资本 执行董事 朱津鹏