第5章债券和股票的定价

第5章__债券和股票的定价

第5章债券和股票的定价练习题1. 在以下利率条件下,10年到期、面值为1,000美元的零息债券的现值各是多少?a. 5%b. 10%c. 15%2. 微硬公司发行了具有以下特征债券:本金:1,000美元;期限:20年;票面利率:8%,每半年计算并支付利息。

当市场的利率分别是:a. 8%;b. 10%;c. 6%时,该债券的价格是多少?3. 假设有一种面值为1,000美元的债券。

每半年支付一次利息,回报率为12%(有效年收益率)。

在以下情况下,你为购买该债券愿意支付多少钱?a. 债券利息率为8%,期限为20年。

b. 债券利息率为10%,期限为15年。

4. 杰氏货运公司发行利率为8%、20年到期、每半年支付一次利息的债券。

债券面值为1,000美元。

如果债券的回报率为10%(有效年收益率),那么债券的价格是多少?5. 一种债券价为923.14美元(低于其1,000美元的面值)。

该债券15年到期,年收益率,相当于名义年利主为10%,半年计息一次。

如果债券半年支付一次利息,那么债券的票面利息是多少?假设第一次支付发生在6个月后。

6. 假设你以1,000美元的面值购买了先锋公司刚发行的债券,该债券期限为5年,每半年支付60美元利息。

此外,你还考虑购买该公司的另一种债券,该债券还剩6年到期,每半年支付30美元利息,面值为1,000美元。

那么,a. 5年期债券的收益率(表示为有效年收益率)是多少?b. 如果上述两种债券的收益率相同,那么你愿意为还剩6年期债券支付多高的价格?c. 如果5年期债券每半年支付40美元利息,其他条件不变,b的答案又会是多少呢?7. 假设有两种债券,债券A和债券B。

两种债券的票面利率都是10%,面值均为1000美元。

两种债券都是按年计算利息。

债券A20年到期,债券B10到期。

a. 如果市场利率均为10%,两种债券的价格是多少?b. 如果市场利率上升到12%,两种债券的价格是多少?c. 如果市场利率下降到8%,两种债券的价格是多少?8.a. 如果市场利率意外上升,那么会对长期债券的价格产生什么影响?为什么?b. 利率上升对股价整体水平有怎样的影响?为什么?9.假设一种债券面值为1,000美元,每年支付80美元的利息。

公司理财(第八版)第5章 债券和股票的定价(1)解读

平息债券 (Level-Coupon Bonds)

• 债券利息在发行日和到期日之间进行有规律的定期支付,并且这 种定期支付在既定期间内保持不变,到期归还本金

平息债券

平息债券定价所需要的信息:

• 利息支付日期和到期时间 • 每期支付的利息 (C) 和面值 • 折现率

$C

0

$C

$C

$C $ F

T

• Using the formula:

• B = PV of annuity + PV of lump sum • B = 100[1 – 1/(1.11)5] / .11 + 1,000 / (1.11)5 • B = 369.59 + 593.45 = 963.04

7-8

Example 3

• Suppose you are reviewing a bond that has a 10% annual coupon and a face value of $1000. There are 20 years to maturity, and the yield to maturity is 8%. What is the price of this bond?

• Using the formula:

• B = PV of annuity + PV of lump sum • B = 100[1 – 1/(1.08)20] / .08 + 1000 / (1.08)20 • B = 981.81 + 214.55 = 1196.36

7-9

• 例题1中,债券以面值出售(sell at par) • 例题2中,债券以低于面值出售,被称为折价债券。 The bond sells for less than face value, it is called a discount bond.

第5章 债券和股票的定价

第5章债券和股票的定价1.息票利率债券发行商如何为所要发行的债券确定合适的息票率?债券的息票率与其必要报酬率之间有什么差别?解:息票率→票面利率(在定价公式的分子上)必要报酬率→市场利率(在定价公式的分母上)债券发行商一般参考已发行并具有相似期限和风险的债券来确定合适的息票率。

这类债券的收益率可以用来确定息票率,特别是所要发行债券以同样价格销售的时候。

债券发行者也会简单地询问潜在买家息票率定在什么价位可以吸引他们。

息票率是固定的,并且决定了债券所需支付的利息。

必要报酬率是投资者所要求的收益率,它是随时间而波动的。

只有当债券以面值销售时,息票率与必要报酬率才会相等。

2.债券市场在债券市场上,对于债券投资者而言,缺乏透明度意味着什么?解:缺乏透明度意味着风险较大,那么要求的必要报酬率就较高,愿意支付的价格就较低。

缺乏透明度意味着买家和卖家看不到最近的交易记录,所以在任何时间点,他们都很难判断最好的价格是什么。

3.股票估价为什么股票的价值取决于股利?解:任何一项金融资产的价格都是由它未来现金流(也就是投资者实际将要收到的现金流)的现值决定的,而股票的现金流就是股息,因此股票的价值取决于股利。

4.股票估价在纽约证券交易市场与纳斯达克上登记的相当一部分公司并不支付股利,但投资者还是有意愿购买他们的股票。

在你回答第3个问题后,思考为什么会这样?解:因为投资者相信公司有发展潜力,今后将有机会增值。

许多公司选择不支付股利,而依旧有投资者愿意购买他们的股票,这是因为理性的投资者相信他们在将来的某个时候会得到股利或是其他一些类似的收益,就算公司被并购时,他们也会得到相应现金或股份。

5.股利政策参照第3与第4个问题,思考在什么情况下,一家公司可能会选择不支付股利。

解:一家公司在拥有很多NPV为正值的投资机会时可能会选择不支付股利。

一般而言,缺乏现金的公司常常选择不支付股利,因为股利是一项现金支出。

正在成长中并拥有许多好的增长机会的新公司就是其中之一,另外一个例子就是财务困难的公司。

第五章 债券和股票的定价

第五章 债券和股票的定 价

2020/12/11

第五章 债券和股票的定价

Valuation of Bonds and Stock

• First Principles:

– Value of financial securities = PV of expected future cash flows

• To value bonds and stocks we need to:

– The Par Value of the bond is $1,000. – Coupon payments are made semi-annually (June 30 and

December 31 for this particular bond). – Since the coupon rate is 6 3/8 the payment is $31.875. – On January 1, 2002 the size and timing of cash flows are:

Value of a Level-coupon bond = PV of coupon payment annuity + PV of face value

第五章 债券和股票的定价

Level-Coupon Bonds: Example

Find the present value (as of January 1, 2002), of a 6-3/8 coupon T-bond with semi-annual payments, and a maturity date of December 2009 if the YTM is 5-percent. – On January 1, 2002 the size and timing of cash flows are:

第5章 债券和股票的定价

Байду номын сангаас

派现的成本:放弃未来增长机会可能带来的收 益 公司经常会考虑一系列增长机会

讨论

上市公司为什么要派现? 为什么上市公司不派现,反而还要投资于 一些NPV为负数的投资项目?

增长机会:举例

Sarro Shipping 公司预计如果不从事新的投资项 目,每年有100万美元的盈利。该公司有100,000 股发行在外的股票,因此公司股票每股赢利10美 元(1,000,000美元/100,000)。该公司在第一期 有一个投资机会,投资1,000,000美元策划一个 新的市场促销活动。该项目每年有21%的回报。 公司折现率为10%,在公司决定接受市场促销活 动之前和之后,每股的价格是多少?

5.1 债券的定义和例子

假设Kreuger公司发行了100 000份面额为 1000美元的债券,票面利率为5%,期限为两 年,利息每年支付一次,这就意味着:

公司借款总金额为100 000 000美元(100

000×1000) 第一年年底,该公司必须支付5 000 000美元 (5%× 100 000 000美元)的利息. 第二年年底,公司必须同时支付5 000 000美元 利息和100 000 000美元本金.

第5章 债券和股票的定价

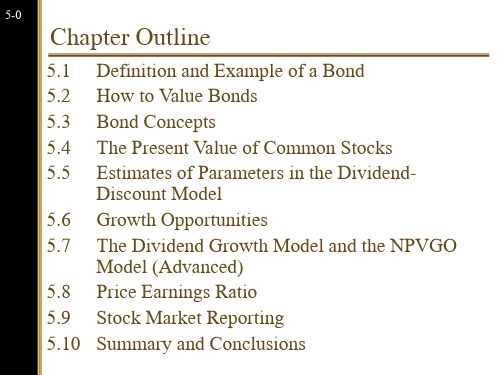

目录

5.1 债券的定义和例子 5.2 如何对债券定价 5.3 债券的概念 5.4 普通股的现值 5.5 股利折现模型中参数的估计

目录

5.6 增长机会 5.7 股利增长模型和NPVGO模型 5.8 市盈率 5.9 股票市场行情 本章小结

Div1 Div0 (1 g1 )

MPACC 公司财务-第5章 债券和股票定价

McGraw-Hill/Irwin Corporate Finance, 7/e

5-8

纯贴现债券:例子

对面值为$1,000的30年期纯贴现债券定价,折现 率为6%。

$0

0

$0

2

$0

29

$1,000

1

30

F $1,000 PV $174.11 T 30 (1 r ) (1.06)

McGraw-Hill/Irwin Corporate Finance, 7/e © 2005 The McGraw-Hill Companies, Inc. All Rights Reserved.

© 2005 The McGraw-Hill Companies, Inc. All Rights Reserved.

McGraw-Hill/Irwin Corporate Finance, 7/e

5-3

债券和股票定价

第一个原则:

证券价值 = 未来现金流量的现值

要进行债券和股票定价,我们需要做到:

5-20

委比

委比: 用以衡量一段时间内买卖盘相对强度的指标,其计算公式为: 委比=〖(委买手数-委卖手数)/(委买手数+委卖手数)〗×100%

委买手数:现在所有个股委托买入下五档之手数相加之总和。

委卖手数:现在所有个股委托卖出上五档之手数相加之总和。

委比值变化范围为+100%至-100%

股票证券-第五章 债券和股票的定价 精品

$31.875 $31.875 $31.875

1/1/ 02 6 / 30 / 02 12 / 31/ 02

6 / 30 / 09

$1,031.875

12 / 31/ 09

5.2 How to Value Bonds

• Identify the size and timing of cash flows. • Discount at the correct discount rate.

• PV= $31.875 [ 1- 1/ (1.025)16 ] + $1,000 = $1,089.75

.05/2

(1.025)16

5.3 Bond Concepts

1. Bond prices and market interest rates move in opposite directions.

• In dollar terms (fixed-rate borrowing) • As a formula (adjustable-rate borrowing)

5.1 Definition and Example of a Bond

• Consider a U.S. government bond listed as 6 3/8 of December 2009.

– Time to maturity (T) = Maturity date - today’s date – Face value (F) – Discount rate (r)

$0

$0

$0

$F

0

1

2

T 1

T

Present value of a pure discount bond at time 0:

公司理财第八版第5章债券和股票的定价

第二十五页,共47页。

8-25

Two-Period Example

• Now, what if you decide to hold the stock for two years? In addition to the dividend in one year, you expect a dividend of $2.10 in two years and a stock price of $14.70 at the end of year 2. Now how much would you be willing to pay?

第十二页,共47页。

零息债券(zhàiquàn)

• 是债券中最简单的一种形式 • 承诺在未来某一确定的日期作某单笔支付的债券,债券

到期前不支付任何本金(běnjīn)和利息。也称为零息债券、 子弹式债券(bullet)和纯贴现债券等术语 • 一份不支付任何利息的债券的售价应远低于其票面价值。

第十三页,共47页。

• Using the formula:

• B = PV of annuity + PV of lump sum

• B = 100[1 – 1/(1.11)5] / .11 + 1,000 / (1.11)5 • B = 369.59 + 593.45 = 963.04

7-8

第八页,共47页。

Example 3

第五页,共47页。

Present Value of Cash Flows as Rates Change

第5章 股票和债券的定价

时间[ PV (ct ) t ] 72.73 美元 132.23 美元 2434.21 美元 2639.17 美元

0.9091 0.8264 0.7513

(年) 72.73 1 66.12 2 811 .40 3 2639 .17 D 2.78 950 .25 950 .25

D3 Dt D1 D2 • 所以, V 2 3 1 k (1 k ) (1 k ) (1 k ) t t 1

公司理财学

Corporate Finance

第5章:股票与债券的定价

二、股利固定增长股价模型 ——不变增长模型

设预期股利每年以固定百分比增长(增长率为 g ) ,则:

05.5 $65 05.11 $65 06.5 $65 06.11 $65 07.5 $65 07.11 $65 08.5 $65 08.11 $65+$1000

公司理财学

Corporate Finance

第5章:股票与债券的定价

如果市场利率定为10%, 那么该债券的内在价值为:

65 65 65 1000 P 1097 095 . 2 8 8 1 0.05 (1 0.05) (1 0.05) (1 0.05)

公司理财学

Corporate Finance

第5章:股票与债券的定价

债券的久期——债券利率风险的衡量

• 债券投资者关心债券价格的利率敏感性,即利率 的一定幅度变化会导致债券价格发生多大的变化。 • 债券价格的利率敏感性一般用久期来衡量。

公司理财学

Corporate Finance

第5章:股票与债券的定价

第5章:股票与债券的定价

二、贴现债券的估价模型

第五章 债券和股票的定价

Chapter Outline

5.1 Definition and Example of a Bond

5.2 How to Value Bonds

5.3 Bond Concepts

5.4 The Present Value of Common Stocks

5.5 Estimates of Parameters in the DividendDiscount Model

3. A bond with longer maturity has higher relative (%) price change than one with shorter maturity when interest rate (YTM) changes. All other features are identical.

McGraw-Hill/Irwin

Copyright © 2002 by The McGraw-Hill Companies, Inc. All rights reserved.

5-1

Valuation of Bonds and Stock

• First Principles:

– Value of financial securities = PV of expected future cash flows

5-2

5.1 Definition and Example of a Bond

• A bond is a legally binding agreement between a borrower and a lender: – Specifies the principal amount of the loan. – Specifies the size and timing of the cash flows:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第5章债券和股票的定价

1.息票利率

债券发行商如何为所要发行的债券确定合适的息票率?债券的息票率与其必要报酬率之间有什么差别?

解:

息票率→票面利率(在定价公式的分子上)

必要报酬率→市场利率(在定价公式的分母上)

债券发行商一般参考已发行并具有相似期限和风险的债券来确定合适的息票率。

这类债券的收益率可以用来确定息票率,特别是所要发行债券以同样价格销售的时候。

债券发行者也会简单地询问潜在买家息票率定在什么价位可以吸引他们。

息票率是固定的,并且决定了债券所需支付的利息。

必要报酬率是投资者所要求的收益率,它是随时间而波动的。

只有当债券以面值销售时,息票率与必要报酬率才会相等。

2.债券市场

在债券市场上,对于债券投资者而言,缺乏透明度意味着什么?

解:缺乏透明度意味着风险较大,那么要求的必要报酬率就较高,愿意支付的价格就较低。

缺乏透明度意味着买家和卖家看不到最近的交易记录,所以在任何时间点,他们都很难判断最好的价格是什么。

3.股票估价

为什么股票的价值取决于股利?

解:任何一项金融资产的价格都是由它未来现金流(也就是投资者实际将要收到的现金流)的现值决定的,而股票的现金流就是股息,因此股票的价值取决于股利。

4.股票估价

在纽约证券交易市场与纳斯达克上登记的相当一部分公司并不支付股利,但投资者还是有意愿购买他们的股票。

在你回答第3个问题后,思考为什么会这样?

解:因为投资者相信公司有发展潜力,今后将有机会增值。

许多公司选择不支付股利,而依旧有投资者愿意购买他们的股票,这是因为理性的投资者相信他们在将来的某个时候会得到股利或是其他一些类似的收益,就算公司被并购时,他们也会得到相应现金或股份。

5.股利政策

参照第3与第4个问题,思考在什么情况下,一家公司可能会选择不支付股利。

解:一家公司在拥有很多NPV为正值的投资机会时可能会选择不支付股利。

一般而言,缺乏现金的公司常常选择不支付股利,因为股利是一项现金支出。

正在成长中并拥有许多好的增长机会的新公司就是其中之一,另外一个例子就是财务困难的公司。

6.股利增长模型

在哪两个假设下,我们可以使用股利增长模型来确定一家公司股票的价值?请评论这些假设的合理性。

解:股票估价的一般方法是计算出所有未来预期股利的现值。

股利增长模型只在下列假设成立的情况下有效:①假设永远支付股利,也即,股票提供永久分红;②股利将以一个固定的比率增长。

如果一个公司在以后的几年中停止运营,自行倒闭,则第一个假设无效。

这样一个公司的股票估价可以通过价值股价的一般方法来计算。

如果一个刚成立的新公司最近不会支付任何股利,但是预计最终将在若干年后支付股利,则第二种假设无效。

7.普通股与优先股

假设某家公司既发行了优先股,又发行了普通股。

两者均刚刚支付2美元的股利。

你认为哪

一种股票的每股价格应该更高?

解:普通股价格可能更高。

因为普通股股利会增长,而优先股股利是固定的。

不过,优先股风险较小,并有优先索取权,优先股也是有可能价格更高,具体视情况而定。

8.增长率

根据股利增长模型,股利增长率与股票价格增长率是一致的,这样讲正确吗?

解:正确。

因为如果股利增长率为固定值,股票价格增长率同样也是如此。

也就是说,股利增长率与资本回报收益率是相等的。

9.市盈率

决定某个公司市盈率的三个因素是什么?(背下来)

解:公司的市盈率是以下三个因素作用的结果:

①有价值的公司增长机会

②股票的风险

③公司所采用的会计方法

10.股票估价

请评价以下观点:管理者不能着重关注目前的股票价格,因为这样做会导致过度强调短期利润而牺牲长期利润。

解:错误。

股票现在的价格其实已经同时体现了短期和长期的风险、时间和所有未来现金流量的大小。

11.债券估价

Microharcl已经发行了带有以下特征的一种债券:

面值:1000美元

到期日:20年后

息票率:8%

半年支付一次息票

在下列的到期收益率下,该债券的价格是多少?

①8%

②10%

③6%

解:

①P1=+=1000

或者=(-)+=1000→股息按年金来算

②P2=+=828.41

或者=(-)+=828.41→股息按年金来算

③P3=+=1231.15

或者=(-)+=1231.15→股息按年金来算

12.股票估价

Warren公司将在下一年支付股利为每股3.60美元,公司保证无限期地增加公司的股利支付,每年增加4. 5%。

如果你投资的必要报酬率为13%,那么今天你会支付多少钱来购买该公司的股票?

解:=42.35

13.非常数增长

Metallica Bearings公司是一家刚成立的公司,由于公司准备把盈余用于再投资来获得增长,因此在接下去9年内公司将不支付股利。

第10年公司准备支付股利8美元每股,之后,股利以每年6%的速度增长。

如果股票的必要报酬率为13%,那么该公司目前每股股票价格应

该是多少?

解:=38.04

14.非常数增长

Janicek公司正在经历着快速成长。

在接下来的3年内,股利预期会以30%的速度增长,第4年是18%,之后公司的股利永远以8%的速度增长。

股票的必要报酬率为14%,现在公司股票每股价格为70.00美元。

请问,公司下一年的股利预期是多少?

解:假设下一年股利为D,则,第2年股利为1.3D,第3年股利为D,第4年股利为18%×D,

70=+++,D=2.75

这类题最关键是把题目的意思搞懂,明确其现金流

15.非常数增长与季度股利

Pasqually Mineral Water公司在接下来的12季度的每季度末将支付股利1美元每股。

之后,季度股利增长率永远为0.5%。

股票适当的回报率为10%,按季度计复利。

那么当前股票的价格是多少?

解:P=(-)+=47.62,

千万别忘了除以4

16.股利增长

Bling Diamond公司在4年前支付股利为每股0.90美元,昨天该公司支付股利为每股1.66美元。

在接下来的5年的股利增长率会与之前4年的股利增长率一样。

之后,股利将以每年8%的速度增长。

股票的必要报酬率为18%。

那么7年后Bling Diamond公司的现金股利是多少?

0.9×=1.66,x=16.54%。