工资结算表

工资结算分配表

1 240

1 890

80 200

合计

190000

74 000

10000

3000

3500

5500

5000

291 000

25 000

2 800

5 200

5 200

252 800

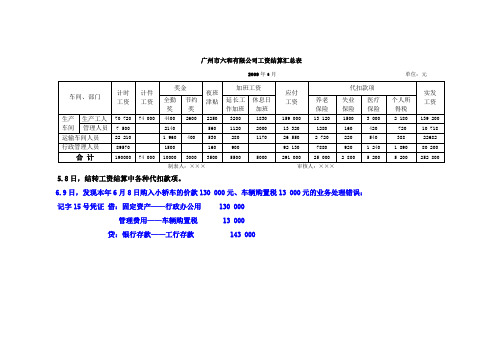

制表人:×××审核人:×××

5.8日,结转工资结算中各种代扣款项。

6.9日,发现本年6月8日购入小轿车的价款130 000元、车辆购置税13 000元的业务处理错误:

记字15号凭证借:固定资产——行政办公用130 000

管理费用——车辆购置税13 000

贷:银行存款——工行存款143 000

广州市六和有限公司工资结算汇总表

2009年6月单位:元

车间、部门

计时

工资

计件工资

奖金

夜班津贴

加班工资

应付

工资

代扣款项

实发

工资

全勤奖

节约奖

延长工作加班

休息日加班

养老

保险

失业

保险

医疗

保险

个人所得税

生产

车间

生产工人

70 720

74 000

4400

2600

2250

3200

1830

159 000

13 1201500Leabharlann 3 0002 180

139 200

管理人员

7 500

2140

560

1120

2000

13 320

1280

160

420

720

10 718

运输车间人员

22 210

1 960

工资结算表

序号

姓名

出勤天数

奖 金

加班时间 加班时间 1:1.5 1:2.0

(小时) (小时)

应发工资

生活费 扣款

迟到时间 早退时间 (分) (分)

罚款

辞工工衣 水电/其它

扣款

扣款

实发工资出勤天数

奖 金

加班时间 加班时间 1:1.5 1:2.0

(小时) (小时)

应发工资

生活费 扣款

迟到时间 早退时间 (分) (分)

罚款

辞工工衣 水电/其它

扣款

扣款

实发工资

签名

工资结算表

序号 姓名

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

合计人民币: 日期:

出勤天数

奖 金

加班时间 加班时间 1:1.5 1:2.0

(小时) (小时)

应发工资

生活费 扣款

迟到时间 早退时间 (分) (分)

罚款

辞工工衣 水电/其它

扣款

扣款

实发工资

签名

¥0.00

审核:

制表:

工资结算单

工资结பைடு நூலகம்单

员

工

信息

姓名:

性别:

工作部门:

工作岗位:

身份证号:

家庭住址:

进厂日期:年月日

工作表现:

辞职类型:□辞职□辞退

离职原因:

去向:□返乡□另谋工作□其他

本人电话:

家庭电话:

工作动态

起止日期

工作部门

工作岗位

出勤天数

计薪类型

年月日至月日

□计时□计件

年月日至月日

□计时□计件

年月日至月日

领导意见

班组长意见

部门主管意见

人力资源部意见

厂部领导意见

财务部意见

年月日

年月日

年月日

年月日

年月日

注: 辞职员工必须完成工作交接并办理离职手续、相关人员同意后方可结算工资(辞退或开除人员例外);

本表应保密存档;员工工资结算完毕后,由人力资源部负责保管。

□计时□计件

年月日至月日

□计时□计件

总勤

计时:天;计件天;请假天;公休天;迟到/早退:次;旷工:天

工资明细

序号

产品名称及规格

计算单位

数量

基本单价

考核单价

合计(元)

1

2

3

4

5

6

7

8

总计

基本工资:元;+ 绩效工资:元;= 合计:元

款项明细

应

发

工资

加班

报销

满勤/补贴

实际应发

应

扣

罚款

借款

食宿费

服装/工具

实际应扣

工资费用结算表会计分录

工资费用结算表会计分录工资费用结算表会计分录工资费用结算表是企业进行薪酬管理的重要工具,它记录了企业员工的基本信息、薪酬标准、实际发放情况等内容。

在进行会计处理时,需要将这些信息转化为会计分录,以记录相关的账务信息。

一、工资费用结算表的基本内容1. 员工基本信息:包括员工姓名、身份证号码、入职时间等。

2. 薪酬标准:包括基本工资、津贴补贴、奖金等各项薪酬标准。

3. 实际发放情况:包括应发金额、扣除金额和实发金额等。

4. 社保公积金:包括养老保险、医疗保险、失业保险和住房公积金等社会保险和公积金缴纳情况。

二、会计分录的编制1. 记录应发金额借:职工薪酬——应付账款贷:银行存款——普通户说明:该笔会计分录反映了企业应当支付给员工的薪酬金额。

借方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额,贷方科目“银行存款——普通户”表示企业将薪酬金额转入员工个人银行账户。

2. 记录扣除金额借:管理费用——福利费贷:职工薪酬——应付账款说明:该笔会计分录反映了企业对员工进行的扣除。

借方科目“管理费用——福利费”表示企业需要扣除的福利费用,贷方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额。

3. 记录实发金额借:职工薪酬——应付账款贷:现金或银行存款——普通户说明:该笔会计分录反映了企业实际向员工支付的薪酬金额。

借方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额,贷方科目“现金或银行存款——普通户”表示企业将实际发放给员工的现金或转入个人银行账户。

4. 记录社保公积金缴纳情况借:社保公积金支出贷:社保公积金应付款说明:该笔会计分录反映了企业对员工社保公积金的缴纳情况。

借方科目“社保公积金支出”表示企业需要缴纳的社保公积金金额,贷方科目“社保公积金应付款”表示企业需要向相关机构支付的应付社保公积金金额。

三、结语以上是关于工资费用结算表会计分录的详细介绍。

在进行会计处理时,需要根据实际情况编制相应的会计分录,以确保账务记录准确无误。