第二讲_现金流计算基础与利率

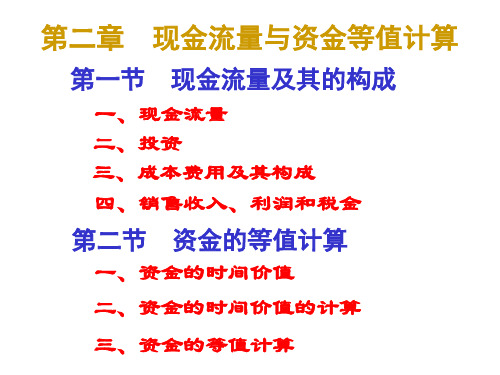

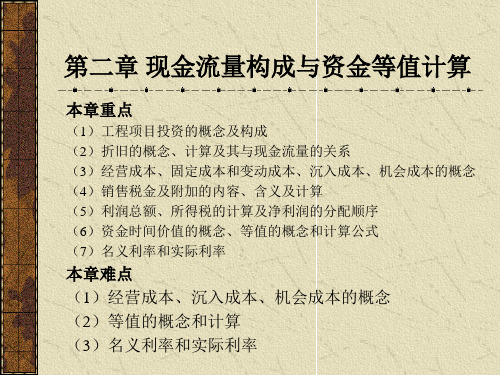

第二章现金流量构成与资金等值计算

2)不应计提折旧的固定资产:

房屋建筑物以外的未使用的固定资产 以经营租赁方式租入的固定资产 在建工程交付使用前的固定资产 停产、关停企业的固定资产 过去已经估价单独入帐的固定资产 已提足折旧继续使用和未提足折旧提前报废的固定资产

2.4 经营成本

2.5 销售税金及附加

2.6 增值税

2.7 所得税

2.8 其他现金流出

3

有项目净现金流量(1-2)

4

无项目净现金流量

5

增量净现金流量(3-4)

计算指标:

资本金收益率

合计 1

计算期 2 3 4 …n

%

资料来源:投资项目可行性研究指南,中国电力出版社,2002年

二、各类经济活动的主要现金流量

经营成本、固定成本和变动成本、沉入成 本、机会成本的概念

销售税金及附加的内容、含义及计算

利润总额、所得税的计算及净利润的分配 顺序

资金时间价值的概念、等值的概念和计算 公式

名义利率和实际利率

本章难点

经营成本、沉入成本、机会成本的概念 等值的概念和计算 名义利率和实际利率

2.6 其他现金流出

3

净现金流量(1-2)

4

累计净现金流量

计算指标:

项目财务内部收益率

%

项目财务净现值(ic= %)

万元

投资回收期

年

资料来源:投资项目可行性研究指南,中国电力出版社,2002年

附表二:

资本金财务现金流量表(新设项目法人项目) 单位:万元

第二讲_现金流计算基础与利率

3 利率

利息是资金所有者出借资金所获得报酬,利率即货币资本的价格。 利率、现值与证券价格 名义利率和实际利率 利率决定 利率体系:风险结构和期限结构

24

▪ 利率是宏观经济以及现实的金融世界中众多重要的变量之一。

▪ 利率的变化预示着许多重要的现象:投资消费水平、消费者 对耐用品的支出、财富在借方和贷方的再分配、金融资产的 价格。

P=1460/(1+0.3%)+1460/(1+0.3%)2+1460(1+ 0.3%)3+┅┅+1460/(1+0.3%)60

=1460[(1+0.3%)60 -1]/0.3%(1+0.3%)60 =80059(元)≈8 万元

普通年金现值的一般公式:

P V n Atn 1 ( 1 1 r ) t

A1( 1r )n r

Q: 现实中真有这样的年金吗?如优先股,永久公债

➣n期后付年金现值等于即期生效与n期后生效的永A 续年金现值之

差!

1 1rn PV A PVIFA,r,n A

r

Ar r (1 r)n

16

(四)年金的变化

3.固定永续增长年金

从1期未开始的以A为基准的永续年金

PV

A

rg

4.固定增长年金

n期固定增长年金现值实际是即期生效固定增长的永续年金 与T期后生效的固定增长的永续年金现值之差!

普通年金终值的一般公式为:

n

F V n A ( 1r ) nt

t1

A( 1r ) n1AF V I F A ,r ,n r

系数(FVIFA, r, n):称为普通年金终值系数,如已知FV, r,

n也可利用上式求年金A。

第2章现金流量与等值

时间(年)

例:某人四年前存入1000元钱,前3年末取出当年利息,最后一年 利利息本金一起取出。年利率10%。

对个人:

1000

100

(年)

0

1234

对银行:

1000

1000 012

100

34 (年)

1000

例:某项目第一、第二、第三年分别投资100万、70万、50万;以 后各年均收益90万,经营费用均为20万,寿命期10年,期末残值40 万。试画出现金流量图。

举例

例 存入银行1000元,年利率6%,存期5年,求 本利和。

单利法 F 1000(1 5 6%)

1300

复利法 F 1000(1 6%)5

1338.23

同一笔资金,i、n相同,用复利法计息比单利法 要多出38.23元,复利法更能反映实际的资金运用情况。

——经济活动分析采用复利法。

某个项目投资总额为1000万元,分5年 支付工程款,3年后开始投产,有效期限 为5年,投产开始时垫付流动资金200万 元,结束时收回,投产后每年产生300 万元的收益。

某工厂现在投资P1,两年后再投资P2建 一车间,第三年开始的5年中,每年获利 为A,残值为L。

某企业拟建一项目,预计投资20万元, 年收益为5万元,年费用2万元,项目计 算期为5年,届时回收净残值6万元。

P=10000,i=10%,n=10年 F = P(1+i)n

= 10000(1+0.10)10 = 25937(元)

例题2

例2:某企业计划建造一条生产线,预计5年后 需要资金1000万元,设年利率为10%,问现需 要存入银行多少资金?

P F 1 i n 1000 P / F,10%,5

山东大学工程经济学课件第二章 现 金流量与资金等值计算-文档资料

单利计息不符合经济规律,工程经济分析中,单利使 用较少。但是,复利是以单利为基础计算的。

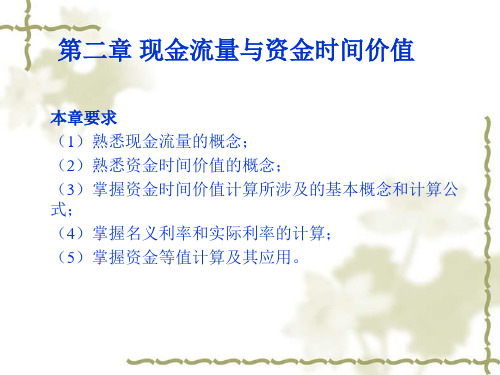

第二章 现金流量与资金时间价值

It p i,It 第t计息期的利息额; p 本金;

i 计息期单利利率。

设In代表 n个计息期的总利息,

❖

年初习惯法:假设现金发生在每期的期初

❖

均匀分布法:假设现金发生在每期的期中

第二章现金流量与资金时间价值

§1 现金流量 一、现金流量 现金流量表——表示现金流量的工具之二

序 号

项目

1 现金流入

计算期

合计

1

2

3

……

n

1.1

2 现金流出

2.1

3 净现金流量

第二章现金流量与资金时间价值

§2资金的时间价值 一、研究资金时间价值的必要性

财务评价:从企业角度,按现行财税制度和市场价格确定财务 现金流量;

国民经济评价:从国民经济的角度,按资源优化配置的原则和 影子价格确定国民经济效益费用流量。

第二至第五章主要阐述现金流量的基本原理和方法,对财务现金 流量和国民经济效益费用流量暂不做区分。

第二章现金流量与资金时间价值

§1 现金流量

现金流量表 现金流量图

第二章现金流量与资金时间价值

§1 现金流量

二、现金流量分析的基本工具

现金流量图——表示现金流量的工具之一 (1)含义:把经济系统的现金流量绘入一幅时间坐标图中,表

示现金数额、流向、对应的时间点。

200

200

200

0

1

2

3

n-1

n

现金流量及其等值计算

资金时间价值的意义:资金的时间价值是客观存在的,是商品生产条件下的普遍 规律。资金时间价值原理在生产实践中有广泛的应用,其最大的作用在于使资金 的流向更加合理和易于控制,从而使有限的资金发挥更大的作用。在建设投资活 动过程中,必须充分考虑资金的时间价值,尽量缩短建设周期,加速资金周转, 提高建设资金的使用效益。

为本金。经过一段时间之后,储户可在本金之 外再得到一笔利息,这一过程可表示为:

F=P+I

式中: F ——本利和 P——本金 I——利息

利率几个习惯说法的解释: “利率为8%”——指:年利率为8% ,一年计息一次。

“利率为8% ,半年计息一次”——指:年利率为8的利率为 4% 。

1.2 现金流量图的绘制 现金流量图是表示项目系统在计算期内各时间点的现金流

入和现金流出状况的一种图示。

①现金流量图的构成:横轴(代表时间)

时点(代表时间单位) 纵向箭线(代表现金流量的性质) 金额(代表现金流量的大小) ②绘制方法(第一步,绘制时间坐标;第二步绘制现金流 量箭线)

01

23

金 额 45

假如按月计算利息,且其月利率为 1%,通常 称为“年利率 12%,每月计息一次”。

3.5.2 利率(或利息率、利润率等)概念

利率:一定时期内(一年、半年、月、季度,即一 个计息期),所得的利息额与借贷金额 (本金)之比。

利率= 期利息 ? 100% , 即, i ? R期

本金

P

上式表明,利率是单位本金经过一个计息周期后的 增殖额。 (年利率、半年利率、月利率, ……)

如果将一笔资金存人银行,这笔资金就称

3.5 资金时间价值的表现形式—利息和利率

3.5.1 利息和利润的概念

——现金流量构成与资金等值计算资料重点

现

次数m = 12,则年实际利率为:

金 流 量

i (1 r )m 1 (1 6%)12 1 6.168% 每年按实际利m率计算利息,1则210年后10000元的未

量

计算、建设期利息的计算。这章是本书的

构

重点。

成

与

资

金

等

值

计

算

2

2.1 现金流量 与现金流量图

第

一、现金流量(Cash Flow)的概念

二

在整个计算期内,流出或流入系统的资金。(把一个工程项目看

章

做一个系统)

现金流入(Cash Income)

现

现金流量 现金流出(Cash Output)

金

净现金流量(Net Cash Flow) = 现金流入 - 现金流 出

1、社会平均利润率

成

2、信贷资金的供求关系,信贷资金供大于求,利率下降,资金的 时间价值降低;反之则相反。

与

3、预期的价格变动率,价格预期看涨,资金的时间价值减小,反

资 金

之则相反。 4、税率,税率是资金时间价值的相抵因素,提高税率,相对的减

少投资的报酬,导致利率降低,资金的时间价值降低。

等

三、衡量资金时间价值的尺度

r )m

m

值 计

利息为: I F P P (1 r )m P m

算

8

第

因此,实际利率为:i

I

P(1 r )m P

m

(1

r )m 1

二

P

P

m

章

即: i (1 r ) m 1

m

现

式中:P——本金;m——计息周期或一年内的计息次数

金 流 量

第二章 现金流量构成与资金等值计算

3. 资金时间价值的含义 (1)资金用于生产、构成生产要素、生产的产品除了 资金用于生产、构成生产要素、 弥补生产中物化劳动与活劳动外有剩余。( 。(收益或利 弥补生产中物化劳动与活劳动外有剩余。(收益或利 自有资金的增值) 润,自有资金的增值) (2)放弃投资的应有补偿。(贷款利息,借入资金的 放弃投资的应有补偿。(贷款利息, 。(贷款利息 增值) 增值)

例1:某人借款10000元,年复利率i=10%,试 某人借款10000元 年复利率i=10%, 年后连本带利一次须支付多少? 问5年后连本带利一次须支付多少?

解: F=P(F/P,i,n)=10000(F/P, 10%, 5) 从附录中查出系数(F/P, 5)为 从附录中查出系数(F/P, 10%, 5)为 1.6105,代入上式, 1.6105,代入上式,即: F=10000×1.6105=16105(元) =10000×1.6105=16105(

2、复利现值公式

由上式可直接导出 P=F(1+i) -n 其中:(P/F,i,n)或(1+i) -n称为复利现值因 其中:(P/F,i,n) 子或折现、贴现系数, 子或折现、贴现系数,i 为折现率

F i 0 p 1 2 … n

例2:某建筑公司计划四年后购置一台价值30 某建筑公司计划四年后购置一台价值30 万元的机械设备,年复利率i=6%, 万元的机械设备,年复利率i=6%,试问公司 现在应该存入银行多少钱才能达到目的? 现在应该存入银行多少钱才能达到目的? 解: P=F (P/F,i,n)=300000(P/F, 6%, 4) 从附录中查出系数(P/F, 4)为0.792, 从附录中查出系数(P/F, 6%, 4)为0.792, 代入上式, 代入上式,即: P=300000× 0.792 =237600(元) =300000× =237600(

技术经济学2现金流量与利息计算

答案:

2100 2000 2000 2000 2000 2000 2000 2000

01

2

3

4567 8 Nhomakorabea9

10 单位:万元

500 500 500 500 500 500 500 500

3000

当年份较长时如何绘制?

什么是资金的时间价值?

2012年购买

2022年购买

什么是资金的时间价值?

2012存入银行

现金流量图

表示资金在一定时期内流动状况的图形。

现金流量图包括三个要素:大小、流向、时点。 某时点上的现金流入与现金流出的代数和,称为该时点上的 净现金流量(NCF)

0 123 4 5

CI

……

n

CO

现金流量图的作图方法和规则: 1)横轴为时间坐标,轴上分布的是时点坐标; 2)垂直向上的箭杆代表某一时点的现金流入量(CI) 3)垂直向下的箭杆代表某一时点的现金流出量(CO) 4)箭杆长度示意性地体现各时点现金流量数值大小的差

3 10600 10000 300 10900 3 10609 10609 318 10927

显然,由于单利法忽略了资金运动过程中产生的利息的 增值作用,所以反映资金的增值规律不如复利法全面。

复利的奇迹

名义利率与实际利率

• 年利率为R,一年计息M次,当M≠1时,称R为名义利 率。所谓名义利率即非实际计息的利率。

计息方式—单利法

1.单利法,就是仅对初始本金计息,不对计 算期内产生的利息计算利息的计息方法。

计息期 (n)

1

期初资金 (Pj) P

单利法

当期计息本金 (P0)

P

当期利息 (Ij)

Pi

第二章现金流量的构成与等值计算.

机会成本存在的前提条件——资源是有限的,若资 源并没有充分利用,还有许多剩余时,则机会成本为零 应用机会成本的概念对方案进行选择时,常需要计 算内在成本: 内在成本 = 方案的实际收入--机会成本 当内在成本为正值时,说明方案选择正确 例如:某厂有两个产品方案:( 1 )直接出售 A 产 品,收入1600元;(2)将A进行深度加工得到B产品, 收入2450元,但要支付加工费600元,应选哪个方案? 若选深度加工方案,则其内在成本为: B产品净收入=2450-600= 1850元 深度加工方案的内在成本= 1850-1600= 250元 说明,B产品的收入补偿了深度加工的成本和不出 售 A 产品的机会成本后,还余 250 元,即内在成本为正 直,选择B产品方案。

与横轴相连的垂直线,箭头向上表示现金流 入,向下表示现金流出,长短为现金流量 的大小,箭头处标明金额。

现金流量 150 现金流入

时点,表示这一年的年 末,下一年的年初

0 现金流出 200

1

2

3

时间 t

注意:若无特别说明 •时间单位均为年;

现金流量的 大小及方向

• 投资一般发生在年初,销售 收入、经营成本及残值回收等 发生在年末

(二)经营成本 经营成本 是从投资方案角度上,在一定期 间内,生产、销售以及提供劳务而发生的现金 支出。 经营成本 是指项目总成本费用扣除固定资 产折旧费、维简费、无形资产及递延资产摊销 费和利息支出以后的全部费用。即:

经营成本=总成本费用-折旧费-维简费-摊销费-利息支出

维简费——矿山项目的维简费 摊销费——无形资产和递延资产的摊销费

流动资金=流动资产—流动负债

=8567—1483=7084(万元)

三、成本费用及其构成

第二章 现金流量构成与资金等值计算

d 1 100% N

D (P L) d P L P(1 r)

N

N

设:M-总工作量, m-单位工作量折旧额, Kt-第t期的实际完成工作量

Dt-第t期的折旧额, 其它符号同前

m P L P(1 r)

M

M

Dt Kt m

第二章 现金流量构成与资金等值计算

D1 B0 d

§2 建设项目的现金流量

技经:引入了企业会计中所没有的成本概念

第二章 现金流量构成与资金等值计算

§2 建设项目的现金流量

一、建设项目现金流量的构成

2. 产品总成本费用的构成——财务会计中的规定

生产成本 总

成 本 销售费用

费 管理费用 用

财务费用

直接支出:生产中实际消耗的直接材料、工资和其他支出 制造费用:为生产产品和提供劳务发生的各项间接费用

对一个特定的经济系统而言,投入的资金、花费的成本、获取的收益,都可看 成是以货币形式体现的现金流入或先进流出。

现金流量就是指一项特定的经济系统在一定时期内(年、半年、季等)现金流 入或现金流出或流入与流出数量的代数和。流入系统的称现金流入(CI);流 出系统的称现金流出(CO)。同一时点上现金流入与流出之差称净现金流量 (CI-CO)。 2. 确定现金流量应注意的问题 (1)应有明确的发生时点(2)必须实际发生(如应收或应付账款就不是现金 流量)(3)不同的角度有不同的结果(如税收,从企业角度是现金流出;从 国家角度都不是)

Bt 1

2 N

注意:实行双倍余额递减法,应当在其固定资产折旧年限到期前两年内,将

固定资产净值扣除预计净残值后的净额平均摊销,即最后两年改用直线折旧

法计算折旧。 ③ 年数总和法:

N (t 1)

2019年二章节现金流量构成与资金等值计算.ppt

第一节 现金流量及其构成 一、现金流量 二、现金流量的构成 三、固定资产折旧 四、成本费用的构成(自学内容)

第二节 资金等值计算 一、资金的时间价值 二、资金的等值计算 三、定差数列的等值计算公式 四、实际利率与名义利率

第三节 习题课 课堂讨论 课堂练习

第一节 现金流量及其构成

三、固定资产折旧的方法

一般折旧法

直线法、工作量法

加速折旧法

余额递减法、双倍余额递减法、年数总和法。

(1)直线折旧法

它是折旧时间而非使用状况的函数。是由于时间引起的固定资产价值

的降低。将应计折旧值平均分摊到使用年限内的每一年。

优点:

简单明了,计算方便,在侧重无形损耗时更加适用。

缺点:

①随资使用年限增加,保养费、修理费增加;

注意: 现金流量图的变化

(3)等额分付现值公式

P=A[(1+i)n-1]/[i(1+i)n]

其中:[(1+i)n-1]/[i(1+i)n]称为等额分付现值因子,也可记为(P/A,i,n)

(4)等额分付资本回收公式

A=P[i(1+i)n]/[(1+i)n-1]

其中:i(1+i)n/[(1+i)n -1]称为等额分付资本回收因子,也可记为

i(1i)n (1i)n 1

G

1 i

(1

n i)n

1

故

A=A1+G(A/G,i,n)

四、实际利率与名义利率

(1)实际利率 若利率为年利率,实际计息周期也是一年,这种利率称为实际利率。

(2)名义利率 若利率为年利率,而实际计息周期小于一年(如每季、月或年计息一次), 则这种利率叫名义利率。

山东大学工程经济学课件第二章 现 金流量与资金等值计算

第二章现金流量与资金时间价值

三、资金时间价值的计量

❖ 利息是资金时间价值的一种重要表现形式,资金时间价值计算方法 与复利计息方法完全相同。

❖ 通常用利息作为衡量资金时间价值的绝对尺度,用利率作为衡量资 金时间价值的相对尺度。

❖ (一)利息与利率 1、利息

利息:占用资金的代价(放弃现期消费的补偿),在借贷过程中, 债务人支付给债权人的超过借款本金的部分,就是利息。

❖ 某人计划5年后从银行提取10万元,如果银行利率为10%, 问现在应存入银行多少钱?

01 2 3

F=10 n-1 n

P=?

第二章现金流量与资金时间价值

P F (P / F,i, n) 10(P / F,10%,5) 从附录中查系数(P / F,10%,5)为0.6209 得p 10 0.6209 6.209(元)

就要考虑单利、复利的区别。 所谓单利是指计算某期利息时,仅对本金计算利

息,先前周期的利息不再计息。通常所说利不生利。 我国目前国库券的利息多是以单利计算利息的。

单利计息不符合经济规律,工程经济分析中,单利使 用较少。但是,复利是以单利为基础计算的。

第二章 现金流量与资金时间价值

It p i,It 第t计息期的利息额;p 本金;

I FP 式中:I 利息;F 还本付息总额;P 本金

第二章现金流量与资金时间价值

2、利率 一个记息期内利息与借款本金的比值。

❖ 计算利息的时间单位叫计息周期,通常为年、半年、季、 月等。

经济学中利率的定义是从利息的定义中衍生出来的。即 先承认利息,再以利息解释利率。实际应用中,则是 根据利率计算利息。

❖ 假设你现在24岁,也有财力支付这笔费用, 你会如何决策。

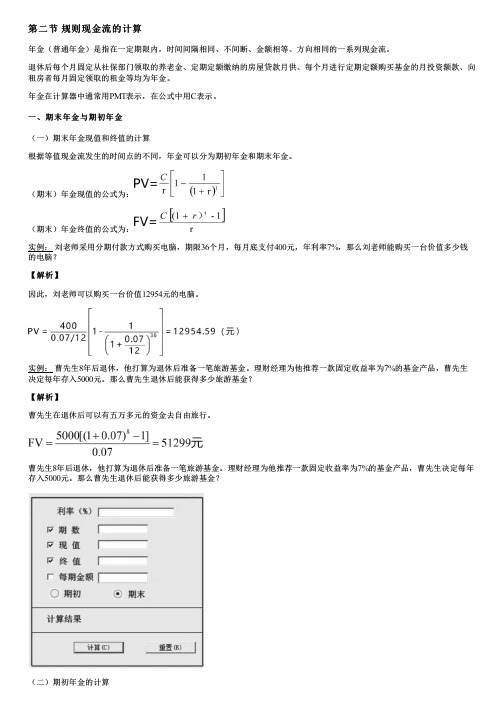

002.规则现金流的计算

第二节规则现金流的计算年金(普通年金)是指在一定期限内,时间间隔相同、不间断、金额相等、方向相同的一系列现金流。

退休后每个月固定从社保部门领取的养老金、定期定额缴纳的房屋贷款月供、每个月进行定期定额购买基金的月投资额款、向租房者每月固定领取的租金等均为年金。

年金在计算器中通常用PMT表示,在公式中用C表示。

一、期末年金与期初年金(一)期末年金现值和终值的计算 根据等值现金流发生的时间点的不同,年金可以分为期初年金和期末年金。

(期末)年金现值的公式为:(期末)年金终值的公式为:实例:刘老师采用分期付款方式购买电脑,期限36个月,每月底支付400元,年利率7%,那么刘老师能购买一台价值多少钱的电脑?【解析】因此,刘老师可以购买一台价值12954元的电脑。

实例:曹先生8年后退休,他打算为退休后准备一笔旅游基金。

理财经理为他推荐一款固定收益率为7%的基金产品,曹先生决定每年存入5000元。

那么曹先生退休后能获得多少旅游基金?【解析】曹先生在退休后可以有五万多元的资金去自由旅行。

曹先生8年后退休,他打算为退休后准备一笔旅游基金。

理财经理为他推荐一款固定收益率为7%的基金产品,曹先生决定每年存入5000元。

那么曹先生退休后能获得多少旅游基金?(二)期初年金的计算期初年金=期末年金*(1+r)PV BEG=PV END(1+r)FV BEG=FV END(1+r)实例胡女士作为信托受益人,将在未来20年内每年年初获得1万元,年利率为5%,这笔年金的现值为多少?【解析】二、永续年金永续年金是指在无限期内,时间间隔相同、不间断、金额相等、方向相同的一系列现金流。

比如优先股和没有偿还期限的债永续年金券。

(期末)永续年金现值的公式为:例:陈先生近日购买某股票,每股股票每年末支付股利1元,若年利率为5%,那么它的价格为多少?【解析】PV=C/r=1/5%=20元三、增长型年金增长型年金(等比增长型年金)是指在一定期限内,时间间隔相同、不间断、金额不相等但每期增长率相等、方向相同的一系列现金流。

现金流量-第2章现金流量构成与资金等值计算定 精品

17

研究资金时间价值的意义:

❖ (1)资金时间价值是市场经济条件下的一个经 济范畴。

❖ (2)重视资金时间价值可以促使建设资金合理 利用,使有限的资金发挥更大的作用。

图2.2 采用单利法计算本利和

25

(2)复利计息:

利息计 算

In P(1 i)n P

复利计息不仅本金要计

算利息,而且先前的利

息也要计息,即用本金

和前期累计利息总额之

和进行计算利息,亦即

26

采用复利法计算本利和的推导过程

计息期数 期初本金 期末利息

期末本利和

1

P

P·i F1=P+P·i=P(1+i)

利息=目前总金额-本金

❖ 利率:就是单位时间内(如年、半年、季、月、 周、日等)所得利息额与本金之比,通常用百

❖ 利率 =单位时间内所得的利息额/本金×100%

19

❖ 利率的高低由如下因素决定:

❖

❖ ①利率的高低首先取决于社会平均利润的高 低,并随之变动。

❖ ②在平均利润率不变的情况下,利率高低取 决于金融市场上的借款资本的供求情况。

❖ (2)计息次数n

❖ 计息次数是指投资项目从开始投入资金(开始建设) 到项目的寿命周期终结为止的整个期限,计算利息 的次数,通常以“年”为单位。

33

❖ (3)现值P(Present Value)

❖ 现值表示资金发生在某一特定时间序列起始点上的价 值。在工程经济分析中,现值表示在现金流量图中0时 间点的投资数额或投资项目的现金流量折算到0点时的 价值。折现计算法是评价投资项目经济效果时经常采 用的一种基本方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

按现金流变动方式分

等额年金: 增长年金:在首次现金流基础上各期以固定比例逐年增长(减少)的年8金。

2.普通年金:终值

假设某人在五年时间内每年年末存入银行100元,存款 利率为8%,求第五年年末银行存款的本利和?

FV=100+100(1+8%)+100(1+8%)2+100(1+8 %)3+100(+8%)4=100[(1+8%)5 -1]/8%=586.7

1.消费信用卡分期付款 购买笔记本电脑分期付款:利率年(6%),12期,总价为12000元, 每期应还款多少?

2.零存整取 每期存入200元,存期5年,到期获取多少?

3 .住房信贷 (1)计划3年后买房,总价50万,首付2成,如果三年期的存款利率

为6%,则现在应该存入多少? (2)如果采用零存整取,每月初应该存入多少? (3)如果贷款利率为6%,期限30年,则月供多少?设为月底还款

1 10%) 5

2353.8

=A (PVIFA,10%,10) A (PVIFA,10%,5)

=1000 (6.1446 3.7908) 2353.8

15

(四)年金的变化

2.永续年金(Perpetuity)现值

A A A A AA AA A A A

……

……

0 1 2 3 4 5 …… n-1 n ∞ PV A r

Q: 现实中真有这样的年金吗?如优先股,永久公债

➣n期后付年金现值等于即期生效与n期后生效的永A 续年金现值之

差!

1 1rn PV A PVIFA,r,n A

r

Ar r (1 r)n

16

(四)年金的变化

3.固定永续增长年金

从1期未开始的以A为基准的永续年金

PV

A

rg

4.固定增长年金

n期固定增长年金现值实际是即期生效固定增长的永续年金 与T期后生效的固定增长的永续年金现值之差!

《财务管理学》刘力著,第一、二章 Self-Exercise 1: NPV Calculations 其他利息理论和固定收益证券参考书 Online Financial Tools:

/calculator/ /money/free.html

➣现值( Present Value, PV):指未来某个时刻的资金在现 在的价值

➣净现值(Net Present, NPV):指一系列现金流量的现值总

和减去初始现金流。

C0=初期现金流

Ct=第t期现金流量

NPV C0

价值转换方式:贴现率(discounted

n Ct

rta1t(e1) r)t

在 金 融 (hurdle

3

Cn-1

Cn

C2/(1+r)2 Cn-1/(1+r)n-1

Cn/(1+r)n

7

(三)年金(Annuity)

概念: 在相同的间隔时间内陆续收到或付出的相同金额的现金流。

分类

按现金流支付时点分

普通年金(后付年金,ordinary annuity):在各期期末收入或付

出的年金

预付年金(先付年金,annuity due):在各期期初收入或付出的年 金

A (P V I F A ,r ,n )

10

3.预付年金:终值

n期先付年金比n期后付年金多付一次利息

n

F VA(1r)n -t1 A F V IF A ,r,n 1r

t1

n期先付年金比n+1期后付年金少付一次年金

n1

F V n A (1r)nt AAF V IF A ,r ,n11

11

t1

3.预付年金(续):现值

第二讲 货币的时间价值与利率

1.货币的时间价值 2.现金流计算 3.利率

货币的时间价值是金融学的基本命题之一

预期收入不确定性 货币购买力因通货膨胀变化 个人对即期消费的偏好大于延期消费 金融市场无风险投资的均衡收益率。

2

现金流计算

价值的表示方法:现金流量(Cash flow) 把资金作为时间的函数用现金流量图表示出来,用来反 映每一时点上现金流动的方向(流入或流出)和数量。

购车成本的现值:

1 8 0 ,0 0 0 -6 0 ,0 0 01 .0 6 2 4 1 3 2 ,8 3 1 .4

13

(四)年金的变化

1.延期年金(Deferred Annuity)

(后付)延期年金现值:t+1期末开始的n期年金; 还可以看作n+t期年金与t期年金现值之差:

PV

A (PVIFA,r,n)

普通年金终值的一般公式为:

n

F V n A ( 1r ) nt

t1

A( 1r ) n1AF V I F A ,r ,n r

系数(FVIFA, r, n):称为普通年金终值系数,如已知FV, r,

n也可利用上式求年金A。

9

2.普通年金(续):现值

假设某人利用住房公积金贷款购房,未来5年内每月末可 拿出1460元用于偿还贷款,贷款月利率为0.3%,他可贷 多少钱?

市ra场te)中,资等本价机投会资成对本象(O的pp收or益DtuF水=n(i平t1y+1r,)c又tos称t)门。坎

比

率

贴现因子:货币时间价值的度量

t=计息期间数

4

基本公式

单期现金流的终值和现值:

FVn PV0(1 r)n=PV0(FVIF,r,n)

PV0

FVn (1 r)n

=FVn(PVIF,r,n)

半年(m=2)、一季(m=4)、一个月(m=12)、

一日(m=365)、m=∞。若名义年利率8%,则其实

际利率计算如下表所示。

本金

计息期

年年末的终值

实际年利率

¥100 100 100 100 100 100

1年 半年 1个季度 1个月 1天(365天) *永续计息

¥108.000 108.160 108.243 108.300 108.328 108.329

0

n期普通年金现值再复利一年的结果。

P VA 1 -(1r)-n(1r) A (P V IF A ,r,n )(1r)

n期先付年金的现r值相当于n-1期后付年金现值的现值加上一个年金

值。

n1

P VA

1

A (P V IF A ,r,n1 ) 1

t 0(1r)t

12

年金的应用举例

选择1:租赁汽车4年,每年租金36000元

增殖方式:复利计息(Compound Interest) 计息期内不仅本金计息,各期利息收入也转化为本金在 以后各期计息。

复利计息:每一时点单位货币的增殖能力保持稳定,更恰当 体现货币的时间价值属性

3

价值的相关概念

价值形式:

➣终值( Future Value, FV):指现在的资金在未来某个时刻 的价值

m=每年计息次数 n=计息年数 SAR=名义年利率,

19

(四)计息次数的变动(续)

年度多次计息的复利终值与现值:

F V n

P V 0

rmn

1 m

, P V 0

F V n

1 rmn m

连续复利(Continuous Compounding)

FV

m limC0

1 r mn m

C0 ern

20

Excel 运用:

1 (1 r)t

=A (PVIFA,r,n t) A (PVIFA,r,t)

AAA AAA ……

0 1 2 …… t t+1

…… n+t-1 n+t

14

延期年金现值举例

某人拟在年初存入一笔资金,从而能在第6年初开始至第

10年末每年支取1000元。在银行存款利率为10%的情

况下,此人最初的存款额应为多少? PV0 1000 (PVIFA,10%,5) (1

23

3 利率

利息是资金所有者出借资金所获得报酬,利率即货币资本的价格。 利率、现值与证券价格 名义利率和实际利率 利率决定 利率体系:风险结构和期限结构

24

▪ 利率是宏观经济以及现实的金融世界中众多重要的变量之一。

▪ 利率的变化预示着许多重要的现象:投资消费水平、消费者 对耐用品的支出、财富在借方和贷方的再分配、金融资产的 价格。

26

债券的收益率(价格)

不同发行主体,不同期限的债券利率为什么 会出现差别?

不同发行主体相同期限债券——利率的风险 结构 (3.5) 相同发行主体,不同期限债券——利率的期 限结构 (3.6)

27

3.2 名义利率与实际利率

借贷过程中,可能会出现货币价值变动(购 买力)的风险,为综合体现货币的价值变动, 引入实际利率的概念。

选择2:购买汽车,车价为180,000元;4年后,预 期以60,000元将汽车卖掉

如果资本成本为每年6.2%,哪个选择更合算?

答案:

租赁成本的现值:

11 .0 6 2 4

3 6 0 0 0

3 6 0 0 0( P V I F A ,6 .2 % ,4 )1 2 4 ,1 7 4 .6

0 .0 6 2

150,000÷(0.12-0.06)=2,500,000元

18

(五)计息次数的变动

名义年利率(Stated annual rate of interest, SAR):一年公布一次 且不作复利调整的利率 有效年利率(Effective annual rate of interest, EAR):在对名义利 率按计息期长短等因素进行调整后的利率。 名义利率在每年计息m次时所提供的相当于每年计息一次时所提供的 利息。