安琪酵母2019年决策水平分析报告

安琪酵母调查报告

目录一、国内酵母龙头主业突出 (4)二、主营业务专一酵母前景广阔 (5)(一)酵母业务将受益于下游烘焙文化兴起 (6)(二)YE业务前景广阔新建产能有望缓解供不应求局面 (7)(三)技术支持增加客户粘性 (8)(四)动物营养制剂、酶制剂等其他衍生物发展空间大 (9)三、管理效率提升净利率有望持续上行 (10)(一)糖蜜成本呈现下行趋势 (10)(二)以净利润为最终导向期间费用压缩显著 (11)(三)提价接受度高技术推进减少环保支出 (12)四、业务发展全球化跨国布局思路合理 (12)五、投资策略13一、国内酵母龙头主业突出安琪酵母成立于1986年,主要从事酵母、酵母衍生物及相关生物制品的生产、经营业务,是酵母行业唯一的高科技上市公司。

公司主导产品包括面包酵母、酿酒酵母、酵母抽提物、营养健康产品、生物饲料添加剂等,产品广泛应用于烘焙食品、发酵面食、酿酒及酒精工业、食品调味、医药及营养保健、动物营养等领域。

公司在国内市场份额保持在30 之上,国内在湖北、内蒙、广西等省市、国外在埃及和俄罗斯等地建立了15个控股公司,在新疆参股1家公司。

全球共有11条酵母生产线,4条YE生产线,酵母及其衍生产品总产能达到21 万吨,YE产能达到4.5万吨。

公司销售网络遍布全国,产品远销至国外等一百多个国家和地区,已经成为亚洲第一、全球第三大酵母公司,全球市场份额仅次于法国乐斯福和AB马利,并成为全球最大的干酵母供应商。

图1:安琪酵母参股、控股子公司公司股权结构较为简单,第一大股东为湖北安琪生物集团有限公司,持有公司39.98的股份,为公司控股股东。

前十大股东中除了湖北日升科技有限公司(8.89,第二大股东)以外,均为社保基金、保险资金等资产管理机构。

宜昌市国资委持有湖北安琪生物100 股权,宜昌市国资委为公司实际控制人。

由于公司股权结构单一,能够更好的进行酵母主业生产经营决策。

公司为宜昌市国资委旗下上市公司,在税收优惠、政府补贴等政策方面将得到一定的支持。

安琪酵母2020年三季度决策水平分析报告

安琪酵母2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为36,089.11万元,与2019年三季度的24,031.79万元相比有较大增长,增长50.17%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为35,719.8万元,与2019年三季度的23,838.55万元相比有较大增长,增长49.84%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析安琪酵母2020年三季度成本费用总额为163,681.59万元,其中:营业成本为126,532.3万元,占成本总额的77.3%;销售费用为25,038.55万元,占成本总额的15.3%;管理费用为6,616.02万元,占成本总额的4.04%;财务费用为3,537.95万元,占成本总额的2.16%;营业税金及附加为1,956.77万元,占成本总额的1.2%。

2020年三季度销售费用为25,038.55万元,与2019年三季度的22,363.68万元相比有较大增长,增长11.96%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为6,616.02万元,与2019年三季度的5,738.1万元相比有较大增长,增长15.3%。

2020年三季度管理费用占营业收入的比例为3.17%,与2019年三季度的3.11%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析安琪酵母2020年三季度资产总额为1,009,609.27万元,其中流动资产为397,992.8万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.51%、21.33%和21.03%。

非流动资产为611,616.47万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的80.9%、8.01%和6%。

安琪酵母2019年一季度财务风险分析详细报告

安琪酵母2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为170,818.19万元,2019年一季度已经取得的银行短期借款为149,430.12万元。

2.长期资金需求

该企业长期资金需求为84,043.52万元,2019年一季度已经发生的非流动负债合计为136,110.99万元。

3.总资金需求

该企业的总资金需求为254,861.71万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为30,679.4万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是129,037.38万元,实际已经取得的短期贷款金额为149,430.12万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为79,858.39万元,企业有能力在3年之内偿还的贷款总规模为104,447.89万元,在5年之内偿还的贷款总规模为153,626.88万元,当前实际的长短期借款合计为270,273.23万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为118,750.72万元。

不过,该资金缺口在企业持续经营3.32个分析期之后可被盈利填补。

该企业经营活动和投资活

内部资料,妥善保管第页共1 页。

安琪酵母海外投资绩效分析

安琪酵母海外投资绩效分析安琪酵母作为中国领先的酵母生产商之一,近年来在海外市场的投资逐渐增多,其投资绩效成为了关注的焦点。

本文将对安琪酵母在海外投资的绩效进行分析。

首先,安琪酵母海外投资的时间较短,且规模较为有限。

截至2019年底,安琪酵母在海外共设立了3家全资子公司、3家合资公司以及5个海外销售办事处,投资金额不算太大。

因此,在短期内难以看出其在海外市场的真正战略布局和影响力。

其次,从安琪酵母海外收入看,其收入占比虽然逐年递增,但在上市公司整体营收中占比较小。

例如,在2019年,安琪酵母海外收入占比为13.9%,较2016年的7.35%有所提升,但仍不到整体营收的20%。

另外,从安琪酵母海外业务的利润能力看,一些合资企业和销售办事处的利润并不太高。

例如,2019年,安琪酵母在澳大利亚等地的合资公司亏损较为明显;海外销售办事处的利润也较低。

这可能与安琪酵母在海外市场发展较为谨慎有关,一些市场的潜力尚未完全开发,市场份额不大,利润空间有限。

最后,安琪酵母海外投资的实际效果还需要进一步观察。

随着安琪酵母在全球贸易和合作环境的变化,其海外投资的绩效也将受到诸多因素的影响。

安琪酵母需要面对的挑战包括市场竞争、国际贸易形势转变、汇率波动等。

同时,在投资决策上,安琪酵母应该更加注重市场风险和国际投资环境的变化,注重企业自身实力和发展战略的不断提升。

总体来说,安琪酵母海外投资绩效分析仅仅是一个起步,更多的数据和信息需要进一步关注。

其在海外市场的发展也应该注重全局战略的考虑,建立更加完整、多元化的海外业务体系,进一步提高企业在国际市场的影响力和竞争力。

安琪酵母经营分析报告

Hale Waihona Puke 2021 年 1 月2目录 1 酵母行业:技术壁垒高,应用领域发展潜力大 ............................................. 5

1.1 小酵母,大用途 ....................................................................................................................................... 6 1.2 酵母行业全球竞争格局:高度集中,安琪位列第三............................................................................ 8 2 传统酵母远未到天花板,海外和国内市场空间大 ........................................... 8 2.1 全球市场:亚非拉市场蓝海,安琪布局占优........................................................................................ 8

2.1.1 烘焙食品消费与人口增速/经济增速相关性高 ...................................... 8 2.1.2 安琪的产能与烘焙市场的增长潜力市场更加匹配 .................................. 10 2.2 中国机会:酵母行业持续受益于下游烘焙食品行业的发展.............................................................. 12 2.2.1 总量上:面包等西式烘焙食品渗透率持续提升 .................................... 12 2.2.2 短保烘焙食品的快速发展推动工业酵母需求 ...................................... 13 2.2.3 冷冻面团应用的发展,带来酵母技术需求的提升 .................................. 14 2.2.4 中式发酵面食领域:健康安全是大方向 .......................................... 16 3 品类扩张空间大,酵母衍生物发展迅速 .................................................. 17 3.1 YE:最先进的鲜味调节剂,抗吸潮产品进一步拓展应用领域.......................................................... 17 3.2 动物营养受益于养殖行业的规模化趋势.............................................................................................. 21 3.3 人体健康营养业务:产品力强,独立运营后将有更大施展空间...................................................... 23 3.3.1 三低四优的理想营养源,安全高效的生物转化器 .................................. 23 3.3.2 安琪纽特保健品品质过硬,品牌力有天然背书 .................................... 24 3.3.3 成立独立公司运营,给予更多自主权 ............................................ 26 4 回望来时路:筚路蓝缕,玉汝于成 ...................................................... 27 4.1 1986-2000:打破体制枷锁,探索创业之路........................................................................................ 29 4.2 2001-2010:登陆资本市场,快速扩张,抓住市场发展的黄金期 .................................................... 30 4.3 2011-2014:产能密集投放期,战略偏离,多重负面因素集中爆发 ................................................ 31 4.4 2014-2017:走出低谷,再创辉煌,三年净利润增长近五倍 ............................................................ 33 4.5 2018-2019:产能瓶颈又一次凸显........................................................................................................ 34 5 公司发展翻开新篇章 .................................................................. 37 5.1 产能密集投放期之后,净利润率将明显提升...................................................................................... 37 5.2 新董事长上任,更关注业绩的稳定性 ................................................................................................. 41 5.3 疫情受益,小包装酵母渗透率提升,出口业务逢良机...................................................................... 43 5.4 新激励方案出台,助力公司新一轮发展.............................................................................................. 44 6 分析建议 ............................................................................ 46

新乳业2019年决策水平分析报告

新乳业2019年决策水平报告一、实现利润分析2019年实现利润为26,830.63万元,与2018年的27,025.07万元相比变化不大,变化幅度为0.72%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年营业利润为25,758.97万元,与2018年的25,797.37万元相比变化不大,变化幅度为0.15%。

在市场份额迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。

二、成本费用分析2019年新乳业成本费用总额为545,997.67万元,其中:营业成本为379,587.66万元,占成本总额的69.52%;销售费用为125,017.93万元,占成本总额的22.9%;管理费用为31,979.43万元,占成本总额的5.86%;财务费用为6,387.64万元,占成本总额的1.17%;营业税金及附加为3,042.17万元,占成本总额的0.56%。

2019年销售费用为125,017.93万元,与2018年的106,928.03万元相比有较大增长,增长16.92%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为31,979.43万元,与2018年的28,422.27万元相比有较大增长,增长12.52%。

2019年管理费用占营业收入的比例为5.64%,与2018年的5.72%相比变化不大。

管理费用与营业收入同步增长,销售利润没有多大变化,管理费用支出正常。

三、资产结构分析新乳业2019年资产总额为536,408.61万元,其中流动资产为129,923.58万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的34.36%、33.18%和25.28%。

非流动资产为406,485.03万元,主要分布在固定资产和长期投资,分别占企业非流动资产的49.68%、10.4%。

安琪酵母2019年财务风险分析详细报告

安琪酵母2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为135,467.09万元,2019年已经取得的银行短期借款为78,724.17万元。

2.长期资金需求

该企业长期资金需求为74,331.5万元,2019年已经发生的非流动负债合计为162,104.19万元。

3.总资金需求

该企业的总资金需求为209,798.59万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为37,674.52万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是131,662.55万元,实际已经取得的短期贷款金额为78,724.17万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为225,650.59万元,企业有能力在3年之内偿还的贷款总规模为319,638.62万元,在5年之内偿还的贷款总规模为507,614.69万元,当前实际的长短期借款合计为228,230.71万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为41,049.65万元。

不过,该资金缺口在企业持续经营0.3个分析期之后可被盈利填补。

该企业经营活动和投资活动

内部资料,妥善保管第页共1 页。

安琪酵母调查报告

目录一、国内酵母龙头主业突出 (4)二、主营业务专一酵母前景广阔 (5)(一)酵母业务将受益于下游烘焙文化兴起 (6)(二)YE业务前景广阔新建产能有望缓解供不应求局面 (7)(三)技术支持增加客户粘性 (8)(四)动物营养制剂、酶制剂等其他衍生物发展空间大 (9)三、管理效率提升净利率有望持续上行 (10)(一)糖蜜成本呈现下行趋势 (10)(二)以净利润为最终导向期间费用压缩显著 (11)(三)提价接受度高技术推进减少环保支出 (12)四、业务发展全球化跨国布局思路合理 (12)五、投资策略13一、国内酵母龙头主业突出安琪酵母成立于1986年,主要从事酵母、酵母衍生物及相关生物制品的生产、经营业务,是酵母行业唯一的高科技上市公司。

公司主导产品包括面包酵母、酿酒酵母、酵母抽提物、营养健康产品、生物饲料添加剂等,产品广泛应用于烘焙食品、发酵面食、酿酒及酒精工业、食品调味、医药及营养保健、动物营养等领域。

公司在国内市场份额保持在30 之上,国内在湖北、内蒙、广西等省市、国外在埃及和俄罗斯等地建立了15个控股公司,在新疆参股1家公司。

全球共有11条酵母生产线,4条YE生产线,酵母及其衍生产品总产能达到21 万吨,YE产能达到4.5万吨。

公司销售网络遍布全国,产品远销至国外等一百多个国家和地区,已经成为亚洲第一、全球第三大酵母公司,全球市场份额仅次于法国乐斯福和AB马利,并成为全球最大的干酵母供应商。

图1:安琪酵母参股、控股子公司公司股权结构较为简单,第一大股东为湖北安琪生物集团有限公司,持有公司39.98的股份,为公司控股股东。

前十大股东中除了湖北日升科技有限公司(8.89,第二大股东)以外,均为社保基金、保险资金等资产管理机构。

宜昌市国资委持有湖北安琪生物100 股权,宜昌市国资委为公司实际控制人。

由于公司股权结构单一,能够更好的进行酵母主业生产经营决策。

公司为宜昌市国资委旗下上市公司,在税收优惠、政府补贴等政策方面将得到一定的支持。

安琪酵母2019年一季度财务分析结论报告

安琪酵母2019年一季度财务分析综合报告安琪酵母2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为29,208.93万元,与2018年一季度的30,034.91万元相比有所下降,下降2.75%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2019年一季度营业成本为115,682.59万元,与2018年一季度的103,149.27万元相比有较大增长,增长12.15%。

2019年一季度销售费用为20,361.75万元,与2018年一季度的15,381.3万元相比有较大增长,增长32.38%。

2019年一季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年一季度管理费用为6,177.42万元,与2018年一季度的10,357.68万元相比有较大幅度下降,下降40.36%。

2019年一季度管理费用占营业收入的比例为3.39%,与2018年一季度的6.35%相比有所降低,降低2.96个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2019年一季度财务费用为1,936.44万元,与2018年一季度的3,990.69万元相比有较大幅度下降,下降51.48%。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,安琪酵母2019年一季度的经营活动的正常开展,在内部资料,妥善保管第1 页共3 页。

安琪酵母2019年现金流量报告

安琪酵母

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 安琪酵母2019年现金流量报告

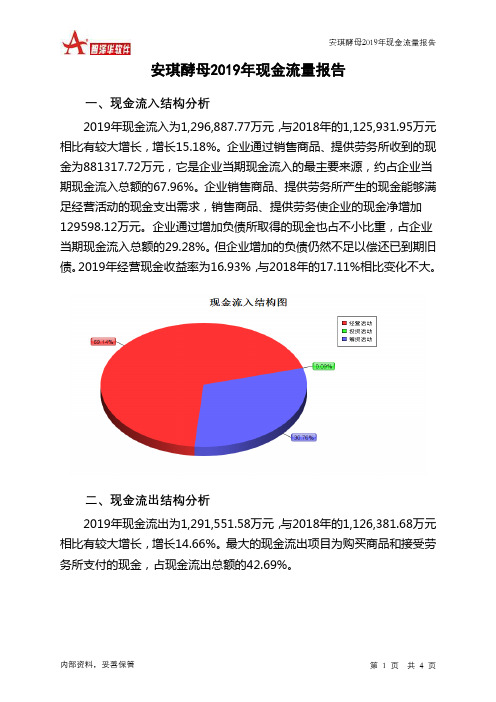

一、现金流入结构分析

2019年现金流入为1,296,887.77万元,与2018年的1,125,931.95万元相比有较大增长,增长15.18%。

企业通过销售商品、提供劳务所收到的现金为881317.72万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的67.96%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加129598.12万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的29.28%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为16.93%,与2018年的17.11%相比变化不大。

二、现金流出结构分析

2019年现金流出为1,291,551.58万元,与2018年的1,126,381.68万元相比有较大增长,增长14.66%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的42.69%。

安琪酵母2019年度财务分析报告

安琪酵母[600298]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况安琪酵母2019年资产总额为9,906,635,563.46元,其中流动资产为3,865,938,082.59元,占总资产比例为39.02%;非流动资产为6,040,697,480.87元,占总资产比例为60.98%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,安琪酵母2019年的流动资产主要包括存货、应收票据及应收账款以及应收账款,各项分别占比为51.53%,21.05%和21.05%。

安琪酵母2020年一季度决策水平分析报告

2020年一季度负债总额为470,488.51万元,与2019年一季度的 436,774.28万元相比有所增长,增长7.72%。2020年一季度企业负债规模 有所增加,负债压力有所提高。

项目名称

负债总额 短期借款 应付账款 其他应付款 非流动负债 其他

负债变动情况表

2020年一季度

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

470,488.51

7.72 436,774.28

13.87 383,563.36

0

172,725.06

15.59 149,430.12

7.78 138,637.45

0

88,960.33

0

0

-100 78,471.18

0

0

0

0

-100 2,405.64

0

99,034.97

-27.24 136,110.99

-1.3 137,898.79

0

109,768.15

-27.42 151,233.17

478.32 26,150.3

0

2020年一季度所有者权益为545,729.65万元,与2019年一季度的 484,146.47万元相比有较大增长,增长12.72%。

0 82,408.09

0

65,197.44

0 65,197.44

0 65,197.44

0

40,714.56

17.88 34,539.15

19.32 28,945.49

0

373,656.86

19.28 313,269.27

17.74 266,076.6

安琪酵母2019年三季度财务风险分析详细报告

安琪酵母2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为165,369.38万元,2019年三季度已经取得的银行短期借款为148,254.12万元。

2.长期资金需求

该企业长期资金需求为90,389.05万元,2019年三季度已经发生的非流动负债合计为167,250.83万元。

3.总资金需求

该企业的总资金需求为255,758.43万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为59,746.52万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是143,218.29万元,实际已经取得的短期贷款金额为148,254.12万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为101,482.41万元,企业有能力在3年之内偿还的贷款总规模为122,350.35万元,在5年之内偿还的贷款总规模为164,086.23万元,当前实际的长短期借款合计为297,997.25万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为88,507.6万元。

不过,该资金缺口在企业持续经营2.74个分析期之后可被盈利填补。

该企业经营活动和投资活动

内部资料,妥善保管第页共1 页。

安琪酵母2019年上半年财务分析结论报告

安琪酵母2019年上半年财务分析综合报告安琪酵母2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为58,187.97万元,与2018年上半年的57,625.21万元相比变化不大,变化幅度为0.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2019年上半年营业成本为236,812.61万元,与2018年上半年的210,969.3万元相比有较大增长,增长12.25%。

2019年上半年销售费用为41,490.88万元,与2018年上半年的33,937.46万元相比有较大增长,增长22.26%。

2019年上半年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年上半年管理费用为12,672.25万元,与2018年上半年的22,777.96万元相比有较大幅度下降,下降44.37%。

2019年上半年管理费用占营业收入的比例为3.41%,与2018年上半年的6.85%相比有较大幅度的降低,降低3.43个百分点。

管理费用支出得到了有效控制,经营业务未受影响,并且企业的经济效益有所提高,控制管理费用支出的决策正确。

2019年上半年财务费用为4,985.37万元,与2018年上半年的6,871.08万元相比有较大幅度下降,下降27.44%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,安琪酵母2019年上半年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

安琪酵母2019年上半年经营成果报告

安琪酵母2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为58,187.97万元,与2018年上半年的57,625.21万元相比变化不大,变化幅度为0.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年上半年营业利润为57,652.13万元,与2018年上半年的56,728.64万元相比有所增长,增长1.63%。

以下项目的变动使营业利润增加:营业收入增加38,697.72万元,营业税金及附加减少113.75万元,财务费用减少1,885.7万元,管理费用减少10,105.71万元,共计增加50,802.88万元;以下项目的变动使营业利润减少:营业成本增加25,843.31万元,销售费用增加7,553.42万元,资产减值损失增加1,451.29万元,共计减少34,848.02万元。

增加项与减少项相抵,使营业利润增长15,954.86万元。

3、投资收益2019年上半年投资收益为负440.4万元,与2018年上半年的52.92万元相比,2019年上半年出现较大幅度亏损,亏损440.4万元。

4、营业外利润2019年上半年营业外利润为535.85万元,与2018年上半年的896.57万元相比有较大幅度下降,下降40.23%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为371,373.86万元,比2018年上半年的332,676.14万元增长11.63%,营业成本为236,812.61万元,比2018年上半年的210,969.3万元增加12.25%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入371,373.86 11.63 332,676.14 14.33 290,982.76 0 实现利润58,187.97 0.98 57,625.21 15.25 50,000.45 0 营业利润57,652.13 1.63 56,728.64 18.74 47,774.17 0 投资收益-440.4 -932.14 52.92 -77.87 239.2 0 营业外利润535.85 -40.23 896.57 -59.73 2,226.27 0二、成本费用分析1、成本构成情况2019年上半年安琪酵母成本费用总额为300,651.86万元,其中:营业成本为236,812.61万元,占成本总额的78.77%;销售费用为41,490.88万元,占成本总额的13.8%;管理费用为12,672.25万元,占成本总额的4.21%;财务费用为4,985.37万元,占成本总额的1.66%;营业税金及附加为3,385.06万元,占成本总额的1.13%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

安琪酵母2019年决策水平报告

一、实现利润分析

2019年实现利润为110,900.81万元,与2018年的98,204.6万元相比有较大增长,增长12.93%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年营业利润为109,931.71万元,与2018年的

97,584.26万元相比有较大增长,增长12.65%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年安琪酵母成本费用总额为624,461.79万元,其中:营业成本为497,397.96万元,占成本总额的79.65%;销售费用为88,507.55万元,占成本总额的14.17%;管理费用为25,569.83万元,占成本总额的4.09%;财务费用为7,842.96万元,占成本总额的1.26%;营业税金及附加为

6,919.42万元,占成本总额的1.11%。

2019年销售费用为88,507.55万元,与2018年的75,597.62万元相比有较大增长,增长17.08%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为25,569.83万元,与2018年的22,820.47万元相比有较大增长,增长12.05%。

2019年管理费用占营业收入的比例为3.34%,与2018年的3.41%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析

安琪酵母2019年资产总额为990,663.56万元,其中流动资产为386,593.81万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的51.53%、21.05%和17.17%。

非流动资产为

604,069.75万元,主要分布在固定资产和在建工程,分别占企业非流动资产的86%、5.69%。

企业营业环节占用的资金数额较大,约占企业流动资产的51.53%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被

别人占用的、应当收回的资产数额较大,约占企业流动资产的21.88%,应当加强应收款项管理,关注应收款项的质量。

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

四、负债及权益结构分析

2019年负债总额为460,925.3万元,与2018年的442,697.34万元相比有所增长,增长4.12%。

2019年企业负债规模有所增加,负债压力有所提高。

负债变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

负债总额460,925.3 4.12 442,697.34 12.54 393,382.29 0 短期借款78,724.17 -48.56 153,030.63 -3.51 158,591.57 0 应付账款91,781.8 -5.85 97,483.89 7.47 90,711.94 0 其他应付款4,063.47 16.38 3,491.48 33.58 2,613.68 0 非流动负债162,104.19 101.29 80,533.75 -23.39 105,119.42 0 其他124,251.68 14.88 108,157.59 197.58 36,345.68 0

2019年所有者权益为529,738.25万元,与2018年的455,322.69万元相比有较大增长,增长16.34%。

所有者权益变动表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

所有者权益合计529,738.25 16.34 455,322.69 11.23 409,350.45 0 资本金82,408.09 0 82,408.09 0 82,408.09 0 资本公积65,197.44 0 65,197.44 0 65,197.44 0 盈余公积40,714.56 17.88 34,539.15 19.32 28,945.49 0 未分配利润343,325.41 18.56 289,572.36 21.49 238,341.93 0

五、偿债能力分析

从支付能力来看,安琪酵母2019年的经营活动的正常开展,在一定程。