易观:2020中国互联网广告市场年报

2019-2020年中国网络广告市场年度监测报告

核心数据

4844.0亿元

2018年度中国网络广告市场规模达 到4844.0亿元,同比增长29.2 %。 从绝对值来看,中国网络广告产业 生命力依然旺盛,预计在2021年市 场规模将达到近万亿。

33.6%

2018年,电商广告份额占比为 33.6%,未来几年,随着电商平台 内容电商战略的成熟以及其他媒介 形态对电商平台整合的深入发展, 其广告份额仍将保持较好的水平。

2018年国家对广告产业的监管依然严苛,在严苛之上,对广告的监管更加系统科学。主要表现在以下几个方面,1)传播 导向正确:2018年有几起“侮辱英烈”、“商业活动进校”、“穿日军制服促销”等事件发生,对此国家颁布政策并表示, 广告治理导向监管的立场是明确且不容挑战,商业行为应保持底线和思想导向正确。2)虚假广告治理:对虚假广告的治 理一直是国家相关部门的重点工作,2018年则聚焦在包含金融、房地产、养老等事关人民健康及财产的民生产业广告监管 中,监管措施也更加细致和深入。3)用户隐私保护:2018年5月国家标准《信息安全技术个人信息安全规范》正式实施, 为遏制个人信息的非法收集、滥用和泄露,国标明确了个人信息控制者在收集、保存、使用、共享、转让等处理环节的义 务。4)以网治网:自2017年9月1日,全国互联网广告监测中心正式启动,目前已实现对全国46个副省级以上行政区划的 1004家重点网站及4家广告联盟和电商平台广告数据的监测,互联网广告的违法率从开展监测前的7.1%降至1.98%。

1090.4亿元

信息流广告市场规模为 1090.4亿元,发展速度保持 高位。未来5年内,网络广告 诸多广告形式或将逐渐呈现信 息流化。

3663.0亿元

2018年移动广告市场规模达到 3663.0亿元,移动广告的整体市场 增速远远高于网络广告市场增速, 未来,预计2021年移动广告占网络 广告的比例将超过85%。

2020年网络广告行业市场分析调研报告

2020年网络广告行业市场分析调研报告2020年1月目录1. 网络广告行业概况及市场分析 (5)1.1 网络广告市场规模分析 (5)1.2 中国网络广告行业市场驱动因素分析 (5)1.3 网络广告行业结构分析 (5)1.4 网络广告行业PEST分析 (6)1.5 网络广告行业特征分析 (9)1.6 网络广告行业国内外对比分析 (9)2. 网络广告行业存在的问题分析 (12)2.1 政策体系不健全 (12)2.2 基础工作薄弱 (12)2.3 地方认识不足,激励作用有限 (12)2.4 产业结构调整进展缓慢 (12)2.5 技术相对落后 (13)2.6 隐私安全问题 (13)2.7 与用户的互动需不断增强 (14)2.8 管理效率低 (15)2.9 盈利点单一 (15)2.10 过于依赖政府,缺乏主观能动性 (16)2.11 法律风险 (16)2.12 供给不足,产业化程度较低 (16)2.13 人才问题 (17)3. 网络广告行业政策环境 (18)3.1 行业政策体系趋于完善 (18)3.2 一级市场火热,国内专利不断攀升 (18)3.3 “十三五”期间网络广告建设取得显著业绩 (19)4. 网络广告产业发展前景 (20)4.1 中国网络广告行业市场规模前景预测 (20)4.2 网络广告进入大面积推广应用阶段 (20)4.3 政策将会持续利好行业发展 (20)4.4 细分化产品将会最具优势 (21)4.5 网络广告产业与互联网等产业融合发展机遇 (21)4.6 网络广告人才培养市场大、国际合作前景广阔 (22)4.7 巨头合纵连横,行业集中趋势将更加显著 (23)4.8 建设上升空间较大,需不断注入活力 (23)4.9 行业发展需突破创新瓶颈 (24)5. 网络广告行业发展趋势 (26)5.1 宏观机制升级 (26)5.2 服务模式多元化 (26)5.3 新的价格战将不可避免 (26)5.4 社会化特征增强 (26)5.5 信息化实施力度加大 (27)5.6 生态化建设进一步开放 (27)5.8 各信息化厂商推动"网络广告"建设 (29)5.9 政府采购政策加码 (29)5.10 政策手段的奖惩力度加大 (30)6. 网络广告行业竞争分析 (31)6.1 中国网络广告行业品牌竞争格局分析 (31)6.2 中国网络广告行业竞争强度分析 (31)6.3 初创公司大独角兽领衔 (32)6.4 上市公司双雄深耕多年 (33)6.5 互联网巨头综合优势明显 (33)7. 网络广告产业投资分析 (35)7.1 中国网络广告技术投资趋势分析 (35)7.2 大项目招商时代已过,精准招商愈发时兴 (35)7.3 中国网络广告行业投资风险 (36)7.4 中国网络广告行业投资收益 (37)1.网络广告行业概况及市场分析1.1 网络广告市场规模分析随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。

2020电商平台哪个值得做(2020电商平台份额市场占比)

2020电商平台哪个值得做(2020电商平台份额市场占比)在当今数字化时代,越来越多的人开始关注电商平台。

随着消费者的购物习惯和消费观念的改变,电商平台已经成为了人们购物的首选渠道。

然而,在众多电商平台中,哪一个是最值得投资的呢?让我们来看看2020年的电商平台份额市场占比。

首先,我们需要知道电商平台的市场结构,以及各个平台的市场占比。

根据2020年第三季度中国电子商务市场监测数据显示,阿里巴巴旗下的天猫和淘宝占据了46.9%的市场份额,京东占据了16.7%的市场份额,拼多多占据了6.9%的市场份额,苏宁易购占据了4.8%的市场份额。

这四家电商平台加起来便占据了75.3%的市场份额,是目前中国电商市场的主要参与者。

那么,我们该如何选择最值得投资的电商平台呢?首先,我们需要考虑品牌和用户数量。

天猫和淘宝作为阿里巴巴旗下的品牌,用户数量和品牌知名度都是非常高的。

京东也在电商市场中拥有较高的知名度和品牌价值。

其次,我们需要考虑平台的竞争力和市场份额。

阿里巴巴旗下的天猫和淘宝在电商市场中有着非常强的竞争力,占据了很大的市场份额,这也使得他们在商业运作方面有着更多的优势。

拼多多虽然市场份额较小,但是在近两年来发展迅速,用户数量也在持续增加,因此也值得考虑。

此外,我们还需要考虑平台的发展前景和投资价值。

在当前的电商市场中,阿里巴巴和京东作为老牌电商,已经具有非常成熟的商业模式和运作经验。

同时,随着数字化时代的到来,电商市场的发展前景也非常广阔,因此这两个平台的投资价值比较高。

拼多多虽然市场份额不是很高,但是随着其用户数量的不断增加,其发展前景也非常广阔。

总的来说,随着电商市场的不断发展,各个电商平台间的竞争也越来越激烈。

选择最值得投资的电商平台,需要我们考虑多方面因素,包括品牌和用户数量、平台竞争力和市场份额、发展前景和投资价值等。

在2020年的电商平台份额市场占比中,阿里巴巴旗下的天猫和淘宝、京东、拼多多和苏宁易购这几家电商平台是最值得关注的。

2024年电商广告市场环境分析

2024年电商广告市场环境分析1. 引言随着互联网的普及和数字经济的快速发展,电商广告市场成为各大企业争夺和拓展市场份额的重要手段。

本文将对电商广告市场环境进行分析,探讨其发展趋势和面临的挑战。

2. 电商广告市场的概述电商广告市场是指在电商平台上进行广告投放和推广的市场。

该市场主要由广告主、广告平台和广告受众构成。

广告主是指希望在电商平台上展示广告的企业或个人,广告平台提供广告投放服务的电商平台,广告受众则是电商平台的用户或潜在用户。

3. 电商广告市场的发展趋势3.1 移动互联网的普及随着智能手机的普及和移动互联网的快速发展,越来越多的人使用手机进行线上购物。

移动互联网的普及改变了人们的购物行为,使得电商广告市场更加重要。

广告主需要将广告投放重点转向移动端,以吸引更多的移动用户。

3.2 大数据和人工智能的应用大数据和人工智能技术的应用提供了更精准的广告投放方式。

通过分析用户的购物行为和兴趣偏好,广告平台可以向特定的受众投放广告,提高广告的转化率。

大数据和人工智能的应用将成为电商广告市场发展的重要驱动力。

3.3 社交媒体广告的崛起社交媒体的快速发展使得社交媒体平台成为了重要的广告投放渠道。

广告主可以通过社交媒体平台与用户进行互动,增强用户对广告的认知和购买欲望。

社交媒体广告的崛起将改变传统的广告模式,带动电商广告市场的进一步发展。

4. 电商广告市场面临的挑战4.1 广告主的竞争压力随着电商广告市场的发展,广告主之间的竞争日益激烈。

广告主需要不断提高广告的创意和效果,才能吸引用户的注意力并提高广告的转化率。

同时,广告主还需要与其他竞争对手争夺有限的广告位资源,进一步加大了竞争的压力。

4.2 用户的广告疲劳随着电商广告的不断增多,用户对广告的接受度和注意力逐渐减弱,广告疲劳现象愈发明显。

广告主需要创新广告形式和内容,以吸引用户的关注并提高广告的点击率和转化率。

4.3 法律法规的限制电商广告市场需要面对各种法律法规的限制,如虚假广告的处罚和个人信息保护等。

2020年度中国消费趋势报告(我国2020年消费分析)

2020年度中国消费趋势报告中英文两版2020年度中国消费趋势报告:预示着经济新篇章的开始The 2020 Annual Report on China's Consumer Trends: Marking the Beginning of a New Era in the Economy随着2020年的到来,中国的消费市场进入了一个新的转折点。

在这一年,中国经济经历了前所未有的挑战和机遇,而《2020年度中国消费趋势报告》则成为了我们洞察中国消费市场的重要窗口。

这份报告对中国消费者的行为和态度进行了深入分析,揭示了未来几年中国消费市场的发展趋势。

As we ushered in the year 2020, China's consumer market entered a new turning point. In this year, China's economy faced unprecedented challenges and opportunities, making the "2020 Annual Report on China's Consumer Trends" a crucial window for us to gain insights into the Chinese consumer market. This report provides in-depth analysis of Chinese consumers' behavior and attitudes, revealing the development trends of the Chinese consumer market in the coming years.报告指出,中国消费者的购买力和消费观念正在发生着巨大的变化。

首先,年轻一代消费者成为了中国消费市场的主力军。

iR--2020年中国网络广告市场年度洞察报告-简版

4 政策视角:新业态给监管带来新挑战

数字信息获取监管严苛,用户生物信息安全成监管新挑战

回顾2019年网络广告相关政策出现以下三大特征:1)国家对个人信息的保护规范更加细致,针对个人信息安全问题,国 家相关政策规定个人信息控制者不得强迫收集用户个人信息,用户也有权拒绝个性化推送。 2)国家对广告传播内容监管 也依然严苛,对诸如新兴电子商务直播及其他类型中的广告内容要求既要遵守广告管理法律法规,也要符合网络视听节目 管理相关规定。3)2019年, ZAO一夜爆红,让AI换脸软件引发广泛关注AI换脸等技术在为人们提供趣味生活方式,也带 来了用户生物信息过度商业化及被泄露的风险。用户生物信息具有唯一性与终身性,监管部门需改变“事后叫停”的传统 治理路径,着手规范商家针对用户生物信息的采集与使用行为。

2019年6月

《2019网络市场监管专 以网络广告为原点,要求市场监管总局、工业和信息化部、公安

项行动(网剑行动)方 部、网信办各部委按职责分工协作加大案件查处力度,查办一批

案》

大案要案,基本保证了网络广告象限 无死角 治理。

2019年9月 2019年9月 2019年12月

《关于引导规范教育移 作为教学、管理工具要求统一使用的教育APP,不得向学生及家

1761.7亿元

2019年,信息流广告市场规模 为1761.7亿元,发展速度保持 高位。未来5年内,网络广告 诸多广告形式都将信息流化。

37.8%

2019年,电商广告份额占比为 37.8%,未来几年,随着电商 平台内容电商战略的成熟以及 其他媒介形态对电商平台整合 的深入发展,其广告份额仍将 保持较好的水平。

营销 角色

核心角色:修炼内功,精耕细作稳“增长”

广告主:根据艾瑞广告主调研得出,广告主的认知和营销策略都较为清晰和落地,看重当 前火热的短视频、直播营销方式,也越发信赖内容营销。在营销技术的认知上有较大提 升,目前来看,对于营销工具使用后的效果最为期待。

网络广告市场分析报告

7.8% 623...350%%%

5225..56.2% %%

70% 60%

20.7%

23.6%

22.2%

26.1%

26.2%

28.2%

28.0%

34.0%

32.4%

50%

40% 30%

35.3%

32.3%

40.0%

34.3%

38.0%

35.9%

41.3%

32.3%

38.9%

20%

10% 0%

20.0% 20.6%

2018Q2-2020Q2中国在线视频行业移动广告市场规模

搜

69.4%

69.0%

68.2%

76.5%

71.4%

73.8%

76.4%

84.3%

85.2%

索

视 频

22.1% 75.3

4.1% 78.4

0.2% 78.5

-15.2% 66.6

5.2% 70.0

-4.6% 66.8

3.5% 69.5

-12.8% 60.6

• 电商:2018Q2-2020Q2中国电商广告收入规模及预测

中国网络广告市场动态追踪

3

8

2020Q1中国搜索引擎企业广告规模

20Q1市场规模达223.6亿元,垂直行业有望回暖带动Q2营收

2020Q1搜索引擎行业企业广告收入规模达223.6亿元,受季节性影响及新冠疫情影响环比数据回落明显。艾瑞分析,随着 流量红利持续势弱,快速增长的增量市场进入到需要精耕细作的存量市场,媒体方的用户争夺已经进入白热化。如何取得 用户体验度与商业变现的平衡是企业核心关注要点,广告业务的收入增长点仍主要靠用户干扰性低的信息流广告带动。搜 索引擎企业亦在积极探索非广告商业模式。随着疫情的缓和与市场回暖,以及在政府激励政策的支持下,预计受到疫情明 显冲击的垂直行业有望在第二季度逐渐恢复。

中国广告营销行业发展现状及广告业发展趋势分析

中国广告营销行业发展现状及广告业发展趋势分析广告营销是指企业通过广告对产品展开宣传推广,促成消费者的直接购买,扩大产品的销售,提高企业的知名度、美誉度和影响力的活动。

随着经济全球化和市场经济的迅速发展,在企业营销战略中广告营销活动发挥着越来越重要的作用,是企业营销组合中的一个重要组成部分。

一、广告营销行业融资情况2020年,中国创投基金市场共募有481支新创投基金,较2019年减少43支,同比下降8.2%;创投基金市场合计募资金额935亿美元,较2019年减少77亿美元,同比下降7.7%。

中国广告市场成为全球主要经济体唯一实现正增长的广告市场。

2020年,中国广告营销行业共有102家企业合计获得114起融资,较2019年增加13起,同比增长13%;广告营销行业合计融资金额65亿元,较2019年增加23亿元,同比增长55%;平均单笔融资金额为5700万元,较2019年增加1600万元,同比增长38%。

2020年,中国广告营销行业项目集中在A轮或A轮之前的数量占比56%,项目集中在B轮的数量占比18%,项目集中在C轮的数量占比8%,项目集中在C轮之后的数量占比5%,项目集中在战略投资的数量占比13%。

2020年中国广告营销行业融资额排名前十的项目,合计融资34.7亿元,占广告营销行业总融资金额的53%;其中,北京掌上先机网络科技有限公司融资规模8.2亿元,北京尚线科技有限公司融资规模6.8亿元,北京数美时代科技有限公司融资规模5.1亿元。

2020年投资中国广告营销行业项目最活跃的几家机构中,每家投资的广告营销项目数量均不多,基本都在2-3起,其中,红杉中国广告营销项目数量3起,腾讯广告营销项目数量3起,光速中国广告营销项目数量2起。

二、广告营销行业退出情况2020年,中国广告营销行业IPO数量总计7起,其中A股上市5起,港股上市2起;广告营销行业合计IPO首发募集资金净额44亿元,较上年增加23亿元,同比增长109.52%;平均每家首发募集资金净额6.3亿元,相比前五年平均3.3亿元增加了91%。

2020年《中国互联网络发展状况统计报告》

漜 德楼全

婾檬鏝園

鶐圏楀顜兕德凢

翿

焊瘃凒蜻漜漜垳宔漜兕楀绔婾湢ㄕ兕德凢

剣儧 ᄃ ㄕ盳嬳ㄖ 髦玻単

德瀽

娈ᅵ 湌瘃內瘄德箩潬

楀鮦嚵箩

髦

婧

叡狘兕熷 CNNIC 鍩捥

刼湌婾湢

ㄌ德囍挼

藴ㄍ

ㄕ盳嬳ㄖ墇徸

儾缁罩ㄌ儵楼棘

全粘煏

紀 叡狘

娈ᅵ髦燩楈

誧

徨

鶐

烱

瘄德Hale Waihona Puke 忽蚆漜婳熷琟

兕嚱兕捞嚈聙 德楼

彾

螹 菿 ···························································································

2

藴 | 兕德凢

婾檬鏝園

匯ㄋ匹

謺澺霳 ········································· 8

儙

こ゚ ·······································································································

彾 噮 榊溙顎療 菿婳姐蝈 ·········································································

凤 榊溙

⺮匯

蝒

儧

莲寷

镆 ··················································································

2024年全媒体广告市场环境分析

2024年全媒体广告市场环境分析1. 市场概述全媒体广告市场是指通过多种媒体渠道进行广告投放的市场。

随着互联网和移动终端的普及,人们获取信息的方式发生了巨大变革,传统媒体广告市场呈现出饱和和分散化的趋势。

全媒体广告的投放形式更加多样化,可以覆盖更广泛的受众群体,因此受到了广告主和营销商的青睐。

2. 市场规模根据数据显示,全媒体广告市场规模不断扩大。

据行业报告统计,全媒体广告市场的年度总投放金额已达到数百亿元,预计未来还将继续增长。

这主要得益于互联网广告和移动广告的快速发展,以及数字媒体的普及。

3. 媒体渠道特点全媒体广告市场的媒体渠道主要包括传统媒体和数字媒体两大类。

3.1 传统媒体渠道传统媒体渠道包括电视、报纸、广播、杂志等。

这些传统媒体渠道在广告投放方面具有一定的优势,例如电视广告可以通过影像和声音给受众带来沉浸感,报纸广告可以精准地覆盖特定读者群体。

但传统媒体的投放成本较高,受众群体逐渐分散,面临着广告效果难以评估等问题。

3.2 数字媒体渠道数字媒体渠道包括互联网、移动终端、社交媒体等。

数字媒体渠道具有广告投放成本低、受众覆盖面广、广告效果可追踪等特点。

互联网广告和移动广告成为全媒体广告市场的重要组成部分,营销者通过搜索引擎、社交媒体等渠道精准地推送广告,提高了广告投放的效果。

4. 竞争格局全媒体广告市场竞争激烈。

传统媒体和数字媒体竞相争夺广告主的资金投入,各个媒体平台积极拓展合作关系,推出跨媒体的广告投放解决方案。

此外,媒体代理机构、广告技术公司等也进一步加剧了市场的竞争。

5. 市场趋势分析全媒体广告市场未来的发展趋势主要体现在以下几个方面:•移动广告的快速增长:随着移动终端的普及,移动广告成为全媒体广告市场的新增长点,预计移动广告投放额将进一步增加。

•数据驱动的广告投放:数据技术的不断发展,使得广告主能够更加精准地定位受众群体,提高广告投放的精确度和效果。

•社交媒体广告的崛起:社交媒体平台在广告投放方面具有独特的优势,例如用户粘性强、社交属性明显,预计社交媒体广告在市场中的份额将不断增加。

IAB:2020年网络视频广告调查报告

IAB:2020年网络视频广告调查报告

IAB欧洲的最新报告“2020年网络视频广告调查”强调了以下主要趋势:品牌建设是网络视频广告投资的关键驱动力。

近60%的广告主投资网络视频是为了建立品牌或获得竞争优势;40%的广告公司投资视频是为了讲述品牌故事。

网络视频广告关键渠道用于推动销售和提高广告效果。

发布商正在发展视频广告,以支持不断增长的广告客户需求,吸引更多的品牌支出。

虽然2018年略高于20%的发布商报告称,视频广告占其库存的比例不到20%;但在2020年,超过32%的发布商从网络视频中获得了29%的广告收入。

通过私人市场进行广告程序化购买的网络视频份额正在增长。

2020年,37%的发布商通过广告程序化购买直接获得了20%-40%的收入。

这一增长也反映在买方,46%的广告主现在通过广告程序化购买直接投资的网络视频广告份额超过40%。

市场显示,移动视频的支出和收入都在增加。

73%的广告主在2020年将超过41%的网络视频预算用于移动设备。

对外投资和收入正在增加。

45%的广告主将超过21%的视频预算用于外包。

跨媒体规划增加。

2020年,媒体机构表示,86%的广告至少在某些方面进行了跨媒体规划,而2019年这一比例为81.5%。

可寻址的联网电视被指定为未来视频投资的关键驱动力。

展望未来,尽管联网电视广告支出(CTV)预计会激增,但目前只有20%的预算被分配给了这个渠道。

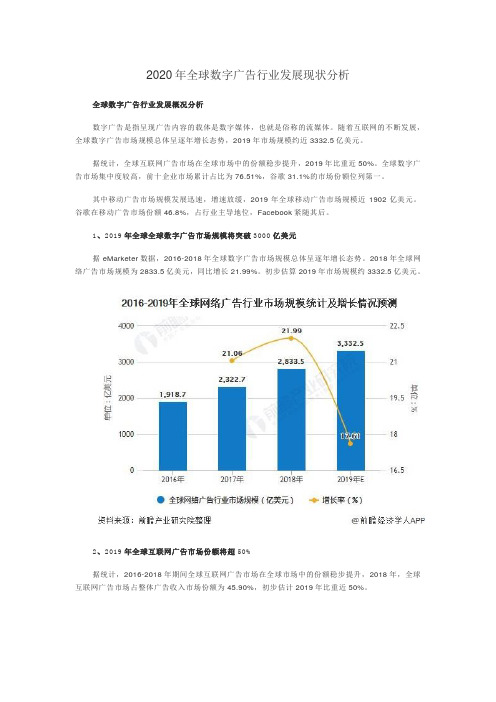

2020年全球数字广告行业发展现状分析

2020年全球数字广告行业发展现状分析全球数字广告行业发展概况分析数字广告是指呈现广告内容的载体是数字媒体,也就是俗称的流媒体。

随着互联网的不断发展,全球数字广告市场规模总体呈逐年增长态势,2019年市场规模约近3332.5亿美元。

据统计,全球互联网广告市场在全球市场中的份额稳步提升,2019年比重近50%。

全球数字广告市场集中度较高,前十企业市场累计占比为76.51%,谷歌31.1%的市场份额位列第一。

其中移动广告市场规模发展迅速,增速放缓,2019年全球移动广告市场规模近1902亿美元。

谷歌在移动广告市场份额46.8%,占行业主导地位,Facebook紧随其后。

1、2019年全球全球数字广告市场规模将突破3000亿美元据eMarketer数据,2016-2018年全球数字广告市场规模总体呈逐年增长态势。

2018年全球网络广告市场规模为2833.5亿美元,同比增长21.99%。

初步估算2019年市场规模约3332.5亿美元。

2、2019年全球互联网广告市场份额将超50%据统计,2016-2018年期间全球互联网广告市场在全球市场中的份额稳步提升,2018年,全球互联网广告市场占整体广告收入市场份额为45.90%,初步估计2019年比重近50%。

3、全球数字广告市场集中度较高谷歌31.1%的市场份额位列第一据统计,2019年谷歌仍占数字广告市场主导地位,其数字广告收入高达1037.3亿美元,全球市场占比高达31.1%,远超排位第二的Facebook。

中国阿里巴巴则排位全球第三;全球前十企业市场累计占比为76.51%。

4、2019年全球移动广告市场规模将超1900亿美元2012-2018年移动广告市场规模发展迅速,增速有所下降。

2019年全球移动广告市场规模近1902亿美元,同比增长19.19%。

5、谷歌在移动广告市场份额46.8%占行业主导地位谷歌在移动广告市场份额占比第一,约为46.8%;其次为Facebook,其市场占比约为21.7%;Google和Facebook共占据移动广告市场份额约三分之二。

2020广告行业前景趋势分析报告

2020 年广告行业前景趋势分析报告2020 年 1 月目录1. 广告行业概况及市场分析 (5)1.1 广告市场规模分析 (5)1.2 广告行业 PEST 分析 (6)1.3 广告行业特征分析 (7)1.4 广告行业国内外对比分析 (8)2. 广告行业存在的问题分析 (10)2.1 政策体系不健全 (10)2.2 基础工作薄弱 (10)2.3 地方认识不足,激励作用有限 (10)2.4 产业结构调整进展缓慢 (11)2.5 与用户的互动需不断增强 (11)2.6 管理效率低 (12)2.7 盈利点单一 (12)2.8 供给不足,产业化程度较低 (13)3. 广告产业发展前景 (13)3.1 媒体形式的多样化发展 (13)3.2 中国广告行业市场驱动因素分析 (14)3.3 中国广告行业市场规模前景预测 (14)3.4 广告进入大面积推广应用阶段 (14)3.5 政策将会持续利好行业发展 (15)3.6 细分化产品将会最具优势 (15)3.7 广告产业与互联网等产业融合发展机遇 (15)3.8 广告人才培养市场大、国际合作前景广阔 (16)3.9 巨头合纵连横,行业集中趋势将更加显著 (17)3.10 建设上升空间较大,需不断注入活力 (18)3.11 行业发展需突破创新瓶颈 (18)4. 广告行业发展趋势 (20)4.1 宏观机制升级 (20)4.2 服务模式多元化 (20)4.3 新的价格战将不可避免 (20)4.4 社会化特征增强 (20)4.5 信息化实施力度加大 (21)4.6 生态化建设进一步开放 (21)4.7 呈现集群化分布 (22)4.8 各信息化厂商推动"广告"建设 (23)4.9 政府采购政策加码 (23)4.10 政策手段的奖惩力度加大 (23)4.11 整合营销服务能力越来越重要 (24)4.12 创意策划能力不可或缺 (25)5. 广告行业竞争分析 (26)5.1 中国广告行业品牌竞争格局分析 (26)5.2 中国广告行业竞争强度分析 (26)5.3 初创公司大独角兽领衔 (27)5.4 上市公司双雄深耕多年 (28)6. 广告产业投资分析 (28)6.1 中国广告技术投资趋势分析 (28)6.2 中国广告行业投资风险 (29)6.3 中国广告行业投资收益 (30)1. 广告行业概况及市场分析1.1 广告市场规模分析广告指商品经营者或者服务提供者通过一定媒介和形式直接或者间接地介绍自己所推销的商品或者服务的活动。

2020年中国广告市场及广告主营销趋势

直播和短视频投入预期增加,信息流广告有所下滑

网红直播电商 短视频广告

大V和公号软文 信息流广告

关键字搜索广告 主播口播短视频广告

APP开屏广告 公告广告

移动视频贴片广告 插屏广告

Banner广告条

不悲观:疫情爆发后,清洁用品、药品、免疫提升类产品广告花费率先增长

清洁用品

清洁用品 口腔清洁

41.3%

39.7%

96.6%

非典

新冠

>1000%

药品

耳鼻用药 感冒用药 清热解毒 妇科用药

13.6%

15.6% 15.1%

17.3% 47.5%

1.0%

48.7%

非典

新冠 276.7%

免疫提升类

奶类饮品 奶类产品

市场逐步复苏,广告渠道和行业投放环比接连上涨

2020年1-6月各广告渠道刊例花费环比变化

120.0% 100.0%

80.0% 60.0% 40.0% 20.0%

0.0% -20.0% -40.0% -60.0% -80.0%

电视

报纸

杂志

广播 传统户外 电梯LCD 电梯海报

1月 2月 3月 4月 5月 6月

短视频/直播渗透率较高,日化、日用品、家用电器、交通对短视频/直播的需求高于其他行业

短视频/直播渗透率

2020年预期

日化 日用品 家用电器

交通 食品饮料 商业及服务业 互联网及IT 金融保险

房地产 邮电通讯

药品 其他

短视频/直播渗透率:不同行业广告主

2019年 31

2020年预期

互联网广告行业分析

互联网广告行业分析随着互联网的快速发展和普及,互联网广告逐渐成为企业推广产品和服务的重要手段。

本文将对互联网广告行业进行深入分析,包括行业规模、发展趋势、竞争格局以及面临的挑战等方面内容,以帮助读者更好地了解该行业。

一、行业规模与发展趋势互联网广告行业作为现代广告业的重要组成部分,具有广阔的市场前景。

根据市场调研机构的报告显示,2019年全球互联网广告支出规模达到了XXX亿美元,相较于传统广告形式的电视广告、平面广告等,互联网广告的占比不断提高。

互联网广告的发展离不开以下几个趋势的推动:1. 移动互联网的普及:随着智能手机的普及和移动网络的发展,越来越多的用户通过移动设备接触互联网广告,推动了广告在移动端的快速发展。

2. 大数据分析与个性化推荐:互联网广告借助大数据分析技术,能够更加精准地锁定目标受众,并根据用户的兴趣和需求进行个性化推荐,提高广告的投放效果。

3. 视频广告崛起:随着网络带宽的提升和视频内容的丰富,视频广告成为互联网广告的一大亮点,吸引了大量的广告主的投资。

二、竞争格局互联网广告行业的竞争格局日趋激烈,主要表现在以下几个方面:1. 广告平台竞争:各大互联网巨头纷纷进军互联网广告行业,如谷歌、腾讯、百度等,他们拥有庞大的用户基础和丰富的广告资源,形成了广告平台竞争的局面。

2. 行业细分竞争:随着互联网广告行业的深入发展,不同的行业细分领域也涌现出了一批专业的互联网广告公司。

这些公司通过精准的定位和专业化的服务吸引了许多广告主的关注。

3. 创新竞争:创新是互联网广告行业中立于不败之地的法宝。

各大公司不断推出新的广告形式和技术,以满足用户需求和提高广告投放效果。

三、面临的挑战随着互联网广告行业的迅速发展,也面临着一些挑战:1. 用户隐私问题:互联网广告需要收集用户的个人信息才能进行精准投放,但随着用户对个人隐私的关注度提高,广告主需要更加注重用户隐私保护,以避免引发用户不满。

2. 广告内容质量:互联网广告中存在大量的低质量广告,这些广告不仅浪费用户的时间和流量,还给用户的体验带来负面影响。

2020年广告行业市场调研报告(最新)

2020年广告行业市场调研报告(最新)2020年2月目录1. 广告行业概况及市场分析 (6)1.1 广告行业市场规模分析 (6)1.2 广告行业结构分析 (6)1.3 中国广告行业市场驱动因素分析 (7)1.4 广告行业特征分析 (7)1.5 广告行业PEST分析 (8)2. 广告行业政策环境 (10)2.1 行业政策体系趋于完善 (10)2.2 一级市场火热,国内专利不断攀升 (11)2.3 宏观环境下广告行业的定位 (11)2.4 “十三五”期间广告建设取得显著业绩 (12)3. 广告产业发展前景 (14)3.1 中国广告行业市场规模前景预测 (14)3.2 中国广告行业市场增长点 (14)3.3 广告进入大面积推广应用阶段 (15)3.4 政策将会持续利好行业发展 (15)3.5 细分化产品将会最具优势 (15)3.6 广告产业与互联网等产业融合发展机遇 (16)3.7 广告人才培养市场大、国际合作前景广阔 (17)3.8 巨头合纵连横,行业集中趋势将更加显著 (18)3.9 建设上升空间较大,需不断注入活力 (18)3.10 行业发展需突破创新瓶颈 (19)4. 广告行业竞争分析 (20)4.1 广告行业国内外对比分析 (20)4.2 中国广告行业品牌竞争格局分析 (22)4.3 中国广告行业竞争强度分析 (22)4.4 初创公司大独角兽领衔 (23)4.5 上市公司双雄深耕多年 (24)4.6 互联网巨头综合优势明显 (24)5. 广告行业存在的问题分析 (26)5.1 政策体系不健全 (26)5.2 基础工作薄弱 (26)5.3 地方认识不足,激励作用有限 (26)5.4 产业结构调整进展缓慢 (26)5.5 技术相对落后 (27)5.6 隐私安全问题 (27)5.7 与用户的互动需不断增强 (28)5.8 管理效率低 (28)5.9 盈利点单一 (29)5.10 过于依赖政府,缺乏主观能动性 (30)5.11 法律风险 (30)5.12 供给不足,产业化程度较低 (30)5.13 人才问题 (30)5.14 产品质量问题 (31)6. 广告行业多元化趋势 (32)6.1 宏观机制升级 (32)6.2 服务模式多元化 (32)6.3 新的价格战将不可避免 (32)6.4 社会化特征增强 (32)6.5 信息化实施力度加大 (33)6.6 生态化建设进一步开放 (33)6.7 呈现集群化分布 (34)6.8 各信息化厂商推动"广告"建设 (35)6.9 政府采购政策加码 (35)6.10 个性化定制受宠 (36)6.11 品牌不断强化 (36)6.12 广告+互联网已经成为标配“风生水起” (36)6.13 一体式服务为发展趋势 (37)6.14 政策手段的奖惩力度加大 (37)7. 广告产业销售渠道分析 (38)7.1 广告产业厂家直供模式 (38)7.2 广告产业多家代理模式 (38)7.3 广告产业平台式渠道模形 (38)7.4 广告产业独家代理模式 (39)8. 广告产业投资分析 (39)8.1 中国广告技术投资趋势分析 (39)8.2 大项目招商时代已过,精准招商愈发时兴 (40)8.3 中国广告行业投资风险 (40)8.4 中国广告行业投资收益 (41)1.广告行业概况及市场分析1.1广告行业市场规模分析数据显示,2015—2020年中国移动广告市场规模呈上升趋势。