未到期责任准备金风险边际测算方法说明

基于新会计制度的未决赔款准备金风险边际计量方法研究

o w n f u n d s ) 。 然而 占用这部分资金具有成本 。 未来各期资本成本的现值就可以看作保险风险的价值 。 运用 资本成本法计算所得的风险边 际便 可认为是为承担不可对 冲的保险风险 而使 用偿付 能力资本金 的风险对价 ,与负债最优估计 共 同组成准备 金。在最新发布 的

础上 , 直接乘 以2 . 5 %。 即: R M= 2 . 5 %E …( 1 )

( 2 ) 7 5 %分位数法。 分位数法的理论是在一段时期 内, 既定 的某一置信度d, 以可能 的最大损失金额作为保险企业所需资本 , 该 资 本 值与未来 现金流现值最 优估计之 间的差值 即为风 险边 际。 分位数法理论等同于V a R 在险价值 概念 。 当置信度d取7 5 %时 , 就是符合 监 管规定 的7 5 %分位数法 。 由于存在部分风险分布偏度过大的情况 , 所以得 出的风险边 际还必 须大于0 . 5 倍 的标准差 ( 以d表示标 准

的一种风险边际计量方式并加以应用。 二、 风险边际计算方法与 比较

( 一) 三种计 算方法 根据 中国保监会 于2 0 1 0  ̄发布的《 关于保险企业做好< 企业会计准则解释第2 号> 实施工作的通知》 的规定 : “ 财 产保险公司与再保险公司可以根据 自身的数据测算并确定非寿险业务准备金 的风险边 际, 但测算风险边际的方法限定为资本成本法和 7 5 %分位数法 , 风险边际与未来现金流现值的无偏估计的比例不得超 出2 . 5 %一1 5 . 0 %的区间, 同时测算风险边际的方法 和假设应在报表 附注中详细披露。 不具备数据基础进行测算的财产保险公 司与再保险公 司, 非寿险业务准备金的风险边际应采用行业 比例 , 未到期责任 准备金 的风险边 际按照未来现金流现值 的无偏估计 的3 . O %确定 ,未决赔款准备金 的风险边 际按照未来现金流现值无偏估计 的2 . 5 %确 定。 ” 以下对我国测算未决赔款准备金风险边际限定的三类方法 : 区间下限法( 2 . 5 %) , 7 5 %分位数法与资本成本法的理论原理进行论述。 ( 1 ) 区间下限法。 采用 区间下限法计量未决赔款风 险边际这一 方法最为 简单 易行 。 是在得 出的未来现金流现值最优估 计E 的基

寿险合同负债评估测试方案

附件3寿险合同负债评估测试方案一、总体评估方法及要求(一)本测试方案适用于保险公司对寿险负债进行评估,包括长期寿险业务、长期健康险业务和长期意外险业务等。

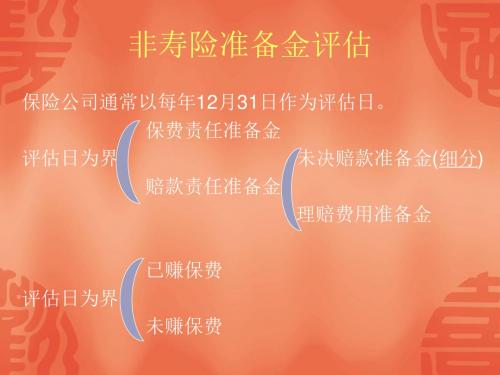

(二)寿险合同负债由未到期责任准备金和未决赔款准备金组成。

未到期责任准备金评估按照本测试方案相关规定执行;未决赔款准备金评估按照现行会计规定执行,以会计账面价值为认可价值。

除非特别说明,本测试方案所指准备金为未到期责任准备金。

(三)未到期责任准备金等于最优估计准备金和风险边际之和。

其中,最优估计准备金是指,保险公司根据监管机构审慎监管的原则及相关要求,并结合公司的实际经验和行业有关参数,将未来估计现金流折现得到的现值。

(四)保险公司在评估准备金时,应当将单个保险合同作为一个计量单元,也可以将具有同质保险风险的保险合同组合作为一个计量单元。

(五)保险公司在评估未到期责任准备金时,预测未来净现金流出的期间为整个保险期间。

对于包含可续保选择权的保险合同,如果保单持有人很可能执行续保选择权并且保险人不具有重新厘定保险费的权利,保险公司应当将预测期间延长至续保选择权终止的期间。

(六)本次测试应按照账户(至少应该包括:万能账户、分红账户、传统账户),分别对最优估计准备金和风险边际进行评估并上报各个帐户的评估结果。

二、最优估计准备金(一)最优估计准备金应当以保险合同产生的预期未来现金流出与预期未来现金流入的差额,即预期未来净现金流出为基础进行计量。

其中,预期未来现金流出,是指保险人为履行保险合同相关义务所必需的合理现金流出,主要包括:1. 根据保险合同承诺的保证利益,包括死亡给付、残疾给付、疾病给付、生存给付、满期给付、退保给付等;2. 根据保险合同构成推定义务的非保证利益,包括保单红利给付、万能结算收益相关给付等;3. 管理保险合同或处理相关赔付必需的合理费用,包括保单维持费用、佣金及手续费、理赔费用、监管费用等;4. 履行保险合同义务必须支出的税金等。

预期未来现金流入,是指保险人为承担保险合同相关义务而获得的现金流入,包括保险费和其他收费。

《非寿险精算(第4版)》课件第11讲 非寿险责任准备金评估模型1

Cu = {Ci,j : i + j ≤ I, i = 1 : I, j = 0 : I − 1}. 2 计算历史进展因子:

Fi,j = Ci,j+1/Ci,j .

3 比较 (Fi,j)i=1:I−j, 选定逐年进展因子 (age-to-age factor, development factor)fˆj(链). 常选用的进展因子包括加权平 均进展因子:

fˆj =

I −j i=1

Ci,j

Fi,j

I −j i=1

Ci,j

=

I −j i=1

Ci,j+1

I −j i=1

Ci,j

,

4 预测下三角部分的数值(梯)

j = 0, . . . , I − 2.

Cˆik = Ci,I−ifˆI−i · · · fˆk−1, k = I − i + 1, . . . , I − 1

Rˆi = Cˆi,I−1 − Ci,I−i. 4 总未决赔款准备金估计为

I

Rˆ = Rˆi

i=1

14/21

未到期责任准备金评估模型 未决赔款准备金评估模型

链梯法 (chain-ladder method) 期望赔款法 (expected claims method) Bornhütter-Ferguson 法 Cape Cod 法

5 依据预测的下三角部分, 求得未决赔款准备金.

13/21

未到期责任准备金评估模型 未决赔款准备金评估模型

链梯法 (chain-ladder method) 期望赔款法 (expected claims method) Bornhütter-Ferguson 法 Cape Cod 法

跳过第 4 步, 采用下面的步骤, , 可以直接求得每个事故年的未决 赔款准备金

融资担保未到期责任准备金计算方法

融资担保未到期责任准备金计算方法融资担保未到期责任准备金计算。

担保赔偿准备金是指融资担保机构按有关规定提取的担保赔偿

准备金。

根据《融资性担保公司管理暂行办法》第三十一条融资性担保公司应当按照当年担保费收入的50%提取未到期责任准备金,并按不低于当年年末担保责任余额1%的比例提取担保赔偿准备金。

担保赔偿准备金累计达到当年担保责任余额10%的,实行差额提取。

差额提取办法和担保赔偿准备金的使用管理办法由监管部门另行制定。

未到期责任准备金风险边际测算方法说明

未到期责任准备金风险边际测算方法说明一、测试数据选择测试数据选择事故年累计年化已决赔款净额流量三角形和对应期间的已赚净保费数据作为测试基础。

测试分全险种合计、车险合计、商业车险、交强险、非车险合计、农险和非车险(不含农险)合计七个模块分别进行模拟。

测试中使用的事故年已决赔款净额流量三角形应剔除2008年雨雪冰冻灾害赔款数据。

巨灾对未到期责任准备金风险边际的影响在此模型中暂不考虑。

各公司统一使用截止2011年半年末三角数据,所有对角线数据均倒推一年。

二、测试方法测试方法选择bootstrap法75%分位数的结果和资本成本法(COC)99.5%分位数的结果。

除已决赔款外,完整的未到期责任准备金风险边际测算还应考虑保单维持成本及理赔费用。

为简化计算,此模型仅使用已决赔款三角数据进行模拟,相当于假设已决赔款现金流的波动性与未到期责任准备金对应的未来现金流波动性基本一致。

考虑到维持费用现金流的波动性要小于已决赔款现金流的波动性,测试得出的未到期风险边际将略高于实际。

(一)Bootstrap法75%分位数法测试过程1.模型假设:(1)假定未到期责任准备金对应的未来现金流的波动性与事故年度已决赔款现金流的波动性基本一致(2)假设各事故年第一个进展期的已决赔付率服从Lognormal分布,第二个进展期开始的损失进展模式与事故年已决赔款净额流量三角形相同。

(3)《未决赔款准备金边际测试报告测试方法说明》中列出的其它假设条件。

2.测试过程:(1)由累计已决赔款净三角数据第一个进展区间数据和对应已赚净保费数据,得到各个事故年第一个进展区间的已决赔付率,并从而拟合得到第一个进展区间已决赔付率的Lognormal分布函数。

(2)对于第二个进展区间开始的损失进展,采用《未决赔款准备金边际测试报告测试方法说明》中Bootstrap法75%分位数法第(1)步至第(6)步的过程,计算得到一次拟合的未来各期进展因子的估计值。

(3)通过取0-1之间的一个随机数,代入第一个进展区间已决赔付率的Lognormal分布函数,通过反函数模拟得到第一个进展区间的一个估计赔付率。

非寿险准备金评估-图解

流量预期法

以承保业务的实际风险分布为基础,并以风

险比例来确定未赚保费准备金的一种方法。 适用于风险分布不均匀的险种,如保证保险、 信用保险等,但是该方法依赖于经验数据和 假设,主观判断的要求比较高,不利于监管。 见下例!

例:根据历史经验数据,假设某险种的风险分布和已 赚保费比例已知,则相应的未赚保费比例也可以计 算出来。

已付赔款数据下的IBNR准备金评估 单位:千元 LU PC RV RL CV IBNR 事故年 1 2 3 4 5 6 合计 3706 4271 4947 5948 6643 7307 32821 3483 3844 3977 3880 3261 1889 20334 234 475 969 1796 2881 3929 10284 3717 4319 4946 5676 6142 5818 30618 222 427 970 2068 3382 5418 12487 -11 -48 1 272 501 1489 2203

对于12月份起期的保单的评估公式是: 12月份所承保保单的保费×23/24; 将上述评估的每个月的未到期责任准备金加总即得 到当年业务在年末应计提的未到期责任准备金。 评估1年以上保单未到期责任准备金类同。

日比例法(1/365法)

以日为基础逐单对未赚保费准备金进行评估的一种方 法。不需要任何假设,精度最高!

距离保险起期的第 几个月 1 2 3 4 5 6 7 8 9 10 11 12

已赚保费比例

78法则

12/78 11/78 10/78 9/78 8/78 7/78 6/78 5/78 4/78 3/78 2/78 1/78

逆78法则

1/78 2/78 3/78 4/78 5/78 6/78 7/78 8/78 9/78 10/78 11/78 12/78

我国非寿险未到期责任准备金计提方法探讨

我国非寿险未到期责任准备金计提方法探讨陈伊维1李娟2(1.南开大学风险管理与保险学系,天津 300071;2.恒安标准人寿保险有限公司,天津300061)[摘要]《保险公司非寿险业务准备金管理办法(试行)》及其实施细则(试行)出台后,我国与国际上通行的非寿险未到期责任准备金计提做法基本保持一致。

适合我国非寿险未到期责任准备金的计提方法为:对短期非寿险未到期责任准备金的计提,应区分不同保险期限的险种采用不同的计算方法;长期责任准备金宜采用简化了的会计年度法作为计提方法。

[关键词]非寿险;未到期责任准备金;长期责任准备金;准备金管理办法[中图分类号] F840.32 [文献标识码] A [文章编号]1004-3306(2007)03-0026-02 Abstract: With the issue of “The Non life Reserve Management Method of Insurance Companies (provisional)” and its Implementation Measures (provisional), the non life unearned premium reserving method of China became similar with the international market. The non life unearned premium reserving method suitable to China’s situations is: the reserving method for short term non life unearned premium should differentiate the development model, make analysis on advantages and disadvantages, apply different calculation method to different type of products, and the reserve calculation for long term products should use the simplified fiscal year method.Key words:non life; unearned premium reserve; long term liability reserve; reserve management method近年来随着我国保险业的快速发展、对外开放和保险产品的创新,以往的非寿险未到期责任准备金计提方法和标准已不适应非寿险业务的经营情况。

财务精算知识简介

一. 准备金简介

2.赔款责任准备金 赔款责任准备金是为在评估日之前已经发生的保险事

故但还没有完全结案的有效保单所作的资金准备(赔款和 理赔费用),是精算评估工作的重点内容。

实务操作中分为三部分:已发生已报案未决,已发生 未报案未决(IBNR)和理赔费用准备金。其中已发生已 报案是系统记录的报案未决金额,而IBNR是精算人员每 月评估得出,理赔费用按照赔付的一定比例生成。

IBNR

按照原评估方法操作, 每季度评估一次

按照原评估方法操作, 将评估结果乘以1.025入账

理赔费用

在法定case和ibnr基础上, 按比例提取

在会计case和ibnr基础上, 按比例提取

三. 利润表与资产负债表的勾稽关系

(一). 概念(资产负债表) 1.未到期准备金:再保前所有的保费责任负债余额估计,

四. 四种赔付率指标简介

一. 满期赔付率 二. 综合赔付率 三. 事故年赔付率 四. 保单年赔付率 五. 几种赔付率的优缺点

四. 四种赔付率指标简介

(一)业务口径的满期赔付率:

目前,统计分析系统中的满期赔付率是 用再保前,法定准则下的赔付率指标来衡量 业务品质的。

计算公式为: =(已决赔款+本期末case准备金-本期初 case准备金)/ 满期保费 其中:1. 满期保费是利用1/365法计算的。

计算公式 =(给定事故年的已决赔款+该事故年的未决赔款准备金)

/ 满期保费 =(给定事故年的已决赔款+该事故年的 case+IBNR+理赔

费用准备金)/满期保费 其中: 1. 满期保费是利用法定准则(1/365法)计算的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

未到期责任准备金风险边际

测算方法说明

一、测试数据选择

测试数据选择事故年累计年化已决赔款净额流量三角形和对应期间的已赚净保费数据作为测试基础。

测试分全险种合计、车险合计、商业车险、交强险、非车险合计、农险和非车险(不含农险)合计七个模块分别进行模拟。

测试中使用的事故年已决赔款净额流量三角形应剔除2008年雨雪冰冻灾害赔款数据。

巨灾对未到期责任准备金风险边际的影响在此模型中暂不考虑。

各公司统一使用截止2011年半年末三角数据,所有对角线数据均倒推一年。

二、测试方法

测试方法选择bootstrap法75%分位数的结果和资本成本法(COC)99.5%分位数的结果。

除已决赔款外,完整的未到期责任准备金风险边际测算还应考虑保单维持成本及理赔费用。

为简化计算,此模型仅使用已决赔款三角数据进行模拟,相当于假设已决赔款现金流的波动性与未到期责任准备金对应的未来现金流波动性基本一致。

考虑到维持费用现金流的波动性要小于已决赔款现

金流的波动性,测试得出的未到期风险边际将略高于实际。

.(一)Bootstrap法75%分位数法测试过程

1.模型假设:

(1)假定未到期责任准备金对应的未来现金流的波动性与事故年度已决赔款现金流的波动性基本一致

(2)假设各事故年第一个进展期的已决赔付率服从Lognormal分布,第二个进展期开始的损失进展模式与事故年已决赔款净额流量三角形相同。

(3)《未决赔款准备金边际测试报告测试方法说明》中列出的其它假设条件。

2.测试过程:

(1)由累计已决赔款净三角数据第一个进展区间数据和对应已赚净保费数据,得到各个事故年第一个进展区间的已决赔付率,并从而拟合得到第一个进展区间已决赔付率的Lognormal分布函数。

(2)对于第二个进展区间开始的损失进展,采用《未决赔款准备金边际测试报告测试方法说明》中Bootstrap法75%分位数法第(1)步至第(6)步的过程,计算得到一次拟合的未来各期进展因子的估计值。

(3)通过取0-1之间的一个随机数,代入第一个进展区间已决赔付率的Lognormal分布函数,通过反函数模拟得到第一个进展区间的一个估计赔付率。

)步中的2)步得到的估计赔付率乘以第(3)将第(4(.估计进展因子,得到一个估计的最终损失率。

此最终损失率乘以假设的未来一年已赚净保费,得到未来一年最终损失。

(5)重复第(2)步至第(4)步的过程,得到多次的未来一年最终损失拟合值,计算其均值、标准差、75%分位数,

并根据分位数与均值的比值减1得到未到期责任准备金风险边际。

(二)资本成本法(COC)测试过程

1.模型假设:

与Bootstrap法75%分位数法相同。

2.测试过程:

(1)通过Bootstrap法75%分位数法第(2)步和第(3)步的结果,可以得到一次对未来各个时点的损失率的估计结果。

(2)由假设的未来一年已赚净保费与第(1)步得到的各个时点损失率的结果,可以计算得到一次未来一年已赚保费在未来各期已决赔款增量现金流的拟合结果。

(3)重复第(1)步和第(2)步的操作,得到多次未来一年已赚净保费对应的未来各期赔款现金流的估计值。

然后对未来各时点分别取模拟结果的99.5%的分位数。

(4)计算资本占用成本,用资本金乘以资本回报率,资本回报率暂使用欧盟标准6%。

)4(即将第计算未来未到期责任准备金风险边际,)5(.步各期的资本占用成本结果贴现至0时点结果之和,除以现金流无偏估计值。

.。