未到期责任准备

没有未到期责任准备金(UPR)的保险会计

没有未到期责任准备金(UPR)的保险会计没有未到期责任准备⾦(UPR)的保险会计Is UPR a must?UPR是必须的吗?很多⾦误认为UPR是必须的,其实并不是这样。

UPR和IBNR⾦样,都是由会计体系的需要⾦设⾦的量。

有会计体系不需要UPR吗?⾦且还是合理的吗?当然有,⾦且不是我们鄙视的Cash Basis(现⾦收付制)。

英国劳合社(Lloyds)是国际再保险中⾦之⾦,在Lloyds就有着这样的⾦种会计体系,它主要是依靠保单年度为基础,⾦不是我们最为熟悉的财务年度为基础。

这种会计体系,在CAS 6的早期学习资料和现⾦的学习资料中都有提到,虽然没有深讲,它被冠名为Asset-Laibility Accounting(资产负债会计)。

我们在这⾦举⾦个简单的例⾦,说明⾦下Lloyds会计的特点。

假设你承保了⾦张保单,7⾦1⾦起期,为期⾦年,风险在⾦年内是均匀分布的,签单保费为1200元,缴费很及时,为6⾦30⾦。

这⾦再假设没有保单获取费⾦,也就先不谈DPAC的问题,以免使问题复杂化。

并假设赔付率为60%,且与实际完全相符。

再假设公司的初始资本⾦为0元。

⾦先来看看我们最为熟悉的财务年度下的处理⾦式(CAS资料称为Deferral-Matching Accounting递延匹配会计)。

在7⾦1⾦当天的资产负债表上(假设每天系统都⾦动出财务报表的话),资产类:现⾦1200元,负债类:UPR 1200元,盈余0元。

在12⾦31⾦的资产负债表上,资产类:现⾦1200-360(为已发⾦赔款,它等于已赚保费600×60%)=840元,负债类:UPR 600元。

盈余240元。

7⾦1⾦到12⾦31⾦的半年损益表上,收⾦类:承保保费1200元,费⾦类:UPR提转差600元,已发⾦赔款360元。

净收⾦240元。

另外的240元在未来的半年内在财报上确认(即所谓的Deferral 递延)。

接下来我们来看看劳合社的Asset-Laibility Accounting的处理。

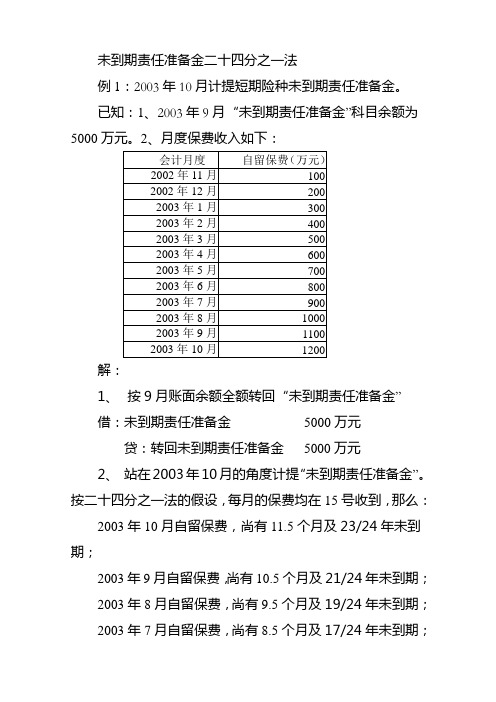

未到期责任准备金二十四分之一法

未到期责任准备金二十四分之一法例1:2003年10月计提短期险种未到期责任准备金。

已知:1、2003年9月“未到期责任准备金”科目余额为5000万元。

2、月度保费收入如下:解:1、按9月账面余额全额转回“未到期责任准备金”借:未到期责任准备金5000万元贷:转回未到期责任准备金5000万元2、站在2003年10月的角度计提“未到期责任准备金”。

按二十四分之一法的假设,每月的保费均在15号收到,那么:2003年10月自留保费,尚有11.5个月及23/24年未到期;2003年9月自留保费,尚有10.5个月及21/24年未到期;2003年8月自留保费,尚有9.5个月及19/24年未到期;2003年7月自留保费,尚有8.5个月及17/24年未到期;2003年6月自留保费,尚有7.5个月及15/24年未到期;2003年5月自留保费,尚有6.5个月及13/24年未到期;2003年4月自留保费,尚有5.5个月及11/24年未到期;2003年3月自留保费,尚4.5个月及9/24年未到期;2003年2月自留保费,尚有3.5个月及7/24年未到期;2003年1月自留保费,尚有2.5个月及5/24年未到期;2002年12月自留保费,尚有1.5个月及3/24年未到期;2002年11月自留保费,尚有0.5个月及1/24年未到期;10月份应计提的未到期责任准备金=100×1/24+ 200×3/24+ 300×5/24+ 400×7/24+ 500×9/24+ 600×11/24+ 700×13/24+ 800×15/24+ 900×17/24+ 1000×19/24+ 1100×21/24+ 1200×23/24=5091.67借:提存未到期责任准备金5091.67万元贷:未到期责任准备金5091.67万元例2:2003年11月计提短期险种未到期责任准备金。

未到期责任准备金

未到期责任准备金

什么是未到期责任准备金

未到期责任准备金(Unearned Premium Reserve)是指在会计年度决算时,对未满期保险单提存的一种准备金制度。

之所以规定这种资金准备,是因为保险业务年度与会计年度是不一致的。

比如投保人于10月1日缴付一年的保险费,其中的3个月属于本会计年度,余下的9个月属于下一个会计年度。

这一保险单在下一会计年度的前九个月是继续有效的。

因此,要在当年收入的保险费中提存相应的部分作为下一年度的保险费收入,作为对该保险单的赔付资金来源。

会计科目中的提取未到期责任准备金,仅用于保险行业的账务处理。

提取未到期责任准备金的会计处理

一、本科目核算企业(保险)提取的原保险合同未到期责任准备金和再保险合同分保未到期责任准备金。

二、本科目应当按照险种和原保险合同或再保险合同进行明细核算。

三、提取未到期责任准备金的主要账务处理

(一)企业在确认保费收入、分保费收入的当期,应按保险精算确定的未到期责任准备金金额,借记本科目,贷记“未到期责任准备金”科目。

(二)资产负债表日,应按保险精算重新计算确定的未到期责任准备金金额与已提取的未到期责任准备金余额的差额,借记或贷记本科目,贷记或借记“未到期责任准备金”科目。

(三)原保险合同提前解除的,应按相关未到期责任准备金余额,借记“未到期责任准备金”科目,贷记本科目。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

更多相关资料请查看保险百科

/shuyu/837594792701833337.shtml。

计提担保赔偿准备金和未到期责任准备金的计提规定的新规定

计提担保赔偿准备金和未到期责任准备金的计提规定的新规定2010-10-18 10:40:58| 分类:应用文类| 标签:|字号大中小订阅宁国市田园投资担保有限责任公司计提担保赔偿准备金和未到期责任准备金的计提规定根据国家七部委2010年3月11日联合下发的《融资性担保公司管理暂行办法》的规定,本公司自2010年4月起,按第三十一条中的规定提取未到期责任准备金及担保赔偿金;一、未到期责任准备金的计提:按照不超过当年担保费收入50%的比例计提,列入营业费用。

每月计提,年终结算,不得超过,允许在企业所得税税前扣除,同时将上年度计提的未到期责任准备金余额转为当期收入。

借:营业费用-(短期责任准备)贷:末到期责任准备二、担保赔偿准备金的提取:按当月担保责任余额的1‰计提,当月计提。

(指月末在保余额,月末时要列出在保单位及对应担保金额,作为计提依据),允许在企业所得税税前扣除。

列入营业费用。

担保赔偿准备金累计达到担保责任余额10%后,实行差额提取。

借:营业费用-担保赔偿准备(长期责任准备)贷:担保赔偿准备三、年终税后利润中按5%提取一般风险准备金,用于担保赔付。

“风险准备金”累计达到担保余额10%后,实行差额提取。

按第二条和本条提取的风险准备金累计达到注册资本金30%以上的,超出部份可转增资本金。

借:利润分配--提取一般风险准备贷:一般风险准备企业用风险准备弥补亏损时;借:一般风险准备贷:利润分配--一般风险准备四、实际发生的代偿损失,应依次冲减已在税前扣除的担保赔偿准备金和在税后利润中提取的一般风险准备金,不足冲减部分据实在企业所得税税前扣除。

借:一般风险准备担保赔偿准备末到期责任准备贷:银行存款五、以上规定,财务部门应严格遵照执行。

对保险准备金提转差的几点解释(新)

对保险准备金提转差的几点解释(新)对保险准备金提转差的几点解释保险行业与其他行业相比,有十分明显的行业特征:保险经营的是一种无形物资——风险;保险经营成本支出与补偿顺序和一般行业相反等,正因如此,保险负债相应地表现出特殊性,除了有与一般企业相同的融资性、结算性、往来性负债外,还有独有的负债,即各种准备金。

各种准备金是保险公司为履行其未来理赔或给付而从所收取的保费中提存的负债。

对财险公司而言,所提存的准备金包括未决赔款准备金、未到期责任准备金和长期责任准备金。

此外,还要提取保险保障基金作为长期负债。

一、未决赔款准备金1、未决赔款准备金的内容与确认未决赔款准备金时保险公司在会计期末为本期已发生保险事故应付未付赔款所提存的一种资金准备,它包括三部分:第一,根据已报告但尚未理算的赔案估计的赔款准备金,简称已报告未理算赔款准备金;第二,根据已理算但尚未支付保险金的赔案估计的赔款准备金,简称已理算未支付赔款准备金;第三,根据已发生保险事故但尚未报告的赔案估计的赔款准备金,简称已发生未报告赔款准备金。

(1)对于未决赔案应提存的未决赔款准备金。

所谓未决赔案,是指被保险人已提出保险赔款,但保险公司与索赔人就索赔案件是否属于保险责任范围、保险赔款应为多少等事项尚未达成协议的案件。

准备金金额有三种估计方法:其一,逐案估计法。

即由理赔人员逐一估计每起索赔案件的赔款额,然后记入理赔档案,到一定时间把这些估计的数字汇总,并进行修正,据以提存准备金。

其二,平均值估计法。

先根据保险公司的以往损失数据计算出平均值,然后再根据对将来赔付金额的变动趋势加以修正,把这一平均值乘以已报告赔案数目就得出未决赔款额。

其三,赔付率法。

选择一个时期的赔付率来估计某类业务的最终赔付金额,从估计的最终赔付额中扣除已支付的赔款和理赔费用,即为未决赔款额。

(2) 、对于已决未付赔案应提存的已决未付赔款准备金。

所谓已决未付赔案,是指索赔案件已经理算完结,应赔金额也已确定,但尚未赔付或尚未支付全部赔款的案件。

保险合同准备金是什么科目

保险合同准备金是什么科目合同范本专家建议:

保险合同准备金是指保险公司根据保险合同的约定,为未来可能发生的保险赔付而进行的资金准备。

在财务会计中,保险合同准备金通常被列为负债项目,以反映保险公司对未来可能的赔付责任。

在保险合同准备金的科目设置上,通常会包括以下几个方面:

1. 未到期责任准备金,用于准备未来保险期间内可能发生的赔付责任。

2. 未决赔款准备金,用于准备已经发生但尚未清偿的赔付责任。

3. 未到期责任准备金的变动,包括未到期责任准备金的增加或减少,反映了保险合同准备金的变动情况。

在撰写保险合同准备金的科目时,需要清晰准确地表达保险公司对未来可能赔付责任的准备情况,包括相关的会计准则和法律法规要求。

同时,也需要考虑到不同类型保险合同的特殊情况,确保科目设置符合实际情况和监管要求。

总之,保险合同准备金是保险公司财务会计中非常重要的科目,需要合理准确地设置和披露,以确保保险公司的财务状况和风险承担能够得到有效监管和控制。

未到期责任准备金是否可以在税前扣除

未到期责任准备金是否可以在税前扣除未到期责任准备金(Unearned Premium Reserve),简称UPR,是保险公司为未来索赔而设立的准备金。

在保险合同期内,保险公司会收取保费,但并非所有保费都会用于支付保险赔付,因此保险公司需将剩余未到期责任准备金用于未来可能发生的索赔赔付。

然而,关于未到期责任准备金是否可以在税前扣除这一问题,存在不同的观点和解释。

一方面,支持未到期责任准备金可以在税前扣除的观点认为,未到期责任准备金是保险公司为满足未来索赔需要而设立的准备金,与保险公司的日常运营密切相关。

未到期责任准备金的设立是为了保障保险公司的稳定运营,避免因为未来索赔导致的资金不足,因此应当被视为保险公司经营成本的一部分。

在这种情况下,未到期责任准备金应当可以在税前扣除,以减轻保险公司的纳税负担,鼓励保险公司稳定经营。

另一方面,反对未到期责任准备金在税前扣除的观点认为,未到期责任准备金并非实际支出,而是在保险合同期内收取的保费的一部分。

虽然保险公司需要为未来可能的索赔做好准备,但这部分准备金并不属于运营成本,而是用于未来的赔付。

如果允许在税前扣除,相当于保险公司将未来可能的赔付成本提前用于减税,这可能导致纳税责任的转移,损害税收公平性。

因此,未到期责任准备金不应当在税前扣除,相应纳税应当发生在实际发生赔付时。

对于这个问题,不同国家和地区会有不同的处理方式。

例如,在美国,根据税务法规第832章节,未到期责任准备金可以在某些特定情况下在税前扣除。

然而,具体的规定和条件会因地区而异。

在其他一些国家,未到期责任准备金不被允许在税前扣除,所有的纳税义务发生在实际索赔发生时。

无论如何,保险公司的核心责任是为被保险人提供保险保障。

在决定是否允许未到期责任准备金在税前扣除时,需要权衡保护保险公司的经营稳定与税收公平的关系。

同时,监管机构也需要对保险公司的财务状况进行监督,确保保险公司有足够的准备金用于未来索赔的赔付。

未到期责任准备金分析表1

未到期责任准备金分析表1机动车交通事故责任强制保险业务准备金报表填报说明第一部分:汇总表部分1)表1-1:未到期责任准备金分析表2)表中1-2:赔款和赔付费用汇总分析表中—已定赔款与赔付费用准备金3)表1-3:赔款和理赔费用汇总分析表—已决赔款与理赔费用4)表中1-4:赔款和赔付费用汇总分析表中—赔付率第二部分:再保前赔款数据和赔款责任准备金报表1)再保前累计已决赔款发展情况表a.表中2-1-1:再保前总计已然赔款发展情况表—各分项限额赔款开支之和)b.表2-1-2:再保前累计已决赔款发展情况表—死亡伤残c.表2-1-3:再保前累计已决赔款发展情况表—财产损失d.表2-1-4:再保前累计已决赔款发展情况表—医疗费用2)再保前总计已报告赔款发展情况表a.表2-2-1:再保前累计已报告赔款发展情况表—各分项限额赔款支出之和b.表中2-2-2:再保前总计已报告赔款发展情况表—丧生伤54d.表2-2-4:再保前累计已报告赔款发展情况表—医疗费用3)再保前已出现已报告已定赔款准备金发展情况表a.表2-3-1:再保前已发生已报告未决赔款准备金发展情况表—各分项限额赔款支出之和b.表中2-3-2:再保前已出现已报告已定赔款准备金发展情况表—丧生残疾c.表2-3-3:再保前已发生已报告未决赔款准备金发展情况表—财产损失d.表中2-3-4:再保前已出现已报告已定赔款准备金发展情况表—医疗费用4)再保前最终损失发展情况表a.表中2-4-1:再保前最终损失发展情况表—各分项限额赔款开支之和b.表2-4-2:再保前最终损失发展情况表—死亡伤残c.表2-4-3:再保前最终损失发展情况表—财产损失d.表2-4-4:再保前最终损失发展情况表—医疗费用第三部分:再保后赔款数据和赔款责任准备金报表1)再保与后总计已然赔款发展情况表a.表3-1-1:再保后累计已决赔款发展情况表—各分项限额赔款支出之和)b.表中3-1-2:再保与后总计已然赔款发展情况表—丧生残疾55d.表3-1-4:再保后累计已决赔款发展情况表—医疗费用2)再保与后总计已报告赔款发展情况表a.表3-2-1:再保后累计已报告赔款发展情况表—各分项限额赔款支出之和b.表中3-2-2:再保与后总计已报告赔款发展情况表—丧生残疾c.表3-2-3:再保后累计已报告赔款发展情况表—财产损失d.表中3-2-4:再保与后总计已报告赔款发展情况表—医疗费用3)再保后已发生已报告未决赔款准备金发展情况表a.表中3-3-1:再保与后已出现已报告已定赔款准备金发展情况表—各分项限额赔款开支之和b.表3-3-2:再保后已发生已报告未决赔款准备金发展情况表—死亡伤残c.表中3-3-3:再保与后已出现已报告已定赔款准备金发展情况表—财产损失d.表3-3-4:再保后已发生已报告未决赔款准备金发展情况表—医疗费用4)再保与后最终损失发展情况表a.表3-4-1:再保后最终损失发展情况表—各分项限额赔款支出之和b.表中3-4-2:再保与后最终损失发展情况表—丧生残疾56c.表3-4-3:再保后最终损失发展情况表—财产损失d.表3-4-4:再保后最终损失发展情况表—医疗费用第四部分:赔案件数汇总分析表1)总计存有理赔的结案案件数汇总分析表中a.表4-1-1:死亡伤残、财产损失或医疗费用任一项目发生赔款之情况b.表中4-1-2:丧生残疾赔案c.表4-1-3:财产损失赔案d.表中4-1-4:医疗费用赔案2)累计已报告赔案件数汇总分析表a.表中4-2-1:丧生残疾、财产损失或医疗费用任一项目已出现或可能将出现赔款之情况b.表4-2-2:死亡伤残赔案c.表中4-2-3:财产损失赔案d.表4-2-4:医疗费用赔案3)已定案件数汇总分析表中a.表4-3-1:死亡伤残、财产损失或医疗费用任一项目可能发生赔款之情况b.表中4-3-2:丧生残疾赔案c.表4-3-3:财产损失赔案d.表中4-3-4:医疗费用赔案一、总体填报说明(一)机动车交通事故责任强制保险业务准备金报表(以后缩写“交强险报表”)由四部分共同组成:汇总表、再保前赔款数据和赔款责任准备金报表、再保与后赔款数据和赔款责任准备金报表、赔钱案件数汇总分析表中。