投资组合管理教学大纲

投融资管理课程教学大纲

投融资管理课程教学大纲投融资管理课程教学大纲投融资管理是现代商业领域中非常重要的一门课程,它涵盖了投资和融资的各个方面,帮助学生了解和掌握企业的融资策略和投资决策。

本文将探讨投融资管理课程的教学大纲,以及为什么这门课程对学生和未来的职业发展至关重要。

第一部分:课程介绍在本部分,我们将简要介绍投融资管理课程的目标和内容。

投融资管理课程旨在培养学生的投资决策能力和融资策略,使他们能够在商业环境中做出明智的决策。

课程内容包括企业融资和资本结构、投资组合理论和实践、风险管理、并购与重组等。

第二部分:课程结构在本部分,我们将详细介绍投融资管理课程的结构和教学方法。

课程通常分为理论和实践两个部分,前者主要讲授相关的理论知识,后者则通过案例分析和实际项目实践来加深学生的理解和应用能力。

课程还可以设置小组项目,让学生在团队中合作解决实际问题,提高他们的团队合作和领导能力。

第三部分:课程目标在本部分,我们将讨论投融资管理课程的目标和学生应该达到的能力。

首先,学生应该能够理解和应用投资组合理论,以及各种投资工具和技术。

其次,他们应该能够分析和评估企业的融资需求,并选择合适的融资方式和策略。

最后,他们还应该能够识别和管理投资和融资过程中的风险。

第四部分:教学方法在本部分,我们将讨论投融资管理课程的教学方法和资源。

教师可以采用讲授、案例分析、小组讨论和实践项目等多种教学方法,以帮助学生理解和应用所学知识。

此外,教师还可以引入行业专家和实践者,分享他们的经验和见解,为学生提供更丰富的学习资源。

第五部分:评估方式在本部分,我们将介绍投融资管理课程的评估方式。

评估方式应该能够全面评估学生的理论知识和实践能力。

除了传统的考试和论文,教师还可以采用小组项目报告、个人演讲和实际项目评估等方式,以考察学生的团队合作和领导能力。

第六部分:课程的重要性在本部分,我们将探讨投融资管理课程对学生和未来职业发展的重要性。

投融资管理是商业领域中非常重要的一门课程,它涉及到企业的核心决策和战略。

《项目投融资管理》课程教学大纲

《项目投融资管理》课程教学大纲一、课程基本信息二、课程任务目标(一)课程任务《项目投融资管理》旨在介绍项目投融资及其评价的基本概念、理论、分析方法,具有理论性、基础性、实际性等特点。

本课程目的是使大学生掌握必要的项目投融资有关的基本理论知识,掌握项目投资决策、融资决策以及项目评价的方法和技术;使学生在未来的工作中具有经济意识和经济头脑,能够解决实际的项目投融资管理问题;使学生的知识结构更加适应社会主义市场经济的需要。

(二)课程目标在学完本课程之后,学生能够理解项目投资对企业价值提升的重要意义,掌握必要的项目投融资有关的基本理论知识;掌握项目投资决策、项目融资决策以及项目评价的方法和技术;能够学会利用所学知识解决项目投融资过程中的问题,从而提高分析问题、解决问题的能力。

三、教学内容与要求按照项目投资决策、融资决策和项目评价的思路进行内容设计,结合本课程的教学目标,本课程内容主要包括总论、项目投资决策、项目融资决策、项目评价以下四大部分,共10章内容。

第一部分总论,共包括1章内容。

第一章主要介绍项目及其项目投资的基本概念及其基本知识,掌握项目的基本特征、项目投资的决策程序。

第一章项目与项目投资概述第一节项目的理论界定第二节项目投资概述第三节项目投资决策概述通过本章学习,使学生掌握项目的基本特征,项目投资决策的基本程序,理解项目投资对企业价值提升的重要意义。

第二部分项目投资决策部分,包括3章内容,即二、三、四章内容。

第二章项目投资估算,包括项目投资的构成,项目建筑投资、建设期利息、流动资金的估算方法等内容;第三章项目投资决策分析,包括项目经济效果评价方法、项目投资方案决策分析;第四章不确定分析与风险分析,包括盈亏平衡分析、敏感性分析和风险分析。

第二章投资估算第一节概述第二节建设投资估算第三节建设期利息估算第四节流动资金估算第三章项目投资决策分析方法第一节静态经济效果评价方法第二节动态经济效果评价方法第三节基准折现率的确定第四节互斥方案投资分析第五节独立方案的投资决策分析第四章不确定分析与风险分析第一节概述第二节敏感性分析第三节盈亏平衡分析第四节风险分析通过本部分的学习,掌握项目投资评估及其投资决策分析方法。

第一讲 投资组合管理

第一节 投资组合构建与调整的合理 性评价

本节我们从风险与收益相匹配的一般原则和最优 原则入手,建立起评价投资组合构建合理性的综 合指标。 从理论上看,通过风险与收益的匹配而达到投资 效用的最大化,是投资者的根本性目标。那么, 通过考察和衡量投资者是否获得了风险与收益的 较优匹配,就可以揭示投资组合的构建和调整是 否实现了其投资目标,从而也就有助于我们从一 个更为基础和深入的视角揭示投资者的投资管理 能力的高低及其投资组合的构建是否合理。

接下来选择表征收益的指标:一个证券组合的收 益用Rp表示,它等于该组合中各股票的收益Ri的加 权平均,权重为各种股票的市值占该组合总市值 的比重Xi,即:

Rp = ∑i =1 RiXi

n

(公式2)

其中,t期的Ri由Rit表示,有: (公式3) 其中,Pit为股票在t期的价格,Pi(t-1)为股票在(t1)期的价格,Dit为t期分得的股利。

那么,由投资组合的Rrp与比较基准Rm可得: (公式6) MD = Rrp − Rm 其中,MD即为衡量某投资组合在最优原则下风险 与收益匹配性状况的指标。MD值可能存在正、负 两种情况。 情况1中,MD>0,说明在承担相同风险水平的状 况下,投资组合的收益高于市场基准,在非有效 的市场中符合了风险与收益的最优匹配原则,该 种情况是最优原则下投资组合和理性“高”的状 态; 情况2中,MD<0,说明在承担相同系统风险水平 的状况下,投资组合的收益低于市场基准,未能 满足最优原则,该情况是最优原则下合理性“低” 的状态。

第一讲 投资组合管理

南开大学 金融系 李学峰

现代投资管理的核心是组合管理。在实际的组合 管理中,我们所面临的第一个实际问题就是,对 我们已经根据资产组合理论建立的投资组合,如 何衡量或评价其合理性?这即是一个对经典资产 组合理论的深化和拓展,更是关乎到投资管理的 结果,即投资绩效。 我们面临的第二个问题是,大多数投资者都采用 了积极组合管理的投资策略,其原因何在?我们 又如何实施积极的组合管理?进一步,要调整和 改善我们已经建立的投资组合,需要改善和提高 我们的组合管理能力,那么,对积极组合管理能 力的高低如何进行评价?怎样才能达到较高的组 合管理能力?对上述问题的研究和回答,为我们 实际操作中进行积极且高效的组合管理提供了思 路和方法。 本章会对上述问题给予回答

投资学教学大纲

投资学教学大纲引言概述:投资学是金融学的一个重要分支,旨在帮助学生理解投资决策的原理和方法,以及在不确定的市场环境下如何进行有效的投资。

本文将从五个大点来详细阐述投资学教学的内容,包括资产定价理论、投资组合理论、风险管理、市场效率理论和投资者行为。

一、资产定价理论:1.投资学基本原理:介绍资产定价理论的基本原理,包括风险与回报的关系、时间价值和现金流量折现等概念。

2.CAPM模型:讲解CapitalAssetPricingModel(CAPM)的原理,包括无风险利率、市场风险溢价和个体资产风险溢价的计算方法。

3.市场有效性:探讨资本市场是否有效,即市场能否准确地反映所有可得信息,以及如何利用市场有效性来制定投资策略。

4.多因子模型:介绍多因子模型的概念和应用,包括FamaFrench三因子模型和Carhart四因子模型等。

二、投资组合理论:1.投资组合优化:介绍投资组合理论和马科维茨的资产组合模型,包括有效前沿、切线组合和有效边界等概念。

2.资产配置策略:阐述资产配置的重要性,包括确定投资者的风险偏好、制定资产分配的方法和考虑资产协方差的模型。

3.效用函数:讲解效用函数的概念和方法,包括风险厌恶程度的衡量和效用函数在投资组合决策中的应用。

4.动态资产配置:探讨动态资产配置的概念和方法,包括市场定时和资产选择策略,以及如何根据市场条件进行资产配置调整。

三、风险管理:1.风险度量:介绍风险度量的方法,包括标准差、协方差、变异系数和风险价值等指标的计算和应用。

2.风险分散:讲解投资组合中的风险分散原理,包括如何将风险分散到不同的资产类别和不同的市场。

3.风险管理工具:探讨风险管理工具的概念和应用,包括期权、期货、衍生品和套利策略等。

4.价值投资和成长投资:比较价值投资和成长投资的特点和风险,帮助学生了解不同风格的投资策略。

四、市场效率理论:1.弱式市场效率:介绍弱式市场效率的概念和假设,包括技术分析和基本面分析在弱式市场效率假设下的有效性。

投资组合管理

PPT文档演模板

投资组合管理

戰術性資產配置

•戰術性資產配置認為短期內市場是沒有效 率的,所以投資人可以在短期內低進高出 某類資產市場,而獲得超過正常的報酬; 因為這種策略牽涉到進出某一類資產市場 的時機,所以又稱為「掌握時機(Timing)」 的策略。

PPT文档演模板

投资组合管理

短期市場 狀況

戰術性資產配置 (掌握時機)

投资组合管理

8

要是當初沒那

7

麼保守就好了。

汰弱留強,這才 再買另外一半

10 主流就是主流 總是比大盤領

先創新高

11 照這個速度 下個月就可以

賺到 ...

投資經典

是專業的操作

12

5

這次機會不能

4 小李說他 賺了一台車

1子 聽說最近股

票 漲得很兇

多頭就是這

樣

不買不行 就先買一半

吧

9 介紹親戚來買 好了,這可是

投资组合管理

PPT文档演模板

2023/5/23

投资组合管理

本週上課重點

•1.什麼是投資管理? •2.什麼是風險? •3.如何利用投資組合來分散風險? •4.如何利用投資組合來調解風險? •5.如何才能進行積極式的資產配置與精挑

細選? •6.基本分析與技術分析 •7.投資人的投資策略

PPT文档演模板

PPT文档演模板

投资组合管理

•所謂系統風險(Systematic Risk),係指 絕大部份的風險性資產都會面臨的風險, 例如世界大戰如果發生,幾乎所有風險性 資產價格都會下跌。世界性能源危機,絕 大多數股票價格都會下跌。美國如果調升 存款準備率,股市一定會有所不利的反應。

•一般是針對股票、債券等金融資產,尤其 是股票面臨的風險。

投资组合管理课程教学大纲

投资组合管理课程教学大纲投资组合管理课程教学大纲随着金融市场的发展和全球化程度的提高,投资组合管理成为金融领域中备受关注的一个重要课题。

投资组合管理旨在通过科学的方法和策略,将投资者的资金分散投资于不同的资产类别,以实现风险控制和收益最大化。

本文将探讨投资组合管理课程的教学大纲,以帮助学生全面了解这一领域的知识和技能。

一、课程简介投资组合管理课程的目标是培养学生对投资组合管理的理论和实践的深入了解。

通过该课程,学生将学习到投资组合的构建和优化、资产配置、风险管理以及绩效评估等关键概念和方法。

此外,课程还将介绍投资组合管理在不同市场环境下的应用和实践。

二、基础知识在投资组合管理课程中,学生将首先学习到基础的金融知识和相关的数学和统计学概念。

这些基础知识包括资产定价模型、投资组合理论、风险和收益的度量以及投资者行为等。

通过对这些基础知识的学习,学生将为后续的课程内容打下坚实的基础。

三、投资组合构建投资组合构建是投资组合管理的核心内容之一。

在该部分,学生将学习到不同的投资组合构建方法和技巧。

这包括传统的均值方差模型、马科维茨模型以及基于风险因子的投资组合构建方法等。

通过学习这些方法,学生将能够根据不同的投资目标和风险偏好构建出适合自己的投资组合。

四、资产配置资产配置是投资组合管理中至关重要的一环。

在该部分,学生将学习到如何根据投资者的风险承受能力和投资目标来确定资产配置的比例。

学生将学习到不同资产类别之间的相关性以及如何通过优化来实现最佳的资产配置。

五、风险管理风险管理是投资组合管理中不可或缺的一环。

学生将学习到如何通过多样化投资组合、使用衍生品工具以及设定止损点等方法来降低投资组合的风险。

此外,学生还将学习到如何进行风险度量和风险控制,以保证投资组合的稳定性和安全性。

六、绩效评估绩效评估是投资组合管理中的重要环节。

在该部分,学生将学习到如何评估投资组合的绩效,并与市场指数和其他投资组合进行比较。

学生将学习到不同的绩效评估指标和方法,并掌握如何根据绩效评估结果来调整和优化投资组合。

投资学09-投资组合管理

持续增长率 红利收益率 消极的股票风格管理与积极的股票风格管理

陈艺云

积极型股票投资策略

以技术分析为基础的投资策略——否定弱有效市场 超买超卖型指标 价量关系

以基本分析为基础的投资策略——否定半强有效市场 低市盈率、低市净率

持有期

5年期(%) 10年期(%)

11.0

11.2

8.4

5.5

27.5

20.1

-12.5

-0.9

65/72

65/67

20年期(%) 11.3 3.6 17.6 3.1 57/57

陈艺云

取得最小收益率的概率

最低平均年 收益率(%)

0 5 10 15

1年期(%)

73.3 64.6 55.1 45.2

持有期 5年期(%) 10年期(%) 20年期(%)

买入并持有 C

恒定混合

C

A

B

B

A

股票市

场价值

市场保持上 升或下降趋

势

市场先下 降后上升

市场先上 升后下降

陈艺云

投资组合保险策略:无风险资产+风险资产——当组 合价值随风险资产收益率提高而上升时,风险资产的 比重随之提高,反之则下降 市场上升——风险资产比重增加 市场继续上升——比较买入并持有策略 转而下降—— 由降转升

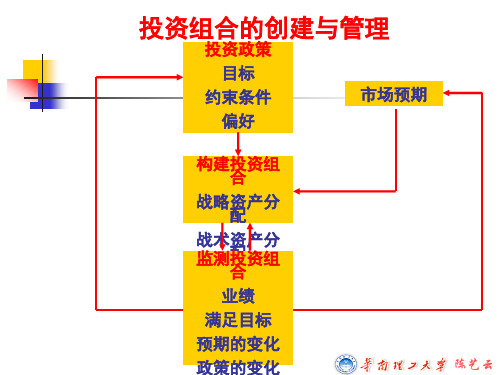

投资组合的创建与管理ຫໍສະໝຸດ 投资政策目标约束条件

市场预期

偏好

构建投资组 合

战略资产分 配

战术资产分 监测配投资组

合 业绩 满足目标 预期的变化 政策的变化

投融资管理课程教学大纲

投融资管理课程教学大纲投融资管理课程教学大纲投融资管理是现代商业领域中至关重要的一门课程,它涵盖了投资和融资两个方面,为学生提供了理解和应用投融资策略的基础知识和技能。

本文将探讨投融资管理课程的教学大纲,并介绍其重要性和应用领域。

一、课程介绍投融资管理课程旨在培养学生在商业环境中制定和实施投资和融资决策的能力。

通过学习投融资管理的理论和实践,学生将能够分析和评估不同的投资机会,并选择最佳的融资方式来支持企业的发展。

课程内容包括投资决策、融资策略、风险管理和资本市场等方面的知识。

二、课程目标1. 理解投融资管理的基本概念和原理;2. 掌握投资决策和融资策略的分析方法;3. 培养风险管理和资本市场的应用能力;4. 培养团队合作和沟通能力;5. 了解投融资管理在实际商业环境中的应用。

三、课程内容1. 投资决策- 投资决策的基本概念和原理- 投资组合理论和资产定价模型- 风险评估和收益预测- 投资项目评估和选择2. 融资策略- 融资决策的基本概念和原理- 资本结构和成本- 股权融资和债权融资- 融资工具和市场3. 风险管理- 风险管理的基本概念和原理- 风险评估和控制- 金融衍生品和保险- 风险管理实践案例分析4. 资本市场- 资本市场的基本概念和原理- 证券市场和投资者行为- 股票市场和债券市场- 资本市场监管和法律法规四、教学方法投融资管理课程采用多种教学方法,包括课堂讲授、案例分析、小组讨论和实践项目等。

通过案例分析,学生可以将理论知识应用到实际情境中,培养解决问题和决策的能力。

小组讨论和实践项目可以培养学生的团队合作和沟通能力,使他们能够在实际商业环境中应用所学知识。

五、评估方式学生的学习成绩将通过课堂参与、作业、小组项目和期末考试等多种方式进行评估。

课堂参与可以帮助学生加深对课程内容的理解和应用。

作业和小组项目可以评估学生对投融资管理的分析和决策能力。

期末考试将综合考察学生对整个课程的掌握情况。

《投资学》教学大纲

《投资学》教学大纲11 课程基本信息课程名称:《投资学》课程类别:专业核心课学分:X学分总学时:X学时111 课程目标通过本课程的学习,使学生系统掌握投资学的基本理论、基本方法和基本技能,培养学生的投资分析和决策能力,为学生今后从事投资相关工作打下坚实的基础。

112 课程内容1121 投资环境介绍投资的基本概念、投资工具、金融市场等。

1122 投资组合理论包括资产组合的风险与收益、有效前沿、资本资产定价模型等。

1123 债券投资债券的定价、收益率计算、债券投资策略等。

1124 股票投资股票的估值、投资分析方法、股票投资策略等。

1125 衍生证券投资期货、期权等衍生证券的基本原理和投资策略。

1126 投资组合管理资产配置、投资绩效评估等。

113 教学方法1131 课堂讲授通过讲解理论知识,使学生掌握投资学的基本概念和原理。

1132 案例分析结合实际案例,培养学生的分析和解决问题的能力。

1133 小组讨论组织学生进行小组讨论,促进学生之间的交流与合作。

1134 实践教学通过模拟投资等实践活动,增强学生的实际操作能力。

114 课程考核1141 平时成绩包括考勤、作业、课堂表现等,占总成绩的X%。

1142 考试成绩采用闭卷考试方式,占总成绩的X%。

115 教材及参考资料1151 教材教材名称,作者,出版社,出版年份1152 参考资料参考资料 1 名称,作者 1,出版社 1,出版年份 1参考资料 2 名称,作者 2,出版社 2,出版年份 2 12 教学进度安排121 第一部分:投资环境(X学时)1211 投资的概念与分类1212 金融市场概述1213 投资工具介绍122 第二部分:投资组合理论(X学时)1221 资产组合的风险与收益1222 有效前沿与无差异曲线1223 资本资产定价模型123 第三部分:债券投资(X学时)1231 债券的基本特征与分类1232 债券的定价模型1233 债券的收益率计算124 第四部分:股票投资(X学时)1241 股票的价值评估1242 基本分析与技术分析1243 股票投资策略125 第五部分:衍生证券投资(X学时)1251 期货与期权的基本概念1252 期货与期权的定价1253 衍生证券投资策略126 第六部分:投资组合管理(X学时)1261 资产配置的基本原理1262 投资绩效评估方法13 教学要求131 教师要求1311 认真备课,精心设计教学内容和教学方法。

投资组合管理教学大纲

集美大学投资组合管理课程教学大纲一、课程基本情况1.课程编号:40081042.课程中文名称:投资组合管理课程英文名称:Investment Portfolio Management3.课程总学时:32 ,其中:讲课:32 ,实验: 0 ,上机:0 ,实习:0 ,课外:0 。

4.课程学分:25.课程类型:专业课6.开课单位:投资学系学院:财经学院教研室:投资教研室7.适用专业:投资学专业8.先修课程:微积分、概率与数理统计、宏微观经济学、投资经济学9.课程负责人:黄纯灿二、教学目的和要求1.课程说明:本课程是投资学专业的专业课程。

2.教学目的:了解和把握市场经济中的投资行为,系统介绍投资组合管理决策流程及相关技术方法,使课程学习者了解并掌握投资组合理论的核心内容和分析方法,培养科学进行投资组合分析与决策、投资组合管理与调控的能力,以利于提高投资效益。

3.教学要求:①理解并掌握投资组合管理的基本概念、原理;②了解投资组合管理过程的各项内容及特点,掌握投资组合分析各流程的技术分析及评价方法;③了解收益与风险、投资组合决策、马柯威茨资产组合理论、跨期资产组合投资、组合中决策者行为、证券分析和管理等各个部分的基本内容;④熟练掌握并运用投资组合分析方法进行最优风险资产组合的决策;⑤理解并掌握投资组合评价方法。

三、教学内容及要求第一章金融市场与金融工具1.1 金融市场和参与者1.2 基础金融市场工具1.3 金融衍生工具1.教学方法与学时分配:课堂讲授,2学时2.主要内容及基本要求:了解金融市场与金融工具的基本内容;理解股票,债券,证券投资基金,票据,可转让大额订单,回购协议,期货,期权等概念,掌握金融衍生工具的产生与发展,特点与分类。

第二章收益和风险2.1 投资收益的度量2.2 投资收益的风险2.3 风险和收益的关系1.教学方法与学时分配:课堂讲授,4学时2.主要内容及基本要求:了解收益,风险的基本含义,理解单利,复利,名义利率,实际利率,期望收益,贴现值,真实风险与名义风险,风险厌恶,风险溢价,收益分布等概念,深入理解风险与收益的关系。

投资组合管理公开课教案

投资组合管理公开课教案第一节:投资组合管理的基本概念与原理投资组合管理是指通过合理配置资金,选择不同的投资标的和资产类别,以达到最优的风险收益平衡。

本节将介绍投资组合管理的基本概念与原理。

1.1 投资组合管理的定义与目标投资组合管理是指根据投资者的风险偏好和收益目标,通过选择不同的资产类别和投资标的,进行资金配置和风险控制,以实现最佳的投资回报。

其目标是在风险可控的前提下,实现投资组合的最大化收益。

1.2 投资组合理论马科维茨(Harry Markowitz)提出了现代投资组合理论,该理论认为投资者可以通过合理配置资金,选择不同的投资标的,以达到最优的风险收益平衡。

该理论的核心是通过资产间的相关性来实现风险的分散,从而降低整体投资组合的风险。

1.3 投资组合管理的重要性投资组合管理对于投资者来说具有重要意义。

首先,投资组合管理可以帮助投资者降低风险,实现资产的分散化。

其次,投资组合管理可以提高投资回报,实现资产的最大化增值。

最后,投资组合管理可以帮助投资者更好地实现资产配置,根据不同的市场环境和投资目标,灵活调整投资组合。

第二节:投资组合管理的方法与工具本节将介绍投资组合管理的方法与工具,包括资产配置、风险管理和绩效评估等方面的内容。

2.1 资产配置资产配置是指根据投资者的风险偏好和收益目标,将资金分配到不同的资产类别中。

常见的资产类别包括股票、债券、房地产和现金等。

合理的资产配置可以实现资产的分散化,降低整体投资组合的风险。

2.2 风险管理风险管理是投资组合管理中非常重要的一环。

通过对投资标的的风险进行评估和控制,可以降低整体投资组合的风险。

常见的风险管理方法包括风险分析、风险控制和对冲等。

2.3 绩效评估绩效评估是衡量投资组合管理效果的重要指标。

通过对投资组合的收益、风险和波动性等指标进行评估,可以判断投资组合管理的效果。

常见的绩效评估方法包括夏普比率、信息比率和索提诺比率等。

第三节:投资组合管理的实践案例本节将通过实践案例来介绍投资组合管理的具体操作和应用。

投资学教学大纲(2)

投资学》教学大纲课程编号:1515P0016课程类型 : 专业选修课第一部分 大纲说明一、 课程教学性质、目的和任务本课程属于财务管理、会计学专业必修课。

本课程的目的: 通过学习使学生具备较强的分析和解决投资决策的能力, 满足投资实践的需求, 提 高投资效率,科学地进行投资决策。

有投资就有风险,要让学生同时认识投资的风险及分析方法, 了解 必要的风险控制方法。

本课程的任务: 使学生在已修财务管理和会计学课程的基础上,了解: 投资的基本原理、方法等知 识,了解投资的类型、投资与经济发展的关系、投资体制、投资结构,必要的风险控制方法;熟悉:证 券、证券市场、与证券定价原理;产业投资的市场分析、供给因素分析;掌握:证券投资的组合管理, 也即评估方法;产业投资的效益分析,投资结构周期规律;应用这些理论与方法进行投资的实用技能, 满足投资实践的需求。

二、 课程的基本要求1、知识要求系统学习项目投资融资一般方法和实行途径, 能力要求: 通过学习拓展知识结构, 具有对金融风险 识别、化解、采取对策的初步能力。

了解:项目可行性研究、投资经济效果评价、项目多目标综合评价、风险决策、资产评估和项目融 资的理论;熟悉:投资经济效果评价、项目多目标综合评价、风险决策方法;掌握: 投资效果评价、 风险决策理论与方法在项目投资和融资决策中的应用以及证券定价原理、 证 券投资的组合管理方法。

2、能力要求通过运用多种教学方法和形式组织教学, 在充分了解和掌握项目投资与融资基本理论、 基本知识和 基课程名称:投资学英文名称:Investments学 分: 2.5适用专业:财务管理、会计学本技能的基础上,达到解决投资与融资一般问题的能力。

3、措施方法:通过知识要点讲解、案例分析、作业布置与检查、要点回顾巩固、考试、查阅相关资料等,以实现对学生知识能力的考查和考核。

课程与相关课程的联系先修课程要求:《经济学》、《会计学》、《财务管理》、《统计学》、《企业管理》等。

资产管理的投资组合管理与优化培训教案

资产管理的投资组合管理与优化培训教案一、简介资产管理是指根据投资者的需求和目标,通过对各类资产进行选择、配置和监督,以实现资产的增值和风险的控制的过程。

投资组合管理与优化是资产管理的重要内容,旨在通过合理的资产分配和策略调整,最大程度地增加投资组合的收益,同时控制投资风险。

本教案将介绍资产管理的投资组合管理与优化的基本理念、方法和工具。

二、目标通过本教案的学习,学员将能够:1. 理解资产管理的概念和重要性;2. 掌握投资组合管理的基本原则和方法;3. 学会使用投资组合优化工具进行资产配置和风险控制;4. 能够应用所学知识进行实际案例分析和决策。

三、教学内容1. 资产管理概述1.1 资产管理的定义和意义1.2 资产管理的目标和原则1.3 资产管理的分类与流程2. 投资组合管理基础2.1 投资组合的定义和构成要素2.2 投资组合的效用理论2.3 投资组合风险与收益的衡量指标3. 投资组合管理方法3.1 资产配置与再平衡3.2 风险管理与控制3.3 绩效评估与回报分析4. 投资组合优化工具4.1 均值-方差模型及其应用4.2 市场组合理论与资本资产定价模型4.3 风险价值模型和条件风险价值模型五、教学方法1. 讲授法:通过讲解理论知识点,介绍相关概念和原则,提供案例分析。

2. 案例分析:通过实际案例,引导学员运用所学知识进行投资组合管理与优化的实践。

3. 小组讨论:组织学员进行小组讨论,分享经验和观点,提高学员的交流和合作能力。

六、教学资源1. 课件:提供详细的教学内容、案例和图表,帮助学员理解和掌握知识要点。

2. 教材:推荐相关教材,供学员参考和深入学习。

七、评估与考核1. 课堂练习:通过课堂练习,检验学员对理论知识的掌握程度。

2. 案例分析报告:要求学员进行实际案例分析,撰写报告并进行展示。

八、教学进度安排本教案为期两天的培训,按以下安排进行:第一天:- 上午:资产管理概述、投资组合管理基础- 下午:投资组合管理方法、小组讨论第二天:- 上午:投资组合优化工具- 下午:案例分析报告展示、课堂练习、总结与讨论九、参考文献1. Markowitz, H. (1952). Portfolio selection. The Journal of Finance, 7(1), 77-91.2. Bodie, Z., Kane, A., & Marcus, A. J. (2014). Investments. McGraw-Hill Education.3. Fabozzi, F. J. (2018). Foundations of financial markets and institutions. Pearson Education.。

投资学教学大纲

投资学教学大纲一、课程概述本课程旨在向学生介绍投资学的基本概念、理论和实践,帮助他们了解投资决策的原理和方法,提高他们在投资领域的能力和技巧。

通过本课程的学习,学生将能够理解投资市场的基本原理,掌握投资风险管理的方法,并能够运用所学知识分析和评估投资机会。

二、教学目标1. 理解投资学的基本概念和理论,包括投资的定义、投资目标、投资收益、投资风险等。

2. 掌握投资决策的基本原则和方法,包括资产配置、证券选择、交易执行等。

3. 熟悉投资组合理论和现代投资组合理论的基本原理和应用。

4. 了解投资市场的基本运行机制和重要参与主体,包括证券市场、期货市场、外汇市场等。

5. 学会运用各种理论和模型进行投资分析和风险管理,包括技术分析、基本面分析、风险价值模型等。

6. 培养学生的科学研究能力和团队合作精神,提高其综合素质和创新能力。

三、教学内容1. 投资学基本概念与原理a. 投资的定义与分类b. 投资目标与投资收益c. 投资风险与投资回报d. 投资者行为与决策理论2. 投资决策方法与技巧a. 资产配置与组合优化b. 证券选择与交易执行c. 投资绩效评估与改进3. 投资组合理论与应用a. 马可维茨投资组合理论b. 有效边界与切线组合c. 单因素模型与多因素模型4. 投资市场与参与主体a. 证券市场与证券投资基金b. 期货市场与期货投资策略c. 外汇市场与汇率波动分析5. 投资分析与风险管理a. 技术分析与图表形态b. 基本面分析与财务报表分析c. 风险价值模型与风险管理策略四、教学方法本课程采用多种教学方法,包括课堂讲授、案例分析、小组讨论、实践操作等。

通过理论与实践相结合的教学方式,帮助学生将所学知识运用到实际投资中,提高他们的实践能力和综合素质。

五、考核方式1. 平时成绩:包括出勤情况、课堂表现、课堂作业等。

2. 期中考试:笔试形式,测试学生对基本概念和理论的掌握程度。

3. 期末考试:笔试形式,测试学生对整个课程内容的综合理解和运用能力。

投资组合管理教学大纲

投资组合管理教学大纲一、课程概述投资组合管理是金融领域中的一门重要课程,旨在帮助学生理解和掌握如何构建、管理和评估投资组合,以实现投资者的财务目标。

本课程将涵盖投资组合的理论基础、资产配置策略、风险管理技术以及投资组合绩效评估等方面的内容。

二、课程目标1、使学生掌握投资组合的基本概念和理论,包括风险与收益的权衡、资产定价模型等。

2、培养学生运用投资组合理论进行资产配置和投资决策的能力。

3、让学生熟悉不同类型资产的特点和风险收益特征,能够合理选择投资标的。

4、教会学生使用各种风险管理工具和技术,降低投资组合的风险。

5、培养学生对投资组合绩效进行评估和分析的能力,能够根据评估结果进行调整和优化。

三、课程内容1、投资组合理论基础风险与收益的度量均值方差模型资本资产定价模型(CAPM)套利定价理论(APT)2、资产类别与投资工具股票债券基金衍生品(期权、期货等)房地产等另类投资3、投资组合构建资产配置策略投资组合优化方法投资组合的再平衡4、风险管理风险的类型与来源风险度量方法(如 VaR、CVaR 等)风险对冲策略分散化投资降低风险5、投资组合绩效评估绩效指标的计算与分析(如夏普比率、特雷诺比率等)投资组合业绩归因分析基于绩效评估的投资组合调整6、投资组合管理的实践应用案例分析模拟投资实验四、教学方法1、课堂讲授:讲解投资组合管理的基本概念、理论和方法。

2、案例分析:通过实际案例,让学生了解投资组合管理在实际中的应用。

3、小组讨论:组织学生进行小组讨论,培养学生的团队合作和沟通能力,共同解决投资组合管理中的问题。

4、模拟投资实验:让学生在模拟环境中进行投资组合的构建和管理,亲身体验投资决策的过程和效果。

五、教学材料1、教材:《投资组合管理》(作者:_____)2、参考书籍:《投资学》(作者:_____)《金融风险管理》(作者:_____)3、在线资源:相关金融网站、学术期刊、财经新闻等。

六、课程考核1、平时成绩(30%)课堂表现(包括出勤、参与讨论等)作业完成情况2、期末考试(70%)闭卷考试,涵盖课程的主要知识点,包括理论、计算和案例分析。

资产管理的投资组合管理与市场交易培训教案

资产管理的投资组合管理与市场交易培训教案投资组合管理与市场交易培训教案一、引言资产管理是一个广泛的概念,涵盖了管理投资组合和进行市场交易的方方面面。

本教案将重点关注资产管理中的投资组合管理和市场交易,并提供相关教育培训内容。

二、投资组合管理1. 定义:投资组合管理是指通过优化资产配置和风险控制,以实现预期收益为目标,对一揽子投资进行管理和监督的过程。

2. 投资组合管理的重要性:a. 最大化投资回报:合理的资产配置和定期的重新平衡可以帮助投资者达到最佳的投资回报。

b. 分散风险:通过在不同资产类别和市场之间分散投资,投资者可以降低风险,提高整体投资组合的稳定性。

c. 考虑投资者的目标和风险承受能力:根据投资者的目标、风险承受能力和时间限制等因素,定制合适的投资组合管理策略。

3. 投资组合管理的基本步骤:a. 确定投资目标:根据投资者的目标和偏好,确定投资组合的收益目标和风险承受能力。

b. 资产配置:根据投资者的目标和风险偏好,选择适当的资产类别和分配比例。

c. 资产选择:在每个资产类别中选择具有良好前景的个别资产。

d. 组合监督和重新平衡:定期监督投资组合的表现,并根据市场变化进行必要的重新平衡。

e. 绩效评估和报告:定期评估投资组合的绩效,并向投资者提供相应的报告。

三、市场交易1. 定义:市场交易是指在金融市场上买卖证券、期货、外汇等金融工具的活动。

2. 市场交易的流程:a. 选定交易平台:选择一个可靠的交易平台,如证券交易所、期货交易所等。

b. 研究市场和资产:通过分析市场趋势、行业前景和资产基本面,选择适合的交易机会。

c. 制定交易策略:根据研究结果制定相应的交易策略,包括买入、卖出和止损等决策。

d. 交易执行:根据交易策略执行交易指令,并确保交易的及时和准确执行。

e. 监督和管理:监督和管理交易的执行情况,及时调整策略并管理投资风险。

f. 绩效评估和报告:定期评估交易绩效,并向投资者提供相应的交易报告和记录。

证券投资组合管理课程简介与教学大纲

《证券投资组合管理》Investment Analysis and Portfolio ManagementI.IntroductionThe purpose of this course is to help you learn how to manage your money to derive the maximum benefit from what you earn. Mixing investment instruments and capital markets with the theoretical detail on evaluating investments and opportunities to satisfy risk-return objectives along with how investment practice and theory is influenced by globalization leaves readers with the mindset on investments to serve them well. The material is intended to be rigorous and empirical yet not overly quantitative. We continue with unparalleled international coverage, newly rewritten and reorganized derivatives material to be more intuitive and clearer, three additional chapters on derivatives pricing for those who want more detail, rewritten material on multifactor models of risk and return, and new CFA problems for more practice on computations concerning investment decisions. To manage money and investments, one needs to learn about investment alternatives and develop a way of analyzing and thinking about investments that will be of benefit and allow a foundation as new tools and investment opportunities become available.II.SyllabusCourse Objectives●The various types of investment instruments,●Trading mechanisms available in the financial markets,●Risk measurement and the relation of risk to security and portfolio returns,●Investment theory and valuation principles,●Analytical techniques used for the evaluation of financial assets.Method of the Course●Class lectures: are designed to complement and amplify the readings.●Eclectic method: A number of original theoretical and applied contributions ininvestments will be covered, along with supportive and conflicting empirical evidence.●Active method: Active classroom discussion, which is encouraged to allow students theability to demonstrate his or her command of classroom material. Written project, students will themselves gather evidence that will help facilitate their own understanding of investments theory.1 / 2III.ReferencesFrank K. Reilly and Keith C. Brown, 2003, Investments Analysis and Portfolio Management, 7th ed., South-Western.Zvi Bodie, Alex Kane, and Alan J. Marcus, 2009, Investments,8th Edition, Boston, Massachusetts: McGraw-Hill/Irwin.友情提示:方案范本是经验性极强的领域,本范文无法思考和涵盖全面,供参考!最好找专业人士起草或审核后使用。

投资组合管理(2)课件

投资组合管理(2)

8

两个风险资产的风险和收益度量

投资组合举例 经济状况 萧条 正常 繁荣

(两个风险资产)

概率

rA

0.3

100%

0.4

15%

0.3

-70%

E(rA)=15%

σA=65.84%

E(rB)=6%

σB=16.25%

rB -10% 0% 30%

投资组合管理(2)

投资组合管理(2)

23

最优投资组合的确定

投资组合管理(2)

24

加入无风险资产

➢ 包含风险资产和无风险资产在内的完整的投资组合的预期 收益为:

E rcyE rp1yrf

➢ 风险为: c y p

➢ 将y代入预期收益公式,可得:

Erc rf y E rp rf

rf

E

rp

p

rf

*c

投资组合管理(2)

3

投资组合管理概述

➢ 投资组合管理的基本步骤:

➢ 确定风险资产投资政策 ➢ 进行风险资产投资分析 ➢ 组建风险资产投资组合 ➢ 调整投资组合 ➢ 投资组合绩效评估

投资组合管理(2)

4

投资组合选择

➢ 单个风险资产风险和收益的度量 ➢ 两个风险资产风险和收益的度量 ➢ 加入无风险资产

➢ 假设1:投资者都依据期望收益率评价投资组合的收益水平,依据方差(或标准 差)评价投资组合的风险水平,并采用前面介绍的方法选择最优投资组合。

➢ 假设2:投资者对风险资产的收益、风险及风险资产之间的相关性具有完全相同 的预期。

➢ 假设3:资本市场没有摩擦,是完美市场。所谓“摩擦”,是指市场对资本和信息 自由流动的阻碍。该假设意味着在分析问题的过程中,不考虑交易成本和对红利、 股息及资本利得的征税;信息向市场中的每个投资者自由流动;任何风险资产的 交易单位都是无限可分的;市场只有一个无风险借贷利率;在借贷和卖空上没有 限制。

投资组合管理实务

中国海洋大学本科生课程大纲课程属性:公共基础/通识教育/学科基础/专业知识/工作技能,课程性质:必修、选修一、课程介绍1.课程描述(中英文)本课程分为理论部分和实践部分,实行“校内外双导师制”。

校内导师负责讲授投资组合管理相关理论知识,校外导师负责指导学生上机模拟交易。

实践部分选取具有相关资质的证券或资产管理公司作为实习单位,注重知识和实践的有机结合,全面提升学生综合运用金融知识解决实际问题的能力。

This course is divided into the theoretical part and the practical part, and implements the "double tutor system inside and outside the school". The on-campus tutor is responsible for teaching the theoretical knowledge of portfolio management, and the off-campus tutor is responsible for guiding students to simulate trading on the computer. The practice part selects securities or asset management companies with relevant qualifications as the internship unit, focusing on the organic combination of knowledge and practice, and comprehensively improving students' ability to comprehensively use financial knowledge to solve practical problems.2.设计思路:本课程针对高年级金融学CFA实验班学生开设,由校内外导师合作讲授,为学生- 2 -建立起理论到实践的桥梁。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

集美大学投资组合管理课程教学大纲

一、课程基本情况

1.课程编号:4008104

2.课程中文名称:投资组合管理课程英文名称:Investment Portfolio Management

3.课程总学时:32 ,其中:讲课:32 ,实验: 0 ,上机:0 ,实习:0 ,课外:0 。

4.课程学分:2

5.课程类型:专业课

6.开课单位:投资学系学院:财经学院教研室:投资教研室

7.适用专业:投资学专业

8.先修课程:微积分、概率与数理统计、宏微观经济学、投资经济学

9.课程负责人:黄纯灿

二、教学目的和要求

1.课程说明:本课程是投资学专业的专业课程。

2.教学目的:了解和把握市场经济中的投资行为,系统介绍投资组合管理决策流程及相关技术方法,使课程学习者了解并掌握投资组合理论的核心内容和分析方法,培养科学进行投资组合分析与决策、投资组合管理与调控的能力,以利于提高投资效益。

3.教学要求:①理解并掌握投资组合管理的基本概念、原理;②了解投资组合管理过程的各项内容及特点,掌握投资组合分析各流程的技术分析及评价方法;③了解收益与风险、投资组合决策、马柯威茨资产组合理论、跨期资产组合投资、组合中决策者行为、证券分析和管理等各个部分的基本内容;④熟练掌握并运用投资组合分析方法进行最优风险资产组合的决策;⑤理解并掌握投资组合评价方法。

三、教学内容及要求

第一章金融市场与金融工具

1.1 金融市场和参与者

1.2 基础金融市场工具

1.3 金融衍生工具

1.教学方法与学时分配:课堂讲授,2学时

2.主要内容及基本要求:了解金融市场与金融工具的基本内容;理解股票,债券,证券投资基金,票据,可转让大额订单,回购协议,期货,期权等概念,掌握金融衍生工具的产生与发展,特点与分类。

第二章收益和风险

2.1 投资收益的度量

2.2 投资收益的风险

2.3 风险和收益的关系

1.教学方法与学时分配:课堂讲授,4学时

2.主要内容及基本要求:了解收益,风险的基本含义,理解单利,复利,名义利率,实际利率,期望收益,贴现值,真实风险与名义风险,风险厌恶,风险溢价,收益分布等概念,深入理解风险与收益的关系。

掌握利率水平的确定方式,风险的测度,连续复利的计算,贴现值的计算,年金的现值,投资收益的计算。

熟练掌握均值与方差的计算方法。

第三章投资组合决策

3.1 投资的生命周期

3.2 资产配置决策

3.3 投资决策的流程

1.教学方法与学时分配:课堂讲授,2学时

2.主要内容及基本要求:了解投资周期的含义和分类以及形成原因,了解个人投资生命周期;理解资产配置决策步骤,投资决策的流程;掌握风险资产与无风险资产的资本配置。

第四章马柯威茨资产组合理论

4.1 有效市场

4.2 均值方差模型

4.3 均值方差模型的扩展

1.教学方法与学时分配:课堂讲授,4学时

2.主要内容及基本要求:了解有效市场理论的主要内容、意义,理解有效市场理论的缺陷,掌握马柯威茨均值方差模型的基本概念及其应用、如何确定有效的证券投资组合、如何确定最满意的证券投资组合,并掌握一些均值方差模型的扩展模型。

第五章资产定价理论

5.1 风险一收益的单因素模型

5.2 风险一收益的多因素模型

5.3 资产定价理论的评析

1.教学方法与学时分配:课堂讲授,4学时

2.主要内容及基本要求:了解资产定价理论的相关概念与评析;理解资本资产定价模型的基本假设;掌握资产组合有效前沿如何形成,资本市场线与证券市场线及两者的区别,资本资产定价模型的使用,检验和扩展,无套利原理及无套利组合的构建,以及套利定价理论与资本资产定价理论

的区别等。

第六章跨期资产组合

6.1 跨期资产组合概述

6.2 多期资产组合分析方法

6.3 跨期资产组合模型

1.教学方法与学时分配:课堂讲授,4学时

2.主要内容及基本要求:了解经济周期理论和投资生命周期理论;理解资产组合构建的影响因素;掌握单期资产组合与跨期资产组合的异同,跨期资产组合理论的基本内容以及分析方法。

第七章投资组合中的决策者行为

7.1 投资组合决策者中的行为偏好与决策偏差

7.2 行为组合理论

7.3 下方保护和上方期望的财富配置模型

1.教学方法与学时分配:课堂讲授,4学时

2.主要内容及基本要求:了解行为组合理论的基本内容;理解个人投资者财富配置框架内的下方保护和上方期望的财富配置模型,掌握投资者在投资组合决策中的具体行为偏好和决策偏差。

第八章证券分析和管理

8.1 债券组合管理

8.2 股票组合管理

8.3 金融衍生工具在投资组合中的运用

1.教学方法与学时分配:课堂讲授,4学时

2.主要内容及基本要求:了解主流技术分析流;了解金融衍生工具在投资组合中的运用;理解指数化策略、利率预期、估值分析等债券组合管理策略,股票投资组合管理基本策略,基本分析法中的由顶向下法的步骤;掌握跟踪误差的计算。

第九章投资组合评价

9.1 单因素绩效评价方法

9.2 多因素绩效评价方法

9.3 基于择时和选股能力的评价方法

9.4 基于风险价值(VaR)的投资组合评价方法

1.教学方法与学时分配:课堂讲授,4学时

2.主要内容及基本要求:了解投资组合评价中常用的模型和方法的相关概念,理解多因素绩效

评价方法、基于择时和选股能力的评价方法及VaR在投资组合评价中的作用,掌握各单隐私绩效评价指标的定义及原理,包括夏普指标、詹森指标、特雷诺指标和信息比率指标等。

四、有关说明

1.教材:[1]李志生主编.投资组合管理[M].北京:中国财政经济出版社,2010 .

2.主要参考书:

[1]徐华清等编.投资组合管理[M].上海:复旦大学出版社,2005.

[2]斯特朗【美】著,黄卉等译.投资组合管理[M].北京:清华大学出版,2005.

[3]赖利【美】等著,李伟平译.投资分析与组合管理[M].北京:中国人民大学出版社,2011.

[4]博迪【美】等著,朱宝宪等译.投资学[M].北京:机械工业出版社,2008.

3.其他说明:

[1]教学组织形式:多媒体教学+案例分析+课外作业与讨论

[2]考核方式:期末考试70%+平时30%(案例+讨论+作业)

[3]习题要求:以授课教师布置的习题为基础进行练习

执笔人:

审核人:。