2018年保险中介行业分析报告

2018年我国保险业三大监管难点及对策-word格式 (3页)

本文部分内容来自网络,本司不为其真实性负责,如有异议请及时联系,本司将予以删除== 本文为word格式,下载后可编辑修改,推荐下载使用!==我国保险业三大监管难点及对策偿付能力是指保险企业偿还债务的能力,即保险企业对所承担的风险,在发生超出正常年景的赔偿数额时应当具有的经济补偿能力。

偿付能力的监管是保险业监管的核心。

我国对保险公司偿付能力监管刚刚步入法制化轨道。

但还存在如下问题:保险市场秩序还没理顺,业务质量低。

由于保险市场不成熟,监管力量还比较薄弱,在部分省、市,破坏性的价格竞争较为普遍,导致了保险市场秩序的混乱。

有些公司不计成本跑马占荒,扩大了经营成本和经营风险,业务质量降低,赔付率居高不正有的为了公司自身的费用,不顾风险,扩大保险责任,采用以赔促保,搞人情赔付,关系赔付,致使保险企业利润低微,甚至亏损经营,无法积累资金,直接影响到了保险公司的偿付能力。

资金资产管理混乱,资产质量低。

个别保险公司经营风险已经发生,存在资本金虚假,资本金不到位或与其业务规模不相适应的情况。

有的保险公司不足额提取责任准备金和未决赔款准备金,动用保险资金搞投资、贷款、拆借和三产,形成大量不良资产,其中绝大部分难以收回,已经形成呆帐、坏帐。

有些保险公司挪用、挤占责任准备金,购置办公用房、宿舍、汽车等固定资产,影响了资金的流动性。

针对以上问题,提出以下监管对策:2、建立保险企业风险评级制度。

保险监管部门通过定期不定期检查和抽查方式,加强对保险公司风险状况的监督和指导,通过监测有关风险状况指标,如财产险公司的保费收入变动率、赔付率、综合费用率、应收保费率、流动性比率、资金运用比率、单个险种保费收入比重、综合费用率、准备金变动率、资本及盈余变动率、资金运用率、资金运用效益率等,对其风险状况进行评级,对评级情况进行通报,对保险企业起到警示作用,促使其守规守法经营,并逐步做到定期向社会公布风险评级结果,加强社会监督。

加强监管保险经营主体,维护市场秩序近几年保险市场快速发展,但也出现无序竞争、各自为战的局面,主要表现如下:支付保险费回扣。

保险行业全国各省市区统计数据:中国2018年各保险代理公司基本情况统计(十一)

杭州

2

2008.5

杭州

2.26

2007.1

杭州

2

2005.9

杭州

2

2003.5

杭州

2

2008.5

杭州

2

2009.10

杭州

2

2013.7

杭州

50

2018.5

杭州

5

2007.9

湖州

5

2012.7

丽水

56.5

2011.9

嘉兴

22

股东单位数

4 1 4 2 2 3 3 2 3 3 2 2 23 4 1 2 2 2 3 3 5 2 1 1 1 2 8 2 3 1 3 8 1 1 1 2 2 1 1 1 2

法人代表

吕健 吴妍 金晓兵 武东方 王元平 漆采华 邱樟贵 张爱军 王召芬 孙敏梅 董峰如 许国宏 帅映珍 丁广和 王建春 鲍秀玲 赵继兰 孙茂法 施春山 吴亮明 姜龙昆 顾浩 沈锦华 王旭 沈发鸿 张杰 顾家桂 王培昭 方家淮 陈树佳 梁亮 孙义前 吴家炜 李苏 邵丹薇 刘懋难 钱俊 郭琦 王春奋 陈盈 袁文华

2011.1

杭州

10

2005.4

杭州

5

2008.1

杭州

5

2008.5

杭州

2.15

2009.8

杭州

2

2008.8

杭州

2

2006.11

杭州

2

2006.3

杭州

2

2006.6

杭州

2

2007.4

杭州

2

2009.11

杭州

2

2006.9

杭州

2

2011.5

杭州5Biblioteka 2010.8杭州2.2

保险行业全国各省市区统计数据:中国2018年各保险经纪公司基本情况统计(二)

2013.5 2006.10 2010.11 2003.8 2005.4 2004.9 2010.11 2003.8 2003.6 2008.5 2017.1 2005.3 2016.6 2004.6 2004.4 2005.8 2012.7 2008.10 2017.7 2012.8 2008.2 2012.1 2008.7 2012.1 2017.8 2018.3 2004.1 2006.7 2010.4 2006.9 2011.4 2006.8 2014.4 2011.5 2005.5 2008.12

股东单位数

2 1 3 6 1 2 1 2 5 2 3 2 1 3 3 2 5 3 2 2 2 2 1 1 1 3 3 1 2 4 2 2 2 2 1 1 1 1 2 1 3

中国2018年各保险经纪公司基本情况统计(二)

职工人数(个)

14 11 24 188 98 0 6 10 72 15 17 14 20 17 26 31 190 16 24 21 10 1293 28 18 17 13 9 0 10 15 16 31 17 14 6 35 5 27 6 20 17

法人代表

王海奇 武翔 路景生 孙麟 陈宽余 黄志伟 尹景禄 刘莉 裴漫玉 王进 苗君 席岩 余政 林齐兴 张忠魁 蔡翌 傅可为 刘舒 李波 王巨实 江红 徐泳 杜贺权 张艺腾 桂泉海 刘进帆 王洋 曾凌峰 闫涛 孙立岩 王丰华 陈庆才 徐新伟 陈平 李砚丽 陈红晓 韩薇薇 刘菁 徐虹 周雪 庞虹南

北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京 北京

中国保险中介行业市场现状与发展前景分析-监管趋严推动规范化

一文了解中国保险中介行业市场现状与发展前景分析-监管趋严推动规范化全国保费收入中保险中介占比高两者呈现正相关关系现代保险业中,保险中介包括:保险专业中介、保险兼业代理、保险营销员;而保险专业中介又包括保险代理人、保险经纪人和保险公估人。

保险中介是保险市场精细分工的结果。

保险中介的出现推动了保险业的发展,使保险供需双方更加合理、迅速地结合,减少了供需双方的辗转劳动,既满足了被保险人的需求,方便了投保人投保,又降低了保险企业的经营成本。

保险中介渠道是我国保险行业的主要渠道,特别是寿险行业。

我国寿险公司以个人代理和银行邮政为主,公司直销占比较少。

而财产保险公司的营销渠道是代理、经纪和直销三大渠道为主,其中代理渠道包括专业代理公司、兼业代理和个人代理。

截至2019年底我国共有保险中介集团5个,保险专业代理机构1760家,保险经纪公司496家,保险公估公司381家。

从保险中介保费收入与保险公司总保费收入的变化趋势来看,两者均实现了收入的逐年上涨趋势,呈现较强的正相关性。

保险中介保费收入的增长促进了保险公司总保费收入的增长,而保险公司保费的增长和保险产品的不断丰富和优化又扩张了保险中介机构的经营范围和规模,佣金、代理等中介收入随之上升,保险公司与保险机构相互促进、相互影响,保险中介在保险行业的作用越来越突出。

保费结构中营销员渠道占比最大从保险中介三大类型保费收入占总保费收入的比例分析,2013-2018年,我国中介渠道保费贡献程度最高的依然是保险公司营销员渠道,其次是兼业代理机构,最后为专业中介机构。

但专业中介机构的发展迅速,2013年至2018年间,其保费收入在全国总保费收入中占比从6.7%提升至12.7%。

根据2013-2018年我国保险中介行业保费收入结构,初步估计2019年,我国总保费收入中专业中介机构、兼业代理机构、营销员渠道保费收入占比分别为15.5%、25.34%、50.4%。

未来随着“产销分离”加速的趋势,保险专业中介机构的保费收入占比有望继续保持大幅提升的势头。

保险行业全国各省市区统计数据:中国2018年各保险公估公司基本情况统计(一)

2016.6

北京

9

2012.8

北京

2

2010.12

北京

2

2004.6

北京

2

2003.12

北京

2

2003.9

北京

2

2003.9

北京

15

2003.8

北京

2

2002.5

北京

2

2018.3

天津

50

2012.9

天津

5

2003.8

天津

2

2014.5

天津

2

2007.7

天津

2

2014.3

天津

2

2016.2

天津

4.1

资产

1.44 1 1.86 5.74 9.82 7.86 0.27 7.82 4.62 0.43 0.58 4.44 3.99 9.04 8.04 4.96 10.86 194.06 5.43 11.25 6.63 1.95 6.44 3.05 10.05 10.16 11.94 2.53 1.63 4.3 8.53 16.57 4.19 2.06 38.65 6.2 24.05 3.9 3.65 3.02 0.51

职工人数(个)

20 12 1 9 18 0 13 48 48 8 24 26 21 9 134 94 15 777 79 226 25 14 34 30 13 9 60 9 1 11 178 89 20 5 183 51 57 17 13 16 17

法人代表

徐默 吴四海 蔡晓雪 郭若曦 潘森华 冯彦成 林小李 黄敏清 杨洲 林广新 李虹瑜 张秀平 李春斌 宋博 单康军 邵帅 王丰 韩宇 邵文杰 章刚 章周 高庆华 杨晓光 郭富强 徐杏花 徐娴 王宁 杨啸雷 林美珍 郭茂森 任永前 李学三 郝红亮 杨晓龙 于利民 蒿杨 侯光辉 贾嘉锋 曹刚 王进 黄磊

保险行业市场分析报告

2.企业文化

企业使命:恒久守护,向善而行 企业愿景:融合康养、社区与数字化元素的创新型保险公司 企业精神:艰苦创业、无私奉献、努力拼搏、开拓进取 企业作风:精心策划、狠抓落实、办事高效 经营理念:简单、专业、协作 核心价值观:以客为尊,我们尽善尽美;以人为本,我们上 下同欲;以价值为纲领,我们精益求精;以创新为驱动,我们敢 于超越;以诚信为基石,我们一诺千金;以合规为底线,我们坚 守执行

ST战略(优势威胁战略)

• 要求利用优势,回避威胁,具体表现为:利用保险业发展政策环 境好、国民经济持续快速稳定发展、金融市场健康良性发展的优 势,通过快速发展,将蛋糕做大,回避威胁;利用固定资产投资 增长、外贸高速增长的优势,大力发展财产、货物保险;利用中 等收入人群多、居民储蓄余额大的优势,大力发展人寿保险,回 避威胁;利用消费者对我国保险业本土文化的认同感优势,回避 中资保险市场份额降低的威胁;利用外汇储备多的优势,开发外 汇投资类产品,提高收益,回避偿付能力可能不足的威胁。

• ②合作渠道评级:荣膺2019年度中国银行”最佳合作保险公司”荣誉称 号,民生银行“B类合作公司”

• ③IT专利:共计荣获银保工作平台、新银保通、经代通等系统的10项软 件著作权。

• ④地方政府评奖:重庆分公司荣获重庆银保监局“2018年度监管服务A 类评级”;陕西分公司2019年荣获“A级纳税人”荣品体系 三、意外险市场分析 四、SWOT分析 五、行业竞争分析 六、产品策略 七、营销策略 八、未来发展规划 九、结论与建议

引言

近年来,我国保险行业发展迅速,截至到19年12月底的 统计数据,全年保险行业定期存款余额超过2.4万亿元,是实 体经济中的重要资金来源之一。全行业共实现原保险保费收入 超过3.8万亿元,保险业资产总量达到18.33万亿元(数据来源 :保监会),较17年年末增长了将近百分之十。仅是总保费超 过千亿元的保险公司就有9家之多。但在保险行业发展形势一 片大好的背后,保险公司之间也存在着异常激烈的竞争现状, 社会资本纷纷将保险牌照视为资本运作的低门槛通道,在仅19 年一年中,保监会就一口气批筹了17家保险公司,18年已经 开业7家公司,目前仍有超过百余家公司在排队等候,金融业 界内很多社会资本都想在保险这样一个生机勃勃的行业中分一 杯羹。

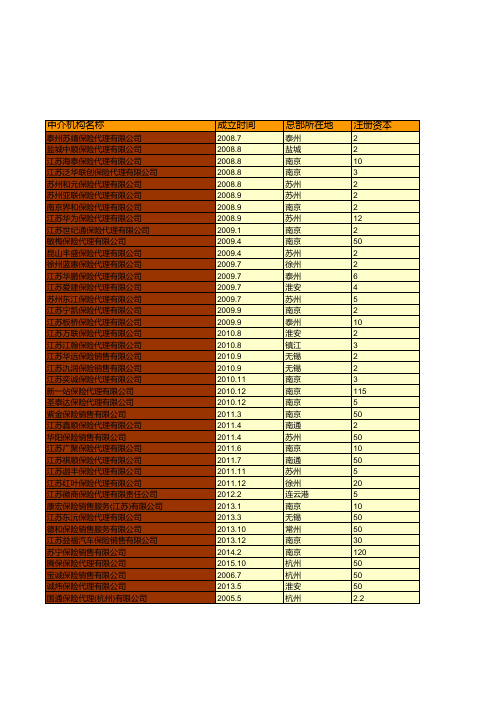

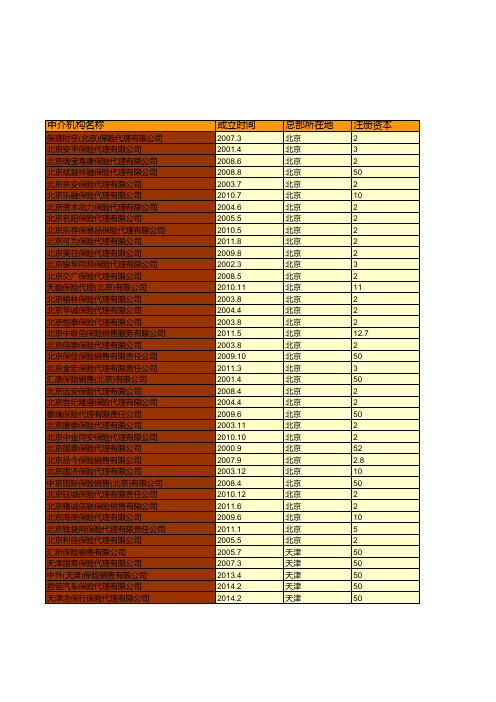

保险行业全国各省市区统计数据:中国2018年各保险代理公司基本情况统计(三)

中介机构名称

保通时空(北京)保险代理有限公司 北京安平保险代理有限公司 北京瑞宝寿康保险代理有限公司 北京斌凝祥融保险代理有限公司 北京京安保险代理有限公司 北京乐融保险代理有限公司 北京资本动力保险代理有限公司 北京名阳保险代理有限公司 北京乐荐保易品保险代理有限公司 北京可为保险代理有限公司 北京美日保险代理有限公司 北京银华同邦保险代理有限公司 北京交广保险代理有限公司 天勤保险代理(北京)有限公司 北京格林保险代理有限公司 北京华诚保险代理有限公司 北京恒泰保险代理有限公司 北京中联信保险销售服务有限公司 北京信泰保险代理有限公司 北京保佳保险销售有限责任公司 北京金宏保险代理有限责任公司 汇康保险销售(北京)有限公司 北京远安保险代理有限公司 北京世纪隆盛保险代理有限公司 泰瑞保险代理有限责任公司 北京康泰保险代理有限公司 北京中金同安保险代理有限公司 北京国泰保险代理有限公司 北京品今保险销售有限公司 北京国济保险代理有限公司 中京国际保险销售(北京)有限公司 北京钰城保险代理有限责任公司 北京精诚信联保险销售有限公司 北京海商保险代理有限公司 北京钱袋网保险代理有限责任公司 北京利信保险代理有限公司 汇新保险销售有限公司 天津国寿保险代理有限公司 中升(天津)保险销售有限公司 君信汽车保险代理有限公司 天津浩保行保险代理有限公司

成立时间

2007.3 2001.4 2008.6 2008.8 2003.7 2010.7 2004.6 2005.5 2010.5 2011.8 2009.8 2002.3 2008.5 2010.11 2003.8 2004.4 2003.8 2011.5 2003.8 2009.10 2011.3 2001.4 2008.4 2004.4 2009.6 2003.11 2010.10 2000.9 2007.9 2003.12 2008.4 2010.12 2011.6 2009.6 2011.1 2005.5 2005.7 2007.3 2013.4 2014.2 2014.2

保险公司中介市场乱象整治工作自查报告

保险公司中介市场乱象整治工作自查报告保险公司中支对中介市场乱象进行自查,以落实分公司及XXX的要求。

自查时间为2019年4月25日至5月25日,重点排查2018年1月1日至2019年3月31日期间公司是否履行管控责任,是否依法合规开展经营活动。

自查结果如下:一、重视落实公司于4月25日成立中介市场乱象整治工作领导小组,领导小组下设执行小组,负责具体制定自查方案,督促并落实营销、银保、战略渠道的自查工作。

执行小组于4月28日正式下发自查方案,并于4月29日组织全员研究相关通知。

自查时间为4月29日至5月25日,在营销、银保、战略三大业务渠道及各四级机构范围内全面开展。

二、压实责任,明确重点自查范围为与公司有业务往来的保险专业中介机构、保险兼业代理机构、保险销售从业人员等中介渠道和业务,重点排查公司是否切实履行对各中介渠道管控责任,是否依法合规开展经营活动。

本公司与中支现有4个营业区合作,共有99名银保客户经理。

此外,我们还与8家兼业代理机构合作,分别为XXX、XXX、XXX、建设银行、XXX、XXX、XXX和交通银行。

经过核查,这些代理机构的资质完整,代理时效均在有效期内。

代理手续费支付流程如下:XXX、XXX、邮政、XXX的手续费由中支每月月初做手续费总账报分公司核对无误后,由分公司于每月21日省对省进行支付;XXX和XXX的手续费每月21日由渠道核对无误后,制作中介手续费台账,财务及中支总审核签字后报送分公司银保部,由XXX进行分公司相关领导及财务部门审核签字后,反馈到中支,每月28日前进行费控系统提交借款支付;XXX和交通银行的手续费每月20日与渠道核对上月数据无误后,制作中介手续费台账,财务及中支总审核签字后报送分公司银保部,由分公司银保进行分公司相关领导及财务部门审核签字后,反馈到中支,每月15日前进行费控系统提交借款支付,当月渠道开出进行借款核销。

中支手续费支付需要经过中支及分公司多部门审核签字,确保与系统数据无误,支付过程无违规风险。

保险行业全国各省市区统计数据:中国2018年各保险代理公司基本情况统计(二)

中介机构名称

北京华谊保险销售股份有限公司 洋坤(北京)保险代理有限公司 北京市神舟保险代理有限公司 北京康硕保险代理有限公司 汇银林泰(北京)保险代理有限公司 北京宏利保险代理有限公司 北京佳盛保险代理有限公司 北京精欣保险代理有限公司 北京双诚保险代理有限公司 北京金汉保险代理有限公司 北京众联荣盛保险代理有限公司 世捷开元保险代理有限公司 北京京恒福保险代理有限公司 北京诚成保险代理有限公司 中融慧金(北京)保险代理有限公司 北京新月保险代理有限责任公司 北京胜易保险代理有限公司 北京京广保险代理有限公司 北京众恒保险代理有限责任公司 北京吉顺佳保险代理有限公司 北京国诚国际保险代理有限公司 北京京安恒信保险代理有限公司 北京平和保险代理有限公司 北京天地保险代理有限公司 北京汇通金隆保险代理有限公司 北京市金诚华夏保险代理有限公司 盛世合众保险销售有限公司 英硕伦斯保险代理(北京)有限责任公司 北京国人保险代理有限公司 北京财鑫保险代理有限公司 太阳联创保险代理(北京)有限公司 北京高晟财富保险代理股份有限公司 安惠国际保险代理(北京)有限公司 北京美安保险销售有限公司 北京泰铭保险代理有限责任公司 北京赛保通保险代理有限公司 北京致用保险代理有限公司 北京开诚保险代理有限公司 北京仁怡保险代理有限公司 北京国民保险代理有限公司 北京辰洋保险代理有限公司

成立时间

2011.7 2009.9 2005.12 2008.12 2005.7 2009.1 2007.7 2008.12 2004.12 2007.7 2010.6 2011.10 2004.6 2003.6 2008.8 2005.6 2007.10 2010.5 2006.6 2009.10 2004.6 2009.5 2003.8 2004.9 2010.9 2004.12 2013.6 2009.1 2003.7 2012.4 2007.1 2009.7 2005.8 2012.8 2011.10 2009.8 2005.4 2002.4 2011.9 2000.4 2012.3

保险行业全国各省市区统计数据:中国2018年各保险经纪公司基本情况统计(一)

北京

50

2011.5

北京

50

2004.9

北京

16

2009.9

北京

50

2013.3

北京

50

2008.2

北京

50

2004.7

北京

10

2005.12

北京

20

2004.12

北京

50

2007.6

北京

50

2005.11

北京

50ቤተ መጻሕፍቲ ባይዱ

2004.5

北京

50

2009.3

北京

10

2016.6

北京

50

2013.3

北京

50

2017.6

法人代表

孔旺 沈开涛 吴永先 方伟 盛和泰 覃云芳 李铭 杨臣 魏国良 黄伟坚 廖小居 卢永堂 戴询 杨洲 蹇宏 赵燕 李永奇 张亚志 周淑婷 于利民 陈志华 胡永庆 张敏 王际铮 朱忠卫 钟洁 张奕 秦永虎 王进 王海燕 郭枫 吴鹏 魏景芬 王德华 刘念平 王帅 孙广民 林洪祥 张星燎 陶立新 马杰

成立时间

2001.5 2000.6 2011.5 2005.5 2005.5 2016.12 1993.12 2004.11 2003.9 2001.8 2010.11 2009.7 2003.8 2005.9 2009.10 2010.11 2004.8 2003.9 2007.10 1993.3 2009.11 2003.9 2007.3 2009.10 2004.8 2003.6 2009.4 2015.12 2005.8 2010.11 2007.12 2012.7 2003.6 2016.8 2014.1 2003.10 2016.8 2009.4 2012.7 2004.8 2005.4

保险中介市场发展现状与问题

XIANDAIYINGXIAO保险中介市场发展现状与问题赵鑫宇(黑龙江工商学院黒龙江哈尔滨150025)摘要:自保险中介在保险市场出现以来,不论是在规范保险市场环境,还是化解保险市场投保双方矛盾,以及优化保险市 场服务机制方面所发挥的作用日益显著,保险中介已然成为当下保险行业市场发展过程中必不可少的主体之一但从目前来 看,我国整体保险中介行业市场在随着我国经济上行背景下高速发展的同时,也暴露出诸多问题,制约着保险中介市场的进一 步发展基于此,下述就从目前我国保险中介行业在我国市场发展的实际出发,论述其发展现状和存在的问题,并针对性地提 出一定改进完善的建议关键词:保险中介;发展现状;问题及对策中图分类号:F 文献识别码:ADOI : 10.19932/j .cnki .22-1256/F .2021.03.142保险中介的出现,完全打破了原有的保险公司“产销一体 化”的经营运作模式,为投保人带来了更多关于保险类信息的 获取知情权.并且有效地缓解了保险市场信息不对称以及信 息不完整的现状,有效地提升了保险市场的交易效率,促进保 险市场稳定且向好发展。

与此同时,保险中介同保险公司形 成市场互相制约效果.保证了保险市场的良性化运作。

由此 可见保险中介市场,对于整个保险市场所具有的重要作用。

但保险中介市场同样存在问题和缺陷,制约着整个保险中介 市场的进一步发展,诸如保险中介行业制度的不完善、保险产 业链的失衡都制约着保险中介市场的发展。

一、保险中介市场发展现状回顾我国保险中介机构的形成与发展,正规意义上的保 险中介机构,是在我国20世纪末到2丨世纪初的两年时间成立 并得以井喷式的发展。

从2000年初开始,我国逐渐出现了多 家保险代理机构公司,仅I 年时间不到,截至2001年底,我国 已注册的保险代理机构公司达丨80家,发展势头较快。

在十几 年时间里,我国专注于保险中介机构代理的公司一直不断攀 升。

根据图1可见,自2013年到2019年,我国保险中介机构代 理公司就由2013年底的1613家增长到截至20丨9年底的2652 家。

大美州保险经纪有限公司安徽省分公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告大美州保险经纪有限公司安徽省分公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:大美州保险经纪有限公司安徽省分公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分大美州保险经纪有限公司安徽省分公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业保险业-保险中介服务资质空产品服务空1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年保险中介行业

分析报告

2018年11月

目录

一、保险概述 (4)

1、机动车辆保险 (4)

2、人身保险 (5)

(1)人寿保险 (5)

(2)人身意外伤害保险 (6)

(3)健康保险 (7)

二、行业监管体系 (7)

1、行业主管部门 (7)

2、行业协会 (8)

3、行业相关法律法规及政策 (8)

三、行业概况 (12)

1、行业简介 (12)

2、我国保险中介行业发展历程 (14)

(1)第一阶段:保险中介的雏形阶段 (14)

(2)第二阶段:保险中介主体的多元化、全面化阶段 (14)

(3)第三阶段:保险专业机构快速发展阶段 (15)

(4)第四阶段:保险专业中介机构规范发展阶段 (15)

3、行业发展趋势 (16)

(1)专业化 (17)

(2)集团化 (17)

(3)综合化 (17)

四、行业壁垒 (18)

1、政策壁垒 (18)

2、资金壁垒 (19)

3、市场壁垒 (19)

五、行业市场容量 (19)

1、保险行业稳定增长 (19)

2、保险专业代理机构实现保费收入稳定增长 (21)

六、行业竞争情况 (21)

1、保险公司的直销 (22)

2、保险兼业代理机构 (22)

3、保险专业代理机构 (23)

七、影响行业发展的因素 (23)

1、有利因素 (23)

(1)国家政策支持 (23)

(2)保险行业快速发展 (25)

(3)保险行业健康发展的市场需求 (26)

2、不利因素 (26)

(1)社会认知度相对不足 (26)

(2)保险中介行业竞争形势严峻 (27)

(3)业务资质限制和优秀人才缺乏 (28)

八、行业风险特征 (28)

1、市场无序竞争风险 (28)

2、行业监管风险 (29)

一、保险概述

1、机动车辆保险

机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标的的一种运输工具保险。

其保险客户,主要是拥有各种机动交通工具的法人团体和个人;其保险标的,主要是各种类型的汽车,包括电车、电瓶车等专用车辆及摩托车等。

车险是财产保险的一种,车险是伴随着汽车的出现和普及而产生和发展的。

机动车辆在使用过程中遭受自然灾害风险和发生意外事故的概率较大,特别是在发生第三者责任的事故中,其损失赔偿是难以通过自我补偿的。

公司代理的机动车辆保险对于稳定和维护社会公共秩序方面起到了重要作用。

机动车辆保险可分为交强险和商业险两大类,而商业险又可以具体分为基本险(也称主险)和附加险两个部分。