供应商对账余额调节表

企业会计准则银行余额调节表

企业会计准则银行余额调节表《企业会计准则银行余额调节表:深度解析》一、引言在企业会计中,银行余额调节表是一个重要的财务工具,它对于准确记录和管理公司资金流动具有至关重要的作用。

本文将对企业会计准则银行余额调节表进行深度解析,帮助读者全面理解其概念、作用及具体操作。

二、概念解析1. 企业会计准则银行余额调节表的定义银行余额调节表是指企业为了核对银行存款帐户的实际余额与银行对帐单上列明的余额是否相符而进行的一种会计报表。

2. 银行余额调节表的作用银行余额调节表可以确保企业的银行存款账户余额准确无误,及时发现并纠正银行存款账户发生的差错,保障企业资金安全。

三、深度解析1. 银行存款账户的调节项目(1)未到账的存款:企业已经将资金存入银行,但银行尚未办妥有关手续,还未收到银行回单,故在银行回单日,银行账户余额不包括尚未到账的存款金额。

(2)银行存款错记:银行可能会因为操作失误或系统故障而出现错记存款,导致银行账户余额与实际存款数目不符。

(3)银行存款遗漏:企业进行存款时,银行有可能由于各种原因造成存款金额被遗漏,因此会造成银行账户余额与实际存款数目不符。

2. 银行支出账户的调节项目(1)未到账的支出:企业已经发出支票或电汇等付款凭证,但银行尚未支付,还未扣除银行账户余额,所以在银行回单日,银行账户余额不包括尚未到账的支出金额。

(2)银行支出错记:银行可能会因为操作失误或系统故障而出现错记支出,导致银行账户余额与实际支出数目不符。

(3)银行支出遗漏:企业发出支票或电汇等付款凭证时,银行有可能由于各种原因造成支出金额被遗漏,因此会造成银行账户余额与实际支出数目不符。

3. 银行利息账户的调节项目(1)银行利息错计:银行可能会因为操作失误或系统故障而出现错计利息,导致银行账户余额与实际利息数目不符。

(2)银行利息遗漏:银行有可能由于各种原因造成存款账户所获利息金额被遗漏,因此会造成银行账户余额与实际利息数目不符。

银行对账余额调节表

合计 月

摘要

借日

借

年 名称

共 页 第 页 单位:元

往来或银行存款余额 贷 日 凭证号 摘要 借 贷

合计 日

凭证号

摘要

借

贷

合计

复核: 对账人:

额

内部(或与银行)往来对账余额

对账所属期间 对方单位名称 对方内部往来或银行存款余 借 贷 额 月 日 凭证号 加 : 单 位 已 收 银 行 未 收 合计 月 日 凭证号 减 : 单 位 已 付 银 行 未 付 合计 调整后余额

注:若用于内部往来对账,对方视同银行方。

年

月

日至 年 我方单位名称

月

日

我方内部往来或银行存款余额 摘要 借 贷 加 : 银 行 已 收 单 位 未 收 减 : 银 行 已 付 单 位 未 付 调整后余额 月

会计准则 银行余额调节表

会计准则银行余额调节表

银行余额调节表是一种用于核对银行存款日记账与银行对账单是否一致的表格,通过调节表可以找出双方账目差异的原因,并采取相应的措施加以解决。

会计准则对银行余额调节表的规定包括:

银行余额调节表的编制依据是经过批准的银行存款管理制度和相关会计准则。

银行余额调节表应由出纳人员根据银行存款日记账和银行对账单逐笔核对后编制,并由财务主管审核签章。

银行余额调节表应定期或不定期进行编制,以便及时发现和处理银行存款管理中的问题。

在编制银行余额调节表时,应将银行存款日记账与银行对账单中的每一笔业务进行核对,找出差异原因,并采取相应的措施加以解决。

对于未达账项,应查明原因,及时处理,并在会计报表附注中说明。

银行余额调节表是银行存款管理的重要工具之一,应妥善保管,以备查验。

遵循以上规定,可以确保银行余额调节表的准确性和可靠性,从而保证银行存款的安全和完整。

供应商对账单表格范本

供应商对账单表格范本1.与供应商的应付账款对账单格式怎么写对账签证单_______________________:截止______年____月___日,贵公司欠我公司________费___________元(大写:___________________),请贵公司对该账务进行对账并给予回复。

备注:________________________________________年_______月______日。

扩展资料账账核对要求做到账账相符,一般有以下几种方法:1、检查总分类账户的记录是否有差错。

可以编制试算平衡表进行检查,如果借贷双方金额试算平衡,一般说来没有错误,如果借贷双方金额不平衡,则说明记账有错误,要作进一步的检查。

2、检查总分类账户与所属明细分类账户之间的记录是否有差错。

编制明细分类账本期发生额及余额明细表或财产物资的收发结存表与总分类账户核对,如有不符,应进一步查找差错所在原因。

加计各明细分类账户中的本期发生额或余额合计数,直接与总分类账户的相应数字相核对。

这种方法可以省略上述明细表的编制工作。

参考资料来源:搜狗百科——对账单2.对账单格式怎么制作用Excel来做对账单比较简单且容易。

方法步骤:1,打开Excel表格,在表格第一行中输入标(公司的名称),第二行输入地址(公司的详细地址),第三行输入公司的(电话及传真),第四行输入(对账单),第五行输入(客户、月份、打印日期)。

2,按住键盘中的“Ctrl”键不放,选中区域【A1:H1,A2:H2,A3:H3,A4:H4,A5:H5】,点击菜单栏中的【合并及居中】按钮键。

3,选中区域【A6:H18】,点击菜单栏中的【边框】按钮键,选择【所有边框】。

4,在表格中输入【日期、送货单号、名称及规格、单位、数量、单价(元)、金额(元)、备注】,输入完毕后,按住键盘中的“Ctrl”键不放,选中区域【A18:C18,D18:G18】,点击菜单栏中的【合并及居中】按扭键。

往来科目余额对账调节表

任何问题由我单位承担。

任何问题由我单位承担。

单位盖章 (公章或财务专用

对账人:

单位盖章 (公章或财务专用

对账人:

2020年5月1日

2020年5月1日

特别说明

1、提请贵司注意:请认真核对我单位的往来对账调节表,经双方确认的往来对账调节表将作为双方确认债权债务关系的合法 依据,对于经双方确认核对一致的账目,贵单位不得以更换财务人员为由要求我单位重新核对前期双方已确认一致的账目; 2、本“往 来3、对对账于调对 账截止日

往来科目余额对账调节表

科目余额截止日期:2019/12/31

编制单位

对方单位

会计科目

会计科目

核算内容

核算内容

账面余额

525.00

账面余额

5,555.23

未达账项情况

调增项目

摘要

金额

备注

调增项目

摘要

金额

1

1

2

2Hale Waihona Puke 3344

5

5

调减项目

摘要

金额

备注

调减项目

摘要

金额

1

1

2

2

3

3

4

4

5 调整后余额

525.00

5 调整后余额

5,555.23

不符原因 说明:

账户余额核对结论:经调节后双方科目余额不符,差异金额5030.23元

单位:元 备注 备注

承诺:本次对账形成的我方没有异议的未达账项,我单位将于收到 承诺:本次对账形成的我方没有异议的未达账项,我单位将于收到

相关资料之日起一个月内处理完毕相关财务记录,未处理事项发生 相关资料之日起一个月内处理完毕相关财务记录,未处理事项发生

银行余额调节表的分录

银行余额调节表的分录(原创实用版)目录一、银行余额调节表的概念与作用二、银行余额调节表的分录方法三、银行余额调节表的应用实例四、银行余额调节表的注意事项正文一、银行余额调节表的概念与作用银行余额调节表是一种用于调整企业银行存款日记账余额与银行对账单余额之间的差额的财务工具。

它有助于确保企业财务记录的准确性和及时性,以及加强企业与银行之间的合作关系。

二、银行余额调节表的分录方法在编制银行余额调节表时,需要对日记账余额与对账单余额之间的差额进行分析,找出产生差额的原因。

常见的分录方法如下:1.企业已付,银行未付:对于企业已经支付给供应商,但银行尚未支付的款项,应将该笔款项记入“企业已付,银行未付”栏。

2.银行已收,企业未收:对于银行已经收到的企业存款,但企业尚未入账的款项,应将该笔款项记入“银行已收,企业未收”栏。

3.银行以收,企业未收:对于银行已经代为企业收取的款项,但企业尚未入账的款项,应将该笔款项记入“银行以收,企业未收”栏。

4.企业以付,银行未付:对于企业已经向供应商支付的款项,但银行尚未代为支付的款项,应将该笔款项记入“企业以付,银行未付”栏。

三、银行余额调节表的应用实例假设某企业在月末时,其银行存款日记账余额为 50,000 元,而银行对账单余额为 50,100 元。

经过分析,发现产生差额的原因如下:1.企业已付,银行未付:企业向供应商支付了 10,000 元,但银行尚未支付。

2.银行已收,企业未收:银行代企业收取了 2,000 元的款项,但企业尚未入账。

根据上述分析,可以编制银行余额调节表,将相关款项进行调整,使日记账余额与对账单余额保持一致。

四、银行余额调节表的注意事项在填写银行余额调节表时,应注意以下几点:1.确保日记账余额与对账单余额的准确性,避免因填写错误导致调整错误。

2.对未达账项的业务数据进行仔细核查,确保未达原因的真实性。

3.在调节表完成后,应认真核对调整结果,确保调整后的日记账余额与对账单余额一致。

银行存款余额调节表(对账单)

银行存款余额调节表(对账单)

这题其实很简单的,最重要的是看你的细心!!!

做这类题,你首先先要看它题目是内容,一般来说,题目开头都会告诉我们银行存款日记账的余额或者银行对账单的余额或者两者的余额,然后,你会发现它们的数目不相等。

接着,题目又会有这么一句话:经核对,双方均无记账错误(或者某一方记账错误),这要看你的题目是怎样出的

如果是,双方均无记账错误,那么就可以直接看下面的内容了;如果是,某一方记账错误,那么就要看看是哪一边有错,错在哪(具体是怎样,看内容吧,我也不知道怎样说好,不懂记得问我就是了)

再然后,题目会给你一些资料,包括银行已经收到的款项,而企业没有收到通知;银行已经支付的款项,而企业没有收到通知;企业已经收到的款项,而银行没有收到通知;企业已经支付的款项,而银行没有收到通知。

最后,题目会给银行存款余额调节表给你填制(如下)

(1)要填的是你收到银行对账单时,你的银行存款日记账的余额(2)要填的是你收到银行对账单时,该对账的余额

(3)要填的是银行已经收到的款项,而企业没有收到通知

(4)要填的是企业已经收到的款项,而银行没有收到通知

(5)要填的是银行已经支付的款项,而企业没有收到通知

(6)要填的是企业已经支付的款项,而银行没有收到通知

(7)要填的是(1)+(3)-(5)的结果

(8)要填的是(2)+(4)-(6)的结果

要记住,

(1)+(3)-(5)=(7) , (2)+(4)-(6)=(8), (7)=(8)

倘若还有什么不懂的,记得找我,我再帮你解决!!!

(学习的目的是增长知识,提高能力,相信一分耕耘一分收获,努力就一定可以获得应有的回报)。

银行存款余额调节表编制方法

银行存款余额调节表编制方法

金蝶财务做账软件财税实操

相信财务部门的伙伴们都知道,每月末除了要结账出报表外,还有一项工作是必须要做的,那就是编“银行余额调节表”,俗称对账。

这个表不光财务自己要看,关注每月的未达情况,年底审计来了,审核公司银行余额的时候也会跟财务部门要。

因为一般情况下,公司账套里银行科目的余额跟银行给的对账单上显示的余额是对不上的,但不能因此就说双方中有一方有错误。

只有经过调解比对,根据结果来确定是否存在错误,企业资金是否真实。

如果你还不曾接触过这项工作,可以花几分钟时间来看一下具体这张表要咋编。

先看一下这张表长什么样:。

银行存款余额调节表(对账单)教学提纲

银行存款余额调节表

(对账单)

银行存款余额调节表(对账单)

这题其实很简单的,最重要的是看你的细心!!!

做这类题,你首先先要看它题目是内容,一般来说,题目开头都会告诉我们银行存款日记账的余额或者银行对账单的余额或者两者的余额,然后,你会发现它们的数目不相等。

接着,题目又会有这么一句话:经核对,双方均无记账错误(或者某一方记账错误),这要看你的题目是怎样出的

如果是,双方均无记账错误,那么就可以直接看下面的内容了;如果是,某一方记账错误,那么就要看看是哪一边有错,错在哪(具体是怎样,看内容吧,我也不知道怎样说好,不懂记得问我就是了)

再然后,题目会给你一些资料,包括银行已经收到的款项,而企业没有收到通知;银行已经支付的款项,而企业没有收到通知;企业已经收到的款项,而银行没有收到通知;企业已经支付的款项,而银行没有收到通知。

最后,题目会给银行存款余额调节表给你填制(如下)

(1)要填的是你收到银行对账单时,你的银行存款日记账的余额

(2)要填的是你收到银行对账单时,该对账的余额

(3)要填的是银行已经收到的款项,而企业没有收到通知(4)要填的是企业已经收到的款项,而银行没有收到通知(5)要填的是银行已经支付的款项,而企业没有收到通知(6)要填的是企业已经支付的款项,而银行没有收到通知(7)要填的是(1)+(3)-(5)的结果

(8)要填的是(2)+(4)-(6)的结果

要记住,

(1)+(3)-(5)=(7) , (2)+(4)-(6)=(8), (7)=(8)倘若还有什么不懂的,记得找我,我再帮你解决!!!。

最新银行存款余额调节表(对账单)

银行存款余额调节表(对账单)这题其实很简单的,最重要的是看你的细心!!!做这类题,你首先先要看它题目是内容,一般来说,题目开头都会告诉我们银行存款日记账的余额或者银行对账单的余额或者两者的余额,然后,你会发现它们的数目不相等。

接着,题目又会有这么一句话:经核对,双方均无记账错误(或者某一方记账错误),这要看你的题目是怎样出的如果是,双方均无记账错误,那么就可以直接看下面的内容了;如果是,某一方记账错误,那么就要看看是哪一边有错,错在哪(具体是怎样,看内容吧,我也不知道怎样说好,不懂记得问我就是了)再然后,题目会给你一些资料,包括银行已经收到的款项,而企业没有收到通知;银行已经支付的款项,而企业没有收到通知;企业已经收到的款项,而银行没有收到通知;企业已经支付的款项,而银行没有收到通知。

最后,题目会给银行存款余额调节表给你填制(如下)(1)要填的是你收到银行对账单时,你的银行存款日记账的余额(2)要填的是你收到银行对账单时,该对账的余额(3)要填的是银行已经收到的款项,而企业没有收到通知(4)要填的是企业已经收到的款项,而银行没有收到通知(5)要填的是银行已经支付的款项,而企业没有收到通知(6)要填的是企业已经支付的款项,而银行没有收到通知(7)要填的是(1)+(3)-(5)的结果(8)要填的是(2)+(4)-(6)的结果要记住,(1)+(3)-(5)=(7) , (2)+(4)-(6)=(8), (7)=(8)倘若还有什么不懂的,记得找我,我再帮你解决!!!Directions: 1.建议报考的专业及理由2.报考该专业的基本条件3.应当如何备考December 27, 2003DearWhen it comes to which major you should choose, I propose that you apply for the major of English. To begin with(首先,本来), English is the most popular language in the world, which is widely used in all fields such as teaching, translation, foreign trade and so on. What’s more(更重要的是), it goes without saying that English majors are more likely to find a good job in thetighter and tighter job market.In order to study at English Department, you have to meet the following requirements. In the first place, you have to spend a lot of time on it, just as the old saying goes, “Practice makes perfect(熟能生巧)”. In the second place, th e basic skills of reading, writing, listening and speaking are necessary, because they are the foundations for your future study. Last but not the least important, you need an intense interest in learning English since “interest is the best teacher.”As far as the preparation work is concerned, you should first of all review all the required vocabulary. In addition(另外,此外), you’d better spend some time on reading and writing. Only through these measures can you hope to enroll in our university.YoursDirections:1.简单叙述一下这位同学生病(或受伤)的情况2.2.同学、老师和我是如何帮助他/她的3.3.人与人之间的这种相互关爱给我的感受是…… The Day My Classmate Fell Ill (or Got Injured)During the SARS period(周期)in this spring, the year of 2003, one of my classmates, Li ming, was struck down(被打倒)by the virus and was immediately(立刻)sent to hospital.The news spread quickly on campus. At first, we were terrified and wondered if we were infected too. However, through our government's publicity(宣传)on mass media, we gradually conquered the fear(战胜恐惧)and set out to(着手)try out best to help her. Some teachers provided darly necessities(必需品)while some students recorded the English class contents for him so that Li ming could not be left behind. With our care and concern, Li ming recoveredquickly.Such an incident teaches us a good moral. Our society is full of love, warm and peaceful, in which people from man to woman, from individual(个体)to individual-lend others a hand. Just like a famous song goes, "the world will turn it to heaven only if everyone contributes a little(只要每个人都奉献一点,世界就会变为天堂)." and I do believe that it's my great honor to live inthis love-filled paradise!。

会计余额调节表公式

会计余额调节表公式

一、银行存款余额调节表公式。

1. 企业银行存款日记账余额的调整。

- 企业银行存款日记账余额+银行已收企业未收款 - 银行已付企业未付款=调节后的存款余额。

- 例如,企业银行存款日记账余额为10000元,银行已收企业未收款为5000元(如银行代收的货款),银行已付企业未付款为2000元(如银行代扣的水电费)。

- 调节后的存款余额 = 10000+5000 - 2000 = 13000元。

2. 银行对账单余额的调整。

- 银行对账单余额+企业已收银行未收款 - 企业已付银行未付款=调节后的存款余额。

- 假设银行对账单余额为12000元,企业已收银行未收款为3000元(如企业收到的转账支票已入账但银行未到账),企业已付银行未付款为1000元(如企业已签发但银行尚未兑付的支票)。

- 调节后的存款余额 = 12000+3000 - 1000 = 14000元。

- 在理想状态下,经过调整后企业银行存款日记账的调节后余额与银行对账单的调节后余额应该相等。

如果不相等,则可能存在记账错误等问题,需要进一步检查。

银行余额调节表 会计制度

银行余额调节表会计制度在金融和会计领域,银行余额调节表是一个重要的工具,用于确保银行账户的准确性。

结合我国的会计制度,本文将详细介绍银行余额调节表的相关概念、编制方法和重要性。

一、银行余额调节表概述银行余额调节表,又称银行对账单调节表,是指企业在核对银行账户余额时,将银行对账单与企业账面余额进行对比,查找并分析造成差异的原因,以确保双方余额一致的一种表格。

二、银行余额调节表的重要性1.确保账务准确性:通过编制银行余额调节表,可以及时发现和纠正账务处理中的错误,确保企业财务数据的准确性。

2.防范风险:定期核对银行账户余额,有助于发现异常交易,防范企业资金风险。

3.提高财务管理水平:银行余额调节表的编制过程,有助于提高企业财务人员的专业素养和财务管理水平。

三、我国会计制度下的银行余额调节表编制方法1.获取银行对账单:企业应定期从银行获取对账单,确保对账单的真实性和完整性。

2.对比企业账面余额:将银行对账单与企业账面余额进行对比,找出差异。

3.分析差异原因:分析差异产生的原因,包括但不限于以下几种情况:a.银行已入账,企业未入账:如存款、利息收入等;b.企业已入账,银行未入账:如支票支付、银行手续费等;c.记账错误:如金额错误、科目错误等;d.未达账项:如汇款在途、退票等。

4.调节银行余额:根据分析结果,对银行余额进行调节,使双方余额一致。

5.编制银行余额调节表:将调节过程和结果记录在表格中,以便查阅和审计。

四、注意事项1.定期编制:企业应定期(如每月)编制银行余额调节表,以确保账务准确性。

2.审核签字:银行余额调节表编制完成后,应由财务负责人进行审核并签字,以明确责任。

3.保存相关凭证:企业应保存与银行余额调节表相关的所有凭证,以备审计和查验。

通过以上介绍,相信大家对银行余额调节表及其在会计制度下的编制方法有了更深入的了解。

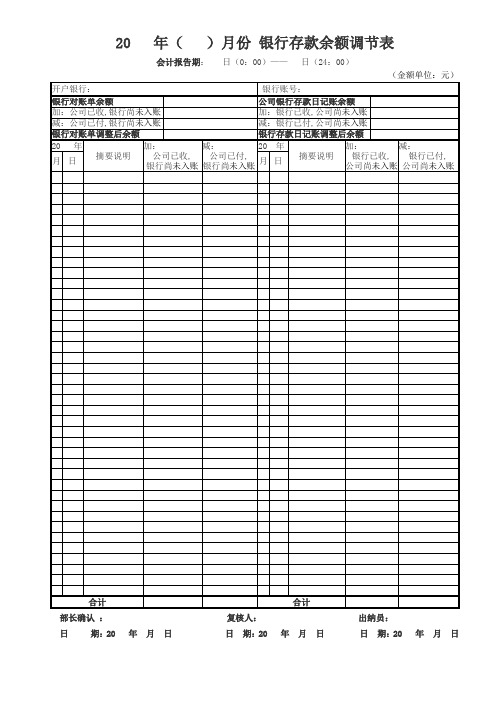

商业银行存款余额调节表

公司已收,

银行尚未入账

减:

公司已付,

银行尚未入账

20年

摘要说明

加:

银行已收,

公司尚未入账

减:

银行已付,

公司尚未入账

月

日

月

日

合计

合计

部长确认:复核人:出纳员:

日期:20年月日日期:20年月日日期:20年月日

20年()月份银行存款余额调节表

会计报告期:日(0:00)——日(24:00)

(金额单位:元)

开户银行:

银行账号:

银行对账单余额

公司银行存款日记账余额

加:公司已收,银行尚未入账

加:银行已收,公司尚未入账

减:公司已付,银行尚未入账

减:银行已付,公司尚未入账

银行对账单调整后余额

银行存款日记账调整后余额

20年