中海油服2019年财务分析结论报告

中海油服2019年经营成果报告

1,954,367.8 94.44

8

92.91 1,551,595.6

87.85

3,424.08

0.13 2,710.53

0.13 2,718.6

0.15

70,417.71

2.63 66,024.55

3.14 58,355.12

3.30

93,940.52

3.51 61,630.23

2.93 138,946.08

项目名称 营业收入 实现利润

实现利润增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

2,194,587.7

3,113,515

41.87

25.86 1,743,641.4

0

6

347,217.41 391.58 70,632.87 112.45 33,246.79

从营业收入和成本的变化情况来看,2019年的营业收入为3,113,515 万元,比2018年的2,194,587.76万元增长41.87%,营业成本为 2,529,154.34万元,比2018年的1,954,367.88万元增加29.41%,营业收 入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经 营业务盈利能力提高。

项目名称

成本费用总额

营业成本 销售费用 管理费用 财务费用

成本构成表(占成本费用总额的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,678,103.8 1

2,103,420.9 100.00

9

1,766,116.5 100.00

海油工程2019年财务分析结论报告

海油工程2019年财务分析综合报告海油工程2019年财务分析综合报告一、实现利润分析2019年实现利润为20,874.18万元,与2018年的12,878.22万元相比有较大增长,增长62.09%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为1,292,191.13万元,与2018年的1,002,771.95万元相比有较大增长,增长28.86%。

2019年销售费用为3,583.88万元,与2018年的1,563.14万元相比成倍增长,增长1.29倍。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为23,912.87万元,与2018年的29,332.42万元相比有较大幅度下降,下降18.48%。

2019年管理费用占营业收入的比例为1.63%,与2018年的2.65%相比有所降低,降低1.03个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-1,278.87万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海油工程2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析海油工程2019年的营业利润率为1.22%,总资产报酬率为0.63%,净资产收益率为0.13%,成本费用利润率为1.57%。

企业实际投入到企业自身经营业务的资产为2,910,175.09万元,经营资产的收益率为0.62%,而内部资料,妥善保管第1 页共3 页。

2019年中国石化公司财务分析总结性研究报告

2019年中国石化公司财务分析总结性研究报告目录目录 (1)前言 (1)前言中国石化公司2019年营业收入为296,619,300万元,与2018年的289,117,900万元相比有较大幅度增长,增长了2.59%。

2019年净利润为7,212,200万元,与2018年的8,028,900万元相比有较大幅度下降,下降了10.17%。

公司2019年营业成本为248,885,200万元,与2018年的240,101,200万元相比有较大幅度增长,增长了3.66%。

2019年销售费用为6,351,600万元,与2018年的5,939,600万元相比大幅增长,增长了6.94%。

2019年管理费用为6,211,200万元,与2018年的7,339,000万元相比大幅下降,下降了15.37%。

2019年财务费用为996,700万元,与2018年的负100,100万元相比成倍增长,增长了10.96倍。

公司2019年总资产为175,507,100万元,与2018年的159,230,800万元相比有较大幅度增长,增长了10.22%。

2019年流动资产为44,585,600万元,与2018年的50,412,000万元相比有较大幅度下降,下降了11.56%。

公司2019年负债总额为87,816,600万元,与2018年的73,464,900万元相比大幅增长,增长了19.54%。

2019年所有者权益为87,690,500万元,与2018年的85,765,900万元相比有较大幅度增长,增长了2.24%。

公司2019年流动比率为0.7736,与2018年的0.8921相比有较大幅度下降,下降了0.1185。

2019年速动比率为0.4397,与2018年的0.5655相比有较大幅度下降,下降了0.1258。

当期速动比率有较大下降,已经低于行业低线,公司偿债能力较差。

公司2019年营业利润率为3.04%,与2018年的3.51%相比变化不大。

中国石油2019年三季度财务分析结论报告

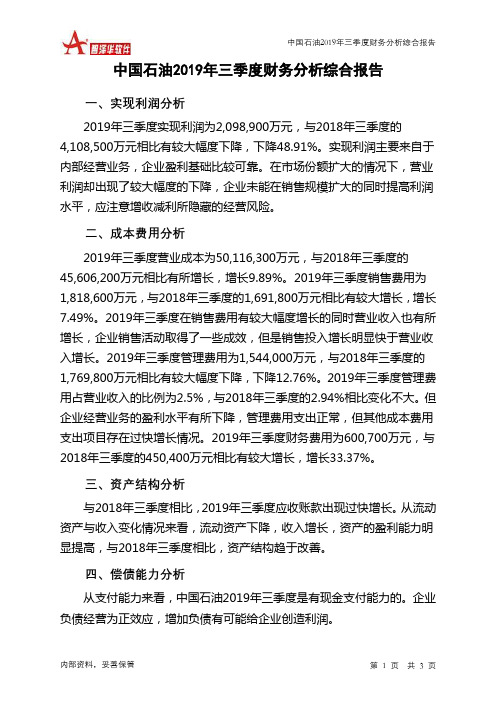

中国石油2019年三季度财务分析综合报告中国石油2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为2,098,900万元,与2018年三季度的4,108,500万元相比有较大幅度下降,下降48.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年三季度营业成本为50,116,300万元,与2018年三季度的45,606,200万元相比有所增长,增长9.89%。

2019年三季度销售费用为1,818,600万元,与2018年三季度的1,691,800万元相比有较大增长,增长7.49%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为1,544,000万元,与2018年三季度的1,769,800万元相比有较大幅度下降,下降12.76%。

2019年三季度管理费用占营业收入的比例为2.5%,与2018年三季度的2.94%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年三季度财务费用为600,700万元,与2018年三季度的450,400万元相比有较大增长,增长33.37%。

三、资产结构分析与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国石油2019年三季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

中海油服2020年一季度财务分析详细报告

100.00

175,581.05

7.57 154,940.71

6.87 119,496.39

6.41

1,098,268.2 5

47.34

0

0.00 674,109.86

36.15

0

0.00

0

0.00 32,329.6

1.73

331,955.53

14.31 60,034.98

2.66

0

0.00

4,008.82

项目名称

流动资产

存货

应收账款

其他应收款 交易性金融资产 应收票据一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,319,780.9 1

2,254,399.6 100.00

9

1,864,893.4 100.00

中海油服2020年一季度负债总额为3,807,175.91万元,资本金为 477,159.2万元,所有者权益为3,811,621.97万元,资产负债率为49.97%。 在负债总额中,流动负债为1,863,986.46万元,占负债和权益总额的 24.47%;短期借款为248,112.83万元,非流动负债为1,943,189.44万元, 金融性负债占资金来源总额的28.76%。

2,319,780.9

2,254,399.6

1,864,893.4

2.9

20.89

0

1

9

9

内部资料,妥善保管

第 5 页 共 37 页

长期投资 固定资产 存货 应收账款 货币性资产

96,061.63

4,574,249.5

175,581.05 1,098,268.2

海油工程2019年上半年财务分析结论报告

海油工程2019年上半年财务分析综合报告海油工程2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为负74,436.62万元,与2018年上半年负18,333.64万元相比亏损成倍增加,增加3.06倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,经营亏损却成倍增加,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加,应密切关注市场形势的变化。

二、成本费用分析2019年上半年营业成本为467,494.92万元,与2018年上半年的350,695.93万元相比有较大增长,增长33.3%。

2019年上半年销售费用为1,054.65万元,与2018年上半年的448.94万元相比成倍增长,增长1.35倍。

2019年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年上半年管理费用为9,431.21万元,与2018年上半年的10,616.21万元相比有较大幅度下降,下降11.16%。

2019年上半年管理费用占营业收入的比例为2.07%,与2018年上半年的2.97%相比有所降低,降低0.9个百分点。

本期财务费用为-700.23万元。

三、资产结构分析与2018年上半年相比,2019年上半年预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,海油工程2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析海油工程2019年上半年的营业利润率为-16.44%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

中海油服财务分析报告

中海油服上市公司价值分析报告一,公司概况1.基本资料公司名称 中海油田服务股份有限公司英文名称 China Oilfield Services Limited证券简称 中海油服 证券代码 601808关联上市 H股:中海油田服务(02883)相关指数 沪深300指数 中证100指数 巨潮公用服务指数行业类别 石油和天然气开采服务业证券类别 上海A股 上市日期 2007-09-28法人代表 刘健 总 经 理 李勇公司董秘 杨海江 独立董事 徐耀华,方和,陈全生注册地址 天津市塘沽海洋高新技术开发区河北路3-1516COSL(中海油田服务股份有限公司)是中国近海最大的综合型油田服务全面解决方案供应商,业务以钻井服务、油田技术服务、船舶服务及物探勘察服务为主,服务贯穿石油及天然气勘探、开发、生产的各个阶段。

公司历史:1982年02月15日国务院批准中国海洋石油总公司为国家石油公司,享有中国海域对外合作开采油气业务专营权 2001年12月25日中国海洋石油总公司将五家从事钻井、油井服务和石油物探的公司合并为中海油田服务有限公司 2001年12月29日中国海洋石油总公司将从事海上运输和补给的两家船舶公司合并,中海油将中海石油南方船舶有限公司和北方船舶有限公司合并为一家公司2002年09月26日中海油田服务公司正式注册成为股份有限公司2002年11月20日中海油田服务股份有限公司在香港主板成功上市,股票编号28832004年03月26日中海油田服务股份有限公司之股份可以第一级别美国存托凭证的方式在美国纽约的证券交易所进行交易。

股票编号为CHOLY 2007年09月28日中海油田服务股份有限公司在上海交易所成功上市,股票代码6018082008年9月29日 中海油田服务股份有限公司成功收购Awilco Offshore ASA 二,财务报表资产负债表┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位) |2011-03-31|2010-12-31|2009-12-31|2008-12-31|├─────────┼─────┼─────┼─────┼─────┤|资产总额(万元) |6102224.09|6359333.23|6093333.65|5627291.59||负债总额(万元) |3453609.45|3800340.76|3862773.19|3647507.17||流动负债(万元) | 555357.84| 673764.39| 519798.93|1240847.39||长期负债(万元) | -| -| -| -||货币资金(万元) | 401471.05| 629679.27| 422283.28| 457848.43||应收帐款(万元) | 423730.86| 346075.15| 374554.74| 273502.47||其他应收款(万元) | 39448.59| 43267.91| 38912.36| 30646.96||坏帐准备(万元) | -| -| -| -||股东权益(万元) |2648460.23|2558957.66|2230560.46|1979784.42||资产负债率(%) | 56.5900| 59.7600| 63.3900| 65.0579||股东权益比率(%) | 43.4000| 40.2300| 36.6000| 34.9420||流动比率 | 1.7259| 1.7566| 1.9622| 0.8137||速动比率 | 1.5741| 1.6356| 1.8044| 0.7507|└─────────┴─────┴─────┴─────┴─────┘现金流量表┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位) |2011-03-31|2010-12-31|2009-12-31|2008-12-31|├─────────┼─────┼─────┼─────┼─────┤|销售商品收到的现金| 372510.00|1799681.52|1630869.23|1083345.12||(万元) | | | | ||经营活动现金净流量| 123879.33| 785506.96| 560486.49| 403666.19||(万元) | | | | ||现金净流量(万元) |-228158.54| 263256.16|-108088.51|-250163.38||经营活动现金净流量| -30.72| 40.15| 38.85| 36.18||增长率(%) | | | | ||销售商品收到现金与| 97.79| 99.65| 88.90| 87.15||主营收入比(%) | | | | ||经营活动现金流量与| 128.25| 190.26| 178.77| 130.12||净利润比(%) | | | | ||现金净流量与净利润| -236.21| 63.77| -34.47| -80.64| |比(%) | | | | | |投资活动的现金净流|-125537.82|-357422.69|-778270.96|-2062434.1| |量(万元) | | | | 9| |筹资活动的现金净流|-220055.54|-157762.62| 113681.66|1423987.65| |量(万元) | | | | | └─────────┴─────┴─────┴─────┴─────┘ 利润表┌─────────┬─────┬─────┬─────┬─────┐ |财务指标(单位) |2011-03-31|2010-12-31|2009-12-31|2008-12-31| ├─────────┼─────┼─────┼─────┼─────┤ |主营业务收入(万元)| 380939.02|1805985.68|1834540.14|1243025.26| |主营业务利润(万元)| -| -| -| -| |经营费用(万元) | 126.36| 839.13| 745.56| 620.60| |管理费用(万元) | 8689.25| 44206.86| 42799.60| 37865.31| |财务费用(万元) | 10071.09| 50966.88| 86806.18| 36610.59| |三项费用增长率(%) | -11.23| -26.34| 73.58| 99.03| |营业利润(万元) | 108539.23| 461010.64| 416636.98| 333926.24| |投资收益(万元) | 3997.20| 14383.86| 15956.26| 8966.69| |补贴收入(万元) | -| -| -| -| |营业外收支净额(万 | 3616.61| 22413.08| -40677.08| -3197.60| |元) | | | | | |利润总额(万元) | 112155.84| 483423.72| 375959.90| 330728.64| |所得税(万元) | 15445.90| 70623.93| 62428.24| 20504.53| |净利润(万元) | 96589.99| 412849.43| 313531.66| 310224.11| |销售毛利率(%) | 34.96| 35.12| 36.28| 36.20| |主营业务利润率(%) | 28.49| 25.52| 22.71| -| |净资产收益率(%) | 3.65| 16.13| 14.06| 15.67| └─────────┴─────┴─────┴─────┴─────┘三:财务指标分析1、偿债能力分析(1)公司短期偿债能力财务比率|财务指标(单位) |2011-03-31|2010-12-31|2009-12-31|2008-12-31| |流动比率 | 1.7259| 1.7566| 1.9622| 0.8137| |速动比率 | 1.5741| 1.6356| 1.8044| 0.7507|(2)公司长期偿债能力财务比率资产负债率(%) |56.5900|59.7600|63.3900|65.0579|股东权益比率(%) |43.4000|40.2300|36.6000|34.9420|(3)公司偿债分析小结:根据惯例,流动比率等于2的时候较好。

中海油服财务分析报告

中海油服财务分析报告中海油服(China Oilfield Services Limited,简称:COSL)是中国石油天然气集团有限公司(简称:中石油)的子公司,成立于2001年,总部位于北京。

中海油服主要从事海洋石油勘探、钻井、井下作业、海洋工程、以及相关技术服务等业务。

本文将对中海油服的财务状况进行分析。

一、财务指标分析1.资产状况:截止2024年末,中海油服的总资产为人民币3938亿元,较2024年末增长了3.2%。

其中,非流动资产占比较高,主要是固定资产和投资性房地产。

流动资产主要包括货币资金、应收账款、存货等。

2.负债状况:截止2024年末,中海油服的总负债为人民币2140亿元,较2024年末增长了5.4%。

其中,非流动负债主要是长期借款和应付债券,占比较高。

流动负债主要包括应付账款、短期借款等。

3.财务运营能力:中海油服的资产负债率为54.4%,较2024年末上升了1.2个百分点,资产负债率属于合理范围。

流动比率为1.28,较2024年末下降了0.08,表明流动资金的偿还能力略有下降。

但是,速动比率为0.91,较2024年末上升了0.05,表明中海油服有一定的偿债能力。

4.盈利能力:2024年,中海油服的营业收入为人民币995亿元,同比增长了5.8%。

净利润为人民币45.4亿元,同比增长了31.9%。

利润增长主要来自于降低成本、提高效率以及国内油气开采市场的良好形势。

总体来说,中海油服的盈利能力较好。

5.现金流量:中海油服的经营活动现金流量净额为人民币153.5亿元,较2024年下降了5.9%。

投资活动现金流量净额为人民币-57.9亿元,主要是由于购买固定资产和投资性房地产。

筹资活动现金流量净额为人民币-79.2亿元,主要是由于偿还长期借款和支付利息。

二、财务风险评估1.市场风险:中海油服主要依赖油气勘探与开发市场,受宏观经济环境和行业周期的影响较大。

当前全球油气市场低迷,存在需求不确定性,可能对中海油服的业绩产生影响。

中海油服有限公司财务报表浅析

中国海洋石油服务股份有限公司China Oilfield Services Limited公司简介行业分析财务能力分析建议及预测一、公司简介•基本情况•控股股东•公司主营业务及其变化情况基本情况:公司名称:中国海洋石油服务股份有限公司公司简称:中海油服股票编号:601808上市时间:2007年09月28日上市交易所:上海证券交易所总股本(股):4,495,320,000控股股东:(更新至20116月30日)公司主营业务情况:业务概况钻井服务、油田技术服•涉及石油及天然气勘探、开发及生产的各个阶段,主要分为务、船舶服务、物探勘察服务四大板块。

•主要经营内容:•1.为石油、天然气及其他地质矿产的勘察、勘探、开发及开采提供服务;•2.相关的设备、工具、仪器、管材的检验、维修、租赁和销售业务;•3.经营本企业自产产品的出口业务和本企业所需的机械设备、零配件、原辅材料的进口业务•4.承包境外海洋石油工程和境内国际招标工程;对外派遣实施上述境外工程所需的劳务人员;•5.为油田的勘探、开发、生产提供船舶服务、起锚作业、设备、设施、维修、装卸和其他劳务服务;•6.国内沿海、长江中下游、珠江三角洲普通货船、成品油船、化学品船及渤海湾内港口间原油船运输公司业务分布•作为中国海上最大的油田服务供应商,中海油服的作业区域不仅涵盖中国,并且已延伸至世界20个国家和地区。

•公司的经营作业区域目前已经扩展到东南亚、澳大利亚、中东、北海及北美等多个国家和地区,国际化发展态势逐步形成。

•••由于公司要服务于海油的勘测和开采过程,所以安全系数对该公司来说还是很重要的。

与国际同行相比,公司所取得的安全业绩是优异的,安全损失人工天数优于同行平均水平,按QHSAS标准统计安全事故发生率低于0.75(若每20万人工小时发生一次事故系数为1,系数为1时为正常,低于0.75为优良)。

二、行业分析中海油服与一般性质的石油公司,比如:中石油,中石化有本质上的区别,它们干的事情也不甚相同,所以如果在此进行行业上的比较,就没有很大的可比性。

中海油服2019年上半年财务风险分析详细报告

中海油服2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为776,309.29万元,2019年上半年已经取得的银行短期借款为240,885.32万元。

2.长期资金需求

该企业长期资金需求为1,787,830.73万元,2019年上半年已经发生的非流动负债合计为2,304,799.47万元。

3.总资金需求

该企业的总资金需求为2,564,140.02万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为348,908.79万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是546,179.94万元,实际已经取得的短期贷款金额为240,885.32万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为546,179.94万元,企业有能力在3年之内偿还的贷款总规模为644,815.51万元,在5年之内偿还的贷款总规模为842,086.66万元,当前实际的长短期借款合计为2,767,881.2万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要16.55个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为8级。

内部资料,妥善保管第页共1 页。

石化油服2019年财务分析结论报告

石化油服2019年财务分析综合报告石化油服2019年财务分析综合报告一、实现利润分析2019年实现利润为135,576.8万元,与2018年的51,563.7万元相比成倍增长,增长1.63倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为6,369,523.5万元,与2018年的5,332,029.6万元相比有较大增长,增长19.46%。

2019年销售费用为6,378.7万元,与2018年的6,424.9万元相比有所下降,下降0.72%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为296,586.4万元,与2018年的323,908.4万元相比有较大幅度下降,下降8.44%。

2019年管理费用占营业收入的比例为4.24%,与2018年的5.55%相比有所降低,降低1.3个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为94,534.4万元,与2018年的44,119万元相比成倍增长,增长1.14倍。

三、资产结构分析2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,石化油服2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

中海油服2019年一季度财务分析结论报告

中海油服2019年一季度财务分析综合报告中海油服2019年一季度财务分析综合报告一、实现利润分析2018年一季度实现利润亏损61,155.24万元,2019年一季度扭亏为盈,盈利16,850.19万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2019年一季度营业成本为523,359.67万元,与2018年一季度的369,059.82万元相比有较大增长,增长41.81%。

2019年一季度销售费用为682.32万元,与2018年一季度的273.85万元相比成倍增长,增长1.49倍。

2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年一季度管理费用为13,448.43万元,与2018年一季度的15,139.33万元相比有较大幅度下降,下降11.17%。

2019年一季度管理费用占营业收入的比例为2.28%,与2018年一季度的4.42%相比有较大幅度的降低,降低2.14个百分点。

2019年一季度财务费用为38,105.46万元,与2018年一季度的50,950.45万元相比有较大幅度下降,下降25.21%。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中海油服2019年一季度是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

内部资料,妥善保管第1 页共3 页。

中海油服2019年一季度财务风险分析详细报告

中海油服2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为828,224.72万元,2019年一季度已经取得的银行短期借款为235,672.5万元。

2.长期资金需求

该企业长期资金需求为1,876,904.01万元,2019年一季度已经发生的非流动负债合计为2,347,526.4万元。

3.总资金需求

该企业的总资金需求为2,705,128.73万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为430,217.77万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是445,665.07万元,实际已经取得的短期贷款金额为235,672.5万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为437,941.42万元,企业有能力在3年之内偿还的贷款总规模为441,803.24万元,在5年之内偿还的贷款总规模为449,526.89万元,当前实际的长短期借款合计为2,917,959.23万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要146.07个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为8级。

内部资料,妥善保管第页共1 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中海油服2019年财务分析综合报告中海油服2019年财务分析综合报告

一、实现利润分析

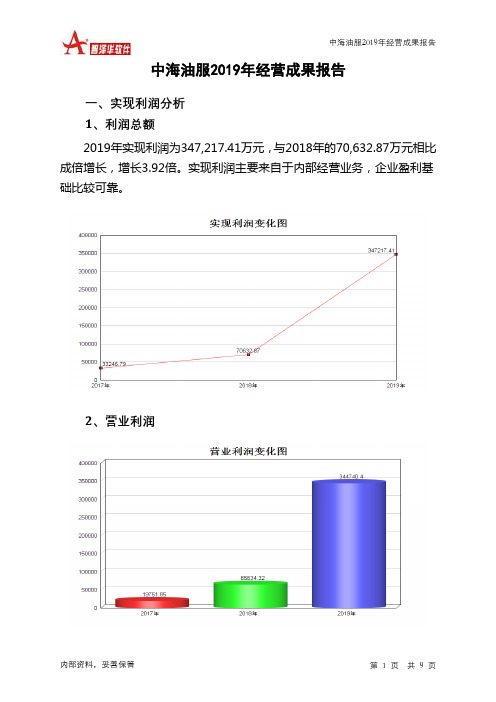

2019年实现利润为347,217.41万元,与2018年的70,632.87万元相比成倍增长,增长3.92倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为2,529,154.34万元,与2018年的1,954,367.88万元相比有较大增长,增长29.41%。

2019年销售费用为3,424.08万元,与2018年的2,710.53万元相比有较大增长,增长26.33%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为70,417.71万元,与2018年的66,024.55万元相比有较大增长,增长6.65%。

2019年管理费用占营业收入的比例为2.26%,与2018年的3.01%相比有所降低,降低0.75个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为93,940.52万元,与2018年的61,630.23万元相比有较大增长,增长52.43%。

三、资产结构分析

2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中海油服2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

中海油服2019年的营业利润率为11.07%,总资产报酬率为5.85%,净内部资料,妥善保管第1 页共3 页。