2009-2012货币供给量(M2),GDP增长率,外汇储备,政府债权

2009年国家的宏观政策

时间

财政收入 1月份财政收入情况 月份财政收入情况 2月份财政收入情况 月份财政收入情况 4月份财政收入情况 月份财政收入情况 5月份财政收入情况 月份财政收入情况 6月份财政收入情况 月份财政收入情况 上半年财政收入情况 7月份财政收支情况 月份财政收支情况 8月份财政收支情况 月份财政收支情况 9月份财政收支情况 月份财政收支情况 10月份财政收支情况 月份财政收支情况

2009年1月 年 月 2009年2月 年 月 2009年3月 年 月 2009年一季度 年一季度 2009年4月 年 月 2009年5月 年 月 2009年6月 年 月 2009年上半年 年上半年 2009年7月 年 月 2009年8月 年 月 2009年9月 年 月 2009年10月 年 月

货币:从紧缩向适度宽松转变 货币:

未来我国价格改革的目标是建立市场调节与政府调控相结合的价格管理体 制。 一是充分发挥市场配置资源的基础性作用, 一是充分发挥市场配置资源的基础性作用,逐步扩大由市场定价的商品和 服务范围。 服务范围。 二是对于垄断行业价格要加强监管,强化成本约束。 二是对于垄断行业价格要加强监管,强化成本约束。 三是对于资源类产品, 三是对于资源类产品,要在考虑社会承受能力的基础上推进价格形成机制 改革。 改革。 四是继续清理整顿涉农价格和收费。 四是继续清理整顿涉农价格和收费。

消费:增收、 消费:增收、减负双管齐下

扩大居民消费需求应当成为内需扩大的重点。 扩大居民消费需求应当成为内需扩大的重点。一方 面要增加城乡居民收入,使居民“有钱消费” 面要增加城乡居民收入,使居民“有钱消费”,另一方 面应当努力改善消费环境,积极拓展新的消费热点, 面应当努力改善消费环境,积极拓展新的消费热点,使 居民“有处消费” 居民“有处消费”。 一是努力增加城乡居民收入。调整政府、 一是努力增加城乡居民收入。调整政府、企业与劳 动者之间收入分配关系,收入分配适当向劳动者倾斜, 动者之间收入分配关系,收入分配适当向劳动者倾斜, 以提高居民的实际消费能力。 以提高居民的实际消费能力。 二是进一步完善养老、医疗、 二是进一步完善养老、医疗、住房等各项社会保障 制度。 制度。 三是努力消除制约消费的制度和政策障碍。 三是努力消除制约消费的制度和政策障碍。 四是积极拓展新的消费热点。 四是积极拓展新的消费热点。

基础货币数量及货币供给量的数量关系分析

4.79

4.58

4.08

3.76

4.34

4.00

RDR

7.5%

7.5%

9%

14.5%

15.5%

%

18.5%

影响基础货币的因素

2、国外净资产数额 国外净资产由外汇、黄金占款和中央银行在国际金 融机构的净资产构成。其中外汇、黄金占款是中央 银行用基础货币来收购的。一般情况下,若中央银 行不把稳定汇率作为政策目标的话,则对通过该项 资产业务投放的基础货币有较大的主动权;否则, 中央银行就会因为要维持汇率的稳定而被动进入外 汇市场进行干预,以平抑汇率,这样外汇市场的供 求状况对中央银行的外汇占款有很大影响,造成通 过该渠道投放的基础货币具有相当的被动性。

透过表1、表2的相关数据,我们可以 得出如下结论

(2)相邻两年存款准备金率相等,则后年的货币乘数要大于前一年的 货币乘数。表1中,2004年与2005年存款准备金率均为7.5%,但2004 年货币乘数为4.31倍,2005年为4.79倍;2008年与2009年存款准备金 率均为15.5%,但2008年货币乘数为3.76倍,2009年货币乘数为4.34倍。 从表2中,我们不难发现,由于存款准备金率保持不变,2005年基础货 币出现增速大幅下滑(由39.5%下滑至5.8%);2009年存款准备金率与 2008年保持同一水平,2009年基础货币也出现了大幅下滑(由27.9%下 滑至11.4%)。两个时间段的基础货币增速明显小于广义货币供给量增 速,2005年广义货币供给量增速为17.6%,快于基础货币增速11.8个百 分点,2009年广义货币供给量增速为28.5%,快于基础货币增速17.1个 百分点。

298756 24032 62423 4.79 7.5%

货币是否超发

较。

批判4:各国融资机构差异。(中国是以银行体系的间接融资为主, 目前占比在80%左右)

二、货币是内生还是外生的?

货币是否超发,需要分析货币是内生的还是外生的。如果货币是内

生的,那么货币量的多与少,都是有经济体所决定的,而不币供给量并不能由央行完全确定,而是由货币当

生变化;存在价格和流通速度的调整机制,虽然可以通过观察价格

和流通速度考察货币供应量存量意义上的多了还是少了,但不能说 是“超”了还是“不足”

货币是购买力的暂栖所,这一暂栖所在实体经济还可以寻找另一栖 息地栖息下来,成为“林中的鸟”,也就是说流通的货币这一“在

飞的鸟”却可以通过“林中的鸟”的数目而保持与实体经济相适应

入后需兑换成人民币才能进入流通使用,国家为了外资换汇要投入大量的资

金,需要国家用本国货币购买外汇,因此增加了“货币供给”,从而形成了 外汇占款。

图:2000-2011年我国外汇储备总额 单位:以美元

我国对货币的投放主要通过三个渠道:财政支出与透支、公开 市场操作、外汇占款。2002年外汇占款已占当年货币总投放额 的一半以上,成为央行对市场投放基础货币的最主要渠道。

适量论

钮文新表示 央行一直以GDP增幅加CPI涨幅再加2%至 3%这个公式来确定M2的需求量,这是比较 科学的一种方式。 今年中央对GDP增长预算为7.5%左右,CPI 涨幅预算为3.5%左右,于是央行将今年的 M2增速确定为13%(7.5%加3.5%再加2%) 是符合中国经济情况的。

主要观点——以经济需求为主

中国M2/GDP创新高:危险信号

“M2/GDP”通常被用来度量一国的货币超发程度,一般而言,该比值越 大,货币超发越严重。中国M2与国内生产总值(GDP)的比值也创下 1.88倍的历史新高。

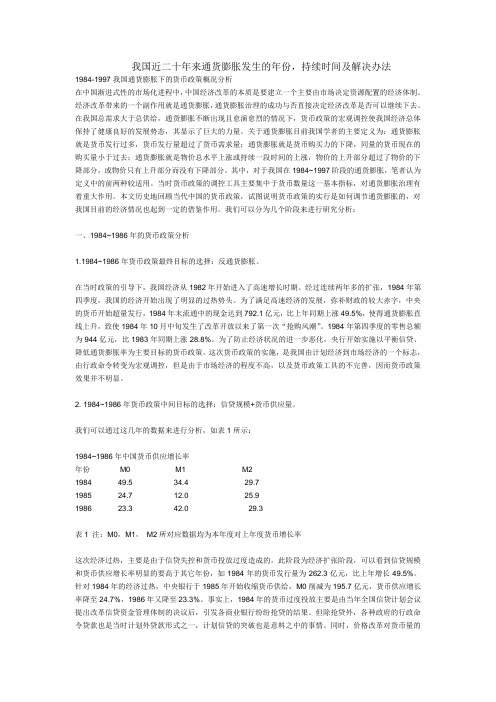

我国近二十年来通货膨胀发生的年份,持续时间及解决办法.

我国近二十年来通货膨胀发生的年份,持续时间及解决办法1984-1997我国通货膨胀下的货币政策概况分析在中国渐进式性的市场化进程中,中国经济改革的本质是要建立一个主要由市场决定资源配置的经济体制。

经济改革带来的一个副作用就是通货膨胀,通货膨胀治理的成功与否直接决定经济改革是否可以继续下去。

在我国总需求大于总供给,通货膨胀不断出现且愈演愈烈的情况下,货币政策的宏观调控使我国经济总体保持了健康良好的发展势态,其显示了巨大的力量。

关于通货膨胀目前我国学者的主要定义为:通货膨胀就是货币发行过多,货币发行量超过了货币需求量;通货膨胀就是货币购买力的下降,同量的货币现在的购买量小于过去;通货膨胀就是物价总水平上涨或持续一段时间的上涨,物价的上升部分超过了物价的下降部分,或物价只有上升部分而没有下降部分。

其中,对于我国在1984~1997阶段的通货膨胀,笔者认为定义中的前两种较适用。

当时货币政策的调控工具主要集中于货币数量这一基本指标,对通货膨胀治理有着重大作用。

本文历史地回顾当代中国的货币政策,试图说明货币政策的实行是如何调节通货膨胀的,对我国目前的经济情况也起到一定的借鉴作用。

我们可以分为几个阶段来进行研究分析:一、1984~1986年的货币政策分析1.1984~1986年货币政策最终目标的选择:反通货膨胀。

在当时政策的引导下,我国经济从1982年开始进入了高速增长时期。

经过连续两年多的扩张,1984年第四季度,我国的经济开始出现了明显的过热势头。

为了满足高速经济的发展,弥补财政的较大赤字,中央的货币开始超量发行,1984年末流通中的现金达到792.1亿元,比上年同期上涨49.5%,使得通货膨胀直线上升,致使1984年10月中旬发生了改革开放以来了第一次“抢购风潮”。

1984年第四季度的零售总额为944亿元,比1983年同期上涨28.8%。

为了防止经济状况的进一步恶化,央行开始实施以平衡信贷、降低通货膨胀率为主要目标的货币政策。

2009年第二季度经济热点追踪

2009年第二季度经济热点追踪2009-7-17一、国务院调整固定资产投资项目资本金比例为应对国际金融危机,调动社会和企业的投资积极性,扩大投资需求,调整和优化投资结构,中国国务院常务会议2009年4月29日决定,对现行固定资产投资项目资本金比例进行调整。

其中,钢铁、电解铝项目,最低资本金比例为40%;水泥项目,最低资本金比例为35%;煤炭、电石、铁合金、烧碱、焦炭、黄磷、玉米深加工、机场、港口、沿海及内河航运项目,最低资本金比例为30%;铁路、公路、城市轨道交通、化肥(钾肥除外)项目,最低资本金比例为25%;保障性住房和普通商品住房项目的最低资本金比例为20%,其他房地产开发项目的最低资本金比例为30%;其他项目的最低资本金比例为20%。

投资项目资本金比例的调整是政府为保经济增长采取的新的重大举措,在4 万亿经济刺激计划启动之后,各个项目资本金缺口日益突出,特别是一季度投资规模扩大之后,投资主体筹集自有资金存在一定困难,资本金比例下调将有效解决这一制约因素。

2008年地方项目固定资产投资总额为13.3万亿,按照2009年全年投资增速30%计算,2009年地方项目投资总额约为17.29万亿元,项目资本金每下调1个百分点,可节省约1729亿元的资金。

如果再考虑到地方政府资金不足的问题,部分行业投资项目资本金比例下调预计为地方政府节省1万亿元的资金。

此次国务院突破性的降低投资项目资本金将使未来一段时间内,投资能够维持现有的增速,从而确保今明两年的GDP稳定增长的目标。

预计未来几个月的投资增速和信贷都将继续高增长。

二、人民币开展跨境贸易结算2009年4月,中国国务院在上海、广州、深圳、珠海、东莞五城市开展跨境贸易人民币结算试点,为人民币跨境结算提供支持。

这意味着,多年来一直停留在理论层面上的人民币区域化终于迈出实质性步伐。

此前,中国与其他国家的贸易通常以第三国货币进行计价结算,而国际金融危机的爆发,国际贸易中最主要结算货币——美元和欧元汇率都经历了剧烈波动,国际金融危机和世界经济放缓对贸易融资产生了较大冲击。

2009年~2012年中国国际收支平衡的对比分析

2009年~2012年中国国际收支平衡的对比分析根据2009年中国国际收支平衡表我们可以得知,我国国际收支经常项目顺差2971亿美元,其中,按照国际收支统计口径计算,货物项目顺差2495亿美元,服务项目逆差294亿美元,收其中,资本项目顺差40亿美元,金融项目顺差1409亿美元;金融项目中,直接投资净流入343亿美元,证券投资净流入387亿美元,其它投资净流入679亿美元益项目顺差433亿美元,经常转移顺差337亿美元。

资本和金融项目顺差1448亿美元。

我国国际储备资产因交易而增加3984亿美元,其中,货币黄金增加49亿美元,特别提款权增加111亿美元。

2010年,我国国际收支交易呈现恢复性增长。

全年国际收支交易总规模为5.6万亿美元,创历史新高,较上年增长36%;与同期国内生产总值(GDP)之比为95%,较2009年增长13个百分点。

贸易、直接投资、外债等主要项目交易规模均达历史高峰外汇储备资产净增加3821亿美元,在基金组织的储备头寸增加4亿美元。

2011年,国内外环境复杂多变。

国际上,欧美债务危机不断发酵,世界经济增长明显放缓”,国际金融市场动荡加剧;国内看,国民经济继续朝着宏观调控的预期方向发展,经济增速温和回落,物价涨幅得到初步控制,经济增长的内生性进一步增强。

2011年,我国克服国内外不稳定、不确定因素的影响,涉外经济继续保持健康发展势头。

对外经济交往更加活跃,全年国际收支交易总规模较2010年增长22%。

国际收支继续保持经常项目与资本项目“双顺差”。

其中,经常项目顺差2017亿美元,资本和金融项目顺差2211亿美元。

国际收支状况进一步改善,经常项目顺差与国内生产总值之比为2.8%,较2010年下降1.2个百分点;国际收支总顺差4228亿美元,下降19%。

跨境资本流动波动较大,由前三季度资本净流入同比增长62%,转为第四季度净流出290亿美元;交易形成的外汇储备增加额由前三季度同比多增888亿美元,转为全年少增847亿美元。

M2定义 计算方法

(1)纸币产生过程:金属货币——金属铸币——纸币。

纸币产生的原因及优点:与金属货币相比,纸币的制作成本低,更易于保管、携带和运输,避免了铸币在流通中的磨损。

(2)纸币的含义:由国家(或某些地区)发行的、强制使用的价值符号。

国家能决定纸币的发行量、纸币的面值,但不能决定纸币的购买力或者纸币所代表的价值。

(3)纸币的发行规律:纸币的发行量要以流通中实际需要的货币量为限度。

流通中所需要的货币量=商品价格总额/货币流通速度。

(4)通货膨胀与通货紧缩“通货”就是指流通中的纸币。

通货膨胀和通货紧缩就是指流通中的纸币数量过多或过少。

①通货膨胀:是指经济运行中出现的全面、持续的物价上涨的现象。

纸币发行量超过流通中实际需要的货币量,是导致通货膨胀的主要原因之一。

对此可采取量入为出的财政政策和适度从紧的货币政策。

②通货紧缩:是与通货膨胀相反的一种经济现象。

它表现为物价全面持续下跌,通常伴随着经济衰退出现。

对此可采取积极的财政政策和稳健的货币政策,发行国债,投资环境设施建设,扩大出口。

(5)爱护人民币是公民义不容辞的职责。

我们要做到不在人民币上乱写乱画,不揉搓、毁坏人民币,不适用假币。

同时,还要了解一些防伪知识,提高鉴别假钞的能力。

(6)电子货币:随着信息技术的迅猛发展,特别是银行计算机网络化的实现,出现了用电子计算机进行贮存、转账、购买和支付的“电子货币”。

人们越来越多借助于银行的电子计算机系统完成自动转账业务。

简介M0、M1、M2、M3都是用来反映货币供应量的重要指标。

国际上大致的划分是:货币(M0)=流通中的现金,即流通于银行体系之外的现金。

狭义货币(M1)=(M0)流通中的现金+支票存款(以及转账信用卡存款);广义货币(M2)=M1+储蓄存款(包括活期和定期储蓄存款);另外还有M3=M2+其他短期流动资产(如国库券、银行承兑汇票、商业票据等)。

经济学所说的货币通常是指M2,M2不包括准货币。

[1]我国对货币层次的划分是:M0=流通中的现金;狭义货币(M1)=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款);广义货币(M2)=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

我国货币供应量M2的影响因素分析

计量经济学论文我国货币供应量M2的影响因素分析061141班闫志伟我国货币供应量M2的影响因素分析摘要目前我国货币供应量已突破100万亿,居世界第一,是什么原因导致了我们目前庞大的货币供应量?过多的货币是否会影响居民的生活水平下降?本文首先研究了CPI与M2的影响关系,试图通过研究M2的量来研究我国居民的生活水平情况;接着又探讨了我国货币供应量的影响因素,利用EViews软件建立关于M2的多元回归模型,得出GDP、利率及大量的外汇储备很大程度上影响了M2的供给。

间接为国家宏观货币政策的实施提供了参考依据,也为M2与通货膨胀及居民消费水平的研究提供借鉴内容。

关键字:货币供给量、GDP、外汇储备、利率一、理论分析与变量选取在市场经济条件下,金融的宏观调控作用日益明显。

作为行使中央银行职能的中国人民银行,其货币政策的最终目的是保持人民币币值的稳定,这一转变意味着,中央银行分析和判断经济、金融运行趋势,调整及实施货币政策的分析指标体系将发生明显转变。

为了达到这一目标,人民银行的宏观调控要从总量调控与结构调整并重转向以总量控制为主。

所谓控制总量,就是要控制整个银行系统的货币供应量。

货币供应量的增长必须与经济增长相适应,以促进国民经济的持续、快速、健康发展。

因此,分析某一阶段各个层次的货币供应量是否合理,必须与当时的经济增长幅度相联系,与货币流通速度相联系。

通常来讲,衡量货币供应是否均衡的主要标志是物价水平的基本稳定。

物价总指数变动较大,则说明货币供求不均衡,反之则说明供求正常。

货币供应量,是指一国在某一时点上为社会经济运转服务的货币存量,它由包括中央银行在内的金融机构供应的存款货币和现金货币两部分构成。

货币供应量对国民经济运行有着极其重要的参考价值,对居民生活有着不可忽视的作用,这是各国央行选择货币供应量为调控经济主要手段的重要原因。

选择M2作为衡量货币供应量的指标的主要原因是随着金融系统的发展,各国央行逐渐将货币调控的目标放在了与利率有一定敏感度且利于控制的M2上。

金融学模考试题(附答案)

金融学模考试题(附答案)一、单选题(共40题,每题1分,共40分)1、一般而言,货币供给方程中的高能货币决定于().A、居民的行为B、货币当局的行为C、企业的行为D、商业银行的行为正确答案:B2、IMF目前主要有两大类贷款,即针对一般国家的非优惠贷款和针对低收人国家的优惠贷款,其中非优惠贷款分为( )A、中期贷款、紧急援助和补充储备贷款B、备用安排、中期贷款、紧急援助和补偿融资贷款C、备用安排、紧急援助、补偿融资贷款和补充储备贷款D、备用安排、中期贷款、紧急援助、补偿融资贷款和补充储备贷款正确答案:D3、下列有关币制说法正确的是( )A、金银复本位制是一种不稳定的货币制度B、平行本位制下会产生“劣币驱逐良币”的现象C、双本位制下容易出现“双重价格”的现象D、双本位制下金币作为主币,银币为辅币正确答案:A4、国家信用的主要工具是( )。

A、银行贷款B、银行透支C、发行银行券D、政府债券正确答案:D5、被世界公认为第一家中央银行的是( )A、荷兰银行B、瑞典国家银行C、英格兰银行D、美国联邦储备银行正确答案:C6、马克思的货币必要量理论具有重要的理论意义,它反映了()决定货币流通这个基本原理A、商品流通B、商品价格C、商品数量D、货币数量正确答案:A7、下列资产负债项目中,属于中央银行负债的有()。

A、对商业银行的货款B、流通中的通货C、财政借款D、央行的外汇储备正确答案:B8、假设央行从A处购进国伐债100元,而A将所得存入银行B中,其存款准备金率若为20%,则在简单存款创造机制下,这 100元的原始存款最终将变为().A、100B、300C、400D、500正确答案:D9、在我国,再贴现利率属于( )A、官定利率B、市场利率C、法定利率D、名义利率正确答案:A10、根据一般经济均衡理论:IS-LM 模型,LM 为货币市场均衡曲线,该曲线上的每一个点,都是商品市场的均衡点;该曲线右侧的点表示(A、货币供给>货币需求B、总供给>总需求C、货币供给<货币籍求D、总供给<总需求正确答案:C11、中央银行降低法定存款准备金率时,则商业银行()A、可贷资金量减少B、可贷资金量增加C、可货资金量不受影响D、可贷资金量不确定正确答案:B12、通常判断一国国际收支是否平衡,主要是看()A、自主性交易收入B、经常项目C、资本项目D、调节性交易收入正确答案:A13、当存在物品和服务销售的完全竞争市场时,不可能产生的是(A、利润推进的通货膨胀B、需求拉动的通货膨账C、工资推进的通货膨胀D、结构性通货膨胀正确答案:A14、中央银行握有证券并进行买卖的目的不可能是( )A、回笼基础货币B、营利C、投放基础货币D、对货币供求进行调节正确答案:B15、下列不属于利率的经济杠杆宏观调节功能的是( )A、约束功能B、媒介货币向资本转化C、调节收人分配D、积累资金正确答案:A16、政府信用的主要形式是( )。

2012年我国国际收支状况问答

年国际收支平衡表初步数据,能否请您介绍一下当前我国国际收支状况?支状况继续改善。

一是经常项目收支继续保持基本平衡。

2012年,货物贸易顺差虽有所增长,但服务贸易和收益项目逆差扩大,经常转移顺差减少,经常项目总顺差2138亿美元,同比仅增长6%;与同期国内生产总值之比为2.6%,较上年下降0.2个百分点。

二是资本和金融项目(含误差与遗漏,下同)呈现净流出。

2012年,资本和金融项目逆差1173亿美元,上年为顺差1861亿美元。

除第一季度外,2012年第二至第四季度资本项目和金融均呈现逆差。

三是外汇储备增长大幅放缓。

2012年,国际收支口径的外汇储备资产(剔除汇率、价格等非交易价值变动影响)仅增加987亿美元,同比少增74%。

据,截至2012年9月末,我国对外金融净债权为1.8万亿美元,而2012年国际收支平衡表上收益项目为逆差235亿美元。

这是否表示我国对外投资损失呢?对外投资是损失还是盈利挂钩。

收益项目既包含我国对外投资的收益,也包含外方在我国投资获得的收益,差额由二者相减得到。

收益项目逆差主要反映了我国对外投资和外方在我国投资的结构性差异,及其对应的较大收益率差别(一般来说,股权投资收益率大于债权投资)。

根据2012年9月末国际投资头寸表数据,我国对外总资产中约67%为储备资产,其主要运用形式是债权投资。

2011年,我国对外资产的收益率(当年国际收支平衡表中投资收益贷方/上年末和当年末国际投资头寸表中对外总资产余额的平均值)约为3%,与美国、德国和日本相当(英国仅约2%)。

而我国对外总负债中约61%为外国来华直接投资,其主要运用形式是股权投资。

2011年,外方投资收益率(当年国际收支平衡表中投资收益借方/上年末和当年末国际投资头寸表中对外总负债余额的平均值)约为6%,高于主要发达国家2%左右的水平。

同时,我们利用外资,创造了就业和税收、引进了技术、开拓了市场,对外方支付股息、利息不能视为是我们的损失。

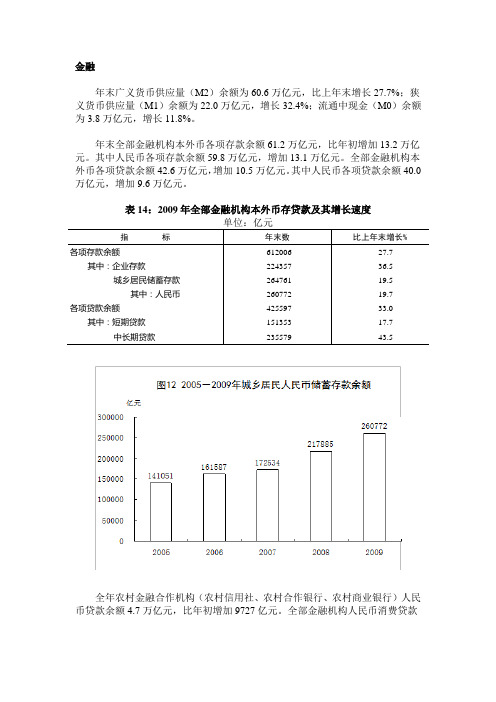

2009年国家统计局金融数据

金融年末广义货币供应量(M2)余额为60.6万亿元,比上年末增长27.7%;狭义货币供应量(M1)余额为22.0万亿元,增长32.4%;流通中现金(M0)余额为3.8万亿元,增长11.8%。

年末全部金融机构本外币各项存款余额61.2万亿元,比年初增加13.2万亿元。

其中人民币各项存款余额59.8万亿元,增加13.1万亿元。

全部金融机构本外币各项贷款余额42.6万亿元,增加10.5万亿元。

其中人民币各项贷款余额40.0万亿元,增加9.6万亿元。

表14:2009年全部金融机构本外币存贷款及其增长速度全年农村金融合作机构(农村信用社、农村合作银行、农村商业银行)人民币贷款余额4.7万亿元,比年初增加9727亿元。

全部金融机构人民币消费贷款余额5.5万亿元,增加17976亿元。

其中,个人短期消费贷款余额0.6万亿元,增加2465亿元;个人中长期消费贷款余额4.9万亿元,增加15511亿元。

全年上市公司通过境内市场累计筹资3653亿元,比上年增加1255亿元。

其中,首次公开发行A股99只,筹资2062亿元,增加995亿元;A股再筹资(包括配股、公开增发、非公开增发、认股权证)筹资1591亿元,增加259亿元;上市公司通过发行可转债、可分离债、公司债筹资813亿元,减少185亿元。

全年首次公开发行创业板股票36只,筹资204亿元。

全年发行非上市公司企业(公司)债券4252亿元,比上年增加1885亿元。

企业发行短期融资券4612亿元,增加281亿元;中期票据6987亿元,增加5250亿元。

发行中小企业集合票据12.7亿元。

全年保险公司原保险保费收入11137亿元,比上年增长13.8%,其中寿险业务原保险保费收入7457亿元;健康险和意外伤害险业务原保险保费收入804亿元;财产险业务原保险保费收入2876亿元。

支付各类赔款及给付3125亿元,其中寿险业务给付1269亿元;健康险和意外伤害险赔款及给付281亿元;财产险业务赔款1576亿元。

近年我国中央银行资产负债表变化分析

近年我国中央银行资产负债表变化分析国贸903 侯嘉绮 200920190307 一、中央银行资产负债表中央银行资产负债表是中央银行在履行职能时业务活动所形成的债权债务存量表。

中央银行资产负债业务的种类、规模和结构都综合地反映在资产负债表上。

现代各国中央银行的任务和职责基本相同,其业务活动大同小样,资产负债表的内容也基本相近。

资产负债表各项目的含义大致如下:(1)“国外资产”这个项目反映的是央行所持有的外汇资产总量。

其中,“外汇(储备)”这个项目的增加会直接增加基础货币投放;“货币黄金”的增加不一定会增加基础货币的投放;而“其他国外资产”的增加则一定不会增加基础货币的投放。

(2)“对政府债权”这个项目反映的是央行经由公开市场业务而间接持有的国债余额。

(3)“对其他存款性公司债权”这个项目反映的是央行再贷款、再贴现业务的余额。

(4)“对其他金融性公司债权”这个项目反映的是央行所持有的其他金融性公司的债券余额或再贷款余额。

例如对资产管理公司、信托投资公司发放的信用贷款等。

1999至2005年期间,中央银行向信达、长城、华融、东方四家资产管理公司发放再贷款超过1.2万亿元,用于收购国有商业银行的不良资产,导致该项目金额大幅度增长。

(5)“储备货币”这个项目反映的是央行投放社会的基础货币存量。

其中,“货币发行”这个项目反映的是正在社会各界流通着的现金存量,包括其他存款性公司的“库存现金”以及在金融系统之外的“流通中现金”(M0);“金融性公司存款(其他存款性公司、其他金融性公司)”这两个子项目分别反映的是其他存款性公司的准备金存款帐户余额以及其他金融性公司的结算账户余额,这些存款的增加直接对应着基础货币的投放。

(6)“不计入储备货币的金融性公司存款”这个项目反映的是金融性公司在央行的除了“储备货币”存款之外的其他存款。

这些存款的增加与基础货币的投放无关,也与派生存款的增加无关。

(7)“发行债券”这个项目反映的是央行未到期票据的余额。

2012年全国国民经济和社会发展统计公报

2012年全国国民经济和社会发展统计公报2012年,面对复杂严峻的国际经济形势和艰巨繁重的国内改革发展稳定任务,全国各族人民在党中央、国务院的正确领导下,坚持以科学发展为主题,以加快转变经济发展方式为主线,按照稳中求进的工作总基调,认真贯彻落实加强和改善宏观调控的各项政策措施,国民经济运行总体平稳,各项社会事业取得新的进步,为全面建成小康社会奠定了良好基础。

一、综合初步核算,全年国内生产总值[2]519322亿元,比上年增长7.8%。

其中,第一产业增加值52377亿元,增长4.5%;第二产业增加值235319亿元,增长8.1%;第三产业增加值231626亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为45.3%,第三产业增加值比重为44.6%。

全年居民消费价格比上年上涨2.6%,其中食品价格上涨4.8%。

固定资产投资价格上涨1.1%。

工业生产者出厂价格下降1.7%。

工业生产者购进价格下降1.8%。

农产品生产者价格[3]上涨2.7%。

表12012年居民消费价格比上年涨跌幅度70个大中城市新建商品住宅销售价格月环比上涨的城市个数年末为54个。

年末全国就业人员76704万人,其中城镇就业人员37102万人。

全年城镇新增就业1266万人。

年末城镇登记失业率为4.1%,与上年末持平。

全国农民工[4]总量为26261万人,比上年增长3.9%。

其中,外出农民工16336万人,增长3.0%;本地农民工9925万人,增长5.4%。

年末国家外汇储备33116亿美元,比上年末增加1304亿美元。

年末人民币汇率为1美元兑6.2855元人民币,比上年末升值0.25%。

全年全国公共财政收入[5]117210亿元,比上年增加13335亿元,增长12.8%;其中税收收入100601亿元,增加10862亿元,增长12.1%。

二、农业全年粮食种植面积11127万公顷,比上年增加69万公顷;棉花种植面积470万公顷,减少34万公顷;油料种植面积1398万公顷,增加12万公顷;糖料种植面积203万公顷,增加9万公顷。

2009年M2数据公布,中国已成第一大经济体

2009年M2数据公布,中国已成第一大经济体美国货币供应量M2=8万亿美元,中国货币供应量M2=60万亿元人民币。

8万亿美元按现在汇率大约是55万亿人民币。

中国货币发行量已经超过全球第一经济强国。

中国GDP仅为全球第一经济强国的1/3。

中国人均GDP仅为全球第一经济强国的1/13。

中国工人平均工资美国工人的4%。

中国房价这话题大家说得太多太烂,我不说了。

美国是全球最大的制造业国家,规模占全球1/4。

比较之下,我不知道为什么中国会在货币发行量和房价涨幅上面,位居全球前列。

难道是因为,中国人口是美国的四倍,货币发行量太少,应该增发四倍,房价再涨四倍?“美国政府应该多拿出资金建设其‘落后的’的基础设施,而不应该‘印太多钞票’。

”在2010年01月21日的亚洲金融论坛上,中国投资有限责任公司董事长楼继伟睿智且犀利的言辞博得会场阵阵掌声。

1999年中国人行公布的M2是12万亿左右,到现在增长5倍,感觉和房价是同步的。

现在中国统计局公布的房价是5000元,离香港的20000万元有四倍的距离。

所以随着中国内陆经济发展大家赚多了四倍的钱,或者人行提前印出四倍的钞票,房价刚好涨四倍?中国正常年份大约多印20%左右的钞票,去年将近30%是非正常情况,所以不计,那大约还需要8年,货币发行量就增加四倍。

即未来八年房价上涨四倍。

大家不要不相信,以几年为时间限度看,中国房价基本上决定于货币发行量。

货币不一定引起通涨的。

货币印出后,基本上有两条路可去,第一条是消费品和投资品,即引起通涨;第二条是购买资产,即引起资产泡沫;(这里资产泡沫的意思是房地产价格相对收入中位线高昂,和上市公司股票市盈率高昂)第一条对最下层的人们生活影响较大,第二条对城市中的中产阶级影响较大,这两条对最上层的人们都有利,包括领导干部,外来投资者。

重庆晚报1月22日报道,从2008年开始,“三公”问题和行政成本过高开始引发公众热议和广泛关注。

当时有学者提出了三个3000亿的说法,即公款出国3000亿、公款招待3000亿和公务用车3000亿元,并认为中国的行政成本多年来高居世界第一,行政管理费用支出占财政支出的比重远远超过美国、法国、日本等国家。

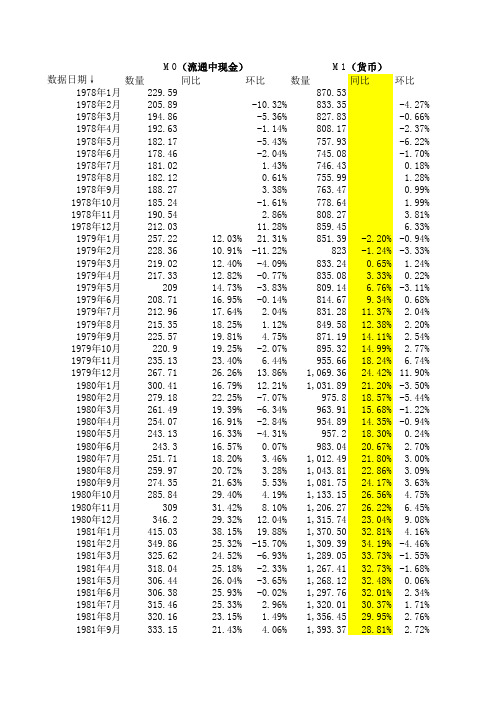

中国历年货币供应量(M0_M1_M2)历史数据(截止到2012年9月份数据)

数量同比环比数量同比环比1978年1月229.59870.531978年2月205.89-10.32%833.35-4.27%1978年3月194.86-5.36%827.83-0.66%1978年4月192.63-1.14%808.17-2.37%1978年5月182.17-5.43%757.93-6.22%1978年6月178.46-2.04%745.08-1.70%1978年7月181.02 1.43%746.430.18%1978年8月182.120.61%755.99 1.28%1978年9月188.27 3.38%763.470.99%1978年10月185.24-1.61%778.64 1.99%1978年11月190.54 2.86%808.27 3.81%1978年12月212.0311.28%859.45 6.33%1979年1月257.2212.03%21.31%851.39-2.20%-0.94%1979年2月228.3610.91%-11.22%823-1.24%-3.33%1979年3月219.0212.40%-4.09%833.240.65% 1.24%1979年4月217.3312.82%-0.77%835.08 3.33%0.22%1979年5月20914.73%-3.83%809.14 6.76%-3.11%1979年6月208.7116.95%-0.14%814.679.34%0.68%1979年7月212.9617.64% 2.04%831.2811.37% 2.04%1979年8月215.3518.25% 1.12%849.5812.38% 2.20%1979年9月225.5719.81% 4.75%871.1914.11% 2.54%1979年10月220.919.25%-2.07%895.3214.99% 2.77%1979年11月235.1323.40% 6.44%955.6618.24% 6.74%1979年12月267.7126.26%13.86%1,069.3624.42%11.90%1980年1月300.4116.79%12.21%1,031.8921.20%-3.50%1980年2月279.1822.25%-7.07%975.818.57%-5.44%1980年3月261.4919.39%-6.34%963.9115.68%-1.22%1980年4月254.0716.91%-2.84%954.8914.35%-0.94%1980年5月243.1316.33%-4.31%957.218.30%0.24%1980年6月243.316.57%0.07%983.0420.67% 2.70%1980年7月251.7118.20% 3.46%1,012.4921.80% 3.00%1980年8月259.9720.72% 3.28%1,043.8122.86% 3.09%1980年9月274.3521.63% 5.53%1,081.7524.17% 3.63%1980年10月285.8429.40% 4.19%1,133.1526.56% 4.75%1980年11月30931.42%8.10%1,206.2726.22% 6.45%1980年12月346.229.32%12.04%1,315.7423.04%9.08%1981年1月415.0338.15%19.88%1,370.5032.81% 4.16%1981年2月349.8625.32%-15.70%1,309.3934.19%-4.46%1981年3月325.6224.52%-6.93%1,289.0533.73%-1.55%1981年4月318.0425.18%-2.33%1,267.4132.73%-1.68%1981年5月306.4426.04%-3.65%1,268.1232.48%0.06%1981年6月306.3825.93%-0.02%1,297.7632.01% 2.34%1981年7月315.4625.33% 2.96%1,320.0130.37% 1.71%1981年8月320.1623.15% 1.49%1,356.4529.95% 2.76%1981年9月333.1521.43% 4.06%1,393.3728.81%2.72%数据日期↓M0(流通中现金)M1(货币)1981年10月345.2320.78% 3.63%1,250.3210.34%###### 1981年11月359.8516.46% 4.23%1,580.8631.05%26.44% 1981年12月396.3414.48%10.14%1,636.5624.38% 3.52% 1982年1月443.01 6.74%11.78%1,638.3219.54%0.11% 1982年2月402.9215.17%-9.05%1,578.7620.57%-3.64% 1982年3月377.8716.05%-6.22%1,569.6921.77%-0.57% 1982年4月367.3315.50%-2.79%1,552.5222.50%-1.09% 1982年5月349.4714.04%-4.86%1,555.3022.65%0.18% 1982年6月352.4915.05%0.86%1,567.4220.78%0.78% 1982年7月358.2113.55% 1.62%1,587.9220.30% 1.31% 1982年8月359.9612.43%0.49%1,610.7718.75% 1.44% 1982年9月377.413.28% 4.84%1,642.9117.91% 2.00% 1982年10月388.412.50% 2.91%1,693.4535.44% 3.08% 1982年11月404.112.30% 4.04%1,766.3611.73% 4.31% 1982年12月439.1210.79%8.67%1,885.1115.19% 6.72% 1983年1月482.969.02%9.98%1,984.9521.16% 5.30% 1983年2月459.9114.14%-4.77%1,925.9921.99%-2.97% 1983年3月433.2714.66%-5.79%1,925.7922.69%-0.01% 1983年4月430.8617.30%-0.56%1,968.0126.76% 2.19% 1983年5月415.2518.82%-3.62%1,957.8225.88%-0.52% 1983年6月421.9719.71% 1.62%1,975.1026.01%0.88% 1983年7月438.1622.32% 3.84%2,019.9927.21% 2.27% 1983年8月439.6522.14%0.34%2,033.7726.26%0.68% 1983年9月467.2823.82% 6.28%2,082.2426.74% 2.38% 1983年10月488.6325.81% 4.57%2,138.5426.28% 2.70% 1983年11月517.6428.10% 5.94%2,252.5127.52% 5.33% 1983年12月529.7820.65% 2.35%2,165.0414.85%-3.88% 1984年1月618.4728.06%16.74%2,169.619.30%0.21% 1984年2月530.9915.46%-14.14%2,072.297.60%-4.49% 1984年3月511.1917.98%-3.73%2,065.677.26%-0.32% 1984年4月502.0616.53%-1.79%2,073.60 5.37%0.38% 1984年5月481.5915.98%-4.08%2,080.79 6.28%0.35% 1984年6月490.8416.32% 1.92%2,103.01 6.48% 1.07% 1984年7月519.2718.51% 5.79%2,174.917.67% 3.42% 1984年8月541.5723.18% 4.29%2,247.4410.51% 3.33% 1984年9月587.225.66%8.43%2,324.5511.64% 3.43% 1984年10月643.5931.71%9.60%2,441.3314.16% 5.02% 1984年11月700.7135.37%8.88%2,592.6415.10% 6.20% 1984年12月792.1149.52%13.04%2,845.2431.42%9.74% 1985年1月839.3535.71% 5.96%2,925.3834.83% 2.82% 1985年2月843.6958.89%0.52%2,870.7838.53%-1.87% 1985年3月787.5954.07%-6.65%2,822.0536.62%-1.70% 1985年4月760.7651.53%-3.41%2,760.1133.11%-2.19% 1985年5月737.8953.22%-3.01%2,715.7430.51%-1.61% 1985年6月757.554.33% 2.66%2,639.4025.51%-2.81% 1985年7月783.7450.93% 3.46%2,679.8923.22% 1.53% 1985年8月799.6247.65% 2.03%2,689.3419.66%0.35%1985年9月827.1240.86% 3.44%2,719.5416.99% 1.12% 1985年10月839.230.39% 1.46%2,736.5612.09%0.63% 1985年11月902.3528.78%7.53%2,838.299.47% 3.72% 1985年12月987.8324.71%9.47%3,011.39 5.84% 6.10% 1986年1月1,050.6325.17% 6.36%3,009.35 2.87%-0.07% 1986年2月960.2713.82%-8.60%2,882.590.41%-4.21% 1986年3月898.7914.12%-6.40%2,854.09 1.14%-0.99% 1986年4月881.5515.88%-1.92%2,880.70 4.37%0.93% 1986年5月865.0617.23%-1.87%2,922.837.63% 1.46% 1986年6月888.4617.29% 2.71%2,990.8013.31% 2.33% 1986年7月908.7715.95% 2.29%3,057.2614.08% 2.22% 1986年8月930.4616.36% 2.39%3,127.9016.31% 2.31% 1986年9月978.6218.32% 5.18%3,219.8618.40% 2.94% 1986年10月1,037.0623.58% 5.97%3,361.4322.83% 4.40% 1986年11月1,108.0222.79% 6.84%3,554.6525.24% 5.75% 1986年12月1,218.3623.34%9.96%3,856.0328.05%8.48% 1987年1月1,367.9930.21%12.28%3,955.2731.43% 2.57% 1987年2月1,199.8124.95%-12.29%3,748.0330.02%-5.24% 1987年3月1,142.6427.13%-4.76%3,725.9830.55%-0.59% 1987年4月1,134.5428.70%-0.71%3,726.4629.36%0.01% 1987年5月1,123.3929.86%-0.98%3,776.3629.20% 1.34% 1987年6月1,135.3827.79% 1.07%3,825.4327.91% 1.30% 1987年7月1,174.9129.29% 3.48%3,907.6927.82% 2.15% 1987年8月1,198.8628.85% 2.04%4,013.2128.30% 2.70% 1987年9月1,269.9229.77% 5.93%4,148.3028.83% 3.37% 1987年10月1,323.7027.64% 4.23%4,279.5827.31% 3.16% 1987年11月1,372.5623.88% 3.69%4,396.1823.67% 2.72% 1987年12月1,454.5919.39% 5.98%4,481.6716.22% 1.94% 1988年1月1,552.8213.51% 6.75%4,632.3117.12% 3.36% 1988年2月1,552.0229.36%-0.05%4,573.7322.03%-1.26% 1988年3月1,442.4826.24%-7.06%4,510.0721.04%-1.39% 1988年4月1,454.3428.19%0.82%4,664.6025.18% 3.43% 1988年5月1,466.8830.58%0.86%4,827.5427.84% 3.49% 1988年6月1,543.0935.91% 5.20%4,944.8629.26% 2.43% 1988年7月1,637.7139.39% 6.13%5,132.3531.34% 3.79% 1988年8月1,736.9844.89% 6.06%5,349.0433.29% 4.22% 1988年9月1,850.3245.70% 6.53%5,344.5928.84%-0.08% 1988年10月1,919.0644.98% 3.72%5,264.2823.01%-1.50% 1988年11月2,027.3447.71% 5.64%5,284.4320.21%0.38% 1988年12月2,134.0346.71% 5.26%5,490.1722.50% 3.89% 1989年1月2,454.9758.10%15.04%5,607.5521.05% 2.14% 1989年2月2,255.2145.31%-8.14%5,335.9716.67%-4.84% 1989年3月2,099.0745.52%-6.92%5,252.5116.46%-1.56% 1989年4月2,068.5842.23%-1.45%5,311.0013.86% 1.11% 1989年5月2,036.7838.85%-1.54%5,323.6010.28%0.24% 1989年6月2,081.0934.87% 2.18%5,268.81 6.55%-1.03% 1989年7月2,089.2527.57%0.39%5,262.66 2.54%-0.12%1989年8月2,080.2819.76%-0.43%5,293.77-1.03%0.59% 1989年9月2,082.4212.54%0.10%5,300.36-0.83%0.12% 1989年10月2,118.1410.37% 1.72%5,406.82 2.71% 2.01% 1989年11月2,201.068.57% 3.91%5,632.14 6.58% 4.17% 1989年12月2,344.029.84% 6.50%5,830.51 6.20% 3.52% 1990年1月2,624.60 6.91%11.97%6,028.467.51% 3.40% 1990年2月2,287.20 1.42%-12.86%5,661.44 6.10%-6.09% 1990年3月2,154.64 2.65%-5.80%5,655.657.68%-0.10% 1990年4月2,129.69 2.95%-1.16%5,746.548.20% 1.61% 1990年5月2,090.05 2.62%-1.86%5,782.388.62%0.62% 1990年6月2,096.200.73%0.29%5,805.0210.18%0.39% 1990年7月2,132.06 2.05% 1.71%5,920.5212.50% 1.99% 1990年8月2,178.77 4.73% 2.19%6,073.8414.74% 2.59% 1990年9月2,300.4410.47% 5.58%6,327.7619.38% 4.18% 1990年10月2,383.2312.52% 3.60%6,433.8018.99% 1.68% 1990年11月2,490.0313.13% 4.48%6,669.8618.42% 3.67% 1990年12月2,644.40- 6.20%6,950.70- 4.21% 1991年1月2,836.708.08%7.27%7,250.2120.27% 4.31% 1991年2月2,815.3623.09%-0.75%7,159.6026.46%-1.25% 1991年3月2,585.6120.00%-8.16%7,069.0724.99%-1.26% 1991年4月2,526.8118.65%-2.27%7,164.4724.67% 1.35% 1991年5月2,486.8518.99%-1.58%7,280.8825.91% 1.62% 1991年6月2,517.2520.09% 1.22%7,280.7625.42%0.00% 1991年7月2,581.1021.06% 2.54%7,462.4726.04% 2.50% 1991年8月2,632.0820.81% 1.98%7,669.9926.28% 2.78% 1991年9月2,730.0318.67% 3.72%7,972.0625.99% 3.94% 1991年10月2,879.3420.82% 5.47%8,243.3428.13% 3.40% 1991年11月3,002.5820.58% 4.28%8,549.0528.17% 3.71% 1991年12月3,177.8020.20% 5.84%8,633.3024.20%0.99% 1992年1月3,824.2434.81%20.34%9,231.1127.32% 6.92% 1992年2月3,274.8916.32%-14.36%8,810.4923.06%-4.56% 1992年3月3,117.1820.56%-4.82%8,872.6525.51%0.71% 1992年4月3,121.2023.52%0.13%9,194.5128.33% 3.63% 1992年5月3,111.1825.11%-0.32%9,459.6529.92% 2.88% 1992年6月3,155.9225.37% 1.44%9,666.6532.77% 2.19% 1992年7月3,278.6327.02% 3.89%10,157.2136.11% 5.07% 1992年8月3,387.5328.70% 3.32%10,520.7337.17% 3.58% 1992年9月3,559.3830.38% 5.07%10,556.3632.42%0.34% 1992年10月3,732.5929.63% 4.87%11,034.0533.85% 4.53% 1992年11月3,989.1032.86% 6.87%11,452.7833.97% 3.79% 1992年12月4,336.0036.40%8.70%11,731.5035.90% 2.43% 1993年1月5,021.9131.32%15.82%13,264.4043.69%13.07% 1993年2月4,639.3541.66%-7.62%13,230.3050.17%-0.26% 1993年3月4,557.9346.22%-1.75%13,444.0351.52% 1.62% 1993年4月4,704.5050.73% 3.22%13,952.1051.74% 3.78% 1993年5月4,745.8452.54%0.88%14,166.1049.75% 1.53% 1993年6月4,863.5654.11% 2.48%14,016.2745.00%-1.06%1993年7月4,908.3049.71%0.92%13,749.9635.37%-1.90% 1993年8月4,907.5944.87%-0.01%13,606.2929.33%-1.04% 1993年9月5,074.8242.58% 3.41%13,755.0030.30% 1.09% 1993年10月5,159.5638.23% 1.67%14,140.8828.16% 2.81% 1993年11月5,398.6035.33% 4.63%14,968.8430.70% 5.86% 1993年12月5,864.7035.26%8.63%16,280.4038.78%8.76% 1994年1月6,659.0332.60%13.54%15,800.5019.12%-2.95% 1994年2月6,305.1935.91%-5.31%15,434.5216.66%-2.32% 1994年3月5,834.6028.01%-7.46%15,508.7715.36%0.48% 1994年4月5,813.9923.58%-0.35%15,944.4814.28% 2.81% 1994年5月5,729.0020.72%-1.46%16,314.4315.17% 2.32% 1994年6月5,781.0018.86%0.91%16,543.0018.03% 1.40% 1994年7月5,970.0021.63% 3.27%16,950.9523.28% 2.47% 1994年8月6,084.0023.97% 1.91%17,503.1328.64% 3.26% 1994年9月6,413.0026.37% 5.41%17,826.4829.60% 1.85% 1994年10月6,555.0027.05% 2.21%18,240.6028.99% 2.32% 1994年11月6,867.0027.20% 4.76%18,678.1024.78% 2.40% 1994年12月7,288.6024.30% 6.14%20,540.7026.20%9.97% 1995年1月9,141.0037.27%25.42%20,856.6632.00% 1.54% 1995年2月7,765.0023.15%-15.05%20,018.5729.70%-4.02% 1995年3月7,271.0024.62%-6.36%19,835.7027.90%-0.91% 1995年4月7,268.0025.01%-0.04%19,994.3825.40%0.80% 1995年5月7,046.0022.99%-3.05%20,050.4322.90%0.28% 1995年6月7,004.0021.16%-0.60%20,050.1221.20%0.00% 1995年7月7,093.0018.81% 1.27%20,425.8920.50% 1.87% 1995年8月7,242.0019.03% 2.10%22,354.0027.71%9.44% 1995年9月7,369.0014.91% 1.75%22,500.0026.22%0.65% 1995年10月7,420.0613.20%0.69%22,886.0425.47% 1.72% 1995年11月7,733.0012.61% 4.22%23,428.0325.43% 2.37% 1995年12月7,885.308.20% 1.97%23,987.1016.80% 2.39% 1996年1月8,600.00-5.92%9.06%25,195.0020.80% 5.04% 1996年2月9,301.0019.78%8.15%25,255.6026.16%0.24% 1996年3月8,169.0012.35%-12.17%23,909.0020.54%-5.33% 1996年4月7,894.948.63%-3.35%24,145.0020.76%0.99% 1996年5月7,706.009.37%-2.39%24,463.0022.01% 1.32% 1996年6月7,666.009.45%-0.52%24,600.0022.69%0.56% 1996年7月7,809.3110.10% 1.87%25,078.0022.78% 1.94% 1996年8月8,093.3511.76% 3.64%25,729.4515.10% 2.60% 1996年9月8,409.0014.11% 3.90%26,230.0016.58% 1.95% 1996年10月8,405.0013.27%-0.05%26,798.2017.09% 2.17% 1996年11月8,705.0012.57% 3.57%27,422.0017.05% 2.33% 1996年12月8,802.0011.60% 1.11%28,514.8018.90% 3.99% 1997年1月11,493.0033.64%30.57%30,573.0021.35%7.22% 1997年2月10,080.008.38%-12.29%29,103.0015.23%-4.81% 1997年3月9,282.0013.62%-7.92%29,058.0021.54%-0.15% 1997年4月9,277.0017.51%-0.05%29,991.0024.21% 3.21% 1997年5月9,066.0017.65%-2.27%30,275.0023.76%0.95%1997年6月9,122.0018.99%0.62%31,074.0026.32% 2.64% 1997年7月9,127.0016.87%0.05%31,100.0024.01%0.08% 1997年8月9,327.0015.24% 2.19%31,594.9922.80% 1.59% 1997年9月9,426.0012.09% 1.06%32,245.0022.93% 2.06% 1997年10月9,489.0012.90%0.67%32,422.0020.99%0.55% 1997年11月9,784.5812.40% 3.11%32,909.0020.01% 1.50% 1997年12月10,177.6015.60% 4.02%34,826.3022.10% 5.83% 1998年1月13,108.4014.06%28.80%35,585.6016.40% 2.18% 1998年2月10,886.068.00%-16.95%33,395.0014.75%-6.16% 1998年3月10,201.049.90%-6.29%33,110.0013.94%-0.85% 1998年4月10,173.009.66%-0.27%33,360.0011.23%0.76% 1998年5月9,984.4010.13%-1.85%33,553.0010.83%0.58% 1998年6月9,720.44 6.56%-2.64%33,776.008.70%0.66% 1998年7月10,037.409.97% 3.26%34,356.0010.47% 1.72% 1998年8月10,129.078.60%0.91%35,050.0010.94% 2.02% 1998年9月10,528.0011.69% 3.94%36,501.0013.20% 4.14% 1998年10月10,501.3010.67%-0.25%36,786.7013.46%0.78% 1998年11月10,671.009.06% 1.62%37,414.0013.69% 1.71% 1998年12月11,204.2010.10% 5.00%38,953.7011.90% 4.12% 1999年1月11,997.00-8.48%7.08%39,011.009.63%0.15% 1999年2月12,784.0017.43% 6.56%38,749.0016.03%-0.67% 1999年3月11,342.0011.18%-11.28%38,054.0014.93%-1.79% 1999年4月11,225.0010.34%-1.03%38,053.0014.07%0.00% 1999年5月10,889.009.06%-2.99%38,004.0013.27%-0.13% 1999年6月10,881.0011.94%-0.07%38,822.0014.94% 2.15% 1999年7月11,199.0011.57% 2.92%38,991.0013.49%0.44% 1999年8月11,395.0012.50% 1.75%40,095.0014.39% 2.83% 1999年9月12,255.0016.40%7.55%41,914.0014.83% 4.54% 1999年10月12,154.0015.74%-0.82%42,265.0014.89%0.84% 1999年11月12,483.0016.98% 2.71%43,370.0015.92% 2.61% 1999年12月13,455.5020.10%7.79%45,837.3017.70% 5.69% 2000年1月16,093.9034.20%19.61%46,570.1019.40% 1.60% 2000年2月13,983.009.40%-13.12%44,679.2015.30%-4.06% 2000年3月13,235.4016.70%-5.35%45,158.4518.70% 1.07% 2000年4月13,675.5021.80% 3.33%46,319.0321.70% 2.57% 2000年5月13,075.4520.10%-4.39%46,490.2322.30%0.37% 2000年6月13,006.0419.50%-0.53%48,024.4023.70% 3.30% 2000年7月13,156.4717.50% 1.16%47,803.0922.60%-0.46% 2000年8月13,378.6817.40% 1.69%48,885.3821.90% 2.26% 2000年9月13,894.6913.40% 3.86%50,616.8920.80% 3.54% 2000年10月13,589.4511.80%-2.20%49,952.8418.20%-1.31% 2000年11月13,877.7011.20% 2.12%50,787.4917.10% 1.67% 2000年12月14,652.658.90% 5.58%53,147.1516.00% 4.65% 2001年1月17,018.98 5.80%16.15%54,406.2316.80% 2.37% 2001年2月14,910.39 6.60%-12.39%51,997.6816.40%-4.43% 2001年3月14,362.128.50%-3.68%53,033.3617.40% 1.99% 2001年4月14,622.99 6.90% 1.82%53,261.3215.00%0.43%2001年5月13,942.28 6.60%-4.66%52,542.9913.00%-1.35% 2001年6月13,943.447.20%0.01%55,187.3614.90% 5.03% 2001年7月14,071.627.00%0.92%53,502.8011.90%-3.05% 2001年8月14,370.137.40% 2.12%55,808.9214.20% 4.31% 2001年9月15,064.608.42% 4.83%56,824.0012.26% 1.82% 2001年10月14,484.61 6.60%-3.85%56,114.9012.30%-1.25% 2001年11月14,780.00 6.50% 2.04%56,579.6011.40%0.83% 2001年12月15,688.807.07% 6.15%59,871.5912.65% 5.82% 2002年1月16,725.89-1.70% 6.61%60,576.069.50% 1.18% 2002年2月16,641.5511.60%-0.50%58,702.8710.90%-3.09% 2002年3月15,544.638.20%-6.59%59,474.8310.10% 1.32% 2002年4月15,864.188.50% 2.06%60,461.3111.50% 1.66% 2002年5月15,243.079.60%-3.92%61,246.8614.60% 1.30% 2002年6月15,097.358.30%-0.96%63,144.0012.80% 3.10% 2002年7月15,357.669.10% 1.72%63,487.7817.00%0.54% 2002年8月15,712.619.30% 2.31%64,868.8314.60% 2.18% 2002年9月16,233.587.80% 3.32%66,799.7615.90% 2.98% 2002年10月16,014.6610.60%-1.35%67,100.2517.90%0.45% 2002年11月16,346.3910.60% 2.07%67,992.7818.50% 1.33% 2002年12月17,278.0310.13% 5.70%70,881.7916.82% 4.25% 2003年1月21,244.7327.00%22.96%72,405.6619.50% 2.15% 2003年2月17,937.177.80%-15.57%69,756.6418.80%-3.66% 2003年3月17,106.5010.10%-4.63%71,438.8220.10% 2.41% 2003年4月17,441.149.90% 1.96%71,321.2418.00%-0.16% 2003年5月17,115.0312.30%-1.87%72,777.8418.80% 2.04% 2003年6月16,956.8912.30%-0.92%75,923.2320.20% 4.32% 2003年7月17,362.1313.10% 2.39%76,152.7720.00%0.30% 2003年8月17,606.7612.10% 1.41%77,032.9818.80% 1.16% 2003年9月18,306.3612.80% 3.97%79,163.8818.50% 2.77% 2003年10月18,250.6714.00%-0.30%80,267.1019.60% 1.39% 2003年11月18,439.5612.80% 1.03%80,814.9318.90%0.68% 2003年12月19,745.9914.28%7.08%84,118.5718.67% 4.09% 2004年1月22,287.43 4.91%12.87%83,805.9015.74%-0.37% 2004年2月19,893.4410.91%-10.74%83,556.4319.78%-0.30% 2004年3月19,297.4312.81%-3.00%85,815.5720.12% 2.70% 2004年4月19,878.4013.97% 3.01%85,603.6420.03%-0.25% 2004年5月19,048.4311.30%-4.18%86,780.3719.24% 1.37% 2004年6月19,017.5812.15%-0.16%88,627.1416.73% 2.13% 2004年7月19,409.1011.79% 2.06%87,982.2315.53%-0.73% 2004年8月19,517.9410.85%0.56%89,125.3315.70% 1.30% 2004年9月20,524.1712.11% 5.16%90,439.0514.24% 1.47% 2004年10月20,078.2510.01%-2.17%90,782.4813.10%0.38% 2004年11月20,209.259.60%0.65%92,387.1314.32% 1.77% 2004年12月21,468.308.72% 6.23%95,970.8213.58% 3.88% 2005年1月24,015.417.75%11.86%97,079.0315.84% 1.15% 2005年2月22,667.9713.95%-5.61%92,814.9511.08%-4.39% 2005年3月21,238.9510.06%-6.30%94,743.1910.40% 2.08%2005年4月21,666.569.00% 2.01%94,593.7210.50%-0.16% 2005年5月20,811.599.26%-3.95%95,802.0110.40% 1.28% 2005年6月20,848.769.63%0.18%98,601.2511.25% 2.92% 2005年7月21,171.209.08% 1.55%97,674.1011.00%-0.94% 2005年8月21,351.569.39%0.85%99,377.7011.50% 1.74% 2005年9月22,272.928.52% 4.32%100,964.0011.64% 1.60% 2005年10月21,892.989.49%-1.71%101,751.9812.08%0.78% 2005年11月22,409.3910.89% 2.36%104,125.7812.71% 2.33% 2005年12月24,031.6711.94%7.24%107,278.7611.78% 3.03% 2006年1月29,310.3722.05%21.97%107,250.6810.63%-0.03% 2006年2月24,482.028.00%-16.47%104,357.0812.44%-2.70% 2006年3月23,472.0310.51%-4.13%106,737.0812.67% 2.28% 2006年4月24,155.7311.49% 2.91%106,389.1112.48%-0.33% 2006年5月23,465.3112.75%-2.86%109,219.2114.01% 2.66% 2006年6月23,469.0812.57%0.02%112,342.3613.94% 2.86% 2006年7月23,752.5912.19% 1.21%112,653.0415.34%0.28% 2006年9月25,687.3815.33% 6.21%116,814.1015.70% 1.71% 2006年10月24,964.1714.03%-2.82%118,359.9716.33% 1.32% 2006年11月25,527.2613.91% 2.26%121,644.9616.83% 2.78% 2006年12月27,072.6212.65% 6.05%126,035.1317.48% 3.61% 2007年1月27,949.13-4.64% 3.24%128,484.0619.80% 1.94% 2007年2月30,627.9325.10%9.58%126,258.0820.99%-1.73% 2007年3月27,387.9516.68%-10.58%127,881.3119.81% 1.29% 2007年4月27,813.8915.14% 1.56%127,678.3420.01%-0.16% 2007年5月26,727.9713.90%-3.90%130,275.8019.28% 2.03% 2007年6月26,881.1014.54%0.57%135,847.4120.92% 4.28% 2007年7月27,326.2615.05% 1.66%136,237.4320.94%0.29% 2007年8月27,822.3914.95% 1.82%140,993.3122.77% 3.49% 2007年9月29,030.5813.01% 4.34%142,591.5722.07% 1.13% 2007年10月28,317.7813.43%-2.46%144,649.3322.21% 1.44% 2007年11月28,987.9213.56% 2.37%148,009.8221.67% 2.32% 2007年12月30,375.2312.20% 4.79%152,560.0821.00% 3.07% 2008年1月36,673.1531.21%20.73%154,870.1620.54% 1.51% 2008年2月32,454.47 5.96%-11.50%150,177.8818.95%-3.03% 2008年3月30,433.0711.12%-6.23%150,867.4717.97%0.46% 2008年4月30,789.6110.70% 1.17%151,694.9119.05%0.55% 2008年5月30,169.3012.88%-2.01%153,344.7517.93% 1.09% 2008年6月30,181.3212.28%0.04%154,820.1514.19%0.96% 2008年7月30,687.1912.30% 1.68%154,992.4413.96%0.11% 2008年8月30,851.6210.89%0.54%156,889.9211.48% 1.22% 2008年9月31,724.889.28% 2.83%155,748.979.43%-0.73% 2008年10月31,317.8410.59%-1.28%157,194.368.85%0.93% 2008年11月31,607.349.04%0.92%157,826.61 6.80%0.40% 2008年12月34,218.9612.65%8.26%166,217.139.06% 5.32% 2009年1月41,082.3712.02%20.06%165,214.97 6.68%-0.60% 2009年2月35,141.648.28%-14.46%166,149.6010.87%0.57% 2009年3月33,746.4210.88%-3.97%176,541.1317.04% 6.25%2009年4月34,257.2711.26% 1.51%178,213.5717.48%0.95% 2009年5月33,559.5211.24%-2.04%182,025.5818.69% 2.14% 2009年6月33,640.9811.46%0.24%193,138.1524.79% 6.10% 2009年7月34,239.3011.59% 1.78%195,889.2626.37% 1.42% 2009年8月34,406.6211.52%0.49%200,394.8327.72% 2.30% 2009年9月36,787.8915.96% 6.92%201,708.1429.51%0.66% 2009年10月35,730.2314.09%-2.88%207,545.7432.03% 2.89% 2009年11月36,343.8614.99% 1.72%212,493.2034.63% 2.38% 2009年12月38,245.9711.77% 5.23%220,001.5132.35% 3.53% 2010年1月40,758.58-0.79% 6.57%229,588.9838.96% 4.36% 2010年2月42,865.7921.98% 5.17%224,286.9534.99%-2.31% 2010年3月39,080.5815.81%-8.83%229,397.9329.94% 2.28% 2010年4月39,657.5415.76% 1.48%233,909.7631.25% 1.97% 2010年5月38,652.9715.20%-2.53%236,497.8829.90% 1.11% 2010年6月38,904.8515.65%0.65%240,580.0024.56% 1.73% 2010年7月39,543.1615.50% 1.64%240,664.0722.90%0.03% 2010年8月39,922.7616.00%0.96%244,340.6421.90% 1.53% 2010年9月41,854.4113.78% 4.84%243,821.9020.87%-0.21% 2010年10月41,600.0016.60%-0.61%253,300.0022.10% 3.89% 2010年11月42,252.1616.30% 1.45%259,420.3022.10% 2.41% 2010年12月44,628.1716.69% 5.62%266,621.3021.19% 2.78% 2011年1月58,064.0442.50%30.11%261,765.1013.60%-1.82% 2011年2月47,270.3410.30%-18.59%259,200.6014.50%-0.98% 2011年3月44,845.3214.78%-5.13%266,255.6015.01% 2.72% 2011年4月45,489.1114.70% 1.44%266,767.0012.90%0.19% 2011年5月44,602.93--1.95%269,289.70-0.95% 2011年6月44,477.8014.40%-0.28%274,662.6013.10% 2.00% 2011年7月45,183.1014.30% 1.59%270,545.6511.60%-1.50% 2011年8月45,775.2914.70% 1.31%273,393.7711.20% 1.05% 2011年9月47,145.2912.64% 2.99%267,193.169.59%-2.27% 2011年10月46,579.3911.97%-1.20%276,552.679.18% 3.50% 2011年11月47,317.2611.99% 1.58%281,416.378.48% 1.76% 2011年12月50,748.4613.71%7.25%289,847.708.71% 3.00% 2012年1月59,820.72 3.03%17.88%270,010.40 3.15%-6.84% 2012年2月51,448.788.84%-14.00%270,312.11 4.29%0.11% 2012年3月49,595.7410.59%-3.60%277,998.11 4.41% 2.84% 2012年4月50,199.3210.35% 1.22%274,983.82 3.08%-1.08% 2012年5月49,039.729.95%-2.31%278,656.31 3.48% 1.34% 2012年6月49,284.6410.81%0.50%287,526.17 4.68% 3.18% 2012年7月49,705.8510.01%0.85%283,090.68 4.64%-1.54% 2012年8月50,235.069.74% 1.06%285,739.27 4.52%0.94% 2012年9月53,400.0013.27% 6.30%286,800.007.34%0.37% 2012年10月2012年11月2012年12月2013年1月M2(货币与准货币)数量同比环比60,750.5029.50%58,401.00-3.87% 63,778.009.21% 64,511.00 1.15% 65,723.00 1.88% 66,880.00 1.76% 68,132.00 1.87% 69,346.00 1.78% 72,309.00 4.27% 69,643.00-3.69% 73,152.20 5.04% 74,142.00 1.35% 76,094.9025.30% 2.63% 78,648.0034.67% 3.36% 78,998.0023.86%0.45% 79,889.0023.84% 1.13% 80,818.0022.97% 1.16% 81,151.0021.34%0.41%82,789.0021.51% 2.02% 83,460.0020.35%0.81% 84,746.0017.20% 1.54% 85,892.0023.33% 1.35% 86,644.0018.44%0.88% 87,590.0018.14% 1.09% 90,995.3019.60% 3.89% 92,211.4017.25% 1.34% 92,024.0016.49%-0.20% 92,015.0015.18%-0.01% 92,662.0014.66%0.70% 93,936.0015.75% 1.37% 94,658.0014.34%0.77% 96,314.0015.40% 1.75% 97,299.0014.81% 1.02% 99,795.0016.19% 2.57% 100,875.2016.42% 1.08% 102,229.0016.71% 1.34% 104,498.5014.80% 2.22% 105,500.0014.41%0.96% 107,778.0017.12% 2.16% 108,438.0017.85%0.61% 109,218.0017.87%0.72% 110,061.0017.17%0.77% 111,363.0017.65% 1.18% 111,414.0015.68%0.05% 112,827.0015.96% 1.27% 115,079.0015.32% 2.00% 115,390.0014.39%0.27% 116,559.0014.02% 1.01% 119,897.9014.70% 2.86% 121,220.4014.90% 1.10% 121,583.4012.80%0.30% 122,606.8213.00%0.84% 124,121.8713.70% 1.24% 124,053.2512.70%-0.06% 126,605.3313.70% 2.06% 126,323.9213.40%-0.22% 127,790.3013.30% 1.16% 130,473.8413.40% 2.10% 129,522.4412.30%-0.73% 130,994.0712.40% 1.14% 134,610.2612.30% 2.76% 137,543.6313.50% 2.18% 136,210.1712.00%-0.97% 138,744.4613.20% 1.86% 139,949.8512.80%0.87%139,015.8412.10%-0.67% 147,809.6714.30% 6.33% 149,228.7313.50%0.96% 149,941.7613.60%0.48% 151,822.6016.36% 1.25% 151,497.2512.90%-0.21% 154,088.3017.63% 1.71% 158,301.9217.60% 2.73% 159,639.2713.10%0.84% 160,935.5913.00%0.81% 164,064.5714.40% 1.94% 164,570.5614.10%0.31% 166,023.0014.00%0.88% 169,601.2414.70% 2.16% 170,851.1414.40%0.74% 173,250.9215.50% 1.40% 176,985.2116.50% 2.16% 177,294.1517.00%0.17% 179,736.2616.60% 1.38% 185,006.9716.80% 2.93% 190,545.0519.30% 2.99% 190,108.4118.10%-0.23% 194,487.3018.50% 2.30% 196,130.1319.20%0.84% 199,505.1920.20% 1.72% 204,907.4220.80% 2.71% 206,193.0720.70%0.63% 210,591.9021.60% 2.13% 213,567.1320.70% 1.41% 214,469.3621.00%0.42% 216,351.7320.40%0.88% 221,222.8219.58% 2.25% 225,101.9318.14% 1.75% 227,050.7219.43%0.87% 231,654.6019.11% 2.03% 233,627.8619.12%0.85% 234,842.4017.71%0.52% 238,427.4916.36% 1.53% 238,126.9715.49%-0.13% 239,729.1913.84%0.67% 243,756.8814.14% 1.68% 243,740.3213.65%-0.01% 247,135.5814.23% 1.39% 253,207.7014.67% 2.46% 257,708.4714.50% 1.78% 259,357.2914.23%0.64% 264,588.9414.22% 2.02%266,992.6614.28%0.91% 269,240.4914.64%0.84% 275,785.5315.67% 2.43% 276,966.2816.30%0.43% 281,288.2217.34% 1.56% 287,438.2717.92% 2.19% 287,591.6117.99%0.05% 292,350.3918.30% 1.65% 298,755.6717.57% 2.19% 303,571.6519.21% 1.61% 304,516.2718.82%0.31% 310,490.6518.76% 1.96% 313,702.3418.92% 1.03% 316,709.8019.05%0.96% 322,756.3518.43% 1.91% 324,010.7618.40%0.39% 331,865.3616.83% 1.21% 332,747.1817.08%0.27% 337,504.1616.80% 1.43% 345,603.5916.94% 2.40% 351,498.7715.79% 1.71% 358,659.2517.78% 2.04% 364,093.6617.27% 1.52% 367,326.4617.09%0.89% 369,718.1516.74%0.65% 377,832.1517.06% 2.19% 383,884.8818.48% 1.60% 387,205.1518.09%0.86% 393,098.9118.45% 1.52% 394,204.1718.47%0.28% 399,757.9118.45% 1.41% 403,442.2116.70%0.92% 417,818.6718.88% 3.56% 421,037.8417.39%0.77% 423,054.5316.19%0.48% 429,313.7216.94% 1.48% 436,221.6018.07% 1.61% 443,141.0217.37% 1.59% 446,362.1716.35%0.73% 448,846.6816.00%0.56% 452,898.7015.29%0.90% 453,133.3215.02%0.05% 458,644.6514.80% 1.22% 475,166.6017.82% 3.60% 496,136.6418.79% 4.41% 506,708.0820.48% 2.13% 530,626.7125.51% 4.72%540,481.2125.95% 1.86% 548,263.5125.74% 1.44% 568,916.2028.46% 3.77% 573,102.8528.42%0.74% 576,698.9528.53%0.63% 585,405.3429.31% 1.51% 586,643.2929.42%0.21% 594,604.7229.74% 1.36% 606,225.0127.68% 1.95% 625,609.2925.98% 3.20% 636,072.2625.52% 1.67% 649,947.4622.50% 2.18% 656,561.2221.48% 1.02% 663,351.3721.00% 1.03% 673,921.7218.46% 1.59% 674,051.4817.60%0.02% 687,506.9219.20% 2.00% 696,471.5018.96% 1.30% 699,800.0019.30%0.48% 710,339.0019.50% 1.51% 725,774.1019.72% 2.17% 733,884.9017.20% 1.11% 736,130.9015.70%0.31% 758,131.0016.63% 2.99% 757,384.6015.30%-0.10% 763,409.30-0.80% 780,820.9015.90% 2.28% 772,923.6514.70%-1.01% 780,852.3013.50% 1.03% 787,406.2013.06%0.84% 816,829.2516.72% 3.74% 825,493.9416.21% 1.06% 851,590.9017.34% 3.16% 855,898.8916.63%0.51% 867,171.4217.80% 1.32% 895,565.5018.13% 3.27% 889,604.0417.46%-0.67% 900,048.7717.90% 1.17% 924,991.2018.46% 2.77% 919,072.4018.91%-0.64% 924,894.5918.45%0.63% 943,700.0019.85% 2.03%。

2009中国宏观经济数据及评论包括CPI PPI GDP和利率等

更多信息请点击:/zt/2010/2009data//special/002543VU/2009shuju.html /shuju//focus/sj_2009/评论/hgjj/这些网页里面有09提所有的宏观经济数据及调控政策如是没有连网,我把这些页面下载下来了,文件夹里面也有这个,你注意看下。

经济观察:CPI温和上扬有效管理通胀预期以利民生国家统计局21日公布的数据显示,中国居民消费价格指数(CPI)继去年11月由负转正后,12月继续温和上行,同比上涨1.9%。

工业品出厂价格(PPI)也同比上涨1.7%。

国家统计局局长马建堂21日在国务院新闻办发布会上说,“CPI由负转正警醒我们高度关注物价走势。

鉴于总供求的大格局和粮食连续丰收,今年的物价应当是温和可控的。

”此间经济专家在接受记者采访时也表示,目前中国尚不存在通货膨胀,但管理好通胀预期有利于民众生活和经济健康运行。

2009年2月份到10月份,中国的CPI连续9个月负增长。

由于中国经济形势回升向好,从7月份开始CPI呈现同比跌幅逐步收窄之势,物价延续平稳回升态势。

交通银行金融研究中心研究员熊鹏告诉记者,CPI降幅收窄并由负转正主要是因为中国宏观经济环境回暖带动总需求回升,此外11月份以来的低温、雨雪天气也带动了食品价格上涨,天气因素对食品价格的影响预计将会延续至3月份。

“当前物价拐点已过,上涨压力日渐显现,未来食品价格上涨以及输入型通胀压力等因素叠加可能会推动通胀预期持续上升,建议管理层未雨绸缪,加强通胀预期管理。

”熊鹏说。

专家指出,在经济复苏过程中,价格的温和上涨能够促进就业和企业投资,民众收入也会相对提高,从而增加消费,带动经济新一轮增长,但是物价过快上涨将会影响民众的日常生活。

交通银行金融研究中心预计,如果没有其他突发性因素,2010年全年CPI同比涨幅会在3%-4%之间,属于温和上涨。

“一方面,经济继续复苏支持物价回升;另一方面,随着春节临近,食品价格将出现季节性回升。