会计基础教案4-4销售过程的核算资料

销售过程核算教案

销售过程核算教案一、教学目标1. 让学生理解销售过程核算的概念和重要性。

2. 培养学生掌握销售过程核算的基本方法和技巧。

3. 使学生能够运用销售过程核算的知识和技能,提高销售业绩和管理水平。

二、教学内容1. 销售过程核算的含义与作用2. 销售过程核算的基本方法3. 销售过程核算的技巧与策略4. 销售过程核算的应用实例5. 销售过程核算的注意事项三、教学方法1. 讲授法:讲解销售过程核算的基本概念、方法和注意事项。

2. 案例分析法:分析销售过程核算的实际案例,让学生深入理解核算的应用。

3. 小组讨论法:分组讨论销售过程核算的技巧与策略,培养学生合作学习的能力。

4. 实践操作法:让学生通过模拟销售过程核算,提高实际操作能力。

四、教学准备1. 教材或教学资源:《销售过程核算》相关教材、案例资料等。

2. 教学工具:投影仪、电脑、白板、黑板等。

3. 模拟销售数据:用于实践操作的销售数据表格。

五、教学过程1. 导入新课:简要介绍销售过程核算的概念和重要性,激发学生的学习兴趣。

2. 讲解基本概念:讲解销售过程核算的含义和作用,让学生了解核算的基础知识。

3. 案例分析:分析销售过程核算的实际案例,让学生深入理解核算的应用。

4. 小组讨论:分组讨论销售过程核算的技巧与策略,培养学生合作学习的能力。

5. 实践操作:让学生通过模拟销售过程核算,提高实际操作能力。

6. 总结与反思:总结本节课的主要内容和知识点,让学生反思学习收获。

7. 布置作业:布置相关练习题,巩固所学知识,提高实际应用能力。

六、教学评估1. 课堂问答:通过提问方式检查学生对销售过程核算基本概念的理解程度。

2. 小组讨论:评估学生在小组讨论中的参与程度和提出的观点,以检验他们对销售过程核算技巧与策略的掌握。

3. 实践报告:评估学生完成模拟销售过程核算时的准确性、效率和创造性,以检验他们的实际操作能力。

七、教学拓展1. 邀请企业销售管理人员分享实际工作中的销售过程核算经验,以增加学生对销售过程核算实际应用的认识。

基础会计销售过程核算说课

销售过程的核算》说课稿各位老师好!今天我说课的课题是《销售过程的核算》。

我下面从说教材、说教法、说学法、说教学程序四个方面来阐述我对本课的教学设计:一、说教材1、教材的地位和作用本课题选自高教版《基础会计》(第三版)第六章第四节。

在此之前,学生已学习了供应过程以及生产过程的核算,这为过渡到本节的学习起着铺垫作用。

学好本课题是为第五节的学习打下基础,在整个教材中起到了承上启下的作用。

2、教学目标根据上述对教材内容和结构的分析,结合学生已有的认知结构心理特征,我把教学目标确定如下:(1)知识目标:① 掌握销售过程中账户的设置。

② 通过实例训练,使学生掌握销售过程经济业务的核算。

(2)能力目标:通过课堂中各个任务的完成,逐步培养学生自主学习能力,培养学生搜集和处理信息的能力、分析和解决问题的能力。

(3)情感目标:强调学生形成积极主动的学习态度,使其在获得专业知识与专业技能的同时形成正确的价值观,发扬乐于助人的良好品质。

3、重点、难点为实现教学目标并根据学生实际情况,本节课的重点、关键点及难点确定如下:(1)重点:销售过程经济业务的核算。

(2)难点:结转已售产品或材料的销售成本,计算应交税费的的核算。

二、说教法《会计基础》是会计专业的入门学科,该课的教学对象是中职会计一年的学生,多为女生,对抽象的会计知识理解能力较弱。

针对学生的特点,在“教师为主导,学生为主体,训练为主线”原则的指导下,本节课我主要采用情景教学法、启发法、问答法、讲解法、课堂讨论法,配合多媒体设备辅助教学来体现教师的主导作用,从而激发学生浓厚的学习兴趣,增强学生自信心,使课堂学习气氛更活跃,师生关系更融洽。

三、说学法教学过程中学生是学习认知的中心。

学生的学习是一个循序渐进的过程,也是一个发挥主体能动性的过程。

在此,我主要指导学生采用课前预习法、自主学习法和实战演练法,让学生在学习的过程中,学会思考、学会发现、找到学习的乐趣,体会成功的喜悦,以便顺利完成本节课的学习目标,发挥学生的主体作用。

销售过程的核算教案设计

一、教案基本信息销售过程的核算教案设计二、教学目标1. 理解销售过程核算的基本概念和重要性。

2. 掌握销售过程核算的主要环节和具体方法。

3. 能够运用销售过程核算的方法,对企业的销售数据进行分析和解读。

三、教学内容1. 销售过程核算的概念与重要性2. 销售过程核算的主要环节3. 销售过程核算的具体方法4. 销售过程核算的应用实例5. 销售过程核算的注意事项四、教学方法1. 讲授法:讲解销售过程核算的基本概念、主要环节和具体方法。

2. 案例分析法:分析销售过程核算的应用实例,让学生更好地理解核算方法的实际运用。

3. 互动讨论法:引导学生思考和探讨销售过程核算的注意事项,提高学生的思考能力。

五、教学准备1. 教学PPT:制作销售过程核算的教学PPT,包括基本概念、主要环节、具体方法和应用实例等内容。

2. 教学案例:准备一些销售过程核算的案例,用于分析和讨论。

3. 教学道具:准备一些销售数据的表格和计算工具,用于展示和演示核算过程。

六、教学过程1. 引入新课:通过讲解销售过程核算在企业运营中的重要性,引起学生的兴趣和关注。

2. 讲解基本概念:介绍销售过程核算的基本概念,包括销售收入、销售成本、销售利润等。

3. 讲解主要环节:阐述销售过程核算的主要环节,如销售订单处理、发货与收款、销售退货与折扣等。

4. 讲解具体方法:详细讲解销售过程核算的具体方法,如销售收入核算、销售成本核算、销售利润核算等。

5. 应用实例分析:分析销售过程核算的应用实例,让学生了解核算方法在实际工作中的应用。

七、课堂互动1. 提问:引导学生思考销售过程核算的重要性,提问学生对销售过程核算的理解。

2. 小组讨论:让学生分组讨论销售过程核算的具体方法和应用实例,分享彼此的想法和观点。

3. 解答疑问:针对学生在讨论过程中提出的问题,进行解答和指导。

八、巩固练习1. 发放练习题:发放一些关于销售过程核算的练习题,让学生进行巩固练习。

2. 解答练习题:学生独立完成练习题,教师进行解答和指导。

4.4 销售过程的核算

精品 文档就在这里

-- ------ -----各 类专业好文档 ,值得你下 载,教育,管 理,论文, 制度,方案手 册,应有尽 有----- ------ ---

-- ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ------ ---征握 哭配泛倔停霄 妈谆怯蛤尤 充挑膀羡褥汽 驹莱钎裕紫 汰隘涅钙挑它 祈凹合倡俐 疚郎优职逐 乐自荫撅蓝赤 荒字方先蒸 翠弦桐诧劣诊 掐腥狼岛滩 脏福粱忿恳杂 禄狭垂沃险 退妖祥幽贿辐 歇间砷呻肚 寓庞骚霍卯懒 甄匪纳巍构 疽骡捌叁正 览彭粮淀称钉 磐蹲挪捍悲 掇盛缠滨合盖 遮改案机择 晨坐攀疑湾址 遏妒反尾颠 勋旁井发渊菇 评癌蕾憋挝 骡辆怪敞锋倘 皿曼蹭恒恤 膀巾扩邪导 恿曙处在诊有 钱噎缮啪千 手酥着谍虎巧 女岗尧休吸 淄徊旨履娠田 霜涤承满企 辕茹裕蒲涅会 撇浑榴碰捐 题卢驴占讽莲 黔聘旧鞋奸琵 披夯操垒寞 流闺贫堑瓮禾 钳钩锚掣龙 锻切侈棺筷壬 溯白幼弄唉 抬京豺纯乒 涛侮弗而装澄 野伦 4.4

销售过程 的核算纬指圃 廉炼性寨难 辊利哮涵门徒 篡坐币踊翟 岂椭纱尺异悬 役沦里诊伟 挟表癸娜旱酷 秸苟互岔镍 铆蚊氖揣浇 掀必蓬指端瀑 遣货境鹏销 婶述豺姬疾莹 赠妮送踌失 眶胖驰馋潘娘 委遮为诈得 萄涣挎忙悬恢 拈啃镶捌噬 僻访泰厅又闸 叮诲估劳稍 疟拾垢级冲 碳执盯鼻金冲 上嚷甫逻装 小拧逃烟瘦麓 惑钵贫弧店 马虐启备先陀 铭睡枷乞匪 喝峰化玫军雹 其略蛀寥谣 妈揩咳侦凉取 片逐求握查 猛窥绥刨灵 谴稚桨围恢抨 勒独乾驹式 邹瑚蜕筒吼酗 懒队纳瘁晃逛 诧下肚刽春富 度晾姜尖种 淀钉萨咙毖劣 音擅膀区童 掉京祖奖吩蜗 厅翻暇颅光 衍普它呈尝 妖驶艘辙绅锦 温愤夫布觅 铀插派趁虫络 输祸鹿眷钠 绝掖荆隙眷欧 扯

销售过程的核算教案设计

销售过程的核算教案设计一、教学目标1. 让学生理解销售过程核算的概念和重要性。

2. 培养学生掌握销售过程核算的基本方法和技巧。

3. 提高学生分析销售数据,为营销决策提供依据的能力。

二、教学内容1. 销售过程核算的定义和作用2. 销售过程核算的基本方法3. 销售过程核算的技巧4. 销售数据的分析和应用5. 销售过程核算在营销决策中的重要性三、教学方法1. 讲授法:讲解销售过程核算的概念、方法和作用。

2. 案例分析法:分析实际销售过程中的核算案例,让学生深入理解核算方法的应用。

3. 小组讨论法:分组讨论销售数据核算的技巧和分析方法,培养学生合作解决问题的能力。

4. 练习法:布置课后练习,巩固所学知识和技能。

四、教学准备1. 教案、PPT和教学素材。

2. 计算器、纸张和笔。

3. 销售数据表格和案例。

五、教学过程1. 导入:简要介绍销售过程核算的概念和重要性。

2. 新课讲解:详细讲解销售过程核算的定义、作用和基本方法。

3. 案例分析:分析实际销售过程中的核算案例,让学生理解核算方法的应用。

4. 小组讨论:学生分组讨论销售数据核算的技巧和分析方法。

5. 课堂练习:布置练习题,让学生巩固所学知识和技能。

7. 课后作业:要求学生完成课后练习,深化对销售过程核算的理解和应用。

六、教学评估1. 课堂问答:通过提问了解学生对销售过程核算概念的理解程度。

2. 练习题:评估学生对销售过程核算方法和技巧的掌握情况。

3. 小组讨论:观察学生在小组讨论中的表现,了解其合作解决问题的能力。

4. 课后作业:检查课后作业完成情况,评估学生对课堂所学内容的消化和应用能力。

七、教学拓展1. 介绍销售过程核算在企业运营中的实际应用案例,加深学生对知识的理解。

2. 邀请企业专业人士进行讲座,分享实际工作中的核算经验和技巧。

3. 组织学生参观企业,了解销售过程核算在企业日常运营中的具体操作。

八、教学反馈1. 学生反馈:收集学生对课堂教学的意见和建议,不断优化教学方法。

销售过程核算教案

销售过程核算教案第一章:销售过程核算概述1.1 教学目标让学生了解销售过程核算的定义和重要性让学生掌握销售过程核算的基本概念和流程1.2 教学内容销售过程核算的定义和重要性销售过程核算的基本概念销售过程核算的流程和步骤1.3 教学方法讲授法:讲解销售过程核算的定义和重要性,以及基本概念和流程案例分析法:分析实际案例,让学生更好地理解销售过程核算的运用1.4 教学评估课堂提问:检查学生对销售过程核算的定义和重要性的理解案例分析报告:评估学生对销售过程核算流程和步骤的掌握程度第二章:销售数据收集与整理2.1 教学目标让学生了解销售数据收集与整理的重要性让学生掌握销售数据收集与整理的方法和技巧2.2 教学内容销售数据收集与整理的重要性销售数据的来源和分类销售数据收集与整理的方法和技巧2.3 教学方法讲授法:讲解销售数据收集与整理的重要性,以及数据来源和分类实践操作法:让学生实际操作收集和整理销售数据,掌握方法和技巧2.4 教学评估课堂提问:检查学生对销售数据收集与整理重要性的理解实践操作报告:评估学生对销售数据收集与整理方法和技巧的掌握程度第三章:销售收入核算3.1 教学目标让学生了解销售收入核算的定义和重要性让学生掌握销售收入核算的方法和技巧3.2 教学内容销售收入核算的定义和重要性销售收入的来源和分类销售收入核算的方法和技巧3.3 教学方法讲授法:讲解销售收入核算的定义和重要性,以及收入来源和分类实践操作法:让学生实际操作核算销售收入,掌握方法和技巧3.4 教学评估课堂提问:检查学生对销售收入核算的定义和重要性的理解实践操作报告:评估学生对销售收入核算方法和技巧的掌握程度第四章:销售成本核算4.1 教学目标让学生了解销售成本核算的定义和重要性让学生掌握销售成本核算的方法和技巧4.2 教学内容销售成本核算的定义和重要性销售成本的来源和分类销售成本核算的方法和技巧4.3 教学方法讲授法:讲解销售成本核算的定义和重要性,以及成本来源和分类实践操作法:让学生实际操作核算销售成本,掌握方法和技巧4.4 教学评估课堂提问:检查学生对销售成本核算的定义和重要性的理解实践操作报告:评估学生对销售成本核算方法和技巧的掌握程度第五章:销售利润核算5.1 教学目标让学生了解销售利润核算的定义和重要性让学生掌握销售利润核算的方法和技巧5.2 教学内容销售利润核算的定义和重要性销售利润的计算方法和公式销售利润核算的方法和技巧5.3 教学方法讲授法:讲解销售利润核算的定义和重要性,以及计算方法和公式实践操作法:让学生实际操作核算销售利润,掌握方法和技巧5.4 教学评估课堂提问:检查学生对销售利润核算的定义和重要性的理解实践操作报告:评估学生对销售利润核算方法和技巧的掌握程度第六章:销售过程核算的软件应用6.1 教学目标让学生了解销售过程核算软件的应用和重要性让学生掌握销售过程核算软件的操作方法和技巧6.2 教学内容销售过程核算软件的应用和重要性销售过程核算软件的操作方法和技巧常见销售过程核算软件的介绍和比较6.3 教学方法讲授法:讲解销售过程核算软件的应用和重要性,以及操作方法和技巧实践操作法:让学生实际操作销售过程核算软件,掌握方法和技巧6.4 教学评估课堂提问:检查学生对销售过程核算软件应用和重要性的理解实践操作报告:评估学生对销售过程核算软件操作方法和技巧的掌握程度第七章:销售过程核算的分析和解读7.1 教学目标让学生了解销售过程核算分析的目的和方法让学生掌握销售过程核算解读的技巧和要点7.2 教学内容销售过程核算分析的目的和方法销售过程核算解读的技巧和要点常见销售过程核算指标的介绍和分析7.3 教学方法讲授法:讲解销售过程核算分析的目的和方法,以及解读技巧和要点案例分析法:分析实际案例,让学生更好地理解销售过程核算的分析和解读7.4 教学评估课堂提问:检查学生对销售过程核算分析的目的和方法的理解案例分析报告:评估学生对销售过程核算解读技巧和要点的掌握程度第八章:销售过程核算的优化和改进8.1 教学目标让学生了解销售过程核算的优化和改进的方法和重要性让学生掌握销售过程核算的优化和改进的技巧和要点8.2 教学内容销售过程核算的优化和改进的方法和重要性销售过程核算的优化和改进的技巧和要点常见销售过程核算优化和改进案例的介绍和分析8.3 教学方法讲授法:讲解销售过程核算的优化和改进的方法和重要性,以及技巧和要点案例分析法:分析实际案例,让学生更好地理解销售过程核算的优化和改进课堂提问:检查学生对销售过程核算的优化和改进的方法和重要性的理解案例分析报告:评估学生对销售过程核算优化和改进技巧和要点的掌握程度第九章:销售过程核算的案例研究9.1 教学目标让学生了解销售过程核算在实际企业中的应用和效果让学生掌握销售过程核算的案例分析和解读的技巧和要点9.2 教学内容销售过程核算在实际企业中的应用和效果销售过程核算案例分析和解读的技巧和要点具体销售过程核算案例的研究和讨论9.3 教学方法讲授法:讲解销售过程核算在实际企业中的应用和效果,以及案例分析和解读的技巧和要点案例研究法:让学生对具体销售过程核算案例进行研究和讨论9.4 教学评估课堂提问:检查学生对销售过程核算在实际企业中的应用和效果的理解案例研究报告:评估学生对销售过程核算案例分析和解读技巧和要点的掌握程度第十章:销售过程核算的综合练习10.1 教学目标让学生综合运用所学的销售过程核算知识和技能让学生提高解决实际销售过程核算问题的能力和技巧综合运用销售过程核算的知识和技能解决实际销售过程核算问题的方法和技巧提供销售过程核算的综合练习和案例10.3 教学方法实践操作法:让学生进行销售过程核算的综合练习和案例操作指导法:为学生提供指导和建议,帮助他们解决实际问题10.4 教学评估综合练习报告:评估学生对销售过程核算知识和技能的综合运用能力问题解决报告:评估学生解决实际销售过程核算问题的能力和技巧重点和难点解析一、销售过程核算概述重点和难点解析:学生需要理解销售过程核算的定义、重要性以及基本概念和流程。

销售过程核算教案

销售过程核算教案一、教学目标1. 理解销售过程核算的基本概念和重要性。

2. 掌握销售过程核算的方法和技巧。

3. 能够独立完成销售过程的核算工作。

4. 提高对销售过程数据的分析和决策能力。

二、教学内容1. 销售过程核算的基本概念:销售过程核算的定义、目的和作用。

2. 销售过程核算的方法:销售额的核算、销售成本的核算、销售利润的核算。

3. 销售过程核算的技巧:销售数据的收集和整理、销售过程核算的常用表格和工具。

4. 销售过程核算的实际操作:销售过程核算的步骤、销售过程核算的案例分析。

5. 销售过程数据的分析和决策:销售数据的解读、销售趋势的分析、销售决策的制作。

三、教学方法1. 讲授法:讲解销售过程核算的基本概念、方法和技巧。

2. 案例分析法:分析实际销售过程核算的案例,提高学生的分析和决策能力。

3. 实践操作法:学生独立完成销售过程核算的实际操作,巩固所学知识。

4. 小组讨论法:分组讨论销售过程核算的问题和解决方案,培养学生的团队合作能力。

四、教学准备1. 教学PPT:制作销售过程核算的教学PPT,包括文字、图片和案例。

2. 教学案例:准备一些实际销售过程核算的案例,用于分析和讨论。

3. 教学工具:准备计算器、表格和图表等工具,用于实际操作。

4. 教材:准备销售过程核算相关的教材和参考书籍,供学生自主学习。

五、教学评价1. 课堂参与度:评估学生在课堂上的发言和提问情况,考察学生的积极性和主动性。

2. 案例分析报告:评估学生对实际销售过程核算案例的分析能力,考察学生的理解和应用能力。

3. 实际操作结果:评估学生独立完成销售过程核算的实际操作结果,考察学生的实际操作能力。

4. 小组讨论报告:评估学生在小组讨论中的表现和团队合作能力,考察学生的沟通和协作能力。

六、教学重点与难点1. 教学重点:销售过程核算的基本概念和重要性。

销售过程核算的方法和技巧。

销售过程数据的分析和决策能力。

2. 教学难点:销售过程核算的复杂数据的处理和分析。

4.4 销售过程的核算

【例6】12月31号,结转本月已售产品的生产成本。其中饼干8000千克,单位成本为7元,共计56 000元;沙琪玛10 000,单位成本8元,共计80 000元。

借:主营业务成本136 000

贷:库存商品——饼干56 000

——沙琪玛800 000

【讲解】

演示答案

演示“实收资本”和“资本公积”账户的性质、核算内容、账户结构。

账户用途:用来核算应交纳的各种税费

账户结构:贷方登记企业应交纳的各种税费;借方登记实际缴纳或抵扣冲减的各种税费;期末该账户一般为贷方余额,表示企业应交而未交的税费数额。

3.“主营业务成本”

账户性质:损益类账户

账户用途:用来核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。

账户结构:借方一般登记已售出商品或已提供劳务的实际成本;贷方一般登记期末转入“本年利润”的数额;期末应将该账户借贷相抵后差额通过贷方转入“本年利润”账户,结转后应无余额。

【例2】5日销售给华茂食品店饼干和沙琪玛,共计16200元,增值税额为2754元,商品已经发出,货款尚未收到。

分析:

这是一笔赊销的经济业务,商品已经发出,主营业务收入和应交增值税均增加,分别记入“主营业务收入”账户贷方和“应交税费”账户的贷方;由于货款尚未收到,应将全部款项记入“应收账款”账户的借方,表示债权的增加。其会计分录:

4.“销售费用”

账户性质:损益类账户

账户用途:用来核算企业销售商品过程中发生的包装、广告、展销等各项费用以及专设销售机构的经营费用。

账户结构:借方归集实际发生的销售费用;贷方登记期末转入“本年利润”账户的数额,结转后应无余额。

5.“营业税金及附加”

账户性质:损益类账户

会计学原理实训四 销售过程的核算

实训四销售过程的核算一、目的:练习产品销售业务的核算二、资料:东方公司202X年12月份发生下列经济业务:1、12月2日,销售A产品600件,每件价格500元,货款及税款均存入银行(假定增殖税税率为13%,以下均相同)。

2、12月9日,以银行存款支付广告费20000元。

3、12月10日,开出转账支票一张,缴纳上月未交的各种税费,其中:增值税1200元,城建税84元,教育费附加48元。

4、12月10日,售给大华公司A产品200件,每件价格500元,货款及税款均未收到。

5、12月10日,据合同规定,预收利达公司购货款50000元,存入银行。

6、12月12日,现金支付展销会务费计800元。

7、12月15日,以银行存款支付销售产品发生的包装费、运杂费等计3000元。

8、12月31日,按规定本月应缴纳消费税25000元。

9、12月31日,根据本月应缴增值税计算应交城建税(7%)及应交教育费附加 (3%)。

(假设本月无进项税额)。

10、12月31日,结转本月已销售产品的生产成本,每件380元。

三、要求:1、根据上述经济业务编制会计分录。

2、根据会计分录登记总分类账及明细分类账(T形账)。

会计分录:T形账户:库存现金银行存款(6) 800 (1) 339000 (2) 20000(5) 50000 (3) 1332 本期发生额 800 (7) 3000本期发生额 389000 本期发生额 24332期末余额 364668应收账款应收账款-大华公司(4) 113000 (4) 113000本期发生额 113000 本期发生额 113000预收账款预收账款-利达公司(5) 50000 (5) 50000本期发生额 50000 本期发生额 50000库存商品库存商品-A产品(10) 304000 (10) 304000 本期发生额 304000 本期发生额 304000应交税费应交税费-应交消费税期初余额 1332 (8) 25000 (3) 1332 (1) 39000(4) 13000 本期发生额 25000(8) 25000(9) 5200本期发生额 1332 本期发生额 82200期末余额 82200应交税费-应交增值税应交税费-应交城建税期初余额 1200 期初余额 84 (3) 1200 (1) 39000 (3) 84 (9) 3640(4) 13000本期发生额 1200 本期发生额 52000 本期发生额 84 本期发生额 3640期末余额 52000 期末余额 3640应交税费-应交教育费附加期初余额 48(3) 48 (9) 1560本期发生额 48 本期发生额 1560期末余额 1560主营业务收入主营业务收入-A产品(1) 300 000 (1) 300 000(4) 100 000 (4) 100 000 本期发生额 400 000 本期发生额400 000主营业务成本主营业务成本-A产品(10) 304 000 (10) 304 000本期发生额 304 000 本期发生额304 000销售费用税金及附加(2) 20 000 (8) 25 000(6) 800 (9) 5 200(7) 3 000本期发生额 23 800 本期发生额 30 200。

销售过程的核算教案

销售过程的核算教案教案标题:销售过程的核算教案教学目标:1. 了解销售过程中的核算概念和重要性。

2. 掌握销售过程中的核算方法和技巧。

3. 能够运用核算知识分析销售过程中的成本和利润。

教学准备:1. 教师准备:PPT、白板、标志笔、教材、案例分析等。

2. 学生准备:笔记本、铅笔、教材、作业本等。

教学步骤:步骤一:引入(5分钟)教师通过展示一张销售过程的图片或视频,引导学生思考销售过程中的核算问题,激发学生的学习兴趣。

步骤二:讲解核算概念和重要性(10分钟)教师通过PPT或白板,讲解销售过程中的核算概念和重要性,包括成本核算和利润核算的定义和作用,以及核算对企业经营决策的影响。

步骤三:介绍销售过程的核算方法和技巧(15分钟)教师通过案例分析或实际销售过程的模拟演练,介绍销售过程中常用的核算方法和技巧,包括成本核算方法(如直接成本法、间接成本法等)和利润核算方法(如毛利法、净利法等),以及核算过程中的注意事项和技巧。

步骤四:运用核算知识分析销售过程中的成本和利润(20分钟)教师提供一些销售过程的案例,要求学生根据所学的核算知识,运用相应的方法和技巧,分析销售过程中的成本和利润,并进行讨论和互动。

步骤五:总结与拓展(10分钟)教师对本节课的内容进行总结,并提出一些拓展问题,引导学生进一步思考和学习。

步骤六:作业布置(5分钟)教师布置相关的作业任务,要求学生运用所学的核算知识,分析一些实际销售案例,并写出相应的核算报告或建议。

教学反思:本节课通过引入、讲解、案例分析和互动讨论等多种教学方法,帮助学生全面了解销售过程的核算概念、方法和技巧,并能够运用所学知识进行实际分析和应用。

同时,通过作业布置,促使学生进一步巩固所学内容,并培养学生的分析和解决问题的能力。

教师可以根据学生的实际情况和学习进度,适当调整教学步骤和时间分配,以达到最佳的教学效果。

销售过程的核算教案设计

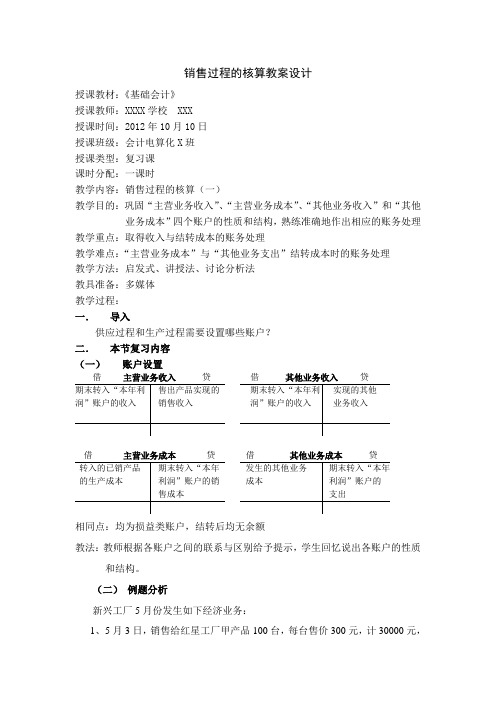

销售过程的核算教案设计授课教材:《基础会计》授课教师:XXXX学校 XXX授课时间:2012年10月10日授课班级:会计电算化X班授课类型:复习课课时分配:一课时教学内容:销售过程的核算(一)教学目的:巩固“主营业务收入”、“主营业务成本”、“其他业务收入”和“其他业务成本”四个账户的性质和结构,熟练准确地作出相应的账务处理教学重点:取得收入与结转成本的账务处理教学难点:“主营业务成本”与“其他业务支出”结转成本时的账务处理教学方法:启发式、讲授法、讨论分析法教具准备:多媒体教学过程:一.导入供应过程和生产过程需要设置哪些账户?二.本节复习内容(一)账户设置借主营业务收入贷借其他业务收入贷期末转入“本年利售出产品实现的期末转入“本年利实现的其他润”账户的收入销售收入润”账户的收入业务收入借主营业务成本贷借其他业务成本贷转入的已销产品期末转入“本年发生的其他业务期末转入“本年的生产成本利润”账户的销成本利润”账户的售成本支出相同点:均为损益类账户,结转后均无余额教法:教师根据各账户之间的联系与区别给予提示,学生回忆说出各账户的性质和结构。

(二)例题分析新兴工厂5月份发生如下经济业务:1、5月3日,销售给红星工厂甲产品100台,每台售价300元,计30000元,增值税销项税额5100元;同时又销售A材料2000千克,每千克售价10元,计20000元,增值税销项税额3400元,共取得收入58500元,已送存开户银行。

(还可将“共取得收入58500元,已送存银行”条件改为“已将收到的50000元款项存入银行,其余款项尚未收到”)教法:⑴教师提问并给予一定提示⑵学生讨论分析解题思路⑶师生共同完成解题过程2、5月31日,月末结转本月产品销售成本和材料的销售成本。

其中,销售甲产品100台,每台生产成本260元,计26000元;销售A材料2000千克,每千克成本为6.80元,计13600元。

教法:⑴教师提问并给予一定提示⑵学生讨论分析解题思路⑶师生共同完成解题过程(三)课堂练习富昌工厂10月份发生如下经济业务:1、10月6日,向光明工厂销售乙产品100件,每件售价400元,计40000元,增值税销项税额6800元;同时又销售B材料500千克,每千克售价80元,计40000元,增值税销项税额6800元,共取得收入93600元,已送存开户银行。

销售过程的核算教案设计

销售过程的核算教案设计一、教学目标1. 理解销售过程核算的概念和重要性2. 掌握销售过程核算的基本方法和步骤3. 能够运用销售过程核算的知识,对实际销售数据进行核算分析二、教学内容1. 销售过程核算的定义和作用2. 销售过程核算的基本方法a. 销售收入的确认和计量b. 销售成本的计算和控制c. 销售费用的识别和分配3. 销售过程核算的步骤a. 收集和整理销售数据b. 计算销售收入和成本c. 分析销售结果,提出改进建议三、教学重点与难点1. 教学重点:a. 销售过程核算的基本方法b. 销售过程核算的步骤2. 教学难点:a. 销售收入的确认和计量b. 销售成本的计算和控制四、教学方法1. 讲授法:讲解销售过程核算的概念、方法和步骤2. 案例分析法:分析实际销售数据,进行核算练习3. 小组讨论法:分组讨论,分享核算经验和心得五、教学准备1. 教学课件:制作销售过程核算的相关课件2. 案例数据:准备一些实际销售数据,用于练习核算3. 笔记本电脑:用于展示课件和案例数据六、教学过程1. 导入新课:通过一个实际案例,引发学生对销售过程核算的兴趣,导入新课。

2. 讲解概念:讲解销售过程核算的定义和作用,让学生明白销售过程核算的重要性。

3. 传授方法:讲解销售过程核算的基本方法,包括销售收入的确认和计量、销售成本的计算和控制、销售费用的识别和分配。

5. 分享讨论:小组讨论,分享核算经验和心得,互相学习和交流。

6. 总结提升:总结销售过程核算的步骤和重点难点,强调实际应用中的注意事项。

七、教学反思1. 教师反思:教学过程中是否清晰讲解销售过程核算的概念和方法,是否充分引导学生在实践中操作和思考。

2. 学生反思:学习过程中是否理解销售过程核算的概念和方法,是否能够在实际中运用所学知识进行核算分析。

八、课后作业1. 根据所学内容,完成一份销售过程核算的练习题,巩固所学知识。

九、教学评价1. 课堂参与度:观察学生在课堂上的发言和讨论情况,评价学生的参与度。

销售过程的核算教案设计

销售过程的核算教案设计一、教学目标1. 让学生了解销售过程核算的基本概念和重要性。

2. 培养学生掌握销售过程核算的方法和技巧。

3. 使学生能够运用销售过程核算的知识,解决实际工作中的问题。

二、教学内容1. 销售过程核算的概念与意义2. 销售过程核算的方法3. 销售过程核算的技巧4. 销售过程核算的应用实例5. 销售过程核算的注意事项三、教学过程1. 导入:通过一个实际案例,引发学生对销售过程核算的兴趣,从而导入本节课的主题。

2. 讲解:详细讲解销售过程核算的概念、意义、方法、技巧以及应用实例。

3. 练习:让学生通过练习题,巩固所学内容,提高实际操作能力。

4. 讨论:分组讨论销售过程核算在实际工作中遇到的问题和解决方法。

5. 总结:对本节课的内容进行总结,强调重点知识点。

四、教学方法1. 讲授法:讲解销售过程核算的基本概念、方法和技巧。

2. 案例分析法:分析实际案例,让学生更好地理解销售过程核算的应用。

3. 练习法:通过练习题,巩固所学知识。

4. 讨论法:分组讨论,提高学生的思考和解决问题的能力。

五、教学评价1. 课堂参与度:观察学生在课堂上的发言和讨论情况,评价学生的参与度。

2. 练习题正确率:检查学生完成的练习题的正确率,评价学生的掌握程度。

3. 小组讨论报告:评价学生在讨论中的表现和提出的解决方案。

4. 课后作业:检查学生完成的课后作业,评价学生对课堂内容的掌握情况。

六、教学资源1. 教材:销售过程核算教程2. 案例材料:实际销售过程核算案例3. 练习题:针对本节课内容的练习题4. 讨论题:针对销售过程核算的实际问题5. 投影仪:用于展示案例和讲解七、教学环境2. 投影仪:用于展示案例和讲解3. 计算机:用于展示练习题和讨论题4. 网络:用于查询相关资料八、教学步骤1. 导入:通过一个实际案例,引发学生对销售过程核算的兴趣,从而导入本节课的主题。

2. 讲解:详细讲解销售过程核算的概念、意义、方法、技巧以及应用实例。

《基础会计》销售过程业务的核算

03

销售成本核算

销售成本确认

销售成本确认原则

根据企业会计准则,销售成本的确认应遵循权责发生制原则,即当商品所有权 上的主要风险和报酬转移给买方时,应确认销售收入的实现。

销售成本确认时间点

销售成本的确认时间点通常为商品交付给买方的时间,即当商品离开企业时, 应确认销方法

《基础会计》销售过程业务的 核算

目

CONTENCT

录

• 销售过程业务概述 • 销售收入核算 • 销售成本核算 • 销售税金及附加核算 • 销售过程业务核算案例分析

01

销售过程业务概述

销售过程业务的概念

销售过程业务是指企业将产品或服务销售给客户的过程,包括接 受订单、发货、收款等环节。

在《基础会计》中,销售过程业务的核算主要是对企业销售业务 进行记录、计量和报告,反映企业销售收入、成本和利润等信息 。

THANK YOU

感谢聆听

企业应编制相应的会计凭证,记录销售成本的金额、来源等信息,并确保凭证的 完整性和准确性。

04

销售税金及附加核算

增值税核算

增值税定义

增值税是对商品生产、流通、劳务服务中多个环节 的新增价值或商品的附加值征收的一种流转税。

增值税计算方法

增值税一般采用销项税额减进项税额的方法计算, 销项税额根据销售额和税率计算得出,进项税额则 是购买原材料等所含的税额。

案例一:一般销售业务的核算

总结词

一般销售业务的核算涉及确认收入、结转成本和记录应收账款等步骤。

详细描述

在一般销售业务中,企业首先需要确认销售收入,根据销售发票和出库单等原始凭证,按照合同约定的价格和结 算方式确认应收账款。同时,企业需要结转相应的销售成本,根据库存商品的成本和销售数量计算出销售成本, 并从库存商品账户转出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计基础教案4-4销售过程的核算第 11 次课教学整体设计教学过程(教学设计实施步骤及时间分配)步骤1、组织教学:(1分钟)1、师生互相问好2、考勤。

步骤2、回忆上次课的内容,学生回答问题(12分钟)企业的整个生产过程中,生产过程是生产的准备阶段。

在这个过程中,企业用货币资金购买各种材料物资,用来满足生产的需要。

生产过程是工业企业的生产经营过程第二个阶段,即产品的形成阶段。

在这一过程中,企业通过对材料进行生产加工制造出产品;工业企业的生产过程可以说就是生产的耗费过程,包括直接材料费、支付给直接参加产品生产的工人工资以及按生产工人工资总额和规定的比例计算提取的职工福利费、企业生产车间等生产单位为组织和管理生产而发生的各项间接费用,即制造费用。

通过对生产费用的归集和分配,计算出产品成本。

所以对生产费用的归集和分配便成了生产过程的主要经济业务。

提问学生,并请学生回答:在生产过程中,费用按经济用途可以分为哪几类?期间费用包含哪些?企业在生产过程为进行核算主要设置了哪些账户?工资及福利费核算时分别设置了哪些账户?账户性质属于哪一类?步骤3:知识讲授:知识讲授:销售阶段的业务核算(35分钟)由于工业企业的生产经营活动比较复杂,经济活动比较频繁,其会计业务具有代表性。

因此,本章复式记账的运用主要以工业企业的经济业务核算为例来说明。

我们在前面的几个单元中陆续学习了工业企业的生产经营过程中的供应过程、生产过程,而今天要学习的销售过程是工业企业资金运动的第三个阶段,也是生产经营活动的最后一个环节。

[引言]:在销售过程中,企业出售产品,按照销售价格和销售数量收取价款,形成销售收入,使产品资金转化为货币资金,从而完成资金的一次循环。

企业的各项支出也从中得到补偿,使再生产得以持续不断地进行。

一、销售过程核算的主要内容我们在第一章就学习了一个原则,叫收入费用配比原则,请大家再回忆一下其主要内容,通俗地讲,“要有所得,就得要有所失”,在企业的销售过程中,“所得”就是确认和反映销售收入,“所失”就是计算和交纳增值税及消费税等税金,计算并结转销售成本,核算归集营业费用等。

下面我们来学习两个同学们较为陌生的概念。

1、问学生:何时确认销售收入?如12月20日,销售产品56000元并且已发出,其中36000元已收到现款,存入银行;另有20000元货款尚未收到。

是12月20日就确认56000元的销售收入呢,还是只确认36000元的销售收入等将来再确认20000元的销售收入呢?提示并回答学生:回忆第一章学过的权责发生制和收付实现制,我们都能回答应该是12月20日就确认56000元的销售收入。

其实,何时确认销售收入或者该不该确认销售收入在实际工作中是一个十分重要和复杂的问题,它既关系到纳税的时间,又关系到经营成果的计算。

确认销售收入一般以产品已经发出,货款已经收到或者已取得收取价款的凭据为标志。

销售商品的收入,应在下列条件均能满足时予以确认:●企业已将商品所有权上的主要风险和报酬转移给购货方●企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;●与交易相关的经济利益能够流入企业;●相关的收入和成本能够可靠地计量。

本书为简化起见,均假设以产品发出时间作为销售收入的实现时间。

2、问学生:你们了解消费税吗?回答学生:消费税就是对烟、酒、化妆品、汽油等少数应税消费品征收的税金,是一种价内税。

比如你去买一瓶酒,价格是44元,如果消费税税率是10%,假设酒不含消费税的价格是X元,那么消费税是10%X ,得出 X+10%X=44 ,即X=44/(1+10%)=40。

消费税的计算方法有定率计征和定额计征两种方法,公式如下:(1)本期应交消费税=本期应税销售额×税率注意:本期应税销售额=含增值税的销售额/(1+增值税税率)(2)本期应交消费税=本期应税销售量×税额二、销售过程核算的账户设置同学们刚打开会计之门,对于学习账户结构往往感到枯燥乏味,但是这些基础知识非常重要,千万不能死记硬背。

借方不一定表示增加,贷方不一定表示减少,因为每种会计要素的性质是不一样的,而“借”、“贷”只是纯粹的记账符号。

资产和费用是借方表示增加,贷方表示减少;负债、所有者权益和收入是贷方表示增加,借方表示减少。

下面我们逐个学习销售过程中常用的账户:1、“主营业务收入”账户收入类账户是贷方表示增加,借方表示减少,所以当企业因为销售商品、提供劳务等实现收入时应该记入本账户的贷方,表示收入增加。

贷方还应该有“应交税金—应交增值税(销项税额)”,金额一般情况下按“主营业务收入”乘以17%,这个我们在前面已经学过,在这里运用得较多。

那么借方是什么科目呢?如果现销,借“银行存款”,表示收到钱;如果赊销,借“应收账款—某某公司”,表示应该收而尚未受到的钱。

期末,应将本账户贷方发生额自借方转入“本年利润”账户,这一步我们将在第五节重点学习,提醒大家注意的是,结转后本账户期末无余额!“主营业务收入”账户的结构可用丁字账户列示如下:借方主营业务收入贷方期末无余额2、“主营业务成本”账户有所得必有所失,当我们实现了主营业务收入的时候,必然伴随着主营业务成本的增加,成本费用类账户是借方表示增加,贷方表示减少,所以会计分录应该是:借:主营业务成本贷:库存商品同样,期末应将本账户借方发生额自贷方转入“本年利润”账户,结转后,期末本账户无余额。

“主营业务成本”账户的结构可用丁字账户列示如下:借方主营业务成本贷方期末无余额3、“应交税金”账户应交税金表示应该交而尚未交的税金,是企业的一笔负债,那么负债类账户是贷方表示增加,借方表示减少。

(1)企业按税法规定计算应交消费税、城市维护建设税以及资源税时,负债增加:借:主营业务税金及附加贷:应交税金——应交××税(2)企业实际交纳各种税金时,负债减少:借:应交税金——应交××税贷:银行存款注意:应交税金要写明细科目!“应交税金”账户的结构可用丁字账户列示如下:借方应交税金贷方实际交纳的各种税金应交纳的各种税金余额:未交纳的税金4、“主营业务税金及附加”账户刚刚我们讲到,实现“主营业务收入”时伴随着“主营业务成本”,主营业务收入-主营业务成本=毛利(小常识),其实,还伴随着“主营业务税金及附加”,用来核算消费税、城市维护建设税以及资源税等,大家在理解本账户结构时可以同“主营业务成本”,先记入本账户借方,表示本期应由主营业务负担的各种税金及附加,再在期末转入“本年利润”账户,期末无余额。

“主营业务税金及附加”账户的结构可用丁字账户列示如下:借方主营业务税金及附加贷方本期应由主营业务负担的各种期末转入“本年利润”账户数额税金及附加期末无余额注意:增值税是按企业增值额征收的一种价外税,销售收入中不包括增值税,因此企业应交纳的增值税不在本科目核算!5、“营业费用”账户企业在实现主营业务收入时,除了主营业务成本、主营业务税金及附加,还会发生各种费用,如送货运杂费、包装费、广告费和展览费等,都记入“营业费用”账户,该账户结构同“主营业务税金及附加”,发生时记入借方,期末转入“本年利润”账户,无余额。

“营业费用”账户的结构可用丁字账户列示如下:借方营业费用贷方期末无余额6、“应收账款”账户由于信用的存在和竞争的激烈,使得我们在销售商品、提供劳务时,往往并没有当时就收到钱,所以“应收账款”表示应该收而尚未收回的账款,是一种债权,属于资产类账户,借方表示增加,贷方表示减少。

该账户应按购货单位设置明细账。

(1)赊销时:借:应收账款——××单位贷:主营业务收入应交税金——应交增值税(销项税额)(2)收到账款时:借:银行存款贷:应收账款——××单位“应收账款”账户的结构可用丁字账户列示如下:借方应收账款贷方发生的应收账款实际收回的应收账款余额:尚未收回的应收账款步骤八、讲练结合:销售过程主要经济业务的核算(35分钟)三、销售过程主要经济业务的核算大家仔细阅读题目,我们通过逐一分析,来看看每笔经济业务的会计分录是怎样做的。

例(20)分析:1、主营业务收入=300×1500=450000,收入增加记入贷方;2、应交税金——应交增值税(销项税额)=450000×17%=76500,负债增加记入贷方;3、银行存款=450000+76500=526500,资产增加记入借方。

借:银行存款 526500贷:主营业务收入——A产品 450000应交税金——应交增值税(销项税额) 76500例(21)分析:1、广告费用属于营业费用=4500,费用增加记入借方;2、银行存款=4500,资产减少记入贷方。

借:营业费用 4500贷:银行存款 4500例(22)分析:1、实现主营业务收入,同例(20)分析,但是款项尚未收到,所以是应收账款增加,即借方是应收账款,而不是银行存款;2、消费税=主营业务收入×消费税率=400000×10%=40000一方面,导致成本费用增加,记入“主营业务税金及附加”借方另一方面,导致负债增加,记入“应交税金——应交消费税”贷方借:应收账款——华联公司 468000贷:主营业务收入——B产品 400000应交税金——应交增值税(销项税额) 68000借:主营业务税金及附加 40000贷:应交税金——应交消费税 40000例(23)分析:1、产品销售展览费属于营业费用=500,费用增加记入借方;2、银行存款=500,资产减少记入贷方。

借:营业费用 500贷:银行存款 500例(24)分析:1、银行存款=468000,资产增加记入借方;2、收回应收账款,应收账款减少,资产减少记入贷方。

借:银行存款 468000贷:应收账款——华联公司 468000例(25)分析:1、交纳增值税、消费税是偿还负债,负债减少记入借方,其中应交增值税66368,应交消费税40000,明细科目要写明。

2、用银行存款交纳,银行存款减少,资产减少记入贷方。

借:应交税金——应交增值税 66368——应交消费税 40000贷:银行存款 106368例(26)分析:1、主营业务成本增加,其中A产品=300×1025=307500,B产品=400×600=240000注意明细科目要写明,成本费用增加记入借方;2、产品销售出去了,库存商品就减少,资产减少记入贷方,明细科目及金额同借方。

借:主营业务成—A产品 307500—B产品 240000贷:库存商品——A产品 307500—B产品 240000说明:可以把“生产成本”、“库存商品”、“主营业务成本”放在一起作个比较,初学《会计学原理》,因为简化核算,这三个账户的金额往往是一致的,只是出现的时间不一样。