主要申报要素品名-海关总署

海关总署33号公告..

分公司操ห้องสมุดไป่ตู้注意事项

1、部分进口KJ2货物将产生关税。 2、对于收件人为非常规客户、且没有进出口经营权的进口KJ3货物,清关时间将延长。 3、对于出口KJ2(三免)货物,取件时需提醒客户务必提供以下单证/信息: (1)客户自身具有进出口经营权的 运单、发票、中文品名、规格型号、价值、件数、重量、HS编码、海关注册十位代 码、《代理报关委托书》(正本,加盖公章)、实际发件人中文名称。 (2)客户无进出口经营权,但通过其代理进出口公司的 运单、发票、中文品名、规格型号、价值、件数、重量、HS编码、海关注册十位代 码、《代理报关委托书》(正本,加盖代理公司公章)、《进出口代理协议》、实际发件 人中文名称。

辅助文件

代理报关委托书

Q&A

End of Presentation

33号公告之申报信息及单证要求

No 1 2 3 4 5 6 7 8 9 Requirement of Customs declaration information and documents according to GAC No. 33 HS编码 TNT运单(正本) 发票 装箱单 (如提供亦可,非强制要求) 海关注册十位代码 代理报关委托书(正本,且需填写完整) 进出口代理协议(如委托代理公司) 申报货物情况说明(仅在进口申报、海关需要时提供) 申报运费说明(仅在进口申报、海关需要时提供)

进出口KJ2、KJ3的规范申报

1、除HS编码、海关注册十位代码外,各项申报要素(品名、规格、型号、价 值、件数、重量等)必须正确、齐全。 2、出口KJ2货物运单、发票上的发件人必须是原始发件人,不允许是代理进出口 公司。 3、向海关申报出口KJ2时,发件人公司名不允许出现英文名称。 4、向海关申报进口KJ3时,收件人公司名不允许出现英文名称。 5、进出口申报时禁止笼统品名,如布样、衣服、电子零件、机械配件等。

主要申报要素品名用途

(三)矿产品

主要申报要素: 品名、成分含量、加工方法、细度 、来源、种类、外观状态、用途、 包装、品牌

1、加工工艺(程度):是否为天然状态,如仅焙 烧碳酸钡矿所得的粗制氧化钡归入2511;而焙烧 沉淀硫酸钡或沉淀碳酸钡或水解硅酸钡制得纯净 物归入2816; 2、细度:指粉末或者颗粒状产品的规格指标,常 用的单位有“目”、“微米”等。是一个与价格 密切相关的申报要素,但有时也影响商品归类 。 如商品锆砂(也称锆英砂) ,细度在10微米以下 ,归入2530;其他归入2615。 3、来源:25章商品的来源指是否天然、是否矿渣 、是否浮渣、是否残渣等。如商品石墨,天然归 入2504;人造归入3801。 4、种类:主要指的是矿物种类。如石英砂、硅砂 、高岭土、珍珠陶土、刚玉岩、天然刚玉砂、天 然石榴石、绿泥石、蛭石等。

加工工艺税号改变的例子

• 例如:菲律宾的芒果干、香蕉干-简单加 工(天然)的归入税号08045020;加糖、 盐腌制的,属于已经进一步加工,归入税 号20089990。

(二)饮料、酒(20-22章)

饮料主要申报要素:品名、加工方法、

成份含量、进口后的使用方法(直接饮用 或稀释饮用)、税目2009项下浓缩果汁应 注明浓缩倍数、包装规格、品牌。

该产品使用时应按饮料制品申报(税则号列 2106.9090)。

酒常见的申报要素:品种(如啤酒、葡萄酒

、味美思酒还是蒸馏酒等)、品牌、年份 、产区、包装规格、酒精度(税目2202所 称“无酒精饮料”,是指按容量计酒精浓 度不超过0.5%的饮料。含酒精饮料应分别 归入税目2203至2206或税目2208,因此须 注明酒精度)、来源(税目2008要求申报 的来源主要指如果蒸馏酒有薯类植物制得 应注明)。

以重点商品0307490000为例

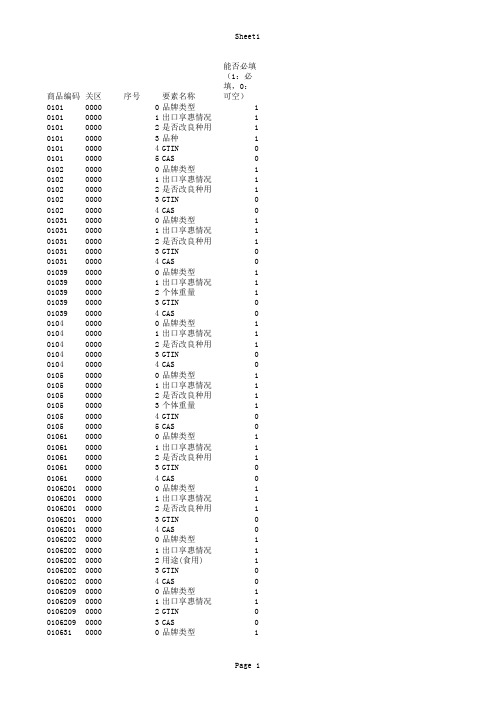

2018年海关商品规范申报要素

商品编码关区序号要素名称能否必填(1:必填,0:可空)010100000品牌类型1010100001出口享惠情况1010100002是否改良种用1010100003品种1010100004GTIN0010100005CAS0010200000品牌类型1010200001出口享惠情况1010200002是否改良种用1010200003GTIN0010200004CAS0010*******品牌类型1010*******出口享惠情况1010*******是否改良种用1010*******GTIN0010*******CAS0010*******品牌类型1010*******出口享惠情况1010*******个体重量1010*******GTIN0010*******CAS0010400000品牌类型1010400001出口享惠情况1010400002是否改良种用1010400003GTIN0010400004CAS0010500000品牌类型1010500001出口享惠情况1010500002是否改良种用1010500003个体重量1010500004GTIN0010500005CAS0010*******品牌类型1010*******出口享惠情况1010*******是否改良种用1010*******GTIN0010*******CAS0010*********品牌类型1010*********出口享惠情况1010*********是否改良种用1010*********GTIN0010*********CAS0010*********品牌类型1010*********出口享惠情况1010*********用途(食用)1010*********GTIN0010*********CAS0010*********品牌类型1010*********出口享惠情况1010*********GTIN0010*********CAS0010********品牌类型1010********出口享惠情况1010********是否改良种用1010********GTIN0010********CAS0 010********品牌类型1 010********出口享惠情况1 010********是否改良种用1 010********GTIN0 010********CAS0 010********品牌类型1 010********出口享惠情况1 010********是否改良种用1 010********GTIN0 010********CAS0 010*********品牌类型1 010*********出口享惠情况1 010*********是否改良种用1 010*********GTIN0 010*********CAS0 010*********品牌类型1 010*********出口享惠情况1 010*********用途(食用)1 010*********GTIN0 010*********CAS0 010*********品牌类型1 010*********出口享惠情况1 010*********GTIN0 010*********CAS0 010*******品牌类型1 010*******出口享惠情况1 010*******是否改良种用1 010*******GTIN0 010*******CAS0 010*******品牌类型1 010*******出口享惠情况1 010*******是否改良种用1 010*******GTIN0 010*******CAS0 020100000品牌类型1 020100001出口享惠情况1 020100002制作或保存方法(鲜1 020100003加工方法(整头及半1 020100004牛肉部位(如眼肉、1 020100005包装规格1 020100006英文品名1 020100007品牌1 020100008厂号(名称或号码,1 020100009牛种(安格斯牛、和1 020*******牛龄1 020*******级别(A级、B级等)1 020*******饲养方式(草饲、谷1 020*******GTIN0 020*******CAS0 020200000品牌类型1 020200001出口享惠情况1 020200002制作或保存方法(冻1 020200003加工方法(整头及半1 020200004牛肉部位(如眼肉、1 020200005包装规格1020200006英文品名1 020200007品牌1 020200008厂号(名称或号码,1 020200009牛种(安格斯牛、和1 020*******牛龄1 020*******级别(A级、B级等)1 020*******饲养方式(草饲、谷1 020*******GTIN0 020*******CAS0 020300000品牌类型1 020300001出口享惠情况1 020300002制作或保存方法(鲜1 020300003加工方法(整头及半1 020300004包装规格1 020300005厂号(名称或号码,1 020300006GTIN0 020300007CAS0 020400000品牌类型1 020400001出口享惠情况1 020400002制作或保存方法(鲜1 020400003加工方法(整头及半1 020400004包装规格1 020400005厂号(名称或号码,1 020400006GTIN0 020400007CAS0 020500000品牌类型1 020500001出口享惠情况1 020500002制作或保存方法(鲜1 020500003包装规格1 020500004厂号(名称或号码,1 020500005GTIN0 020500006CAS0 020600000品牌类型1 020600001出口享惠情况1 020600002制作或保存方法(鲜1 020600003种类(舌、肝、心管1 020600004包装规格1 020600005厂号(名称或号码,1 020600006GTIN0 020600007CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********加工方法(整只、带1 020********厂号(名称或号码,饲1 020********品牌1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(冻1 020********加工方法(整只、带1 020********厂号(名称或号码,饲1 020********品牌1 020********GTIN0 020********CAS0020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********加工方法(整只、带1 020********厂号(名称或号码,饲1 020********品牌1 020********GTIN0 020********CAS0 020*********品牌类型1 020*********出口享惠情况1 020*********制作或保存方法(冻1 020*********加工方法(整只、带1 020*********厂号(名称或号码,饲1 020*********品牌1 020*********GTIN0 020*********CAS0 0207142100000品牌类型1 0207142100001出口享惠情况1 0207142100002制作或保存方法(冻1 0207142100003加工方法(整只、带1 0207142100004厂号(名称或号码,饲1 0207142100005品牌1 0207142100006GTIN0 0207142100007CAS0 0207142200000品牌类型1 0207142200001出口享惠情况1 0207142200002制作或保存方法(冻1 0207142200003加工方法(整只、带1 0207142200004厂号(名称或号码,饲1 0207142200005品牌1 0207142200006规格(个体重量)1 0207142200007GTIN0 0207142200008CAS0 0207142900000品牌类型1 0207142900001出口享惠情况1 0207142900002制作或保存方法(冻1 0207142900003加工方法(整只、带1 0207142900004种类(心、肝等)1 0207142900005厂号(名称或号码,饲1 0207142900006品牌1 0207142900007GTIN0 0207142900008CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********加工方法(整只、带1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(冻1 020********加工方法(整只、带1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1020********制作或保存方法(鲜1 020********加工方法(整只、带1 020********杂碎请列明具体种类1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(冻1 020********加工方法(整只、带1 020********杂碎请列明具体种类1 020********厂号1 020********品牌1 020********英文品名1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********加工方法(整只)1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(冻1 020********加工方法(整只)1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********加工方法(带骨或去1 020********杂碎请列明具体种类1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(冻1 020********加工方法(带骨或去1 020********杂碎请列明具体种类1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********加工方法(整只)1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(冻1 020********加工方法(整只)1020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(鲜1 020********加工方法(带骨或去1 020********杂碎请列明具体种类1 020********GTIN0 020********CAS0 020********品牌类型1 020********出口享惠情况1 020********制作或保存方法(冻1 020********加工方法(带骨或去1 020********杂碎请列明具体种类1 020********GTIN0 020********CAS0 020*******品牌类型1 020*******出口享惠情况1 020*******制作或保存方法(鲜1 020*******加工方法(整只、带1 020*******杂碎请列明具体种类1 020*******GTIN0 020*******CAS0 020*********品牌类型1 020*********出口享惠情况1 020*********制作或保存方法(鲜1 020*********包装规格1 020*********GTIN0 020*********CAS0 020*********品牌类型1 020*********出口享惠情况1 020*********制作或保存方法(冻1 020*********包装规格1 020*********GTIN0 020*********CAS0 020*********品牌类型1 020*********出口享惠情况1 020*********制作或保存方法(鲜1 020*********杂碎请列明具体种类1 020*********包装规格1 020*********GTIN0 020*********CAS0 020*******品牌类型1 020*******出口享惠情况1 020*******制作或保存方法(鲜1 020*******杂碎请列明具体种类1 020*******包装规格1 020*******GTIN0 020*******CAS0 020*******品牌类型1 020*******出口享惠情况1020*******制作或保存方法(鲜1 020*******杂碎请列明具体种类1 020*******包装规格1 020*******GTIN0 020*******CAS0 020*******品牌类型1 020*******出口享惠情况1 020*******制作或保存方法(鲜1 020*******杂碎请列明具体种类1 020*******包装规格1 020*******GTIN0 020*******CAS0 020*******品牌类型1 020*******出口享惠情况1 020*******制作或保存方法(鲜1 020*******杂碎请列明具体种类1 020*******包装规格1 020*******GTIN0 020*******CAS0 020*******品牌类型1 020*******出口享惠情况1 020*******制作或保存方法(鲜1 020*******杂碎请列明具体种类1 020*******包装规格1 020*******GTIN0 020*******CAS0 020900000品牌类型1 020900001出口享惠情况1 020900002制作或保存方法(未1 020900003GTIN0 020900004CAS0 021*******品牌类型1 021*******出口享惠情况1 021*******部位(腿肉、腹肉等1 021*******制作或保存方法(干1 021*******GTIN0 021*******CAS0 021*******品牌类型1 021*******出口享惠情况1 021*******制作或保存方法(干1 021*******GTIN0 021*******CAS0 021*******品牌类型1 021*******出口享惠情况1 021*******用途1 021*******制作或保存方法(干1 021*******杂碎请列明具体种类1 021*******GTIN0 021*******CAS0 0301100000品牌类型1 0301100001出口享惠情况1 0301100002用途(观赏用)1 0301100003状态(活)1 0301100004拉丁名称1 0301100005GTIN0 0301100006CAS0030191100000品牌类型1 030191100001出口享惠情况1 030191100002状态(活)1 030191100003是否为鱼苗1 030191100004拉丁名称1 030191100005GTIN0 030191100006CAS0 030191900000品牌类型1 030191900001出口享惠情况1 030191900002状态(活)1 030191900003拉丁名称1 030191900004GTIN0 030191900005CAS0 030192100000品牌类型1 030192100001出口享惠情况1 030192100002状态(活)1 030192100003是否为鱼苗1 030192100004拉丁名称1 030192100005GTIN0 030192100006CAS0 030192900000品牌类型1 030192900001出口享惠情况1 030192900002状态(活)1 030192900003拉丁名称1 030192900004GTIN0 030192900005CAS0 030193100000品牌类型1 030193100001出口享惠情况1 030193100002状态(活)1 030193100003是否为鱼苗1 030193100004拉丁名称1 030193100005GTIN0 030193100006CAS0 030193900000品牌类型1 030193900001出口享惠情况1 030193900002状态(活)1 030193900003拉丁名称1 030193900004GTIN0 030193900005CAS0 030194100000品牌类型1 030194100001出口享惠情况1 030194100002状态(活)1 030194100003是否为鱼苗1 030194100004拉丁名称1 030194100005GTIN0 030194100006CAS0 030194900000品牌类型1 030194900001出口享惠情况1 030194900002状态(活)1 030194900003拉丁名称1 030194900004GTIN0 030194900005CAS0 030195100000品牌类型1 030195100001出口享惠情况1 030195100002状态(活)1 030195100003是否为鱼苗1030195100004拉丁名称1 030195100005GTIN0 030195100006CAS0 030195900000品牌类型1 030195900001出口享惠情况1 030195900002状态(活)1 030195900003拉丁名称1 030195900004GTIN0 030195900005CAS0 030199100000品牌类型1 030199100001出口享惠情况1 030199100002状态(活)1 030199100003是否为鱼苗1 030199100004拉丁名称1 030199100005GTIN0 030199100006CAS0 030199900000品牌类型1 030199900001出口享惠情况1 030199900002状态(活)1 030199900003拉丁名称1 030199900004GTIN0 030199900005CAS0 0302100000品牌类型1 0302100001出口享惠情况1 0302100002制作或保存方法(鲜1 0302100003拉丁名称1 0302100004个体重量[如1000-21 0302100005GTIN0 0302100006CAS0 0302200000品牌类型1 0302200001出口享惠情况1 0302200002制作或保存方法(鲜1 0302200003拉丁名称1 0302200004个体重量[如1000-21 0302200005GTIN0 0302200006CAS0 0302300000品牌类型1 0302300001出口享惠情况1 0302300002制作或保存方法(鲜1 0302300003拉丁名称1 0302300004个体重量[如1000-21 0302300005GTIN0 0302300006CAS0 0302400000品牌类型1 0302400001出口享惠情况1 0302400002制作或保存方法(鲜1 0302400003拉丁名称1 0302400004个体重量[如1000-21 0302400005GTIN0 0302400006CAS0 0302500000品牌类型1 0302500001出口享惠情况1 0302500002制作或保存方法(鲜1 0302500003拉丁名称1 0302500004个体重量[如1000-21 0302500005GTIN00302500006CAS0 0302700000品牌类型1 0302700001出口享惠情况1 0302700002制作或保存方法(鲜1 0302700003拉丁名称1 0302700004个体重量[如1000-21 0302700005GTIN0 0302700006CAS0 0302800000品牌类型1 0302800001出口享惠情况1 0302800002制作或保存方法(鲜1 0302800003拉丁名称1 0302800004个体重量[如1000-21 0302800005GTIN0 0302800006CAS0 0302900000品牌类型1 0302900001出口享惠情况1 0302900002制作或保存方法(鲜1 0302900003拉丁名称1 0302900004GTIN0 0302900005CAS0 0303100000品牌类型1 0303100001出口享惠情况1 0303100002制作或保存方法(冻1 0303100003拉丁名称1 0303100004个体重量[如1000-21 0303100005GTIN0 0303100006CAS0 0303200000品牌类型1 0303200001出口享惠情况1 0303200002制作或保存方法(冻1 0303200003拉丁名称1 0303200004个体重量[如1000-21 0303200005GTIN0 0303200006CAS0 0303300000品牌类型1 0303300001出口享惠情况1 0303300002制作或保存方法(冻1 0303300003拉丁名称1 0303300004个体重量[如1000-21 0303300005GTIN0 0303300006CAS0 0303400000品牌类型1 0303400001出口享惠情况1 0303400002制作或保存方法(冻1 0303400003拉丁名称1 0303400004个体重量[如1000-21 0303400005GTIN0 0303400006CAS0 0303500000品牌类型1 0303500001出口享惠情况1 0303500002制作或保存方法(冻1 0303500003拉丁名称1 0303500004个体重量[如1000-21 0303500005GTIN0 0303500006CAS00303600000品牌类型1 0303600001出口享惠情况1 0303600002制作或保存方法(冻1 0303600003拉丁名称1 0303600004个体重量[如1000-21 0303600005GTIN0 0303600006CAS0 0303800000品牌类型1 0303800001出口享惠情况1 0303800002制作或保存方法(冻1 0303800003拉丁名称1 0303800004个体重量[如1000-21 0303800005GTIN0 0303800006CAS0 0303900000品牌类型1 0303900001出口享惠情况1 0303900002制作或保存方法(冻1 0303900003拉丁名称1 0303900004GTIN0 0303900005CAS0 0304300000品牌类型1 0304300001出口享惠情况1 0304300002制作或保存方法(鲜1 0304300003拉丁名称1 0304300004规格[克重/片(块)1 0304300005GTIN0 0304300006CAS0 0304400000品牌类型1 0304400001出口享惠情况1 0304400002制作或保存方法(鲜1 0304400003拉丁名称1 0304400004规格[克重/片(块)1 0304400005GTIN0 0304400006CAS0 0304500000品牌类型1 0304500001出口享惠情况1 0304500002制作或保存方法(鲜1 0304500003拉丁名称1 0304500004规格[克重/片(块)1 0304500005GTIN0 0304500006CAS0 03046100000品牌类型1 03046100001出口享惠情况1 03046100002制作或保存方法(冻1 03046100003拉丁名称1 03046100004规格[克重/片(块)1 03046100005GTIN0 03046100006CAS0 030462100000品牌类型1 030462100001出口享惠情况1 030462100002制作或保存方法(冻1 030462100003拉丁名称1 030462100004规格[克重/片(块)1 030462100005GTIN0 030462100006CAS0 030462900000品牌类型1030462900002制作或保存方法(冻1 030462900003拉丁名称1 030462900004规格[克重/片(块)1 030462900005是否带头、脏、皮、1 030462900006GTIN0 030462900007CAS0 03046300000品牌类型1 03046300001出口享惠情况1 03046300002制作或保存方法(冻1 03046300003拉丁名称1 03046300004规格[克重/片(块)1 03046300005是否带头、脏、皮、1 03046300006GTIN0 03046300007CAS0 03046900000品牌类型1 03046900001出口享惠情况1 03046900002制作或保存方法(冻1 03046900003拉丁名称1 03046900004规格[克重/片(块)1 03046900005是否带头、脏、皮、1 03046900006GTIN0 03046900007CAS0 0304700000品牌类型1 0304700001出口享惠情况1 0304700002制作或保存方法(冻1 0304700003拉丁名称1 0304700004规格[克重/片(块)1 0304700005是否带头、脏、皮、1 0304700006GTIN0 0304700007CAS0 03048100000品牌类型1 03048100001出口享惠情况1 03048100002制作或保存方法(冻1 03048100003拉丁名称1 03048100004规格[克重/片(块)1 03048100005是否带头、脏、皮、1 03048100006GTIN0 03048100007CAS0 03048200000品牌类型1 03048200001出口享惠情况1 03048200002制作或保存方法(冻1 03048200003拉丁名称1 03048200004规格[克重/片(块)1 03048200005是否带头、脏、皮、1 03048200006GTIN0 03048200007CAS0 03048300000品牌类型1 03048300001出口享惠情况1 03048300002制作或保存方法(冻1 03048300003拉丁名称1 03048300004规格[克重/片(块)1 03048300005是否带头、脏、皮、1 03048300006GTIN0 03048300007CAS0 03048400000品牌类型103048400002制作或保存方法(冻1 03048400003拉丁名称1 03048400004规格[克重/片(块)1 03048400005GTIN0 03048400006CAS0 03048500000品牌类型1 03048500001出口享惠情况1 03048500002制作或保存方法(冻1 03048500003拉丁名称1 03048500004规格[克重/片(块)1 03048500005GTIN0 03048500006CAS0 03048600000品牌类型1 03048600001出口享惠情况1 03048600002制作或保存方法(冻1 03048600003拉丁名称1 03048600004规格[克重/片(块)1 03048600005是否带头、脏、皮、1 03048600006GTIN0 03048600007CAS0 03048700000品牌类型1 03048700001出口享惠情况1 03048700002制作或保存方法(冻1 03048700003拉丁名称1 03048700004规格[克重/片(块)1 03048700005是否带头、脏、皮、1 03048700006GTIN0 03048700007CAS0 03048800000品牌类型1 03048800001出口享惠情况1 03048800002制作或保存方法(冻1 03048800003拉丁名称1 03048800004规格[克重/片(块)1 03048800005GTIN0 03048800006CAS0 03048900000品牌类型1 03048900001出口享惠情况1 03048900002制作或保存方法(冻1 03048900003拉丁名称1 03048900004规格[克重/片(块)1 03048900005是否带头、脏、皮、1 03048900006GTIN0 03048900007CAS0 0304900000品牌类型1 0304900001出口享惠情况1 0304900002制作或保存方法(冻1 0304900003拉丁名称1 0304900004规格[克重/片(块)1 0304900005GTIN0 0304900006CAS0 0305100000品牌类型1 0305100001出口享惠情况1 0305100002用途1 0305100003拉丁名称1 0305100004GTIN00305100005CAS0 0305200000品牌类型1 0305200001出口享惠情况1 0305200002制作或保存方法(干1 0305200003拉丁名称1 0305200004GTIN0 0305200005CAS0 0305300000品牌类型1 0305300001出口享惠情况1 0305300002制作或保存方法(干1 0305300003拉丁名称1 0305300004GTIN0 0305300005CAS0 0305400000品牌类型1 0305400001出口享惠情况1 0305400002制作或保存方法(熏1 0305400003拉丁名称1 0305400004GTIN0 0305400005CAS0 0305500000品牌类型1 0305500001出口享惠情况1 0305500002制作或保存方法(干1 0305500003拉丁名称1 0305500004GTIN0 0305500005CAS0 0305600000品牌类型1 0305600001出口享惠情况1 0305600002制作或保存方法(盐1 0305600003拉丁名称1 0305600004GTIN0 0305600005CAS0 0305700000品牌类型1 0305700001出口享惠情况1 0305700002用途1 0305700003拉丁名称1 0305700004GTIN0 0305700005CAS0 03061100000品牌类型1 03061100001出口享惠情况1 03061100002制作或保存方法(冻1 03061100003状态(带壳、去壳)1 03061100004拉丁名称1 03061100005个体重量1 03061100006包装规格1 03061100007GTIN0 03061100008CAS0 03061200000品牌类型1 03061200001出口享惠情况1 03061200002制作或保存方法(冻1 03061200003状态(带壳、去壳)1 03061200004拉丁名称1 03061200005个体重量1 03061200006包装规格1 03061200007GTIN0 03061200008CAS0 03061400000品牌类型103061400001出口享惠情况1 03061400002制作或保存方法(冻1 03061400003状态(带壳、去壳)1 03061400004拉丁名称1 03061400005个体重量1 03061400006包装规格1 03061400007GTIN0 03061400008CAS0 03061500000品牌类型1 03061500001出口享惠情况1 03061500002制作或保存方法(冻1 03061500003状态(带壳、去壳)1 03061500004拉丁名称1 03061500005个体重量1 03061500006包装规格1 03061500007GTIN0 03061500008CAS0 03061600000品牌类型1 03061600001出口享惠情况1 03061600002制作或保存方法(冷1 03061600003状态(带壳、去壳)1 03061600004拉丁名称1 03061600005规格(如41~50个/磅1 03061600006包装规格1 03061600007GTIN0 03061600008CAS0 03061700000品牌类型1 03061700001出口享惠情况1 03061700002制作或保存方法(冻1 03061700003状态(带壳、去壳)1 03061700004拉丁名称1 03061700005规格(如41~50个/磅1 03061700006包装规格1 03061700007品牌1 03061700008GTIN0 03061700009CAS0 03061900000品牌类型1 03061900001出口享惠情况1 03061900002制作或保存方法(冻1 03061900003GTIN0 03061900004CAS0 030631100000品牌类型1 030631100001出口享惠情况1 030631100002是否为种苗1 030631100003拉丁名称1 030631100004GTIN0 030631100005CAS0 030631900000品牌类型1 030631900001出口享惠情况1 030631900002制作或保存方法(活1 030631900003状态(带壳、去壳)1 030631900004拉丁名称1 030631900005个体重量1 030631900006包装规格1 030631900007GTIN0 030631900008CAS0030632100000品牌类型1 030632100001出口享惠情况1 030632100002是否为种苗1 030632100003拉丁名称1 030632100004GTIN0 030632100005CAS0 030632900000品牌类型1 030632900001出口享惠情况1 030632900002制作或保存方法(活1 030632900003状态(带壳、去壳)1 030632900004拉丁名称1 030632900005个体重量1 030632900006包装规格1 030632900007GTIN0 030632900008CAS0 030633100000品牌类型1 030633100001出口享惠情况1 030633100002是否为种苗1 030633100003拉丁名称1 030633100004GTIN0 030633100005CAS0 030633900000品牌类型1 030633900001出口享惠情况1 030633900002制作或保存方法(活1 030633900003状态(带壳、去壳)1 030633900004拉丁名称1 030633900005个体重量1 030633900006包装规格1 030633900007GTIN0 030633900008CAS0 030634100000品牌类型1 030634100001出口享惠情况1 030634100002是否为种苗1 030634100003拉丁名称1 030634100004GTIN0 030634100005CAS0 030634900000品牌类型1 030634900001出口享惠情况1 030634900002制作或保存方法(活1 030634900003状态(带壳、去壳)1 030634900004拉丁名称1 030634900005个体重量1 030634900006包装规格1 030634900007GTIN0 030634900008CAS0 030635100000品牌类型1 030635100001出口享惠情况1 030635100002是否为种苗1 030635100003拉丁名称1 030635100004GTIN0 030635100005CAS0 030635200000品牌类型1 030635200001出口享惠情况1 030635200002制作或保存方法(鲜1 030635200003状态(带壳、去壳)1 030635200004拉丁名称1030635200005个体重量1 030635200006包装规格1 030635200007GTIN0 030635200008CAS0 030635900000品牌类型1 030635900001出口享惠情况1 030635900002制作或保存方法(活1 030635900003状态(带壳、去壳)1 030635900004拉丁名称1 030635900005个体重量1 030635900006包装规格1 030635900007GTIN0 030635900008CAS0 030636100000品牌类型1 030636100001出口享惠情况1 030636100002是否为种苗1 030636100003拉丁名称1 030636100004GTIN0 030636100005CAS0 030636200000品牌类型1 030636200001出口享惠情况1 030636200002制作或保存方法(鲜1 030636200003状态(带壳、去壳)1 030636200004拉丁名称1 030636200005个体重量1 030636200006包装规格1 030636200007GTIN0 030636200008CAS0 030636900000品牌类型1 030636900001出口享惠情况1 030636900002制作或保存方法(活1 030636900003拉丁名称1 030636900004状态(是否全虾、去1 030636900005个体重量1 030636900006包装规格1 030636900007GTIN0 030636900008CAS0 030639100000品牌类型1 030639100001出口享惠情况1 030639100002是否为种苗1 030639100003GTIN0 030639100004CAS0 030639900000品牌类型1 030639900001出口享惠情况1 030639900002制作或保存方法(活1 030639900003GTIN0 030639900004CAS0 03069100000品牌类型1 03069100001出口享惠情况1 03069100002制作或保存方法(干1 03069100003状态(带壳、去壳)1 03069100004拉丁名称1 03069100005个体重量1 03069100006包装规格1 03069100007GTIN0 03069100008CAS003069200000品牌类型1 03069200001出口享惠情况1 03069200002制作或保存方法(干1 03069200003状态(带壳、去壳)1 03069200004拉丁名称1 03069200005GTIN0 03069200006CAS0 03069300000品牌类型1 03069300001出口享惠情况1 03069300002制作或保存方法(干1 03069300003状态(带壳、去壳)1 03069300004拉丁名称1 03069300005个体重量1 03069300006包装规格1 03069300007GTIN0 03069300008CAS0 03069400000品牌类型1 03069400001出口享惠情况1 03069400002制作或保存方法(干1 03069400003状态(带壳、去壳)1 03069400004拉丁名称1 03069400005个体重量1 03069400006包装规格1 03069400007GTIN0 03069400008CAS0 03069500000品牌类型1 03069500001出口享惠情况1 03069500002制作或保存方法(干1 03069500003状态(带壳、去壳)1 03069500004拉丁名称1 03069500005个体重量1 03069500006包装规格1 03069500007GTIN0 03069500008CAS0 03069900000品牌类型1 03069900001出口享惠情况1 03069900002制作或保存方法(干1 03069900003GTIN0 03069900004CAS0 030711100000品牌类型1 030711100001出口享惠情况1 030711100002是否为种苗1 030711100003拉丁名称1 030711100004GTIN0 030711100005CAS0 030711900000品牌类型1 030711900001出口享惠情况1 030711900002制作或保存方法(活1 030711900003状态(带壳、去壳)1 030711900004拉丁名称1 030711900005个体重量1 030711900006包装规格1 030711900007GTIN0 030711900008CAS0 03071200000品牌类型1 03071200001出口享惠情况103071200002制作或保存方法(冻1 03071200003状态(带壳、去壳)1 03071200004拉丁名称1 03071200005个体重量1 03071200006包装规格1 03071200007GTIN0 03071200008CAS0 03071900000品牌类型1 03071900001出口享惠情况1 03071900002制作或保存方法(干1 03071900003状态(带壳、去壳)1 03071900004拉丁名称1 03071900005个体重量1 03071900006包装规格1 03071900007GTIN0 03071900008CAS0 030721100000品牌类型1 030721100001出口享惠情况1 030721100002是否为种苗1 030721100003拉丁名称1 030721100004GTIN0 030721100005CAS0 030721900000品牌类型1 030721900001出口享惠情况1 030721900002制作或保存方法(活1 030721900003状态(带壳、去壳)1 030721900004拉丁名称1 030721900005个体重量1 030721900006包装规格1 030721900007GTIN0 030721900008CAS0 03072200000品牌类型1 03072200001出口享惠情况1 03072200002制作或保存方法(冻1 03072200003状态(带壳、去壳)1 03072200004拉丁名称1 03072200005个体重量1 03072200006包装规格1 03072200007GTIN0 03072200008CAS0 03072900000品牌类型1 03072900001出口享惠情况1 03072900002制作或保存方法(干1 03072900003状态(带壳、去壳)1 03072900004拉丁名称1 03072900005个体重量1 03072900006包装规格1 03072900007GTIN0 03072900008CAS0 030731100000品牌类型1 030731100001出口享惠情况1 030731100002是否为种苗1 030731100003拉丁名称1 030731100004GTIN0 030731100005CAS0 030731900000品牌类型1030731900001出口享惠情况1 030731900002制作或保存方法(活1 030731900003状态(带壳、去壳)1 030731900004拉丁名称1 030731900005个体重量1 030731900006包装规格1 030731900007GTIN0 030731900008CAS0 03073200000品牌类型1 03073200001出口享惠情况1 03073200002制作或保存方法(冻1 03073200003状态(带壳、去壳)1 03073200004拉丁名称1 03073200005个体重量1 03073200006包装规格1 03073200007GTIN0 03073200008CAS0 03073900000品牌类型1 03073900001出口享惠情况1 03073900002制作或保存方法(干1 03073900003状态(带壳、去壳)1 03073900004拉丁名称1 03073900005个体重量1 03073900006包装规格1 03073900007GTIN0 03073900008CAS0 030742100000品牌类型1 030742100001出口享惠情况1 030742100002是否为种苗1 030742100003拉丁名称1 030742100004GTIN0 030742100005CAS0 0307429100000品牌类型1 0307429100001出口享惠情况1 0307429100002制作或保存方法(活1 0307429100003拉丁名称1 0307429100004个体重量1 0307429100005包装规格1 0307429100006GTIN0 0307429100007CAS0 0307429900000品牌类型1 0307429900001出口享惠情况1 0307429900002制作或保存方法(活1 0307429900003拉丁名称1 0307429900004GTIN0 0307429900005CAS0 030743100000品牌类型1 030743100001出口享惠情况1 030743100002制作或保存方法(冻1 030743100003拉丁名称(规范到属1 030743100004个体重量1 030743100005包装规格1 030743100006GTIN0 030743100007CAS0 030743900000品牌类型1 030743900001出口享惠情况1030743900002制作或保存方法(冻1 030743900003拉丁名称1 030743900004GTIN0 030743900005CAS0 030749100000品牌类型1 030749100001出口享惠情况1 030749100002制作或保存方法(干1 030749100003拉丁名称1 030749100004个体重量1 030749100005包装规格1 030749100006GTIN0 030749100007CAS0 030749900000品牌类型1 030749900001出口享惠情况1 030749900002制作或保存方法(干1 030749900003拉丁名称1 030749900004GTIN0 030749900005CAS0 03075100000品牌类型1 03075100001出口享惠情况1 03075100002制作或保存方法(活1 03075100003拉丁名称1 03075100004个体重量1 03075100005包装规格1 03075100006GTIN0 03075100007CAS0 03075200000品牌类型1 03075200001出口享惠情况1 03075200002制作或保存方法(冻1 03075200003拉丁名称1 03075200004个体重量1 03075200005包装规格1 03075200006GTIN0 03075200007CAS0 03075900000品牌类型1 03075900001出口享惠情况1 03075900002制作或保存方法(干1 03075900003拉丁名称1 03075900004个体重量1 03075900005包装规格1 03075900006GTIN0 03075900007CAS0 030760100000品牌类型1 030760100001出口享惠情况1 030760100002是否为种苗1 030760100003拉丁名称1 030760100004GTIN0 030760100005CAS0 030760900000品牌类型1 030760900001出口享惠情况1 030760900002制作或保存方法(活1 030760900003拉丁名称1 030760900004个体重量1 030760900005包装规格1 030760900006GTIN0 030760900007CAS0030771100000品牌类型1 030771100001出口享惠情况1 030771100002是否为种苗1 030771100003拉丁名称1 030771100004GTIN0 030771100005CAS0 030771900000品牌类型1 030771900001出口享惠情况1 030771900002制作或保存方法(活1 030771900003拉丁名称1 030771900004GTIN0 030771900005CAS0 03077200000品牌类型1 03077200001出口享惠情况1 03077200002制作或保存方法(冻1 03077200003拉丁名称1 03077200004GTIN0 03077200005CAS0 03077900000品牌类型1 03077900001出口享惠情况1 03077900002制作或保存方法(干1 03077900003拉丁名称1 03077900004GTIN0 03077900005CAS0 030781100000品牌类型1 030781100001出口享惠情况1 030781100002是否为种苗1 030781100003拉丁名称1 030781100004GTIN0 030781100005CAS0 030781900000品牌类型1 030781900001出口享惠情况1 030781900002制作或保存方法(活1 030781900003拉丁名称1 030781900004GTIN0 030781900005CAS0 030782100000品牌类型1 030782100001出口享惠情况1 030782100002是否为种苗1 030782100003拉丁名称1 030782100004GTIN0 030782100005CAS0 030782900000品牌类型1 030782900001出口享惠情况1 030782900002制作或保存方法(活1 030782900003拉丁名称1 030782900004GTIN0 030782900005CAS0 03078300000品牌类型1 03078300001出口享惠情况1 03078300002制作或保存方法(冻1 03078300003拉丁名称1 03078300004GTIN0 03078300005CAS0 03078400000品牌类型1 03078400001出口享惠情况103078400002制作或保存方法(冻1 03078400003拉丁名称1 03078400004GTIN0 03078400005CAS0 03078700000品牌类型1 03078700001出口享惠情况1 03078700002制作或保存方法(干1 03078700003拉丁名称1 03078700004GTIN0 03078700005CAS0 03078800000品牌类型1 03078800001出口享惠情况1 03078800002制作或保存方法(干1 03078800003拉丁名称1 03078800004GTIN0 03078800005CAS0 030791100000品牌类型1 030791100001出口享惠情况1 030791100002是否为种苗1 030791100003拉丁名称1 030791100004GTIN0 030791100005CAS0 030791900000品牌类型1 030791900001出口享惠情况1 030791900002制作或保存方法(活1 030791900003拉丁名称1 030791900004GTIN0 030791900005CAS0 03079200000品牌类型1 03079200001出口享惠情况1 03079200002制作或保存方法(冻1 03079200003拉丁名称1 03079200004GTIN0 03079200005CAS0 03079900000品牌类型1 03079900001出口享惠情况1 03079900002制作或保存方法(干1 03079900003拉丁名称1 03079900004GTIN0 03079900005CAS0 030811100000品牌类型1 030811100001出口享惠情况1 030811100002种苗请注明个体长度1 030811100003GTIN0 030811100004CAS0 030811900000品牌类型1 030811900001出口享惠情况1 030811900002制作或保存方法(活1 030811900003GTIN0 030811900004CAS0 03081200000品牌类型1 03081200001出口享惠情况1 03081200002制作或保存方法(冻1 03081200003是否经水煮1 03081200004包装规格1 03081200005GTIN003081200006CAS0 03081900000品牌类型1 03081900001出口享惠情况1 03081900002制作或保存方法(干1 03081900003是否经水煮1 03081900004包装规格1 03081900005GTIN0 03081900006CAS0 030821100000品牌类型1 030821100001出口享惠情况1 030821100002种苗请注明个体长度1 030821100003GTIN0 030821100004CAS0 030821900000品牌类型1 030821900001出口享惠情况1 030821900002制作或保存方法(活1 030821900003GTIN0 030821900004CAS0 03082200000品牌类型1 03082200001出口享惠情况1 03082200002制作或保存方法(冻1 03082200003包装规格1 03082200004GTIN0 03082200005CAS0 03082900000品牌类型1 03082900001出口享惠情况1 03082900002制作或保存方法(干1 03082900003包装规格1 03082900004GTIN0 03082900005CAS0 0308301100000品牌类型1 0308301100001出口享惠情况1 0308301100002种苗请注明个体长度1 0308301100003GTIN0 0308301100004CAS0 0308301900000品牌类型1 0308301900001出口享惠情况1 0308301900002制作或保存方法(活1 0308301900003GTIN0 0308301900004CAS0 030830900000品牌类型1 030830900001出口享惠情况1 030830900002制作或保存方法(冻1 030830900003包装规格1 030830900004GTIN0 030830900005CAS0 0308901100000品牌类型1 0308901100001出口享惠情况1 0308901100002种苗请注明个体长度1 0308901100003GTIN0 0308901100004CAS0 0308901200000品牌类型1 0308901200001出口享惠情况1 0308901200002制作或保存方法(活1 0308901200003GTIN0 0308901200004CAS00308901900000品牌类型1 0308901900001出口享惠情况1 0308901900002制作或保存方法(活1 0308901900003GTIN0 0308901900004CAS0 030890900000品牌类型1 030890900001出口享惠情况1 030890900002制作或保存方法(冻1 030890900003包装规格1 030890900004GTIN0 030890900005CAS0 040100000品牌类型1 040100001出口享惠情况1 040100002制作或保存方法(未1 040100003脂肪含量(按重量计1 040100004成分含量1 040100005包装规格(如1升/盒1 040100006品牌1 040100007GTIN0 040100008CAS0 040200000品牌类型1 040200001出口享惠情况1 040200002制作或保存方法(浓1 040200003外观(粉状、粒状等1 040200004脂肪含量(按重量计1 040200005成分含量1 040200006包装规格(如25公斤1 040200007品牌1 040200008GTIN0 040200009CAS0 040300000品牌类型1 040300001出口享惠情况1 040300002制作或保存方法(发1 040300003成分含量1 040300004包装规格1 040300005品牌1 040300006GTIN0 040300007CAS0 0404100000品牌类型1 0404100001出口享惠情况1 0404100002制作或保存方法(浓1 0404100003成分含量1 0404100004品牌1 0404100005GTIN0 0404100006CAS0 0404900000品牌类型1 0404900001出口享惠情况1 0404900002成分含量1 0404900003GTIN0 0404900004CAS0 0405100000品牌类型1 0405100001出口享惠情况1 0405100002成分含量(乳脂、乳1 0405100003包装规格1 0405100004品牌1 0405100005如添加乳化剂,请注10405100006GTIN0 0405100007CAS0 0405200000品牌类型1 0405200001出口享惠情况1 0405200002成分含量1 0405200003包装规格1 0405200004品牌1 0405200005GTIN0 0405200006CAS0 0405900000品牌类型1 0405900001出口享惠情况1 0405900002成分含量1 0405900003包装规格1 0405900004品牌1 0405900005GTIN0 0405900006CAS0 0406100000品牌类型1 0406100001出口享惠情况1 0406100002制作或保存方法(未1 0406100003成分含量1 0406100004包装规格1 0406100005品牌1 0406100006GTIN0 0406100007CAS0 0406200000品牌类型1 0406200001出口享惠情况1 0406200002制作方法(磨碎、粉1 0406200003乳脂含量1 0406200004包装规格1 0406200005品牌1 0406200006GTIN0 0406200007CAS0 0406300000品牌类型1 0406300001出口享惠情况1 0406300002制作或保存方法(未1 0406300003成分含量1 0406300004包装规格1 0406300005品牌1 0406300006GTIN0 0406300007CAS0 0406400000品牌类型1 0406400001出口享惠情况1 0406400002制作或保存方法(熟1 0406400003成分含量1 0406400004是否带蓝纹或娄地青1 0406400005包装规格1 0406400006品牌1 0406400007GTIN0 0406400008CAS0 0406900000品牌类型1 0406900001出口享惠情况1 0406900002制作或保存方法(熟1 0406900003成分含量1 0406900004包装规格1 0406900005品牌1 0406900006GTIN00406900007CAS0 0407100000品牌类型1 0407100001出口享惠情况1 0407100002是否孵化用受精禽蛋1 0407100003GTIN0 0407100004CAS0 0407200000品牌类型1 0407200001出口享惠情况1 0407200002制作或保存方法(鲜1 0407200003GTIN0 0407200004CAS0 0407900000品牌类型1 0407900001出口享惠情况1 0407900002制作或保存方法(鲜1 0407900003GTIN0 0407900004CAS0 040800000品牌类型1 040800001出口享惠情况1 040800002制作或保存方法(鲜1 040800003GTIN0 040800004CAS0 040900000品牌类型1 040900001出口享惠情况1 040900002来源(天然)1 040900003品牌1 040900004GTIN0 040900005CAS0 0410********品牌类型1 0410********出口享惠情况1 0410********品种(燕子的品种)1 0410********外形(燕盏或燕碎,1 0410********含水量1 0410********GTIN0 0410********CAS0 0410004100000品牌类型1 0410004100001出口享惠情况1 0410004100002制作或保存方法(鲜1 0410004100003品牌1 0410004100004GTIN0 0410004100005CAS0 0410004200000品牌类型1 0410004200001出口享惠情况1 0410004200002制作或保存方法(鲜1 0410004200003外观(粉)1 0410004200004品牌1 0410004200005GTIN0 0410004200006CAS0 0410004300000品牌类型1 0410004300001出口享惠情况1 0410004300002外观(粉)1 0410004300003品牌1 0410004300004GTIN0 0410004300005CAS0 0410004900000品牌类型1 0410004900001出口享惠情况1 0410004900002品牌10410004900003GTIN0 0410004900004CAS0 0410********品牌类型1 0410********出口享惠情况1 0410********用途(食用)1 0410********GTIN0 0410********CAS0 050100000品牌类型1 050100001出口享惠情况1 050100002是否经加工1 050100003GTIN0 050100004CAS0 0502100000品牌类型1 0502100001出口享惠情况1 0502100002GTIN0 0502100003CAS0 0502900000品牌类型1 0502900001出口享惠情况1 0502900002用途(制刷用)1 0502900003GTIN0 0502900004CAS0 050400100000品牌类型1 050400100001出口享惠情况1 050400100002制作或保存方法(鲜1 050400100003GTIN0 050400100004CAS0 0504002100000品牌类型1 0504002100001出口享惠情况1 0504002100002制作或保存方法(冷1 0504002100003品牌1 0504002100004GTIN0 0504002100005CAS0 0504002900000品牌类型1 0504002900001出口享惠情况1 0504002900002制作或保存方法(鲜1 0504002900003GTIN0 0504002900004CAS0 050400900000品牌类型1 050400900001出口享惠情况1 050400900002制作或保存方法(鲜1 050400900003GTIN0 050400900004CAS0 0505100000品牌类型1 0505100001出口享惠情况1 0505100002用途1 0505100003制作或保存方法(仅1 0505100004含绒量(包含绒子和1 0505100005羽毛长度1 0505100006GTIN0 0505100007CAS0 0505900000品牌类型1 0505900001出口享惠情况1 0505900002用途1 0505900003制作或保存方法(仅1 0505900004GTIN0 0505900005CAS0。

进出口商品归类知识_94-97章

(二)本章所列商品零件的归类: 本章只包括税号94.01至94.03及94.05所 列货品的零件,不论是否为坯件,根据 其形状或其他特征可确定为专用于或主 要用于上述税号所列家具的零件,如果 没有其他更为具体列名的税号,它们应 归入本章。

三、重点商品归类介绍 (一)家具 本章所称家具共分为三个税目,其中税目9401所含商品 为各种坐具及其零件,如折迭椅、躺椅、扶手椅、各类 凳子、各种沙发等;税目9402所含商品为医疗、外科、 牙科或兽医用的家具、坐椅及理发用座椅等及其零件; 税目9403所含商品为除税目9401和9402列名外的其他家 具,包括通用家具(如书桌、组合写字台、书柜、橱柜、 陈列柜、组合柜、各类床、衣架、梳妆台等)和特殊家 具(如电脑桌、花木架、显微镜台、实验室的工作台、 无绘图仪器的绘图台等)。 注意,机械设备用的家具应归入设备零件中。

税则第九十五章介绍

Байду номын сангаас

一、本章所含商品的范围与排列结构 本章包括各种玩具(不论其供儿童还是供成人娱乐用),户内 及户外游戏用设备,运动、体操、竞技用具及器械,某些钓鱼、 狩猎或射击用具,旋转木马和其他游乐场用的娱乐设备。 本章有8个品目,其排列结构为:

各种玩具………………………………………………9501~9503 游戏娱乐用品…………………………………………9504~9505 体育用品………………………………………………9506~9507 游乐场用娱乐设备、流动马戏团和剧团等…………9508

进出口商品归类知识 94-97章

天津海关归类分中心 天津报关协会

归类知识

第二十类 杂项制品

包括: 94章 家具;寝具、褥垫、弹簧床垫、软 座垫及类似的填充制品;未列名灯具及 照明装置;发光标志、发光铭牌及类似 品;活动房屋 95章 玩具、游戏品、运动用品及其零件、 附件 96章 杂项制品

海关申报要素课件

填报形式和流程

填报形式:申报要素可以通过 电子数据或纸质形式进行填报。

填报流程:首先需要进行报关 单的预录入,然后进行正式申 报,最后进行申报结果的查询 和确认。

以上是海关申报要素课件的主 要内容,希望对您有所帮助。

品名误报

总结词 品名误报是指报关单上的商品名称与实际进出口的商品名 称不一致,可能导致海关监管风险和税收风险。

品名

总结词

明确、详细

详细描述

品名是指进出口货物的具体名称,应明确、详细,能够准确反映货物的真实属性。 品名应避免使用不规范或过于泛泛的名称,以免影响海关监管和税费征收。

规格型号

总结词

准确、完整

详细描述

规格型号是指进出口货物的具体规格、型号、尺寸、重量等信息,应准确、完整。规格型号是海关监管的重要依 据之一,也是货物分类、税费征收、贸易统计等方面的重要参考。

特殊情况处理示例

退运货物

对于退运货物,需要按照海关要 求进行申报,并提供相关证明文件。

减免税货物

对于减免税货物,需要按照海关要 求进行申报,并提供相关证明文件。

危险品货物

对于危险品货物,需要按照海关要 求进行申报,并提供相关证明文件。

相关法规在实际操作中的应用

《中华人民共和国海关法》

明确了海关的职责、权利和义务,为申报要素填报提供 了法律依据。

提前了解和掌握报关所需的资料和文件,为 申报预留足够的时间,确保申报的顺利进行。

注意单据的时效性和可追溯性

要点一

单据时效性

要点二

单据可追溯性

确保所提交的单据符合海关规定的时效要求,避免因单据 过期导致报关受阻。

报关单商品规范申报要素审核标准

的,应逐项具体申报. 如品目48.11的申报要素“规格(成条等、 浸渍或涂布物、每平方米克重)”,应按 实际逐项具体申报为“成条、浸渍甘油、 300克/平方米”;

4811

成卷或成张矩形(包 括正方形)的任 何尺寸的经涂布 、浸渍、覆面、 染面、饰面或印 花的纸、纸板、 纤维素絮纸及纤 维素纤维网纸, 但税目48.03、 49.09或48.10的 货品除外:

二、申报要素附带有“括号”,提示说明

内容的,应根据实际商品判断其提示的说 明内容之间是“或(or)”还是“和 (and)”的关系,并准确申报。 主要有三种情形:

(一)说明内容之间是“或(or)”关系

的,应选择实际对应的项目申报. 如品目25.19的申报要素“外观(粉末、粒 状、块状等)”,应按实际申报“粉末” 或“粒状”或“块状”或说明内容未列明 的其他外观形状;

报关单商品规范申报要素 审核标准

新港海关接单处

自2010年底开展规范申报集中治理以来,

新港海关规范申报考核正确率有了巨大飞 跃,从2010年海关总署规范申报抽查正确 率39%上升至目前规范申报正确率在95%以 上。

随规范申报工作进一步开展,目前面临更 为严格的申报、审核和考核标准,需要报 关企业加强学习,自源头改善报关数据质

2829

氯酸盐及高氯酸 盐;溴酸盐及过 溴酸盐;碘酸盐 及高碘酸盐: -氯酸盐: --氯酸钠 --其他: ---氯酸钾(洋硝) 1.品名

. 28291100 . 28291910

28291990

28299000

---其他

-其他

1.品名2.如为高氯 酸铵请注明粒 度

六、《目录》中要求填写“中英文”的,

0802

鲜或干的其他坚果 ,不论是否去壳 或去皮:

海关申报要素表单模板

海关申报要素表单模板

海关申报要素表单模板如下:

申报单位名称、联系方式及地址

报关类型

进出口货物名称、数量、类型、重量、单价及总价

产地申报代码

运抵港口、目的港

出口日期

联系人名字及联系方式

其他附加信息

请注意,使用这个模板可以使报关申报流程内容标准化、简化,系统可以将申报信息自动提取,节省大量时间,减少报关人员出错的几率。

同时,使用这个模板可以有效解决货物在国际贸易当中未得到及时通知的问题,减少报关申报信息的错误率,提高审查效率,保证海关审核的准确性,并减少企业对报关业务的管理成本,为企业带来更大的竞争优势。

以上内容仅供参考,建议咨询专业人士获取准确信息。

海关申报要素

56" 57" 57"

成分含量 98%棉2%氨

纶 98%棉2%氨

纶

100%棉

染整方法 组织结构

HS编码

染色

斜纹

5209390090

染色

割绒

5801220000

染色

斜纹

5209390020

100%棉

100%棉 100%棉 100%棉 100%棉 98%棉2%氨

准确的申报要素显得尤为重要。所以各业务组必 须要求供应商务必提供正确的的申报要素以及HS CODE,以避免出运的风险。

• 为了便于大家查询海关编码以及申报要素,以便 审核供应商提供的HS CODE和申报要素是否正 确,现提供以下两个网上给大家便于查询:

• 上海海关网上服务大厅:

• /szjl/szjl.php • 全关通信息网:

1.平纹兜布;2.种类:单纱;3.机织;5.组织结构:平纹;6.染整方式:染色;7.成分 含量:20%棉,80%涤纶。 ;7.幅宽:158cm;8.每平方米克重:103g

1.品名:缝纫线;2.是否供零售用:否;3.成分含量:60%涤纶和40%棉;4.纱线细 度:20S/2;5.每只重量:30g;6.是否上浆;是7.终捻捻向:S

例子 正例:塑料纽扣 申报要素:1、 品名:塑料制纽扣;2、材质: 树脂;3、种类:纽扣;4、无野生动物产品 或者纺织材料包裹

我司主要出口的面辅料清单:

• 面料:

工厂

三友K

宁纺(免检)L

康源(万顺中信保) M

康源(万顺中信保) N

康源 P 康源 Q 康源 R 康源 S 三友(中信保云鑫)

海关总署公告2004年第34号--关于修订《中华人民共和国海关进出口货物报关单填制规范》

海关总署公告2004年第34号--关于修订《中华人民共和国海关进出口货物报关单填制规范》文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2004.09.21•【文号】海关总署公告2004年第34号•【施行日期】2004.10.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】正文*注:本篇法规已被《海关总署公告2008年第52号--关于再次修订《中华人民共和国海关进出口货物报关单填制规范》》(发布日期:2008年8月4日实施日期:2008年10月1日)废止中华人民共和国海关总署公告(2004年第34号)自2004年10月1日起,修订后的《中华人民共和国海关进出口货物报关单填制规范》(以下简称《规范》)正式执行。

现将有关修订内容公告如下:一、根据《中华人民共和国进出口关税条例》(国务院第392号令)、新修订的《中华人民共和国对外贸易法》、《中华人民共和国海关进出口货物申报管理规定》(海关总署第103号令)、《关于优惠贸易协定项下进口货物的报关单填制规范》(海关总署2003年第72号公告)、《关于对外贸易经营者办理报关注册登记事项的公告》(海关总署2004年第25号公告)、《关于报关企业注册登记相关事项的公告》(海关总署2004年第26号公告)等文件,本次修订对《规范》中“申报日期”、“备案号”、“经营单位”、“随附单据”和“标记唛码及备注”等栏目填制内容作了相应调整。

二、根据海关通关作业规范化需要和新一代海关通关计算机管理系统(H2000通关系统)在报关单填制方面的设计,本次修订新增加了部分内容,主要包括新增“航次号”、“关联备案”和“关联报关单”等栏目。

鉴于海关正在逐步完成新旧通关计算机管理系统的切换,两套系统还将并行使用一段时间,因此,本次修订针对新旧系统的不同情况,对下述栏目分别作了规范,主要包括“海关编号”、“进口日期/出口日期”、“申报日期”、“运输工具名称”、“提运单号”、“集装箱号”、“运费”、“保费”、“杂费”、“随附单据”、“标记唛码及备注”和“填制日期”等。

国家海关总署外贸企业“两步申报”改革政策解读

计征税费

企业利用预录入系统的海关 计税(费)服务工具计算应 缴纳的相关税费并确认,自 行办理相关税费缴纳手续。

报关单放行

对系统自动审核通过或经人 工审核通过的完整申报报关 单,自动完成放行。

报关单放行后

稽(核)查

税管局

统计部门

风险防控部门对经甄别需 通过稽(核)查指令予以 处置的事项,下达稽(核) 查指令。

允许提离的货物,系统向监管作业场所(场 地)卡口发送放行信息,向企业发送允许货 物提离信息,企业凭货物提离信息办理货物 提离手续。

报关单申报至放行(二)完整申报

申报

货物提离后,企业在规定时 间内,向接受概要申报的海 关补充申报报关单完整信息 及随附单证电子数据。

监管证件比对

涉及监管证件且实现联网核查的, 系统自动进行电子数据比对核查、 核扣。

一次性全口径申报准备工作繁琐耗时 填制后修改手续繁琐 报错容易引起行政处罚

对海关

没有必要把所有的风险集中在提货放行之前处置 不宜把风险的识别仅建立在企业申报数据之上

对原有改革

区分风险防控需要和通关手续的需要 保留“一次申报、分步处置”模式

“两步申报”培训

主要内容

➢两步申报 ➢两轮驱动 ➢两段准入 ➢两类通关 ➢两区优化

实施进口“两步申报”通关模式是今年海关工作会议上提 出的明确要求,也是《海关全面深化业务改革2020框架方 案》中“五个两”中的第一个两。 “两步申报”(概要申报与完整申报); “两轮驱动”(精准布控与随机抽查); “两段准入”(准许入境与合格入市); “两类通关”(货运渠道与寄递渠道的通关); “两区优化”(特殊监管区域与自贸试验区监管优化)。 “两步申报”是今年业务改革的重点内容,是未来海关通关 发展的主要方向。

海关申报书样板

海关申报书样板一、申报人信息申报人姓名:申报人身份证号码:联系电话:电子邮箱:二、货物信息1. 货物名称:2. HS编码:3. 规格型号:4. 数量:5. 单位:6. 单价:7. 总价:8. 原产国/地区:9. 目的国/地区:三、进出口方式1. 进口/出口方式:2. 运输工具:3. 运输工具航班/航次号:4. 装货港:5. 卸货港:四、报关行信息报关行名称:联系人:联系电话:电子邮箱:五、申报要素1. 申报要素一:2. 申报要素二:3. 申报要素三:4. 申报要素四:六、申报流程1. 填写申报书并签名确认。

2. 提交申报书及相关文件至海关。

3. 海关审核申报资料。

4. 缴纳相应的关税和税款。

5. 海关放行货物。

七、附加说明1. 申报人需保证填写的信息真实有效。

2. 如有特殊情况或需要额外申报,请在附加说明栏中详细描述。

3. 申报人需遵守相关法律法规,如实申报货物信息。

八、申报人声明本人声明以上填写的信息真实有效,如有虚假陈述或隐瞒事实,愿意承担相关法律责任。

申报人签名:日期:以上是海关申报书的样板,申报人在填写时应根据实际情况填写相关信息,并确保准确无误。

申报人需遵守相关法律法规,如实申报货物信息,并配合海关的审核工作。

如有特殊情况或需要额外申报的情况,请在附加说明栏中详细描述。

申报人需保证填写的信息真实有效,如有虚假陈述或隐瞒事实,将承担相应的法律责任。

在填写完毕后,请申报人仔细核对并签名确认。

提交申报书及相关文件至海关后,海关将进行申报资料的审核,并要求申报人缴纳相应的关税和税款。

经过海关审核并缴纳税款后,海关将放行货物。

申报人需配合并遵守海关的相关规定,确保顺利完成申报流程。

海关进出口商品规范申报

知识库的多维查询分析为方便查询分析,知识库提供多维的组合式查询。并可依据引用需要显示并导出。

谢谢观看

中华人民共和国海关进出口税则进口税-------指进口国家的海关在外国商品输入时,对本国进口商所征收 的正常关税。它是在外国货物直接进入进口国关境或由自由港、自由贸易区或海关保税区等免征进口税的其他区 域提出运往进口国国内销售时,在办理海关手续时征收。

进口税同时也是一国推行对外政策的一项重要手段。一些国家根据政治经济关系的需要,会对来自不同国家 的同一种商品实行不同的税率,从而形成一种差别待遇。如果以这种差别待遇为标准,可以把进口税分为普通税、 最惠国税、特惠税和普遍优惠税。

进出口税则是一国政府根据国家关税政策和经济政策进出口税则 ,通过一定的立法程序制定公布实施的进 出口货物和物品应税的关税税率表。进出口税则以税率表为主体,通常还包括实施税则的法令、使用税则的有关 说明和附录等。《中华人民共和国海关进出口税则》是我国海关凭以镇守关税的法律依据,也是我国关税政策的 具体体现。我国现行税则包括《中华人民共和国进出口关税条例》、《税率适用说明》、《中华人民共和国海关 进口税则》、《中华人民共和国海关出口税则》及进口商品从量税、复合税、滑准税税目税率表、进口商品关税 配额税目税率表、进口商品税则暂定税率表、出口商品税则暂定税率表、非全税目信息技术产品税率表等附录。

出口税

出口税是指一国海关在本国商品输往国外时,对出口商所征收的关税。

目前大多数国家一般不征收出口税。因为征收出口税会抬高出口商品的成本和国外售价,削弱其在国外市场 的竞争力,不利于扩大出口。第二次世界大战后,仍然征收出口税的只是少数国家,尤其是经济落后的发展中国 家。

很多朋友在需要别人查询商品编码(HS CODE)的时候,往往有个很大的误区,只提供个名称,然后就要求 别人查询编码,要知道,这样别人就算想帮你都帮不上!下面把自己这些年来关于商品编码查询的一点心得体会 和大家分享,以后大家可以按照这样的情况来提供自己的资料,这样别人帮你查编码自然事半功倍了 。

上海海关关于发布《报关单商品规范申报要素审核标准》(试行)的通知

附件:进出口商品规范申报要素申报标准一、如申报商品不具有《中华人民共和国海关进出口商品规范申报目录》(以下简称《目录》)要求的要素,为了保证报关单规格型号栏显示的完整性,要素应填写明确,不能简单填报“是/否/有/无/非”等字样,如“是否野生”可填报“非野生”,没有品牌,应注明“无品牌”或“无牌”。

二、申报要素附带有“括号”,提示说明内容的,应根据实际商品判断其提示的说明内容之间是“或(or)”还是“和(and)”的关系,并准确申报。

主要有三种情形:(一)说明内容之间是“或(or)”关系的,应选择实际对应的项目申报,如品目25.19的申报要素“外观(粉末、粒状、块状等)”,应按实际申报“粉末”或“粒状”或“块状”或说明内容未列明的其他外观形状;(二)说明内容之间是“和(and)”关系的,应逐项具体申报,如品目48.11的申报要素“规格(成条等、浸渍或涂布物、每平方米克重)”,应按实际逐项具体申报为“成条、浸渍甘油、300克/平方米”;(三)说明内容之间既有“或(or)”又有“和(and)”关系的,应选择实际对应的项目分别申报,如品目08.02的申报要素“制作或保存方法(鲜、干、去壳、未去壳)”,应按实际分别申报“鲜、未去壳”或“干、去壳”。

三、《目录》注解对申报要素作具体要求的,应按照注解要求填报。

如2013版《目录》注解要求28、29、30、32、33、34、38等章节商品的要素“包装”内容应足以判断是否零售包装,则具体格式应填写为“××计量单位(如公斤等)/包装容器(如桶等)”。

四、其他要素的填报内容应能够满足归类、价格审核等要求。

如品目8482项下滚珠轴承,申报要素“结构类型”应根据归类要求选择填写“调心球轴承”、“深沟球轴承”、“角接触轴承”、“推力球轴承”等。

五、对于针对某一级税号项下部分商品申报要求,如申报商品确属无需填报之特殊情形的,应填报为“无需报”。

如税号28299000,其对应的申报要素2—如为高氯酸铵请注明粒度,如申报商品为溴酸盐、碘酸盐等,该要素的对应内容应填报为“无需报”。

海关总署规范申报要素填写说明_15591

背 景

• 商品规范申报辅助系统:QP4.0预录入环节。 • 要素提示并以表单形式填写。 • 系统检控。

背 景

• 对《中华人民共和国海关进出口商品规范 申报目录》中要素的理解存在差异。 • 海关总署以内部文件的形式制发了商品规 范申报要素审核标准。 • 了解、熟悉、掌握相关标准和要求,减少 退单和计分,提高申报质量。

税目39.23供运输或包装货物用 的塑料制品;塑料制的塞子、盖 子及类似品: --3923.2100 乙烯聚合物制 税目72.04钢铁废碎料:材质(铸铁、 合金钢、不锈钢等) -铸铁废碎料; -合金钢废碎料;(不锈钢/其他) -镀锡钢铁废碎料; ***

--3923.2900 其他塑料制

十二、“用途”要素的申报

• 如税号28299000,其对应的申报要素“如 为高氯酸铵请注明粒度”,如申报商品为 溴酸盐、碘酸盐等,该要素的对应内容应 填报为“无需报”。 • 此类要素一般采用“…请注明(报明)” 的表述形式。

• 2515.2000 其他石灰质碑用或建筑用石;蜡 石:“4.除蜡石外要注明表观比重”。 • 28.49 碳化物:“7.碳化钨请注明粒度” (2849.9020为碳化钨税号)。 • 29.17 多元羧酸及其酸酐、酰卤化物、过氧 化物和过氧酸以及它们的卤化、磺化、硝化 或亚硝化衍生物:“4.对苯二甲酸请注明4CBA值;5.对苯二甲酸请注明P-TL酸值;6.对 苯二甲酸请注明色度;7.对苯二甲酸请注明 水分”。 • 29.33 仅含氮杂原子的杂环化合物:“4.乌洛 托品请注明外观”(归类要素)、“6-己内 酰胺请注明外观”(价格要素)。

内 容

• 海关总署规范申报要素填写说明和相关要求。 • 2013年第一季度抽核发现的主要差错情况。

海关总署规范申报要素填写说明

汽车零部件规范申报解析

汽车零部件规范申报解析天津口岸进口汽车零部件数量多且种类繁杂,为了解答报关企业在申报过程中遇到的疑难问题,提高汽车零部件规范申报正确率,现将相关内容进行详细解析。

一.涉及相关文件:1、海关总署2021年第19号《关于进口汽车机械设备散件判定问题的公告》2、海关总署2021年第64号《关于汽车零部件规范申报问题的公告》3、海关总署2021年第52号公告《中国华人民共和国报关单填制规范》4、2021版《中华人民共和国海关进出口商品规范申报目录》第一个文件明确了成套散件的定义。

第二个文件明确了汽车零部件规范申报要素的代表含义与申报的具体格式。

第三个文件明确了报关单的填制要求,第四个规范申报目录,明确了不同品目商品的不同规范申报要求。

因此需要报关企业对以上几个规范性文件及规范申报目录进行深入理解和学习。

二.牵涉有关税号:汽车零部件的规范申报要素数量较多,具备共同申报要素与申报建议的税目主要分散为以下几种:8407点燃往复式或旋转式活塞内燃发动机8408压燃式活塞内燃发动机(柴油或半柴油发动机)8511点燃式或压燃式内燃发动机用的电点火及电启动装置;附属于上述内燃发动机的发电机及断流器。

8512自行车或机动车辆用的电气照明设备或信号装置、风挡刮水器、除霜器及回去雾器。

8708项下汽车零部件三.申报要素解析汽车零部件的基本申报要素为11项。

依据税则号列的不同,各个商品还有其各自对应的规范申报要求。

例如870830项下制动器、助力制动器及其零件的申报要求,11项基本申报要素外,还应具体申报原理。

根据是否为必填选项以及申报要素间逻辑关系,可将基本申报要素分为三组。

其他申报要素应按相应税号规范申报要求进行申报。

第一组:1-4项申报要素。

1.品名;2.品牌;3.适用于车型;4.型号;第二组:第5项申报要素。

机械设备散件或毛坯件恳请标明第三组:6-11项申报要素。

6零部件完整编号前加注“s”;7.通用零件编号前加注“ty”;8.成套散件装配后完整品的零部件的编号;9.维修件编号前加注“w”;10.与整车厂牌不一致编号前加注“wf”;11.应申报正厂件或副厂件第一组申报要素第一组为四项。

申报要素主要是对商品的成分含量海关总署PPT课件

《商品规范申报目录》介绍

《商品规范申报目录》的构成 《商品规范申报目录》的使用

《商品规范申报目录》的构成

《商品规范申报目录》采用《协调制 度》的基本格式,按《协调制度》的类、 章顺序排列。类、章标题及类章注释、 品目条文与《协调制度》完全一致。但 有些需要说明的问题在章注释或子目注 释的下面添加了注解,并设置了规范条 目等栏目内容。

二.动物的肠、膀胱、胃(税目05.04)或动物血(税目 05.11、30.02);

三.税目02.09所列产品以外的动物脂肪(第十五章注)解。

注解:

本章中的“鲜的”包括运输途中用盐临时保藏的肉及杂碎; “冷的”即产品温度一般降至0℃左右,但未冻结的;“冻 的”即冷却到产品的冰点以下,使产品全部冻结的。

法律依据

《报关单填制规范》第三十七条对于商品名称和规格型 号的规定中,具体填报要求如下:(一)商品名称及规格 型号应据实填报,并与所提供的商业发票相符。(二)商 品名称应当规范,规格型号应当足够详细,以能满足海关 归类、审价及许可证件管理要求为准。根据商品属性,本 栏目填报内容包括:品名、牌名、规格、型号、成份、含 量、等级、用途、功能等。以上两条与规范申报的要求完 全一致。规范申报要素的内容也正是品名、品牌、成份、 含量、功能、用途等商品属性,且按要求填报后可满足海 关归类、审价及其他各环节的要求。由此可见,规范申报 会促进《报关单填制规范》的执行,并对其进行有益的补 充。

规范条目栏目设置

(1)商品编码栏:对应《中华人民共 和国海关进出口税则》的商品编码。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

面浆、撒面包屑、加香覃、放作料(如,放胡椒和盐 )等 – 精细均化,但均化本身并不是产品可作为16章食品归 类的依据。

植物类:07章、12章与20章加工程度的区分

• 1、07章(食用蔬菜、根及块茎) 鲜、冷、冻( 未烹煮、蒸过或水煮)、干(包括脱水、蒸干或 冻干)或经临时保藏处理的;超出07章所列加工 方法制作或保藏的蔬菜归入20章

但必须注意两种情况:

(2)如果水果汁(包括浓缩汁)中加入的水超 出复制原天然汁所需的量,则应作为饮料 申报(税目2202),所以税目2009项下应 申报浓缩倍数;例:

(3)如果水果汁(包括浓缩汁)中加入的水以 外的其他物质(如:柠檬酸、香料)超出 复制原天然汁所需的量,使用时需用水稀 释可饮用的,则应作为制饮料用制品申报 (税目2106)。例:

3、来源:25章商品的来源指是否天然、是否矿渣 、是否浮渣、是否残渣等。如商品石墨,天然归 入2504;人造归入3801。

4、种类:主要指的是矿物种类。如石英砂、硅砂 、高岭土、珍珠陶土、刚玉岩、天然刚玉砂、天 然石榴石、绿泥石、蛭石等。

• 5、外观状态:主要指的是产品本身实际的外观状 态情况,如粉末、鳞片、块等。

• 2、12章 (果实) 可以适当热处理,但主要是为 了便于储存(如,使解脂酶失去活性并部分除湿 )、去苦味及便于使用,且热处理后子仁及果实 的天然特征不得改变,也不得改变其一般用途而 适用于某一特定用途――20章

加工工艺税号改变的例子

• 例如:菲律宾的芒果干、香蕉干-简单加 工(天然)的归入税号08045020;加糖、 盐腌制的,属于已经进一步加工,归入税 号20089990。

(二)饮料、酒(20-22章)

饮料主要申报要素:品名、加工方法、

成份含量、进口后的使用方法(直接饮用 或稀释饮用)、税目2009项下浓缩果汁应 注明浓缩倍数、包装规格、品牌。

“加工方法、成分含量等”要素对区分税目 2009、2106、2202饮料的意义

(1)税目2009(水果汁),一般是指通过压 榨新鲜的水果而得。这些液汁可以浓缩, 也可以为结晶体或粉末状,但必须保持原 有的基本特性。其在保持原有特征的条件 下,允许加入糖或甜味剂、保鲜剂、标准 剂等。

1、 动植物产品 2、 饮料、酒 3、 矿产品 4、 化工品 5、 塑料橡胶制品 6、 纺织品 7、 贱金属及其制品 8、 机器仪器及其零件 9、 三废

(一)动植物产品——03章水产品

水产品 常见申报要素:品名、用

途、状态(冻、冰鲜)、加工方法( 干或盐或去皮等)、种苗请注明个体 长度、尾数/公斤等

实例2:品名——冻鱿鱼

规格型号—— ;;130g-150g

(一)动植物产品——加工方法的税号改变 动物类:02章、03章、05章与16章加工方法的区

分

1、02章(肉及食用杂啐)、03章(鱼等)、05章 (非食用的其他动物产品)的加工范围:

鲜、冷、冻、干、熏、盐埯、盐渍 2、16章(肉、鱼等的制品)的加工范围:

的来源主要指如果蒸馏酒有薯类植物制得 应注明)。

总署2010年第17号公告:葡萄酒

在“商品名称”栏目填报品名、品牌(中、外 文),如“干红葡萄酒,十字木桐古堡CHAT EAUCROIXMOU-TON”;

在“规格型号”栏目中填报葡萄酒的容器容积、 年份和产区,如“瓶装750ML,2004年 ,波尔多产区”,如果酒标上已注明等级的(如 AOC、VDQS、VINDEPAYS等), 应当在该栏目填报。

该产品使用时应按饮料制品申报(税则号列 2106.9090)。

酒常见的申报要素:品种(如啤酒、葡萄酒

、味美思酒还是蒸馏酒等)、品牌、年份 、产区、包装规格、酒精度(税目2202所

称“无酒精饮料”,是指按容量计酒精浓 度不超过0.5%的饮料。含酒精饮料应分别 归入税目2203至2206或税目2208,因此须 注明酒精度)、来源(税目2008要求申报

4、种苗:指申报种苗除了提供有关部门的批件外 ,通过申报种苗的个体长度、每公斤有多少尾也 可判断所申报商品是否例

规范申报要求:1、品名;2、加工方法(干 、盐腌、盐渍); 3、状态(冻);4、规格 (如100-200克/条)

实例1:品名——冻鱿鱼头

规格型号——未加工;冻;长12-18CM 、70-90克/个

例1:由糖、柠檬酸、柠檬酸钠、牛黄酸、 水(80%)组成的饮料。

该饮料的水分为80%,其添加的成份含量已 超出正常果汁原有的特征,因此,不符合 税目2009的果汁限定范围,不能按果汁申 报(税则号列2009.8019),而应按饮料申 报(税则号列2202.1000)。

例2:由甘蔗糖、黑加仑子汁(27.4%)、果 酸、维生素C、苯甲酸钠、葡萄皮红等组成 饮料,使用时需用水调和才能饮用。

1、品名:相对于其他章而言,本章的品名项在个 别税目项下要求填报学名,并向海关提供拉丁文 名称,如税目0302应根据鳗鱼的种类注明花鳗鲡 、欧洲鳗鲡、其他冷鳗鱼等。

2、用途:该项只在税目0301项下有所要求,如 果是观赏鱼应注明,观赏鱼指因其色彩或形态特 殊而通常养于水族箱中以供观赏的活鱼。

3、加工方法:该项在税目0305(鱼)、0306( 甲壳动物)、0307(软体动物)项下有所要求, 如干、熏等,以归入不同的4位子目。

• 6、用途:供肥料用、铺路用、建筑用等。如商品 粘土 (非高岭土 ) 通常作为颜料使用的属于颜 料土范围的粘土 ,归入2530;其他归入2508。

(三)矿产品

主要申报要素: 品名、成分含量、加工方法、细度 、来源、种类、外观状态、用途、 包装、品牌

1、加工工艺(程度):是否为天然状态,如仅焙 烧碳酸钡矿所得的粗制氧化钡归入2511;而焙烧 沉淀硫酸钡或沉淀碳酸钡或水解硅酸钡制得纯净 物归入2816;

2、细度:指粉末或者颗粒状产品的规格指标,常 用的单位有“目”、“微米”等。是一个与价格 密切相关的申报要素,但有时也影响商品归类 。 如商品锆砂(也称锆英砂) ,细度在10微米以下 ,归入2530;其他归入2615。