已交税金统计表

应交税金明细表

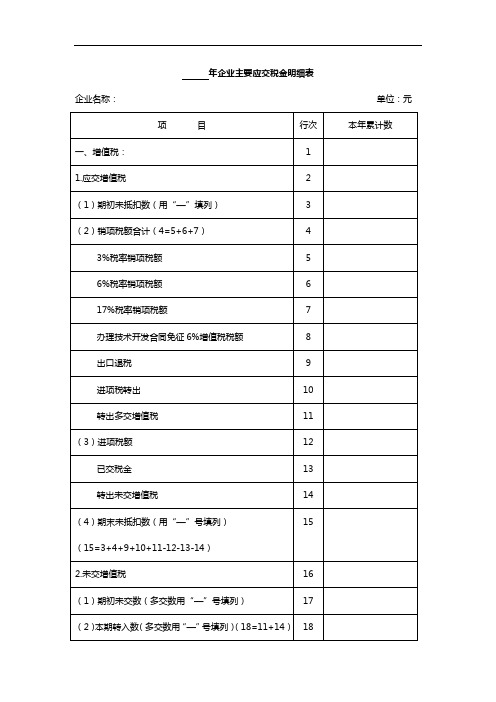

三、企业所得税:

21

1.期初未交数(多交数用“—”号填列)

22

2.应交数

23

3.已交数

24

4.期末未交数(多交数用“—”号填列)(25=22+23-24)

25

注:该表须经具有国家法定资质的中介机构鉴证

(3)进项税额

12

已交税金

13

转出未交增值税

14

(4)期末未抵扣数(用“—”号填列)(15=3+4+9+10+11-12-13-14)

15

2.未交增值税

16

(1)期初未交数(多交数用“—”号填列)

17

(2)本期转入数(多交数用“—”号填列)(18=11+14)

18

(3)已交数

19

(4)期末未交数(多交数用“—”号填列)(20=17+18-19)

年企业主要应交税金明细表

企业名称: 单位:元

项 目

行次

本年累计数

一、增值税:

1

1.应交增值税2Βιβλιοθήκη (1)期初未抵扣数(用“—”填列)

3

(2)销项税额合计(4=5+6+7)

4

3%税率销项税额

5

6%税率销项税额

6

17%税率销项税额

7

办理技术开发合同免征6%增值税税额

8

出口退税

9

进项税转出

10

转出多交增值税

11

主要税金应交明细表

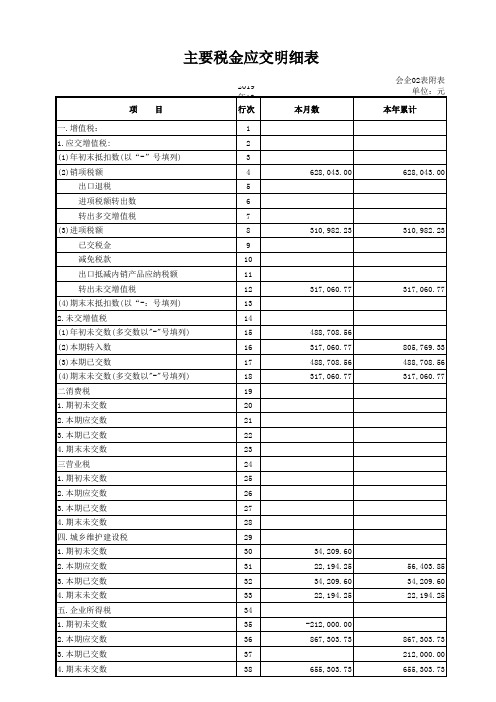

2019 年12 行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 3,043.00

310,982.23

317,060.77 488,708.56 317,060.77 488,708.56 317,060.77

56,403.85 34,209.60 22,194.25 867,303.73 212,000.00 655,303.73

单位主管:

财务 负责 人:

制表:

主要税金应交明细表

项目

一.增值税: 1.应交增值税: (1)年初末抵扣数(以“-”号填列) (2)销项税额

出口退税 进项税额转出数 转出多交增值税 (3)进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税 (4)期末末抵扣数(以“-:号填列) 2.未交增值税 (1)年初未交数(多交数以"-"号填列) (2)本期转入数 (3)本期已交数 (4)期末未交数(多交数以"-"号填列) 二消费税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 三营业税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 四.城乡维护建设税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 五.企业所得税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数

34,209.60 22,194.25 34,209.60 22,194.25 -212,000.00 867,303.73 655,303.73

会企02表附表 单位:元

本年累计

628,043.00

税金分析表

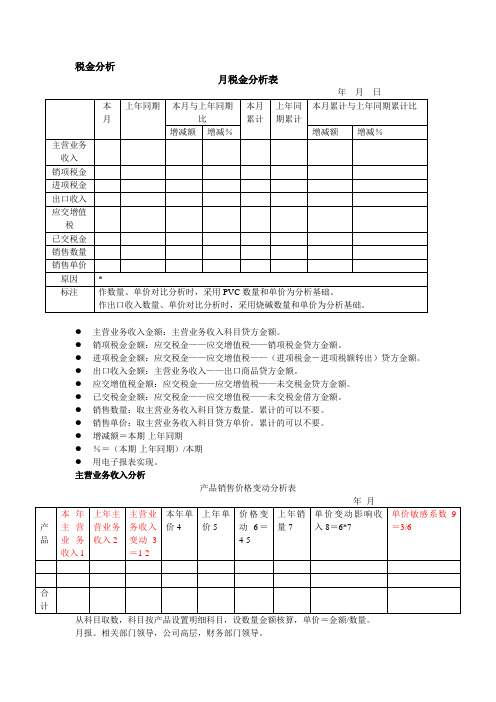

税金分析

月税金分析表

●主营业务收入金额:主营业务收入科目贷方金额。

●销项税金金额:应交税金——应交增值税——销项税金贷方金额。

●进项税金金额:应交税金——应交增值税——(进项税金-进项税额转出)贷方金额。

●出口收入金额:主营业务收入——出口商品贷方金额。

●应交增值税金额:应交税金——应交增值税——未交税金贷方金额。

●已交税金金额:应交税金——应交增值税——未交税金借方金额。

●销售数量:取主营业务收入科目贷方数量。

累计的可以不要。

●销售单价:取主营业务收入科目贷方单价。

累计的可以不要。

●增减额=本期-上年同期

●%=(本期-上年同期)/本期

●用电子报表实现。

主营业务收入分析

产品销售价格变动分析表

从科目取数,科目按产品设置明细科目,设数量金额核算,单价=金额/数量。

月报。

相关部门领导,公司高层,财务部门领导。

产品销售量变动分析表

产品销售价格变动分析表

年月

从科目取数,科目按产品设置明细科目,设数量金额核算,单价=金额/数量。

月报。

相关部门领导,公司高层,财务部门领导。

应交税费明细表

应交税费明细表

文档说明:

1.本文档为企业应缴税费明细表,通过此报表您可以清晰地了解企业报告期应缴纳的增

值税、消费税、营业税等各项税费情况。

2.本报表为最新的《小企业会计准则》要求披露的应交税费,按照《准则》要求的格式

编制。

3.报表已内嵌公式,您输入相应数据后即可自动生成结果。填制本表时,蓝色单元格内

13.排污费

14.代扣代缴的个人所得税

1信息需要您手工输入内容;橙色单元格内的信息自动生成,无需您手工输入。

编制单位: 单位:元

年

月日

项目

期末账面余额

年初账面余额(上年末账面余额)

1.增值税

2.消费税

3.营业税

4.城市维护建设税

5.企业所得税

6.资源税

7.土地增值税

8.城镇土地使用税

9.房产税

10.车船税

11.教育费附加

12.矿产资源补偿费

2023年企业所得税月(季)度预缴纳税申报表(A类)全套报表(带公式)

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

国家限制或禁止行业 代码

□是 √否 附报事项名称

小型微利企业 填报要求说明

√是 □否 金额或选项

K01002

□扶贫捐赠支出全额扣除(本年累计,元)

本年累计金额

Y01001

□软件集成电路企业优惠政策适用类型(多选:原政策/新政策)

□原政策

企业类型

跨省总机 构行政区划

√一般企业

□跨地区经营汇总纳税企业总机构

□跨地区经营汇总纳税企业分支机构

提示:总机构在外省的分支机构申报时,请先选择跨省总机构行政区划

按季度填报信息

项 目

一季度

季初

季末

二季度

季初

季末

三季度

季初

季末

四季度

季初

季末

季度平均值

从业人数

0

0

0

0

0

0

0

0

0

资产总额(万元)

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

税金缴纳统计表

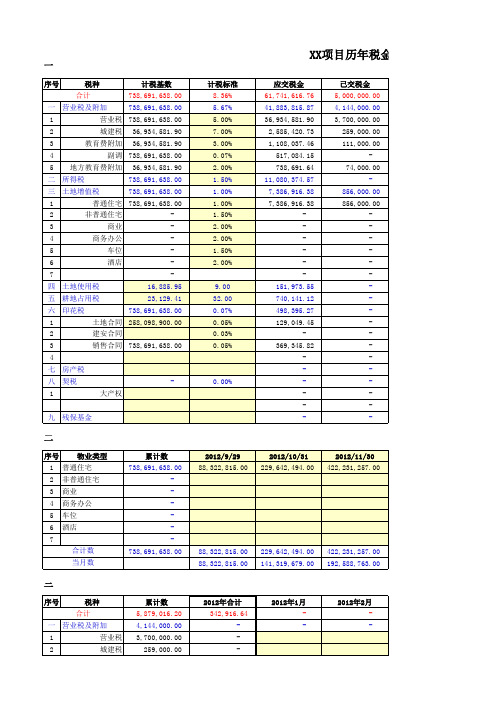

11,080,374.57 6,530,916.38 6,530,916.38 151,973.55 740,141.12 498,395.27 129,049.45 369,345.82 -

备注

12年6月取得40015.36平米土地证,土地使用税18元/平米。 交耕地占用税的不用交土地使用税。

2013年12月 -

2014年合计 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

2013年2月 56,658.34 -

2013年3月 -

2013年4月 -

2013年5月 -

2013年6月 -

2013年7月 -

-

-

-

-

-

-

-

利润及应交税金情况表

减:* 少数股东损益 五、归属于母公司所有者的净利润 六、上年末未分配利润

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

19

20

21

22 23 24 25 26 27 28 29 30 31 32 33

34

35

36

37 38 39

利润及应交税金情况表

本月数

61

62

63

64 65 66 67 68 69 70 71 72 73 74 75

76

77

78

79 80 81

金额单位: 元

累计数

本年已交数

82

期末未交数

83

上年同期应交税金合计

84

本年应交数

本年已交数

期末未交数

五、教育费附加(含地方): 年初未交数 本年应交数 本年已交数 期末未交数

六、企业所得税: 年初未交数 本年应交数 本年已交数 期末未交数

七、其他各税: 年初未交数

本年应交数

本年已交数

期末未交数

八、应交税金合计: 年初未交数 本年应交数

行次

43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

日期:

本年累计数上年同期累计 数源自加:未分配利润调整40

减:本年度内未分配利润减少

41

七、年末未分配利润

42

交税金情况表

项

目

应交税金情况: 一、增值税:

年初未交数 本年应交数 本年已交数 期末未交数 二、房产税: 年初未交数 本年应交数 本年已交数 期末未交数 三、土地税: 年初未交数 本年应交数 本年已交数 期末未交数 四、城建税: 年初未交数

自查应补缴税款明细表

税票号码

营业税

个人所得税

企业所得税

房产税

土地使用税

印花税

城建税

教育费附加

地方教育附加

水利基金

合计

单位负责人:填表人:税务机关接受人:

填报日期:年月日接收日期:年月日

注:1、营业税涉税项目应分收费项目填写,个人所得税应分应税所得项目填写。

2、本表一式三份,单位留存一份、单位向主管税务分局办税厅缴税一份、稽查局一份。

年月日至年月日税费种明细项目计税营业额所得额税率应纳税额已缴税额应补税额税票号码营业税个人所得税企业所得税房产税土地使用税印花税城建税教育费附加地方教育附加水利基金合计单位负责人

自查应补缴税款明细表

单位名称(章):

所属时期:年月日至年月日

税(费)种

明细项目

计税营业额(所得额)

税率(%)

应纳税额

已缴税额

税费统计表模板

5

土地增值税

¥10,000

¥10,000

2023/03/25

土地出售相关

6

房产税

¥8,000

¥8,000

2023/04/18

办公楼房产税

7

车船使用税

¥5,000

¥5,000

2023/03/30

公司车辆

8

印花税

¥2,000

¥2,000

2023/04/08

合同印花

...

其他

¥____________

¥____________

YYYY/MM/DD

_______________

总计

¥240,000

¥240,000

填表说明:

1、应缴税费金额:根据公司财务部门预算的应缴税额。

2、实缴税费金额:实际向税务机关缴纳的税费金额。

3、缴纳日期:税费支付给税务机关的确切日期。

4、备注:提供了税费相关的额外信息,例如税款缴纳的周期性或特定事项的说明。

税费统计表模板

序号

税费项目应缴税费金额实税费金额缴纳日期备注

1

营业税

¥50,000

¥50,000

2023/03/15

无

2

增值税

¥120,000

¥120,000

2023/03/20

按季度缴纳

3

企业所得税

¥30,000

¥30,000

2023/04/05

预缴

4

个人所得税

¥15,000

¥15,000

2023/04/10

利润、利润分配及应交税金情况表

其中:主营业务利润

加:营业外收入

其中:非流动资产处置利得

非货币性资产交换利得

政府补助(补贴收入)

债务重组利得

其他

减:营业外支出

其中:非流动资产处置损失

非货币性资产交换损失

债务重组损失

其他

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列) 减:* 少数股东损益

五、归属于母公司所有者的净利润 六、年初未分配利润

39

七、年末未分配利润

40

交税金情况表

项

目

应缴税金情况:

一、增值税:

年初未交数

本年应交数

本年已交数

年末未交数

二、营业税:

年初未交数

本城建税:

年初未交数

本年应交数

本年已交数

年末未交数

四、教育费附加:

年初未交数

本年应交数

本年已交数

年末未交数

五、企业所得税:

年初未交数

本年应交数

利润、利润分配及应交税金情况表

单位:

项

目

一、营业收入

其中:主营业务收入

其他业务收入

减:营业成本

其中:主营业务成本

其他业务成本

税金及附加

其中:主营业务税金及附加

其他业务税金及附加

销售费用

管理费用

财务费用

其中:利息支出额

资产减值损失

其他

加:公允价值变动收益(损失负号填列)

投资收益(损失以负号填列)

二、营业利润(亏损以负号填列)

加:年初未分配利润调整

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38

会计师事务所收入、税金统计表

会计师事务所收入、税金统计表

序号事务所名称:

填表人:

联系方式:

是否已成为增值税纳税人?是

是否为增值税一般纳税人?是

企业性质总所

单位:元(保留2位小数)年度2012年(1-4月)2011年(1-4月) 1整体分析

1-4月营业收入(注:如果总部位于上海,并且在外地设有分所,填列

的收入金额不应包含外地分所的收入)

年初应交税金余额

4月30日应交税金余额

2年初应交税金余额分析

应交营业税

应交企业所得税

应交增值税

应交其他税

合计--

3期末应交税金余额分析

应交营业税

应交城建税

应交教育费附加

应交企业所得税

应交增值税

应交其他税

合计--

4应交营业税本期分析

年初余额

1-4月计提

1-4月交纳(负数列示)

期末余额--

5本期营业税与收入分析

1-4月收入

计提比例

应交营业税--

6应交增值税本期分析

年初余额

1-4月销项

1-4月进项(负数列示)

1-4月进项税转出(负数列示)

1-4月交纳(负数列示)

期末余额--

71-4月销项与收入的分析

1-4月收入

计提比例

1-4月销项税--

81-4月进项分析

运输费

购入材料

购入固定资产

服务抵扣

其他(请说明)

合计--

请注意,若5算出的应交营业税与4中的计提数不一致,请予以说明

若7算出的本期销项与6的本期销项不一致,请予以说明。