年金终值和年金现值的计算

年金终值和年金现值的计算

一、年金终值:年金终值是指在一段时间内,定期支付一定金额的现金流,经过一定的利率增长后所积累的总金额。

年金终值计算的目的是评估未来一段时间内现金流的价值。

年金终值的计算可以通过如下的公式进行:FV=P*((1+r)^n-1)/r其中,FV表示年金终值,P表示每期支付的金额,r表示每期支付的利率,n表示支付的期数。

例如,每年支付1000元,利率为5%,持续支付10年,则年金终值的计算为:年金终值的计算方法可以应用于各种不同的现金流情况,如每月、每季度、每半年等的现金支付。

二、年金现值:年金现值是指将未来一段时间内的现金流按照一定的利率折算到现在的价值,将未来的现金流所得到的总金额。

年金现值的计算的目的是评估未来现金流的现值,以便做出更加准确的投资决策。

年金现值的计算可以通过如下的公式进行:PV=P*(1-(1+r)^(-n))/r其中,PV表示年金现值,P表示每期支付的金额,r表示每期支付的利率,n表示支付的期数。

例如,每年支付1000元,利率为5%,持续支付10年,则年金现值的计算为:所以,每年支付1000元,利率为5%,持续支付10年,年金现值为7721.73元。

年金现值的计算方法也可以适用于各种不同的现金流情况。

三、年金终值和年金现值的应用:在投资决策中,投资者可以利用年金终值和年金现值来比较不同投资方案的收益。

通过计算不同方案的年金终值和年金现值,可以判断哪种投资方案更加有利可图,从而做出更加明智的决策。

在退休规划中,个人可以利用年金终值和年金现值来评估自己的退休金需求和储蓄目标。

通过计算所需的年金终值和现值,可以规划合理的退休储蓄计划,确保在退休时有足够的资金支持。

总之,年金终值和年金现值是评估一定时间内或一系列现金流价值的重要工具。

通过运用年金终值和年金现值的计算方法,可以帮助人们做出更加准确的投资决策和退休规划。

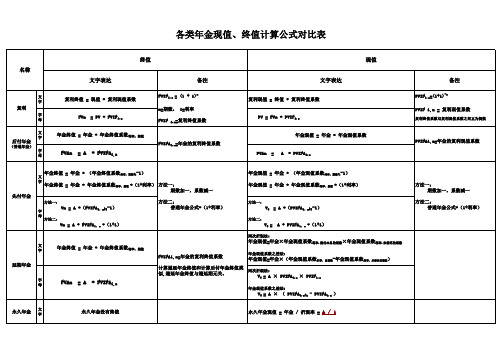

各类年金终值、现值计算公式对比表

FVAn

= A

* FVIFAi,n

年金现值系数之差法:

文 字

V0 = A × ( PVIFAi,n+m - PVIFAi,m )

永久年金

永久年金没有终值

永久年金现值 = 年金 / 折现率 = A / i

复利终值系数与复利现值系数之间互为倒数

FVn

= PV * FVIFi,n

FVIF

i,n=复利终值系数

年金终值 = 年金 * 年金终值系数利率,期数 FVIFAi,n=年金的复利终值系数

年金现值 = 年金 * 年金现值系数 PVIFAi,n=年金的复利现值系数 PVAn = A * PVIFAi,n

后付年金

(普通年金)

FVAn

= A

* FVIFAi,n

文 字

年金终值 = 年金 * (年金终值系数利率,期数+1 -1) 年金终值 = 年金 * 年金终值系数利率,期数 *(1+利率) 方法一:期数加一,系数减一

年金现值 = 年金 * (年金现值系数利率,期数+1-1) 年金现值 = 年金 * 年金现值系数利率,期数 *(1+利率) 方法一: 期数加一,系数减一 方法二: 普通年金公式*(1+利率)

先付年金

方法一: 字 母

方法二:普通年金公式*(1+利率) Vn = A *(FVIFAi,n+1-1)

方法一:

V0 = A *(PVIFAi,n+1-1)

方法二:

方法二:

Vn = A * FVIFAi,n *(1+i)

V0 =

两次折现法:ห้องสมุดไป่ตู้

A * PVIFAi,n *(1+i)

(完整版)年金现值、终值、复利现值、终值系数表

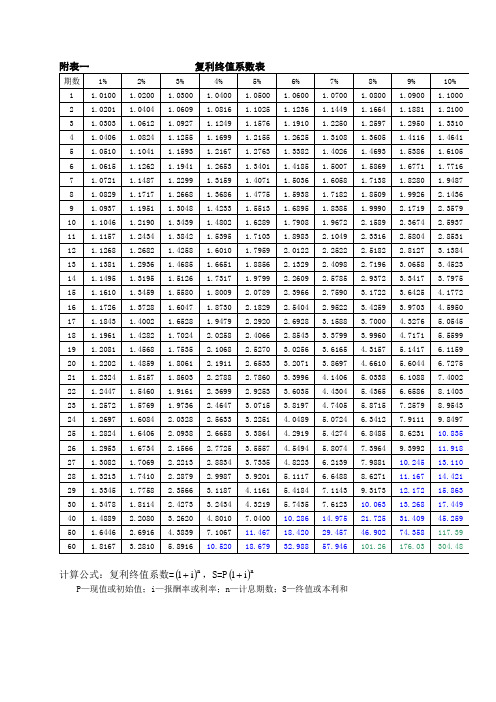

附表一 复利终值系数表计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表一 复利终值系数表 续表注:*〉99 999计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

年金终值和现值计算

3 延期年金

[例题]:某企业向银行借入一笔款项,银行的 贷款利率是8%,银行规定前10年不用还本付 息,但是从第11年到第20年每年年末偿还本息 1000元,问这笔款项的现值应为多少?

P=1000﹡(P/A, 8%, 10) ﹡(P/F, 8%, 10) =1000﹡6.710﹡0.463=3107元

1.1 普通年金终值

■ 定义:普通年金终值是一定时期内每期 期末等额收付款项的复利终值之和。

■ 令:A——年金数额 i ——利息率 n ——计息期数 F——年金终值

1.1 普通年金终值

■ 计算公式:

F=A﹡ [(1+i)n −1]/i 其中[(1+i)n −1]/i被称作年金终值系数,

记作(F/A, i, n) 普通年金终值,通常借助于“年金终值系 数表”计算。 F=A ﹡(F/A, i, n)

1.3普通年金现值

[例题]:某人出国3年,请人代付房租, 每年年末缴纳10万元,存款利率i=10%, 请问他现在应该存入多少钱。

P=A﹡(P/A, 10%, 3)=10﹡2.487=24.87万元

1.3普通年金现值

[例题]:某公司租入一台生产设备,每年末 须付租金5000元,预计需要租赁3年。若 i=8%,则此公司现在应存入多少元。

4.永续年金

■ [例题]:拟建立一项永久性奖学金,每年计划 颁发1万元奖金,若利率为10%,现在应存入 多少钱? P=1/10%=10万元

■ [例题]:如果有一股优先股,每季分得股息3 元,而利率是年利6%,对于一个准备购买这 种股票的人来说,他愿意出多少前来购买此优 先股? i=6%/4=1.5% P=3/1.5%=200元

■ 公式: A= F/ (F/A, i, n)= F﹡i/[(1+i)n −1]

现值和终值的计算公式

终值和现值的计算公式是什么?

公式如下:

1、年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i

其中(F/A,i,n)称作“年金终值系数”。

2、年金现值计算公式为:P=A*(P/A,i,n)=A*[1-(1+i)-n]/i

其中(P/A,i,n)称作“年金现值系数”。

扩展资料:

如果年金的期数n很多,用上述方法计算现值显然相当繁琐。

由于每年支付额相等,折算现值的系数又是有规律的,所以,可找出简便的计算方法。

先付年金现值:是其最后一期期末时的本利和,相当于各期期初等额收付款项的复利现值之和。

n期先付年金与n期普通年金的收付款次数相同,但由于付款时间不同,n期先付年金现值比n期普通年金的现值多计算一期利息。

因此在n期普通年金现值的基础上乘以(1+i)而将分母加1就得出n期先付年金的现值了。

普通年金的终值与现值

【例题.计算题】某投资項目于2018年年初动工,假设当年投产,从投产之日起每年年末可得收益40000元。按年利率6%计算,计算预期10年收益的现值。

【解析】

P=40000×(P/A,6%,10)=40000×7.3601=294404(元)。

【例题•计算题】

(1)某人存入银行10万元,若存款利率4%,第5年年末取出多少本利和?

【解析】

F=1000×(F/A,2%,9)=1000×9.7546=9754.6(元)

2.普通年金现值

PA=A×(1+i)-1+A×(1+i)-2+……..+A×(1+i)-n

经计算可得:

式中: 被称为年金现值系数,

记作(P/A,i,n)。

年金现值系数表(P/A,i,n)

期限利率

4%

5%

6%

7%

8%

1.普通年金终值

FA=A×(1+i)0+A×(1+i)1+0+A×(1+i)2+……+A×(1+i)n+A×(1+i)n-1

式中: 被称为年金终值系数,用符号表示(F/A,i,n)。

年金终值系数表(F/A,i,n)

利率期数

1%

2%

3%

4%

5%

5

5.1010

5.2040

5.3091

5.4163

5.5256

6

5.2421

5.0757

4.9173

4.7665

4.6229

7

6.0021

5.7864

5.5824

5.3893

终值和现值

终值和现值1.年金终值和年金现值(1)年金现值(普通年金现值)普通年金现值是指将在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期期初的现值之和。

根据复利现值的方法计算年金现值的公式为:P A=A(1+i)-1+A(1+i)-2+A(1+i)-3+···+A(1+i)-n=A式中称为“年金现值系数”记做(P/A,i,n)【例题】某投资项目于2017年年初完工,假定当年投产,从投产之日起每年末可获得收益100000元。

按年利率5%计算,预期5年收益的现值是多少元?(P/A,5%,5)=4.3295【答案】P A=A×(P/A,i,n)=100000×(P/A,5%,5)=100000×4.3295=432950(元)。

【例题·单选题】2017年1月1日,某企业的投资项目正式投入运营,从运营之日起,该企业每年年末可从该项目中获得收益200000元,预计收益期为4年。

假设年利率6%,已知(P/A,6%,4)=3.4651。

不考虑其他因素,2017年1月1日该项目预期4年总收益的现值为()元。

(2018年)A.693020B.200000C.2772080D.800000【答案】A【解析】P A=200000×(P/A,6%,4)=200000×3.4651=693020(元)。

【例题·单选题】下列各项中,属于普通年金形式的是()。

(2018年)A.企业在某中学设立奖励基金,用于每年发放等额奖学金B.企业租房2年,每个月初向出租方支付等额房租C.企业生产线使用年限为5年,从年初投产之日起每年年末获得等额现金收益D.企业设立一项公益基金,连续10年于每年年初投入等额奖金【答案】C【解析】普通年金是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金,即选项C正确。

各类年金终值 现值计算公式对比表

两次折现法:

年金现值=年金×年金现值系数利率,偿付本息的期数×年金现值系数利率,未偿还的期数

FVIFAi,n=年金的复利终值系数

计算递延年金终值和计算后付年金终值类 似,递延年金终值与递延期无关。

年金现值系数之差法:

年金现值=年金×(年金现值系数利率,总期数-年金现值系数利率,未偿还的期数)

方法二: 普通年金公式*(1+利率)

年金现值 = 年金 * (年金现值系数利率,期数+1-1) 年金现值 = 年金 * 年金现值系数利率,期数 *(1+利率)

方法一:

V0 = A *(PVIFAi,n+1-1)

方法二:

V0 = A * PVIFAi,n *(1+i)

文 字

延期年金

字 母

年金终值 = 年金 * 年金终值系数利率,期数

各类年金现值、终值计算公式对比表

名称

文 字

复利

字 母

文 字

后付年金

(普通年金) 字 母

终值

文字表达

复利终值 = 现值 * 复利现值系数 FVn = PV * FVIFi,n

年金终值 = 年金 * 年金终值系数利率,期数

FVAn = A * FVIFAi,n

备注

FVIFi,n = (1 + i)n n=期数, i=利率 FVIF i,n=复利终值系数

PVIFAi,n=年金的复利现值系数

先付年金

文 年金终值 = 年金 * (年金终值系数利率,期数+1-1)

字

年金终值 = 年金 * 年金终值系数利率,期数 *(1+利率) 方法一: 期数加一,系数减一

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

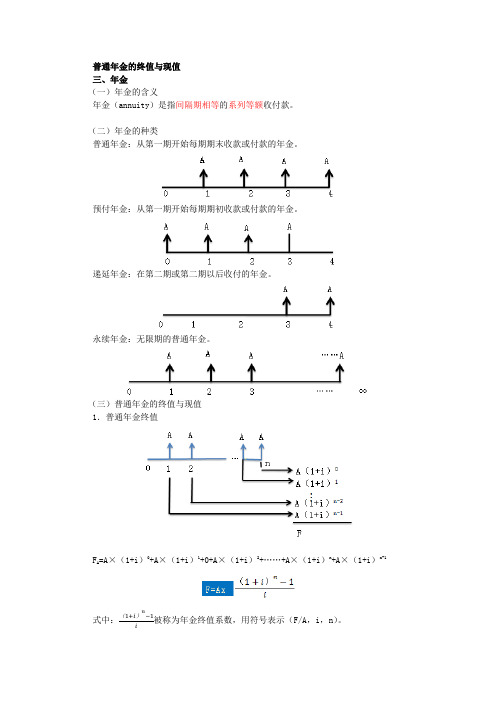

六、年金终值和年金现值的计算(一)年金的含义年金是指一定时期内每次等额收付的系列款项。

通常记作A 。

具有两个特点:一是金额相等;二是时间间隔相等。

也可以理解为年金是指等额、定期的系列收支。

在现实工作中年金应用很广泛。

例如,分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

老师手写板:①②年、月、半年、2年1年 2年 3年1年 1年 1年(二)年金的种类年金按其每次收付款项发生的时点不同,可以分为四种:普通年金(后付年金):从第一期开始每期期末收款、付款的年金。

预付年金(先付年金、即付年金):从第一期开始每期期初收款、付款的年金。

与普通年金的区别仅在于付款时间的不同。

递延年金:从第二期或第二期以后开始每期期末收付的年金。

永续年金:无限期的普通年金。

注意:各种类型年金之间的关系(1)普通年金和即付年金区别:普通年金的款项收付发生在每期期末,即付年金的款项收付发生在每期期初。

联系:第一期均出现款项收付。

【例题1·单选题】2007年1月1日,甲公司租用一层写字楼作为办公场所,租赁期限3年,每年12月31日支付租金10万元,共支付3年。

该租金有年金的特点,属于( )。

(2010年考试真题)A .普通年金B .即付年金C .递延年金D .永续年金【答案】A【解析】每年年末发生等额年金的是普通年金。

(2)递延年金和永续年金二者都是在普通年金的基础上发展演变起来的,它们都是普通年金的特殊形式。

它们与普通年金的共同点有:它们都是每期期末发生的。

区别在于递延年金前面有一个递延期,也就是前面几期没有现金流,永续年金没有终点。

在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。

【提示】1.这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

A A A A A A A A A A 300万 200万 100万2.这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。

【例题2·判断题】年金是指每隔一年,金额相等的一系列现金流入或流出量。

( )【答案】×【解析】在年金中,系列收付款项的时间间隔只要满足“相等”的条件即可。

注意:如果本题改为“每隔一年,金额相等的一系列现金流入或流出量,是年金”则是正确的。

即间隔期为一年,只是年金的一种情况。

(三)年金的计算1.普通年金终值的计算普通年金终值是指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。

设每年的支付金额为A ,利率为i ,期数为n ,则按复利计算的年金终值F 为:F=A+A×(1+i)+…+A×(1+i)n-1, (1)等式两边同乘以(1+i):F(1+i)=A(1+i)1+A(1+i)2+…+A(1+i)n,(n 等均为次方) (2)(2)与(1)式两边相减可得出公式:F(1+i)-F=A(1+i)n -A,普通年金终值的计算公式: i i A n 1)1(F -+•=年金终值系数(F/A ,i ,n ),平时做题可查表得到,考试时,一般会直接给出该系数。

为了使您更好的理解年金系数与复利系数之间的关系,请注意各个系数之间的关系: 年金终值系数=(复利终值系数-1)/i年金现值系数=(1-复利现值系数)/i【例11-5】小王是位热心于公众事业的人,自1995年12月底开始,他每年都要向一位失学儿童捐款。

小王向这位失学儿童每年捐款1 000元,帮助这位失学儿童从小学一年级读完九年义务教育。

假设每年定期存款利率都是2%,则小王九年捐款在2003年底相当于多少钱?【答案】F=A[(1+i)n -1]/i=1000×[(1+2%)9-1]/2%=9754.6(元)F= 1000×(F/A ,2%,9)=1000×9.7546=9754.6(元)【例11-6】A 矿业公司决定将其一处矿产开采权公开拍卖,因此它向世界各国煤炭企业招标开矿。

已知甲公司和乙公司的投标书最具有竞争力,甲公司的投标书显示,如果该公司取得开采权,从获得开采权的第l 年开始,每年末向A 公司交纳l0亿美元的开采费,直到l0年后开采结束。

乙公司的投标书表示,该公司在取得开采权时,直接付给A 公司40亿美元,在8年后开采结束,再付给60亿美元。

如A 公司要求的年投资回报率达到15%,问应接受哪个公司的投标?【答案】要回答上述问题,主要是要比较甲乙两个公司给A 的开采权收入的大小。

但由于两个公司支付开采权费用的时间不同,因此不能直接比较,而应比较这些支出在第10年终值的大小。

甲公司的方案对A公司来说是一笔年收款l0亿美元的l0年年金,其终值计算如下:F=10×(F/A,15%,10)=10×20.304=203.04(亿美元)乙公司的方案对A公司来说是两笔收款,分别计算其终值:第1笔收款(40亿美元)的终值=40×(1+15%)10=40×4.0456=161.824(亿美元)第2笔收款(60亿美元)的终值=60×(1+15%)2=60×1.3225=79.35(亿美元)终值合计l61.824+79.35=241.174(亿美元)因此,甲公司付出的款项终值小于乙公司付出的款项的终值,应接受乙公司的投标。

复利现值系数表(P/F表)n 1% 2% 3% 4% 5% 6% 8% 10% 12% 14% 15% 16% 18%1 0.99 0.98 0.97 0.961 0.952 0.943 0.925 0.909 0.892 0.877 0.869 0.862 0.8472 0.98 0.961 0.942 0.924 0.907 0.889 0.857 0.826 0.797 0.769 0.756 0.743 0.7183 0.97 0.942 0.915 0.888 0.863 0.839 0.793 0.751 0.711 0.674 0.657 0.64 0.6084 0.96 0.923 0.888 0.854 0.822 0.792 0.735 0.683 0.635 0.592 0.571 0.552 0.5155 0.951 0.905 0.862 0.821 0.783 0.747 0.68 0.62 0.567 0.519 0.497 0.476 0.4376 0.942 0.887 0.837 0.79 0.746 0.704 0.63 0.564 0.506 0.455 0.432 0.41 0.377 0.932 0.87 0.813 0.759 0.71 0.665 0.583 0.513 0.452 0.399 0.375 0.353 0.3138 0.923 0.853 0.789 0.73 0.676 0.627 0.54 0.466 0.403 0.35 0.326 0.305 0.2669 0.914 0.836 0.766 0.702 0.644 0.591 0.5 0.424 0.36 0.307 0.284 0.262 0.22510 0.905 0.82 0.744 0.675 0.613 0.558 0.463 0.385 0.321 0.269 0.247 0.226 0.19111 0.896 0.804 0.722 0.649 0.584 0.526 0.428 0.35 0.287 0.236 0.214 0.195 0.16112 0.887 0.788 0.701 0.624 0.556 0.496 0.397 0.318 0.256 0.207 0.186 0.168 0.13713 0.878 0.773 0.68 0.6 0.53 0.468 0.367 0.289 0.229 0.182 0.162 0.145 0.11614 0.869 0.757 0.661 0.577 0.505 0.442 0.34 0.263 0.204 0.159 0.141 0.125 0.09815 0.861 0.743 0.641 0.555 0.481 0.417 0.315 0.239 0.182 0.14 0.122 0.107 0.08316 0.852 0.728 0.623 0.533 0.458 0.393 0.291 0.217 0.163 0.122 0.106 0.093 0.0717 0.844 0.714 0.605 0.513 0.436 0.371 0.27 0.197 0.145 0.107 0.092 0.08 0.05918 0.836 0.7 0.587 0.493 0.415 0.35 0.25 0.179 0.13 0.094 0.08 0.069 0.0519 0.827 0.686 0.57 0.474 0.395 0.33 0.231 0.163 0.116 0.082 0.07 0.059 0.04320 0.819 0.672 0.553 0.456 0.376 0.311 0.214 0.148 0.103 0.072 0.061 0.051 0.036复利终值系数表(F/P表)1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11%1 1.010 1.020 1.030 1.040 1.050 1.060 1.070 1.080 1.090 1.100 1.1102 1.020 1.040 1.061 1.082 1.103 1.124 1.145 1.166 1.188 1.210 1.2323 1.030 1.061 1.093 1.125 1.158 1.191 1.225 1.260 1.295 1.331 1.3684 1.041 1.082 1.126 1.170 1.216 1.262 1.311 1.360 1.412 1.464 1.5185 1.051 1.104 1.159 1.217 1.276 1.338 1.403 1.469 1.539 1.611 1.6856 1.062 1.126 1.194 1.265 1.340 1.419 1.501 1.587 1.677 1.772 1.8707 1.072 1.149 1.230 1.316 1.407 1.504 1.606 1.714 1.828 1.949 2.0768 1.083 1.172 1.267 1.369 1.477 1.594 1.718 1.851 1.993 2.144 2.3059 1.094 1.195 1.305 1.423 1.551 1.689 1.838 1.999 2.172 2.358 2.55810 1.105 1.219 1.344 1.480 1.629 1.791 1.967 2.159 2.367 2.594 2.83911 1.116 1.243 1.384 1.539 1.710 1.898 2.105 2.332 2.580 2.853 3.15212 1.127 1.268 1.426 1.601 1.796 2.012 2.252 2.518 2.813 3.138 3.49813 1.138 1.294 1.469 1.665 1.886 2.133 2.410 2.720 3.066 3.452 3.88314 1.149 1.319 1.513 1.732 1.980 2.261 2.579 2.937 3.342 3.797 4.31015 1.161 1.346 1.558 1.801 2.079 2.397 2.759 3.172 3.642 4.177 4.78516 1.173 1.373 1.605 1.873 2.183 2.540 2.952 3.426 3.970 4.595 5.31117 1.184 1.400 1.653 1.948 2.292 2.693 3.159 3.700 4.328 5.054 5.89518 1.196 1.428 1.702 2.026 2.407 2.854 3.380 3.996 4.717 5.560 6.54419 1.208 1.457 1.754 2.107 2.527 3.026 3.617 4.316 5.142 6.116 7.26320 1.220 1.486 1.806 2.191 2.653 3.207 3.870 4.661 5.604 6.727 8.06221 1.232 1.516 1.860 2.279 2.786 3.400 4.141 5.034 6.109 7.400 8.94922 1.245 1.546 1.916 2.370 2.925 3.604 4.430 5.437 6.659 8.140 9.93423 1.257 1.577 1.974 2.465 3.072 3.820 4.741 5.871 7.258 8.954 11.02624 1.270 1.608 2.033 2.563 3.225 4.049 5.072 6.341 7.911 9.850 12.23925 1.282 1.641 2.094 2.666 3.386 4.292 5.427 6.848 8.623 10.835 13.585年金现值系数表(P/A表)n 1% 2% 3% 4% 5% 6% 8% 10% 12%1 0.99 0.98 0.97 0.961 0.952 0.943 0.925 0.909 0.8922 1.97 1.941 1.913 1.886 1.859 1.833 1.783 1.735 1.693 2.94 2.883 2.828 2.775 2.723 2.673 2.577 2.486 2.4014 3.901 3.807 3.717 3.629 3.545 3.465 3.312 3.169 3.0375 4.853 4.713 4.579 4.451 4.329 4.212 3.992 3.79 3.6046 5.795 5.601 5.417 5.242 5.075 4.917 4.622 4.355 4.1117 6.728 6.471 6.23 6.002 5.786 5.582 5.206 4.868 4.5638 7.651 7.325 7.019 6.732 6.463 6.209 5.746 5.334 4.9679 8.566 8.162 7.786 7.435 7.107 6.801 6.246 5.759 5.32810 9.471 8.982 8.53 8.11 7.721 7.36 6.71 6.144 5.6511 10.367 9.786 9.252 8.76 8.306 7.886 7.138 6.495 5.93712 11.255 10.575 9.954 9.385 8.863 8.383 7.536 6.813 6.19413 12.133 11.348 10.634 9.985 9.393 8.852 7.903 7.103 6.42314 13.003 12.106 11.296 10.563 9.898 9.294 8.244 7.366 6.62815 13.865 12.849 11.937 11.118 10.379 9.712 8.559 7.606 6.8116 14.717 13.577 12.561 11.652 10.837 10.105 8.851 7.823 6.97317 15.562 14.291 13.166 12.165 11.274 10.477 9.121 8.021 7.11918 16.398 14.992 13.753 12.659 11.689 10.827 9.371 8.201 7.24919 17.226 15.678 14.323 13.133 12.085 11.158 9.603 8.364 7.36520 18.045 16.351 14.877 13.59 12.462 11.469 9.818 8.513 7.46921 18.856 17.011 15.415 14.029 12.821 11.764 10.016 8.648 7.56222 19.66 17.658 15.936 14.451 13.163 12.041 10.2 8.771 7.64423 20.455 18.292 16.443 14.856 13.488 12.303 10.371 8.883 7.71824 21.243 18.913 16.935 15.246 13.798 12.55 10.528 8.984 7.784 (F/A 5% 5) = 5.526年金终值系数表(F/A表)n 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%1 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.0002 2.010 2.020 2.030 2.040 2.050 2.060 2.070 2.080 2.090 2.1003 3.030 3.060 3.091 3.122 3.153 3.184 3.215 3.246 3.278 3.3104 4.060 4.122 4.184 4.246 4.310 4.375 4.440 4.506 4.573 4.6415 5.101 5.204 5.309 5.416 5.526 5.637 5.751 5.867 5.985 6.1056 6.152 6.308 6.468 6.633 6.802 6.975 7.153 7.336 7.523 7.7167 7.214 7.434 7.662 7.898 8.142 8.394 8.654 8.923 9.200 9.4878 8.286 8.583 8.892 9.214 9.549 9.879 10.260 10.637 11.028 11.4369 9.369 9.755 10.159 10.583 11.027 11.491 11.978 12.488 13.021 13.57910 10.462 10.950 11.464 12.006 12.578 13.181 13.816 14.487 15.913 15.93711 11.567 12.169 12.808 13.486 14.207 14.972 15.784 16.645 17.560 18.53112 12.683 13.412 14.192 15.026 16.917 16.870 17.888 18.977 20.141 21.38413 13.809 14.680 15.618 16.627 17.713 18.882 20.141 21.495 22.953 24.52314 14.947 15.974 17.086 18.292 19.599 21.015 22.550 24.215 26.019 27.97515 16.097 17.293 18.599 20.024 21.579 23.276 25.129 27.152 29.361 31.77216 17.258 18.639 20.157 21.825 23.657 25.673 27.888 30.324 33.003 35.95017 18.430 20.012 21.762 23.698 25.840 28.213 30.840 33.750 36.974 40.54518 19.615 21.412 23.414 25.645 28.132 30.906 33.999 37.450 41.301 45.59919 20.811 22.841 25.117 27.671 30.539 33.760 37.379 41.446 46.018 51.15920 22.019 24.297 26.870 29.778 33.066 36.786 40.995 45.762 51.160 57.275。