投资审计程序表

项目支出-其他投资审计程序表文本

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

(3)当年转出的其他投资转出时是否经批准,手续是否齐备;转出的数额是否准确;是否与有关竣工决算和“交付使用资产”科目的记录一致。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

表4-计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

长期投资审计程序表

被审计单位名称

编制人及日期

索引号

A13-1

被审会计报表属期

复核人及日期

页次

审计目标:1、核实资产损失的真实性

2、核定资产的真实存在性

序号

审计程序

执行情况说明

底稿索引号

一

1

2

A

B

C

二

1

2

(1)

A

B

C

(2)

A

B

(3)

A

B

C

三

损失认定的证据审核

被投资单位已破产、清算、被撤销、关闭或被注销、吊销工商登记等,造成难以收回的不良投资,认定为损失证据及审核

实地抽盘有关债券的实物(债券及买卖记录债券的实物等);

分析性复核债券投资计息及其他收益确认恰当性

必要时应增加的审计程序

项目经理复核意见:

长期股权投资应收集及复核程序

权益法核算的投资(主要是不在清产核资范围内的投资)

收集长期投资的投资合同、协议,重大投资项目应查阅董事会决议及相关的审批资料等,判断投资的合法性;

收集被投资单位2003年终决算财务报告及会计事务所的审计报告;

分析性复核历年的投资收益状况,判断清产核资基准日的投资余额的正确性;

成本法核算的投资

收集长期投资的投资合同、协议,金额较大的投资项目应查阅董事会决议及相关的审批资料等,判断投资的合法性;

收集被投资单位2003年度会计事务所的审计报告;

长期债权投资及其他投资应收集及复核程序

收集长期投资的投资合同、协议,重大投资项目应查阅董事会决议及相关的审批资料等,判断投资的合法性;

A、法院的破产公告或者破产清算的清偿文件;

B、工商部门的注销、吊销文件;

短期投资审计程序表

短期投资审计程序表(审计机关名称)短期投资审计程序表被审计公司 :页次:履行状况工作稿本审计程序说明索引号1.获得或编制短期投资明细表,复核加计数能否正确,并与明细账、总账和报表有关项目进行查对。

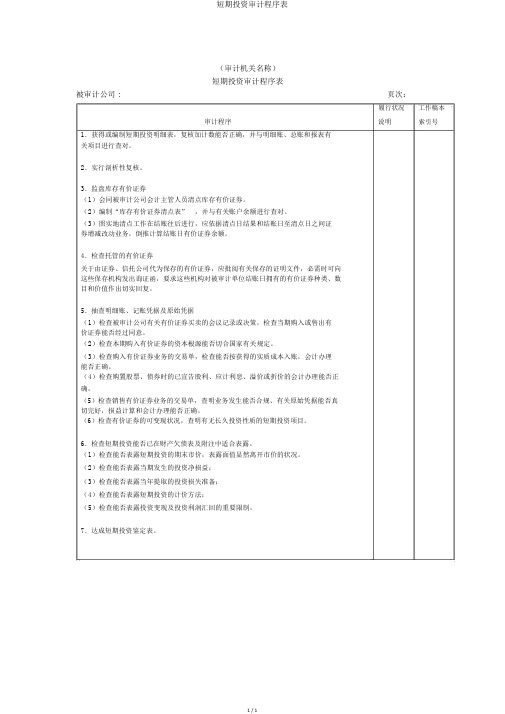

2.实行剖析性复核。

3.监盘库存有价证券(1)会同被审计公司会计主管人员清点库存有价证券。

(2)编制“库存有价证券清点表” ,并与有关账户余额进行查对。

(3)照实地清点工作在结账往后进行,应依据清点日结果和结账日至清点日之间证券增减改动业务,倒推计算结账日有价证券余额。

4.检查托管的有价证券关于由证券、信托公司代为保存的有价证券,应批阅有关保存的证明文件,必需时可向这些保存机构发出询证函,要求这些机构对被审计单位结账日拥有的有价证券种类、数目和价值作出切实回复。

5.抽查明细账、记账凭据及原始凭据(1)检查被审计公司有关有价证券买卖的会议记录或决策,检查当期购入或售出有价证券能否经过同意。

(2)检查本期购入有价证券的资本根源能否切合国家有关规定。

(3)检查购入有价证券业务的交易单,检查能否按获得的实质成本入账,会计办理能否正确。

(4)检查购置股票、债券时的已宣告股利、应计利息、溢价或折价的会计办理能否正确。

(5)检查销售有价证券业务的交易单,查明业务发生能否合规、有关原始凭据能否真切完好,损益计算和会计办理能否正确。

(6)检查有价证券的可变现状况,查明有无长久投资性质的短期投资项目。

6.检查短期投资能否已在财产欠债表及附注中适合表露。

(1)检查能否表露短期投资的期末市价,表露面值显然离开市价的状况。

(2)检查能否表露当期发生的投资净损益;(3)检查能否表露当年提取的投资损失准备;(4)检查能否表露短期投资的计价方法;(5)检查能否表露投资变现及投资利润汇回的重要限制。

7.达成短期投资鉴定表。

1 / 1。

项目支出——建安工程投资审计程序表

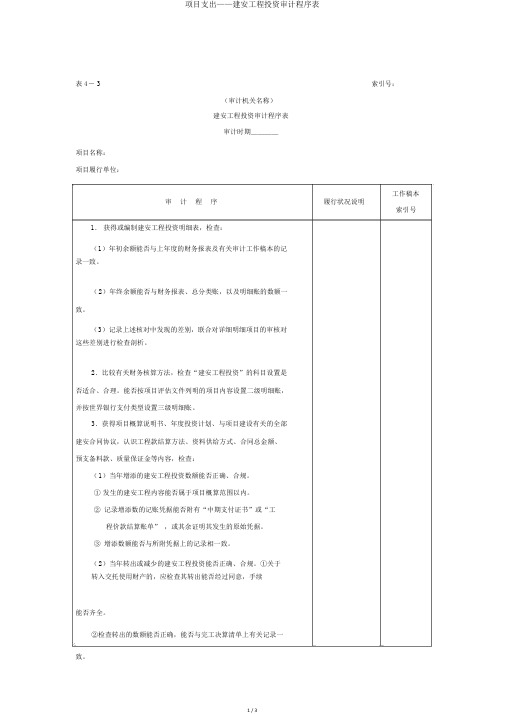

表 4- 3索引号:(审计机关名称)建安工程投资审计程序表审计时期____项目名称:项目履行单位:工作稿本审计程序履行状况说明索引号1.获得或编制建安工程投资明细表,检查:(1)年初余额能否与上年度的财务报表及有关审计工作稿本的记录一致。

(2)年终余额能否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差别,联合对详细明细项目的审核对这些差别进行检查剖析。

2.比较有关财务核算方法,检查“建安工程投资”的科目设置是否适合、合理。

能否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类型设置三级明细账。

3.获得项目概算说明书、年度投资计划、与项目建设有关的全部建安合同协议,认识工程款结算方法、资料供给方式、合同总金额、预支备料款、质量保证金等内容,检查:(1)当年增添的建安工程投资数额能否正确、合规。

①发生的建安工程内容能否属于项目概算范围以内。

② 记录增添数的记账凭据能否附有“中期支付证书”或“工程价款结算账单” ,或其余证明其发生的原始凭据。

③ 增添数额能否与所附凭据上的记录相一致。

(2)当年转出或减少的建安工程投资能否正确、合规。

①关于转入交托使用财产的,应检查其转出能否经过同意,手续能否齐全。

②检查转出的数额能否正确,能否与完工决算清单上有关记录一致。

4.获得工程结算单、款项支付凭据和保证金收条等资料,检查工程款结算、预支备料款支付、质量保证金保存等能否切合建安合同的规定。

5.依据审计实行状况,抽查几个分项目的形象进度,看其能否与账面投资进度一致。

6.验明建安投资能否在财务报表及财务报表说明中进行了适合的分类和充足的揭露。

审计人员:审计日期:复核人员:复核日期:。

项目支出——设备投资审计程序表

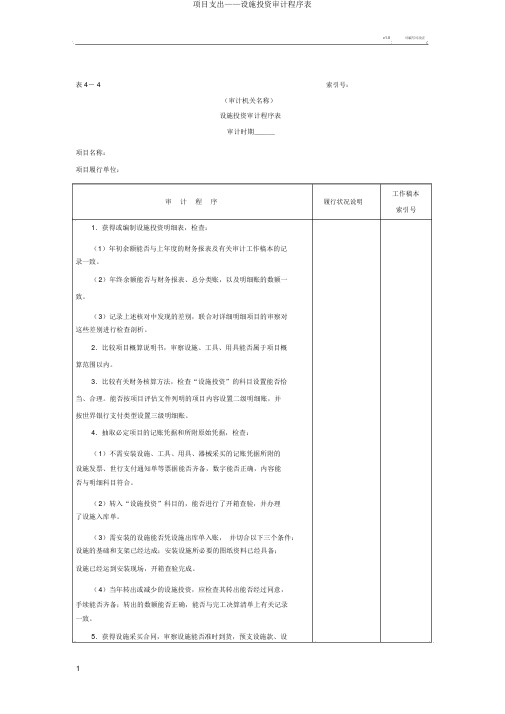

v1.0可编写可改正表 4- 4索引号:(审计机关名称)设施投资审计程序表审计时期___项目名称:项目履行单位:工作稿本审计程序履行状况说明索引号1.获得或编制设施投资明细表,检查:(1)年初余额能否与上年度的财务报表及有关审计工作稿本的记录一致。

(2)年终余额能否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差别,联合对详细明细项目的审察对这些差别进行检查剖析。

2.比较项目概算说明书,审察设施、工具、用具能否属于项目概算范围以内。

3.比较有关财务核算方法,检查“设施投资”的科目设置能否恰当、合理。

能否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类型设置三级明细账。

4.抽取必定项目的记账凭据和所附原始凭据,检查:(1)不需安装设施、工具、用具、器械采买的记账凭据所附的设施发票、世行支付通知单等票据能否齐备,数字能否正确,内容能否与明细科目符合。

(2)转入“设施投资”科目的,能否进行了开箱查验,并办理了设施入库单。

(3)需安装的设施能否凭设施出库单入账,并切合以下三个条件:设施的基础和支架已经达成;安装设施所必要的图纸资料已经具备;设施已经运到安装现场,开箱查验完成。

(4)当年转出或减少的设施投资,应检查其转出能否经过同意,手续能否齐备;转出的数额能否正确,能否与完工决算清单上有关记录一致。

5.获得设施采买合同,审察设施能否准时到货,预支设施款、设v1.0可编写可改正备质量保证金保存、设施款支付能否与合同符合。

6.抽查部分工程,确认设施实质存在并与账面记录符合。

7.验明设施投资能否在财务报表和财务报表说明中进行了适合的分类和充足的揭露。

审计人员:审计日期:复核人员:复核日期:。

非流动资产W-01长期投资审计程序表

索引号:(审计机关名称)长期投资审计程序表被审计企业: 页次:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。

转出投资审计程序表

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的转出投资是否确实不属本项目单位所有,数额是否正确,是否与“

转出投资审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制转出投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(3)当年冲销的上年末余额是否准确。

4.检查转出投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

01项目支出-2建安工程投资审计程序表

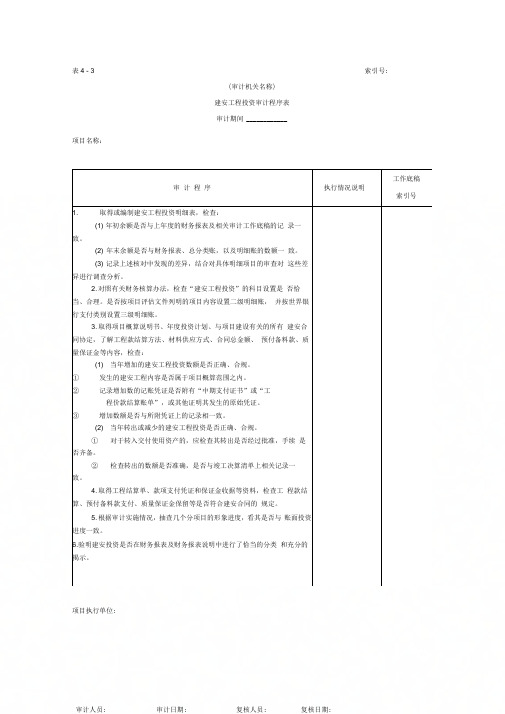

表4 - 3 索引号:(审计机关名称)建安工程投资审计程序表审计期间____________项目名称:项目执行单位: 审计程序执行情况说明工作底稿索引号1. 取得或编制建安工程投资明细表,检查:(1) 年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2) 年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3) 记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2. 对照有关财务核算办法,检查“建安工程投资”的科目设置是否恰当、合理。

是否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类别设置三级明细账。

3. 取得项目概算说明书、年度投资计划、与项目建设有关的所有建安合同协定,了解工程款结算方法、材料供应方式、合同总金额、预付备料款、质量保证金等内容,检查:(1) 当年增加的建安工程投资数额是否正确、合规。

①发生的建安工程内容是否属于项目概算范围之内。

②记录增加数的记账凭证是否附有“中期支付证书”或“工程价款结算账单”,或其他证明其发生的原始凭证。

③增加数额是否与所附凭证上的记录相一致。

(2) 当年转出或减少的建安工程投资是否正确、合规。

①对于转入交付使用资产的,应检查其转出是否经过批准,手续是否齐备。

②检查转出的数额是否准确,是否与竣工决算清单上相关记录一致。

4. 取得工程结算单、款项支付凭证和保证金收据等资料,检查工程款结算、预付备料款支付、质量保证金保留等是否符合建安合同的规定。

5. 根据审计实施情况,抽查几个分项目的形象进度,看其是否与账面投资进度一致。

6.验明建安投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

赠送:一份《国际商业合同》国际商业合同买方: _______________________________________法定代表人: 职务: 国籍: 买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全 面履行: 第一条品名、规格、价格、数量: 单位: _______________________________ 数量: _______________________________单价: _______________________________总价: _______________________________总金额: ________________________________ 第二条 原产国别和生产厂:第三条包装:1. 须用坚固的木箱或纸箱包装。

短期投资审计程序表

(1)检查被审计企业有关有价证券买卖的会议记录或决议,检查当期购入或售出有价证券是否经过批准。

(2)检查本期购入有价证券的资金来源是否符合国家有关规定。

(3)检查购入有价证券业务的交易单,检查是否按取得的实际成本入账,会计处理是否正确。

(4)检查购买股票、债券时的已宣布股利、应计利息、溢价或折价的会计处理是否正确。

(审计机关名称)

短期投资审计程序表

被审计企业:页次:

审计程序

执行情况说明

工作底稿索引号

1.取得或编制短期投资明细表,复核加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.监盘库存有价证券

(1)会同被审计企业会计主管人员盘点库存有价证券。

(2)编制“库存有价证券盘点表”,并与相关账户余额进行核对。

(3)如实地盘点工作在结账日后进行,应根据盘点日结果和结账日至盘点日之间证券增减变动业务,倒推计算结账日有价证券余额。

4.检查托管的有价证券

对于由证券、信托公司代为保管的有价证券,应审阅有关保管的证明文件,必要时可向这些保管机构发出询证函,要求这些机构对被审计单位结账日拥有的有价证券种类、数量和价值作出确切答复。

(3)检查是否披ห้องสมุดไป่ตู้当年提取的投资损失准备;

(4)检查是否披露短期投资的计价方法;

(5)检查是否披露投资变现及投资收益汇回的重大限制。

7.完成短期投资审定表。

(5)检查出售有价证券业务的交易单,查明业务发生是否合规、相关原始凭证是否真实完整,损益计算和会计处理是否正确。

(6)检查有价证券的可变现情况,查明有无长期投资性质的短期投资项目。

6.检查短期投资是否已在资产负债表及附注中恰当披露。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(3)当年转出的其他投资转出时是否经批准,手续是否齐备;转出的数额是否准确;是否与有关竣工决算和“交付使用资产”科目的记录一致。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:

2.对照有关财务会计核算办法,检查“其他投资”的科目设置是否恰当、合理;是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。