大秦铁路财务报表分析

大秦铁路财务报表分析报告

大秦铁路财务报表分析:要求如下几点分析:1.大秦铁路简介,同行业背景对比(大秦铁路属于物流运输业同行业比如中铁一类),同时期宏观经济政策大秦铁路股份有限公司是由原北京铁路局作为主发起人,与大唐国际发电股份有限公司、中国华能集团公司、大同煤矿集团有限责任公司、中国中煤能源集团公司、秦皇岛港务集团有限公司、同方投资有限公司共同出资,对原大同铁路分局资产重组、运输主业整体改组创建,公司于2004年10月26日创立,10月28日在国家工商总局注册,是中国第一家以路网核心主干线为公司主体的股份公司。

2005年3月18日,铁道部实行铁路局直管站段改革,公司的控股股东由北京铁路局变更为太原铁路局。

公司法定代表人现为杨绍清先。

同行业背景对比:大秦铁路股份有限公司管辖大秦、北同蒲、南同蒲、侯月、石太、丰沙大、太焦、京原、侯西等9条铁路干线,口泉、云冈、宁岢、平朔、忻河、兰村、西山、介西、太岚等9条铁路支线,主要担负着山西省的客货运输和冀、京、津、蒙、陕等省市区的部分货运任务,货物发送量约占全国铁路货物发送量的六分之一,煤炭运输量约占全国铁路煤运量的三分之一中国中铁股份有限公司是集基建建设、勘察设计与咨询服务、工程设备和零部件制造、房地产开发、铁路和公路投资及运营、矿产资源开发、物资贸易等业务于一体的多功能、特大型企业集团,也是中国和亚洲最大的多功能综合型建设集团。

中铁的行业涉及要广的多。

但是大秦铁路的运输要更胜一筹。

同期宏观经济政策:根据“十二五”规划,到2015年底,全国铁路运营里程将达到12万公里,因此2015年还需1万公里的新线投产方可顺利完成“十二五”规划。

今年的铁路基建项目依然乐观。

另一方面,铁路网络的日益完善使得铁路客运密度迅速提升,对相关铁路设备产业的需求也随之获得提振。

市场分析认为,三方面利好将长线支撑中国中铁等建筑股。

其一,博鳌论坛即将召开,备受关注的“一带一路”规划有望在论坛前后公布。

第二,有消息称,民航局在编的《通用机场布局规划》中提出2030年通用机场总量将超过2000个,为建筑板块带来新的利润增长点;其三,“一带一路”是经济新常态下的国家投资战略,相关稳增长政策预期加码。

大秦铁路2020年财务分析详细报告

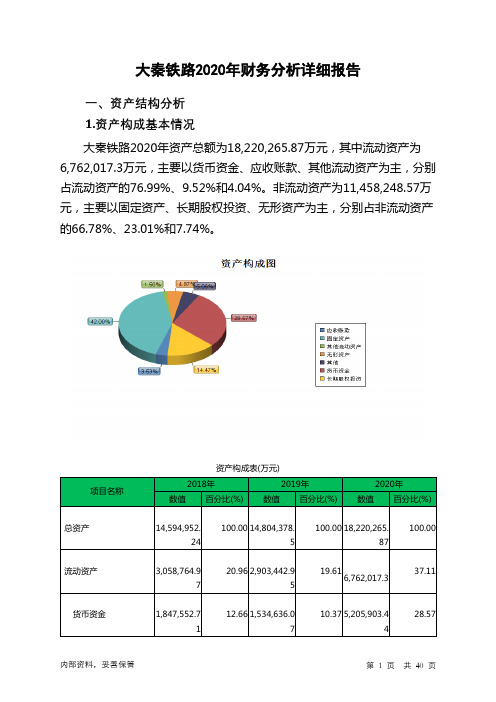

大秦铁路2020年财务分析详细报告一、资产结构分析1.资产构成基本情况大秦铁路2020年资产总额为18,220,265.87万元,其中流动资产为6,762,017.3万元,主要以货币资金、应收账款、其他流动资产为主,分别占流动资产的76.99%、9.52%和4.04%。

非流动资产为11,458,248.57万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的66.78%、23.01%和7.74%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产14,594,952.24 100.00 14,804,378.5100.00 18,220,265.87100.00流动资产3,058,764.97 20.96 2,903,442.9519.616,762,017.337.11货币资金1,847,552.71 12.66 1,534,636.0710.37 5,205,903.4428.57应收账款625,327.93 4.28597,480.354.04643,882.573.53其他流动资产147,309.84 1.01245,655.031.66273,448.251.50非流动资产11,536,187.28 79.04 11,900,935.5580.39 11,458,248.5762.89固定资产8,190,968.14 56.12 0 - 7,652,114.0242.00长期股权投资2,033,215.75 13.93 2,653,265.2117.92 2,636,188.8414.47无形资产891,523.39 6.11897,205.056.06886,537.954.872.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的76.99%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

大秦铁路2019年一季度财务分析结论报告

大秦铁路2019年一季度财务分析综合报告大秦铁路2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为566,840.33万元,与2018年一季度的517,753.9万元相比有所增长,增长9.48%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2019年一季度营业成本为1,456,863.34万元,与2018年一季度的1,326,561.42万元相比有所增长,增长9.82%。

2019年一季度销售费用为4,299.93万元,与2018年一季度的4,287.04万元相比变化不大,变化幅度为0.3%。

2019年一季度在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2019年一季度管理费用为13,766.93万元,与2018年一季度的10,556.14万元相比有较大增长,增长30.42%。

2019年一季度管理费用占营业收入的比例为0.7%,与2018年一季度的0.59%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年一季度财务费用为3,245.7万元,与2018年一季度的9,177.12万元相比有较大幅度下降,下降64.63%。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,大秦铁路2019年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

上市公司财务报表分析--以大秦铁路为例

International FinancingMay 2021 国际融资上市公司财务报表分析——以大秦铁路为例文/付倩 新疆财经大学[摘要]国家铁路在推进改革的过程中,积极引入社会资本,逐步将优良资产上市。

看似混改成功的背后,作为利益相关者更关心的是这些铁路运输企业上市后的表现如何。

财务报表是企业经营业绩的直观反映,通过对企业一定时期财务指标的测算、产品竞争力的分析、企业内外部面临的环境分析,可以预测企业发展,指导企业经营管理。

本文以大秦铁路为研究对象,采用SWOT分析法、比率分析法、杜邦分析法对其财务报表中净资产收益率、产品竞争力等各项指标进行分析,发现企业在拥有国家政策支持这一巨大利好的同时,作为主营业务的货运业绩又深受政策变动的影响,并且财务杠杆利用不充分,造成巨大机会成本,后续应在货运方面改变业务流程,积极抢占份额,在客运方面打造新的增长点,同时尝试重资产模式探索。

[关键词]大秦铁路;运输企业;财务比率;财务报表分析中图分类号:F832.5、F275 文献标识码:A 文章编号:1009-5810(2021)05-35-03一、铁路行业概况及公司现状2013年3月14日,在国务院机构改革中铁道部被撤销,自此铁路实行政府部门与运输企业的分离。

中国国家铁路集团有限公司是经国务院批准,依据《中华人民共和国公司全民所有制工业企业法》设立,由中央管理的国有独资企业。

大秦铁路股份有限公司由太原铁路局控股,实际控制人为中国国家铁路总公司。

公司以煤炭、焦炭、钢材等货物运输和旅客运输为主营业务。

公司管辖多条铁路线路,纵贯三晋南北,横跨晋冀京津两省两市,在国家“西煤东运”“北煤南运”的能源运输体系中占有重要地位。

公司成立于2004年10月28日,2006年在国内资本市场公开发行股票并上市,成为第一个中国铁路干线网络为主体的上市公司,标志着铁路投融资体制改革的重大突破[1]。

二、SWOT分析将大秦铁路公司面临的内外部环境采用SWOT战略分析法进行系统分析,明确市场现状以及企业后续发展面临的机会与挑战。

大秦铁路扩能计划下的财务分析

大秦铁路扩能计划下的财务分析[摘要]本文主要阐述我国最大的煤炭运输公司大秦铁路为实现4亿吨扩能计划而采取的财务政策并评价其财务状况,分析扩能计划为其发展带来的巨大变化,以期实现更好的发展和更高的收益。

[关键词]扩能计划;大秦铁路;财务政策;“十一五”规划1 大秦铁路的财务政策1.1 大秦铁路公司及4亿吨扩能计划大秦铁路股份有限公司是由原北京铁路局作为主发起人,与大唐国际发电股份有限公司、中国华能集团公司等六家发起人共同出资,对原大同铁路分局改组设立的股份有限公司。

公司是以煤炭运输为主的综合性铁路运输公司,是我国“西煤东运”最主要的战略通道。

1.2 资金来源根据《铁路“十一五”规划》,为实现大秦铁路4亿吨的扩能计划,公司在2007年和2008年集中购买4台和谐号电力机车牵引和210辆2万吨重载组合列车,其款项先由铁道部垫付,然而2009年应付铁道部机车款到期,公司为满足资本项目支出需要,于2009年12月8日和21日发行了75亿元和60亿元两期中期票据,票面利率分别是 4.79%和 4.18%,同时为增加公司的流动性从中国建设银行太原迎泽支行和中国建设银行大同铁道支行借入总额为31亿元的短期借款。

1.3 公司财务状况评价大秦铁路2009年实现营业收入231.23亿元,同比增长2.3%,实现净利润65.30亿元,根据公司2006—2009年营业收入和净利润的增长情况来看公司的赢利能力基本保持稳定增长,虽然2009年净利润略有下降,但随着世界经济渐渐走出金融危机的阴霾,东部沿海企业开工率的上升,对煤电需求将会进一步增大。

此外,2010年1季度公司偿还了上年31亿元的短期借款,而且大秦线4亿吨扩能改造工程已接近尾声,主要资本开支高峰期已经过去,未来不会再有大规模的资本支出。

两期中期票据也要在2012年年末和2014年年末到期,按照2009年公司的赢利能力,即使在每年支付30亿的股利的情况下,第一期中期票据也只需两年就可以还清。

大秦铁路财务报表分析

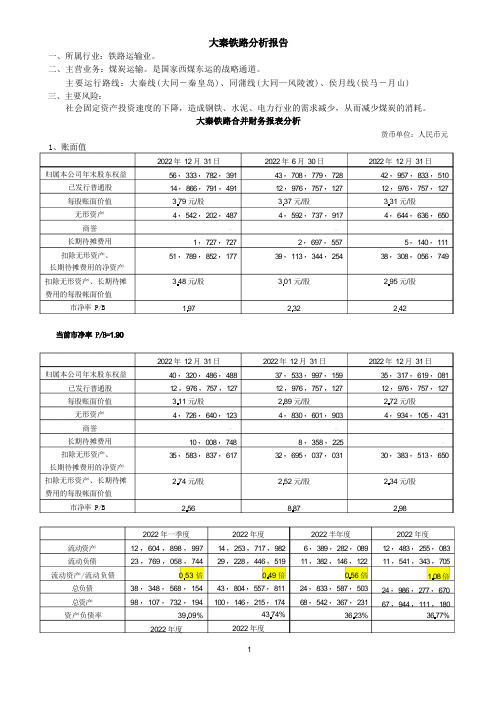

一、所属行业:铁路运输业。

二、主营业务:煤炭运输。

是国家西煤东运的战略通道。

主要运行路线:大秦线(大同-秦皇岛)、同蒲线(大同—风陵渡)、侯月线(侯马-月山) 三、主要风险:社会固定资产投资速度的下降,造成钢铁、水泥、电力行业的需求减少,从而减少煤炭的消耗。

货币单位:人民币元1、账面值2022 年 12 月 31 日56 ,333 ,782 ,391 14 ,866 ,791 ,491 379 元/股4 ,542 ,202 ,487—长期待摊费用扣除无形资产、 长期待摊费用的净资产扣除无形资产、长期待摊 费用的每股帐面价值市净率 P/B2022 年 12 月 31 日40 ,320 ,486 ,488 12 ,976 ,757 ,127 289 元/股4 ,830 ,601 ,903—长期待摊费用扣除无形资产、 长期待摊费用的净资产扣除无形资产、长期待摊 费用的每股帐面价值市净率 P/B2022 年一季度14 ,253 ,717 ,982 29 ,228 ,446 ,519108 倍24 ,986 ,277 ,670 67 ,944 ,111 ,1804374%2022 年度流动资产 12 ,604 ,898 ,997 流动负债 23 ,769 ,058 ,744 流动资产/流动负债 053 倍总负债 38 ,348 ,568 ,154 总资产 98 ,107 ,732 ,194 资产负债率 3909%2022 年度2022 半年度 6 ,389 ,282 ,089 11 ,382 ,146 ,122056 倍24 ,833 ,587 ,503 68 ,542 ,367 ,2313623%归属本公司年末股东权益已发行普通股 每股账面价值 无形资产商誉 归属本公司年末股东权益已发行普通股 每股账面价值 无形资产商誉 2022 年 12 月 31 日35 ,317 ,619 ,081 12 ,976 ,757 ,127 272 元/股4 ,934 ,105 ,4312022 年 12 月 31 日42 ,957 ,833 ,510 12 ,976 ,757 ,127 331 元/股4 ,644 ,636 ,6502022 年 6 月 30 日 43 ,708 ,779 ,728 12 ,976 ,757 ,127 337 元/股4 ,592 ,737 ,9172022 年 12 月 31 日37 ,533 ,997 ,159 12 ,976 ,757 ,127 049 倍43 ,804 ,557 ,811 100 ,146 ,215 ,1742022 年度 12 ,483 ,255 ,083 11 ,541 ,343 ,705—5 ,140 ,11138 ,308 ,056 ,749 —2 ,697 ,55739 ,113 ,344 ,254 311 元/股4 ,726 ,640 ,1231 ,727 ,72751 ,789 ,852 ,177 8 ,358 ,22532 ,695 ,037 ,031 10 ,008 ,748 35 ,583 ,837 ,617 —30 ,383 ,513 ,650 274 元/股234 元/股295 元/股 252 元/股348 元/股301 元/股 2022 年度 3677%256222887197——从市净率指标来看,从2022 年的高点887 倍回落到现在的190 倍;目前静态市盈率=10 19 倍,动态市盈率83 倍;估值合理。

大秦铁路股份有限公司财务报告

-3,354 -6,667 3,314 -163

-11.16 -48.65 20.29 -16.17

资产负债表变动原因的分析评价

负债及股东权益

负债 实收资本(或股本) 盈余公积 未分配利润

期初

期末

26,687 14,866,800,000 7,670,650,000 29,647,600,000

30,041 14,866,800,000 6,401,240,000 24,016,000,000

盈利质量分析表

(单元:百万元 ) 营业收入 营业外收 入 28 0.06% 投资收 益 2065 4.34%

2012年 占总收入比例

45962 95.6%

2013年

占总收入比例

51343

95.0%

16

0.03%

2693

4.97%

总成本费用和净利润构成表

分析2013年报告年度成本费用和净利润的构成,可以发现,在 总收入中,营业成本占到59.8%,扣除其他费用之后,净利润占到了 23.5%。净利润的比例是比较好的。但是,和上年相比,虽然总收入 有所增加,但是净利润的份额减少了,主要原因还是因为营业成本的 增加。2013年与上年的比较中,可以看出大秦的营业大体上没有大的 变动,比较平稳。

4.总资产报酬率(%) 5.盈利现金比率(%) 6.销售获现比率(%)

盈利指标同行业比较

营运能力

项目

总资产

2013年

103955

2012年

100388

流动资产

营业收入

14594.2

51342.7

13509.2

45962.4

流动资产周转率(次)

流动资产占总资产比重 (%) 总资产周转率(次)

大秦铁路2019年财务分析结论报告

大秦铁路2019年财务分析综合报告大秦铁路2019年财务分析综合报告一、实现利润分析2019年实现利润为1,979,120.64万元,与2018年的2,070,646.21万元相比有所下降,下降4.42%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年营业成本为6,170,429.07万元,与2018年的5,890,229.16万元相比有所增长,增长4.76%。

2019年销售费用为19,797.95万元,与2018年的20,029.01万元相比有所下降,下降1.15%。

2019年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年管理费用为71,716.61万元,与2018年的65,935.19万元相比有较大增长,增长8.77%。

2019年管理费用占营业收入的比例为0.9%,与2018年的0.84%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为14,225.87万元,与2018年的27,615.72万元相比有较大幅度下降,下降48.49%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,大秦铁路2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析大秦铁路2019年的营业利润率为24.99%,总资产报酬率为13.56%,净资产收益率为12.82%,成本费用利润率为31.39%。

企业实际投入到企内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大秦铁路财务报表分析 Revised as of 23 November 2020大秦铁路财务报表分析:要求如下几点分析:1.大秦铁路简介,同行业背景对比(大秦铁路属于物流运输业同行业比如中铁一类),同时期宏观经济政策大秦铁路股份有限公司是由原北京铁路局作为主发起人,与大唐国际发电股份有限公司、中国华能集团公司、大同煤矿集团有限责任公司、中国中煤能源集团公司、秦皇岛港务集团有限公司、同方投资有限公司共同出资,对原大同铁路分局资产重组、运输主业整体改组创建,公司于2004年10月26日创立,10月28日在国家工商总局注册,是中国第一家以路网核心主干线为公司主体的股份公司。

2005年3月18日,铁道部实行铁路局直管站段改革,公司的控股股东由北京铁路局变更为太原铁路局。

公司法定代表人现为杨绍清先。

同行业背景对比:大秦铁路股份有限公司管辖大秦、北同蒲、南同蒲、侯月、石太、丰沙大、太焦、京原、侯西等9条铁路干线,口泉、云冈、宁岢、平朔、忻河、兰村、西山、介西、太岚等9条铁路支线,主要担负着山西省的客货运输和冀、京、津、蒙、陕等省市区的部分货运任务,货物发送量约占全国铁路货物发送量的六分之一,煤炭运输量约占全国铁路煤运量的三分之一中国中铁股份有限公司是集基建建设、勘察设计与咨询服务、工程设备和零部件制造、房地产开发、铁路和公路投资及运营、矿产资源开发、物资贸易等业务于一体的多功能、特大型企业集团,也是中国和亚洲最大的多功能综合型建设集团。

中铁的行业涉及要广的多。

但是大秦铁路的运输要更胜一筹。

同期宏观经济政策:根据“十二五”规划,到2015年底,全国铁路运营里程将达到12万公里,因此2015年还需1万公里的新线投产方可顺利完成“十二五”规划。

今年的铁路基建项目依然乐观。

另一方面,铁路网络的日益完善使得铁路客运密度迅速提升,对相关铁路设备产业的需求也随之获得提振。

市场分析认为,三方面利好将长线支撑中国中铁等建筑股。

其一,博鳌论坛即将召开,备受关注的“一带一路”规划有望在论坛前后公布。

第二,有消息称,民航局在编的《通用机场布局规划》中提出2030年通用机场总量将超过2000个,为建筑板块带来新的利润增长点;其三,“一带一路”是经济新常态下的国家投资战略,相关稳增长政策预期加码。

对利润表及利润的质量分析:1,对利润表自身进行分析:第一,2015年,公司营业收入完成52,531,366,878 元,同比下降 %,主要原因是:受公司主要货源区域发运需求减少,及周边新线开通分流等因素影响,公司货物运输量、换算周转量等同比下滑,抵消了 2015 年 2 月 1 日全路上调货物运价对收入的贡献,造成营业收入减少;营业成本支36,978,471,968 元,同比上升 %;净利润 12,654,893,006 元,同比下降 %。

营业收入减少,营业成本增加,造成毛利减少,毛利率下降。

单位:元币种:人民币第二,公司的销售费用在下降,主要是营销人员费用增加,而管理费用主要是福利精算等减少导致管理费用减少,财务费用在下降,并且财务费用下降很快,应付公司债券及中期票据到期偿还,利息支出相应减少。

这种情况的出现,应该是与企业的业务发展和竞争激烈的市场状况相吻合。

2,对企业利润结构的分析第一,对利润表中的营业利润分析:营业利润利润下降,究其缘由,营业收入下降,营业成本上升,相应费用增加。

第二,核心利润下降。

核心利润=毛利-营业税金及附加-三大期间费用第三,利润总额及净利润都有所下降。

这与同时期的宏观政策离不开的:2015年宏观政策:2015 年,我国经济增速继续放缓,结构调整深入,加之生态环境约束、能源结构优化等因素叠加影响,国内煤炭消费量进一步回落。

国家统计局数据显示,2015 年国内煤炭消费量亿吨,较上年下降 %。

受此影响,公司主要货源地晋蒙两省区的煤炭销量出现明显下滑,相应降低了铁路煤炭运输需求,再加上准池铁路等新线开通对公司蒙西货源产生分流,报告期内公司煤炭发运指标同比下降。

同时,产需低迷使得钢铁、焦炭等公司其他传统大宗货物的发运也大幅萎缩,全年公司焦炭发送量同比下降 %,钢铁发送量同比下降 %。

为应对煤炭、钢铁、焦炭等传统大宗货物运输需求持续下滑的严峻形势,铁路行业主动谋求转型,中国铁路总公司提出了建设现代物流企业的三年规划。

2015 年是规划实施的第一年。

数据显示,全路零散货物运量同比增长 %,集装箱发送量同比增长 %。

报告期内,公司合理布局物流节点,改善两端接取送达能力,畅通铁海联运通道,零散白货运量快速增长,集装箱发运箱数同比增长 %。

(一)资产规模和资产结构分析1,资产规模分析:由表中计算得出,大秦铁路14年的非流动资产比重%远远多于流动资产的比重%,说明该企业的投资风险大,正常情况下应降低企业筹资风险,提高所有者权益比重,减少负债。

经调查,通常我国非流动资产占总资产60%左右,而一些发达资本主义国家要占80%左右。

2,资产结构分析:由表中计算得出,流动负债所占比重%,比重很大,表明企业对短期资金依赖性很大,短期偿债压力巨大。

(二)比率分析:流动比率=流动资产/流动负债速动比率=速动资产/流动负债1,短期偿债能力分析(1)营运资本分析经计算得出,大秦铁路营运资本(营运资本=流动资产-流动负债)为负数,表明该企业流动负债融资,长期资产部分由流动负债提供,营运有可能随时因为周转不灵中断。

由企业近几年的报表发现营运资本均小于0,说明该公司营运资本管理做的比较好,用较小的资金做相同的债务。

同15年对比分析,由表可以看出大秦铁路营运资本由13年和14年的负数变为正数,表明该企业对于支付义务的准备逐渐增强,短期偿债能力变好。

(2)流动比率分析对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。

对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力非常困难。

经计算,13年流动比率为,而14年流动比率为,均小于1,更小于适宜比率2,说明该公司短期偿债能力弱。

对比15年的流动比率可知,比率呈上升趋势,但依旧远低于2,短期偿债能力依然危险。

(3)速动比率分析通常认为正常的速动比率为1,低于1的速动比率被认为企业面临着很大的偿债风险。

由上表计算结果可以看出,13年和14年的速动比率均小于1,比率较低,短期偿债能力较差。

经计算,15年逐渐靠近适宜比率1,短期偿债能力逐渐增强。

3,长期偿债能力分析(1)资产负债率资产负债率反映企业偿还债务的综合能力,如果这个比率越高,说明企业偿还债务的能力越差;反之,偿还债务的能力较强。

一般认为,资产负债率的适宜水平是。

对于经营风险比较高的企业,为减少财务风险,选择比较低的资产负债率;对于经营风险低的企业,为增加股东收益应选择比较高的资产负债率。

大秦铁路14年资产负债率,该公司13年资产负债率为,长期偿债压力较小。

财务成本较低,风险较小,经营较为稳健,但过低的资产负债率显得企业的经营太过保守,对于自己所处行业不太看好。

(2)权益比率通常认为,比较高的权益比率的企业财务风险比较小。

经计算,大秦铁路13年权益比率,大秦铁路14年权益比率为。

在交运物流行业,大秦铁路的长期偿债能力较强。

(三)盈利能力分析(1)毛利率这个比率用来计量管理者根据产品成本进行产品定价的能力。

由表中可以看出,公司的毛利率14年较13年有些微的上升,然而15年却陡然下降,下降的原因分析如下:单位:万吨由表中可以看出,公司的货运量和客运量减少,导致营业收入降低,毛利降低,且毛利降低幅度更大,因而毛利降低。

公司保持较高的利润率水平,应收账款周转周期较短,经营活动产生的现金流较为充沛。

核心经营资产大秦线运量大、效率高,运距合理,盈利能力强。

经营活动现金流量表销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活流量净201343,676,370,000.00116,690,000.0043,793,060,000.0011,707,160,000.0011,617,860,000.004,928,580,000.00779,610,000.0029,033,230,000.0014,7 201449,434,415,975.00211,036,168.0049,645,452,143.0011,323,852,793.0013,202,389,317.007,165,881,021.00640,098,393.0032,332,221,524.0017,3 201545,757,039,261.00257,035,091.0046,014,074,352.0010,684,001,679.0014,051,621,733.006,023,466,024.001,137,333,631.0031,896,423,067.0014,1年份 科目现金流量分析:(1)销售商品提供劳务收到的现金/购进商品支付的现金在企业经营正常,购销平衡的情况下,二者比较的比率大,说明企业的销售利润大,销售回款良好,创现能力强。

(2)销售商品,提供劳务收到的现金/经营活动流入的现金总额年份现金流入/总流入20130.99733542320140.99574913420150.99441399现金流入/现金流出201320142015说明企业产品销售现款占经营活动流入的现金比重,比重大,说明企业主营业务突出,销售状况良好。

(3)本期经营活动现金净流量与上期进行比较增长比率越高,说明企业成长性越好,但相比14年,15年的增长比率有所下降。

投资活动现金流量表收回投资所收到的现金(万元)取得投资收益所收到的现金(万元)处置固定资产、无形资产和其他长期资产所收回的现金净额(万元)处置子公司及其他营业单位收到的现金净额(万元)收到的其他与投资活动有关的现金(万元)减少质押和定期(万元)投资活动现金流入小计(万元)购建固定资产、无形资产和其他长期资产所支付的现金(万元)投资所支付的现金(万元)质押贷款净增加额(万元)取得子公司及其他营业单位支付的现金净额(万元)支付的其他与投资活动有关的现金(万元)增加质押和定期存款所支付的现金(万元)投资活动现金流出小计(万元)投201384,0354,452——11,567——100,054213,07711,400————224,477-2014161,2354,200——17,351——182,785353,96211,400————365,362-2015161,2353,285——21,343——185,863581,16811,700——157,889750,757-年份 科目投资活动产生的现金流量净额图表投资活动现金流量净额如果是负数,企业固定资产投资大或股权投资初期,尚在扩张投入阶段表明这几年处置固定资产、无形资产和长期股权投资所收回的现金小于投入固定资产、无形资产和长期股权投资的金额,即流出比流入多。