2010宁波房地产市场年报

2010年上半年浙江省房地产业发展报告

浙江省房地产业协会 浙江大学房地产研究中心

联合发布

2

2010 年上半年浙江省房地产业发展报告(发布版)

2010 年上半年,浙江省房地产市场“政策市”特征明显。1、2 月份,受 09 年需求过度透支、部分救市政策到期、消费者观望等因素影响,房地产市场表现 出“观望”状况,市场交易平淡;3 月初期,由于 “两会”会议召开,两会委 员对房地产市场特别关注,媒体、学者竞相发表不同观点,市场观望气氛更加浓 厚;3 月 15 日以后,受北京“地王”刺激以及通胀预期等因素影响,房地产市 场出现持续一个月的“抢购”潮,“日光盘”频现,商品房交易量价齐升。从 4 月 15 日开始,国务院及有关部委出台了一系列针对房地产市场的宏观调控政策, 市场重新陷入观望,商品房交易量大幅回落,商品房价格出现“滞涨”的局面。

10000000

5000000

0

2008年 2009年 2010年

1-2月 3664396 4043855 6081380

1-3月 6218359 7078126 9414486

1-4月

1-5月

1-6月

8852103 11302556 14318815

10732485 15514401 21726240

三、住房购买与租赁市场存在差异 ......................................................11 1.房价收入比较高,工薪家庭购房困难 ......................................11 2.房价房租比偏高,房地产投资存在风险 ..................................12 3. 房租收入比不高,租房消费压力不大 .......................................13

2010年上半年浙江省房地产业发展报告

2 0 1 0年上半年沥江省房地产业发展报告

浙 江省 房地产弛 协 浙江 大学房 地产研 究 中心 会

21 0 0年 上半年 ,浙江 省房 地

产市场 “ 政策市 ” 特征 明显 。 受一 系

1 2月份 , — 中央 政府 的宏观 调 控政

策 主 要 表 现 为 救 市 政 策 的退 出 ,

积 13 1万 平 方 米 , 同 比 下 降 5

新 建 商 品 住 宅 价 格 同 比 上 涨 2 %, 比持 平 。 11 环

从 二手住 宅成 交情 况来 看 , 成

投机和投资 , 遏制房价过快 上涨 。 政 策 出台时 间之 密集 、 涉及范 围之广 、 调控手段之严厉是前所未有 的。

理 住房 需 求 、增 加住 房有 效供给 、 加快保 障性 安居 工程 建设 、 加强 市

场监 管 ” 四个 方面 的政策措 施 。 等 4 月 1 7日国务院 发 出 《 国务 院关 于

月新 建商 品房 销售量 超过 1万套 ,

而21 0 0年 5月份只有 1 1 。 0 0套

过 高地 区可 暂停 发 放 第 3套住 房 贷款 等 , 力遏 制 投 资 需 求 , 控 强 调 力度逐渐 加强 。

3调 控效 果量 缩价滞 .

期 69 0 0元 / 方米 的 水平 ,分 别 平

增 长2 ,6 1 %和 4 ,7 6 62 %。不过 , 在

5 6月份 , — 市场 观望 氛 围和成 交量

2调 控 力 度 逐 渐 加 大 .

交 量 在 3 4月 份 明显 放 大 , — 但

1 2月 份 和 5 6月 份 受调 控 政 策 — —

影 响表现 低迷 , 成交 均价 则保 持坚 挺 。 以杭 州市 区 为例 , 区 上半 5城

2010年上半年宁波房地产市场研究报告

住 房和 自住 中小 套 型商 品 房 的 土地 供 应量 , 以解 决 目前 楼 民币升值 对房地 产业 的利好 影响 短 期 内将成 为 主流 。从 资

本 市 场 反 映 来 看 , 种 短 期 的 利 好 影 响 已基 本 成 为 共 识 。 这 市供 应结构 和供应 量上存在 的根本 问题 。 利 空 与 利 好 影 响 相 迭 加 形 成 升 值 对 房 地 产 的 最 终 影 “ 1 ” , 令 人 关 注 的 是 以下 5条 : 是 确 保 保 障 国 9条 中 最 一 因 升 性 住 房 和 自住 性 中 小 套 型 商 品 房 建 房 用 地 不 低 于 住 房 建 设 响 , 此 , 值 的 最 终 影 响 取 决 于 升 值 后 宏 观 经 济 的 走 向 ,

波 楼 市行 情 ; 实体 调 查 , 望 下 半 年 地 产 商 动 向 。 观

关 键 词 : 波 ; 地 产 ; 究 报 告 宁 房 研 中 图 分 类 号 : 2 F9 文献标识 码 : A 文 章 编 号 i6 23 9 ( 0 0 2 — 1 70 1 7 —1 8 2 1 ) 00 0 —2

用 地 供 应 总 量 的 7 ; 是 规 定 开 发 商 拍 地 的 竞 买 保 证 金 O 二

年 有 的 款 时 间 不 得 超 过 一 年 ; 让 合 同 中必 须 明 确 给 开 发 商 约 定 性 住 房 建 设 。政 策 要 点 : 初 奠 定 了 “ 保 有 压 ” 政 策 主 出

囤地 炒 地 、 地 开 发 规 模 超 过 实 际 开 发 能 力 以 及 不 履 行 土 土

收政 策对住 房消 费和房地 产收益 的调节 作用 。

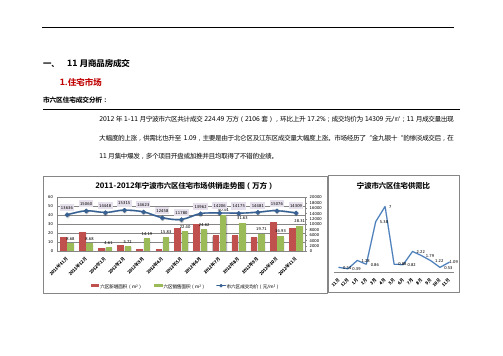

2012年1-11月宁波房地产市场报告

一、 11月商品房成交1. 住宅市场市六区住宅成交分析:2012年1-11月宁波市六区共计成交224.49万方(2106套),环比上升17.2%;成交均价为14309元/㎡;11月成交量出现大幅度的上涨,供需比也升至1.09,主要是由于北仑区及江东区成交量大幅度上涨。

市场经历了“金九银十“的惨淡成交后,在11月集中爆发,多个项目开盘或加推并且均取得了不错的业绩。

8.688.684.615.7214.19 15.83 22.4024.62 40.54 31.63 19.71 16.93 28.3113636150601444815315 14623 12458 1178013962 14206 14175 14481 15076 14309 020004000600080001000012000140001600018000200001020304050602011-2012年宁波市六区住宅市场供销走势图(万方)六区新增面积(m²)六区销售面积(m²)市六区成交均价(元/m²)2市四区住宅成交分析:据初步估算,2011年底市四区存留的商品住宅供应量约为11499套,2012年1月1日-2012年11月30日市四区住宅新增供应量为6773套,合计留存和新增的供应量约为18272套,而2012年1月1日-2012年11月30日市四区住宅成交共计消化约10192套,截止2012年11月30日市四区存量房为8080套。

273465191249690540606143518691596964899115345613699428192786159311268226661013453177281610917271185801753117406168121558616733162361655917272172875000800011000140001700020000230005001000150020002011年-2012年宁波市四区住宅市场供销走势图(套)四区销售总套数四区新增供应套数四区销售均价(元/m²)宁波房产市场月报2012年1-11月市六区住宅存量房源分析:2012年截止11月30日,市六区共计留存住宅类房源16067套,较上月的16470套出现了小幅的下降34其中主要分布在鄞州区和镇海区,库存情况严重,两个区域加起来超过了8000套,其次是北仑区,有3264套,以上区域也是今年价格战的主战场,尽管成交量也集中在这三个区域,但是目前库存情况依然较为严重,所以这类区域未来竞争将更激烈,势必制造卖点吸引其它区域购买力的分流。

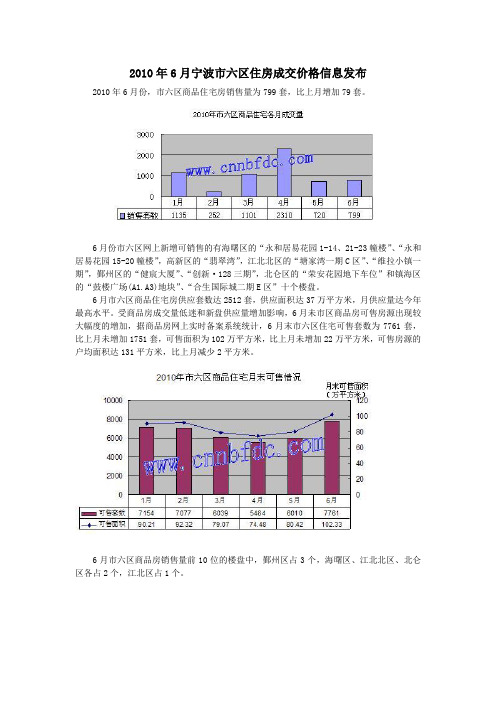

2010年6月宁波市六区住房成交价格信息发布

2010年6月宁波市六区住房成交价格信息发布2010年6月份,市六区商品住宅房销售量为799套,比上月增加79套。

6月份市六区网上新增可销售的有海曙区的“永和居易花园1-14、21-23幢楼”、“永和居易花园15-20幢楼”,高新区的“翡翠湾”,江北北区的“塘家湾一期C区”、“维拉小镇一期”,鄞州区的“健宸大厦”、“创新·128三期”,北仑区的“荣安花园地下车位”和镇海区的“鼓楼广场(A1.A3)地块”、“合生国际城二期E区”十个楼盘。

6月市六区商品住宅房供应套数达2512套,供应面积达37万平方米,月供应量达今年最高水平。

受商品房成交量低迷和新盘供应量增加影响,6月未市区商品房可售房源出现较大幅度的增加,据商品房网上实时备案系统统计,6月末市六区住宅可售套数为7761套,比上月未增加1751套,可售面积为102万平方米,比上月未增加22万平方米,可售房源的户均面积达131平方米,比上月减少2平方米。

6月市六区商品房销售量前10位的楼盘中,鄞州区占3个,海曙区、江北北区、北仑区各占2个,江北区占1个。

从六区商品房销售总金额的区属分布分析,海曙区占16.9%、江东区占2.01%、江北区占59.67%、鄞州区占19.23%、北仑区占0.6%、镇海区占1.59%、高新区占4.17%。

6月份宁波市六区二手住宅房共成交1076,比上月减少280套,其中市三区共成交638套,鄞州163套,北仑(新碶)112套,镇海占163套。

6月市六区二手住房套均成交面积为79.8平方米,比上月减少6.3平方米,套均成交价格75.4万元,比上月减少20万元。

从市三区的二手房交易数据分析,二手房成交均价达万元以上的二手房所占比例为51.25%,比上月减少1.57个百分点;均价突破15000元的二手房所占比例7.37%,比上月减少3.89个百分点。

二手房成交的区属分布分析,海曙占15.87%、江东占32.78%、江北占9.37%、鄞州占28.13%、北仑占7.37%、镇海占6.47%。

2010年11月中国房地产百城价格指数报告

2010年11月中国房地产百城价格指数报告11月百城住宅平均价格环比上涨0.82%,十大城市上涨0.41%根据中国房地产指数系统百城价格指数对100个城市的全样本调查数据,2010年11月,全国100个城市住宅平均价格为8487元/平方米,较上月上涨0.82%,其中86个城市价格环比上涨,14个城市环比下跌。

价格上涨的城市中,淄博上涨幅度最大,为2.50%;价格下跌的城市中,下跌幅度最大的昆山跌幅为0.57%;涨跌幅在1%以内的城市数量共有55个。

百城住宅价格环比涨幅前十城市11月住宅价格环比涨幅前十位城市分别是:淄博、芜湖、聊城、株洲、乌鲁木齐、昆明、赣州、青岛、湛江和呼和浩特,涨幅都处于2%-3%之间。

价格涨幅排名第11-20位的依次是:衡水、南昌、洛阳、保定、新乡、威海、扬州、吉林、包头和湖州。

其中衡水涨幅为2.03%,南昌等9个城市涨幅在1.5%-2%之间。

百城住宅价格环比跌幅前十城市11月住宅价格环比跌幅前十位城市分别是:昆山、哈尔滨、宁波、柳州、北海、南宁、银川、厦门、江门和德州,除昆山外,其余9个城市跌幅皆小于0.5%。

其他4个价格下跌的城市分别为南京、石家庄、大连和无锡,跌幅皆不足0.1%。

百城住宅价格前十城市11月百城住宅价格最高的十个城市分别是:深圳、上海、北京、杭州、三亚、温州、广州、宁波、福州和南京。

深圳以24601元/平方米继续排名第一位。

从区域分布来看,长三角和珠三角分别有5个和2个城市。

十大城市住宅价格涨跌及价格状况根据百城价格指数对北京等十大城市全样本调查数据:11月十大城市平均价格为15407元/平方米,环比上涨0.41%。

具体来看,除南京环比下跌0.07%外,其他9个城市价格均环比上涨,其中武汉涨幅为1.72%,居于首位,成都、重庆介于1%至1.5%之间,广州、上海等6个城市涨幅低于1%。

同比来看,十大城市平均价格上涨34.29%。

其中,杭州涨幅最大,同比上涨43.76%,北京、上海等6个城市涨幅介于30%-40%之间,广州、成都介于20%至30%之间,武汉涨幅为19.44%。

2010年上半年浙江省房地产业发展报告

2010年上半年浙江省房地产业发展报告目录一、房地产调控力度不断加强1.调控政策密集出台2.调控力度逐渐加大3.调控效果量缩价滞二、房地产市场观望气氛浓厚1.销售额回落明显,购房者持币观望2.供应量缓慢增加,开发商等待观望3.贷款额大幅波动,商业银行随波逐流4.实施政策陆续出台,地方政府边走边看三、住房购买与租赁市场存在差异2.房价租金比偏高,房地产投资存在风险3. 房租收入比不高,租房消费压力不大四、下半年政策效应继续释放1.政府调控进程仍将持续2.开发商促销力度将会加大3.购房者观望等待进入尾声2010年上半年,浙江省房地产市场“政策市”特征明显。

1、2月份,受09年需求过度透支、部分救市政策到期、消费者观望等因素影响,房地产市场表现出“观望”状况,市场交易平淡;3 月初期,由于“两会”会议召开,两会委员对房地产市场特别关注,媒体、学者竞相发表不同观点,市场观望气氛更加浓厚;3 月15 日以后,受北京“地王”刺激以及通胀预期等因素影响,房地产市场出现持续一个月的“抢购”潮,“日光盘”频现,商品房交易量价齐升。

从4月15日开始,国务院及有关部委出台了一系列针对房地产市场的宏观调控政策,市场重新陷入观望,商品房交易量大幅回落,商品房价格出现“滞涨”的局面。

总体来看,2010 年上半年浙江省房地产市场受一系列宏观调控政策出台和实施的影响,表现出波动幅度加大、频率加快的特点,市场各方观望气氛浓厚。

值得注意的是,省内各地市由于经济发展和市场差异等方面原因,房地产市场发展也表现出明显差异,需要考虑差异化的投资决策和政策举措。

一、房地产调控力度不断加强2010 年 1 月到 6 月,国务院及有关部门出台了一系列针对房地产市场的调控政策,牵涉到住房与城乡建设部、国家发改委、财政部、国土资源部、中国人民银行、国家税务总局、工商总局、银监会、证监会等九个部门,从信贷、土地、税收、市场监管等方面调控房地产市场,抑制投机和投资,遏制房价过快上涨。

年月份宁波房地产市场运行及未来市场预判(与“市场”有关文档共15张)

22200022222222222222222000000000000000000009991111111100000000000000000999999999年年年111年年年年年年年年年年年年年年年年年2107654321987654321月月月月月月月月月月月月月月月月月月月 8月

成交面积(万平方米)

✓6月份宁波楼市地方细则21条正式出台,部分购房者结束观望进入市场,一手住宅成交量止跌回升,尽管如此,

市场上观望氛围依然浓厚;

✓市场成交量急剧下挫,价格虽有下降,但仍属高位运行,6月份价格可达14695 元/平方米。

4

第4页,共15页。

1-9月份宁波房地产市场运行情况

2季度市场

受新政的影响,5、6月份二手商品住宅市场成交量回落明显

成交面积(万平方米)

成交均价(元/平方米) 数据来源:CREIS中指数据

✓受国务院房地产新政的影响,5、6月份二手商品住宅市场成交量回落明显,6月份宁波市区二手商品住宅成交面 积万平方米,同比下降幅度达%; ✓新政后,6月份二手商品住宅成交均价首度出现环比下降,但仍高达9455元/平方米,同比上涨24.34%,仍属高位运行。

一.1-9月份宁波房地产市场运行情况

二.未来市场预判

1

第1页,共15页。

1-9月份宁波房地产市场运行情况

1季度市场

1季度宁波住宅市场先降后升,楼市有逐渐回暖的趋势

60.00 50.00 40.00 30.00 20.00 10.00

0.00

2009年 以 来 宁 波 市 区 商 品 住 宅 成 交 走 势

3

第3页,共15页。

1-9月份宁波房地产市场运行情况

2季度市场

4月份楼市新政出台市场进入新一轮观望期,6月份地方细则落地成交

2010年宁波市国民经济和社会发展统计公报

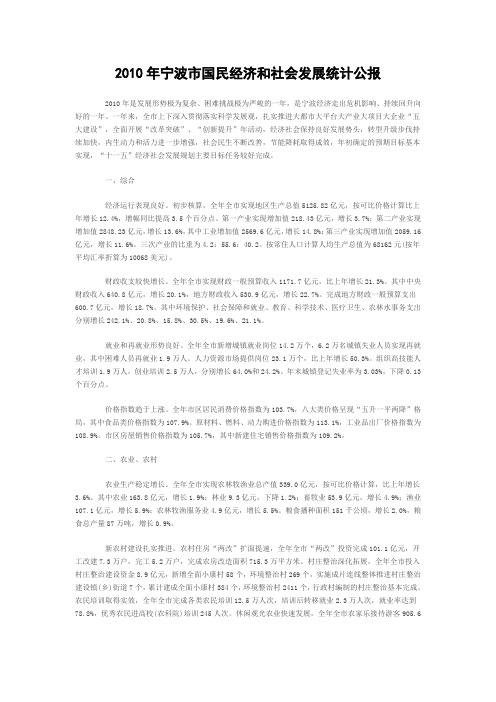

2010年宁波市国民经济和社会发展统计公报2010年是发展形势极为复杂、困难挑战极为严峻的一年,是宁波经济走出危机影响、持续回升向好的一年。

一年来,全市上下深入贯彻落实科学发展观,扎实推进大都市大平台大产业大项目大企业“五大建设”,全面开展“改革突破”、“创新提升”年活动,经济社会保持良好发展势头,转型升级步伐持续加快,内生动力和活力进一步增强,社会民生不断改善,节能降耗取得成效,年初确定的预期目标基本实现,“十一五”经济社会发展规划主要目标任务较好完成。

一、综合经济运行表现良好。

初步核算,全年全市实现地区生产总值5125.82亿元,按可比价格计算比上年增长12.4%,增幅同比提高3.5个百分点。

第一产业实现增加值218.43亿元,增长3.7%;第二产业实现增加值2848.23亿元,增长13.6%,其中工业增加值2569.6亿元,增长14.8%;第三产业实现增加值2059.16亿元,增长11.6%。

三次产业的比重为4.2:55.6:40.2。

按常住人口计算人均生产总值为68162元(按年平均汇率折算为10068美元)。

财政收支较快增长。

全年全市实现财政一般预算收入1171.7亿元,比上年增长21.3%。

其中中央财政收入640.8亿元,增长20.1%,地方财政收入530.9亿元,增长22.7%。

完成地方财政一般预算支出600.7亿元,增长18.7%。

其中环境保护、社会保障和就业、教育、科学技术、医疗卫生、农林水事务支出分别增长242.1%、20.8%、15.8%、30.5%、19.6%、21.1%。

就业和再就业形势良好。

全年全市新增城镇就业岗位14.2万个,6.2万名城镇失业人员实现再就业,其中困难人员再就业1.9万人。

人力资源市场提供岗位23.1万个,比上年增长50.3%。

组织高技能人才培训1.9万人,创业培训2.5万人,分别增长64.0%和24.2%。

年末城镇登记失业率为3.03%,下降0.13个百分点。

2010年全国各城市房地产市场情况总结报告1(宁苏锡、北京、内蒙、武汉版)

2010年全国各城市房地产市场情况总结报告1 (宁苏锡、北京、内蒙、武汉版)目录:1、2010年成交数据显示:宁苏锡楼市量跌价扬2、一线城市去年房价升幅超两成北京居首上涨42%3、一线城市去年房价升逾两成土地出让金水涨船高4、回望2010内蒙古楼市房地产投资力度加大5、武汉商业地产度过史上最旺年2010年成交数据显示:宁苏锡楼市量跌价扬新年伊始,我省楼市具有代表性的宁苏锡三地去年的成交数据也一并出炉。

从成交量来看,2010年三地楼市成交量均有大幅下滑,不过房价均现逆市上涨。

根据南京官方网站“网上房地产”的统计,2010年南京商品住宅成交为4.9万余套,相比2009年的9.93万套,成交量下降了近五成。

南京365房地产家居网抽样调查了该市江北、江宁、城北、城中、城南、仙林、城东和河西的58家楼盘,发现房价平均涨幅为13.7%。

其中,47家房价有不同幅度的上涨,占总楼盘标本数的八成。

另据搜房数据监控中心统计显示,2010年南京房价上涨幅度为12.01%,不过相较2009年近四成的涨幅,还是明显收窄。

由于2010年销量明显萎缩,导致2011年开年之初当地可售房源已有32600多套,比2010年初2.5万套的可售量增加了7000多套。

如按照2010年日均卖房约134套的销售速度,今年当地新房销售压力不会小。

根据官方数据,2010年苏州住宅成交46790套,较2009年减少30939套,跌幅为39.80%。

该市“第一房产研究中心”昨日提供的数据显示,苏州住宅去年全年综合成交均价约为9977.33元/平方米,较2009年上涨2526.22元/平方米,涨幅为33.9%,几乎是2009年涨幅的近3倍!苏州工业园区房价成为当地的“房价标杆”区域,全年住宅成交均价达到了11823.38元/平方米;“房价盆地”金阊区全年住宅成交均价则为5757.6元/平方米。

去年11月苏州还出台了限购政策,但对于投资者的打击依然有限。

2014年宁波房地产市场年报

2014.3.26

2014 年 4 月

2014 年 4 月

2014.5.7

2014 年 6 月

2014.6.19

2014.12.22

国土部 国土部 国土资源部 国土部

国土部 国土资源局

国务院

出健全房地产市场调控长效机制。同时,《规划》也提 出要建立以土地为基础的不动产统一登记制度。

26 日召开的不动产登记工作第一次部际联席会议提 出,用 3 年左右时间全面建立不动产统一登记制度; 用 4 年左右时间,运行统一的不动产登记信息管理基 础平台,实现不动产审批、交易和登记信息实时互通

44.47%

7128.9 3424.0

48.02%

5405.2 2999.0

55.48%

2014 年 1-9 月,全市实现商品销售额 9666.3 亿元,同比增长 16.6%,增速比上半年提 高 2.1 个百分点。实现消费品零售总额 2097 亿元,增长 13.4%,增速比上半年提高 0.3 个 百分点,其中限额以上贸易单位实现消费品零售额 1077.9 亿元,增长 12.3%。分城乡看, 城镇实现消费品零售额 1728.4 亿元,增长 12.6%,乡村实现零售额 368.6 亿元,增长 17.7%, 快于城镇 5.1 个百分点。分商品类别看,限额以上贸易企业商品零售中,汽车类、石油及制

品类分别实现零售额 392.1 亿元和 141.5 亿元,同比分别增长 9.1%和 12.1%,合计对批发 零售业限上零售额增长的贡献率为 42.7%;居住类商品保持快速增长,家用电器、家具、建 筑装潢材料类商品零售额分别增长 29.2%、41.1%和 156.2%;生活必需品类商品增势平稳, 食品类、服装类商品零售额分别增长 7.5%和 16.6%。 图 1-5 2009 年-2014 年宁波市社会消费品零售总额走势

2010年宁波市区住宅交易价格一览

单位: 单位:元/平方米 序 号 一 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20均价 最低价

海曙区(居住用房) 海曙区(居住用房)

18000 18900 18900 19800 14800 15000 15200 20000 17000 19000 32000 28000 15400 16800 15000 15500 15400 15600 12000 13000 12400 12400 12000 17000 16000 18000 13000 14000 14500 14000 14000 14800 15000 17000 14000

159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 二 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190

望京人文 城市先锋 开明小区 时代金领 新芝社区 联南花园 兴发新村 雄镇小区 中山西苑 菱池小区 尹东小区 三市新村 桂冠京华 宁针住宅区 悠云阁

9000 11200 13000 10500 12000 11000 13000 14000 12000 14000 15000 12000 11500 12000 12000 14000 11000 11500 10500 10000 10000 9500 10000 10000 17000 20500 15000 12500 11000 18000 12600 12000 12000

梅园社区(含紫金小区) 梅园社区(含紫金小区) 都市仁和 柳逸花苑 镇明小区 太阳公寓 月湖人家 云石小区 灵桥公寓 新大世界小区(鸿运苑) 新大世界小区(鸿运苑) 灵桥小区 小沙泥街小区 新街小区(含新街/大梁街/小梁街) 新街小区(含新街/大梁街/小梁街) 迎凤小区 国医小区 世纪城 中宪小区 中宪小区 平桥小区 永寿小区 屠园小区 中央花园 孝闻小区 西北小区 白衣小区 孝闻花园 文昌花园 香榭丽舍 19000 22000 45000 21000 17000 22500 22000 22000 17000 22000 18000 17000 19000 20500 19000 28000 18100 21900 19500 19000 18700 18800 14300 18300 17000 25000 25000 15500 18500 38000 19000 14500 19500 19500 14500 19500 16000 13500 18000 17500 16000 24000 15000 17000 18000 16500 17000 17500 13000 15500 14500 21000 22000 13000 15000 28000 14000 12500 14000 16000 12000 17000 12000 11000 13000 14000 14000 19500 12000 14500 14000 13000 13800 13000 9500 14000 11000 17000 17000

2010宁波房地产市场年报

10% 6% 12%

6%

3% 2%

6% 9%

16% 10% 7%

13%

2010年宁波市土地成交区域分布(万方)

160.00 148.89

140.00 120.00 100.00

91.07

117.44 88.14

111.04

92.60

80.00 60.00 40.00 20.00

67.25

55.02 31.96 21.41

2010年宁波市六区住宅成交比例分布

北仑区 江东区

东钱湖度假区 海曙区

科技园区

城西

江北北区 鄞州区

江北区 镇海区

25% 3%

14%

12%

6%

9%

1%

4% 15%

11%

据统计:2019年宁波市六区住宅市场供应量为280.24万方(含存量),2019年1-12月宁波市六区共计成交 住宅产品179.33万方(不含保障房,限价房);安面积计算2019年市六区的供销比为1:0.66; 2019年宁波市四区住宅产品成交量占到整个市场的74%,其中鄞州区更是占到了整个市场的25%比例;

住宅市场

2019宁波市四区住宅市场

2019年宁波市四区供应、销售量数据下滑明显,四区成交均价18576元/㎡

2007-2010年宁波市四区住宅产品供销走势图

350.00 300.00 250.00 200.00 150.00

311.00 266.00

300.00 130.00

322.34 302.23

0

42.5 36.6

30000 25000

19952

20000 25.99

15000

1157910000

2010年全国各城市房地产市场情况总结报告2(北京、深圳、上海、昆明版)

2010年全国各城市房地产市场情况总结报告2 (北京、深圳、上海、昆明版)目录:1、北京去年普通住宅开盘价同比涨近万元2、年末楼市成交继续走高恐慌需求再成托市主力3、2010深圳楼市成交量创近十年最低全年均价涨36%4、2010年上海上演“房价飞”每平米涨4223元5、2010年昆明楼市走“V”步岁末创下周成交新高北京去年普通住宅开盘价同比涨近万元尽管成交价格不易统计,但从开盘价来看,去年的房价涨幅十分明显。

据统计,2010年北京市普通住宅项目的开盘均价为24374元/平方米,同比上涨9765元。

调控难遏房价。

作为热点城市的北京,在2010年全年的成交中,呈现出价涨量跌的态势。

官方数据显示,去年一年,北京共成交住宅超过30万套,同比2009年下跌31%。

其中,新房、二手房成交量均有较大跌幅。

尽管成交价格不易统计,但从开盘价来看,去年的房价涨幅十分明显。

据统计,2010年北京市普通住宅项目的开盘均价为24374元/平方米,同比上涨9765元。

价涨量跌根据北京市房地产交易管理网的数据,去年全年,北京共成交二手住宅196547套,期房住宅95523套,现房住宅15557套,总计307627套。

同比2009年,下降三成。

其中,二手住宅、期房住宅和现房住宅成交量分别下降26%、34%和54%。

成交量全面下滑。

据统计,去年北京普通住宅项目共开盘303次,比2009年减少135次,降幅为30.82%。

其中有不少项目曾多次开盘。

有分析认为,作为热点城市,政策调控是北京楼市成交量下滑的主要原因。

为响应“国十条”,去年4月,北京出台了号称“史上最严厉”的地方版调控政策,其中包括“限购令”、提高首付比例等,很大程度上抬高了购房成本,并遏制了需求。

另一方面,房价却未受到调控的影响,一路昂然向上。

2010年普通住宅项目的开盘均价为24374元/平方米,同比上涨9765元,涨幅高达63.89%。

而2009年,北京普通住宅项目开盘总体均价仅为14872元/平方米。

2010年全国各城市房地产市场情况总结报告4(贵阳、山西、惠州、杭州、武汉版)

2010年全国各城市房地产市场情况总结报告4 (贵阳、山西、惠州、杭州、武汉版)目录:1、年末贵阳楼市:调控力度不减优惠促销不断2、2010山西商品房量价齐升保障房建设如火如荼3、2010年惠州房价稳步上涨 2011年依旧看涨4、2010年杭州房价涨跌:10个楼盘平均涨幅12%5、2010年武汉楼市成交均价上涨22%年末贵阳楼市:调控力度不减优惠促销不断进入12月份以来,我市众多楼盘并未像前几年一样,在楼市步入年底淡季时偃旗息鼓,而是一反惯例,持续拿出优惠售房措施,掀起了促销优惠潮。

由此折射出在调控政策不断加强的背景下,贵阳楼市正在出现一些实质性的变化。

中天世纪新城东城旗郡别墅组团最高赠送面积170平方米;贵阳恒大城一期认筹,送1500元/平方米豪装、认筹交1万可享受开盘额外85折;睿力上城认筹客户均可重复参与每周一次总价值30000元家电抽奖;大兴星城买房即享92折优惠;黔灵山国际社区黔灵公馆2期一次性付款96折,贝地卢加诺四期认筹送购房款、送物管费、送1年车位使用权;保利贵州在售的4大项目推出五重大礼,每套最大优惠5万元……楼盘年底促销,不仅在贵阳市中心区、金阳、乌当、小河等区域热火朝天,而且还开始传导到周边县、市的房地产市场,12月18日,投资9亿多元,总建筑面积约30万平方米,被称为修文当地“第一大盘”的商品房项目文城逸都开盘,开盘当日举办了一个购房者抽奖活动,奖品有中档轿车、彩电、笔记本电脑等,据项目开发商称,仅各类奖品,开发商就投入了一百多万元。

据不完全统计,12月份的前三周,有27个楼盘在报纸媒体上发布的促销广告达160多个版。

“年底优惠促销,在不少行业已是常规动作,如家电、服装、百货就经常搞此类活动,不过以前在贵阳楼市仅属楼盘个案。

”12月20日,记者在云岩区三桥某楼盘采访时,该楼盘的销售负责人说,即使是在受金融危机波及的2008年楼市,贵阳虽然也曾在年底出现一些楼盘搞优惠促销活动,但其范围和集中度也没有今年这么高。

从2000㎡到7000㎡ 宁波房价10年轨迹

从2000/㎡到7000/㎡宁波房价10年轨迹回眸历史可以更好地阅读当下,2008年的这次降价潮在宁波房改十年中到底充当一个怎样的角色?降价是一种趋势,还是一个轮回?降价后宁波房价处于一个怎样的水平?我们试图在十年房改的历史中寻找答案。

2001年每平方米2000元2003年每平方米4400元2005年每平方米6000元2007年每平方米7000元2008年每平方米7000元2009年 ?2010年6月每平方米12877元●编者按2008年下半年,宁波房地产市场在经历十年牛市后终于放慢了脚步,在经过长达近一年的低迷后,开发商们被迫选择了降价,从起初单个开发商之间的暗战到多个楼盘群起降价,从单身公寓到高端住宅,从鄞州中心区到城市东部板块,降价两字成为解读2008年宁波房地产的热门关键词。

为了探寻降价背景下的宁波房地产走势,《金楼市》记者连日来翻阅了大量资料,也走访了多家开发商以及专家学者,今天特别推出《问“底”宁波房价》专题报道,报道内容共分为:房价周期论、房价成本论、房价产品论、房价区域论、房价博弈论五部分,2008年岁末,一起来把脉09年房价走向。

1998年-2002年牛市脚步启动十年前国务院颁布23号文,即《国务院关于进一步深化住房制度改革加快住房建设的通知》,提出从1998年下半年开始,停止住房实物分配,逐步实行住房分配货币化。

从1998年开始,宁波房地产由此开始了十年牛市的历程。

宁波房地产协会有关负责人告诉记者,宁波房市于1999年初开始启动,经过2000年的预热期、2001年的成长期、2002年步入高速上升轨道,2002年宁波房产关注热点也发展到了注重环境、配套、物业管理、智能化设施等房产要素在内的综合品牌年代,可以说在经历了初步的成长后,宁波房地产从2002年开始走向成熟。

而在房价上,宁波楼市也一路走高,如2000年,天一家园售价每平方米2200元,2000年年底东海花园每平方米售价2290元,而2001年世纪城售价每平方米4400元在当时则是一个天价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年宁波市住宅土地成交(万方)

2010年宁波市商业土地成交区域分布(万方)

45.00 40.00 35.00 30.00 25.00 20.00 15.00 10.00 5.00 0.00

39.35

34.13

32.85

29.24

26.57

21.41

16.40

16.32

15.35

12.40

北仑 鄞州 东部片区 慈溪 象山 东钱湖 海曙 江北 镇海 宁海

当前政策调整的两大主线:增加购房成本、控制资本流动

房地产市场

宏观环境

限购、首付比例提高:需求只是被短期抑制,治标不治本

一类限购城市

二类限购城市

限购和首付比例的提高能够很快见效,使得市场出现成交量不足引起的价格波动

宏观环境

加息:只要利息跑不赢CPI,民间资本就需要抵抗通胀风险

宏观环境

预售资金监管:规范市场,无法完全控制开发商资金来源

2010年

成交总面积(㎡)

成交总金额(万元)

2009、2010年宁波市六区土地成交对比

530

526.6

520

510

500

493.2

490

480

470 2009

2010

2010年宁波市六区土地成交总量(万方)

2010年宁波市土地成交比例(土地性质)

住宅用地(含商住) 商业用地 27% 73%

2010年宁波市六区土地成交比例(土地性质)

住宅(含商住) 商业 33%

67%

➢2010年宁波大市 共计成交住宅及商 业用地941.95万方, 环比增长了90%, 平均地价391.42万 元/亩,环比下滑了 14%。 ➢2010年宁波市六 区共计成交商业及 住宅用地526.6万方, 环比增长了6%。

土地市场

2010宁波市土地市场

北仑、镇海区占据主要住宅用地供应,北仑区、鄞州区成为主要商业用地供应区域

11%

据统计:2010年宁波市六区住宅市场供应量为280.24万方(含存量),2010年1-12月宁波市六区共计成交 住宅产品179.33万方(不含保障房,限价房);安面积计算2010年市六区的供销比为1:0.66; 2010年宁波市四区住宅产品成交量占到整个市场的74%,其中鄞州区更是占到了整个市场的25%比例;

110

90

80

105

70

政策淡化期

60

100

50

40

政策加强期

95

30Leabharlann 209010

0

85

pmi指数

国房景气指数

房价指数

宏观环境

市场、经济、民生的三方博弈是现阶段行业发展的独有特征 政策的调节剂作用很大程度上影响了当前市场的运行

宏观环境

政府换届之际需要市场稳定大环境,短期内调控不会退场

稳定

宏观环境

宏观环境

中国房地产市场价格的过快上涨,已经触及到了民生问题

2009-2010年中国房地产价格指数走势图

数据来源(国家统计局) 115 110 105 100

95 90 85

宏观环境

政策调整是调和经济与民生矛盾的调节剂

2009-2010年中国经济、房地产市场运行图

120

115

110

100

首次调控

2010年宁波市住宅土地成交区域分布(万方)

120.00 100.00

80.00 60.00 40.00

109.54

95.68

88.19

84.79

61.57

56.94

51.22

46.43

38.70

34.40

20.00 0.00

北仑

镇海

慈溪

奉化

象山

鄞州

余姚

宁海

15.57 0.00

江北 东部片区 海曙 东钱湖

7.80 奉化

7.08 余姚

2010年宁波市商业土地成交(万方)

2010年宁波市土地成交区域分布

北仑 鄞州 东部片区 慈溪 象山 东钱湖 海曙 江北 镇海 宁海 奉化 余姚

10% 6% 12%

6%

3% 2%

6% 9%

16% 10% 7%

13%

2010年宁波市土地成交区域分布(万方)

160.00 148.89

住宅市场

2010宁波市四区住宅市场

2010年宁波市四区供应、销售量数据下滑明显,四区成交均价18576元/㎡

2007-2010年宁波市四区住宅产品供销走势图

350.00 300.00 250.00 200.00 150.00

311.00 266.00

300.00 130.00

322.34 302.23

2010年宁波市土地市场成交大幅增长,住宅用地仍然成为供应主体

2009-2010年宁波市土地成交

10000000.00

9419554.10

8000000.00 6000000.00 4000000.00

4932064.80 3392150.63

5527766.25

2000000.00

0.00 2009年

宏观环境

政府对于流动性资金(M1)的监管才是影响市场的核心因素

宏观环境

宏观总结

敏感时期:政策短期内退场的可能性不大 市场需求被短期抑制,市场机会点仍然存在 两会的定调将会很大程度上决定全年市场走势 流动性资金的监管是影响市场走势的核心要素

Part 2

土地篇

土地市场

2010宁波市土地市场

2010年宁波市六区供销比例图

280.24 300 250 200 150 100 50

0 供应总面积(万方)

179.33 成交总面积(万方)

2010年宁波市六区住宅成交比例分布

北仑区 江东区

东钱湖度假区 海曙区

科技园区

城西

江北北区 鄞州区

江北区 镇海区

25% 3%

14%

12%

6%

9%

1%

4% 15%

140.00 120.00 100.00

91.07

117.44 88.14

111.04

92.60

80.00 60.00 40.00 20.00

67.25

55.02 31.96 21.41

58.83

58.31

0.00

总量(万方)

土地市场

2010宁波市土地市场

小结: 1. 2010年土地市场再度放量,住宅土地占据主导,未来3年住宅市场的竞争格局

196.34 136.74

100.00

50.00

0.00 2007

2008

2009

2010

供应量(万平方)

销售量(万平方)

2007-2010年宁波市四区住宅成交均价(元/㎡)

20000 18000 16000 14000 12000 10000

将会进一步升级; 2. 市四区土地供应逐步减少,土地稀缺性,将会进一步提高区域内产品价格; 3. 土地供应格局正在向北仑、镇海、慈溪等周边区域发展,未来3年的商品房市

场的份额将会逐步向这几个区域集中;

Part 3

住宅篇

住宅市场

2010宁波市六区住宅市场

2010宁波市六区住宅市场健康运行(供销比1:0.66),市四区仍然占据市场主力