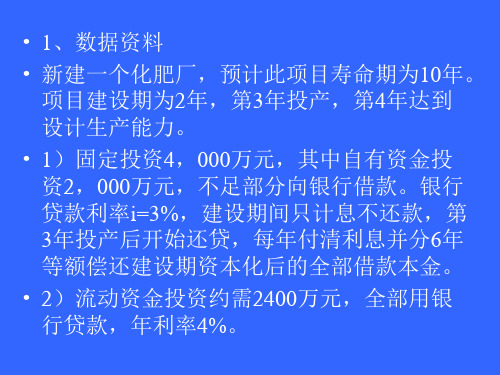

建设投资与流动资金还本付息案例

造价工程师《案例分析》章节典型案例题(第一章)

造价工程师《案例分析》章节典型案例题(第一章)第一章建设项目投资估算与财务评价一、简答题1、某公司拟从国外进口一套机电设备,重量1500t,装运港船上交货价,即离岸价(FOB价)为400万美元。

其他有关费用参数为:国际运费标准为360美元/t;海上运输保险费率为0.266%;中国银行手续费率为0.5%;外贸手续费率为1.5%;关税税率为22%;增值税的税率为17%;美元的银行外汇牌价为1美元=6.1元人民币,设备的国内运杂费率为2.5%。

估算该设备的购置费。

(计算过程及结果均保留两位小数)2、某建设项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

二、阅读理解1、某公司2017年初拟建年产15万吨产品的工业项目,根据调查统计2014年当地已建年产12万吨产品的工程及工程建设其他费用之和为1500万元,自2014年至2016年每年平均造价指数递增3%。

拟建项目有关数据资料如下:1.拟建项目的生产能力指数为1。

2.拟建项目建设资金来源为自有资金和贷款,贷款本金为1000万元,分年度按照投资比例均衡发放,按年计息贷款年利率8%。

3.建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。

4.预计建设期物价年平均上涨率3%,投资估算到开工的时间按1年考虑,基本预备费率10%。

(计算结果保留两位小数)<1> 、对于拟建项目,试用生产能力指数法列式计算拟建项目的工程及工程建设其他费用。

<2> 、估算拟建项目的建设投资。

<3> 、对于拟建项目,若单位产量占用流动资金额为20元/吨,试用扩大指标估算法估算该项目的流动资金。

建设项目财务评价案例

序号 项目

年份

建设期 0

投产期

1

2

3

4

5

达到设计能力生产期 6 7 8 9

10

生产负荷/%

1 现金流入 1.1 产品销售(营业)收入

70

100 100 100 100 100 100 100

3920 5600 5600 5600 5600 5600 5600 8974.5 3920 5600 5600 5600 5600 5600 5600 5600 1.2 回收固定资产余值 974.5 1.3 回收流动资金 2400 2 现金流出 1500 2500 2400 2834.5 4129.6 4133 4136.4 4139.8 4143.24146.6 4146.6 2.1 固定资产投资 1500 2500 2.2 流动资金 2400

累计净现金流量 -1500 -4000 -6400 -5315 -3844 -2377 5 所得税前净现金流量-1500 -2500-2400 1352.4 1932 1932 6所得税前累计净现金流量-1500-4000-6400 -5048 -3116 -1184

168 168 168 168 168 468.4 471.8 475.2 478.6 478.6

案例分析(水利)-第二章工程经济

案例分析(水利)-第二章工程经济1.【案例分析题】某新建小型水电站项目,建设期为3年,运行期15年。

建设投资6000万元,资本金4000万元,向银行贷款2000万元,贷款计划为第一年400万元,第二年100(江南博哥)0万元,第三年600万元。

资本金第一年全部投入。

建设期贷款年利率6%,建设期贷款从运行期起开始偿还,贷款利息采用等额还本付息法支付。

不考虑残值回收。

企业所得税税率按25%计算。

电站投资、运行费及收益见表2—1—1。

问题:1.请计算出每年应支付建设期贷款利息及本金。

2.画出该电站建设期及运行期的现金流量图。

3.计算该电站的资本金净利润率。

参考解析:要点分析:(1)工程项目经济评价时,为简化计算,假定借款当年在年中支用,按半年计息,其后年份按全年计息。

每年应计利息的近似计算公式如下:(2)采取等额还本付息方式,计算公式如下:式中:A为每年还本付息额(等额年金);I c为还款起始年年初的借款余额(含未支付的建设期利息);i为年利率;n为预定的还款期。

其中每年支付利息=年初借款余额×年利率每年偿还本金=A-每年支付利息年初借款余额=I c-本年以前各年偿还的借款累计(3)相对于时间坐标的垂直线代表不同时间点的现金流量大小,箭头向上表示现金流入,箭头向下表示现金流出。

同时还需在图上注明每一笔现金流量的金额。

标注时,投资标注在该年年初,费用和收益一般标注在年末。

(4)项目资本金净利润率(ROE)。

项目资本金净利润率表示项目资本金的盈利水平,指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润与项目资本金的比率。

它是考察项目盈利能力的静态指标。

资本金净利润率的计算公式为答案:问题1:采用公式问题2:该电站建设期及运行期的现金流量图见图2—1—1。

问题3:年平均收入=(800 × 3+1000 × 12)/15=960(万元)年运行成本为100万元,年平均利息=(223.79×15-2172.7232)/15=78.94(万元) 应纳税额=(960-100-78.94)×0.25=195.27(万元)2.【案例分析题】某供水工程,建设期为2年,运行期为10年。

2019年造价工程师《案例分析》真题及答案详解

第一题某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。

建设贷款本金1800万元,贷款年利率为6%,按年计息。

贷款在两年内均衡投入,建设投资预计全部形成固定资产,固定资产使用年限为8年,采用直线法折旧,残值率为5%。

在生产运营期前4年按等额还本付息方式还贷。

运营期第一年投入资本金300万元,作为生产运营期间的流动资金。

项目生产运营期正常年份营业收入1500万元,经营成本680万元,生产运营期第一年营业收入和经营成本均按正常年份的80%计算。

第二年起各年营业收入和经营成本均达到正常年份水平。

该项目所得税率为25%,营业税金及附加税率为6%。

问题:1、列式计算项目年折旧额。

2、列式计算项目生产运营期第一、二年应偿还的本息额。

3、列式计算项目生产运营期第一、二年总成本费用。

4、判断项目生产运营期第一年末项目还款资金能否满足约定还款方式要求,计算并通过列式计算说明理由。

5、列式计算项目正常年份的总投资收益率。

问题1:计算年折旧。

首先需要计算固定资产原值,固定资产原值=建设投资+建设期贷款利息建设期贷款利息的计算如下:第一、二年贷款本金为1800/2=900万元第一年贷款利息:900/2×6%=27万元第二年贷款利息:(900+27+900/2)×6%=82.62万元建设期利息合计:82.62+27=109.62万元年折旧费:(3000+109.62)×(1-5%)/8=369.27万元问题2:计算第一、二年的还本付息额。

第3年初贷款本息合计:1800+27+82.62=1909.62万元第1、2年应还本付息为:1909.62×(1+6%)4×6%/[(1+6%)4-1]=551.10万元表还本付息计划表单位:万元问题3:计算第一、二年总成本费用。

总成本=经营成本+折旧+摊销+利息支出运营第1年总成本:680×80%+369.27+114.58=1027.85万元运营第2年总成本:680+369.27+88.39=1137.66万元问题4:第一年能否归还贷款,计算并说明。

工程经济自编教材案例

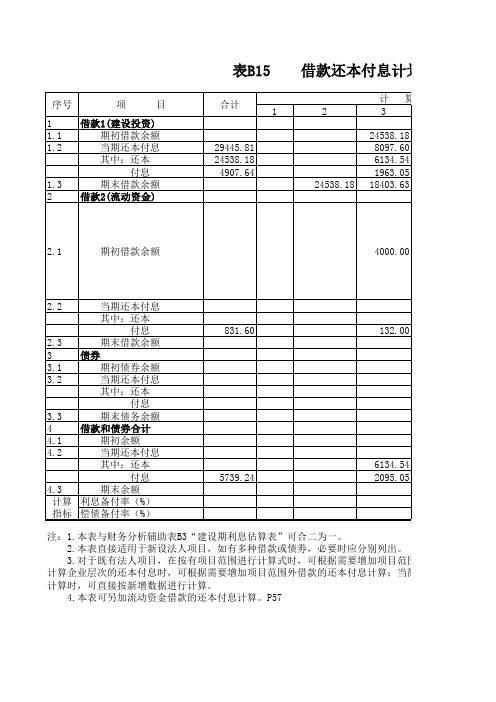

表B15 借款还本付息计划表

注:1.本表与财务分析辅助表B3“建设期利息估算表”可合二为一。

2.本表直接适用于新设法人项目,如有多种借款或债劵,必要时应分别列出。

3.对于既有法人项目,在按有项目范围进行计算式时,可根据需要增加项目范围内原有借款的还本计算企业层次的还本付息时,可根据需要增加项目范围外借款的还本付息计算;当简化直接进行项目层计算时,可直接按新增数据进行计算。

4.本表可另加流动资金借款的还本付息计算。

P57

还款时间4

建设投资利率0.08

流动资金利率0.066

流动资金借贷:第三年贷4000,第四年贷200,分别列出。

增加项目范围内原有借款的还本付息计算;在

息计算;当简化直接进行项目层次的还本付息

表

贷4000,第四年贷200,第五年还2000,第六年还2200。

2023年造价师案例分析真题及答案

2023年造价师工程造价案例分析真题及答案试题一(20分)某建设项目计算期23年,其中建设期2年。

项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,所有为投资方自有资 金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。

贷款偿还方式为:第3年不还本付息,以第3年末旳本息和为基准,从第4年 开始,分4年等额还本、当年还清当年利息。

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入旳l00万元为投资方自有资金,其他均为银行贷款,贷款年利 率8%,贷款本金在计算期最终一年偿还,当年还清当年利息。

项目第3年旳总成本费用(含贷款利息偿还)为900万元,第4年至第23年旳总成本费用均为l500万元,其中,第3年至第23年旳折旧费均为l00万元。

项目旳投资额、单位产品价格和年经营成本在初始值旳基础上分别变动±l0%时对应旳财务净现值旳计算成果见表l.1.计算成果除答题 纸表1.2保留三位小数外,其他均保留两位小数。

问题1.计算项目各年旳建设投资贷款和流动资金贷款还本付息额,并将计算成果填入答题纸表1.2和表l.3.2.列式计算项目第3年、第4年和第l0年旳经营成本。

3.根据表l.1旳数据列式计算各原因旳敏感系数,并对3个原因旳敏感性进行排序。

单元素变动状况下旳财务净现值表 单位:万元原因↓文化幅度→-10%010%投资额141013001190单位产品名称 32013002280年经营成本20501300 5504.根据表1.1中旳数据绘制单原因敏感性分析图,列式计算并在图中标出单位产品价格变动旳临界点。

试题一参照答案:问题1表1.2 项目建设投资贷款还本付息表 单位:万元序号名称 2 3 4 5 6 71 年初合计借款 515.000545.900409.425272.950136.4752 本年新增借款 5003 本年应计利息 15 30.90032.754 24.566 16.377 8.1894 本年应还本金 136.475 136.475136.475136.4755 本年应还利息 32.754 24.56616.377 8.189注:表1.2中数据来源:项目建设期贷款利息=1/2×500×6%=l5(万元)第3年初旳合计借款为:500+15=515(万元)第3年应计利息为:515×6%=30.90(万元)第4年初旳合计借款为:515+30.90=545.90(万元)第4至第7年旳应还本金为:545.90÷4=136.475(万元)将以上计算成果填入表l.2再计算第4至第7年旳应计利息和年初合计借款。

2023年一级造价工程师《案例分析》经典计算题

2023一级造价工程师经典计算题《案例分析》1专题一:投资估算一、总投资【列1】背景资料:某市一新建工业项目,已知该项目建筑工程费为1500万元,设备投资估算为2000万元,安装工程费用为500万元。

工程建设其他费用1000万元,项目的基本预备费率为5%。

问题:列式计算该新建项目的建设投资。

(结果取整数)答案:工程费用=1500+2000+500=4000(万元)基本预备费:(4000+1000)×5%=250(万元)建设投资=4000+1000+250=5250(万元)二.静态投资估算抵岸价(进口设备原价)=CIF+ 两费四税2【列1】背景资料:某企业投资建设一个工业项目,该项目相关资料和基础数据如下:该项目设备从国外进口,设备交易港装船价为250万美元。

海洋运输公司的现行海运费率6%,海运保险费率为2.5%。

外贸手续费率、银行手续费率、关税税率和增值税率分别按1.5%、0.5%、17%、13%计取。

国内运杂费费率为1%。

美元兑换人民币的汇率均按1美元=6. 2元人民币计算。

问题:列式计算该进口设备的购置费。

(结果保留2位小数)答案:FOB 价=250×6.2=1550.00(万元)国际运费=1550×6%=93.00(万元)运输保险费=(1550+93)/(1-2.5%)×2.5%=42.13(万元)到岸价CIF=1550+93+42.13=1685.13 (万元)银行财务费=1550×0.5%=7.75(万元)外贸手续费=1685.13×1.5%=25.28(万元)关税=1685.13×17%=286.47(万元)增值税=(1685.13+286.47)×13%=256.31(万元)设备抵岸价=1685.13+25.28+7.75+286.47+256.31=2260.94(万元)设备购置费=设备购置费=2260.94×(1+1%)=2283.55(万元)3.建安工程费的计算★★(1)构成法:建筑安装工程费=建筑工程费+安装工程费建筑安装工程费=人工费+材料费+机械设备费+管理费+利润+规费+税金(2)类似工程预算法:D=A×KK=a%K1+b%K2+c%K3+d%K4式中:D—拟建工程单方造价A—类似工程单方造价a%,b%,c%,d%—类似工程单方造价中人工费、材料费、施工机具施工费、管利规税占单方造价的比重K1,K2,K3,K4—拟建工程地区与类似工程预算造价在人、材、机、管利规税之间的差异系数【列1】背景资料:某拟建项目建筑面积11000 m²; 其设计标准、规模与该企业2 年前在另一城市修建的3同类项目相同,已建同类项目的单位建筑工程费用为1600 元/m², 建筑工程的综合用工量为4 . 5工日/m², 综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%。

工程经济学案例

【案例一】背景:某公司拟投资建设一个生物化工厂。

这一建设项目的基础数据如下:1.项目实施计划该项目建设期为3年,实施计划进度为:第1年完成项目全部投资的20%,第2年完成项目全部投资的55%,第3年完成项目全部投资的25%,第4年项目投产,投产当年项目的生产负荷达到设计生产能力的70%,第5年项目的生产负荷达到设计生产能力的90%,第6年项目的生产负荷达到设计生产能力。

项目的运营期总计为15年。

2.建设投资估算本项目工程费与工程建设其他费的估算额为52180万元,预备费(包括基本预备费和涨价预备费)为5000万元。

本项目的投资方向调节税率为5%。

3.建设资金来源本项目的资金来源为自有资金和贷款,贷款总额为40000万元,其中外汇贷款为2300万美元。

外汇牌价为1美元兑换8.3元人民币。

贷款的人民币部分,从中国建设银行获得,年利率为12.48%(按季计息)。

贷款的外汇部分,从中国银行获得,年利率为8%(按年计息)。

4.生产经营费用估计建设项目达到设计生产能力以后,全厂定员为1100人,工资和福利费按照每人每年7200元估算。

每年的其他费用为860万元。

年外购原材料、燃料及动力费估算为19200万元。

年经营成本为21000万元,年修理费占年经营成本10%。

各项流动资金的最低周转天数分别为:应收账款30天,现金40天,应付账款30天,存货40天。

问题:1.估算建设期贷款利息。

2.用分项详细估算法估算拟建项目的流动资金。

3.估算拟建项目的总投资。

分析要点:[replyview]本案例所考核的内容涉及了建设项目投资估算类问题的主要内容和基本知识点。

对于这类案例分析题的解答,首先是注意充分阅读背景所给的各项基本条件和数据,分析这些条件和数据之间的内在联系。

问题1:在固定资产投资估算中,应弄清名义利率和实际利率的概念与换算方法。

计算建设期贷款利息前,要首先将名义利率换算为实际利率后,才能计算。

问题2:流动资金估算时,是掌握分项详细估算流动资金的方法。

2020年一级造价工程师《案例分析》真题及答案解析

3.项目投产当年以自有资金投入运营期流动资金 400 万元。 4.项目涉及产量为 2 万件 1 年。单位产品不含税前销售价格预计为 450 元,单位产品不含进项税可变动成本估算为 240 元,单位产品平均 可抵扣进项税估算为 15 元,正常达产年份的经营成本为 550 万元(不含 可抵扣进项税)。 5.项目运营期第 1 年产量为设计产量的 180%, 营业收入亦为达产 年份的 80%,以后各年均达到设计产量。 6.企业适用的增值税税率为 13%,增值税附加按应纳增值税的 12% 计算,企业所得税税率为 25%。 【问题】 1.列式计算项目建设期贷款利息和同定资产折旧额。

(2)招标文件对竣工结算的规定不妥 理由:采用单价合同,工程量按实计算,竣工结算价款可能会超过最 高投标限价,不得规定竣工结算价不得超过最高投标限价。

运营期第一年可用于还款的资金=净利润+折日 =8.85+171=179.85>177.27,满足还款要求

问题 5: 假定第 2 年的盈亏平产量为 Q。 固定成本=点成本-可変成本=790.02-2x240=310.02(万元) 产量为 Q 时,总成本=310.02+Qx2404 Qx450-(310.02+Q240)-(Qx450×13%-Q×15-30.4)×12%=0 解得:Q=1.50(万件

2.列式计算项目运营期第 1 年、第 2 年的企业应纳增值税额。 3.列式计算项目项目运营期第 1 年的经营成本、总成本费用。 4.列式计算项目运营期第 1 年、第 2 年的税前利润,并说明运营期 第 1 年项目可用于还款的资金能否满足还款要求。 5.列式计算项目运营期第 2 年的产品盈亏平衡点。(注;计算过 程和 结果数据有小数的,保留两位小数) 【答案】 问题 1: 建设期货款利息=1000+2x8%=40(万元) 固定资产折日=(1500-100+40)x(1-5%)÷8=171(万元 问题 2:

2019一级造价工程师《案例分析》真题及答案

2019一级造价工程师《案例分析》真题及答案某企业投资新建一项目,旨在生产市场需求量大的产品。

该项目的基本数据如下:建设投资估算为1600万元(含可抵扣进项税112万元),建设期为1年,运营期为8年。

建设投资全部形成固定资产,使用年限为8年,残值率为4%,采用直线法进行折旧。

项目流动资金估算为200万元,将在运营期第1年年初投入,并在项目运营期末全部回收。

项目资金来源包括自有资金和贷款,建设投资贷款利率为8%(按年计息),流动资金利率为5%(按年计息)。

建设投资贷款的还款方式为运营期前4年等额还本付息。

项目正常年份的设计产能为10万件,运营期第1年的产能为正常年份产量的70%。

目前市场同类产品的不含税销售价格约为65-75元/件。

该项目产品适用的增值税税率为13%,增值税附加综合税率为10%,所得税税率为25%。

问题:1.计算项目的建设期贷款利息及年固定资产折旧额。

2.假设产品的不含税销售单价为65元/件,计算项目运营期第1年的增值税、税前利润,所得税和税后利润。

3.若企业希望在项目运营期第1年不借助其他资金来源,能够满足建设投资贷款还款要求,产品的不含税销售单价至少应为多少?4.考虑到市场成熟后产品价格可能下降,产品单价拟在65元的基础上下调10%,计算运营后期正常年份的资本金净利润率。

(注:计算过程和结果如果有小数,保留两位小数。

)解析:问题一:建设期贷款利息=1600×8%=128(万元)年固定资产折旧额=(1600-112+128)×(1-4%)÷8=174(万元)问题二:增值税应纳税额=7×65×13%×(1+10%)=6.44(万元)增值税附加税应纳税额=7×65×10%=4.55(万元)运营期第1年的税前利润=7×65-(210-14+128)×8%-100×5%=19.26(万元)所得税=19.26×25%=4.82(万元)税后利润=19.26-4.82=14.44(万元)问题三:运营期第1年还本=(1600-112+128)÷4=404(万元)总成本(不含税)=(210-14)+(1600-112+128)×8%+100×5%=304(万元)产品的不含税销售单价至少应为(304+404)÷7÷(1-13%)=70.47元/件问题四:运营后期正常年份的资本金净利润率=(7×(65×90%)×(1-13%)-174×8%-100×5%)÷(1600-112+128)×(1-4%)×90%×70%×(1-10%)=18.03%问题四:根据题目给出的公式,计算运营后期正常年份的增值税附加、净利润和资本金净利润率。

2012年造价案例真题和答案(含第六题)

2012年造价工程师案例真题第1题:案例题(案例)(本题:20分)某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。

其他有关资料和基础数据如下:1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。

贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。

(计算结果保留两位小数)。

答疑:参考答疑:1.答:建设期第一年贷款利息=1800/2x50%x6%=27万元建设期第二年贷款利息=(1800/2+27+1800/2x50%) x6%=82.62万元建设期贷款利息合计=27+82.62=109.62万元固定资产原值=建设投资+建设期贷款利息=3000+109.62=3109.62万元年折旧额=3109.62x (1-5%) /8=369.27 万元2. (1)运营期第一年年初贷款本息和=建设期贷款总额+建设期贷款利息=1800+27+82.62=1909.62 万元(2)还款期4年中每年等额还本付息额=1909.62x (A/P, 6%,4) =551.10万元运营期第一年应付利息=1909.62x6%=114.58万元运营期第一年应还本金=551.10-114.58=436.52万元运营期第二年应付利息=(1909.62-436.52) x6%=88.39万元运营期第二年应还本金=551.10-88.39=462.71万元3.总成本=经营成本+折旧+摊销+利息支出运营期第一年总成本=680x80%+369.27+114.58=1027.85 万元运营期第二年总成本=680+369.27+88.39=1137.66万元4.运营期第一年营业收入:1500x80%=1200万元运营期第一年利润总额=营业收入-营业税金及附加-总成本=1200-1200x6%-1027.85=100.15 万元运营期第1年所得税:100.15x25%=25.04万元运营期第1年净利润:100.15-25.04=75.11万元运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润=114.58+25.04+369.27+75.11=584 万元运营期第1年可用来还本付息的资金为:息税折旧摊销前利润-所得税=584-25.04=558.96 万元运营期第1年应还本付息总额:551.10万元运营期第1年可用来还本付息的资金大于应还本付息总额,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

造价师案例分析真题回顾:计算建设期贷款利息

1、项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2、项目资金来源为自有资金和贷款。

建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。

流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3、固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4、项目贷款在运营期的6间,按照等额还本、利息照付的方法偿还。

5、项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。

不考虑项目维持运营投资、补贴收入。

6、企业所得税率为25%,营业税及附加税率为6%。

问题:1、列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2、计算各年还本、付息额及总成本费用,并将数据填入答题纸表1.1和表1.2中。

3、列式计算计算期第3年的所得税。

从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)答案:点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森1、第一年建设期贷款利息=1/2×500×6%=15(万元)第二年建设期贷款利息=(500+15)×6%1/2×500×6%=45.9(万元)合计:建设期贷款利息=1545.9=60.9(万元)固定资产折旧费=(200060.9-100)/8=245.11(万元)固定资产余值=245.11×2100=590.22(万元)2、计算还本付息、总成本费用各年还本额=1060.9/6=176.82(万元)3、项目资本金现金流量表第3年税前利润=700-**6-42=99.24(万元),所得税=99.24×25%=24.81(万元)第8年现金流入=1000590.22300=1890.22(万元)现金流出=176.8210.613206091.07=658.48(万元)净现金流量=1890.22-658.48=1231.74(万元)点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森。

投资项目案例分析

1、某公司拟投资建设一个生化制药厂。

这一建设项目的基础数据如下:(1)项目实施计划。

该项目建设期为3年,贷款实施计划进度为:第一年20%,第二年50%,第三年30%,第四年项目投产。

(2)建设投资估算。

本项目工程费与工程建设其他费的估算额为52150万元,预备费(包括基本预备费和涨价预备费)为4500万元。

(3)建设资金来源。

本项目的资金来源为自有资金和贷款。

贷款总额为19740万元,从中国建设银行获得,年利率为12.36%,按季度计息。

(4)生产经营费用估计。

建设项目达到设计生产能力以后,全厂定员为1000人,工资和福利费按照每人每年7200元估算。

每年的其他费用为855万元。

年外购原材料、燃料及动力费估算为18900万元。

年经营成本为20000万元,年修理费占年经营成本10%。

各项流动资金的最低周转天数分别为:应收账款36天,现金40天,应付账款30天,存货40天。

问题:(1)估算项目建设期分年贷款利息;(2)用分项详细估算法估算拟建项目的流动资金;(3)估算拟建项目的总投资。

2、某建设项目有关资料如下:(1)项目计算期10年,其中建设期2年。

项目第3年投产,第5年开始达到100%设计生产能力。

(2)项目固定资产投资9000万,(不含建设期贷款利息),预计8500万元形成固定资产,500万形成无形资产。

固定资产年折旧费为673万元,固定资产余值在项目运营期末收回。

(3)无形资产在运营期8年中,均匀摊入成本。

(4)流动资金为1000万元,在项目计算期末收回。

(5)项目的资金投入、收益、成本等基础数据,见表1:(7)还款方式:在项目运营期间(即从第3年到第10年)按等额本金法偿还,流动资金贷款每年付息。

长期贷款利率为6.22%(按年付息),流动资金贷款利率为3%。

(8)总成本费用的80%形成固定成本。

问题:1. 计算无形资产摊销费。

2. 编制长期借款还本付息表。

3. 编制总成本费用估算表。

3、某建设项目,建设期为1年,运营期为10年,固定资产投资为1800万(全部形成固定资产),其中800万元为自有资金,其余贷款解决,年利率为6%,本金按运营期每年等额偿还,利息每年收取,固定资产使用年限为10年,余值在运营期末收回(按平均年限法折旧,残值率为4%),无形资产为200万元,在运营期内均匀摊入成本。

2023年一级造价工程师《建设工程造价案例分析(土木建筑工程)》真题及答案

2023年一级造价工程师《建设工程造价案例分析(土木建筑工程)》真题及答案[问答题]1.案例一某企业拟投资建设一项目,生产一种市场需求较大的工业产品。

项目建设期1年,运营期8年,项目可行性研究相关基础信(江南博哥)息如下:(1)项目建设投资为2500万元(含可抵扣进项税150万元),预计全部形成固定资产,固定资产使用年限8年,残值率5%,按直线法折旧。

(2)建设投资资金来源为自有资金和贷款,贷款总额为1500万元,贷款年利率为5%(按年计息),贷款合同约定的还款方式为运营期的前4年等额还本付息。

建设期内自有资金和借款均为均衡投入。

(3)项目投产当年需要流动资金300万元,全部由自有资金投入。

(4)项目正常年份设计产能为5万件,产品的不含税价格为360元/件,正常年份经营成本为1200万元(其可抵扣进项税为80万元),项目运营期第1年的产能为正常年份的80%,以后各年均达到设计产能。

运营期第1年的经营成本及其所含可抵扣进项税额均为正常年份80%。

(5)企业适用的增值税税率为13%,增值税附加按应纳增值税的12%计算,企业所得税税率为25%。

【问题】1.列式计算项目运营期第1年,第2年的应缴纳增值税。

2.以不含税价格计算项目运营期第1年,第2年的总成本费用,所得税和税后利润。

3.列式计算项目运营期第1年的累计盈余资金(当年无应付利润)。

4.若行业基准收益率为10%,产品价格为360元/件时,项目的资本金现金流量净现值为610万元,产品单件上涨10%时,项目资本金现金流量净现值为1235万元,在保证项目可行的前提下,计算该产品价格下浮临界百分比。

(注)计算过程和结果均以万元为单位并保留两位小数。

正确答案:详见解析参考解析:第一问:1-1.运营期第1年应纳增值税:360×5×13%×80%-80×80%-150=-26.80万元,应纳增值税为0万元1-2.运营期第2年应纳增值税:360×5×13%-80-26.8=127.20万元,应纳增值税为127.20万元第二问:2-1.运营期第1年的总成本费用:建设期贷款利息:1500÷2×5%=37.50万元年折旧额:(2500+37.5-150)×(1-5%)÷8=283.52万元运营期第1年偿还利息:1537.5×5%=76.88万元运营期第1年总成本费用:(1200-80)×80%+283.52+76.88 =1256.40万元2-2.运营期第1年的所得税:运营期第1年税前利润:360×5×80%-1256.40=183.60万元运营期第1年所得税:183.60×25%=45.90万元2-3.运营期第1年税后利润:183.60-45.90=137.70万元2-4.运营期第2年总成本费用:运营期前4年每年等额还本付息额:(1500+37.5)×5%×(1+5%)4÷[(1+5%)4-1]=433.59万元运营期第1年偿还本金:433.59-76.88=356.71万元运营期第2年偿还利息:(1537.5-356.71)×5%=59.04万元运营期第2年总成本费用:(1200-80)+283.52+59.04=1462.56万元2-5.运营期第2年的所得税:运营期第2年税前利润:360×5-1462.56-127.2×12%=322.18万元运营期第2年所得税:322.18×25%=80.55万元2-6.运营期第2年税后利润:322.18-80.55=241.63万元第三问:运营期第1年累计盈余资金:360×5×80%×(1+13%)-1200×80%-433.59-45.9=187.71万元第四问:设产品价格下浮临界点的产品的不含税价格为Y(360-Y)÷[360×(1+10%)-Y]=610÷1235即Y=324.86万元(324.86-360)÷360×100%=-9.76%该产品价格下浮临界百分比应为9.76%[问答题]2.案例二国有资金投资依法必须招标的某省重点建设项目,采用工程量清单方式进行施工招标。

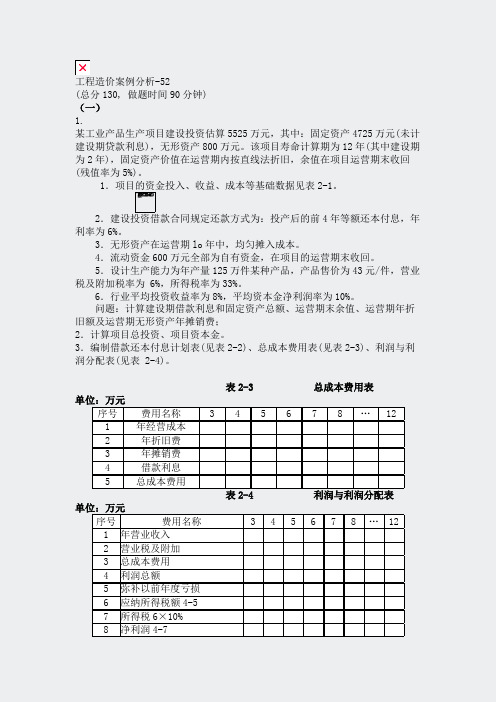

工程造价案例分析-52_真题(含答案与解析)-交互

工程造价案例分析-52(总分130, 做题时间90分钟)(一)1.某工业产品生产项目建设投资估算5525万元,其中:固定资产4725万元(未计建设期贷款利息),无形资产800万元。

该项目寿命计算期为12年(其中建设期为2年),固定资产价值在运营期内按直线法折旧,余值在项目运营期末收回(残值率为5%)。

1.项目的资金投入、收益、成本等基础数据见表2-1。

2.建设投资借款合同规定还款方式为:投产后的前4年等额还本付息,年利率为6%。

3.无形资产在运营期lo年中,均匀摊入成本。

4.流动资金600万元全部为自有资金,在项目的运营期末收回。

5.设计生产能力为年产量125万件某种产品,产品售价为43元/件,营业税及附加税率为 6%,所得税率为33%。

6.行业平均投资收益率为8%,平均资本金净利润率为10%。

问题:计算建设期借款利息和固定资产总额、运营期末余值、运营期年折旧额及运营期无形资产年摊销费;2.计算项目总投资、项目资本金。

3.编制借款还本付息计划表(见表2-2)、总成本费用表(见表2-3)、利润与利润分配表(见表 2-4)。

表2-3 总成本费用表单位:万元序号费用名称 3 4 5 6 7 8 (12)1 年经营成本2 年折旧费3 年摊销费4 借款利息5 总成本费用表2-4 利润与利润分配表单位:万元序号费用名称 3 4 5 6 7 8 (12)1 年营业收入2 营业税及附加3 总成本费用4 利润总额5 弥补以前年度亏损6 应纳所得税额4-57 所得税6×10%8 净利润4-79 期初未分配利润10 可供分配利润8-511 盈余公积金8×10%12 可供投资者分配利润10-1113 可付投资者各方股利12-1414 未分配利润15 息税前利润4.计算项目总投资收益率、资本金净利润率。

5.根据计算结果评价项目的可行性。

SSS_TEXT_QUSTI该题您未回答:х该问题分值: 151.(1)建设期借款利息=(0+2500÷2)×6%=75万元(2)固定资产总额=4725+75=4800万元(3)固定资产运营期末余值=4800×5%=240万元(4)固定资产运营期年折旧额=(4800-240)÷10=456万元(5)运营期无形资产年摊销费=800÷10=80万元2.(1)项目总投资=5525+75+600=6200万元(2)项目资本金=2500+525+360+240=3625万元3.(1)借款还本付息计划表,见表2-19。

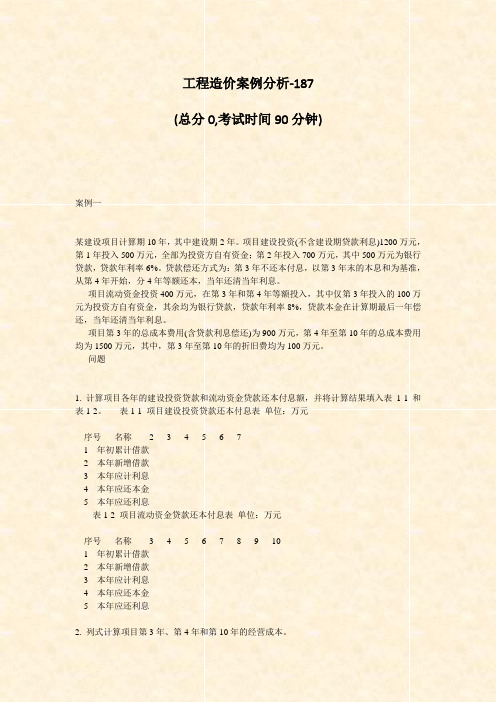

工程造价案例分析-187_真题-无答案

工程造价案例分析-187(总分0,考试时间90分钟)案例一某建设项目计算期10年,其中建设期2年。

项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,全部为投资方自有资金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。

贷款偿还方式为:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本,当年还清当年利息。

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4年至第10年的总成本费用均为1500万元,其中,第3年至第10年的折旧费均为100万元。

问题1. 计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填入表1-1和表1-2。

表1-1 项目建设投资贷款还本付息表单位:万元序号名称 2 3 4 5 6 71 年初累计借款2 本年新增借款3 本年应计利息4 本年应还本金5 本年应还利息表1-2 项目流动资金贷款还本付息表单位:万元序号名称 3 4 5 6 7 8 9 101 年初累计借款2 本年新增借款3 本年应计利息4 本年应还本金5 本年应还利息2. 列式计算项目第3年、第4年和第10年的经营成本。

3. 项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时,对应的财务净现值的计算结果见表1-3。

根据该表的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

4. 根据表1-3中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。

(计算结果除表1-1中保留三位小数外,其余均保留两位小数)案例二某工程,建设单位与施工单位按照《建设工程施工合同(示范文本)》签订了施工合同。

项目监理机构批准的施工进度计划如图2—1所示,各项工作均按最早开始时间安排,匀速进行。

造价工程师-案例第一章:建设项目投资估算与财务评价(四)

【案例】某地拟新建项目。

估算该项目主厂房设备投资约4200万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按主厂房工程费用为基数,以系数法进行估算,有关系数见表 l。

上述各项费用均形成企业固定资产。

其他工程费用系数表表 l(注意:工程建设其他费一般应以全部工程费用为基数,但是本题目不同)基本预备费率为10%。

建设期2年,建设投资第1年投入60%,第2年投入40%。

预计建设期第一年的价差预备费123.83万元,第二年的价差预备费167.59万元。

项目中有一台设备需要进口,进口设备FOB价为250万元(人民币),到岸价(货价、海运费、运输保险费)为302万元(人民币),进口设备国内运杂费为10万元。

其他信息见进口设备购置费用计算表。

本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。

每年贷款比例与建设资金投入比例相同,且在各年年中均衡发放。

与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。

固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。

项目生产期为8年,流动资金总额为500万元,全部源于自有资金。

生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。

流动资金在计算期末全部回收。

预计生产期各年的经营成本均为2000万元(不含增值税),销售收入(不含增值税)在生产期第1年为4000万元,第2至第8年均为5500万元。

营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率ic=15%。

未说明的资金均视为年末发生。

进口设备购置费用计算表项目投资现金流量表问题:1.估算该项目的建设投资和进口设备购置费。

答案:1.先采用比例估算法估算主厂房的建筑工程费和安装工程费,再用设备和厂房系数法估算其他工程费用。

(1)主厂房的建筑工程费=4200×18%=756万元主厂房的安装工程费=4200×12%=504万元主厂房的工程费用=4200+756+504=5460万元(2)其他工程的工程费用=5460×(9%+12%+0.7%+2.8%+1.5%)=1419.6万元(3)工程费用=5460+1419.6=6879.6万元(4)工程建设其他费用=5460×32%=1747.2万元(5)基本预备费=(6879.6+1747.2)×10%=862.68万元价差预备费=123.83+167.59=291.42万元(6)建设投资=6879.6+1747.2+862.68+291.42=9780.9万元(7)进口设备购置费用计算表问题:2.计算建设期利息以及还款期第1年的还本额和付息额。

建设项目财务评价案例分析

问题: 1、计算销售税金和附加和所得税。 2、编制全部投资现金流量表。 3、计算项目的动态投资回收期和财务

净现值。 4、计算项目的财务内部收益率。 5、从财务评价的角度,分析说明拟建

项目的可行性。

序

项目

号

建设期

1

2

3

生产负荷

70%

1 现金流入

490.00

1.1 销售收入

490.00

1.2 回收固定资产余值

1.3 回收流动资金

2 现金流出

380.00 400.00 499.00

2.1 固定资产投资

380.00 400.00

2.2 流动资金投资

200.00

2.3 经营成本

210.00

练习一

1、某项目静态投资为3000万元,建设期为2年,第 一年投资计划额为1200万元,第二年为1800万 元,建设期内平均价格变动率预测为6%,试估算 该项目建设期的涨价预备费。

2、某项目固定资产投资估算总额4800万元。其中预 计形成固定资产4180万元(含建设期贷款利息80 万元),无形资产620万元。固定资产使用年限为 10年,残值率为4%。项目运营期10年,无形资产 在运营期6年中平均摊入成本,固定资产余值在运 营期末回收。试计算各年折旧额与摊销,并求固 定资产余值。

2.4 销售税金及附加

29.40

2.5 所得税

59.60

3 净现金流量

-380

-400

-9.00

4 折现系数

0.9091 0.8264 0.7513

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

建设投资与流动资金还本付息案例

[2005年真题]某建设项目计算期是10年,其中建设期2年。

项目建设投资(不含建设期贷款利息)1200万元,第一年投入500万元,全部为投资方自有资金;第二年投入700万元,其中500万元为银行贷款,贷款年利率为6%。

贷款偿还方式为:第三年不还本付息,以第二年末的本息和为基准,从第四年开始,分四年等额还本,当年还清当年利息。

项目流动资金投资400万元,在第三年和第四年等额投入,其中仅第三年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率为8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第三年的总成本费用(含贷款利息偿还)为900万元,第四年至第十年的总成本费用均为1500万元,其中,第三年至第十年的折旧费均为100万元。

问题:

1、计算项目各年的建设投资贷款和流动资金贷款

还本付息额,并编制还本付息表。

2、列式计算项目第三年、第四年和第十年的经营成

本。

项目建设投资贷款还本付息计划表单位:万元

项目流动资金贷款还本付息计划表单位:万元

第三年的经营成本=900-100-30.9-8=761.1万元

第四年的经营成本=1500-100-32.75-24=1343.25万元第十年的经营成本=1500-100-24=1376万元。