二叉树和三叉树的期权定价方法

第八讲期权二叉树定价模型

8.2 风险中性估值

➢ 8.2.1 风险中性估值原理

式〔9.2〕中的变量p可以解释为股票价格上升的概率, 于是变量1—p就是股票价格下降的概率。这样,

pfu+〔1-p〕fd 就是衍生证券的预期收益。于是,式〔9.2〕可以表述为: 衍生证券的价值是其未来预期值按无风险利率贴现的值 。

同样,按照上式对p的解释,在T时刻预期的股票价格

用r表示无风险利率,该组合的现值应为:

(Su fu )erT

而构造该组合的成本是:

S f

因此

S f (Su fu )erT

将式〔9.1〕代入上式,得到

f erT [ pfu (1 p) fd ]

其中

p erT S0 S D SU SD

〔9.3〕风险中性概率

运用单步二叉树图方法,式〔9.2〕和〔9.3〕就可为衍 生证券估值。

以图8-2所示的看涨期权估值为例,该看涨期权的 Delta计算如下:

1 0 0.25 22 18

这是因为当股票价格从18变化到22时,期权价格从0 变化到1。

在图8-3中,对于第一个时间步,股票价格变动的 Delta为:

2.0257 0 0.5064 22 18

如果在第一个时间步之后,还有一个向上的运动,则 在第二个时间步股票价格变动的Delta为:

在初始节点A,求出的期权价值为: f= e-0..05×1〔0.6282×1.4147+0.3718×12.0〕

=5.0894 而提前执行的价值为$2.0。在这种情况下,提前执行是不 明智的。因此期权的价值为$5.0894。

8.5 Delta

8.5.1 Delta的含义

fU fD SU SD

从股票价格波动率,可以确定u和d的值。可以有许多 种不同的方式做到这一点。

二叉树期权定价法22222

二叉树期权定价法摘要上世纪七十年代以来金融衍生品得到了蓬勃的发展,在这之中,期权的地位尤为受到重视,居于核心地位,很多的新创的衍生品,都包含了期权的成分。

所以一直以来,期权的定价问题受到了大量经济学家的探索。

实物期权的定价模式的种类较多,理论界和实务界尚未形成通用的定价模型,主要估值方式有两种:一是B l a c k-S c h o l e s期权定价模型;二是二叉树期权定价模型。

1973年,布莱克和斯科尔斯(B l a c k a n d C s c h o l e s)提出了B l a c k-S c h o l e s期权定价公式,对标的资产的价格服从正态分布的期权进行定价。

随后,罗斯开始研究标的资产的价格服从非正态分布的期权定价理论。

1976年,约翰·考克斯(J o h nC a r r i n g t o n C o x)、斯蒂芬·罗斯(S t e p h e n A.R o s s)在《金融经济学杂志》上发表论文“基于另类随机过程的期权定价”,提出了风险中性定价理论。

1979年,约翰·考克斯(J o h n C a r r i n g t o n C o x)、斯蒂芬·罗斯(S t e p h e n A.R o s s)、马克·鲁宾斯坦(M a r k R u b i n s t e i n)在《金融经济学杂志》上发表论文“期权定价:一种简单的方法”,该文提出了一种简单的对离散时间的期权的定价方法,被称为C o x-R o s s-R u b i n s t e i n二项式期权定价模型。

关键词B l a c k-S c h o l e s期权定价模型虽然有许多优点,但是它的推导过程却是难以为人们所接受;二叉树期权定价模型假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。

模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。

2014年注会考试《财务成本管理》知识点:二叉树期权定价模型

2014年注会考试《财务成本管理》知识点:二叉树期权定价模型知识点:二叉树期权定价模型

一、单期二叉树模型

关于单期二叉树模型,其计算结果与前面介绍的复制组合原理和风险中性原理是一样的。

以风险中性原理为例:

上行概率×上行时到期日价值Cu+下行概率×下行时到期日价值Cd

根据前面推导的结果:

代入(1)式有:

二、两期二叉树模型

如果把单期二叉树模型的到期时间分割成两部分,就形成了两期二叉树模型。

由单期模型向两期模型的扩展,不过是单期模型的两次应用。

三、多期二叉树模型。

期权定价数值方法

期权定价数值方法期权定价是金融学和衍生品定价的重要研究领域之一。

相对于传统的基于解析公式的定价方法,数值方法在期权定价中发挥了重要作用。

本文将介绍几种常用的期权定价数值方法。

第一种方法是蒙特卡洛模拟法。

这种方法通过生成大量的随机路径,从而模拟出期权的未来价格演化情况。

蒙特卡洛模拟法能够处理各种复杂的衍生品,尤其适用于路径依赖型期权的定价。

其基本思想是通过随机游走模拟资产价格的变化,并在到期日计算期权的收益。

蒙特卡洛方法的优点在于简单易懂,适用于任意的收益结构和模型。

缺点是计算复杂度高,需要大量的模拟路径,同时计算结果存在一定的误差。

第二种方法是二叉树模型。

二叉树模型将时间离散化,并用二叉树结构模拟资产价格的变化。

每一步的价格变动通过建立期权价格的递归关系进行计算。

二叉树模型适用于欧式期权的定价,特别是在波动率较低或资产价格较高时效果更好。

二叉树模型的优点在于计算速度快,容易理解,可以灵活应用于各种不同类型的期权。

缺点是对期权到期日的分割存在一定的限制,复杂的期权结构可能需要更多的分割节点。

第三种方法是有限差分法。

有限差分法将连续时间和连续空间离散化,通过有限差分近似式来计算期权价格。

其基本思想是将空间上的导数转化为有限差分的形式,然后通过迭代的方法求解有限差分方程。

有限差分法适用于各种不同类型的期权定价,特别是美式期权。

它是一种通用的数值方法,可以处理多种金融模型。

缺点是计算复杂度高,特别是对于复杂的期权结构和高维度的模型,需要更多的计算资源。

综上所述,期权定价的数值方法包括蒙特卡洛模拟法、二叉树模型和有限差分法。

不同的方法适用于不同类型的期权和市场情况。

在实际应用中,可以根据具体的问题选择合适的数值方法进行期权定价。

期权定价是金融学中一个重要的研究领域,它的核心是确定期权合理的市场价值。

与传统的基于解析公式的定价方法相比,数值方法在期权定价中有着重要的应用。

本文将进一步介绍蒙特卡洛模拟法、二叉树模型和有限差分法,并探讨它们的优缺点及适用范围。

期权定价公式的二叉树推导与分析

期权定价公式的二叉树推导与分析期权作为金融衍生品的重要组成部分,对于投资者和风险管理师来说具有重要意义。

期权的价值取决于多种因素,包括标的资产的价格、行权价格、剩余到期时间、无风险利率、波动率等。

期权的定价是金融领域的一个重要问题,准确的期权定价可以帮助投资者更好地进行投资决策和风险管理。

本文将介绍期权的定价公式,并通过二叉树的方法推导期权的价格,最后对各种情况下期权定价的计算方法与特点进行分析。

期权的定价公式是由费雪·布莱克、迈伦·斯科尔斯和罗伯特·默顿提出的布莱克-斯科尔斯模型。

该模型基于一些假设,例如无摩擦市场、无套利机会等,通过 Black-Scholes方程求解期权的定价。

具体公式如下:C = SₐN(d1) - XₐN(d2)其中, C为期权的公允价值; Sₐ为标的资产当前的价格; Xₐ为期权的行权价格; N(d1)和 N(d2)分别为正态分布变量的累积分布函数;d1和 d2分别为: d1 = (ln(Sₐ/Xₐ) + (r + σ²/2)T) / (σ√T) d2 = d1 - σ√T T为期权的剩余到期时间,以年为单位; r为无风险利率;σ为标的资产的年波动率。

二叉树方法是一种常用的期权定价模型,它可以用来推导期权的预期价格。

二叉树方法的思路是将期权的到期时间划分为若干个时间段,并假设标的资产在每个时间段内只有两种可能的价格,即上涨或下跌。

基于这个假设,我们可以构建一个二叉树来描述标的资产的价格变动情况。

假设初始时刻为 t0,标的资产的价格为 S0,行权价格为 X。

在每个时间段Δt内,标的资产的价格有两种可能的变化:上涨到 Su = S0 × u,或者下跌到 Sd = S0 × d,其中 u > 1,d < 1,u和 d分别为标的资产的上涨和下跌因子。

假设该期权的剩余到期时间为 T,共分为 n个时间段。

那么在 t0时,该期权的预期价格为:C0 = ∑CN(d1, d2, u, d) × (u × S0 - X)^+ ×Δt其中, N(d1, d2, u, d)为风险中性概率; (u × S0 - X)^+表示当标的资产价格上涨时,取 u × S0 - X,否则取 0;Δt为每个时间段的时间长度。

二叉树期权定价模型

二叉树期权定价模型

二叉树期权定价模型是指基于二叉树构建的期权定价模型,该模型结合了终值定理(Binomial Option Pricing Model;BOPM)和二叉树的理论。

该模型的精确性比一般的期权定价模型(即欧式期权定价模型)要高,为投资者提供了更多的信息和选择。

二叉树期权定价模型以股票价格移动变量来构建定价模型,而欧式期权定价模型只考虑股票价格固定。

该模型使用二叉树,其中每个分支都对应一定的定价模型,以确定期权价格。

该方法有三个基本步骤:1)构建二叉树;2)确定期权执行价值;3)通过使用backward卷积,利用当前价格和当前的期权价值,来决定每个分支的期权价格。

二叉树期权定价模型具有不同的算法变种,它们能够捕获市场(股价)的单向和双向变化,以及波动性。

它比欧式期权模型更精确,也更灵活,可以捕获一系列特殊事件,比如空头期权,复合期权,多元期权,多档次期权。

此外,二叉树期权定价模型还能够用来估算期权的损失或收益,并对复杂的期权进行定价。

总的来说,二叉树期权定价模型是一种简单的,有效的,能够捕获市场变化的定价模型,为投资者提供了更多的信息和选择。

该模型比较早出现于二十世纪九十年代,自此后逐渐普及,并得到广泛应用。

二叉树期权定价模型

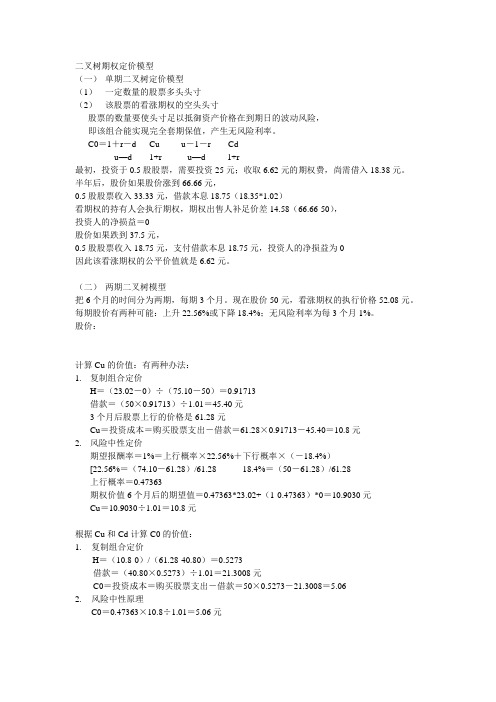

二叉树期权定价模型(一)单期二叉树定价模型(1)一定数量的股票多头头寸(2)该股票的看涨期权的空头头寸股票的数量要使头寸足以抵御资产价格在到期日的波动风险,即该组合能实现完全套期保值,产生无风险利率。

C0=1+r-d Cu u-1-r Cdu—d 1+r u—d 1+r最初,投资于0.5股股票,需要投资25元;收取6.62元的期权费,尚需借入18.38元。

半年后,股价如果股价涨到66.66元,0.5股股票收入33.33元,借款本息18.75(18.35*1.02)看期权的持有人会执行期权,期权出售人补足价差14.58(66.66-50),投资人的净损益=0股价如果跌到37.5元,0.5股股票收入18.75元,支付借款本息18.75元,投资人的净损益为0因此该看涨期权的公平价值就是6.62元。

(二)两期二叉树模型把6个月的时间分为两期,每期3个月。

现在股价50元,看涨期权的执行价格52.08元。

每期股价有两种可能:上升22.56%或下降18.4%;无风险利率为每3个月1%。

股价:计算Cu的价值:有两种办法:1.复制组合定价H=(23.02-0)÷(75.10-50)=0.91713借款=(50×0.91713)÷1.01=45.40元3个月后股票上行的价格是61.28元Cu=投资成本=购买股票支出-借款=61.28×0.91713-45.40=10.8元2.风险中性定价期望报酬率=1%=上行概率×22.56%+下行概率×(-18.4%)[22.56%=(74.10-61.28)/61.28 18.4%=(50-61.28)/61.28上行概率=0.47363期权价值6个月后的期望值=0.47363*23.02+(1-0.47363)*0=10.9030元Cu=10.9030÷1.01=10.8元根据Cu和Cd计算C0的价值:1.复制组合定价H=(10.8-0)/(61.28-40.80)=0.5273借款=(40.80×0.5273)÷1.01=21.3008元C0=投资成本=购买股票支出-借款=50×0.5273-21.3008=5.062.风险中性原理C0=0.47363×10.8÷1.01=5.06元(三)多期二叉树模型u =1+上升百分比=d =1-下降百分比=1 / ue =自然常数,约等于2.7183σ=标的资产连续复利收益率的标准差t =以年表示的时段长度。

期权定价

第二章期权定价自从期权交易产生以来,尤其是股票期权交易产生以来,学者们一直致力于对期权定价问题的探讨。

1973年,美国芝加哥大学教授 F. Black 和M. Scholes发表《期权定价与公司负债》一文,提出了着名的Black-Scholes期权定价模型,在学术界和实务界引起强烈的反响,Scholes并由此获得1997年的诺贝尔经济学奖。

在他们之后,其他各种期权定价模型也纷纷被提出,其中最着名的是1979年由J. Cox、S. Ross 和M. Rubinstein三人提出的二叉树模型。

在本章中,我们将介绍以上这两个期权定价模型,并对其进行相应的分析和探讨。

第一节二叉树与风险中性定价对期权定价的研究而言,Black-Scholes模型的提出是具有开创性意义的。

然而,由于该模型涉及到比较复杂的数学问题,对大多数人而言较难理解和操作。

1979年,J. Cox、S. Ross和M. Rubinstein三人发表《期权定价:一种被简化的方法》一文,用一种比较浅显的方法导出了期权定价模型,这一模型被称为“二叉树定价模型(the Binomial Model)”,是期权数值定价方法的一种。

二叉树模型的优点在于其比较简单直观,不需要太多的数学知识就可以加以应用。

同时,它应用相当广泛,目前已经成为金融界最基本的期权定价方法之一。

二叉树模型概述二叉树(binomial tree)是指用来描述在期权存续期内股票价格变动的可能路径。

二叉树定价模型假定股票价格服从随机漫步,股票价格的波动只有向上和向下两个方向,且在树形的每一步,股票价格向上或者向下波动的概率和幅度保持不变。

根据第一章我们学到的知识,不难得出: 3个月后,如果股票上涨至12元,则该股票期权的价格应为1元,如果股票下跌至8元,则该股票期权的价格应为0元。

这些可以通过下图的二叉树来表示。

图2-1现在我们来考虑建立一个无风险投资组合,这个投资组合由两部分组成:买入∆只该股票,同时卖出一份以该股票为标的的看涨期权,即同时持有∆只股票的多头头寸和一份看涨期权的空头头寸。

期权定价的数值方法1

S 2

2. BS定价公式可用于欧式期权、美式看涨期权定价。对美式 看跌期权定价只能用二叉树、蒙特卡罗模拟等求出。

3. 二叉树图方法用离散的随机游走模型模拟资产价格的连续 运动在风险中性世界中可能遵循的路径,每个小的时间间 隔中的上升下降概率和幅度均满足风险中性原理。从二叉 树图的末端开始倒推计算出期权价格。

期权定价

作业1

16

1. 列出影响期权价格的6个因素。

期权定价

作业2

17

1. 设c1、c2和c3分别表示协议价格为X1、X2、X3的欧式看涨期 权的价格,其中X3>X2>X1且X3-X2=X2-X1,所有期权的到 期日相同,请证明:

c2 ≤0.5(c1 + c3)

2. 某一协议价格为25元,有效期6个月的欧式看涨期权价格为 2元,标的股票价格为24元,该股票预计在2个月和5个月 后各支付0.50元股息,所有期限的无风险连续复利年利率 均为8%,请问该股票协议价格为25元,有效期6个月的欧 式看跌期权价格等于多少?

若n→∞,即每个阶段所对应的长度无穷小,则完全有理由用两状 态的二叉树来近似表示标的资产价格的连续变化过程

数学意义:用无穷期的二叉树模型来逼近一个标的资产价格连续 变化的期权定价模型

2. 思路:推导出n期的二叉树模型,然后令n趋于无穷

Su4 Su3Su2 SuSu2 SuS

S

S

Sd

Sd

Sd2 Sd2

可能值,直到当前时刻 4. 对美式期权,需在每个结点处进行比较

该结点提前执行时期权的回报 VS 不提前执行时后一结点 期权价值到该点的贴现值

取较大者作为该结点的期权价值

期权定价

8

1. 假设标的资产为不付红利股票,其当前市场价为50元,波动 率为每年40%,无风险连续复利年利率为10%,该股票5个 月期的美式看跌期权协议价格为50元,求该期权的价值

二叉树和三叉树的期权定价方法

第七章期权定价的二叉树和三叉树方法在这一章中,我们利用二叉树和三叉树方法为期权定价。

在第2.1节中我们已经介绍了利用基础途径的二叉树方法解决期权价格不确定性的模型。

二叉树方法依赖于对相关随机过程的离散化并利用计算和内存的结合以满足易于管理的要求。

我们也在,我们必须把原来的单步格方法扩展到多步格方法,但是我们必须校对格使它能够反映出相关模型,且这个模型是连续时间、连续状态的随机微分方程。

然后我们就可以推广到多步的二叉树格和三叉树格。

在7.1节中,我们从如何利用在离散概率分布的时刻下随机价格波动校准简单的二叉树格。

从这点来看,弄清楚网格技术和蒙特卡洛模拟之间的联系是非常重要的,而利用时刻匹配技术缩减方差可以看作一种快捷的抽样排序。

然后我们讨论内存效率的实现是如何设计的,美式期权定价是7.2节的主题。

同时,还是要注重它和其他技术方法的联系。

现在我们要做的本质上是一个非常简单满足动态规划原则的程序,我们将在第10章程序中进一步拓展。

在7.3节中,我们把上述方法推广到双标的资产的情形,虽然这是一个最简单的情形,但是我们可以从这个情形中看出内存控制是这一情形的基础。

另一种一般化的代表是三叉树格方法,三叉树格方法可以作为一种更普遍的有限差分方法(具体将在,最后,我们在7.5节中具体讨论网格化方法的优势和劣势。

期权定价的二叉树和三叉树格方法图7.1单时期二叉树格7.1二叉树定价方法在,我们已经考虑过单步二叉树方法在无套利情况下的期权定价,这里我们为了方便直接利用图7.1。

其主要思想是复制两个资产,一个是无风险资产,另一个是相关股票。

利用这两项资产,我们可以通过它们的组合塑造任何收益率的资产。

如果我们令u和d为任意两个价格的角标,我们可以看到期权的价格应该为f则,f0=e-rδt[pf u+(1-p)f d](7.1)在公式7.1中fu 和fd是标的资产在涨跌两种情况的期权价格,p是风险中性前提下相关资产升值的概率。

二叉树期权定价模型概述

二叉树期权定价模型概述二叉树期权定价模型是一种基于二叉树结构的金融衍生品定价模型。

它是由美国学者Cox、Ross和Rubinstein在1979年提出的,也被称为CRR模型。

二叉树期权定价模型的核心思想是将时间分割成若干个小时间段,然后在每个时间段内构建一个二叉树,即"向上"和"向下"的可能价格路径。

通过从期权到期时的终点开始,逆向计算每个节点的价值,最终计算出期权的定价。

模型中的二叉树由两个重要的参数组成:上涨幅度(u)和下跌幅度(d)。

这两个参数反映了标的资产价格在不同时间段内上涨或下跌的可能性。

根据这两个参数的取值,可以构建出一棵二叉树,每个节点表示标的资产在相应时间段内的价格。

在每个节点上,可以计算出无风险利率下的期权价格。

对于看涨期权而言,其在节点上的价格由其未来收益和风险中性概率相乘得到。

而看跌期权的价格则是在节点上的看涨期权价格减去标的资产价格与期权的行权价格差值。

通过从终点开始逆向计算每个节点的期权价格,最终可以得到期权在初始节点上的定价。

需要注意的是,为了确保模型的有效性和稳定性,构建二叉树需要满足一些条件,如无套利机会、欧式期权等。

二叉树期权定价模型很好地解决了离散时间下的期权定价问题,并且计算简单、直观。

然而,在实际应用中,它可能存在一些局限,如对标的资产价格的预测不准确、二叉树节点数较多导致计算过于复杂等。

因此,二叉树期权定价模型通常用于简单的期权合约和教学研究中。

在复杂的市场环境下,一般会采用更精细的定价模型,如Black-Scholes模型。

二叉树期权定价模型的应用广泛,特别适用于离散时间下的期权定价问题。

它可以用于定价欧式期权、美式期权、亚式期权等各种类型的期权合约。

同时,由于其简单直观的计算方式,二叉树模型也常被用作其他复杂期权定价模型的验证工具。

在二叉树期权定价模型中,最关键的是确定二叉树的参数,即上涨幅度(u)和下跌幅度(d)。

期权基础知识3——期权定价

P32=49.11% d21=0.887 102 u22=1.133 P33=58.33%

85

75 d22=0.833 70

d33=0.933

证券价格的树型结构

Su1u2u31 Su1u21 Su1 S

Su1u2d31 Su1d2u32

Su1d21

Sd1u22

Sd1

Sd1d22

Sd1u2d32

Sd1d2u33

C p e

( r q )(T t )

u e( r q )(T t ) 1 ud

* Cu 1 p e

( r q )(T t )

* Cd

三、(一)二叉树模型的基本方法(2)-- 标的资产不 支付红利的欧式看涨和看跌期权的定价

策略A:购买一张价格等于c的看涨期权,初始持仓头寸C; 策略B:借入无风险资产L,购买△股价格等于S的股票,初始 持仓头寸为L+△S;到期时,无论价格涨跌,两种策略的持仓 应该等价,否则存在套利机会。 (T-t)年后期权到期时,股票价格上涨至Su或下跌至Sd,交易者 的持仓头寸分别为: L(1+r)(T-t)+△Su=Cu (1)

Su Sd u ,d S S

(T-t)年后的远期价格应该等于每一种远期价格可能性的加 权平均,即期价格等于远期价格按无风险利率进行贴现的现值: * Su (1 ) * Sd * S * u (1 ) * S * d S (1 r )(T t ) * u (1 ) * d (T t ) (T t ) (T t ) (T t ) (1 r ) (1 r ) (1 r ) (1 r )

0.575 0.425 C * 45 * 5 27.1845 1 3% 1 3%

12.期权定价的数值方法

证券价格的树型结构

Su4 Su3 Su2 Su S Sd Sd2 Sd3 Sd4 S S Sd Sd2 Su Su2

Copyright© Zhenlong Zheng 2003, Department of Finance, Xiamen University

倒推定价法

得到每个结点的资产价格之后,就可以在二叉 树模型中采用倒推定价法,从树型结构图的末 端T时刻开始往回倒推,为期权定价 值得注意的是,如果是美式期权,就要在树型 结构的每一个结点上,比较在本时刻提前执行 期权和继续再持有时间,到下一个时刻再执行 期权,选择其中较大者作为本结点的期权价值 。

Copyright© Zhenlong Zheng 2003, Department of Finance, Xiamen University

隐含树图

通过构建一个与目前市场上的期权价格信息相 一致的资产价格树图,从而得到市场对标的资 产价格未来概率分布的看法。其具体方法是在 二叉树图中,通过前一时刻每个结点的期权价 格向前推出(注意不是倒推)下一时刻每个结 点的资产价格和相应概率

支付连续红利率资产的期权定价

当标的资产支付连续收益率为q的红利时,在 风险中性条件下,证券价格的增长率应该为rq,因此:

e ( r q ) t pu (1 p)d

其中

p

e

( r q ) t

d ud

Copyright© Zhenlong Zheng 2003, Department of Finance, Xiamen University

P=0.5的二叉树图

ue

d e

r q

2

2

t 2 t

期权定价的二叉树模型

期权定价的二叉树模型期权定价是金融领域中的重要问题之一,而二叉树模型是一种经典的期权定价工具。

二叉树模型的主要思想是将期权到期日之间的时间划分为多个等长的时间段,并根据每个时间段内的股价变动情况来计算期权的价值。

下面将介绍二叉树模型的构建过程以及期权定价的基本原理。

首先,我们需要确定二叉树模型的参数。

主要包括股票价格的初始值、期权到期日、无风险利率、每个时间段的长度等。

其中,股票价格的初始值可以通过市场价格获取,期权到期日通常由合约确定,无风险利率可以参考国债收益率,而每个时间段的长度可以根据需要自行设置。

接下来,根据二叉树模型的思想,我们构建一个二叉树。

树的每个节点表示一个时间段,而每个节点下方的两个子节点分别表示股票价格在该时间段内上涨和下跌的情况。

具体构建二叉树的方式有很多种,常见的有Cox-Ross-Rubinstein模型和Jarrow-Rudd模型。

其中,Cox-Ross-Rubinstein模型是一种离散时间模型,每个时间段内股价上涨或下跌的幅度是固定的;而Jarrow-Rudd模型是一种连续时间模型,股价的变动是连续的。

在构建好二叉树之后,我们需要从期权到期日开始反向计算每个节点的期权价值。

通过回溯法,我们可以计算出每个节点的期权价值。

具体计算的方式是,对于期权到期日的节点,其价值等于股价与行权价格的差值(对于欧式期权而言)或者最大值(对于美式期权而言)。

而对于其他节点,其价值等于期权在上涨和下跌情况下的期望值,即其左右子节点的价值经过贴现后得到的值。

通过不断回溯,最终我们可以得到二叉树的根节点即为期权的实际价值。

需要注意的是,期权定价的准确性与二叉树模型的参数设定和树的构建方法有关。

参数的选择需基于市场数据和合理的假设,而构建二叉树的方法应能很好地反映实际股价的变动规律。

此外,二叉树模型也有一定的局限性,特别是在处理股价波动较为剧烈的情况下,可能无法准确地定价。

总之,二叉树模型是一种常用的期权定价工具,可以通过构建二叉树和回溯计算的方式来估计期权的价值。

二叉树期权定价方法的原理

二叉树期权定价方法的原理二叉树期权定价方法是一种常用的金融工具定价方法,它基于二叉树模型,通过离散化时间和价格,将连续时间和连续价格的金融问题转化为离散时间和离散价格的问题,从而简化了计算过程。

该方法的原理主要包括二叉树模型的构建、风险中性概率的计算和期权价格的计算。

首先,二叉树模型的构建是二叉树期权定价方法的基础。

二叉树模型是一种树状结构,每个节点表示某个时间点的价格,根节点表示初始价格,叶子节点表示到期价格。

在构建二叉树模型时,需要确定二叉树的层数和每个节点的价格。

一般情况下,层数越多,模型越精确,但计算复杂度也会增加。

节点的价格可以通过离散化连续价格的方法得到,例如使用二项式模型或几何布朗运动模型。

其次,风险中性概率的计算是二叉树期权定价方法的关键。

风险中性概率是指在无套利条件下,市场上不存在风险,投资者对未来价格的预期与实际发生的概率相等。

在二叉树模型中,每个节点的风险中性概率可以通过反推法计算得到。

具体而言,从期权到期日开始,逐层向上计算每个节点的风险中性概率。

对于每个节点,假设其上涨和下跌的概率分别为p和1-p,根据无套利条件,可以得到期权价格的期望值等于节点价格的折现值。

通过解方程组,可以得到p的值。

最后,期权价格的计算是二叉树期权定价方法的核心。

在二叉树模型中,期权价格可以通过逐层向下计算得到。

从根节点开始,逐层向下计算每个节点的期权价格。

对于每个节点,可以通过期权价格的期望值等于节点价格的折现值来计算期权价格。

具体而言,假设节点上涨和下跌后的价格分别为Cu和Cd,期权价格的期望值为E,节点价格为C,折现因子为r,可以得到以下公式:E = (p * Cu + (1-p) * Cd) / (1 + r)通过逐层向下计算,可以得到所有节点的期权价格。

最后,根据期权类型和期权的执行价格,可以确定期权的实际价格。

总结起来,二叉树期权定价方法的原理是通过构建二叉树模型,计算风险中性概率和期权价格,将连续时间和连续价格的金融问题转化为离散时间和离散价格的问题。

期权定价二叉树模型

qd e

rT

e

0.025

0.37342 0.36420

Ru 2, Rd 0

C qu Ru qd Rd 0.611111 2 1.22.

在期权价值树上进行计算

2

qu

C

Ru

1.22

0.61111

qd

Rd

0.3642

0

计算期权价格的价格树(二叉树)

四个时段的情形 考虑以某一股票为标的资产、执行期限为T 的买入期权,设股票的现行价格为S 0 60 元, 期权确定的执行价格为 。设把期权 S X 65 元 的有效期分为时间相同的4个阶段,预计股 票价格在每阶段要么上升10%,要么下降 5%,每阶段内无风险收益率为5%, 确定期 权的价格.

二、二项式定价的基本过程

设有这样一个以某股票为标的资产的3月期 欧式买入期权,股票现行的市场价格为30 元,期权确定的执行价格为31元。设已知3 个月后股票价格要么上升10%,要么下降 10%,市场的无风险利率为10%(年利率), 试确定该期权的价格。

33

30 27 ?

2

1 0

1.025

1.025

上升状态价格因子和下降状态价格因子仅同股 票价格在每个阶段的上升因子、下降因子、期 权有效期(每个时段)的长短以及期权有效期内 的无风险收益率有关,而同股票价格和期权确 定的执行价格无关。

对上述例子的应用

u (e rT 1) 0.1 (e 0.025 1) 0.37342 ud 0.2

,n

欧式卖出期权的二项式定价公式

n n i i n i i P qu qd max{S X S0 (1 u ) (1 d ) , 0} i 0 i

期权定价-二叉树模型

期权定价-二叉树模型期权定价是金融市场中的重要内容,它是根据期权的特点和市场条件来确定期权价格的过程。

二叉树模型是一种常用的期权定价方法之一,其基本思想是将时间离散化,并通过构建一个二叉树来模拟标的资产价格的变动。

在二叉树模型中,每个节点代表了一个特定的时刻,而每个节点之间的关系是通过上涨和下跌两种情况进行连接的。

通过调整上涨和下跌的幅度,可以模拟出不同标的资产的价格变动情况。

期权的定价在二叉树模型中可以通过回溯法进行计算。

首先,在最后一个节点上,根据期权的特点以及市场条件来确定期权的价值。

然后,逐步向前回溯,通过考虑不同的路径来计算每个节点上的期权价值。

在回溯过程中,需要考虑每个节点的两个子节点的权重,即上涨和下跌的概率。

这可以根据市场条件来确定,通常是基于历史数据进行估计。

然后,在回溯过程中,可以根据节点上的期权价值和子节点的权重来计算每个节点的期权价格。

通过不断回溯,最终可以得到期权的初始价值,即在当前市场条件下,期权价格应该是多少。

这个初始价值可以用作参考,帮助投资者做出合理的投资决策。

需要注意的是,二叉树模型是一个简化的模型,它有一些假设和限制。

首先,它假设标的资产的价格只有上涨和下跌两种情况,而忽略了其他可能的情况。

其次,它假设市场条件在整个期权有效期内保持不变,而实际情况可能是变化的。

因此,在使用二叉树模型进行期权定价时,需要注意这些假设和限制。

总而言之,期权定价是金融市场中的重要内容,二叉树模型是一种常用的定价方法。

通过构建二叉树模型,并根据回溯法计算每个节点上的期权价值,可以得到期权的初始价格。

然而,需要注意二叉树模型的假设和限制,并结合实际情况进行综合分析和判断。

期权定价是金融市场中的重要内容,其旨在确定期权的合理价格。

期权是一种金融工具,赋予购买者在期权到期时以约定价格购买或出售标的资产的权利。

很多投资者都希望能够在市场上买入或者卖出期权,以便于在未来某个时刻获得利润。

因此,了解期权的合理价格对投资者来说至关重要。

美式期权价格公式

美式期权价格公式美式期权是一种可以在到期日前任意时间行使的期权合约,与欧式期权相比,具有更高的灵活性。

因此,为了计算美式期权的价格,我们需要使用不同的公式。

美式期权的价格可以通过两种方法进行计算:理论定价方法和模拟方法。

下面我们将介绍具体的美式期权定价公式,包括Black-Scholes期权定价模型、树模型(二叉树和三叉树)和蒙特卡洛模拟方法。

1. Black-Scholes期权定价模型Black-Scholes期权定价模型是最常见的对欧式期权进行定价的模型。

然而,对于美式期权,Black-Scholes模型并不适用。

美式期权的特点是可以在到期日前任意时间行使,因此在到期前,股价可能会有剧烈波动。

这种情况下,使用Black-Scholes模型来计算美式期权的价格会导致低估。

2.树模型(二叉树和三叉树)树模型是一种常用的计算美式期权价格的方法。

树模型基于假设股价会按照指数过程增长,并根据风险中性概率构建一个期权价格的二叉或三叉树。

对于二叉树模型,可以根据不同的参数(股价、期权价格、无风险利率等)构建一棵二叉树,并通过回溯计算每个节点的期权价格。

通过比较每个节点的预期回报和早期执行的收益,可以决定何时行使期权。

类似地,三叉树模型也是一种计算美式期权价格的有效方法。

三叉树模型在二叉树模型的基础上增加了一个附加节点,使得股价有三种可能的变动。

这样可以更准确地估计股价的变动范围,提高美式期权价格的准确性。

3.蒙特卡洛模拟方法蒙特卡洛模拟方法是一种基于随机模拟的计算美式期权价格的方法。

该方法通过生成大量的随机路径,以确定期权价格的期望值。

在蒙特卡洛模拟中,我们首先需要设定一个股价的路径模型,如几何布朗运动模型。

然后,通过生成多条随机路径,计算每条路径对应的期权价格,并取平均值作为期权价格的估计值。

蒙特卡洛模拟方法的优点在于可以处理复杂的期权合约和多种因素的影响,但由于需要生成大量路径进行模拟,计算速度可能较慢。

二叉树期权定价模型

支付已知红利率资产的期权定价

可通过调整在各个结点上的证券价格,算出期权价格;

如果时刻 it 在除权日之前,则结点处证券价格仍为:

Su j d i j , j 0,1,, i

如果时刻 it 在除权日之后,则结点处证券价格相应调整为:

S (1 )u j d i j

j 0,1, ,i

若在期权有效期内有多个已知红利率,则 it 时刻结点的相应的证券价格为:

2、保持不变,仍为 S ;

3、下降到原先的 d 倍,即 Sd

Su3

Su2

Su2

Su

Su

Su

S

S

S

S

Sd

Sd

Sd

Sd2 Sd2

Sd3

一些相关参数:

u e 3t

d1 u

pm

2 3

pd

t 12 2

r

q

2 2

1 6

t

2 1

pu

12 2

r q

2

6

控制方差技术 基本原理:期权A和期权B的性质相似,我们可以得到期权B的解析定价公

的波动率,mˆ i 为 i 在风险中性世界中的期望增长率, ik为 i 和 k 之间的瞬间相关系数)

常数利率和随机利率的蒙特卡罗模拟 利率为常数时:期权价值为(初始时刻设为0):

.

f erT Eˆ fT

其中, Eˆ 表示风险中性世界中的期望。

利率为变量时:期权价值为(初始时刻设为0): f Eˆ erT fT

j 0,1, ,i

注意:由于

u 1 d

,使得许多结点是重合的,从而大大简化了树图。

得到每个结点的资产价格之后,就可以在二叉树模型中采用倒推定价 法,从树型结构图的末端T时刻开始往回倒推,为期权定价。

基于二叉树模型的期权定价

精品文档目录摘要 (1)ABSTRACT (2)第一章绪论 (3)1.1 背景介绍 (3)1.2 本文的主题 (4)第二章预备知识 (5)2.1 期权 (5)2.2二叉树方法 (6)2.2.1 方法概述 (6)2.2.2 二叉树方法的优点和缺点 (8)2.2.3 风险中性定价 (9)2.3 Black-Scholes 期权定价模型 (10)2.3.1模型来源 (10)2.3.2风险中性定价 (11)2.3.3模型假设 (11)可编辑精品文档2.3.4Black-Scholes期权定价公式 (12)第三章本论 (14)3.1期权定价的二叉树模型 (14)3.1.1参数确定 (14)3.1.2资产价格树形 (16)3.1.3通过树形倒推 (17)3.1.4代数表达式 (18)3.2 例子模拟计算和结果分析 (18)3.3 模型改进——三叉树 (22)第四章结论 (25)谢辞及参考文献 (28)谢辞 (28)参考文献 (29)附录 (32)计算过程中涉及算法 (32)可编辑精品文档摘要Black-Scholes 期权定价模型为期权定价尤其是欧式期权定价提供了良好的解析结果,而Black-Scholes 公式是此模型的核心,但是此公式并不能很好地求解出在很多衍生模型例如亚式期权以及美式期权中的解析解。

二叉树方法作为一种数值方法,同时也是图论中一种重要方法,应用于期权定价问题中,它有了更特别的演变。

本文利用二叉树方法计算期权定价的数值解,用二叉树方法迭代多次,求出较为准确的期权价格。

通过B-S公式得出的结果与二叉树方法得到的结论对比,分析二叉树方法模拟的优点和缺点。

同时,我们还要研究二叉树模拟的步数与预测结果和精度间的关系,从而更加深入了解二叉树方法。

然而,我们在模型中设立了许多条件,这些都使模型离真实情况越来越远,我们必须不断发展模型,完善模型。

三叉树方法正是二叉树方法的合适补充。

关键词:二叉树方法,Black-Scholes 模型,风险中性定价可编辑精品文档ABSTRACTBlack-Scholes Formula is the core of Black-Scholes Option Pricing Model which provides a practical method for option pricing. It has analytical solutions with good properties in some special situations, for instance, European options. However, the analytical solution is difficult to find in many derivative models like Asian options and American option. As a sort of typical statistical simulation method,Binomial tree plays very important roles in Graph Theory and other significant academic fields. W h e n i t a p p l i e s t o t h e o p t i o n p r i c e,b i n o m i a l t r e e m e t h o d h a s m u c h m o r e s p e c i a l u s e.The main idea is that we put the binomial tree into effect,reapply this method and get numerical results of option price.By comparing the results of Black-Scholes formula with the results of binomial tree method,we come to the advantages and disadvantages of both method. Meanwhile,the study of the steps of binomial tree method is also included to get its relationship with the method’s results and accuracy,which leads us to understand this method deeply and rightly.However,we set many extra conditions,which pushes the situation further away from the real situation.The simple binomial tree method is supposed to be improved constantly in case the可编辑精品文档finance market changes ceaselessly. Ternary tree is a good supplement for the binomial tree.Key words: B i n o m i a l t r e e method, Black-Scholes option pricing model,Risk-neutral valuation第一章绪论1.1 背景介绍金融数学这门学科是随着金融市场崛起后产生的一门衍生学科,作为为金融学和数学的交叉学科,它的主要想法就是收集大量金融市场中的实际数据,建立适当的数学模型并不断进行优化,利用一系列的现代数学工具(例如概率论、随机分析以及程序辅助)研究风险资产如金融衍生产品的定价,同时尽可能规避投资风险以及选择最优的消费投资策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第七章期权定价的二叉树和三叉树方法在这一章中,我们利用二叉树和三叉树方法为期权定价。

在第2.1节中我们已经介绍了利用基础途径的二叉树方法解决期权价格不确定性的模型。

二叉树方法依赖于对相关随机过程的离散化并利用计算和内存的结合以满足易于管理的要求。

我们也在,我们必须把原来的单步格方法扩展到多步格方法,但是我们必须校对格使它能够反映出相关模型,且这个模型是连续时间、连续状态的随机微分方程。

然后我们就可以推广到多步的二叉树格和三叉树格。

在7.1节中,我们从如何利用在离散概率分布的时刻下随机价格波动校准简单的二叉树格。

从这点来看,弄清楚网格技术和蒙特卡洛模拟之间的联系是非常重要的,而利用时刻匹配技术缩减方差可以看作一种快捷的抽样排序。

然后我们讨论内存效率的实现是如何设计的,美式期权定价是7.2节的主题。

同时,还是要注重它和其他技术方法的联系。

现在我们要做的本质上是一个非常简单满足动态规划原则的程序,我们将在第10章程序中进一步拓展。

在7.3节中,我们把上述方法推广到双标的资产的情形,虽然这是一个最简单的情形,但是我们可以从这个情形中看出内存控制是这一情形的基础。

另一种一般化的代表是三叉树格方法,三叉树格方法可以作为一种更普遍的有限差分方法(具体将在,最后,我们在7.5节中具体讨论网格化方法的优势和劣势。

期权定价的二叉树和三叉树格方法图7.1单时期二叉树格7.1二叉树定价方法在,我们已经考虑过单步二叉树方法在无套利情况下的期权定价,这里我们为了方便直接利用图7.1。

其主要思想是复制两个资产,一个是无风险资产,另一个是相关股票。

利用这两项资产,我们可以通过它们的组合塑造任何收益率的资产。

如果我们令u和d为任意两个价格的角标,我们可以看到期权的价格应该为f则,f0=e-rδt[pf u+(1-p)f d](7.1)在公式7.1中fu 和fd是标的资产在涨跌两种情况的期权价格,p是风险中性前提下相关资产升值的概率。

为了寻找一个更好的不确定性模型,我们可以增加分类的情况,复制期权收益,甚至我们可以使用更多的资产,或允许中间日期交易。

第二种可能性更为实际,并且也是必不可少的,例如,对于在期权的存续期内可以随时执行的美式期权来说。

对其求极限,就会得到连续时间模型,并且其最后收敛于Black—sholes方程。

当Black—sholes方程没有解析解的时候,我们必须采取一些离散化的途径,比如说可以通过蒙特卡洛模拟从而估计出风险中性条件下预期收益,或者建立一个自适应网格的有限差分方法去解决相应的PDE模型。

就像我们在图7.2中展示的一样,多级二叉树格方法就是一种可以选择的离散化方法。

我们也可以考虑利用树图,但是要注意使计算方法易于控制。

二叉树格定价图7.2新生成的二叉树图这里我们为了方便令u=1/d。

虽然这个不是必须的,但是在后面我们可以看到,这个假设令模型简化了很多即每上一步紧接着下δ t 一步都会得到相同的初始价格。

正如我们从图中看到的一样,我们仅用了有限个价格步。

这个有可能就是实施该方法的优势。

但是,我们该怎么恰当的确定 u 和d 的值呢,我们应该利用近似相关的连续过程去校对网格。

二叉树格方法应该是风险中性过程一个良好的相似。

因此,我们应以这样的方式参数设置晶格,即保持着连续时间模型的一些基本属性,这一过程就叫做校准。

从 S t 开始,经过一个小的时间步 δt ,从 2.5 节我们可以看到新价格是一个随机变量 S t +δt ,且利用对数正态对数分布的特性,我们得到E [S t +δt / S t ] = e r δt(7.2) 和Var [S t +δt / S t ] = e 2r δt (e σ2 - 1) (7.3)一个合理的要求是这些离散的动态点必须和它们的时刻相匹配。

要注意的是,我们只有两个个等式,却有 3 个参数,p,u 和 d,所以三个变量有一个为自由变量,我们令 u = 1/ d ,这样做是为了计算简便,但不是必须的。

在网格点上,我们有:E [S t +δt ] = pu .S t + (1 - p )d .S t ,和(7.2)联立得注意, p 是风险中性条件下的概率,它不依赖于真实浮动,为了和方差匹配,在晶格上我们看到从(7.3)中我们也可以看到把最后两个等式联立可得最终得到将 p 带入最后一个等式的右侧,化简得最后我们得到这样的等式其中,利用 u = 1/ d ,可以转化为二次方程:方程的一个跟为利用一阶条件拓展,只受 δt 的影响,我们可以简化表达式,对平方根近似化简可得因此但是对于二阶条件,我们对 e σ δt 拓展,最终获得参数u = e σ δt , d = e -σ δt , p = e r δt - d u - d , (7.4)这就是著名的 CRR 公示这里强调一下:这个方法以及文献中所用的参数都不是唯一的,例如我们可以取 p = 0.5 ,经计算可得:p = 0.5 , u = e (r - σ 2 2 )δt +σ δt ,d =e (r - σ 2 2 )δt -σ δt 这就是杰诺-拉德参数,此外,我们一直在努力结束涉及计算以及线性方程组的计算,通过对数转换的方法,我们尽量的避免这些困难。

在以后,我们都将采用这个方法。

假设无风险利率和波动是时间常数,我们所得的结果适用于整个晶格参数,为一个期权定价,我们需要对标的资产制定一个网格,4道了,那时已经给出了期权的收益。

因此,我们利用方程(7.1)按每一个时间步倒推递归,直到到达我们的初始节点。

二叉树格方法在欧式看涨期权得到最佳的应用。

例7.1假设我们假设为一个欧式看涨期权定价S=K=50,r=0.1,σ=0.4,存续期为5个月,利用B-S模型,我们知道结果是:>>call=blsprice(50,50,0.1,5/12,0.4)>>call=6.1165如果我们想用二叉树格方法逼近结果的话,我们首先就要定义格参数,假定每个时间步为一个月,然后对股票价格产生的格和选项值显示在图7.3,在晶格的最右面是期权的价格,为了便于计算,让我们考虑如何从最后一层至第二层逐层倒推:在递归后,我们看到,由此计算出的期权价格大约为6.36,结果不太接近确切价格,一个更好的改进近似就是缩小时间步长。

为了更好的在MATLAB中实现这一方法,我们需要一个向前倒推为在节点的期权的价值,其中j为第j个时期的代数式。

令fij(j=0~N),i表示为在j时期内上升了i。

我们利用倒推思想,N是我们考虑的时间步,因此总共有N+1格,Nδt=T,即整个期权存续期。

在这样的定义下,晶格点的标的资产价格即为Su i d j-i,在存续期内,我们有:f i,N=max{0,Su i d N-i-K},i=0,1,...,N时间逆推(下降时间标j),我们得到f ij=e-rδt[pf i+1,j+1+(1-p)f i,j+1].(7.5)这些工作在MATLAB中生成非常简单,代码在图7.4给出,唯一要注意的一点是,矩阵索引在MATLAB中要从一开始,这需要一个微小的调整。

7.3欧式看涨期权的二叉树格function[price,lattice]=LatticeEurCall(SO,K,r,T,sigma,N)deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=l/u;p=(exp(r*deltaT)-d)/(u-d);lattice=zeros(N+l,N+l);for i=O:Nendfor j=N-1:-1:0for i=O:jlattice(i+l,N+l)=max(O,SO*(u-i)*(d-(N-i))-K);lattice(i+l,j+l)=exp(-r*deltaT)*...(p*lattice(i+2,j+2)+(1-p)*lattice(i+l,j+2));endendprice=lattice(1,l);图7.4MATLAB代码—为欧式看涨期权定价欧式看涨期权接收到通常我们所定义的参数和在此情况下的时间步N,通过增加最后一个参数,我们得到了更为精确的价格(同一计算时间的增加)。

>>call=latticeEurcall(50,50,0.1,5/12,0.4,5)>>call=6.3595>>call=latticeEurcall(50,50,0.1,5/12,0.4,500)>>call=6.1140更有趣的是探讨二叉树方法计算的价格如何收敛于正确价格的。

我们可以通过图7.5的代码和图7.6的结果输出来看出。

在这种情况下,我们看到随着时间步的增加的震荡情况。

我们刚才讨论的执行结果也有一些缺陷。

首先,它使用的是一个大型的矩阵存储格,但是其中近一半为空,我们把返回的整个存储格作为一个输出参数,这个也许对与之相关的图7.3非常有用,但是可能在实际运用中毫无作用,实际上为我们只需要连续的两个存储层存储所需资料就能有所改善。

在内循环中,我们用贴现系数乘以时间的风险中性概率,我们可以通过循环外计算节省时间。

我们将努力在7.3节中进行改进,在下一节中,我们将把二叉树方法运用到其它非标准型期权定价中。

C0mpLatticeBLS.mSO=50;K=50;r=0.1;sigma=0.4;T=5/12;N=50;BlsC=blsprice(SO,K,r,T,Sigma);LatticeC=zeros(1,N);for i=(l:N)endplot(l:N,ones(l,N)*BlsC);hold on;plot(l:N,LatticeC);Latt iceC(i)=Latt iceEurCal1(SO,K,r,T,sigma,i)图7.5脚本检查减少 t的二叉树格的精确性图7.6二叉树方法中精确价格和增加了时间步后相似价格的差距7.1.2把俩者结合起来,为后付费期权定价在这里,我们无红利股票的付费后期权1。

后付费期权的特点是预先不支付担保金,当合约成立以后,将在以后支付。

如果期权的存期满后,则期权必须执行,并归还担保金,否则期权就毫无价值可言,因为没有担保金。

请注意,期权持有者的净盈利可以是负数,当期权的收益小于担保金的时候就会出现净盈利为负。

在无套利的情况下,如果净回报总是为负,我们不能拥有一份在t=0时刻价值为0的合约,我们怎么样才能找到公平的担保金价值呢?给出一个担保金为P,则回报是:对于每一个给定的价格P,我们都可以利用二叉树方法算出期权价格,现在我们必须寻找到一个值P,使得在风险中性的前提下,相关的期望回报为0:于ST注意这里的贴现因子,因为利率是恒定的,因此贴现因子并没有任何作用。

为了解决这个含P的方程,我们对晶格利用二分法解决非线性方程组(见,我们建立一个函数对给定P条件下的期望进行估计;MATLAB代码在图7.7中给出。