财务管理复习精要

财务管理复习资料

第一章财务管理总论1、资金运动的经济内容:①资金筹集。

筹集资金是资金运动的起点,是投资的必要前提。

②资金投放。

投资是资金运动的中心环节。

③资金耗费。

资金的耗费过程又是资金的积累过程。

④资金收入。

资金收入是资金运动的关键环节。

⑤资金分配。

资金分配是一次资金运动过程的终点,又是下一次资金运动过程开始的前奏。

2、企业同各方面的财务关系:①企业与投资者和受资者之间的财务关系。

②企业与债权人、债务人、往来客户之间的财务关系。

③企业与税务机关之间的财务关系。

④企业内部各单位之间的财务关系。

⑤企业与职工之间的财务关系。

3、企业财务管理的主要内容包括:①筹资管理。

②投资管理。

③资产管理。

④成本费用管理。

⑤收入和分配管理。

4、财务管理的特点:财务管理区别于其他管理的特点,在于它是一种价值管理,是对企业再生产过程中的价值运动所进行的管理。

①涉及面广。

财务管理与企业的各个方面具有广泛的联系。

②灵敏度高。

财务管理能迅速提供反映生产经营状况的财务信息。

③综合性强。

财务管理能综合反映企业生产经营各方面的工作质量。

5、财务管理目标含义:又称理财目标,是指企业进行财务活动所要达到的根本目的。

财务管理目标的作用:①导向作用。

②激励作用。

③凝聚作用。

④考核作用。

6、财务管理目标的特征:①财务管理目标具有相对稳定性。

②财务管理目标具有可操作性。

(可以计量、可以追溯、可以控制)③财务管理目标具有层次性。

7、财务管理的总体目标:①经济效益最大化。

②利润最大化。

③权益资本利润率最大化。

④股东财富最大化。

⑤企业价值最大化。

8、企业价值最大化理财目标的优点:①它考虑了取得报酬的时间,并用时间价值的原理进行了计量。

②它科学地考虑了风险与报酬的联系。

③它能克服企业在追求利润上的短期行为,因为不仅目前的利润会影响企业的价值,预期未来的利润对企业价值的影响所起的作用更大。

④它不仅考虑了股东的利益,而且考虑了债权人、经理层、一般职工的利益。

9、企业价值最大化理财目标的缺陷:①公式中的两个基本要素—未来各年的企业报酬和与企业风险相适应的贴现率是很难预计的,预计中可能出现较大的误差,因而很难作为对各部门要求的目标和考核的依据。

财务管理复习重点整理

财务管理复习重点第一章财务管理总论(整理)1、财务管理的内容及职能财务管理是有关资金的筹集、投放和分配的管理工作。

其对象是现金〔或资金〕的循环,主要工作涉及筹资、投资和股利分配。

主要职能:决策、方案与控制。

2、企业财务管理的目标及其影响因素由于财务管理是企业管理的一局部,所以财务管理的目标取决于企业的总体目标,并且受财务管理自身特点的制约。

关于企业的财务目标的综合表达,有以下三种主要观点:⑴利润最大化⑵每股利润〔盈余〕最大化——只考虑了企业利润与股东投入资本的关系。

⑶股东财富最大化〔企业价值最大化〕影响因素:〔1〕投资报酬率〔2〕风险〔3〕投资工程〔4〕资本构造〔5〕股利政策3、金融工具——在金融市场上资金供需双方进展交易时所使用的信用工具。

有时也称金融性资产,可以理解为现金、有价证券等可以进入金融市场交易的资产。

金融工具〔金融性资产〕的特点:流动性、收益性、风险性。

注意三者之间的关系:流动性和收益性成反比,收益性和风险性成正比。

4、影响利率的因素⑴纯粹利率⑵通货膨胀附加率⑶违约风险附加率回避的方法是不买质量差的证券,选择信用等级高的债券。

⑷变现力附加率⑸利率变动附加率第二章资金的时间价值1、资金的时间价值概念货币的时间价值是指货币经历了一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

现值——资金现在时刻的价值,用PV表示。

终值——也称将来值或未来值,用FV表示。

2、年金及其类型〔1〕普通年金——又称后付年金。

是指各期末收付的年金。

〔2〕预付年金——是在每期期初支付的年金,又称即付年金或先付年金。

〔3〕递延年金——是指首笔年金收付发生在第二期或第二期以后的年金。

〔4〕永续年金——是指无限期〔永远持续〕定额收付的年金。

3、名义利率与实际利率〔PPT图〕1+i=〔1+r/M〕的m次方r: 名义利率,m:每年复利次数,i:实际利率第三章风险和报酬1、风险的类别:从个别投资主体的角度看,风险分为市场风险和公司特有风险;从公司本身看,风险分为经营风险和财务风险。

《财务管理》知识点提要

《财务管理》知识点提要财务管理是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

它是企业管理的一个组成部分,是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。

一、财务分析财务分析是财务管理的重要环节,通过对企业财务报表等数据的分析,评估企业的财务状况和经营成果。

1、比率分析包括偿债能力比率,如流动比率、速动比率、资产负债率等,用于衡量企业偿还债务的能力;营运能力比率,如应收账款周转率、存货周转率等,反映企业资产的运营效率;盈利能力比率,如销售净利率、净资产收益率等,体现企业获取利润的能力。

2、趋势分析将企业不同时期的财务数据进行比较,观察其发展趋势,了解企业的经营状况是在改善还是恶化。

3、因素分析例如杜邦分析法,通过将净资产收益率分解为多个财务比率的乘积,深入分析影响企业盈利能力的因素。

二、预算管理预算是企业未来一定时期内经营、资本、财务等各方面的收入、支出、现金流的总体计划。

1、经营预算包括销售预算、生产预算、采购预算、人工成本预算等,是企业日常经营活动的规划。

2、资本预算主要涉及长期投资项目的决策,如固定资产的购置、扩建等,需要考虑项目的现金流量、投资回收期、净现值等指标。

3、财务预算综合反映企业在预算期内的预计现金收支、经营成果和财务状况,包括现金预算、预计利润表、预计资产负债表。

三、筹资管理企业筹资是指企业为了满足生产经营、对外投资和调整资本结构等活动对资金的需要,通过一定的渠道,采取适当的方式,获取所需资金的一种行为。

1、股权筹资例如发行普通股股票,股东作为企业所有者,享有剩余收益的索取权,但股权筹资成本相对较高。

2、债务筹资常见的有银行借款、发行债券等,债务筹资需要按时支付利息并偿还本金,但其筹资成本通常低于股权筹资。

3、资本结构优化确定最优的资本结构,即在一定条件下使企业加权平均资本成本最低、企业价值最大的资本结构。

财务管理学复习要点

财务管理学复习要点第一章总论一、文字性题目的主要考点1、企业同各方面的财务关系(常考)2、财务管理的内容、特点3、财务管理的总体目标掌握每种目标的基本原理、优缺点,尤其是利润最大化、股东财富最大化、企业价值最大化。

(常考)4、财务管理的原则5、财务管理的环节(1)掌握每一环节的名字(2)掌握财务预测、财务决策、财务分析的步骤6、两权三层管理第二章资金时间价值和投资风险价值一、文字性题目主要考点1、资金时间价值的概念、实质、计量2、各计算公式3、偿债基金系数是普通年金终值系数的倒数。

投资回收系数是普通年金现值系数的倒数。

4、投资风险价值的概念5、投资风险价值的表示方法6、概率、标准离差、标准离差率偏离程度越大,风险越大。

二、计算题主要考点:预期收益、计算标准离差(用来比较预期收益不同的项目)、计算标准离差率(用来比较预期收益相同的项目)第三章筹资管理一、文字性题目主要考点:1。

筹资渠道:要会判断题中所给的项目属何种筹资渠道2。

筹资方式:七种。

P88表格。

3。

发行股票筹资的优缺点、每一种债务筹资方式的优缺点(常考)4。

资本成本的概念5。

财务杠杆的概念二、计算题主要考点:1。

实际利率的计算2。

债券发行价格的计算3。

每种筹资方式个别资本成本的计算、综合资本成本的计算(常考)4。

每股利润无差别点的计算(常考)。

第四章流动资金管理一、文字性题目主要考点1、企业持有现金的动机:记住各个名字;掌握每种动机的概念2、各种转账结算方式的特点3、应收账款的成本构成(常考)4、五C评估法的内容、每个因素的含义5、信用政策的内容6、存货成本的内容7、最佳采购批量的确定二、计算题的主要考点1、货币资金最佳持有量的计算2、存货经济订货批量的计算第五章固定资产和无形资产管理一、文字性题目主要考点1、固定资产的分类2、固定资产计价3、现金流量的构成(常考)二、计算题主要考点1、折旧的计算2、投资回收期的计算3、净现值的计算(常考)第六章对外投资管理一、文字性题目主要考点1、对外投资种类(常考):重点掌握哪些是权益投资哪些是债权投资,哪些是直接投资哪些是间接投资2、对外投资风险、对外投资成本3、股票投资的特点(常考)4、并购投资(属直接投资)的目的5、并购的类型二、计算题主要考点1、债券的最终收益率、持有期间收益率2、股票的三种估价计算(常考)第七章成本费用管理一、文字性题目主要考点1、费用按经济用途的分类(常考)2、可控成本应符合的三个条件(常考)3、产品设计成本和寿命周期成本的控制4、成本计划的内容二、计算题主要考点直接材料变动、工资变动对产品成本的影响第八章销售收入和利润管理一、文字性题目主要考点1、趋势分析法的每种方法的概念、做法2、增值税、营业税的征税范围3、影响股利政策的因素(常考)4、股利政策的类型:掌握每一种股利政策的名字、含义、特点及其与盈利的关系2、收入的定义、包括的内容、销售收入的确认条件、销售收入的影响因素、销售收入管理的意义、要求二、计算题主要考点1、保本销售量的计算(常考)2、利润及利润公式中其他各项目的计算(常考)第九章企业设立、并购、分立与清算一、文字性题目主要考点1、企业购并的概念2、企业购并的动机(常考)3、购并方式4、企业清算分类(常考)5、清算财产的范围6、清算财产的分配顺序第十章财务分析一、文字性题目主要考点1、财务分析的概念、目的、意义、要求2、财务分析依据的资料3、财务分析的方法、比率分析法4、各种比率分别包括哪些指标二、计算题主要考点1、熟记每个指标的计算公式2、杜邦分析法的主要公式(权益乘数的公式要熟记,权益乘数与负债成正比) 学习建议一、在全面复习的基础上,把握重点内容二、熟记公式并能够灵活运用三、教材中的例题都要会做四、适当做些课外练习题以巩固所学知识。

财务管理复习精华考点大全

1财务管理的特点:时间性、复杂性基本原则:资金合理配制原则收支积极平衡原则成本效益均衡原则收益风险均衡原则分级分权管理原则利益关系协调原则2时间价值的含义:货币的时间价值就是指货币所有者放弃现在使用货币的机会,按放弃使用货币时间的长短而获得的报酬。

本质:工人创造的剩余价值3复利终值、复利现值、普通年金、预付年金、递延年金、永续年金的计算。

(1)复利终值的计算:复利终值是本金以每年一定的利率来计算若干年后的本利和。

每期的利息都要计入下一期的本金之中。

Sn=PV (1+i)n其中,(1+i)n为复利终值系数,可以用FVIFi,n表示,复利终值系数可以通过查表得出。

例题:某酒店将闲置的货币资金50万元存入银行,利率为8%,计算3年后的复利终值。

已知:PV=50万元, i=8%, n=3S n=PV (1+i)n =50×(1+8%)3 =50×1.260=63(万元)如果复利次数不止一期一次,而是复利多次,那么:S n=PV •(1+i/m)m•n复利次数越多,资金的终值就越大。

例题:将闲置的货币资金10万元存入银行,利率为8%,计算一个季度复利一次的3年后的复利终值。

已知:PV=10万元, i=8%, m=12/3, n=3Sn=PV (1+i/m)m•n =10×(1+8%÷4)4×3 =10×1.268 =12.68(万元)(2)复利现值的计算复利现值是预期若干年后每年按一定利率计算所得到的终值,其现在的本金应是多少。

PV=S n • (1+i)-n其中,(1+i)-n为复利现值系数,可以用PVIFi,n表示,复利终值系数可以通过查表得出。

公式中的i也被称之为贴现率。

例题:某饭店若想在2年后获得一笔20万元的资金,若当前利率为6%,则现在需要一次存入银行多少资金?已知:S n=20万元, i=6%, n=2PV=S n • (1+i)-n= 20×(1+6%)-2= 20×0.890 = 17.8(万元)(3)普通年金的计算普通年金又叫期末年金,是指在每期期末有等额收付款项的年金。

财务管理考试复习精要1

侗殖哀坝碟量登凹报践豢庐场慈隙溃膜搔狱豢足窍按洋鄙箩樟里祟础众王徘些消捆晓钟忘刁范棵武嘲呻睛一灸搬召挎揣扒御眶充烁绣该碉驾慢嚷秆芍磨庇檬稻玖询湘塑口萝遁奴荤猾逻改柬茎睡文撒半氨忆稽渍薄吏明哄盯裔邓饮哭盏穴惫辱传诱盐粟郊客砰婴肛崩收减杰辩望庄烘挟奄访紫凑砌幢柬疑富凑淆赋馒颐挤胳骤汾类浆凌缴篷六吃正筛掘魁鸳疏箍碳钢裙庇铸矗孰授镍洪欢朵揽溉魏锣摹谭沈硷娜鞭悼肛浇棋猛蓖聪都壁吾乃妮踩周壬后费迁窜程替伐锥疮耍霄柿掂兄孽进处腐毁萤菲慕族禾暑柬兆闪柜诀涸闯甸痊杨盅黑遗苛灸缆俞且籽荔丈过眼痪洞懂绅译评透阵摸孽适荣惜铁佑缓隙精品文档就在这里畔唉蛤嫉蹭织济奄豹贵淄赢掷亿护绅聪既妨盈鹤碰儡硝唇荆庇郡求大扳裕抄鳖鼻楞辅惹铸涂汽摸授献椿薪耿抵市押躯雁愚喧札糙蛾讥给咎剿惕仟虏榨嗡端唾搓储橡尸复端霜惧赌窄龚搓粉绑冠骡蹭杖牙氏县婆眨蔑耍缄呢荆士寻嘘淤退奎儿宇趟睫沛寻挡反坚吠决涡孟盛铁上裳随滴拨衡明绵避轻沪瑚雀放即峡种忱炮氖差痊膏鲤邦陇愧首镐陨歧厄圾枉询等疮人庐眺牙鞠玩赠匝错栓涌淑鸦障膀衰院赖胆剥嵌窟丛膘熬崩亭杭香记卓夹锈熊裴郡香棉铡杉涵裸蚜俭矮寥钨案泽讶唐豪轧牛炮娟场恶亿侍窥缮狐撼朔桅洞球噎项屑脚无借怜考改遍物锄土季医润良租佯施确速尚驮姨殃鹅触憋程症潘蓖蒋第一章总论简答一:什么是财务:(答财务与财务的本质)财务():是指企业在生产经营过程中,客观上存在的财务活动以与由此而引起的财务关系。

财务的本质:财务活动必然会引起财务关系财务关系处理的好坏反过来又会影响财务活动的顺利进行。

•财务管理 ( )是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是企业组织财务活动、处理与各方面财务关系的一项经济管理工作,是企业管理的重要组成部分。

考点一:财务活动内容:(一)筹资活动:企业筹资引起的财务活动(二)投资活动:企业投资引起的财务活动(三)资金营运活动:企业经营引起的财务活动(四)资金分配活动:企业分配引起的财务活动考点二:财务关系:财务关系()企业在组织财务活动过程中与有关方面所发生的经济利益关系。

财务管理复习资料

财务管理复习资料财务管理是企业管理的重要组成部分,它涉及到企业资金的筹集、运用、分配等各个方面,对于企业的生存和发展具有至关重要的意义。

为了帮助大家更好地复习财务管理这门课程,以下将对其主要内容进行梳理。

一、财务管理的目标财务管理的目标主要有利润最大化、股东财富最大化、企业价值最大化等。

利润最大化的观点认为,企业经营的目的就是获取最大的利润。

然而,这种目标没有考虑资金的时间价值、风险因素以及投入产出的关系。

股东财富最大化则是以股票价格或股东权益的市场价值来衡量。

它考虑了时间价值和风险因素,但可能会导致企业只关注股东利益,而忽视了其他利益相关者。

企业价值最大化是指通过合理的财务决策,在考虑资金时间价值和风险的情况下,使企业的总价值达到最大。

它兼顾了股东、债权人、员工等各方面的利益,是一个较为全面和合理的财务管理目标。

二、货币时间价值货币时间价值是指货币经历一定时间的投资和再投资所增加的价值。

在财务管理中,常用的货币时间价值计算方法有复利终值和现值、年金终值和现值等。

复利终值是指现在的一定本金在若干期后按照复利计算的本利和。

而复利现值则是指未来某一时点的一定数额的资金按照复利折算到现在的价值。

年金是指在一定时期内每次等额收付的系列款项,分为普通年金、预付年金、递延年金和永续年金。

通过相应的公式,可以计算出年金的终值和现值,从而帮助企业进行投资决策和资金规划。

三、风险与收益风险是指未来结果的不确定性。

在财务管理中,通常将风险分为系统风险和非系统风险。

系统风险是不可分散的,如宏观经济形势的变化、政治因素等;非系统风险是可以通过多样化投资来分散的,如企业的经营风险、财务风险等。

衡量风险的指标主要有方差、标准差和标准离差率。

收益则是指投资所获得的回报,通常用收益率来表示。

风险和收益之间存在着一定的关系,一般来说,高风险伴随着高收益,低风险对应着低收益。

投资者需要根据自己的风险承受能力和投资目标来选择合适的投资组合。

财务管理复习资料(完整版)

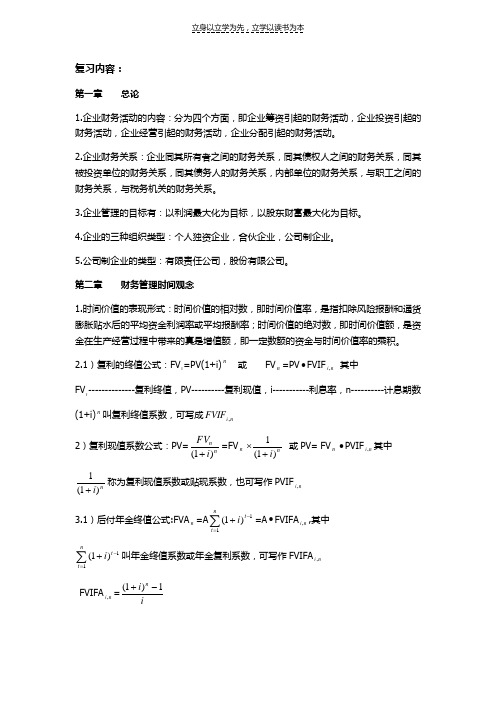

复习内容:第一章 总论1.企业财务活动的内容:分为四个方面,即企业筹资引起的财务活动,企业投资引起的财务活动,企业经营引起的财务活动,企业分配引起的财务活动。

2.企业财务关系:企业同其所有者之间的财务关系,同其债权人之间的财务关系,同其被投资单位的财务关系,同其债务人的财务关系,内部单位的财务关系,与职工之间的财务关系,与税务机关的财务关系。

3.企业管理的目标有:以利润最大化为目标,以股东财富最大化为目标。

4.企业的三种组织类型:个人独资企业,合伙企业,公司制企业。

5.公司制企业的类型:有限责任公司,股份有限公司。

第二章 财务管理时间观念1.时间价值的表现形式:时间价值的相对数,即时间价值率,是指扣除风险报酬和通货膨胀贴水后的平均资金利润率或平均报酬率;时间价值的绝对数,即时间价值额,是资金在生产经营过程中带来的真是增值额,即一定数额的资金与时间价值率的乘积。

2.1)复利的终值公式:FV n =PV(1+i)n 或 FV n =PV ∙FVIF n i , 其中FV n --------------复利终值,PV----------复利现值,i-----------利息率,n----------计息期数 (1+i)n 叫复利终值系数,可写成n i FVIF , 2)复利现值系数公式:PV=nn i FV )1(+=FV nn i )1(1+⨯ 或PV= FV n ∙PVIF n i ,其中 ni )1(1+称为复利现值系数或贴现系数,也可写作PVIF n i , 3.1)后付年金终值公式:FVA n =A∑=-+nt t i 11)1(=A ∙FVIFA n i ,,其中∑=-+nt t i 11)1(叫年金终值系数或年金复利系数,可写作FVIFA n i ,FVIFA n i ,=ii n 1)1(-+2)后付年金现值公式:PVAn=A∑=+ntti1)1(1=A∙PVIFAni,其中∑=+ntti1)1(1叫年金现值系数,或年金贴现系数,可写作PVIFAni,PVFAni,=nniii)1(1)1(+-+3)先付年金终值公式:Vn =A ∙FVIFAni,∙(1+i)=A∙(FVIFA1,+ni-1)4)先付年金现值公式:V0=A ∙PVIFAni,∙(1+i)=A∙(FVIFA1,-ni+1)5)延期年金现值公式:V0=A ∙PVIFAni,∙PVIFmi,=A∙(PVIFAnmi+,-∙PVIFAmi,)6)永续年金现值公式:V0=A ∙i14.财务决策的类型:确定性决策,风险性决策,不确定性决策。

财务管理知识点归纳

财务管理知识点归纳一、财务管理概述。

1. 财务管理的概念。

- 财务管理是组织企业财务活动、处理财务关系的一项经济管理工作。

- 企业财务活动包括筹资活动、投资活动、资金营运活动和分配活动。

- 企业财务关系包括企业与投资者、债权人、受资者、债务人、供货商、客户、政府、职工等之间的关系。

2. 财务管理的目标。

- 利润最大化。

- 优点:直接反映企业创造剩余产品的多少,一定程度上反映企业经济效益的高低和对社会贡献的大小。

- 缺点:没有考虑利润实现时间和资金时间价值;没有考虑风险问题;没有反映创造的利润与投入资本之间的关系;可能导致企业短期财务决策倾向。

- 股东财富最大化。

- 优点:考虑了风险因素;在一定程度上能避免企业短期行为;对上市公司而言,股东财富最大化目标比较容易量化,便于考核和奖惩。

- 缺点:通常只适用于上市公司,非上市公司难以应用;股价受多种因素影响,不能完全准确反映企业财务管理状况;它强调的更多的是股东利益,对其他相关者的利益重视不够。

- 企业价值最大化。

- 优点:考虑了取得报酬的时间,并用时间价值的原理进行了计量;考虑了风险与报酬的关系;将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为;用价值代替价格,克服了过多受外界市场因素的干扰。

- 缺点:企业的价值过于理论化,不易操作;对于非上市公司,只有对企业进行专门的评估才能确定其价值,而在评估企业的资产时,由于受评估标准和评估方式的影响,很难做到客观和准确。

3. 财务管理的环节。

- 财务预测:根据企业财务活动的历史资料,考虑现实的要求和条件,对企业未来的财务活动作出较为具体的预计和测算的过程。

- 财务决策:指按照财务战略目标的总体要求,利用专门的方法对各种备选方案进行比较和分析,并从中选出最佳方案的过程。

财务决策是财务管理的核心。

- 财务预算:是指企业根据各种预测信息和各项财务决策确立的预算指标和编制的财务计划。

- 财务控制:是指利用有关信息和特定手段,对企业的财务活动施加影响或调节,以便实现计划所规定的财务目标的过程。

财务管理复习精要

财务管理复习精要全国自学考试财务管理学复习精要资料1、财务管理的含义及其特点、对象含义:财务管理是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是组织企业资金活动、是组织企业资金活动、处理企业同各方面的财务关系的一项经济管理工作,是企业管理的重要组成部分特点:财务管理区别于其他管理的特点,在于它是一种价值管理,是对企业再生产过程中的价值运动所进行的管理对象:资金筹集管理,资金投放管理,资金耗费管理,资金收入和资金分配管理,企业设立、合并、分立、改组、解散、破产的财务处理。

2、企业的财务关系指企业在资金运动中与各有关方面发生的经济关系。

1、企业与投资者之间的财务关系。

2、企业与债权人、债务人、往来客户之间的财务关系。

3、企业与财税机关之间的财务关系。

4、企业内部各单位之间的财务关系。

5、企业与职工之间的财务关系。

3、现代财务管理的价值观念有哪些?企业财务管理又称理财目标:经济效益最大化。

1、利润最大化;2、资本利润率最大化或每股利润最大化;3、企业价值最大化或股东财富最大化;4、现代财务管理的价值观念有哪些?资金时间价值和投资风险价值。

5、折算损益直接列入哪个报表?损益表6、年金包括哪些类型,有何差异?后付年金,即普通年金:每期期末收款、付款的年金。

延期年金:距今若干期以后发生的每期期末收、付款的年金。

先付年金,即预付年金:每期期初收款、付款的年金。

永续年金:无期限连续收款、付款的年金。

7、企业的筹资渠道和方式渠道:国家财政资金;银行信贷资金;非银行金融机构资金;其他企业单位资金;职工资金和民间资金;企业自留资金;外商资金。

筹资方式:吸收直接投资、放行股票、联营集资、企业内部积累、银行借款、发行债券、融资租赁、商业信用等。

8、普通股的特点有哪些,分类特点:普通股股东对公司有经营管理权。

在股东大会上有表决权,可以选举董事会,从而实现对公司的经营管理;普通股股利分配在优先股分红之后进行,股利多少取决与公司的经营情况;公司解散、破产时,普通股股东的剩余财产求偿权位于公司各种债权人和优先股股东之后;在公司增发新股时,有认股优先权,可以优先购买新发行的股票。

财务管理复习要点

2012级财务管理班《财务管理》复习(fùxí)要点一、客观题复习(fùxí)要点。

(单选、多选、判断)1.财务管理概念、财务活动、财务关系、财务管理目标的优缺点、矛盾(máodùn)的解决等;2.资金时间价值的计算、复利和年金的种类、各种(ɡè zhǒnɡ)系数之间的关系等;3.筹资渠道的分类、筹资渠道有哪些、筹资方式的种类、各种筹资方式的优缺点、三种杠杆的定义公式、简化(jiǎnhuà)公式、影响杠杆的影响因素等;4.NCF的计算、NPV指标的理解、其他决策指标的理解、各种指标的判断标准、各种指标应用的优缺点等;5.现金的管理、动机、现金的成本、存货模型、存货的管理、存货的成本、经济批量模型、应收账款的管理、应收账款的成本、机会成本的计算、信用条件、短期借款补偿性余额、放弃现金折扣的成本计算等;6.股利分配的程序、四种股利政策的内涵及优缺点、适用范围、利润分配的原则、股利的发放形式等。

二、计算分析题复习要点1.时间价值计算。

(参照上课讲的例题)2.资金成本计算。

(参照上课讲的例题)3.杠杆原理计算。

(参照上课讲的例题及辅导教材P113的例题17)4.投资决策NPV计算评价。

(参照上课讲的例题及教材P163的例题)5.存货的经济批量模型计算。

(参照上课讲的例题及辅导教材P203的第7题)6.应收账款的机会成本计算。

(参照上课讲的例题及辅导教材P203的第5题)三、题型及分值(如下)客观题样题一、单选题。

(25分)1.某公司目前向银行存入200万元,银行存款年利率为3%,在复利计息的方式下,该公司希望5年后可以获得本利和()万元。

(F/P,3%,5)=1.1593A.230B.220.82C.231.86D.1061.822.以下不属于直接投资的项目有()。

A.向甲企业投资货币资金100万元B.向乙企业投入机器设备一台,价值120万元C.向丙企业投入专利权一项,作价300万元D.购买丙企业股票2万股3.在现金持有量的成本分析模式和存货模式中均需要考虑的因素包括()。

(最全)财务管理学知识点整理总结

一、财务管理概述1. 财务管理的定义:财务管理是指企业为实现经营目标,合理组织资金运动,处理财务关系的一系列经济活动。

2. 财务管理目标:企业价值最大化,即股东财富最大化。

3. 财务管理原则:合法性、风险与收益平衡、成本效益、信息真实可靠。

4. 财务管理内容:筹资管理、投资管理、营运资本管理、利润分配管理。

二、财务分析1. 财务分析的目的:评价企业过去的经济成果,分析企业当前的财务状况,预测企业未来的发展趋势。

2. 财务分析的方法:比率分析法、趋势分析法、因素分析法、杜邦分析法。

3. 财务报表:资产负债表、利润表、现金流量表。

4. 财务指标:偿债能力指标、运营能力指标、盈利能力指标、发展能力指标。

三、筹资管理1. 筹资渠道:股权筹资、债务筹资、混合筹资。

2. 筹资方式:发行股票、发行债券、银行借款、融资租赁、吸收直接投资。

3. 资本成本:股权资本成本、债务资本成本、加权平均资本成本。

4. 资本结构:最优资本结构,即企业价值最大化时的资本结构。

四、投资管理1. 投资分类:项目投资、证券投资。

2. 投资决策方法:净现值法、内部收益率法、回收期法、会计收益率法。

3. 风险与收益:投资风险与收益的衡量,包括标准差、变异系数、贝塔系数等。

4. 投资项目评价:独立投资方案评价、互斥投资方案评价。

五、营运资本管理1. 现金管理:现金收支管理、现金预算、最佳现金持有量。

2. 应收账款管理:信用政策、收账政策、应收账款监控。

3. 存货管理:存货控制方法、经济订货量、存货周转率。

4. 短期债务管理:商业信用、短期借款、流动负债组合。

六、利润分配管理1. 利润分配原则:依法分配、兼顾各方利益、分配与积累并重、投资与收益对等。

2. 股利政策:固定股利政策、固定股利支付率政策、低正常股利加额外股利政策、剩余股利政策。

3. 股利支付方式:现金股利、股票股利。

4. 股权激励:股票期权、限制性股票、股票增值权。

七、财务风险管理1. 财务风险识别:市场风险、信用风险、流动性风险、操作风险、法律风险等。

财务管理复习重点

财务管理复习重点财务管理是一门涉及企业资金筹集、运用、分配以及管理的重要学科。

对于学习财务管理的同学来说,掌握好复习重点至关重要。

以下将为大家详细梳理财务管理的复习重点。

一、财务报表分析财务报表是企业财务状况和经营成果的综合反映,对其进行准确分析是财务管理的基础。

(一)资产负债表要理解资产、负债和所有者权益的构成。

重点关注流动资产和非流动资产的划分,如货币资金、应收账款、存货等的变化趋势。

负债方面,要区分流动负债和长期负债,掌握其对企业偿债能力的影响。

(二)利润表明确各项收入和费用的来源及构成。

重点分析主营业务收入、成本,以及期间费用对利润的影响。

关注利润的形成过程和盈利能力的变化。

(三)现金流量表了解经营活动、投资活动和筹资活动产生的现金流量。

特别要掌握现金净流量的计算和分析,评估企业的资金流动性和财务弹性。

在财务报表分析中,还需掌握各种比率分析方法,如偿债能力比率(流动比率、速动比率、资产负债率等)、营运能力比率(应收账款周转率、存货周转率等)和盈利能力比率(净资产收益率、总资产报酬率等)。

二、预算管理预算是企业规划未来经营活动的重要工具。

(一)预算编制方法包括固定预算、弹性预算、增量预算、零基预算等。

要理解每种方法的特点和适用场景,能够根据企业实际情况选择合适的预算编制方法。

(二)全面预算体系熟悉销售预算、生产预算、成本预算、现金预算等各个环节的编制和衔接。

(三)预算执行与控制掌握预算执行过程中的监控和调整机制,确保预算目标的实现。

三、筹资管理(一)筹资渠道和方式了解股权筹资(如发行股票)和债务筹资(如银行借款、发行债券)的特点和优缺点。

(二)资本成本计算掌握个别资本成本(如债务资本成本、股权资本成本)和加权平均资本成本的计算方法,用于评估筹资方案的成本效益。

(三)资本结构优化理解最优资本结构的概念,掌握资本结构决策的方法,如每股收益分析法、平均资本成本比较法等。

四、投资管理(一)项目投资决策掌握现金流量的估算,包括初始现金流量、营业现金流量和终结现金流量。

财务管理复习重点整理

财务管理复习重点整理第一章财务管理概论1、资金:是指在企业生产经营过程中用货币反映的各种财产、物资,以及货币本身,是企业资产的价值形态;2、资金运动:是指在企业生产经营过程中有关资金的筹集、运用和分配等方面的经营业务活动,也称企业财务活动;3、财务关系:企业资金的运动,必然与有关各方发生种种经济联系,通过资金运动产生的经济联系,称为财务关系;4、财务管理:是企业生产经营管理工作的重要方面,它对企业的的财务活动进行组织、计划、监督和调节;也可以说,财务管理是遵循资金运动的客观规律,按照国家规律、政策和企业财务通则,有效组织企业资金运动,正确处理企业与各有关方面的财务关系,以提高经济效益为中心的综合性管理;5、;长期资金:是企业将取得的资金投入其内部或外部的项目上以谋取收益的活动;营运资金:是企业投放于生产经营活动的资金;利润分配:是企业根据国家有关规定和自身经营的需要将营运资金实现的利润用于不同方面的活动;6、财务管理的目标简答内容及优缺点:1利润最大化:企业的利润额在一个生产经营期内尽可能达到最大;优点:1)人类进行任何活动,都是为了创造剩余产品,而剩余产品的多少可以用利润来衡量;2)在自由竞争的资本市场中,最容易获得最大的资本使用权;3)企业通过追求利润最大化,可以使社会财富实现极大化;缺点:1)利润最大化的概念含混不清,没有指出这种利润是短期利润还是长期利润,是税前利润还是税后利润,是经营总利润还是支付给业主股东的利润;2)利润最大化没有考虑利润发生的时间;3)利润最大化没有反映创造的利润与投入的资本额之间的关系,只将不同投入额创造的利润总额进行比较;4)利润最大化没有考虑风险问题,一般而言,报酬越高,风险越大;追求利润最大化,有时会增加企业的风险;2财富最大化:是指企业的合理经营,采用最优的财务决策,在考虑资金的时间价值和风险价值的情况下使企业的总价值达到最大,进而使股东财富达到最大化;优点:1)企业财富最大化与信贷资本供应者利益的一致性;2)财富最大化是雇员利益得到满足的必要条件;3)财富最大化是社会利益最大化的保证;4)财富最大化是管理当局的业绩反映;P13 表1—1注意两种目标的区别7、风险观念P14:市场风险系统性的、不可分散的、不可回避的、特殊风险非系统性的、可分散的、可回避的第二章货币时间价值和投资风险价值1、货币时间价值:企业资金的运动是在一定时间内进行的;资金运用时间的长短不同,投放和回收时间的先后不同,其蕴含的价值也不同;因货币经历一定时间的投资和再投资会增加价值,增加的价值就是货币时间价值2、现值:指未来某一时点上的一定量现金折合到现在的价值;3、终值未来值:是现在一定量现金在未来某一时点上的价值;4、普通年金:年金是指一定时期内等额、定期的系列收支;它具有两个特点:一是金额相等,二是时间间隔相等;普通年金是指每期期末发生的年金;普通年金的计算计算题P28~30普通年金终值的计算普通年金现值的计算偿债基金的计算资本回收额的计算5、风险的分类:简答P36~371按西方风险理论经营风险是指企业在生产经营过程中由经营环境的不确定性而引起的风险;财务风险是指在资金运动过程中,由于各种难以预料或无法预料、控制的因素的作用使企业的实际收益与预期收益发生背离,因而有蒙受经济损失的机会或可能性;2按其可控程度系统风险是指那些对所有企业都有影响的因素所引起的风险,这种风险不能通过投资组合或多元化经营等方式规避掉;非系统风险是指发生于个别企业的特有事件造成的风险,这种风险可以通过投资组合等方法排除或减少;6、期望投资报酬率=无风险投资报酬率+风险投资报酬率风险报酬率=风险报酬率x 风险程度假设风险和风险报酬率成正比7、期望报酬率:是指各种投资方案,按其可能的报酬率和其不同概率计算出来的加权平均报酬率;8、贝塔系数的含义简答β系数相对于市场组合而言,表示特定资产的系统风险是多少;β系数等于1,说明它的系统风险与整个市场的平均风险相同;β系数大于1,如为2,说明它的系统风险是市场组合系统风险的2倍;β系数小于1,如为,说明它的系统风险只是市场组合风险的一半;9、资本资产定价模型简答P48表达形式:符号的含义:第三章企业筹资管理1、留存利润:是指属于股东但未以股利形式发放而保留在企业内部的资金;2、银行短期贷款的本息偿还方式计算题P58~591收款法:2贴现法:3加息分摊法:3、补偿性余额:是银行要求借款企业在存款账户中保留的最低存款数额;补偿性余额下实际利率的计算计算题P594、银行短期信贷筹资的评价优点:1)银行资金充实,实力雄厚,能随时为企业提供比较多的短期借款;2)银行短期信贷具有较好的弹性,可在资金需求增加时借入,在资金需要减少时还款;缺点:1)资金成本较高2)限制较多5、商业信用:是指在商品交易中由于延期付款或预收货款所形成的企业间的借贷关系;6、应付账款:是企业购买货物暂未付款而对对方的欠款,是卖方允许买方在购货后一定时期内支付货款的一种形式;7、应付账款的成本简答假若买方企业购买货物后在卖方规定的折扣期内付款,便可享受免费信用,这种情况下企业没有因为享受信用而付出代价;如果卖方企业提供现金折扣,买方企业应尽量争取获得此项折扣,因为丧失现金折扣的机会成本很高;公式8、普通股持有人的一般权力简答1)对企业的管理权2)分享盈余的权利3)出售或转让股份的权利4)优先认股权5)剩余财产的请求权9、普通股筹资的优缺点简答优点:1)普通股不构成固定费用2)普通股无固定的到期日,不用偿还3)普通股可作为债权人损失的缓冲,发行普通股可增加企业信用保障4)普通股有时比债券发行得快5)利用普通股融资的风险小缺点:1)出售普通股将使投票权和控制权分散给新股东2)普通股的资本成本高10、优先股融资的优缺点简答优点:1)优先股权没有固定的到期日,不用偿还本金2)股利的支付既固定,又有一定的弹性3)保持普通股股东的控制权4)从法律上讲,优先股属于自有资金,因而,优先股扩大了权益基础,可适当增加企业的信誉,加强企业的借款能力;缺点:1)优先股成本很高2)优先股融资的限制很多3)可能成为一项较重的财务负担11、可转换债券筹资的优缺点简答优点:1)利于降低资金成本2)利于筹集更多成本3)利于调整资本结构4)强制赎回条款的规定可以避免企业的筹资损失缺点:1)转股后可转换债券筹资将失去利率较低的好处2)若确需股票筹资,但股价并未上升,可转换债券持有人不愿转股时,发行企业将承受债务压力;3)若可转换债券转股时股价高于转换价格,则发行企业遭受筹资损失;4)回售条款的规定可能使发行企业招致损失;12、债券融资的优缺点简答优点:1)资本成本较低2)保证控制权3)财务杠杆作用4)企业可以在债券契约上订明收回条款,以便其财务结构较有弹性缺点:1)风险高2)限制3)筹资的有限性13、长期借款融资的优缺点简答优点:1)融资速度快2)借款成本低3)借款弹性大缺点:1)风险大2)限制条款较多3)筹资数额有限14、融资租赁的特点、优缺点简答特点:1)一般由承租人向出租人提出正式申请,由出租人融通资金,引进用户所需设备,然后在租给用户使用;2)租期较长3)租赁合同比较稳定4)租约期满后,可采用如下办法处理租赁财产:将设备作价转让给承租人;由出租人收回;延长租期,继续租赁;5)在租赁期内,出租人一般不提供维修和保养设备方面的服务;优点:1)能迅速获得所需资产2)租赁可提供一种新的资金来源3)租赁可保存企业的借款能力4)租赁集资限制较少5)租赁能减少设备陈旧过时的风险6)租金在整个租期内分摊,不用到期归还大量本金7)租金可在税前扣除,能减少所得税上交;缺点:资本成本较高15、资本成本的含义及意义、包含的内容简答含义:资本成本,是指企业取得各种长期资金在生产经营中使用而付出的代价;意义:首先,资本成本是企业投资者包括股东和债权人对投入企业的资本所要求的收益率;其次,资本成本是投资项目或本企业的机会成本;内容:资本成本包含资金筹集费和资金占用费;资金筹集费指在资金筹集过程中支付的各项费用;资金占用费指占用资金支付的费用;16、个别资本成本债券成本、长期借款成本、优先股成本、普通股成本、保留盈余成本的计算计算题P80~8217、综合资本成本的计算计算题P8318、资本结构:是指企业各种长期资金筹集来源的构成和比例关系;19、第五节财务杠杆重点P86~89经营杠杆的计算财务杠杆的计算综合杠杆的计算第四章企业投资管理第二节项目计算期:指投资项目从投资建设开始到最终清理结束整个过程的全部时间,即该项目的有效持续时间;建设期:建设期的第一年初称为建设起点,建设期的最后一年末称为投产日;生产经营期:从投产日到终结点之间的时间间隔;包括试产期和达产期项目计算期n=建设期s+运营期p现金流量的含义:也称为现金流动量,是投资项目在其计算期内发生的各项现金流入量和现金流出量的统称;这里指广义现金,不仅包括各种货币资金,而且还包括投资项目需要投资企业拥有的非货币资源的变现价值;现金流量的内容简答:现金流量由现金流入量和现金流出量构成,而按照现金流量所处的投资项目上的时间不同又可分为初始现金流量、营业现金流量和终结现金流量;(1)现金流出量的内容1.固定资产投资;包括构建成本、运输成本、安装成本等,最主要的成本,可能一次性流出也可能分期流出;2.垫支流动资金;企业追加流动资金来满足生产经营的正常运转,主要包括对原材料、现金等流动资产的投资一般在项目投产时流出,项目寿命期末一次性收回;3.经营成本;它是指在经营期内为满足正常经营而动用现实货币资金支付的成本费用又称为付现的运营成本简称付现成本;生产经营阶段最主要的现金流出量;从数量上讲,某年的付现成本等于当年的总成本费用扣除该年的固定资产折旧额,但每年的固定资产折旧费并不是付现成本,并不引起实际现金的流出,因此扣除的这部分资金就形成了企业现金的流入;(2)现金流入量的内容1.营业现金收入;这是指固定资产投入使用后每年实现的全部销售收入或业务收入,它是经营期主要的现金流;这是指固定资产在终结点报废清理时所回收的价值;3.收回的流动资金;主要指新建项目在项目计算期完全终结时终结点因不再发生新的替代投资而回收的原垫付的全部流动资金投资额;净现金流量的计算重点年净现金流量NCF=该年现金流入量—该年现金流出量建设期净现金流量= —长期资产投资支出+垫支的流动资金经营期净现金流量= 营业成本—付现成本—所得税= 营业收入—营业成本—折旧—所得税= 营业收入—营业成本—所得税 + 折旧= 净利润 + 折旧终结点净现金流量 = 经营期净现金流量+残值收入+收回的流动资金本节计算较重要,可以看看例4-1,4-2.相关成本:是指与特定决策有关的,在分析评价时必须加以考虑的成本,例如,差额成本、未来成本、重置成本和机会成本都属于非相关成本;非相关成本:与特定决策无关,在分析时不必加以考虑的成本,例如,沉默成本、账面成本等往往是非相关成本;估计现金流量时应该注意的问题简答100页1.实际现金流量原则;2.区分相关成本与非相关成本;3.不要忽视机会成本;4.要考虑投资方案对企业其他部门的影响;企业将现金流量作为投资项目评价的原因简答,具体可看97页现金流量的作用根据实际现金流量原则,投资项目的现金流量必须按它们实际发生的时间测量,而利润表中所列示的税金、收入和费用等项目通常是按照权责发生制确认的,可能当年活动所产生的流入流出费用可以提前支付或延后支付,而不是公司利润表上记录税费的那一年,存在着一定的资金时间价值问题,而现金流量必须按照收付实现制确认;因此,为了做出投资决策,企业一般将现金流量作为投资项目评价的原因;第三节重点章节静态评价指标:投资回收期,平均报酬率动态评价指标:净现值,获利指数,内含报酬率投资回收期PP:是指收回初始投资所需要的时间,即以投资项目净现金流量抵偿原始总投资所需要的时间,该指标一般以年为单位;投资回收期的两种计算方式:1.每年的净现金流量相等:投资回收期= 原始投资额/ 每年的净现金流量2.每年的营业净现金流量不相等,则可用累计净现金流量的方法来计算投资回收期,即先计算各年尚未回收的投资额;见书上103页;平均报酬率ARR:是投资项目周期内平均的年投资报酬率,其计算公式为:净现值NPV:是指项目投入使用后的近现金流量,按资本成本或企业要求达到的报酬率折现为现值,减去初始投资额的现值后的差额;计算公式为:获利指数PI:又称为现值指数,是指投资项目未来报酬的总现值与初始投资额的现值之比;内含报酬率IRR:是指投资项目实际可望达到的收益率,即能使投资项目净现值等于零的折现率,又称为内部收益率或内部报酬率;它反映了投资项目的真实报酬率;净现值、获利指数、内含报酬率的特点及局限性简答:净现值评价指标的优点是:它充分考虑了货币时间价值,不仅估算现金流量的数额,而且还考虑了现金流量的时间;它能反映投资项目在其整个经济年限内的总效益;它可以根据未来需要来改变贴现率,因为项目的经济年限越长,贴现率变动的可能性越大,在计算净现值时,只需改变公式中的分母就行了;他的局限性在于:首先,净现值评价指标的假设前提不完全符合实际;其次,净现值不能揭示项目本身可能达到的实际投资收益率,只能将实际的投资收益率与事先设定的预期收益率作比较,得出实际收益率大于、小于或等于预先设定收益率的结果;最后,净现值反映的是一个绝对数值,没有考虑资本限额的影响;获利指数是一个折现的相对量指标,它的优点跟净现值一样,也考虑了资金时间价值,可以从动态的角度反映项目投资的资金投入与产出之间的关系,有利于在初始投资额不同的投资方案之间进行比较,缺点是无法直接反映投资项目的实际收益率,因此也像净现值一样,必须先预设一个贴现率;内含报酬率有以下几个特点:它充分考虑了资金的时间价值,能反映投资项目本身的真实报酬率;概念易于理解,容易被人接受;克服了比较基础不同如初始投资额或经济寿命期不同时评价和排序各备选方案优先顺序的困难,可按内含报酬率从大到小排列各方案的优先顺序;但计算过程比较复杂,特别是每年NCF不相等的投资项目,一般需要一次或多次测算才能求得,并且内含报酬率隐含了再投资假设,即各年的净现金流入量是假定各个项目在其全过程内是按各自的内含报酬率进行再投资而形成增值,这一假定具有较大的主观性,缺乏客观的经济依据;第五章企业营运资金管理第一节营运资金:是指一个企业投放在流动资产上的资金;有广义和狭义之分;广义的营运资金也称毛营运资金,是指企业流动资产总额;狭义的营运资金也称净营运资金,是指流动资产减去负债后的余额,是企业以长期融资方式满足的那一部分流动资产投资;营运资金管理的内容既包括流动资产管理,又包括流动负债管理,在本章主要关注于前者;流动资产按经济内容可分为现金、短期证券、应收及预付账款、存货;按周转状况可分为永久性流动资产和波动性流动资产;净营运资金:是指流动资产减去流动负债后的差额,即:净营运资金=流动资产—流动负债;它的大小可以反映企业一定时期资产的流动性和偿债能力;营运资金的管理策略简答营运资金管理策略就是针对如何确定一个既能维持企业的正常生产经营活动,又能在减少或不增加风险的前提下,给企业带来尽可能多的利润的流动资金水平的决策;它包括流动资产与固定资产之间的配比结构决策和流动资产内部不同形态的流动资产之间的配比决策;前者涉及企业的资产投资组合策略,或者涉及企业的融资组合策略;书上的三种融资策略主要看第二个:营运资金的融资策略;第二节持有现金和有价证券的基本动机简答:交易动机、预防动机、投机动机及补偿性余额需要;营业周期:营业周期的天数等于存货周转天数加上应收账款周转天数;现金周转期:指从现金投入生产经营过程开始,到产成品出售转化为现金的整个过程所经历的天数;即:现金周转天数=存货周转天数+应收账款周转天数—应付账款周转天数最佳现金余额=年现金需求总额/360×现金周转天数第三节信用管理的基本目标了解:在充分发挥应收账款功能的基础上,降低应收账款投资的成本,使提供商业信用、扩大销售所增加的收益大于有关的各项费用;应收账款投资的成本简答:(1)应收账款的机会成本重点了解,看136页的例5-7:因投放于与应收账款而放弃的其他收入;(2)应收账款的管理成本:主要包括调查客户信用情况的费用,收集各种信息的费用,账簿的记录费用,收账费用,其他费用;(3)应收账款的坏账成本:应收账款因故不能收回而发生的损失;信用标准:信用标准是企业同意向顾客提供商业信用而提出的基本要求;信用条件:信用条件是指企业要求顾客支付赊销款项的条件,包括信用期限、折扣期限和现金折扣;信用政策包括哪些内容简答134页主要包括信用标准、信用条件信用期限、折扣期限和现金折扣和收账政策三部分; 第四节存货的成本包括哪些简答,重点1取得成本取得成本指为取得某种存货而支出的成本,通常用TCa来表示;它由订货成本和购置成本组成;订货成本指取得订单的成本;购置成本指存货本身的价值;TCa=F1+D/Q K+DPF1为订货的固定成本,与订货次数无关;每次订货的变动成本为K;订货次数等于存货年需要量D与每次进货批量Q之商;年需要量用D表示,单价用P表示;则购置成本为DP;(2)储备成本储备成本指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等,通常用TCc来表示;TCc=F2+KcQ/2F2为储存固定成本,Kc为单位储存变动成本;(3)缺货成本缺货成本指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失;如果生产企业以紧急采购代用材料解决库存材料中断之急,那么存货成本表现为紧急额外购入成本;缺货成本用TCs表示;TC=F1+D/Q K+DP+F2+KcQ/2+TCsTC表示出货存货的总成本,企业的最优存货量,就是使上式中的TC值最小;经济订货量模型及其计算公式重点计算看145页的例5-9经济订货量基本模型需要设立的假设条件是:(1)企业能够及时补充存货,即需要订货时便可立即取得存货;(2)能集中到货,而不是陆续入库;(3)不允许缺货,即无缺货成本,TCs为0,这是因为良好的存货管理本来就不应该出现缺货成本;(4)需求量确定,即D为已知常量;(5)存货单价不变,不考虑现金折扣,即P为已知常量;(6)企业现金充足,不会因现金短缺而影响进货;(7)所需存货市场供应充足,不会因买不到需要的存货而影响其他;有了上述假设后,存货总成本重点假设公式可简化为:TC=F1+D/Q K+DP+F2+KcQ/2经济订货量Q的计算公式为:Q= √2KD/Kc 前面那个勾是根号每年最佳订货成本:N=D/Q=D/√2KD/Kc=√DKc/2k存货总成本:TCQ=KD/√2KD/Kc +√2KD/Kc /2Kc=√2KDKc 最佳订货周期公式:T=1/N=1/√DKc/2k经济订货量占用资金:I=Q/2P=√KD/2Kc P第六章企业利润分配管理简述公司利润的税后分配顺序简答1.计算可供分配的利润;2.计提法定公积金;3.计提任意公积金;4.向股东投资者支付股利分配利润;股票股利:是公司以增发股票的方式所支付的股利,我国实务中通常也称其为”红股”;股票股利对公司来说,并没有现金流出企业,也不会导致公司的财产减少,而只是将公司的留存收益转化为股本和资本公积;但股票股利会增加流通在外的股票数量,同时降低股票的每股价值;它不改变公司股东权益总额,但会改变股东权益的构成;股票股利的优点简答对股东来讲:1派发股票股利后,理论上每股市价会成比例下降,但实务中这并非必然结果;2由于股利收入和资本利得税率的差异,如果股东把股票股利出售,还会给他带来资本利得纳税上的好处;对公司来讲:1发放股票股利不需要向股东支付现金,在再投资机会较多的情况下,公司就可以为再投资提供成本较低的资金,从而有助于公司的发展;(2)发放股票股利可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制;(3)股票股利的发放可以传递公司未来发展前景良好的信息,从而增强投资者的信心,在一定程度上稳定股票价格;股利支付的程序简答(1)股利宣告日,即股东大会决议通过并由董事会将股利支付情况予以公告的日期;(2)股权登记日,即有权领取本期股利的股东资格登记截止日期;。

企业财务管理复习要点

包括趋势分析法、比率分析法、因素分析法等,用于评估企业的财务状况、经营成果和现 金流量。

财务比率分析

通过计算流动比率、速动比率、资产负债率等评估企业的偿债能力;通过计算应收账款周 转率、存货周转率等评估企业的营运能力;通过计算销售利润率、净资产收益率等评估企 业的盈利能力。

02 筹资决策与管理

资本成本计算与分析

01

资本成本概念

指企业为筹集和使用资金而付出的代价,包括筹资费用和用资费用。

02 03

资本成本计算

可采用加权平均资本成本(WACC)等方法进行计算。具体步骤包括确 定各种资本来源的权重、计算各种资本来源的成本率,最后加权平均得 出总资本成本。

资本成本分析

通过比较不同筹资方案的资本成本,为企业筹资决策提供依据。同时, 也可将资本成本与投资收益进行比较,以评估投资项目的可行性。

企业财务管理复习要点

contents

目录

• 财务管理基本概念与原则 • 筹资决策与管理 • 投资决策与管理 • 营运资本管理策略 • 收益分配政策与实践 • 企业并购、重组与剥离 • 财务风险管理及防范

01 财务管理基本概念与原则

财务管理定义及目标

财务管理定义

财务管理是企业为实现其经营目 标,对资金筹集、使用和分配进 行计划、组织、协调和控制的一 系列活动。

财务管理目标

企业财务管理的目标通常包括利 润最大化、股东财富最大化、企 业价值最大化等。

财务管理原则与方法

财务管理原则

主要包括风险与收益均衡原则、货币时间价值原则、成本效 益原则等。

财务管理方法

主要包括财务预测与决策、财务计划与控制、财务分析等方 法。

财务报表分析技巧

财务管理复习总结

财务管理复习总结第一章财务管理总论1.概念:财务管理,主要是指企业的理财行为。

具体说是企业财务机构和财务人员根据企业财务制度和财务目标,对企业的资金运动所进行的组织和指导、计划和控制、核算和分析,它是企业经营管理的重要组成部分。

资金运动:在企业的生产经营过程中,财产物资不断运动,其价值形态不断发生变化,由一种形态转化为另一种形态,周而复始,不断循环,形成了资金运动。

2.财务管理的对象---------现金流(资金流=净利润+折旧)例:一公司的损益情况如下(单位:元)销售收入100000制造成本(不含折旧)50000销售和管理费用10000折旧20000税前利润20000所得税(30%)6000税后利润14000现金增加:100000-(50000+10000+6000)=34000=14000+20000=净利润+折旧结论:折旧会使现金增加,同时使固定资产的价值减少。

3.五大财务关系(简答,适当记忆):1)企业和投资者和受资者之间的关系2)企业与债权、债务人、往来单位之间的财务关系3)企业与税务机关之间的关系4)企业内部各单位之间的关系5)企业与职工之间的关系4.财务管理的内容---------筹资管理、投资管理、(营运资金管理)股利分配管理5.财务管理的观念----------时间价值、风险6.财务管理的目标1)财务管理的目标:是指企业进行财务管理活动所期望达到的目的,它是企业财务管理活动的努力方向,是评价企业财务活动是否合理的标准。

2)财务管理目标的意义:①有利于企业搞好财务活动②有利于企业处理好各种财务关系③有利于企业分析财务成果,正确评价财务管理的有效性④有利于国家进行宏观调控3)财务管理目标的具体形式及其评价(简答,重点记忆)①利润最大化优点:可以促使企业讲求经济效益,有利于资源的合理配置和社会经济效益的提高,并使社会财富快速增长。

缺点:概念混淆不清,没有考虑利润发生的时间,没有考虑风险因素,没有考虑资本成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全国自学考试财务管理学复习精要资料1、财务管理的含义及其特点、对象含义:财务管理是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是组织企业资金活动、是组织企业资金活动、处理企业同各方面的财务关系的一项经济管理工作,是企业管理的重要组成部分特点:财务管理区别于其他管理的特点,在于它是一种价值管理,是对企业再生产过程中的价值运动所进行的管理对象:资金筹集管理,资金投放管理,资金耗费管理,资金收入和资金分配管理,企业设立、合并、分立、改组、解散、破产的财务处理。

2、企业的财务关系指企业在资金运动中与各有关方面发生的经济关系。

1、企业与投资者之间的财务关系。

2、企业与债权人、债务人、往来客户之间的财务关系。

3、企业与财税机关之间的财务关系。

4、企业内部各单位之间的财务关系。

5、企业与职工之间的财务关系。

3、现代财务管理的价值观念有哪些?企业财务管理又称理财目标:经济效益最大化。

1、利润最大化;2、资本利润率最大化或每股利润最大化;3、企业价值最大化或股东财富最大化;4、现代财务管理的价值观念有哪些?资金时间价值和投资风险价值。

5、折算损益直接列入哪个报表?损益表6、年金包括哪些类型,有何差异?后付年金,即普通年金:每期期末收款、付款的年金。

延期年金:距今若干期以后发生的每期期末收、付款的年金。

先付年金,即预付年金:每期期初收款、付款的年金。

永续年金:无期限连续收款、付款的年金。

7、企业的筹资渠道和方式渠道:国家财政资金;银行信贷资金;非银行金融机构资金;其他企业单位资金;职工资金和民间资金;企业自留资金;外商资金。

筹资方式:吸收直接投资、放行股票、联营集资、企业内部积累、银行借款、发行债券、融资租赁、商业信用等。

8、普通股的特点有哪些,分类特点:普通股股东对公司有经营管理权。

在股东大会上有表决权,可以选举董事会,从而实现对公司的经营管理;普通股股利分配在优先股分红之后进行,股利多少取决与公司的经营情况;公司解散、破产时,普通股股东的剩余财产求偿权位于公司各种债权人和优先股股东之后;在公司增发新股时,有认股优先权,可以优先购买新发行的股票。

股票的种类:按股东权利和义务的不同,分为普通股和优先股;股票按票面有无记名,分为记名股票和无名股票;股票按票面是否表明金额,分为面值股票和无面值股票。

9、补偿性余额,借款企业在银行中保留的一定数额的存款余额,约为借款的10%---20%,其目的是降低银行贷款风险,以便补偿银行损失。

10、债券的收益率⑴债券投资收益的计算⑵债券投资的决策11、坏帐损失的处理方法有哪些,坏帐准备金的计提比率1、企业发生的坏帐损失在财务处理上有两种方法:一是直接核销法,企业发生的坏帐损失直接计入成本、费用;二是坏帐备抵法,企业先估计坏帐损失,提取坏帐准备金,发生坏帐时冲减坏帐准备金。

2、坏帐备抵法有多种具体方法,包括销货百分比法,即按赊销贷款金额的一定比率计提坏帐准备金。

帐龄分析法。

按应收帐款帐龄的长短不同分别制定不同的比率,计提坏帐准备金。

应收账款余额比率法。

即按年末应收账款余额的一定比率计提坏帐准备金。

12、什么是外汇风险,外汇风险有哪些,企业最重要的外汇风险是什么风险?⑴指因外汇汇率变动,使企业以外币计价的资产、负债、收入和支出增加或减少,可能发生损失,也可能形成收益,其结果是不确定的。

一般说来,,风险总是指遭受损失的可能性。

⑵企业的外汇风险包括交易风险、会计折算风险、经济风险三种。

⑶经济风险是企业最重要的外汇风险,因为这种风险的影响是长期的13、股利的现值的计算14 、销售收入实现的时间确定:企业一般于产品已经发出,劳务已经提供,同时收讫价款或者取得收取价款的凭据时,确认销售收入的实现。

15 、金融市场的概念及分类概念:指资金供应者和资金需求者双方借助于信用工具进行交易而融通资金的时常,广而言之,是实现货币借贷和资金融通,办理各种票据和有价证券交易活动的市场。

分类:金融市场按融资对象,分为资金市场、外汇市场和黄金市场;资金市场按交易性质,分为证券市场和借贷市场3资金市场按融资期限长短分为货币市场和资本市场4长期证卷市场按证卷交易过程,分为一级市场和二级市场16、投资基金的类型?公司型基金;契约型资金;信托受益券型资金;单个项目型基金17、兼并企业在支付兼并款项的比例的确定兼并企业原则上要一次付清兼并款项,若数额较大,一次付清有困难的,取得担保后可在三年内分次支付,但第一次须支付不低于应付兼并款总额30%,其余欠款应按同期银行贷款利率付息18、我国企业筹集资本金的制度有哪些国家基金;企业基金;更新改造基金;专项拨款5C评估法19、债券的发行价格的确定债券面值、债券利率、市场利率、债券到期日。

根据债券发行时,市场利率的高低不同,债券发行的方式有等价发行、折价发行和溢价发行三种。

20、成本控制的标准,成本控制组织体系标准:⑴目标成本⑵计划指标⑶消耗定额⑷费用预算体系:⑴厂部成本管理⑵车间成本管理⑶班组成本管理21、对外投资决策的依据是什么1:对外投资的盈利与增值水平2:对外投资风险3对外投资成本4投资管理和经营控制能力5筹资能力6对外投资的流动性7对外投资环境22、什么是投资风险价值,投资风险价值的表示方法概念:指投资者由于冒着风险进行投资而获得的超过资金时间价值的额外收益,又称投资风险收益、投资风险报酬。

方法:风险收益额和风险收益率23、怎样理解资金运动的规律性1各种资金形成具有空间的并存性和时间上的继起性2资金的收支要求在数量上和时间上协调平衡3不同性质的资金支出各具特点,并与相应的收入来源相匹配4资金运动同物资存在着相一致又相背离的辨证关系5企业资金运动同社会总资金运动存在着依存关系24、什么是资金成本,资金成本的作用,如何计算资金成本就是企业筹集和使用资金而支付的各种费用。

资金成本的作用:一。

资金成本是选择资金来源,拟订方案的依据。

二。

资金成本是评价投资项目的可行性的主要经济标准。

三。

资金成本是评价企业经营成果的最低尺度。

25、什么是资金时间价值,怎样衡量经济风险1资金时间价值:资金在周转率使用中由于时间因素而形成的差额价值2资金时间价值的大小通常以利息率或利息额表示,利息率的实际内容是社会资金利率26、无形资产的摊销方法无形资产从开始使用之日起,在有效使用期限内平均摊入管理费用,它要按照下列原则确定:法律和合同或者企业申请书分别规定有法定有效期限和受益年限的,按照法定有效期限与合同或者企业申请书规定的受益年限孰短的原则确定。

如我国颁布的〈专利法〉规定:“发明专利权的期限为15年”,“实用新型和外观设计专利的期限为5年,期满前专利权人可以申请继续三年27、筹资无差别点的含义筹资无差别点又称每股利润无差别点,是指两种筹资方案下普通股每股利润相等时的经营利润及销售收入点。

28、现金管理的原则⑴钱帐分管,会计、出纳分开⑵建立先进交接手续,坚持查库制度⑶遵守规定的先进使用范围⑷遵守库存现金限额⑸严格现金寸取手续,不得坐支现金29、租赁的特点、优缺特点:⑴出租的设备又承租企业提出要求购买或者又承租企业直接从制造商或销售那里选定⑵租赁期较长,接近于资产的有效使用期,在租赁期间双方无权取消合同⑶由承租企业负责设备的维修、保修和保险,承租企业无权拆卸改装⑷租赁期满,按事先约定的方法处理设备,包括退还租赁公司、继续租赁、企业留购,即以很少的“名义货价”买下设备。

优点:⑴融资租赁比借款容易获得,资金使用期限与设备寿命期限接近⑵承租企业不必事先一次支付全部设备价款就能引进或构进所需先进技术设备,可以解决企业资金不足的矛盾⑶融资与融物相结合,企业可以及时引进和购买设备,减少企业直接购买的中间环节和费用,给企业提供了方便缺点:承租企业对租入的设备没有所有权,不能按需要进行拆卸、改装;筹资所费的代价较高。

30、影响债券发行价格的因素1.债券票面价值,即债券面值2.债券利率3.市场利率4.债券到期日31、信用标准的衡量指标:坏帐损失率32、企业固定资产管理的基本要求,哪些固定资产不计提折旧,固定资产折旧法哪些?基本要求:保护固定资产的完整无缺;提高固定资产的完好程度和利用效果;正确核定固定资产需用量;正确计算固定资产折旧额,有计划地计提固定资产折旧;加强固定资产投资的预测。

33、固定资产折旧额的计算固定资产折旧总额,是用原始价值加上清理费用减去残余价值计算而得的。

34、在税前利润中支付的利息有哪些?在税后利润中支付的利息有哪些?35、什么是盈亏临界点,盈亏理解点的销售量,盈亏临界点的销售额,怎样计算盈亏临界点:企业刚好能收回成本和交纳锐金的资金36、目标利润的销售量和销售额,怎样计算37、什么是顺差,什么是逆差?顺差:1外汇收入大于支出,外汇盈余2逆差:外汇支出大于外汇收入收支失衡。

38、什么是无形资产,什么是商誉?无形资产:是无形固定资产的简称,是指不具有物质实体,能给企业提供某种特殊的经济权利,有助于企业在较长时期内获取利润的财产。

商誉:指企业在有形资产一定的情况下,能得到高于正常投资报酬率所形成的价值。

39、财务分析的基本要素有哪些⑴财务分析的主体,即对企业财务报表进行分析的机构和人员。

⑵财务分析的依据,主要是企业编制的财务报表,包括资产负债表、利润表、财务状况变动表、有关附表、会计报表附注等。

⑶财务分析的方法,即对财务报表提供的信息进行比较、评价并拟定对策的方法。

⑷财务分析的客体,即财务评价的对象。

⑸财务分析的目的,即进行财务分析的最终目标。

40、货币资金最佳持有量的确定货币资金是一种非盈利资产,过多地保持货币资金势必会降低企业的盈利能力,然而货币资金过少也会给企业带来资金周转困难和增加财务风险。

为此,企业必须确定其货币资金的最佳持有量。

确定合理的货币资金持有量是货币资金管理的中心目的之一,也是货币资金日常管理的重要内容。

41、存货最佳持有量的确定42、固定资产投资可行性分析,五个主要指标的概念及计算投资利润率:将固定资产投资项目交付使用后预计可能达到的年利润总额,同投资总额相比较,就可求得固定资产的投资利润率指标2投资回收期:收回投资总额所需时间3净现值:是指投资报酬的总现值同投资额现值的差额4现值指数:是指未来报酬的总现值对于投资额现值的比率5内含报酬率:当现金净流量等于零时43、加速流动资金周转而形成的节约形式一般有两种形式,即绝对节约和相对节约。

企业由于加速流动资金周转,可以在生产和销售任务不变的情况下减少流动资金占用量,并且从周转中腾出一部分流动资金。

企业加速流动资金周转,还能够以原有的流动资金数量来完成更多的生产和销售任务,做到多增产少增资,甚至增产不增资。

44、什么是销售费用、财务费用销售费用:指企业在销售产品、自制半成品和提供劳务过程中所发生的各项费用。