跨国资本成本和资本结构

第18章 跨国公司的资本结构

各个国家资本成本的差异

为什么要理解各国资本成本的不同?

可以解释为什么有些国家的跨国公司比其它国 家的跨国公司更有竞争优势。 跨国公司可以调整它们的国际经营业务和资金 筹措来源,以利用各国间资本成本的不同来赚 钱。 可以解释跨国公司之间不同的资本结构(负债 比例)。

各国资本成本的不同:债务成本的不同、权 益成本的不同

39

债务成本的国家差异

债务成本的构成:所借货币的风险利率、债 权人所要求的风险溢价(补偿债务人不能偿 付债务本息的风险)

无风险利率的国家差异:由资金供求的相互作 用来决定。影响因素有税法、人口状况、货币 政策和经济状况。

税法:鼓励储蓄—加大成本 人口状况:人口的年龄结构 货币政策:宽松的货币政策导致低利率? 经济状况:通货膨胀预期

44

资本结构背景知识:理论

一是早期资本结构理论;

二是以MM 理论为中心的现代资本结构理论;

三是以信息不对称理论为中心的新资本结构理

论。

45

一、早期资本结构理论

1、净收益理论(Net Income, NI) 净收益理论认为当公司融资结构发生变化时, 债务资本成本Kd和权益资本成本Ke固定不变, 且Kd<Ke。在这种假设下,加权平均资本成 本Ka则随着负债比率的增加而降低,而公司 市场价值V则随着负债比率的增加而增加。

8

企业投资项目的分解如下:

1/3 汽车零售商b = 2.0 1/3 计算机硬盘生产商b = 1.3 1/3 电业 b = 0.6 资产平均b = 1.3

在评估一个新的电力生产的投资项目时,应 该使用哪个资本成本?

9

资本预算&项目风险

项目收益率 24%

《国际金融》教学课件:第十五章 国际公司资本成本与资本结构

上海财经大学金融学院 徐晓萍教授

25

(一)国家因素

由于各国的宏观经济体制、法律制度、文化习惯 及公司治理结构等方面的差异,各国企业的资本 结构也存在差异。

样本数 资产负债率 债务/资本 长期负债率

美国 2580 66% 37% 53%

8

四、债务资本成本

国际经营对国际公司债务成本的影响

✓ 财务拮据成本 公司没有足够的偿债能力,不能及时偿还到期债务,其中部分 公司可能会由于财务拮据而发生破产。

➢ 对于国际公司而言,由于面临着政治风险和汇率风险,财务拮据 成本比纯粹的国内公司更高。因此,财务拮据成本会增加国际公 司债务融资成本。

✓ 代理成本 对于跨国国际公司来说,由于其复杂的国际经营环境和特殊的 企业运作,使得代理成本对其债务融资成本的影响更为复杂。

MM理论

✓ 1958年,美国经济学家 Modigliani 和 Miller在《美国经济 评论》上发表了名为《资本成本、企业融资和投资理论》的 文章,提出了最初的MM 理论,标志着现代资本结构理论的 诞生。

✓ MM 理论是在一系列基本假设的前提下提出的, 它包括三个 模型,即不考虑企业所得税的MM理论,考虑企业所得税的 MM理论以及米勒模型。

✓ 资本成本是企业的投资者,既包括股东又包括债权人,对投入 企业的资本所要求的最低收益率,也是投资项目的机会成本。

✓ 资本成本包括资金占用费用和资金筹集费用。

➢ 股利、利息等属于资金占用费用; ➢ 发行股票、债券支付的注册费和印刷费,向银行借款的手续费等

属于资金筹集费用。

上海财经大学金融学院 徐晓萍教授

26

(二)行业因素

资本成本与资本结构

1.1检测的基本概念

1.1.3 自动检测技术的发展趋势 利学技术特别是微电子技术和微型计算机技术的迅猛发

展与普及,为传感器与检测技术的发展创造了条件。目前, 在研究最大限度地提高现有检测系统的精确度、灵敏度、性 价比、可靠性,扩大检测范围的同时,还应寻求传感检测技 术发展的新途径,主要表现在以下两个方面。

1.1检测的基本概念

1)传感器 传感器的作用是把被测的物理量转变为电参量,是获取

信息的手段,是自动检测系统的首要环节,在自动检测系统 中占有重要的位置。 2)信号处理电路

信号处理电路的作用把传感器输出的电参量转变成具有 一定驭动和传输功能的电压、电流和频率信号,以推动后续 的记录显示装置、数据处理装置及执行机构。 3)记录显示装置

第四章 资本成本与资本结构

第一节 资本成本 第二节 杠杆原理 第三节 资本结构

第一节 资本成本

资本成本是衡量资本结构优化程度的标准,也是对投资获得 经济效益的最低要求。

一、资本成本的含义 资本成本是指企业为筹集和使用资本而付出的代价,包括筹

资费用和占用费用。资本成本是资本所有权与资本使用权分 离的结果。对出资者而言,由于让渡了资本使用权,必须要 求取得一定的补偿,资本成本表现为让渡资本使用权所带来 的投资报酬。 1.筹资费 筹资费,是指企业在资本筹措过程中为获得资本而付出的代 价,如向银行支付的借款手续费,因发行股票、公司债券而 支付的发行费等。

一般发现粗大误差,都子以剔除。

上一页 下一页 返回

1.1检测的基本概念

3)静态误差和动态误差

当被测量不随时间变化或变化很缓慢时,所产生的误差

称为静态误差。

当被测量随时间迅速变化时,输出量在时间不不能与被

跨国资本成本和资本结构

• However, some MNCs consider unsystematic project

risk to be important in determining a project’s required return.

• How to measure a MNC’s (project) beta: a world market or a U.S market • Hence, we cannot say whether an MNC will have a lower

• To derive the overall cost of capital, the costs of

debt and equity are combined, using the relative proportions of debt and equity as weights.

17 - 16

MNC’s guarantee on debt

MNC’s agency problems

Subsidiary debt is backed by parent the subsidiary can borrow more

Not easy to monitor subsidiary issue stock in host country (Note: there is a potential conflict of interest)

• The capital structure decision is

influenced by both corporate and country characteristics.

17 - 19

Corporate Characteristics

跨国投资的资本成本和资本结构

第二节 项目估价与资本成本

二、海外项目的资本加权平均成本

➢ 在使用资本的加权平均成本时,权数应该是以企业资本结构中利用市场价值(而 不是账面价值)所算出的每一融资来源所占的比例。

➢ 此外,在计算资本的加权平均成本时,企业的历史债务和权益资本结构状况无关。 权数必须是反映企业目标资本结构的边际权数,即企业打算在未来使用的债务 和权益资本的比例。

目录

1

跨国公司海外子公司的融资渠道

2

国际权益资本融资策略

3 国际债务融资策略

4 国际债券融资成本的测算

第一节 跨国公司海外子公司的融资渠道

一、海外子公司内部融资来源

图15-1 海外子公司的内部融资来源

第一节 跨国公司海外子公司的融资渠道

二、海外子公司外部融资来源

图15-2 海外子公司的外部资金来源

第三节 跨国公司的资本结构决策

二、东道国特点对资本结构的影响

(一)东道国的持股限制 (二)东道国的利率水平 (三)东道国的货币汇率水平 (四)东道国的国家风险 (五)东道国的税法

第四节 跨国运营的资金来源

一、内源融资

➢ 企业内部资金之所以是最好的资金来源,是因为它们是自由现金流,即企业为具 有正的净现值项目融资之后的所剩现金流。自由现金流可使企业避免外部融 资的交易成本,以及金融市场的约束。

八、调整现值法

(一)债务融资前的权益资本成本和项目价值 (二)债务融资负效应的价值 (三)项目估价和其他负效应

第三节 跨国公司的资本结构决策

一、企业特点对资本结构的影响

(一)跨国公司现金流的稳定性 (二)跨国公司的信用风险 (三)跨国公司的保留利润额 (四)跨国公司对债务的担保 (五)跨国公司的代理问题

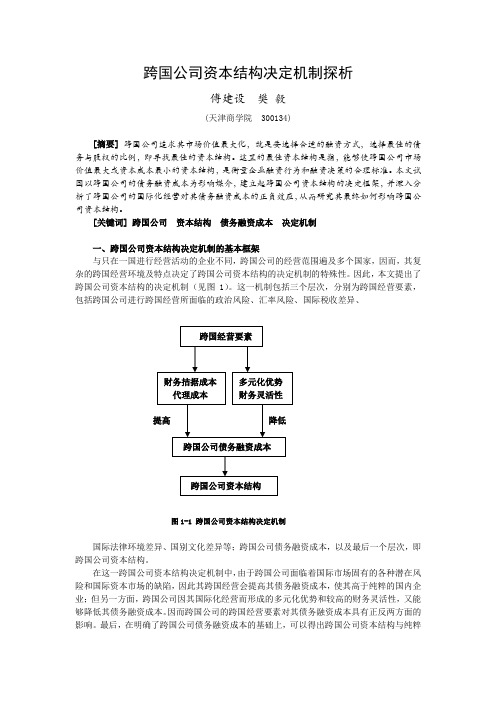

跨国公司资本结构决定机制探析概要

跨国公司资本结构决定机制探析傅建设樊毅(天津商学院 300134)[摘要] 跨国公司追求其市场价值最大化,就是要选择合适的融资方式,选择最佳的债务与股权的比例,即寻找最佳的资本结构。

这里的最佳资本结构是指,能够使跨国公司市场价值最大或资本成本最小的资本结构,是衡量企业融资行为和融资决策的合理标准。

本文试图以跨国公司的债务融资成本为影响媒介,建立起跨国公司资本结构的决定框架,并深入分析了跨国公司的国际化经营对其债务融资成本的正负效应,从而研究其最终如何影响跨国公司资本结构。

[关键词] 跨国公司资本结构债务融资成本决定机制一、跨国公司资本结构决定机制的基本框架与只在一国进行经营活动的企业不同,跨国公司的经营范围遍及多个国家,因而,其复杂的跨国经营环境及特点决定了跨国公司资本结构的决定机制的特殊性。

因此,本文提出了跨国公司资本结构的决定机制(见图1)。

这一机制包括三个层次,分别为跨国经营要素,包括跨国公司进行跨国经营所面临的政治风险、汇率风险、国际税收差异、图1-1 跨国公司资本结构决定机制国际法律环境差异、国别文化差异等;跨国公司债务融资成本,以及最后一个层次,即跨国公司资本结构。

在这一跨国公司资本结构决定机制中,由于跨国公司面临着国际市场固有的各种潜在风险和国际资本市场的缺陷,因此其跨国经营会提高其债务融资成本,使其高于纯粹的国内企业;但另一方面,跨国公司因其国际化经营而形成的多元化优势和较高的财务灵活性,又能够降低其债务融资成本。

因而跨国公司的跨国经营要素对其债务融资成本具有正反两方面的影响。

最后,在明确了跨国公司债务融资成本的基础上,可以得出跨国公司资本结构与纯粹的国内企业相比的特殊性。

二、跨国公司资本结构决定机制的运行(一)跨国经营要素对跨国公司债务融资成本的提升作用1、较高的财务拮据成本根据均衡理论,企业的财务拮据成本包括直接破产成本(律师费、诉讼费和行政支出等)和间接破产成本(企业陷入财务困境时,企业资产价值的损失)。

国际企业资本成本与资本结构

7

外汇风险管理策略

一、完全避免外汇风险的管理策略 二、消极的外汇风险管理策略 三、积极的外汇风险管理策略

7

International Financial Management Case Study:

Blades, Inc. Case

Managing Transaction Exposure

8

Identify The Hedging technique most appropriate for Blades.

9

Current spot rate 90-day forward rate Put option Premium

Thailand

$0.0230 $0.0215 Not available

United Kingdom $1.5000

$1.4900

$0.0200

Put option exercise price

2. Using a spreadsheet, compare the hedging alternatives for the British pound receivables with a scenario under which Blades remains unhedged. Do you think Blades

• 4. Export quarterly each 50,000 to British Retailer, 45,000 to Thai Entertainment Products, payment made on first day of Jan. Apr. July. Oct.

• 5.Imports quarterly each 18,000 material from Thailand. Early payment, Beneficial, Why?

跨国资本结构与资本成本(英文版精品)Multinational Capital Structure and Cost of Capital

-isks are positively related to the market portfolio

- Decrease local firms’ capital costs by as much as 1 percent

Bekaert & Harvey, “Foreign Speculators and Emerging

Equity Markets,” Journal of Finance, 2000.

(a tendency to buy financial assets from the domestic market)

16-12

Project valuation & cost of capital

Approaches to project valuation - WACC = Weighted average cost of capital - APV = Adjusted present value

The weighted average cost of capital

Cost of capital (%)

Cost of equity capital iS

i = (B/V)i (1-T )+(S/V)i

WACC

B

C

S

Optimal range

After -tax cost of debt capital iB(1-TC)

16-10

Financial market integration

第十三章 跨国投资的资本成本和资本结构

• 这些基本假设包括: • (1)资本市场是完备的,即所有投资者都是价格 的接受者,没有交易成本,也没有公司和个人所 得税;(2)投资者是理性的,能够形成相同的有 关公司未来盈利流量的预期;(3)公司将全部盈 余作为股利发放给股东;(4)预期盈利流量不随 时间而增加;(5)公司的经营目标为股东财富最 大化,所有投资者均可借到与企业借款相同利率 的款项;(6)所有债券均可交易,并产生与市场 利率相同的盈利率;(7)债券产生的报酬流量确 知;(8)各种债券均为无风险负债等。

9

• (三)风险水平 • 跨国公司拥有融资条件良好、收入多元化和稳定 性等特点,有利于其降低资本成本。然而,凡事 都有双重性。收入多元化以及欧洲资本市场融资, 在降低资本成本的同时也使得跨国公司必须承担 与国际化经营相辅相成的风险——更多的汇率风 险、更频繁的利率风险、更复杂的国家风险。

10

第二节 跨国公司的资本结构

15

• 1.早期权衡理论 • 早期权衡理论基于纯粹的税盾效应和破产成本的相互权衡 之上。根据MM理论,由于税盾效应,企业可以通过增加 债务资本来增加其市场价值。但是,随着债务资本的上升, 企业的风险也随之增加,企业面临财务困境的概率上升, 甚至可能破产,致使企业的市场价值下降。因此,企业的 最佳资本结构是对税盾效应和企业破产概率上升所导致的 各种相关成本上升进行均衡的结果。根据权衡理论,企业 的市场价值为权益资本市场价值加上税盾效应的现值,再 减去破产成本现值,用公式表示为: VL=Vu +PVTS-PVFD • 上式中,Vu表示权益资本市场价值,PVTS和PVFD分别表 示税盾效应现值和破产成本现值。

16

• 2.后期权衡理论 • 后期权衡理论认为,债务融资的结构提升了财务杠杆,增 加了财务困境成本,抑制了企业债务融资的冲动,破产概 率上升给企业带来了代理成本,这也是抑制企业债务融资 的重要原因。财务困境成本和代理成本的存在,一方面, 是企业的市场价值下降;另一方面,当债权人将财务困境 成本和代理成本作为影响其预期收入的重要因素,造成本 债务融资成本上升。这两方面的约束力使企业为追求税盾 效应而提高财务杠杆的欲望受到压制,用公式表达为: VL=Vu+PVTS-PVFD-PVDC • 上式中,Vu表示权益资本市场价值,PVTS为税盾效应的现 值,PVFD为财务困境成本现值,PVDC为代理成本现值。

企业跨国经营对资本成本与资本结构的影响

企业跨国经营对资本成本与资本结构的影响近年来越来越多的我国企业开展跨国经营,这将给企业资本成本与资本结构带来多方面的影响。

本文首先阐述了跨国经营企业资本结构设置的目标,然后分析了跨国经营条件下企业资本结构中权益资本成本与债务资本成本的变化,最后得出结论,即应权衡跨国经营给企业资本成本带来的正负影响,合理设定企业资本结构。

标签:跨国经营资本成本资本结构跨国经营的企业与纯粹国内经营的企业相比,具有独特的运作形式,其资本结构问题的复杂程度随之增加。

正因如此,跨国经营企业资本结构的研究受到国外专家学者的普遍关注。

相比之下,我国在这一领域的研究却十分少见,关于企业资本结构的研究绝大多数着眼于国内经营企业的传统模式,这与我国企业跨国经营日益蓬勃发展的现状已不相适应。

在这种情况下,加快对跨国经营企业资本结构的研究已是势在必行,本文即对此问题作出一些探讨。

一、跨国经营企业资本结构的目标资本结构是指企业各种长期资本筹集来源的构成和比例关系。

在通常情况下,企业的资本结构由长期债务资本和权益资本构成,资本构成就是指这两者各占多大比例,企业通过债务工具和权益工具筹集资金时,要分别承担相应的债务成本和权益成本,此时就要寻找一个最佳组合比例,即目标资本结构,使得债务与权益两者综合而成的企业总资本成本最低,从而有利于实现企业价值最大化。

二、跨国经营对企业权益资本成本的影响企业权益资本包括留存收益和股票筹资,权益资本成本就是投资者购买或持有该企业股份所要求的投资收益率。

根据CAPM模型,权益资本成本等于无风险报酬率加上风险溢价:Ks=Rf+β(Km—Rf),其中Ks代表企业权益资本成本,Rf代表无风险收益率(常以国库券收益率代替),Km代表市场组合收益率(即市场所有股票的平均收益率),β系数反映该企业股票的系统性风险。

可见,企业权益成本受以下三个因素影响:无风险收益率、市场组合收益率、该股票的β系数。

对某个企业来说,无风险收益率、市场组合收益率都是既定的,自身无法影响,但β值却与企业自身有着密切关系。

跨国公司的资本结构与长期融资课件

股权融资策略

该公司通过向投资者发行股票来 筹集资金,以满足其全球扩张和 业务运营的需求。这种策略有助 于增强公司的资本实力和市场影

响力。

优点

股权融资能够降低公司的财务风 险,因为股东承担了一部分经营 风险。同时,公司可以利用股权 融资的资金进行长期投资,实现

可持续发展。

挑战

股权融资可能导致公司股权结构 稀释,影响原股东的控制权。此 外,股市波动可能影响公司的融

跨国公司通常具有多元化的经营、 全球化的战略、复杂的组织结构 和高度的国际化程度等特点。

跨国公司发展历程与趋势

发展历程

跨国公司的发展经历了从简单的出口贸易到直接在海外投资设厂的演变。在这 一过程中,跨国公司的组织结构、管理方式和经营模式也发生了深刻变化。

趋势

近年来,跨国公司的发展趋势表现为全球化程度的不断加深、技术创新和数字 化转型的加速推进、对环境和社会责任的日益重视等。

债权融资

通过发行债券或向金融机构借款的方式筹集资金。债权融资的利息成本相对较低,但需要 按期偿还本金和利息,对企业的现金流要求较高。

内部融资

利用企业自身经营产生的现金流来支持投资和扩张。内部融资成本最低,但受限于企业的 盈利能力和现金流状况。

融资成本与风险控制

利率风险

融资成本的变动受市场利率影响, 企业应通过固定利率或浮动利率 的债务工具来合理分散利率风险。

资规模和成本。

案例二:某跨国公司的债务融资与风险管理

债务融资与风险管理 该公司通过发行债券、向银行贷款等方式筹集资金,以满 足其经营和扩张需求。同时,公司采取一系列风险管理措 施,确保债务融资的稳健性。

优点 债务融资具有相对较低的融资成本,有助于提高公司的财 务杠杆效应。风险管理措施可以降低债务违约风险,确保 公司的财务稳定。

资本成本及资本结构

公式(5—7 公式(5—8

股利增长率g的估计, 可以按照证券估价一章所介绍的两 种方法进行估计。

③非固定成长股

通常, 股利增长是从高于正常水平的增长率转为一个被认为 正常水平的增长率。例如, 预期股利在最初5年中按15%的速 度增长, 随后5年中增长率为10%, 然后在按5%的速度增长, 则

5 D0(1.15)t D10(1.05)t-10

资本成本的一般公式为

P0(1-f)=CF1/(1+K)+CF2/(1+K)2+·······+CFn/(1+K )n

=∑CFt/(1+K)t 公式(5—1)

路漫漫其悠远

其中: P0—筹资收到的资金总额 f —筹资费用

CFt—第t期的资金流出 K—资本成本

2资本成本的种类: 个别资本成本

加权平均资本成本(综合资本成本)

1优先股资本成本(cost of preferred stock)

优先股每期要支付固定股息,没有到期日,股息税后支付 ,没有抵税作用。从某种意义上说,优先股相当于每年支 付利息的无限期债券。根据公式(5—2)则有

P0(1—fp)=Dp /Kp

Kp= Dp / (1—fp) 5—6)

公式(

其中: Kp—优先股资本成本

由此可见, 筹资成本中存在固定资本成本, 会导致普通股收益 的变动率(增加或减少)大于营业利润的变动率, 这就是财务 杠杆作用。企业可以通过调节资本结构获得财务杠杆利益避 免财务杠杆损失。

一、营业杠杆与经营风险

(一)营业杠杆的作用

管理会计将生产成本分成固定成本和变动成本。由于固定成 本的存在, 使得销售量的变化与营业利润(损失)并不成比 例变化。由于固定成本在一定销售量范围内不随销售量的增 加而增加, 所以随着销售量增加, 单位销售量所负担的固定成 本会相对减少, 从而给企业带来额外的收益。相反, 随着

跨国公司的资本结构与长期融资(ppt 53页)

国家之间签订双边税收条约的主要目的是为避免 双重征税,从而鼓励资本的自由流动。

税收抵免

是指一国政府允许跨国公司使用在东道国所纳的所 得税和预提税来抵减母公司应纳的税款。

23

转移定价与减税

指人为制定背离正常市场价格的内部交 易价格和费用

控制内部现金流量,降低总体税负 转移货币资金,规避外汇风险和国家风险 基于合法避税,追求利润/企业价值最大化

10

外币融资成本比较

[例2]中国海尔集团美国子公司需要300万美元资金,使 用三年。融资备选方案有二: A. Yankee bond: 14% B. SGD Euro bond: 10% 当前汇率SGD1=USD0.5。根据以下情形比较两种融资 方案的成本。 I. SGD汇率不变 II. SGD进入升值周期 III. SGD进入贬值周期

24

例题示范

某中国企业(33%)在泰国(30%)和挪威 (40%)各有一家子公司,利润汇回前需向东道 国缴纳所得税。

假定泰国子公司向挪威子公司每年供货 2000万元。

25

市场价格下

销售收入 减:产品成本

毛利润 减:其他费用

税前收入 减:所得税

净收益

泰国子公司 挪威子公司

20

25

15

20

5

5

2

2

3

8

第三节 跨国公司的长期融资

跨国公司长期融资方式

在本国发行债券 外国债券 欧洲债券

货币组合债券,是用混合货币而非单一货币来 标价的债券,混合货币也被称为鸡尾酒货币

9

跨国公司长期融资的币种选择

不同的货币代表了不同的融资成本 影响某种货币利率走势的因素

跨国资本结构决策

跨国资本结构决策作者:张艳来源:《新西部下半月》2009年第03期(陕西教育学院数理工程系陕西西安710061)摘要本文从资本结构的基本原理,影响跨国资本结构的主要因素,子公司资本结构的安排,外汇风险对筹资决策的影响及管理等四个方面论述了跨国资本结构决策。

论文中提出的方法,对降低公司整体的资本成本和优化资本结构有一定的指导作用。

关键词跨国公司;资本结构决策;风险防范一、资本结构的基本原理跨国公司资本结构决策主要是要为其所有的子公司决定负债筹资与权益筹资的比例。

其整体的资本结构实际上是所有子公司资本结构的综合。

资本结构的安排既影响企业的综合资本成本,也反映企业的财务风险。

负债过多,固定费用支出增加,企业有可能丧失利用低成本的负债及利息递减税收的机会,综合资本成本可能提高。

在现实经济生活中,存在税收和交易成本。

一般规律是,当企业的负债从零开始增加时,由于负债成本低及存在税收抵减,企业的综合资本成本下降,负债达到一定比重后,债权人为保证其权利,对进一步给予贷款持保守态度,债务资本成本上升,同时,股东承受风险增大,要求的报酬率增加,综合资本成本上升。

资本成本的这一变化呈现鞍点结构,在这一点上,资本结构最优,综合资本成本最低。

对于跨国公司而言,实际上是通过对子公司的资本结构的安排,来实现整体最优的资本结构的。

二、影响跨国资本结构的主要因素跨国公司自身的特点及所在国的一些特征,会对资本结构的安排产生影响。

主要影响因素有:1、公司现金流的稳定性一般认为,当企业拥有稳定的现金流入时,则有较大保证支付其定期的利息,因此可以适当增加负债,反之,当现金流入变动性大时,则可能减少负债以免陷入财务危机。

对于跨国公司来说,其国际多样化经营使其获得了像证券投资者进行国际多样化投资的同等效果,现金流的变动性减少了,当产品、金融和外汇市场发生变动时仍有能力保证其固定性利息支出。

因此,与国内企业相比,跨国公司可以享有较多的负债。

2、跨国公司的信用风险信用风险指违约风险。

国际企业资本成本与资本结构课件

国际企业资本成本与资本结构

6

7

外汇风险管理策略

一、完全避免外汇风险的管理策略 二、消极的外汇风险管理策略 三、积极的外汇风险管理策略

国际企业资本成本与资本结构

7

International Financial Management

Case Study:

Blades, Inc. Case

Managing Transaction Exposure

• Translation Exposure折算风险

• Exchange rate risk as applied to the firm’s consolidated financial statements.

国际企业资本成本与资本结构

3

交易风险管理方法

Techniques to Eliminate Transaction Exposure

• Exchange rate risk as applied to the firm’s competitive position.

• Transaction Exposure交易风险

• Exchange rate risk as applied to the firm’s home currency cash flows.

18,000.00 3,000.00 54,000,000.00

152,730,000.00

国际企业资本成本与资本结构

13

Forward Hedge: Sell baht 90days forward: Baht-denominated cash flow X Forward rate of baht =Dollars to be received in 90 days

资本成本与资本结构概述ppt72页

26

解:K b

I (1 T ) BO (1 f )

12%(1 33%) 1 3%

8.29%

K L i(1 T ) 10% (1 33%) 6.7%

KS

15% 1 4%

2% 17.6%

KW1

6.7% 1000 5000

8.29% 1000 5000

31

资金种类 目标资本结构

长期借款

15%

长期债券

25%

普通股

60%

新筹资额 4.5万元以内 4.5~9万元 9万元以上 20万元以内 20~40万元 40万元以上 30万元以内 30~60万元 60万元以上

资本成本 3% 5% 7% 10% 11% 12% 13% 14% 15%

32

(1)计算筹资突破点

其次,计算税后资本成本 Kb=K(1-T)=12.96%×(1-33%)=8.68%

17

补充:如果债券溢价或折价发行,则应当以实际发行 价格作为现金流入,计算债券的资本成本。

接上例,某公司发行总面额为500万元的10年期债 券,票面利率为12%,发行费用率为5%,公司所得税 率为33%,该证券的成本为多少?

11

2、债券成本

发行债券的成本主要指债券利息和筹资费用。 债券的筹资费用一般比较高,不可在计算时省略。 对于一次还本、分期付息债券成本计算公式为:

Kb

Ib (1 T ) B(1 Fb )

或

Kb

Rb (1 T ) 1 Fb

Kb——债券资本成本 T ——所得税率

Ib——债券的年利息 B——债券筹资额

0.5%)

5 t 1

200 11% (1 K )t

跨国经营对资本成本与资本结构的影响_王亚迪

建立 自我完 善 !自我保 护和 自我约束 的机制 , 使企 业

在 日益 激烈 的市 场竞 争 中摆 脱 困扰 , 在竞 争 中求 生 存 ! 发展 " 谋 2 .建 立 客观 的企 业 绩 效评 价 制度 " 首 先 , 企 业 应 建立 独立 的信 用部 门 , 对 赊 销与 否 及信 用 额 度 进

行 控制 "其次 , 建 立 / 谁 销 售 !谁 回款 0的 全程 负 责

制 度 ,将 销售业 绩 与 实 际 回款 一并 作 为销 售 人 员 的 考 核指标 , 增 强销售 人员 回款 的积极性 和责任 感 " 3 .加 强销 售合 同管理 "要建立 销售 合 同订立 和 审查 制度 , 避免 出现 由 于无 销售 合 同或 销 售 合 同不 合法 ! 完善而 造成 的无 法 及时 回笼货 款 甚 至 坏账 不 的 情况 "

把应 收账 款 管理措 施 到 位 , 企 业要 在成 本 效 益 原 则 指 导下 , 建立和 健全 企业 内部组 织保 障体 系 " 1.建立 经理 办 公 会 议制 "通 过 包括 营销 部 门 ! 财务部 门 !审计 部 门负责人参 加 的经 理办 公会议 , 定 期 对 客户 进行信 用 评估 , 评 价 前 期企 业 信 用政 策 执 行 情况 , 评 审后续 的 客户信用 授信表 " 2 .经理 负责 制 "经 理办公 会议评 审通 过 的后 续 客户授 信表 , 要提 交经 理批准执 行 " 3 .明确 内部分 工责 任制 " 在客户信 用授 信表 的 指 导下 , 营销 部 门经 理 负责 日常 审 批 和督 促 欠 款 收 回 , 财务 部 门指定专 人办 理结算业 务 , 财务部 门负责 人 报告执 行结 果 " ( 三 )建 立和 完善应 收账 款 内部 控 制 制度 , 加 强 对 应收 款账 的追踪 分析 !账龄分 析 " 应 收账款 内部 控制是 现代企业 管理 的一 个重 要 组成 部分 , 是企业 管 理 者 对企 业 应 收账 款 及 其 相关 业 务进 行组 织 ! 约 ! 核和 调节 的重要 手段 " 以制 制 考 度形 式 明确业 务控 制 程 序 和 管理 方 法 , 有 助 于 企业 各 相关部 门履 行其 管理 职能 " 企业 若想按 期足 额收 回账款 , 对应 收账 款 的运 行 过程 进 行 追 踪 分析 是 非率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.2.2Country Differences in the Cost of Debt

• The risk premium compensates creditors

for the risk that the borrower may default on its payments.

17 - 16

1.3.1资本成本评价国外项目

• When the risk level of a foreign project is different from

that of the MNC, the MNC’s weighted average cost of capital (WACC) may not be the appropriate required rate of return for the project.

kc

=

(D

D+E

)

kd

(1

_

t

)

+

(

E D+

E

)

ke

其中

D 公司负债额 E 公司的权益资本 kd 税前债务成本 t 公司所得税税率 ke 公司权益融资成本

17 - 4

资本成本

寻求合适的资本结构

债务比率 负债利息费用递减税收… 可是,破产风险可能增加,需权衡。

17 - 5

1.1.1 跨国公司资本成本的影响因素

for Financing a Project

• To derive the overall cost of capital, the costs of

debt and equity are combined, using the relative proportions of debt and equity as weights.

industry.

17 - 10

1.2.1 各个国家资本成本的差异

• The cost of capital can vary across

countries, such that: MNCs based in some countries have a

competitive advantage over others; MNCs may be able to adjust their

cash flows

the MNC can handle more debt

MNC’s credit risk Lower risk more access to credit

MNC’s access to Profitable / less growth opportunities retained earnings more able to finance with earnings

17 - 17

Lexon’s Project: Two Financing Alternatives

17 - 18

1.4.1 跨国公司的资本结构决策

• The overall capital structure of an MNC is

essentially a combination of the capital structures of the parent body and its subsidiaries.

partially is financed by foreign funds) Initial equity outlay VS present value of cash flows(including

cash outflow caused by foreign financing )discounted by equity cost

17 - 13

各国债务成本

17 - 14

1.2.3权益成本的国家差异

• A firm’s return on equity can be measured

by the risk-free interest rate plus a premium that reflects the risk of the firm.

reduce its stock’s beta, and hence reduce the required return.

• However, some MNCs consider unsystematic project

risk to be important in determining a project’s required return.

• The risk premium is influenced by

economic conditions, the relationships between corporations and creditors, government intervention, the degree of financial leverage, etc.

Strength of host Expect to weaken borrow host country currency country currency to reduce exposure

Country risk

Likely to block funds / confiscate assets prefer local debt financing

17 Chapter

跨国资本成本和资本结构

具体目标

解释公司及国家自身的特点怎样影响跨国公司 的资本成本;

解释为什么不同国家的资本成本会有差异; 解释当一个跨国公司决定其资本结构时如何考

虑公司和国家的特点。

17 - 2

背景知识: 资本成本

17 - 3

背景知识: 资本结构

一个公司的加权平均资本成本:

• There are various ways to account for this risk differential

in the capital budgeting process. 1. Derive NPVs based on the WACC. 2. Adjust the WACC for the risk differential. 3. Derive the NPV of the equity investment. (when the project

international operations and sources of funds to capitalize on the differences; and MNCs based in some countries tend to use a debt-intensive capital structure.

Tax laws

Higher tax rate prefer local debt financing

17 - 21

1.4.2 子公司和母公司融资决策之间的相互 影响

Increased debt financing by the subsidiary

A larger amount of internal funds may be available to the parent.

• 具体包括:

¤公司规模 ¤可进入国际资本市场 ¤国际多元化 ¤汇率风险 ¤国家风险

17 - 6

因素总结

更大的公司规模

更容易进入国际 资本市场 国际多元化

存在汇率风险

存在国家风险

获得债权人的优 惠待遇

可能获得低成本 的外国融资

破产的概率

资本成本

17 - 7

1.1.2 用CAPM比较权益资本成本

• CAPM: ke = Rf + b (Rm – Rf)

其中

ke = 股票要求的收益率 Rf =无风险收益率 Rm = 市场收益率 b =股票的b系数

17 - 8

1.1.2 Cost-of-Equity Comparison Using the CAPM

• A stock’s beta represents the sensitivity of

the stock’s returns to market returns, just as a project’s beta represents the sensitivity of the project’s cash flows to market conditions.

MNC’s guarantee Subsidiary debt is backed by parent

on debt

the subsidiary can borrow more

MNC’s agency problems

Not easy to monitor subsidiary issue stock in host country (Note: there is a potential conflict of interest)

• The cost of equity represents an

opportunity cost, and is thus also based on the available investment opportunities.

17 - 15

1.2.4 Lexon’s Estimated Weighted Average Cost of Capital (WACC)

17 - 20

Country Characteristics

Stock restrictions Less investment opportunities lower cost of raising equity

Interest rates