美国主权信用评级下调的研究报告

美国主权信用降级背景下如何实现我国外汇储备的优化管理(1)

近 年 来, 我 国 外 债 规 模 不 断 扩 大, 投 机 性 外 汇 资本的流入对我国外汇储备增长起到了推波助澜的作 用。自 2001 年以来,我国外债总体规模呈现不断增 长的趋势。截至 2010 年末,我国外债余额为 5489.38 亿 美 元, 比 2001 年 末 增 加 了 65.2 %, 其 中 短 期 债 务的增长尤为迅速,2010 年末我国短期外债余额为 3756.95 亿美元,占外债余额的 68.44%。

(四)多年来外汇管理体制中的强制结汇和周转 头寸限额管理制度是造成我国外汇储备快速增长的制 度性原因。

1994 年,我国实行单一的有管理的浮动汇率制 度,在对资本与金融项目实行严格管制的同时,对经 常项目实施强制结售汇制度。2007 年 8 月,我国外汇 管理局宣布取消境内机构经常项目外汇账户限额,境 内机构可根据自身经营需要,自行保留其经常项目下 的外汇收入。虽然此后国家外汇管理局多次上调了经 常项目下的外汇账户限额,简化了购汇的相关手续,

三、优化我国外汇储备管理的建议 目前,外汇储备过高已经给我国带来了一定的负 面影响,我国迫切需要转变外汇储备管理思路,实现 外汇储备的优化管理。首先,我国外汇储备规模过大, 我们必须控制规模的过快增长。其次,伴随着我国外 汇储备规模的不断扩大,对安全性需求的过分强调已 经不再符合当前形势了,中央银行在持有较大规模的 外汇储备时必须要考虑获得较高的投资回报。笔者建 议,我国可以借鉴韩国的经验将外汇储备分为三层 进行管理,第一层是流动性部分,用来实现外汇储 备的基本职能 ;第二层为投资部分,主要用来实现外 汇储备的增值 ;第三层为信托部分,交由国际知名的 资产管理公司进行管理,在获得较高投资收益的同时 可以学习其先进的管理经验。 (一)对外汇储备的规模进行控制。 1、转变经济增长方式,减少一定的双顺差,控 制外汇储备的过快增长。对于经常项目的顺差,一方 面,要改变过度依靠出口带动经济增长的模式,积极 扩大内需刺激消费。另一方面,应努力促进加工贸易 的转型,推动产业结构的优化升级,多出口具有高技 术含量、高附加值的产品。对于资本项目的顺差,首 先我们在吸引外资的过程中应进行合理规划,而不能 盲目引进那些技术含量不高的项目或者大量引进类型 相同的外资项目造成重复建设 ;其次应积极实施“走 出去”战略,鼓励我国企业在海外进行各种形式的投 资,在减少我国外汇储备规模的同时还可以获得较高 的投资回报,弥补我国外汇储备管理盈利性不足的弱 势。 2、放松资本管制并加强外汇市场建设。我国应 适度放松资本管制,实现由“藏汇于国”到“藏汇于 民”的政策转变。当前我国面临控制通货膨胀的压力, 其原因之一是外汇占款引起的基础货币投放过多,对 于通过探索“藏汇于民”的制度安排,减少我国中央 银行“外汇占款”对应的本币投放,可以有效缓解通 胀压力。笔者建议,首先,鼓励企业尤其是私人企业

美国主权债务信用评级下调对我国经济的几点影响

美国主权债务信用评级下调对我国经济的几点影响[摘要] 美国主权债务信用评级下调事件对各国的经济都有或重或轻的影响,尤其是对我国影响很大。

本文就我国外汇储备、出口业务、通货膨胀、宏观调控、金融市场这几方面变化做简要分析,阐述此事件对我国经济的影响。

[关键词] 美国主权债务信用评级下调我国经济影响美国当地时间8月5日晚标准普尔公司下调了美国长期主权信用评级,由“AAA”最高评级降低一级到“AA+”,8日将美国重要的两家贷款抵押融资公司房利美和房地美的评级由“AAA”下调至“AA+”。

这是美国近一个世纪以来首次失去最高信用评级。

此消息一出,震惊全球。

美国三大股指暴跌均3%以上,韩国股市跌幅过大暂停交易2小时,香港恒生指数等纷纷急剧下挫,我国沪深股指两周内也急跌10%左右。

虽美国依然是世界第一大经济体,“AA+”的意义还是“优良”级别,短期内不至于会有太恶劣的影响,但美元体系在全球金融领域中影响力太大,这次事件对各国的经济都有或重或轻的影响。

尤其是我国,我国拥有着3.2万亿美元的巨额外汇储备,此次美国主权信用评级下调事件对我国经济还是影响较大。

比较突出的影响有如下几点:一、巨额外汇储备面临贬值风险目前我国拥有着3.2万亿美元的巨额外汇储备,居世界第一。

在这些资产中,70%以上为美元计价资产,其中截止到今年5月我国持有美国国债1.16万亿美元,是美国国债的最大海外持有国。

8月5日,美国10年期国债收益率下降2.5%,加上此次美国主权信用评级的下调,可能会带来投资者对美债的抛售行为。

再者,近几年美元一直走贬值路线,国际清算银行(BIS)公布的数据显示,在过去两年,经通胀调整后,美元实际有效汇率下跌10%,这次主权信用评级可能会加速美元贬值。

美元贬值,即美元的实际购买力下降。

这对于拥有巨额及大比重美元外汇的我国来说,影响无疑是巨大的,这可能会让我国外汇储备遭遇较大的损失。

国家发改委副主任张晓强在8月12日谈到美国大量的使用货币工具,会加剧全球通胀,会给我国的外汇储备实际购买力带来影响。

美国也怕主权信用降级?

美国经济再敲 “ 警钟”

虽然 标普发布 的美债 “ 负面 ”展望报告并 非完全 出平人

莳面临 的财政困境及 其蕴藏 的风险都早 巳为并无 新意 ,其下调 美国政府评 们 意料之 外 ,但这一举 动仍使得本来 在很大程度上局 限于美

民的贷款违 约率必定重 新抬头 ,企业也 可能实施计划 外的裁 响到整个信 贷市场 的中长期利率 ,包括消 费者和企业贷款利

毛 国列入 “ 负面观察名单 ” ,这意味着对美国评级的实际调 的 影 响 , 市 场 人 士 普 遍 预 计 今 年 第 一 季 度 的 美 国 经 济 增 速 ,

措不会在 “ 未来三到六个月 ” 到来。此前在 1 9 9 5年 1 , 将 由去年第 四季度的 31 降至 24 或 25 1月 .% -% .%。

聂 的举动 虽属意料之外 ,但在情理之 中。 望

国政界 的赤 字之争 以极 大的威 力波及到 了华 尔街 。当天 ,美 国三 大 主要 股指 跌 幅均 在 1 以上 ,道 指更 创 下近 一个 多 %

美债 市值依 然稳 固

月以来 的最 大单 日跌 幅。与此 同时,美国债市也一度 陷入惊

美 国也怕 主权 信用降级?

口 陈 支 农 ( 行 淮 安 市 分 行 ,江 苏 淮 安 2 3 )5) 农 2( 5 #

尽 管 美 国经 济 复 苏 情 况 好 于 预 期 ,今 年 以来 更 显 示 出加 速 迹 象 ,但债 台 高 筑 已成 为 美 国 经 济 复 苏 的 一 大 “ 脚 石” 绊 ,也 被 视 为 影 响 美 国经 济 持 续 增 长 的最 大 挑 战 。 因此 ,标 普 4月 1 日发 布 报 告 指 出 ,维 持 对 8 美 国 长 、 短 期 主 权 信 用 的 最 高 评 级 ,但 鉴 于 目前 美 国 财 政 赤 字高 企 、 风 险 不 断 上 升 、 政 府 政 策 不 明 朗 ,j 5 -

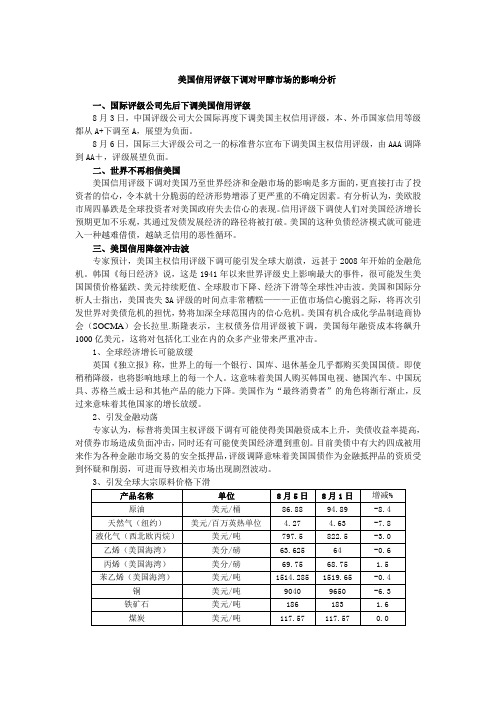

美国信用评级下调对甲醇市场的影响

美国信用评级下调对甲醇市场的影响分析一、国际评级公司先后下调美国信用评级8月3日,中国评级公司大公国际再度下调美国主权信用评级,本、外币国家信用等级都从A+下调至A,展望为负面。

8月6日,国际三大评级公司之一的标准普尔宣布下调美国主权信用评级,由AAA调降到AA+,评级展望负面。

二、世界不再相信美国美国信用评级下调对美国乃至世界经济和金融市场的影响是多方面的,更直接打击了投资者的信心,令本就十分脆弱的经济形势增添了更严重的不确定因素。

有分析认为,美欧股市周四暴跌是全球投资者对美国政府失去信心的表现。

信用评级下调使人们对美国经济增长预期更加不乐观,其通过发债发展经济的路径将被打破。

美国的这种负债经济模式就可能进入一种越难借债,越缺乏信用的恶性循环。

三、美国信用降级冲击波专家预计,美国主权信用评级下调可能引发全球大崩溃,远甚于2008年开始的金融危机。

韩国《每日经济》说,这是1941年以来世界评级史上影响最大的事件,很可能发生美国国债价格猛跌、美元持续贬值、全球股市下降、经济下滑等全球性冲击波。

美国和国际分析人士指出,美国丧失3A评级的时间点非常糟糕———正值市场信心脆弱之际,将再次引发世界对美债危机的担忧,势将加深全球范围内的信心危机。

美国有机合成化学品制造商协会(SOCMA)会长拉里.斯隆表示,主权债务信用评级被下调,美国每年融资成本将飙升1000亿美元,这将对包括化工业在内的众多产业带来严重冲击。

1、全球经济增长可能放缓英国《独立报》称,世界上的每一个银行、国库、退休基金几乎都购买美国国债。

即使稍稍降级,也将影响地球上的每一个人。

这意味着美国人购买韩国电视、德国汽车、中国玩具、苏格兰威士忌和其他产品的能力下降。

美国作为“最终消费者”的角色将渐行渐止,反过来意味着其他国家的增长放缓。

2、引发金融动荡专家认为,标普将美国主权评级下调有可能使得美国融资成本上升,美债收益率提高,对债券市场造成负面冲击,同时还有可能使美国经济遭到重创。

美国信用评级展望为负面

美国信用评级展望为负面作者:吴海珊来源:《时代中国》2011年第11期导读:美国东部时间8月5日晚间,国际评级机构标普将美国长期主权信用评级由“AAA”降至“AA+”。

两大因素导致美国评级遭降三大国际评级机构之一的标准普尔此前将美国主权信用评级由AAA调降至AA+,导致金融市场剧烈波动,并引发各界广泛议论。

22日,标普董事总经理、全球主权政府和国际公共产业评级主管大卫·比尔斯(David BeerS)在北京接受中国证券报记者采訪时指出,标普下调美国评级是由于美国政治气候和财改可持续性发生变化,使美国评级与AAA级别不再匹配。

比尔斯同时预测,希腊可能于今年内发生债务违约。

这是标普下调美国评级引发市场轰动后,比尔斯首次在中国与媒体见面。

他指出,根据标普今年6月发布的最新主权评级框架,标普评估一国主权信用评级时主要考量该国政治、经济、外部因素、财政状况和货币政策五方面情况。

首先,美国决策过程的稳定性、可预见性和有效性均已遭到削弱,这一点在美国最近关于债务上限的争论中显现无遗,这意味着美国的政治气候已发生变化,导致评级在政治因素方面减分。

其次,即使各方最终就提高债务上限达成了协议,但仍无法从根本上改变美国财政状况,中期内公共债务负担不断上升的情况未能得到遏制。

政治和财政两项减分,最终导致美国评级遭降。

美国政府部门和市场各界对标普下调美国评级之举有诸多质疑。

美国财政部长盖特纳曾公开批评,标普下调美国评级是“极其糟糕”的决定。

对此比尔斯称,盖特纳曾指出,“美国关于债务上限旷日持久的谈判损害了美国在全球的地位,长期而言,美国公共财政状况不可持续”,其上述言论实质上与标普的观点一致,恰恰是标普下调美国评级的原因。

对于美国财政部发言人称“标普在评估美国评级时存在2万亿美元的计算错误”一说,比尔斯称,“财政部的评价并不真诚”,标普是对相对信用风险进行的前瞻性评估,评级并非针对过去发生的情况进行,而是展望未来发展趋势。

美国信用评级下调分析

因 素 的 影 响 , 政 赤 字 一 直 难 以 控 制 , 此 导 致 美 国 国 债 的 生 剧 烈 的 恶 化 。原 因有 三 点 : 是 美 国 必 须 维 持 国 家 信 用 , 财 由 一 增 长 速 度 明显 加 快 。 特 别 是 受 到 金 融 危 机 爆 发 的 恶 劣 影 美 债 不 会 违 约 。次 贷 危 机 之 后 , 国用 国 家 信 用 作 担 保 , 美 为 响 ,0 8年 后 美 债 每 年 都 达 万 亿 美 元 以 上 , 2 1 20 至 0 0年 累 积 经 济 体 注 入 流 动 性 , 果 美 国 违 约 , 债 券 市 场 的 动 荡 必 然 如 其 突 破 1 亿 美 元 。量 变 必 然 导 致 质 变 , 债 毕 竟 是 有 极 限 造成对该 国来说 比次贷危机 更为 严重 的后 果 。如果 国家信 4万 负 的 , 过 一 定 的界 限 , 容 易 产 生 危 机 。 当美 债 积 累 到 一 定 用 都 失 去 了 , 国将 无 法 通 过 出 售 美 债 而 获 得 其 它 国 家 对 超 就 美 的 程 度 , 国必 然 要 运 用 各 种 手 段 来 控 制 或 掩 饰 其 债 务 风 美 国经济注入 的资 金支 持 , 利 于美 国 经济 的复苏 和 社会 美 不 险 。例 如 , 美 债 风 险 分 散 到 其 它 国 家 , 者 通 过 狙 击 他 国 把 或 金 融市场 ( 日本 和 欧 债 危 机 ) 转 移 投 资 者 的注 意 力 。 来 的发 展 。二 是 美 国 具 备 其 它 国 家 所 不 能 比 拟 的 硬 实 力 和 软 实 力 , 括 美 元 的 世 界 货 币 地 位 、 秀 的 企 业 公 司 、 界 一 包 优 世

家信用 、 大的经 济 和军 事力 量 、 质 的公 司 企业 、 越 的 2 美债信 用评 级下调 对 美国 没有造 成太 大 冲击 强 优 卓 创新 意识和能力 , 这些 条件为美 债提供 了信 用保 障 , 美债 使 信用评级 的下调使 不少人对 美债 的信 用 问题产 生 了疑 处于其 它 国家 国债 所 无 法取 代 的地 位 。因此 , 债 长期 以 虑 , 债 问题 的 确 需 要 引 起 重 视 , 债 和 任 何 债 券 一 样 也 存 美 美 美 来都 被视为规 避风险 、 保证 收益 的一种 投资 选择 。其次 , 巨 在违约风 险. 。此次美 国信用评级 事 件真 正值 得我们 关 注 的 额美债 是伴 随着 美 国经济 的发展 历程 长期 积 累的结果 。美 是 其 背 后 反 映 出来 的美 欧 未 来 经 济 前 景 问 题 , 不 是 评 级 而

美国主权信用降级对我国经济的影响及对策研究

1 美债 投 资 面 临损 失 、

有数据称 , 国信 用 降级将 导 致 美国 全社 会 融资 成本 每年 增 加 美 10 亿美元 , 00 这会严 重打击消费 者信心 , 加美国经济 复苏的艰难性 , 增 同时也增加 了美联储量化宽松货币政策 出台的可能J 性。量化宽松 就是 增加货币供应 , 美元贬值加速不可避免。由于中国经济持续高增 长, 利 率水平较 高, 汇率升值空间大 , 因此人 民币可 能会成为部分 国际投机游 资的觊觎对 象和 国际投资者的避险货币 , 使人 民币升值的压力巨增。 这

放松人 民币的管制 , 加快人 民币国际化 步伐 ; 建立 自己的国际平台, 立在一定范围 内的话语权 ; 确 降低地方债务风 险, 避免 中国式债务危机 。

【 关键词 】 美国 ; 主权信 用降级 ; 中国经济; 负面影响 ; 对策

今年 8 5日 , 月 美国三大信用评级机构之一 的标准普尔宣布 , 美 将 国信 用评级从最高级别的 A A下调 至 A , A A 并将其 评级前景定 为“ 负 面” 。这是美国在历史上作 为全球第一大经济体 , 首度丧失其拥有 近一 个世纪之久 的最高信用评 级。美国是世界 第一经济 大国 , 的经济 状 它 况与世界经济联 系紧密 并影响巨大。世界经 济发展 离不 开中国 , 中国 经济体 已经是世界经济发展的重要组成 部分 。美 国主权信用降级对 我 国经济会产生哪些负面影响 , 我们应 当采取什 么样的对 策 , 已经是一 个

美 国主权信用降级对我国经济的影 响及对策研究

他 山 之 石

美 国 主 权信 用 降级 对 我 国经 济 的 影 响 及 对策 研 究

聂 艺媛

( 中南财经政法大学工商管理学院 湖北武汉

美国信用降级-影响及对策

美国信用降级:影响及对策对世界经济来说,最近一段时间震撼性的事件非美国信用降级莫属。

8月5日晚,美国三大信用评级机构之一标准普尔宣布将美国信用评级从最高级别的AAA下调至AA+,并将其评级前景定为”负面”。

这是美国在历史上首度丧失其拥有近一个世纪之久的最高信用评级,引起全球关注。

标普指出,调降评级主要由于美国政府与国会达成的债务上限协议,缺少标普所预期的举措以维持中期债务稳定。

此前的8月3日,中国评级机构大公国际已将美国主权债务评级从A+降至A,展望为负面。

大公国际认为,提高债务上限不会改变美国债务增长水平快于其整体经济和财政收入增长的事实。

一、美国信用降级:是金融评级,更是政治评级将美国信用评级下调,与其说是金融评级,不如说是政治评级,质疑的是美国政治领导人的能力和政治操守。

8月2日前,美国共和、民主两党为了各自大选需要,置国家信用于不顾,上演了一场围绕提高债务上限的”政治闹剧”,虽然在最后期限的前一天两党达成了妥协,却延误了时机,向世界人民预演了美国可能发生债务违约的巨大风险。

二、美国信用降级:影响深远美国信用评级下调对美国乃至世界经济和金融市场的负面影响是严重的:一是直接打击了投资者的信心,对本就十分脆弱的金融市场无疑是雪上加霜,增添了更严重的不确定因素。

在过去一段时间里,全球股市经历了一轮恐慌性抛售,美国股市遭遇2008年金融危机以来最惨痛的一周,三大股指重挫,未来市场动荡将加剧。

二是美国评级下调还可能导致全球风险溢价水平进一步上升。

评级下调不仅将使美国蒙受损失,将为各类融资付出更高成本,也将使全球市场对欧债危机的疑虑更深,使信用欠佳的欧元区经济体更易受到冲击。

种种溢出效应,今后还将继续放大并传递全球,加深市场对美欧信用的信心危机。

三是美国评级下调将对全球经济复苏带来负面影响。

信用评级下调使人们对美国经济增长预期更加不乐观,美国发债的成本增加,其通过大规模发债及滥印美元发展经济的路径将受阻,有可能陷入一种越难借债,越拖累经济,越缺乏信用的恶性循环。

资本论论文

资本论论文论述资本主义生产过剩的经济危机——基于马克思的《资本论》摘要:2007 年底,由美国次级贷款危机引发的金融危机,时至今日还在愈演愈烈,已经发展为以欧债摘要: 危机为主要代表的全球性经济危机。

为了进一步弄清危机发生的原因,危机为主要代表的全球性经济危机。

要代表的为了进一步弄清危机发生的原因,原因为危机的解决提供某些有用的建为危机的解决提供某些有用的建议,文章以马克思的《资本论》为理论依据,采用理论联系实际的分析方法,深入探讨了当今世界的经文章以马克思的《资本论》为理论依据,采用理论联系实际的分析方法,深入探讨了当今世界的经以马克思的《资本论》为理论依据,采用理论联系实际的分析方法,深入探讨发现虽然经济危机以纷繁复杂的表象展现在世人面前,但是它的本质仍然是资本济危机的原因和实质,危机的原因和实质,原因和因此得出解决危机的根本的办法是: 对资本主义生产资料私有制进行深层次的变主义生产过剩的危机。

革。

关键词:经济危机,生产相对过剩,消费不足关键词:经济危机,生产相对过剩,消费不足 1.全球性经济危机概述全球性经济危机概述 2007 年底,由美国的次贷危机引起的金融危机已经历时四年了,其形式已转化成越来越严重的欧债危机和美国财政危机。

据估计,到了 2011 年底,全球政府的债务将破 45 万亿美元(比欧元区的 GDP 加美国的 GDP 的总和还要高十万亿)《经济学人》杂志也曾发文警告说:尽管金融风暴已逐渐远离,但。

另一个风暴——政府负债正隐然成形。

2011 年 8 月 5 日,国际评级机构美国标准普尔公司把美国主权信用评级从顶级三 A 级下调至 AA,级,并表示今后 12 个月至 18 个月内,如果美国财政形势未见好转,主权信用评级可能进一步降级。

在此之前,国际评级机构已相继调低了希腊、葡萄牙、塞浦路斯、爱尔兰,比利时等大部分欧洲国家的信用评级。

其中,3 月 7 日,穆迪宣布下调希腊主权信用评级到 B1 级,连降 3 个级别。

美国主权信用评级下调后的世界经济前景与油价走势分析

事实 上 ,美 国债 务上 限的 问题 由来 已久 。

象及 地位 产生 较大 冲击 ,未来 还可 能产 生一 系

自16 年 以来 ,美 国 国会 已经 7 次提高 债务上 列深远影响 。 90 8

进一 步调 低美 国的 主权信 用评级 。由于标 准普

市行 动下 ,世 界经 济重 回原有 轨道 ,但复 苏 进

情景一 :世界经济陷入二次衰退

评级展望 为 “ 负面 ” ,并 称可能会在未 来2 内 程可能放缓 。 目前看第二种可能性更大 。 年 尔调 降美 国信 用等级 恰逢投 资 者对欧 、美经济 美 国经 济陷 入滞涨 和 衰退 。 目前 ,美 国债

将 美 国的主 权信 用评级 下调 。消 息传 出 ,市 场 然大 波 。然 而 ,美 国信 用评 级 引发 的震荡 并不 大哗 ,华府 抗议 ,各 国股指 更是 一路狂 泻 ,世 代表金 融风 暴将 至 ,也不 能改变 美 国国债 相对 界经济前景黯 淡 。 安全 的现状 ,投 资者 的恐慌 中夹杂着 较多 的非

国国债收益率大幅上涨 ,民众恐慌 情绪 蔓延。意 复苏步伐放缓 。虽然面临债务高企 、通胀上升 、 大利公共债务 占G P D 的比重 高达 19 %,仅 次于 房地产低迷 等诸多挑战 ,但美国经济并 非病入膏 . 10

增长 ,只能依赖更加宽松的货币政策 ,但美元贬 使货 币政 策进 一步 陷入 两难 境地 ;三 是外 汇储 值有可能带来 各国货币 的竞相贬值 ,以抵消美元 备和 以美元计 价 的资产 会受 到损 失 。如果欧 、

贬值 的带来 的影 响 ;同时还将加剧通胀 ,美国经 美经 济 出现较 大 问题 ,目前 已经放 缓 的 中国经 济可能在一段 时期 内陷入 “ 滞涨 ”。 目前有经济 济有进一步减速 的风 险。

美国国债危机对我国经济影响

陕西科技大学形式与政策课论文学院:电气与信息工程学院专业:电子科学与技术学号:201006050125姓名:肖国荣美国国债危机对中国经济的影响2011年8月5日,美国标准-普尔公司(以下简称标普)将美国主权信用评级从“AAA”级下调一级至“AA+”,引发国际投资者恐慌。

此次信用评级下调引发的美债危机关乎美国和美元在全球经济中的地位,不仅冲击国际金融市场,导致世界经济复苏更加艰难,也将对我国经济产生不容忽略的影响。

专家指出,美债危机,会弱化美国经济增长预期,从而降低中国所持有美国国债的价值。

美债危机,会使以美元计价的国际大宗商品价格上升,进而增加输入性因素对中国通胀的压力。

美债危机,会弱化美元指数,造成人民币对美元升值格局,增加我国出口成本,对出口成本价格形成压力。

美债危机,将影响中国的外需因素,而外部需求的减弱,将在一定程度上抑制我国经济增长推动力。

一、美债危机引发全球金融市场动荡截至2011年5月16日,美国联邦政府已经突破14.29万亿美元的法定举债上限,美债危机浮出了水面。

为了解决迫在眉睫的美债危机问题,不使美国债务违约,美国政府紧锣密鼓地同众议院和参议院商谈突破举债上限规模问题。

在增加债务规模和减少赤字规模计划方面,美政府和共和党主导的众议院产生严重分歧,直到7月底,美国政府与众议院仍然僵持不下,而美国即将面对新的财政年度,此时若不提高债务规模,美国将不得不债务违约。

美债危机的僵局使市场普遍产生对美国经济增长的悲观预期,金融市场开始剧烈波动。

几乎是在即将产生债务违约的最后时刻,美国政府与众议院达成突破债务规模和减少赤字规模的初步框架。

数据显示,暂时性框架方案允许将债务上限提高至2.4万亿美元,但同时保证在未来十年内削减赤字的数额略大于这一规模。

框架协议将分两个阶段来操作:第一阶段,债务上限立即提高1万亿美元;第二阶段将创立一个特殊国会委员会投票表决今年下半年超过1.8万亿美元减赤计划协议的基本框架。

应打破三大国际信用评级机构的评级垄断

应打破三大国际信用评级机构的评级垄断荐241王天龙原创 | 2011-08-12 11:33 | 收藏 | 投票关键字:美元陷阱全球投资者产业三个行为主体国际信用评级体系进行改革近日国际金融市场剧烈动荡起伏,先是标准普尔将美国主权信用评级从AAA降到AA+,在全球金融市场上掀起了滔天巨浪。

随后,传言法国可能失掉AAA主权信用评级,又导致欧美股市一轮暴跌,这对战战兢兢的全球经济来说,无异于雪上加霜,很可能使得世界经济就此滑向深渊。

总结当前全球经济风险的来源,除了主要国家不负责任、“借债度日”累积了过高的债务风险外,另一个兴风作浪的角色就是当今的国际信用评级机构。

标准普尔下调美国主权信用评级很能说明问题。

除了承认计算存在硬伤之外,标普对下调美国信用评级的解释很动听,让全球的投资者知道真相似乎不应该受到什么责备。

但回头想想,标普的做法其实坏得很。

全球投资者憋紫了脸,等来美国债务上限提高的消息,避免了美国主权债务违约的结局,对全球经济来说起码不是坏消息。

但并不是标普一家知道,美国的实际情况差,后果很严重。

面对美国高企的主权债务和令人眩晕的债务累积速度,我们早就知道,由于美国政府依赖举债运转,不管两党如何争吵,提高债务上限将不可避免。

我们也早就知道,即使美国达成了债务上限协议,美国债务形势依然严峻,美国财政“寅吃卯粮”将无法长久。

考虑到赤字财政政策无法带来持续经济增长和就业增加,美国实体经济在未来很长时间内都难言乐观,美债违约始终都是横亘在全球投资者面前的巨大风险。

但是,知道了这些信息,并不意味着就应该对落水的美国经济进行痛打。

尤其是在全球化的时代,全球经济高度关联,美国经济问题和风险可能形成全球性冲击。

在全球经济的覆巢之下,没有哪个国家能够独善其身,而发展中国家,还有大量的贫困问题需要解决。

中国不抛烫手的美债,主要原因不是落在了“美元陷阱”或被美国国债“绑架”,而是中国深知,此刻对美债的抛弃将引发全球金融市场剧烈动荡,对全球经济整体发展不利,这是负责任的大局观。

美国主权信用评级下调的综合分析

( ) 国主权 信 用评级 降级 对全球 金 融 市场 的 一 美

险与不 断增 加 的 债 务 负担 : 国长 期 主 权 信 用评 级 美

在标准普尔正式宣布下调美 国主权信用之前 , 三大评级机构 已有系列动作。尤其是 2 1 年 6月 8 01

日共 和党 议员 提 出 “ 技术 性违 约 ” 议 , 建 即美 国政 府

降至 A A+, 前景展望负面》 的评级报告 , 提出了下调 美 国主权信用评级的 4 点理由: 1

摘

要: 以标 准普 尔为代表 的信用评级机构 自2 1 下半年 以来开始发布 美国主权信 用评级 的 负面意见 , 0 0年 三大机

构与美国政界的政 治博弈愈发激烈, 中, 其 标准普 尔在 21 年 8月5日首次把 关国主权信用的 A 评级降至 A 01 A+。美 国主权信 用评级 遭降级 , 对全球金 融市场和 美国经济产 生 了较 大冲击。打破 三大机构 的全球评 级话语 权论 断, 需

美 国经 济的 影响

万亿 一 . 24万亿美元 , 与标准普尔认 为解决美 国公 共财政问题至少需要 4万亿美元 的测算差距较大 。

从 中期来 看 , 案 的细 节 、 法 内容 和 相 关 安 排 不 够 具 体, 不足 以稳 定政 府 的 中期 债 务状 况 。 由于 两 党 仍

未找到能长期稳定公共财政的办法 , 债务问题成 为 随时再次引爆美国主权信用违约的炸弹。

美国评级下调对我国经济的影响

美国评级下调对我国经济的影响摘要:2011年8月,标准普尔对美国评级下调,这将对全球资本市场和世界经济产生一系列的影响,中国作为美国国债的最大持有人,当然也是不可避免地要受到影响。

本文分析了美国评级下调对我国经济产生的影响,并在此基础上,提出了应对之策。

关键词:标准普尔;国际储备;输入性通货膨胀一、标准普尔下调美国评级标准普尔是世界权威金融分析机构,由普尔先生于1860年创立。

1975年,美国证券交易委员会认可标准普尔为全国认定的评级组织。

2011年4月18日,标准普尔将美国长期主权信用评级前景展望由”稳定”下调为“负面”,但维持主权信用评级不变。

紧接着,2011年8月6日标准普尔公司又对外宣布将美国主权信用评级由aaa调低至aa+,评级展望为负面。

该降级反映出美国国会与政府达成一致的财政整顿方案存在不足,这种欠缺是稳定政府中期债务状况最为必要的,同时也意味着在面临财政和经济方面的挑战时,美国决策和政治机构的效力、稳定性和判断力都减弱了一个等级。

二、美国评级下调对我国经济的影响(一)美国评级下调对世界经济的影响2011年8月,标准普尔将美国主权信用评级由aaa调低至aa+,对全球资本市场和世界经济产生了一系列影响。

一方面,美国评级下调使全球美元债权国蒙受巨大经济损失。

美国国债收益率曾经被视为无风险利率,购买国债曾经是最安全,最可靠的一种投资方式;然而现在美国信用评级下调,使得美国国债的信用度已经低于英国、德国和加拿大等国家,一旦美国国债信用度降低,美元将大幅度贬值,中国、日本、法国等持有大量美国国债的国家损失惨重。

另一方面,美国评级下调可能将提高美国融资成本。

由于信用评级下调,美国国债的收益率将上升,这对美国企业和个人消费者来说,会降低投资、减少消费。

这一切的一切都将不利于美国经济的复苏。

(二)美国评级下调对我国经济的影响中国作为美国国债的最大持有者,由于美国评级的下调,也不可避免地要受到影响。

美国主权信用评级下调对中国的影响

根 据 美 国财 政 部公 布 的最新 数据 ,中国5 月末 持有 美 国 国债 数 量达 1 1 万 亿 美元 。 实 际上 ,中国 外汇 储 备对 .6

国两 党8 2 月 日达成 上 调 债务 上 限协 议 后 出 台的 ,因此 出乎 市场 的 预料 之 外 ,对 全 球金 融 和 资本 市 场造 成 较 大 中击 。另 外 ,标 普在 将 美 国 主权 信 用评 级 下调 的同 时 ,还 决定 把 前 景展 望 维 持在 “ 面 ” ,意味 着 今后 负 l 至 l 个月 内 ,如 美国财 政 形 势未见 好转 ,评级 可能 2 8

美元 的风 险敞 口要大 于持 有 的国债 量。 有 分析 认 为 ,中 国外 汇储 备 投 向美 元 资产 的 比例 可能 会超过 7 % 0 ,在 美 国 由强 转衰 的过程 中, 中国持有 过 多 的美 元纸 币 , 自然 是 一种 压 力。 除美 国国债外 ,

级 框 架 的 五 大 标 准 是 : (1)机 构 有 效 性 和 政 治 风

外 管 局 数 据 显 示 , 目前 中国 外 汇 储 备 超 过 32 . 万亿 美

标 普 下凋美 国 长期 主 权信 用 评级

美 国第 - 3 获得 最 高信 用评 级是 在 1 1 年 , 当时 : 97 由穆 迪给 予 了 “ A ”评级 ,到标 普此次 下调 评级 前 , AA 美 国 国债 已 经 良好 运行 了 1 0 多年 。这 次 美 国信 用评 0

险 ,反 映政 治得 分 ; ( 2)经济 结构和 增 长前 景 ,反映 经 济得 分 ; ( 3)外部 流动 和 国际投 资地位 ,反 映 外部 得分 i ( 4)财政 表现 与 弹性 、债务 ,反 映财政 得分 :

美国主权信用评级下调对中国经济的影响

瀛 褥 孺

广 义 货 币 供 应 量 增 长 率 创 6年 来 新 低 , 只 有 1. , 47 紧缩 的货 币政策 初见 成效 。美 国宣布 债务 %

易所 被迫宣 布停 止交 易 2 钟 。 0分 ②纽 约 油价大 跌 至 21 0 0年 1 1月 以来最 低 水 平 ,收 于 每桶 8 -l 1 3 美 元 , 以来 累计 下 跌 近 1%; 约 黄 金期 货 价 8月 5 纽 格一 度 突破每 盎 司 10 9 0美元 大关 。 市场 普遍 预期 美联储 会 推 出第三 轮量 化宽松 政 策 ,避 险意识 增 强 ,全球 股市 跌跌 不休 ,金 融市 场动 荡加 剧 。至 21 0 1年 1 月 2 1 3日收盘 , 沪指 已跌 破 20 40点 。 ( ) 二 考验 着全球 市场 包括 中国对 美 国的信心 。

国K S A O D Q指 数 盘 中一度 暴 跌 1.1 04 %,韩 国交 施 了大量 创新 , 建 了以破 除抵 押 物崇 拜 、 出现 构 突

务 , 要 建立 与之 相适 应 的组织 架构 。 就 比如 包商 银

行建 立起 了与市 场相 适应 的小 企业 和微 小企 业 金

融部 , 完全 封 闭 式 的运 营 , 门 的 队伍 、 门 的技 专 专 术 、 门的考 核 。 中微小 企业 金融 部 实行独 立 核 专 其 算 和 管 理 , 构扁 平 化 , 结 只设 2层 组 织 , 曩毫 即微 小 总 部 ( 小 企 业金 融 部 ) 微 和微 贷 营 销 机构 , 总部 管理

金流为核心, 综合评价小企业还款能力 、 意愿和持 续 经 营能力 的信 贷评 价机 制 。这些技 术 上 的创 新 不 仅保证 小 企业 能方便 、 快捷 地 获得 资金 支持 , 同 时 也保 障 了银 行 资 金安 全 ,而 其 近 10 0 %的贷 款 偿还 率就 很好 地说 明 了这一 点 。 ( ) S上要 有 专业 的服务 队伍 。服 务小 企 四 A 业是 一个 劳动 密集 型 的工作 , 如何 提高 效率 , 样 怎 降低 交易 成本 , 关键 是 能否拥 有一 支高 效 的 、 够 能 吃苦 的并 为这 些 小企 业 和微 小企 业 服 务 的 队伍 , 而包商 银行 正是 建 立 了这 样一 支小 企业 和微 小 企 业 的客 户经 理 队伍 。包商 银行 精心选 拔 培养 了一 支 年轻 化 、 职业化 千余 人 的信 贷人员 队伍 , 成 了 形 总分支架构下梯队型人才体系。 同时始终秉承“ 一 百 个快 速发 展抵 不过 一个 风 险” 的理 念 , 不断 加强 内控体 系建设 , 制度 源头 上 防范操 作风 险 、 德 从 道 风 险 以及 外部 欺诈 ,保 证 了在业 务量 不 断提 升 的 同时将风 险控 制在 最低 。 ( 任编 辑 : 责 李连俊 )校 对 :7 ( L)

警惕美国主权信用风险释放危及全球

警惕美国主权信用风险释放危及全球作者:王东来源:《中国经贸》2011年第03期一谈到债务危机,人们都习惯地把目光聚焦到欧洲版图,然而,殊不知,美国的主权信用风险如同一条潜藏的巨蟒正危及着全球。

正当各界把关注的焦点集中到欧洲的债务危机时,似乎忽略了美国。

虽然美国主权信用风险何时释放和风险释放对全球带来的影响有多大难以预料,但应高度警惕美国主权信用风险随时有可能向全球释放。

主权信用问题浮出“水面”前不久,奥巴马宣布与共和党就新的减税方案达成框架协议,意味着国会参众两院通过这一议案已无实质性障碍。

尽管奥巴马称,此项减税方案可以促进美国经济的复苏,美国国内许多经济学家对此也持同样看法,但有人却提出,这将进一步增加美国的财政赤字和债务规模,使美国主权信用风险加大。

同时,国际评级机构穆迪公司警告说,如果美国通过此项减税方案,将下调美国的主权信用评级。

由此,美国主权信用问题浮出“水面”,面临着主权信用风险的严峻考验和挑战。

事实上,近年来在美国财政赤字居高不下和债务不断扩大的情况下,美国主权信用风险正在逐步扩大。

据统计,2008财年美国财政赤字创下了4550亿美元的新纪录,较上一财年增长超过了180%;2009财年美国的财政赤字规模达到1.42万亿美元;2010财年美国财政赤字进一步扩大至1.56万亿美元,约占美国国内生产总值的10.6%;如果依据奥巴马的说法或是设想,2011财年美国财政赤字或许会有所下降,但即便如此也仍将高达1.27万亿美元,约占美国GDP的8.3%;按照奥巴马政府较为乐观的预想,到2012财年美国财政赤字将下降至8280亿美元。

也将占到GDP的5.1%,仍大幅度高于金融危机爆发前的水平。

在美国财政赤字不断攀升的情况下,当前美国政府负债总额已突破了13.6万亿美元,与奥巴马2009年初上台时相比增加了约2.3万亿美元,接近美国GDP的90%,相当于每个美国人负债超过4万美元。

为避免突破美国国会定下的国家债务上限而引发债务危机,2011年年初在奥巴马政府的极力推动下,美国国会不得不修改有关法案,将政府负债上限由12.4万亿美元提高至14.3万亿美元。

美国信用评级遭下调

美国信用评级遭下调:全球金融市场的震荡与反应引言近日,国际信用评级机构惠誉(Fitch)将美国的主权信用评级从AAA下调至AA+,引发了全球金融市场的广泛关注。

这是继2011年标准普尔 S&P)下调美国评级后,美国再一次失去其最高信用评级。

此次评级下调的背景复杂,反映了美国政府债务高企、财政前景不明以及政治不确定性等一系列问题。

全球金融市场对此反应强烈,引发了股市波动、美元走弱和市场信心的动摇。

本文将探讨此次评级下调的原因、市场反应及其对全球经济的潜在影响。

一、评级下调的原因分析1. 政府债务高企惠誉此次下调美国信用评级,主要基于美国政府债务不断上升的事实。

截至2024年,美国联邦政府债务已超过32万亿美元,占GDP的比重接近120%。

如此高的债务水平引发了市场对美国偿债能力的担忧。

尽管美联储通过量化宽松政策维持了低利率环境,但债务持续增加仍对美国的财政稳定构成巨大压力。

2. 政治不确定性增加近年来,美国政治极化加剧,党派间的分歧使得财政政策的制定和实施变得更加困难。

2023年,美国政府曾因债务上限问题陷入僵局,甚至一度面临违约风险。

这种政治上的不确定性不仅影响了政府的正常运作,也削弱了国际社会对美国政府履行债务承诺的信心。

惠誉在其报告中指出,美国政府在应对财政挑战时缺乏有效的政策协调能力,这是导致评级下调的重要原因。

3. 经济前景的不确定性尽管美国经济在疫情后的复苏过程中表现出一定的韧性,但未来的经济前景依然存在不确定性。

通货膨胀压力持续,经济增长放缓的风险增加,再加上全球经济环境的复杂变化,使得美国经济面临诸多挑战。

惠誉认为,虽然美国经济在过去的危机中表现出较强的恢复能力,但当前的财政状况和政策不确定性可能限制未来的经济增长,这也是评级被下调的原因之一。

二、全球市场的反应1. 股市震荡评级下调后,全球股市出现了明显的震荡。

美国三大股指在消息发布当天全线下跌,标普500指数下跌约1.5%。

从美国三大信用评级机构遭质疑看中国特色信用评级体系建设论文

从美国三大信用评级机构遭质疑看中国特色的信用评级体系建设中图分类号:f831 文献标识:a 文章编号:1009-4202(2011)04-095-01摘要全球重要的债项评级、信贷评级、主权评级都掌握在美国的穆迪、标准普尔、惠誉三大评级机构手中;金融危机后,我们发现美国“三大”信用评级机构在这场危机中不仅没有起到事先预警作用,反而起到推波助澜的作用,建设中国特色的信用评级体系已迫在眉睫。

关键词信用评级金融危机金融安全后金融危机时代,对金融危机的反思将美国的穆迪、标准普尔、惠誉三大信用评级机构置于聚光灯下,他们被认为是导致华尔街金融泡沫崩溃的元凶之一。

这也让我们重新深刻认识到美国评级机构严重威胁中国金融主权安全,并且美国评级模式及由其控制的国际评级体系潜藏着巨大风险。

一、信用评级的重要性(一)信用评级关系国家金融安全。

信用越是社会化,金融体系运行对评级信息的依赖就越强,评级的市场定价功能会影响债券、信贷、股票、外汇和所有金融交易价格。

此次金融危机的爆发正是由于美国评级机构掩盖次级贷款偿还风险的错误信息。

评级机构信息失误会严重影响一国信用体系,继而动摇该国经济基础,从而使金融体系对国民经济的基础性支持功能被严重削弱,实体产业因此遭受重创,该国国民经济就会陷入长期衰退期。

(二)信用评级影响国际信用资源分配。

由债权人与债务人构成的信用关系以债务偿还为先决条件,债务人的信用状况决定着它对社会信用资源占有的多寡,因此,信用评级决定着社会信用资源的分配。

2008年世界外债总量约为61.1万亿美元,aa级以上29个国家的外债总量55.8万亿美元,发达国家占有国际信用资源的91.3%。

然而,发展中国家普遍因信用级别不高,占有的国际信用资源仅为7.6%。

二、美国信用评级体系的重大缺陷(一)美国评级机制最终使评级机构背叛了公众利益。

评级信息不是在揭示信用风险,而成为掩盖客户真实风险的合法方式。

评级收费模式则把评级机构与受评对象结成天然的利益共同体,利益攸关使评级机构不惜出卖道德,淡化风险揭示,甚至被受评对象操控,最终使评级的天平倾向利益方,公众利益成为评级机构竞争的最大牺牲品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年8月

严格保密

美国主权信用评级行动

正当穆迪刚确认维持美国主权信用评级“AAA”级、展望为负面时,标准普尔将其下调一个级距至 “AA+” (负面)。 惠誉目前仍维持美国 “AAA” (稳定)评级, 将在八月底宣布最终评级决定。

评级机构

评级行动

8月5日

标准普尔将美国长期主权信用评级从“AAA”下调至“AA +”, 并确认了其“A - 1+”的短期评级,长期评级展望为负面 预算控制法修正案已于2011年8月2日获得通过,随着债务上限的提 高,美国政府债务违约的危机已经解除 然而,标普此次下调反映了其认为美国国会和政府近期通过的财务 整顿计划不足以充分稳定政府中期债务状况 从广义上来讲,评级机构所采取的这一行动突显出美国政府治理和 决策制定的可预见性、有效性和稳定性正在逐渐减弱 根据最新评级,美国政府债务预计分别占2011、2015和2021年国内 生产总值的74%,79%和85% 负面展望是基于以下两种可能的情境: – 乐观情境是美国国会削减赤字委员会的提议能实现财务整顿并 减缓政府债务状况的恶化,在这种情况下长期评级将会稳定 在”AA+” 悲观情境是如果公共债务继续向高于预期的方向发展,长期评 级将被进一步下调

评级下调对美国国债收益的影响

标普预测

–

2011年6月16日,标普发布研究报告预测如果将美国评级 下调至AA,国债收益率将上升约23个基点。 根据标普预计,该幅度的收益率上升将导致国债持有者 遭受约500-1,000亿美元的损失。 可能导致美国联邦政府每万亿赤字的利息成本上升23-38 亿美元

来源: 花旗, 标普, 美国财政部.

评级下调的间接影响 美国主权和私人部门融资成本上升 – 公司债、证券、房地产、大宗商 品和外汇的评级均与美国国债由直接或间接联系 市场情绪的改变可能导致整体避险情绪的上升 对于美元作为国际货币和美国国债作为全球无风险资产地位的忧虑上 升

4

美国国债抛售浪潮?

财政前景的乐观、悲观和中性展望

占所有展望报告的百分比%

70% 60% 50% 40% 30% 20% 10% 0% Jan-11 Mar-10 May-11 Jul-11 Jan-10 Mar-10 May-10 Jul-10 Sep-10 Nov-10 Jan-10 Mar-11 May-10 Jul-10 Positive 乐观 Negative 悲观 Neutral 中性

8月2日

确认美国政府债券 “Aaa”评级,展望为负 面

8月2日

美国政府当前评级为 “AAA”,展望稳 定,最终评级结果将于8月底公布

来源: 花旗, 标普, 穆迪, 惠誉评级

1

–

标普下调美国主权信用评级的影响

大多数美国公司的信用状况与美国主权评级联系不大,因此任何影响都只是间接的。但“政府支持”的企业将会由于此次标普评级下调而 受到影响。

花旗预计评级下调不会对国债收益率产生实质影响。我们认为受监管限制被迫出售国债的投资者数量会很少,而由于评级下调事件本身选 择抛售国债的投资者也为数不多。

美国国债主要持有者 美国以外的央行和主权量的%) 3.2万亿美元 (33%)

相关信息 被迫出售者很少所以短期影响有限。 长期而言可能加速出售,因为担心美国国债未来会 丧失无风险资产地位,因此可能加速长期分散化投 资

美国非金融类企业 和美国结构性融资公司

整体经济

来源: 花旗, 标普, 穆迪, 惠誉评级

2

▼ 存在发生“小概率事件”的下行风险,即市场对这种前所未有的状况反应差于预期, 消费者信心动摇,回购市场流动性减弱,GDP萎缩

对市场的潜在影响

存在美国国债收益率长期温和上涨的风险;潜在的发生“小概率事件”的下行风险同样存在。

就业和 GDP

600 400 200 0 (200) (400) (600) (800)

千 (左), 年化百分比% (右)

8 6 4 2 0 (2) (4) (6) (8) (10)

经历过2009年GDP和就业数据的低谷后,利率已 逐渐回升,并仍处在运动趋势

(1,000) Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 NFP ADP GDP QoQ Ann.

在对全球宏观经济忧虑的背景下,悲观展望 占比超 过乐观展望约10%,这是自2010年以来的首次出现

预测显示今年内GDP将上 升,但结合年初的情况看, 实际GDP增长率远低于预估

来源: 花旗, Bloomberg

6

IRS Circular 230 Disclosure: Citigroup Inc. and its affiliates do not provide tax or legal advice. Any discussion of tax matters in these materials (i) is not intended or written to be used, and cannot be used or relied upon, by you for the purpose of avoiding any tax penalties and (ii) may have been written in connection with the "promotion or marketing" of any transaction contemplated hereby ("Transaction"). Accordingly, you should seek advice based on your particular circumstances from an independent tax advisor. Any terms set forth herein are intended for discussion purposes only and are subject to the final terms as set forth in separate definitive written agreements. This presentation is not a commitment to lend, syndicate a financing, underwrite or purchase securities, or commit capital nor does it obligate us to enter into such a commitment, nor are we acting as a fiduciary to you. By accepting this presentation, subject to applicable law or regulation, you agree to keep confidential the information contained herein and the existence of and proposed terms for any Transaction. Prior to entering into any Transaction, you should determine, without reliance upon us or our affiliates, the economic risks and merits (and independently determine that you are able to assume these risks) as well as the legal, tax and accounting characterizations and consequences of any such Transaction. In this regard, by accepting this presentation, you acknowledge that (a) we are not in the business of providing (and you are not relying on us for) legal, tax or accounting advice, (b) there may be legal, tax or accounting risks associated with any Transaction, (c) you should receive (and rely on) separate and qualified legal, tax and accounting advice and (d) you should apprise senior management in your organization as to such legal, tax and accounting advice (and any risks associated with any Transaction) and our disclaimer as to these matters. By acceptance of these materials, you and we hereby agree that from the commencement of discussions with respect to any Transaction, and notwithstanding any other provision in this presentation, we hereby confirm that no participant in any Transaction shall be limited from disclosing the U.S. tax treatment or U.S. tax structure of such Transaction. We are required to obtain, verify and record certain information that identifies each entity that enters into a formal business relationship with us. We will ask for your complete name, street address, and taxpayer ID number. We may also request corporate formation documents, or other forms of identification, to verify information provided. Any prices or levels contained herein are preliminary and indicative only and do not represent bids or offers. These indications are provided solely for your information and consideration, are subject to change at any time without notice and are not intended as a solicitation with respect to the purchase or sale of any instrument. The information contained in this presentation may include results of analyses from a quantitative model which represent potential future events that may or may not be realized, and is not a complete analysis of every material fact representing any product. Any estimates included herein constitute our judgment as of the date hereof and are subject to change without any notice. We and/or our affiliates may make a market in these instruments for our customers and for our own account. Accordingly, we may have a position in any such instrument at any time. Although this material may contain publicly available information about Citi corporate bond research, fixed income strategy or economic and market analysis, Citi policy (i) prohibits employees from offering, directly or indirectly, a favorable or negative research opinion or offering to change an opinion as consideration or inducement for the receipt of business or for compensation; and (ii) prohibits analysts from being compensated for specific recommendations or views contained in research reports. So as to reduce the potential for conflicts of interest, as well as to reduce any appearance of conflicts of interest, Citi has enacted policies and procedures designed to limit communications between its investment banking and research personnel to specifically prescribed circumstances.