中华人民共和国海关进出口税则

海关总署公告2016年第65号――关于公布《中华人民共和国进出口税则

海关总署公告2016年第65号――关于公布《中华人民共和国进出口税则本国子目注释(2016新增和调整部分Ⅱ)》的公

告

【法规类别】海关综合规定

【发文字号】海关总署公告2016年第65号

【发布部门】海关总署

【发布日期】2016.11.18

【实施日期】2016.12.01

【时效性】现行有效

【效力级别】部门规范性文件

海关总署公告

(2016年第65号)

关于公布《中华人民共和国进出口税则本国子目注释(2016新增和调整部分Ⅱ)》的公

告

为便利进出口货物的收发货人及其代理人按照《中华人民共和国进出口税则》准确申报进出口货物的商品归类,我署根据相关标准更新以及技术发展等情况,新增和调整了部分《中华人民共和国进出口税则本国子目注释》内容(详见附件),现予以公告。

本公告自2016年12月1日起执行。

附:中华人民共和国进出口税则本国子目注释(2016年新增和调整部分Ⅱ)

海关总署

2016年11月18日

附件

《中华人民共和国进出口税则本国子目注释(2016年新增和调整部分Ⅱ)》。

海关进出口税则

• 位数:1 2 3 4 5 6 7 8

• 含义: 章 税目 一级 二级 三级

•

子目 子目 子目 子目

四级

第一类 活动物;动物产品 第一章 活动物 第二章 肉及食用杂碎 第三章 鱼、甲壳动物、软体动物及其他水生无脊椎动物 第四章 乳品;蛋品;天然蜂蜜;其他食用动物产品 第五章 其他动物产品 第二类 植物产品 第六章 活树及其他活植物;鳞茎、根及类似品;插花及装饰用簇叶 第七章 食用蔬菜、根及块茎 第八章 食用水果及坚果;柑桔属水果或甜瓜的果皮 第九章 咖啡、茶、马黛茶及调味香料 第十章 谷物 第十一章 制粉工业产品;麦芽;淀粉;菊粉;面筋 第十二章 含油子仁及果实;杂项子仁及果实;工业用或药用植物;稻草、秸秆及饲料 第十三章 虫胶;树胶、树脂及其他植物液、汁 第十四章 编结用植物材料;其他植物产品 第三类 动、植物油、脂及其分解产品;精制的食用油脂;动、植物蜡 第十五章 动、植物油、脂及其分解产品;精制的食用油脂;动、植物蜡 第四类 食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品 第十六章 肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品 第十七章 糖及糖食………..

我国《海关进出口税则》税率的确定

• 1、国内不能生产或供应不足的,制订低税或免税 • 2、原料的进口税率,比半成品、成品低; • 3、国内不能生产或质量未过关的零、部件,进口税率比整机低; • 4、国内能生产的物品 或奢侈品,制订高税率; • 5、需保护的产品或内外差价大的产品,制订更高税率; • 6、大多出口税则

《协调制度》中的编码只有6位数.我国海关税则 目录于1985.3采用CCCN分类标准。1992.1.1正式采用 HS分类标准,并在HS商品分类目录基础上增加了第 22类,第98章,同时加列了第7、8位数子目,部分税 号还分出了第9、10位数编码。

海关总署令第124号(中华人民共和国海关进出口货物征税管理办法)

海关总署令第124号(中华人民共和国海关进出口货物征税管理办法)2005-08-28【法规类型】海关规章【内容类别】关税征收管理类【文号】海关总署令第124号【发文机关】海关总署【发布日期】2005-01-04 【生效日期】2005-03-01【效力】[有效]【效力说明】2005年1月4日海关总署令第124号公布,自2005年3月1日起施行。

根据海关总署令第198号(关于修改部分规章)将第九条“应当按照规定移交海关调查或者缉私部门处理”修改为“应当按照规定移交海关缉私部门处理”。

中华人民共和国海关进出口货物征税管理办法(2005年第一章第一条(以第二条第三条第四条第二章第一节第五条明》第六条数量等。

第七条第八条海关应当按照法律、行政法规和海关规章的规定,对纳税义务人申报的进出口货物商品名称、规格型号、税则号列、原产地、价格、成交条件、数量等进行审核。

海关可以根据口岸通关和货物进出口的具体情况,在货物通关环节仅对申报内容作程序性审核,在货物放行后再进行申报价格、商品归类、原产地等是否真实、正确的实质性核查。

第九条海关为审核确定进出口货物的商品归类、完税价格及原产地等,可以对进出口货物进行查验,组织化验、检验或者对相关企业进行核查。

经审核,海关发现纳税义务人申报的进出口货物税则号列有误的,应当按照商品归类的有关规则和规定予以重新确定。

经审核,海关发现纳税义务人申报的进出口货物价格不符合成交价格条件,或者成交价格不能确定的,应当按照审定进出口货物完税价格的有关规定另行估价。

经审核,海关发现纳税义务人申报的进出口货物原产地有误的,应当通过审核纳税义务人提供的原产地证明、对货物进行实际查验或者审核其他相关单证等方法,按照海关原产地管理的有关规定予以确定。

经审核,海关发现纳税义务人提交的减免税申请或者所申报的内容不符合有关减免税规定的,应当按照规定计征税款。

纳税义务人违反海关规定,涉嫌伪报、瞒报的,应当按照规定移交海关调查或者缉私部门处理。

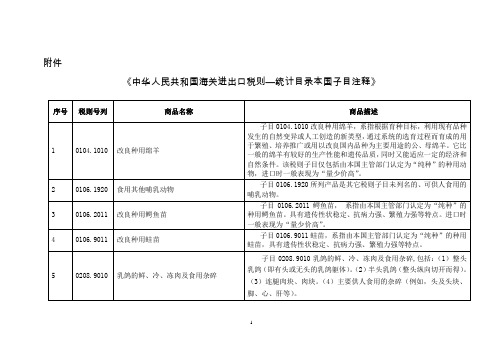

中华人民共和国海关进出口税则—统计目录本国子目注释

《中华人民共和国海关进出口税则—统计目录本国子目注释》

序号 税则号列

商品名称

1

0104.1010 改良种用绵羊

2

0106.1920 食用其他哺乳动物

3

0106.2011 改良种用鳄鱼苗

4

0106.9011 改良种用蛙苗

5

0208.9010 乳鸽的鲜、冷、冻肉及食用杂碎

商品描述

子目 0104.1010 改良种用绵羊,系指根据育种目标,利用现有品种 发生的自然变异或人工创造的新类型,通过系统的选育过程而育成的用 于繁殖、培养推广或用以改良国内品种为主要用途的公、母绵羊。它比 一般的绵羊有较好的生产性能和遗传品质,同时又能适应一定的经济和 自然条件。该税则子目仅包括由本国主管部门认定为“纯种”的种用动 物,进口时一般表现为“量少价高”。

6

子目 0601.1091 种用休眠的鳞茎、块茎、球茎、根颈及根茎,系指

种用休眠的鳞茎、块茎、块根、球茎、 用于推广繁殖的、其顶芽或腋芽处于休眠期尚未长出花茎的鳞茎、块茎、

20 0601.1091 根颈及根茎

球茎、根颈及根茎。

某些不能区别其为食用或种植用的鳞茎、块茎、球茎、根颈及根茎

(如,洋葱、青葱、大蒜、马铃薯、洋蓟、生姜等)不能归入本子目。

食用水果或食用坚果的树、灌木的种用

子目 0602.2010 食用水果或食用坚果的树、灌木的种用苗木,系指

21 0602.2010

用于推广繁殖的具有利用价值的果树遗传物质的总体,其作为繁殖材料

苗木

或种植材料进行栽培、试验,不能直接从事赢利性的经营。

子目 0703.2010 蒜头,为大蒜的鳞茎,由蒜瓣组成。不同品种的蒜,

牛黄:又名心黄,丑宝,丑黄,各一旺,犀黄,西黄,肝黄,胆黄, 京黄,蛋黄,管黄;取自胆囊的习称“胆黄”或“蛋黄”;取自胆管及 肝管的习称“管黄”或“肝黄”。为牛科(Bovidae)动物牛 Bos aurus domesticus Gmelin 的干燥胆结石(少数为胆管、肝管结石)。包括原 药材和炮制品,药材多呈卵形、类球形、三角形或四方形,大小不一, 直径 0.6~3(~4.5)厘米,少数呈管状或碎片。表面黄红色至棕黄色, 有的表面挂有 1 层黑色光亮的薄膜,习称“乌金衣”,有的粗糙,具疣 状突起,有的具龟裂纹。体轻,质酥脆,易分层剥落,断面金黄色,可 见细密的同心层纹,有的夹有白心。气清香,味苦而后微甘,有清凉感, 嚼之易碎,不粘牙;炮制品为棕黄色或红棕色细粉。气清香,味微苦而 后微甜。人口芳香清凉,嚼之不粘牙,可慢慢溶化。国外主产于印度、 加拿大、阿根廷、乌拉圭等地;加拿大、阿根廷等国产者称为金山牛黄, 印度产者称为印度牛黄。

中华人民共和国海关进出口货物征税管理办法(2014修改)

中华人民共和国海关进出口货物征税管理办法(2014修改)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2014.03.13•【文号】海关总署令第218号•【施行日期】2005.03.01•【效力等级】部门规章•【时效性】已被修改•【主题分类】海关综合规定正文中华人民共和国海关进出口货物征税管理办法(2005年1月4日海关总署令第124号发布根据2010年11月26日海关总署令第198号《海关总署关于修改部分规章的决定》第一次修改根据2014年3月13日海关总署令第218号《海关总署关于修改部分规章的决定》第二次修改)第一章总则第一条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务人的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)以及其他有关法律、行政法规的规定,制定本办法。

第二条海关征税工作,应当遵循准确归类、正确估价、依率计征、依法减免、严肃退补、及时入库的原则。

第三条进出口关税、进口环节海关代征税的征收管理适用本办法。

进境物品进口税和船舶吨税的征收管理按照有关法律、行政法规和部门规章的规定执行,有关法律、行政法规、部门规章未作规定的,适用本办法。

第四条海关应当按照国家有关规定承担保密义务,妥善保管纳税义务人提供的涉及商业秘密的资料,除法律、行政法规另有规定外,不得对外提供。

纳税义务人可以书面向海关提出为其保守商业秘密的要求,并且具体列明需要保密的内容,但不得以商业秘密为理由拒绝向海关提供有关资料。

第二章进出口货物税款的征收第一节申报与审核第五条纳税义务人进出口货物时应当依法向海关办理申报手续,按照规定提交有关单证。

海关认为必要时,纳税义务人还应当提供确定商品归类、完税价格、原产地等所需的相关资料。

提供的资料为外文的,海关需要时,纳税义务人应当提供中文译文并且对译文内容负责。

海关进出口货物征税管理办法(海关总署令第124号)

《中华⼈民共和国海关进出⼝货物征税管理办法》已经2004年12⽉15⽇署务会议审议通过,现予公布,⾃2005年3⽉1⽇起施⼩?986年9⽉30⽇发布的《海关征税管理办法》同时废⽌。

署长牟新⽣⼆○○五年⼀⽉四⽇中华⼈民共和国海关进出⼝货物征税管理办法第⼀章总则第⼀条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务⼈的合法权益,根据《中华⼈民共和国海关法》(以下简称《海关法》)、《中华⼈民共和国进出⼝关税条例》(以下简称《关税条例》)及其他有关法律、⾏政法规的规定,制定本办法。

第⼆条海关征税⼯作,应当遵循准确归类、正确估价、依率计征、依法减免、严肃退补、及时⼊库的原则。

第三条进出⼝关税、进⼝环节海关代征税的征收管理适⽤本办法。

进境物品进⼝税和船舶吨税的征收管理按照有关法律、⾏政法规和部门规章的规定执⾏,有关法律、⾏政法规、部门规章未作规定的,适⽤本办法。

第四条海关应当按照国家有关规定承担保密义务,妥善保管纳税义务⼈提供的涉及商业秘密的资料,除法律、⾏政法规另有规定外,不得对外提供。

纳税义务⼈可以书⾯向海关提出为其保守商业秘密的要求,并具体列明需要保密的内容,但不得以商业秘密为理由拒绝向海关提供有关资料。

第⼆章进出⼝货物税款的征收第⼀节申报与审核第五条纳税义务⼈进出⼝货物时应当依法向海关办理申报⼿续,按照规定提交有关单证。

海关认为必要时,纳税义务⼈还应当提供确定商品归类、完税价格、原产地等所需的相关资料。

提供的资料为外⽂的,海关需要时,纳税义务⼈应当提供中⽂译⽂并对译⽂内容负责。

进出⼝减免税货物的,纳税义务⼈还应当提交主管海关签发的《进出⼝货物征免税证明》(以下简称《征免税证明》,格式详见附件1),但本办法第七⼗⼆条所列减免税货物除外。

第六条纳税义务⼈应当按照法律、⾏政法规和海关规章关于商品归类、审定完税价格和原产地管理的有关规定,如实申报进出⼝货物的商品名称、税则号列(商品编号)、规格型号、价格、运保费及其他相关费⽤、原产地、数量等。

关于中华人民共和国进出口税则本国子目注释

乐税智库文档

财税法规

关于中华人民共和国进出口税则本国子目注释

【标 签】进出口税则,子目注释

【颁布单位】海关总署

【文 号】海关总署公告2013年第5号

【发文日期】2013-01-16

【实施时间】2013-02-01

【 有效性 】全文有效

【税 种】关税征收管理

《中华人民共和国进出口税则本国子目注释》是海关和有关政府部门、从事与进出口贸易有关工作的企(事)业单位以及个人进行商品归类的法律依据之一。

为便利进出口货物的收发货人及其代理人按照《中华人民共和国进出口税则》准确申报,我署根据2013年税则调整、相关标准更新以及技术发展等情况,将此前公告的《中华人民共和国进出口税则本国子目注释》转换为2013年版,并调整和新增了部分本国子目注释(详见附件),现予以公告。

本公告内容自2013年2月1日起执行,海关总署公告2010年第62号同时废止。

特此公告。

海关总署

2013年1月16日

附件:《中华人民共和国进出口税则本国子目注释》(2013年版).doc

关联知识:

1.零租使用进口设备是否涉及进口环节税收?

乐税网( / )邮箱: Jiufu@。

中华人民共和国进出口关税条例(2017年修订)

中华人民共和国进出口关税条例(2017年修订)文章属性•【制定机关】国务院•【公布日期】2017.03.01•【文号】国务院令第676号•【施行日期】2017.03.01•【效力等级】行政法规•【时效性】现行有效•【主题分类】关税正文中华人民共和国进出口关税条例(2003年11月23日中华人民共和国国务院令第392号公布根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》第一次修订根据2013年12月7日《国务院关于修改部分行政法规的决定》第二次修订根据2016年2月6日《国务院关于修改部分行政法规的决定》第三次修订根据2017年3月1日《国务院关于修改和废止部分行政法规的决定》第四次修订)第一章总则第一条【立法目的】为了贯彻对外开放政策,促进对外经济贸易和国民经济的发展,根据《中华人民共和国海关法》(以下简称《海关法》)的有关规定,制定本条例。

第二条【适用范围】中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

第三条【税目、税则号列和税率】国务院制定《中华人民共和国进出口税则》(以下简称《税则》)、《中华人民共和国进境物品进口税税率表》(以下简称《进境物品进口税税率表》),规定关税的税目、税则号列和税率,作为本条例的组成部分。

第四条【关税税则委员会】国务院设立关税税则委员会,负责《税则》和《进境物品进口税税率表》的税目、税则号列和税率的调整和解释,报国务院批准后执行;决定实行暂定税率的货物、税率和期限;决定关税配额税率;决定征收反倾销税、反补贴税、保障措施关税、报复性关税以及决定实施其他关税措施;决定特殊情况下税率的适用,以及履行国务院规定的其他职责。

第五条【纳税义务人】进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人。

第六条【海关及其工作人员的职责】海关及其工作人员应当依照法定职权和法定程序履行关税征管职责,维护国家利益,保护纳税人合法权益,依法接受监督。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件3

《中华人民共和国海关进出口税则》部分税号化验方法索引

注:

1、根据海关工作需要,对《中华人民共和国进出口税则》税目或子目范围内的商品测定相关指标,且符合本表方法中规定的检测范围或检测条件的,应使用本表中规定的方法进行检测。

2、本表所列方法并不排除通则等其他检测方法,使用这些通则检测方法是为确定被检测商品属性而进行的检测和分析判断。

3、如对同一商品(或同一批次货物)的同一指标进行检测,使用了不同的方法而产生结果差异时,应以本表所指定方法

的检测结果为准。

4、本表所列方法不代表所列税目或子目相关商品为海关必检商品或相关指标为必检指标。