浅谈我国股指期货发展问题——杨成义

境内外股指期货市场实践比较及我国发展路径探讨

金融衍生产品的推出, 对于完善市场功能 , 丰富证券交 万 元 。 时 沪深 3 0指数 期 货亦 下跌 至 3 5 0点 , 这 0 0 于是 易方式, 防范股市系统性风险, 促进资本市场稳定健康 该 投 资 者 在 期 货 市场 上 以平 仓 方 式 买 进 原有 3份 合

发 展 , 有重要 意义 。 具

一

经推 出 即受 到广 大投资 者的追 捧 , 开市 当天 , 交 入 倒计 时 。 仅 成 四、 发展 我国股 指期货 市场 的现 实路径

( hcg Mecni E c ag , ME 推 出 了 C iao rate xh n e C ) l

近 180张合约 。 0 此后 , 4月 2 在 1日, 加哥 商业交 易 芝

股 指期货 自 1 8 92年诞生 以来 , 充分 发挥 了防范股 单 位和 最低保证 金 限制个 人投资 者参 与 ,减少投 机交 市系统 性风 险的作用 , 特别 是在金 融危 机 中 , 股指 期货 易;待市场逐渐成熟之后 ,再逐步降低门槛 ( 最低 时

一

约 , 现期 货 市 场 的平 仓盈 利 3 实 5万元 , 货 市 场 的盈 期 利恰 好抵 消 了现货 市场 的亏损 ,较 好 的实现 了套 期保

二、 境外股 指期 货 的市场 实践

、

股 指期 货概述

股 指期货 全 称为 “ 票 指数 期 货 ”是 以股 价 指 数 值 。 股 ,

宣 全 壅 圭 兰 整 兰 蔓 塑团

i n fn nc r sa c l a e eerh i i

K B )首 次推 出堪 萨斯 价 值线 综 合 指数 期 货 (as C T K na s

中国金 融 期货 交 易 所 于 20 推 出 C t a eLn n e uu eKC LF ,从 而标 志 着 挂牌 成立 , 在成立 后迅 速 于 2 0 i V l ie Idx F tr , V I) y u 股指期 货 的产生 。 比较具 体股票 而 言 , 指期货 具有 沪深 30股 指期 货仿 真交 易 。 相 股 0 1月 8日, 国务 院原则 同 买卖成 本低 、 抗风 险性强 等优点 , 这种新 型 的金融 期货 意推 出股指期 货 品种 ,标 志着股 指期 货 的正式推 出进

关于我国适时推出股指期货的思考

[ 键词 ] 关 股指 期货 影 响 建议

股 指 期货 的 全称 是股 票 指数 期货 , 是一 种 以 股票 价格 指数作 为标 的物 的金融 期货 合约 。即在

未来 某个 特 定 日期 , 约双 方根 据 者发 展迅 速 ,金 融创 新活 动趋 于 活跃 , 资 本市 场迎 来 良好 的发 展机 遇 。可 以说 , 时 推 适 出股指 期货 ,符 合我 国金融 创新 的 目标 需要 , 也 顺 应 了投资 者有 效 规避 风 险 、 实现 资产 保值 的迫 切需 求 。 2 .我 国股票 现 货 市场 信 息 披露 制 度 日趋 完 善, 股票 交 易采 用公 开 竞价 、 自动撮 合 . 易行情 交 实 时 显示 ,基 本 符 合 股指 期 货 的信 息 透 明 度要

运作 框架 已经形 成 。证券 市场 的发 展为股 指期 货 的推 出提供 了现 货市 场 的资源 。只有 现货 而没 有 期货 的市 场是残 缺不 全 的市场 。 目前 我 国经济 持 续快 速增 长 , 货 市 场 规 模 不 断 扩 大 , 险 管 理 期 风 和监 管水 平不 断提 高 ,品种 创新 步 伐不 断 加快 。

地 规 避 , 国股 票 市 场 波动 较 为 剧 烈 , 险 中系 我 风 统 风 险所 占成 分较 高 , 系统 性 风险是 由于制 度设

2 0 . o 88

新 疆 农 垦 经 济

金 融 与 财 会

我 国在 不 断 推进 资本 市 场 改 革 开 放 和 稳 定 发 展 的过程 中 , 本市 场各 项基 础性 制 度 建设 已 资

取 得重 大进展 , 主要 表现在 :

对于我国发展股指期货的思考

股指期货是现代资本市场的产物,是以股票价格指数作为标的物的期货合约。

20世纪70年代,随着二战后布雷顿森林体系的解体,国际经济形势发生了急剧的变化,浮动汇率制取代了固定汇率制。

经济和金融的双混乱加之接踵而至的石油危机,致使西方各国汇率、利率波动频繁,通货膨胀加剧,股票市场价格频频暴跌,投资者迫切需要一种能够有效规避股市风险、实现资产保值的金融工具。

于是,股指期货应运而生。

1982年2月24日美国堪萨斯期货交易所(KCBT)推出世界第一个股指期货合约——价值线综合指数期货合约。

从此,国际股票指数期货市场不断发展,目前已成为金融期货中历史最短、发展最快的金融产品,是国际资本市场中最有活力的风险管理工具之一。

2010年4月,我国第一个股指期货合约——沪深300股指期货正式推出,这是进一步完善我国金融市场的重要举措。

一、股指期货交易对股票现货市场的促进作用从市场经济运行以及市场的发展历程看,股票指数期货市场作为一个由众多投资者自发积极参与的市场,其存在以及发展本身就证明了其对股票现货市场,进而对整个市场体系的积极作用。

(一) 股票指数期货交易发挥了稳定证券市场与规避投资风险的积极功能,扩大了证券市场的规模指数期货交易存在的根本原因是大大节约交易成本,这是其生命力的真正所在。

正是这种独特的交易成本优势,使得股指期货具有稳定现货市场和规避风险的功能。

其机理在于:现货市场价格及成交量是反映投资者在该市场的需求及风险的重要信息,期货市场集合这些信息,连同期货交易的动向,拟定新的价格。

由于期货市场集合信息较现货市场更快,而且期货交易所特有的低交易成本和高杠杆作用,使得投资者一旦察觉价格有异,往往会在期货市场上率先反应,从而使得股指期货市场上的价格波动传递到现货市场时,由于信息已经率先反应,现货市场的价格波动就不会过于剧烈。

此外,股指期货市场的避险功能也有利于吸引原本担心风险的投资者进入市场,增加现货市场的市场深度和流动性,对股市规模的扩大有刺激作用。

我国股指期货市场发展现状及未来趋势分析

我国股指期货市场发展现状及未来趋势分析股指期货作为衍生品市场的一种重要形式,在我国的发展得到了积极推动与支持。

本文将分析我国股指期货市场的发展现状,探讨未来的发展趋势。

一、我国股指期货市场的发展现状1. 市场规模不断扩大:自2009年我国股指期货市场开设以来,市场规模不断扩大。

截至目前,我国拥有多个股指期货合约,包括沪深300、中证500、上证50等。

这些合约提供了广泛的投资机会,吸引了众多投资者参与。

2. 交易活跃度较高:我国股指期货市场的交易活跃度较高,每日成交量稳定。

这主要得益于我国股市的蓬勃发展和投资者对股指期货的兴趣。

投资者通过股指期货交易,可以进行多头和空头操作,灵活应对市场波动。

3. 风险管理工具作用显著:股指期货市场作为风险管理工具的重要渠道,帮助投资者对冲资产价格波动风险,实现资产配置的多元化。

通过股指期货交易,投资者可以建立期现套利头寸,减少整体风险。

4. 相关监管政策不断完善:为了保障股指期货市场的正常运行,相关监管政策逐步完善。

监管部门加大市场监管力度,加强对期货公司和交易所的监督,进一步规范市场行为,保护投资者的合法权益。

二、我国股指期货市场未来的发展趋势1. 逐步扩大合约品种:未来,我国股指期货市场有望逐步扩大合约品种,开设更多的股指期货品种。

这将为投资者提供更多的投资机会,丰富市场交易品种,进一步提高市场的活跃度。

2. 提高市场流动性:随着市场规模的不断扩大,相关机构应致力于提高股指期货市场的流动性。

通过引入更多的流动性提供方,加强市场的做市功能,提高市场的交易效率,为投资者提供更加便捷的交易环境。

3. 强化风险管理:鉴于股指期货交易的高风险性质,未来我国股指期货市场需要进一步强化风险管理。

监管部门应加强市场监管,完善风险管理机制,提高市场的稳定性。

投资者也应注重风险管理,避免过度杠杆操作,控制风险。

4. 推动国际开放:随着中国资本市场国际化进程的推进,我国股指期货市场也将积极融入国际市场。

2024年股指期货市场调查报告

2024年股指期货市场调查报告一、引言本报告旨在分析股指期货市场的现状、发展趋势和相关问题,并为投资者和相关机构提供有益的参考和决策依据。

通过对股指期货市场的调查和研究,我们能够更好地了解该市场的运作机制和特点,从而更好地把握市场机遇和风险。

二、背景和概述股指期货是一种以股指作为标的物的金融衍生品。

它在过去几十年里得到了快速发展,成为国内金融市场的重要组成部分。

股指期货市场具有高效、风险控制能力强的特点,为投资者提供了一种灵活多样的投资工具。

三、股指期货市场的发展现状3.1 市场规模和交易量股指期货市场的规模在过去几年中稳步增长,交易量也呈现出良好的态势。

据统计数据显示,截至目前,股指期货市场的总交易量已超过X亿元,市场规模逐年扩大。

3.2 参与主体和市场竞争股指期货市场的参与主体包括个人投资者、机构投资者和市场制造者等。

各类投资者在市场中展开交易,形成了激烈的市场竞争。

不同类型的投资者具有不同的交易策略和风险偏好,为市场增添了多样性和活力。

3.3 市场监管和政策支持股指期货市场的监管和政策支持是其稳定运行和健康发展的重要保障。

监管部门加强了对市场参与主体的监管力度,提高了市场的透明度和规范性。

同时,政府还出台了一系列支持政策,鼓励创新和发展,推动市场的繁荣。

四、股指期货市场的风险与挑战4.1 市场波动性和风险控制股指期货市场的波动性较高,投资者需要灵活运用风险控制工具进行风险管理。

对于个人投资者来说,风险控制是保证资金安全的关键;对于机构投资者来说,风险控制是提高投资回报的重要手段。

4.2 市场竞争和技术创新随着市场竞争的加剧,股指期货市场也面临着技术创新的挑战。

各类投资机构为了拓展市场份额,不断推出新的交易工具和策略,投资者需要不断学习和适应市场变化,保持竞争优势。

4.3 外部因素和政策风险股指期货市场还受到外部因素和政策风险的影响。

国内外经济形势的变化、政策调整等因素都可能对市场产生重要影响。

我国推出股指期货的必要性和可行性分析

3 培养产业人 才 . 就专业 队伍 .措建 发展 平 台。 当前 . 股指 期 赁 交易 的 条件 已 基 本具 备 。 . 造 我国体育市场急需一大批既懂体育又熟悉现代经营管理理论与 【 关键词】 股指期 赁 必要性 可行性 方法 的体 育经营 管理人 才 . 从事体 育市场 的拓展和体 育经营 项 股指期货具 有价格发现 、套期 保值 和增 加市场流动性等市场 功能 , 有助于完善与健全证券 市场功能与机制 。 不仅发达 国家 . 大 管理 、 育经纪 项 目推 广等 专业 人员 , 就一 支经营型体 育 体 造 量的发展中国家. 也纷纷开设股 指期 货交 易市场 。 目前为止 . 到 我 专业人 才队伍 。 这艟人 材的培 养 . 可通 过在 有关体 育院校设 立 国股市仅有现货交易.却没有有效 的风险 回避机制 .这必将影响 体 育经 营管理 专业 . 或财经类 大学 合作来培 养 . 还可 以通过 引 到我 国股市健康发展 。

机构投资者的不断发展壮大 ,迫切需要引入股指期货来有效 规避 系统性风险。 国股市的系统风险约 占 场风险 的6% 在 我 市 5 行政 , 依法监督 , 把体 育产业 纳入法 制轨道 。同时 . 建立合 我 国股票市场投 资风险 中占据主导地位 ,比西方发达 国家 系统风 要 理 的产业结 构 .确定体 育产 业的发 展重点 险占总风险的比重高 了不 少。 2充分发挥股票市场经济晴雨表的作用 . 5 抓住奥运商机 融入国际化 , . 促进经济腾飞。 历史经验‘ 股指期货交易可 以促进股价合理波动 ,充分 发挥 股票市场经 告诉 我们 ,奥运可给 举办 国带来 商机 和十 分可观 的经济 效益 。 济晴 雨表的作用。 造成股市的非理性波动的重要原因之一就是缺 我 国应抓住 2 0 年 奥运 会在 北京举 办这 一千 载难逢 的机 会 , 08 乏股指期货等风险规避机 制。 借 鉴近年来 奥运会举 办国的经验 和教 训 . 国体 育产业 要以 守 我 3 促进 资本市场筹资功能的发挥 . 为攻 , 定具体 的目标 , 制 形成几个规 模 的体 育产 业或 体育商 业 在股市的剧烈波动中. 如果没有避险工具.股票承销机构将 企 业 ,以它们 为 中心 团体 , 立产业基 地 联 合一批 中心 企业 面临巨大 的风险 推 出股指期货交易 股票承销机构可以通过预 建 降低成本 . 促进股票发行 ,有效吸 应对国外企业的竞争。 我国要把单纯的奥运 . 奥运经济和宏观 先由卖 出股指期货对冲风 险 , 收国内外 资金 ,促进证券 市场的长期活跃 ,为经济发展服务。 的经济发展结 合起来 做 好奥运后 1 年 的大余热 和大发展 , 0 同 4 有利于为中小投资者提 供一个相 对公平 的投资机会 时安排好奥运 前 5 年体 育产业 崛起 的新 内容 , 从经济学 角度考 由于股票价格指数本身就 是大量有 代表性的股票 的组合 , 能 虑 奥运 ,力争把奥 运办咸历 史上 最出 色的奥运 。 够比较有效地 防止市 场操纵 的行 为,对于 那些中小投 资者来说 , 股指期货的推 出将使他们取得了实现分散化投资 的效果 而且这 参 考 文献 : 种效果是相对公平的。 5增强我国资本市场的国际竞争力 、 [李晓林: 1 】 我国体育产业的发展与展望[ , J 西安体育学院学 】 报, 开设股指期货是应对 WT O.增 强我国资本市场的 国际竞争 19 ,1 () — 1 9 5 :8 9 6 0 力, 提高我国抵抗金融风 险的能力, 战略上发展我 国证券市场 从 [ 学科分类与代码 (& f &] ad oe i dct s 的需要 我国金融业 已经走 向全面开放 ,为此必须采取有效的措 2 】 c sf  ̄n n c o iin )中 ls c o i d = sp e t 施 ,按照 WT O的原则要 求构建并优化我 国证券市场的运 行机制 . 华 人 民共 和 国 国家标 准 (B 17 5 9 ) 之 经 济 学 G T34— 2 积极进行证券 市场 的创新 ,力争在 金融市场 完全开放前尽量降低 【 周映春 李 学武 刘守古 : 国体育产业发展 问题 与对 策 j 】 我 金融体系运行中业 已存在的各种系统性风险。 研 究f】 海体育学院学报 ,2 0 ,2 6 :】 6 J. 上 0 , 7( ) 一 3 二 我国开设股指期货交易的可行性

中国股指期货市场的发展现状及建议

中国股指期货市场的发展现状及建议雎岚韩慧君赵娟穆静发表于:《深圳金融》2011年第11期我国自2010年4月16日在中国金融期货交易所上市沪深300股指期货合约以来,迄今股指期货市场已经有了相当程度的发展。

在此,我们试图结合国际股指期货市场发展规律,总结出我国股指期货市场发展的不足,同时从监管部门的角度对股指期货的进一步发展提出政策建议。

一、中国股指期货发展特点及存在问题一年多来我国股指期货市场发展特点主要表现为以下三点:一是走势平稳,交易量大。

总体来看,股指期货合约到期交割平稳,投资者移仓操作均匀,合约切换顺利,交割率较低。

因此,合约到期对期现货市场运行没有产生过大的影响,成交量没有出现异常放大,期现市场价格也未出现异常波动。

据中国期货业协会统计,股指期货从2010年4月16日开始交易,当年累计成交金额达到82.14万亿元,占2010年全年期货市场成交总额的26%。

来自中金所的数据显示,截至2011年4月1日收盘,沪深300股指期货已累计成交52.3万亿元。

二是股指期货套保作用逐渐发挥。

对机构投资者来说,股指期货的套保功能尤为重要。

资料显示,20多家券商在2010年已经成功地运用股指期货工具进行套期保值操作,部分券商的交易收益甚至超过亿元;此外,公募基金专户已逐步参与股指期货市场,其中大多数是利用股指期货开发绝对收益产品。

三是股指期货投资者结构向着多元化方向发展。

尽管我国股指期货市场在现阶段交易参与者以个人投资者为主,但伴随着保险资金、社保基金、QFII以及信托等机构参与股指期货市场相关办法的陆续出台,股指期货的投资者结构将会发生根本性变化。

我国股指期货市场在稳步发展的同时,也表现出诸多不足,例如:个人投资者准入存在隐性门槛,相关法律法规尚不完善,行业自律缺失,多层次、多元化的投资结构尚未建立等。

从国际市场的经验来看,由于股指期货的做空机制具有高倍杠杆的特点,会放大风险,恶意操纵甚至会酿成股灾。

一个真正的期货投资者冯成毅

一个真正的期货投资者冯成毅展开全文冯成毅期货生涯始于1993年,20年只专注做铜一个品种,内盘外盘均有涉足。

以精准的隔夜单和极高的日内交易功底操作铜,虽有能力操控庞大资金,但一直注重资金规模的管理,不追求短期暴利,用“积小胜为大胜”的理念参与市场。

在2012年《期货日报》第六届全国期货实盘大赛中,以1003.42%的收益率获得重量组冠军。

访谈精彩语录:他跟我说:“做期货是以后白领中的白领。

做期货最主要是不求人,而且不论家庭背景、父母官职、贫富贵贱,最终都要靠自己。

”亏掉一千万的时候,感觉整个人生都是黑暗的,觉得天都要塌下来了。

当时是因为父亲以及家人的鼓励和资助,才让我走出了做期货中的第一个槛。

期货是一个浓缩的人生,一个真正的期货投资者,是用汗水、泪水和血水浇灌而成的。

一个期货的投资者,想改变自己的人生,首先要改变自己的心态。

因为家庭的原因,我从小跟铜就有不解之缘。

20年只做铜可能也跟我的性格有关系,我做事比较简单、专一。

我对盯盘的理解就像一个人练武功,练武不练功,到老一场空,盯盘是最基本的。

即使我不做交易的时候,我也要盯盘,我要关注每一个细节的变化。

现在内盘和外盘的联动性非常强,二者缺一不可。

从事外盘8年左右时间,不是觉得盈利越来越难,而是觉得盈利越来越简单。

就像你号准了一个病人的脉搏之后,对症下药,你发现很快就会药到病除。

我只做铜的单边交易,双向的套利交易从来没做过。

盯盘就像我们在看两个足球队的精彩比赛一样。

如果没有去现场看,感受不到强弱的变化。

大家下过围棋就知道了,不管世界上多顶尖的高手或者有多少人在下,从来没有一盘棋是完全一样的。

行情也是如此。

不要去迷信相似性的行情,只能根据行情的变化及时调整自己的思路。

遇到波折的时候我不像其他人会停下来休息,而是马上再去交易,在交易的过程中调整自己,就是在战斗中养伤。

我把每天的每一个点连起来看做一个长线,把这些点连成一个趋势,就是一个非常大的趋势和长线。

中国商品期货指数产品的发展现状、问题与对策

一、引言商品期货指数自上世纪50年代在美国诞生后,历经多年发展,已成为反应商品市场价格总体走势的风向标,其产品也被广泛应用于经济形势分析与预测、金融投资等领域。

根据美国商品交易委员会(CFTC )2019年5月7日公布的农产品期货周持仓报告显示,美国农产品期货指数投资持仓量占到美国农产品期货总持仓量的15.7%。

我国商品期货指数的起步较晚,发展相对缓慢,目前的主要功能除了为商品价格走势提供参考信息外,其他在金融市场上的应用仍十分有限。

这不仅与当今国家大力支持期货及衍生品行业创新发展的要求不相适应,也无法与我国投资者近年来迅速提高的风险意识相匹配。

因此,加快推进我国商品期货指数产品的发展势在必行。

基于此,本文对我国商品期货指数产品的发展现状进行梳理,找出现阶段商品期货指数发展过程中面临的具体问题,并提供有针对性的对策建议,为商品期货指数产品的进一步发展提供有效参考。

二、中国商品期货指数产品的发展现状我国商品期货指数的发展起步较晚,当前国内市场上具有影响力的商品期货指数品种均诞生于2000年后。

其中,既有研究机构和商业机构联合发布的指数,也有国内期货交易所发布的指数。

如国内历史最为悠久的商品期货指数之一———南华期货商品指数,该指数于2005年开始编制,期间经历了多次优化与更新,目前已涵盖了商品、工业品、农产品、金属、贵金属、能化六大品类,其经济预测与收益参考基准等功能受到市场广泛认可。

再如郑州商品交易所开发的易盛农产品期货综合指数自2013年上线以来,社会关注度不断提高,为监管者、投资者和市场各类人士提供了极具参考价值的农产品价格运行指标。

目前,各机构推出的商品期货指数品种日渐丰富。

从发布机构的属性看,包括行情信息商、研究机构、期货公司、交易所等各类市场主体均参与到商品期货指数的编制与发布过程中。

从指数类型看,当前市场上涵盖的商品期货指数主要包括综合指数、成分指数、板块指数、单品指数等多个类别。

从指数内容看,我国商品期货指数市场上以价格指数和收益率指数为主。

关于高度重视我国股指期货监管的思考

关于高度重视我国股指期货监管的思考作者:李业坤李赵宇来源:《环球人文地理·评论版》2014年第01期摘要:沪深300股票指数期货是我国投资者新的投资工具,提高了市场资金使用效率,利于完善资本市场结构。

加强对未来股指期货的监管建议是很有必要的。

关键词:股票价格指数;期货;监管股票价格指数期货(Stock Index Futures)是以某一种股票价格指数作为标的物的一种金融期货(以下简称股指期货)。

目前已经成为世界上最重要的金融交易品种之一。

2010年,我国推出的沪深300股票指数期货,为我国投资者增加了新的投资工具,提高了市场资金的使用效率,也有利于完善我国资本市场结构。

因此,通过对股指期货对我国股票市场的影响的研究,同时借鉴国外的研究与监管方面的经验,从而提出对未来股指期货的监管建议是很有必要的。

一、股指期货对我国股票市场的影响(一)对我国股市格局影响股指期货推出以前,我国股市属于单边市场,只能做多而不能做空。

当股市进入熊市时,投资者无法从中获得收益,资金大量被套,会造成损失。

而沪深300股指期货为投资者引入了做空机制,当股票价格指数涨到一个高位时,投资者不用担心资金由于没来得及撤出股市而被套,也不用大量抛售股票,而是可以做空股指,一样能从中获得投资收益。

双边市场的格局进一步完善了市场机制,利于促进我国股票市场更加健康的发展,降低市场风险;也为投资者提供更多避险的工具,激发了投资者的积极性,促进了我国股票市场的活力。

由于股指期货还有着套期保值、规避风险等功能,也有利于优化我国股票市场投资者的结构。

(二)对我国股市波动性的影响在股指期货推出的初期,由于市场投机和严重缺乏流动性等因素,可能会限制股票价格指数期货功能的有效发挥,从而加剧了现货市场的波动性。

但从长期来看,随着政策的逐步纠正,投资者也会更加理性地投资而不是一味投机牟利,这些都会使股票市场的波动性逐步减小。

同时,由于有着双边市场机制,当投机者预计到股票未来的走势,也不会出现大量投资者买入或者抛出某些股票的现象;同时相对于股票在市场中的交易量,股指期货的交易量相对来说可以更加地放大,其交易量和成交价格相对来说也更具有弹性,股指期货此时也能有效地降低整个股市的波动性。

我国股指期货的发展现状及对策研究报告

编号(学号):110664089XX外国语大学滨海外事学院本科毕业论文中文题目:我国股指期货的发展现状及对策研究英文题目:The development of stock index futures in Chinapresent situation and countermeasure research姓名:王欣专业:金融学班级:110406指导教师:凌志完成时间:2015年5月中文摘要为顺应我国经济体制改革的需要,在经过一系列先期准备和可行性研究之后,我国期货市场于1990年正式诞生,进入21世纪后,中国期货市场迅速进入新的发展阶段。

在20余年的发展中,中国期货市场逐步从小到大、从无序到有序、从萧条逐渐走向繁荣。

2010年4月16 日,沪深300股指期货合约正式上市交易,这表明我国在资本市场发展的历史进程中又取得了重大进展,我国期货市场也终于建立了金融期货和商品期货并存的完整链条。

股指期货的推出,必然对中国股票市场具有非常重要的影响,是我国金融市场走向成熟的重要一步。

股指期货是世界上交易量和流动性最好的金融衍生产品和证券市场最为有效的风险管理工具之一,是证券公司、基金等机构投资者资金管理的避险工具,目前已成为国际资本市场体系中的重要组成部分。

作为一项重大的金融创新,股指期货的推出对我国期货市场和股票市场都将产生革命性的影响。

本文将从期货市场的发展以及对国外股指期货发展现状分析,研究我国股指期货在发展中存在的问题,并提出相应的建议对策。

关键词:股指期货;套期保值;期货市场ABSTRACTTo meet the need of the economic system reform in our country, after a series of early preparation and feasibility study, China's futures market was born in 1990, after entering the 21st century, China's futures market quickly into the new stage of development. In more than 20 years of development, China's futures market gradually grew up, gradually from disorderly to orderly, from depression to prosperity. On April 16, 2010, the CSI 300 stock index futures contracts traded formally, this shows that in the process of the history of the development of capital market in our country and made major progress, China's futures market is finally set up a plete chain of financial futures and modities futures coexist. Launch of stock index futures, inevitably has a very important influence on China's stock market, is an important step in the financial market to mature in our country.Stock index futures is the best financial derivatives trading and liquidity inthe world and one of the most effective risk management tool in the securities market, securities panies, fund is institutional investors such as hedge funds management, has bee an important part of the international capital market system. As a major financial innovation, launch of stock index futures to the futures market and stock market in China will be a revolutionary impact. This article from the development of the futures market and the development of stock index futures at home and abroad presently shape analysis, research our country stock index futures in the problems existing in thedevelopment, and putforward the corresponding suggestion countermeasure.KeyWords:Stock index futures ,Money market hedge ,Future market目录一、引言1(一)研究背景1(二)研究意义1二、相关知识概述1(一)股指期货的定义2(二)国外股指期货研究综述3(三)股指期货的功能5三、我国股指期货的发展现状6(一)运行平稳6(二)交易量日益增加6(三)机构参与7(四)投资模式多样化8四、我国股指期货发展存在的主要问题8(一)交易所存在着系统风险8(二)股指期货经纪公司结构不完善9(三)投资者结构不平衡10(四)股指期货市场监管体系不完善11五、我国股指期货未来发展对策建议12(一)完善期货交易结算管理体系12(二)加强股指期货经纪公司控机制13 (三)提高投资者交易道德14(四)完善股指期货市场监管体系14六、结语15参考文献16我国股指期货的发展现状及对策研究一、引言(一)研究背景从2010年4月上市交易到现在,沪深300股指期货已经在我国上市4年多,截至2014年底,沪深300股指期货已进行到深入发展和稳定的时期,沪深300股指期货的成熟度不断提高,质量稳步提升,对我国股市的影响也越来越明显。

中国股指期货标的指数的套期保值效果实证分析

中国股指期货标的指数的套期保值效果实证分析

杨胜刚;汪琛德;樊智

【期刊名称】《财经理论与实践》

【年(卷),期】2008(029)002

【摘要】期货市场的一大功能是套期保值,因此,套期保值效果是衡量股指期货标的指数优劣的一个重要指标.根据组合投资套期保值理论,运用最小方差法,以中标50和道中88指数模拟现货股票投资组合进行的实证分析表明:五只我国统一市场基准指数新富A200、沪深300、中标300、新富A600和道中600中套期保值效果,最佳的是新富A600.

【总页数】6页(P47-52)

【作者】杨胜刚;汪琛德;樊智

【作者单位】湖南大学,金融学院,湖南,长沙,410079;湖南大学,金融学院,湖南,长沙,410079;工银瑞信基金管理公司,北京,100010

【正文语种】中文

【中图分类】F830.9

【相关文献】

1.沪深300股指期货与标准普尔500指数套期保值效果的比较研究 [J], 贾广月

2.沪深300股指期货套期保值效果实证分析 [J], 杨浩

3.股指期货套期保值模型选择和绩效评价——基于沪深300股指期货住址交易数据的实证分析 [J], 吴博

4.中国股指期货标的指数的实证分析 [J], 赵沂蒙

5.中国概念股指期货跨市场套利研究——基于沪深300指数、H股指数、新华富时A50指数期货的实证分析 [J], 邹强

因版权原因,仅展示原文概要,查看原文内容请购买。

浅析我国股指期货业务风险以及防范措施(2)

浅析我国股指期货业务风险以及防范措施(2)二、股指期货业务发展概况股指期货是一种以股票价格指数作为标的物的金融期货合约,由于股票指数基本上能代表整个市场中股票价格变动的趋势和幅度,把股票指数改造成一种可交易的期货合约,并利用它对所有股票进行套期保值,规避系统风险,并且还有投机和套利的功能。

目前,世界金融期货产品交易已占全部期货交易的80%,其中股指期货是发展历史最短、最快的金融衍生产品。

1982年2月,美国堪萨斯期交所推出价值线综合指数期货合约,首开股指期货之先河;同年4月,美国芝加哥商业交易所推出标准普尔500指数期货合约;1984年伦敦LIFFE推出金融时报100种股票指数期货合约。

股指期货在亚洲也发展迅速,如1988年日经指数期货、1997年新加坡摩根台湾指数期货和1998年台湾本土的指数期货。

而我国从1993年开办期货市场以来,在探索中前进、在完善中发展,出现过不少问题,也积累了一定控制风险的经验。

总的来说,我国的期货市场已趋于规范化,现有期货品种的正常交易也为引入股指期货奠定了良好的基础。

从这几年的股价波幅、波频两个技术指标来看,机构投资者、个人投资者、投资基金对回避风险提出了强烈的要求。

同时,我国的期货市场从研究到试点已有十多年的历史,经过近几年的治理整顿,已经进入规范运作的新阶段,为上市股指期货和期权提供了市场条件。

三、股指期货中蕴含的风险股指期货也同其他衍生类金融工具一样,本身具有极大的风险,2008年9月15日,拥有158年辉煌历史的美国第四大投资银行——雷曼兄弟宣布破产,美国次贷危机引发的金融危机达到了新一轮的高潮。

全球最大债券基金经理格罗斯指出,雷曼兄弟的破产将引发金融海啸。

截至10月24日,全球主要股指较2007年形成的高点都有较大辐度下挫,其中,上证综指跌幅为71.86%,香港恒生指数跌掉63.84%,日经指数累计下跌60.62%,法国巴黎CAC指数跌幅为48.22%,德国法兰克福DAX指数下跌46.92%,英国富时100指数下挫42.3%,美国道琼斯工业指数跌幅也达到40.5%。

关于我国推出股指期货的思考

关于我国推出股指期货的思考摘要:股票指数期货简称股指期货,是以股票价格指数为标的物的一种金融期货合约。

股指期货的推出给我国金融市场带来很大的变革。

本文先分析了我国股指期货推出的原因,然后讲解了股指期货推出带来的影响,最后提出了金融创新产品股指期货规避风险的方法。

关键词:股指期货;影响;规避风险股票期货目前是世界上交易量和流动性最好的金融衍生产品之一,也是公认的股市上最为有效的风险管理工具之一。

2010年4月16日,我国正式推出了沪深300指数期货,以抑制我国股市面临的波动频繁、波动幅度大和投机性强的问题,标志着我国金融衍生产品进入了一个新的发展阶段,对完善我国的资本市场有着长远的意义。

一、我国股指期货推出的原因我国股票市场有很多年的发展历史,已经形成了基本的运作框架,证券市场为股指期货的推出奠定了现货市场基础。

只有现货而没有期货的金融市场不是完善的市场。

随着我国经济的快速增长,金融市场风险管理水平和金融监管水平也在提高,期货品种也在增加。

国际上道琼斯公司推出了中国股票指数,使我国金融市场面临很大的风险。

我国股指期货推出,既是国内经济发展需要,也是国际期货市场倒逼的结果。

(一)股权分置改革促进了股指期货的推出我国在资本市场改革过程中,股权分置得到很大的进展,这使得上市公司的质量慢慢提高,机构投资者也得到快速发展,金融产品大力创新,为资本市场带来很好的发展环境。

我国股指期货的推出,满足了金融产品创新的需要,顺应了金融市场投资者规避风险、保值资产的需要。

(二)金融市场信息披露制度不断完善我国股票市场、现货市场的信息披露制度变得越来越完善。

通过公开竞价、自由撮合来进行股票交易、现货交易,也可以把股票交易、现货交易的行情实时地显示出来,提高了股票市场、现货市场交易活动的透明性,符合股指期货信息披露制度的要求。

(三)金融市场投资者风险意识强化我国金融市场投资者自控能力得到提升,风险意识、心理承受力得到提高,具备了股指期货市场交易的心理素质和交易技巧,给股指期货市场提供了交易基础。

我国股指期货市场发展问题问题及其对策

我国股指期货市场发展问题问题及其对策股指期货是期货的一种,期货大致可以非为两类,,商品期货和金融期货。

金融期货中主要品种可以分为外汇期货|、利率期货和股指期货、国债期货。

而股指期货就是一股票指数为标的物的期货合约。

双方交易的是一定期限后的股票指数价格水平,通过现金结算差价来进行交割。

1.股指期货对我国的必要性1.1 是规避系统风险的必要性我国股市受经济政策、经济形势和舆论的影响比较大,股价和大盘的走势震荡激烈,股指波动幅度较大,系统风险较高,股指期货的套期保值功能能使投资者通过期货和现货的组合投资对冲掉无法分散的系统风险,此外投资者既可以在牛市中持有股票获利又可以在股市大幅度震荡中锁定风险而获得稳定收益。

1.2是进一步发展我国股市的需要目前,我国股市机构的投资者比例偏低,不利于股票市场的规范发展,股指期货这种新兴资产管理与风险控制工具,有利于吸引大量投资者入市,增加交易量,活跃市场,从而促进我国股市的进一步发展。

1.3是完善我国资本市场的需要期货市场是资本市场的重要组成部分,是连接商品市场和证券市场的特殊市场,其对商品发现价格,规避风险,加速资金周转,计划生产和提前实现利润都有很大的作用。

股指期货的推出能够改变基础股票市场的微观结构,填补股权衍生品的空白,使多层次的资本市场初具规模。

随着我国金融市场改革的不断深化,期货市场的环境拙逐渐改善,特别是随着股权分置等一系列历史遗留问题的逐步解决,为资本市场产品创新拓宽了道路。

1.4是提高全球资本市场竞争力的需要在世界经济一体化的今天,我国市场对外开放程度的不断加强,越来越多的境外机构投资者参与我国的证券市场,为了应对来自境外国际金融市场的竞争,国内各金融机构需要不断进行金融创新,,我国股市要与国际接轨,不能没有交易品种的创新与金融衍生品产品的推出,在适当时期推出股指期货,正是这种开放和创新的必然结果。

2我国股指期货的问题虽然股指期货的推出对我国具有非常重要的作用,但是由于我国的特殊国情,其推出还存在一些障碍。

股指期货套期保值策略及效果分析_沪深300股指期货的模拟分析

二、套期保值比率计算及效果检验研究综述

股指期货的一个重要功能就是规避市场中的 系统性风险, 即投 资者可以利用股指期货合约对其风险暴露的资产 进行套期保值。用

深 300股指期货的价格进行检验。这 样的模拟是基于 期货市场不存 在无风险套利机会, 市场价格即为理论价格的假 设下, 这样的假设 忽略了由于市场价格偏离理论价格的波动从而导 致的基差风险, 但

作为对股指期货套期保值策略以及其效果检验的 前瞻性研究, 这样 的假设并不会对本文造成较大影响。

截至 2007 年 8月 30日, 累计净值排名 前 5 且上市 时间在 2年

四、沪深 300 股指期货套期保值策略及效果检验 (一 ) 样本数据的选取 本文将采用 收益 率最小 方差模 型 F iglewski ( 1984), 检 验截至

2007年 8 月 30日基金累计净值排名前 5, 并且上市时间在 2 年以上 的股票型开放式基金所持有的资产组合进行套期 保值效果。由于股 票指 数 期 货 尚 未 正 式 推 出, 本 文 将 采 用 期 货 定 价 模 型 F = Se( r- q) ( T- t) ( F 为期货价格, S 为现 货价格, r为无 风险收益 率, q 为红利率, T - t 为持续 时间 ), 以沪深 300 指数作 为现价推算出沪

期货头寸暂时代替未来的现货头寸, 或者构筑期货 头寸来抵消由于 持有现货头寸而存在的潜在风险。通常情况下, 期 货的价格和现货 的价格由于受到同种因素的影响, 二者呈现相同 方向的变化, 套期 保值者通过在期货市场建立与现货市场相反的头 寸, 以达到以一个 市场的盈利来补偿另一个市场亏损的目的。

我国开设股指期货的理论分析

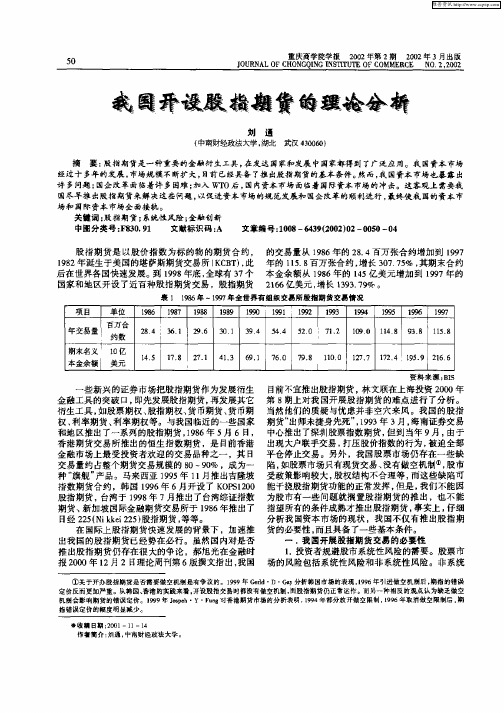

股指期货是以股 价指数为标 的物 的期货 合约 , 18 年诞生于美国的堪 萨斯期货交易所 ( C T , 92 K B )此 后在世界各国快速发展。 19 年底 , 有 3 个 到 98 全球 7 国家和地区开设 了近百种股指期货交易 ,股指期货

项目 单位

的交易量 从 18 96年的 2 . 万 张合 约增 加 到 19 84百 97 年 的 15 8 万张合 约 , 1 百 增长 3 77 % , 0 .5 其期 末 合约

.

年 交易 量 百万台 2 8 约数 4 3. 6 1 2 . 3 . 96 0 1 3 5 5 7 . 94 44 20 12 期末名 义 1 亿 0 本金余 额 美元

190 14 8 9 . 158 0 . l , 3 8 1

1 1 . 2 . 4 . 6 . 7 7 8 100 177 124 15 9 266 45 78 71 13 9 1 60 9. 1. 2 . 7 . 9 . 1

维普资讯

重庆商学 院学报 20 0 2年第 2期 20 0 2年 3月出版 J U N LO HO G IG I S IU EO O E C N ,0 2 O R A FC N Q N N TT T FC MM R E O 22 0

资料来 源 :I BS

些新兴的证券市场把股指期货作为发展衍生 金融工具的突破 口, 即先发展股指期货, 再发展其它 衍生工具 , 如股票期权、 股指期权 、 货币期货、 货币期 权、 利率期货、 利率期权等。与我国临近的一些国家 和地 区推出 了一 系列 的股指期 货 ,9 6年 5月 6日, 18 香港期货交易所推出的恒生指数期货 ,是 目前香港 金融市场上最受投资者欢迎的交易品种之一 , 日 其 交易量约 占整个期货交易规模的 8 9 % ,成为一 O一 0 种“ 旗舰” 产品 马来西亚 19 年 1 月推出吉隆坡 95 1 指数期货合约,韩 国 19 年 6 96 月开设 了 K P 10 O S 20 股指期货 , 台湾于 19 年 7 98 月推出了台湾综证指数 期货、 新加坡国际金融期货交易所于 18 年推出了 96 日经 2 5N e2 5股指期货 , 2 ( ik i2 ) k 等等。 在国际上股指期货快速发展的背景下 ,加速推 出我国的股指期货已经势在必行 。虽然国内对是否 推出股指期货仍存在很 大的争论 ,郝旭光在金融时 报 2 0 年 l 月 2日 00 2 理论周刊第 6 版撰文指出, 我国

浅谈股指期货在我国推出是否是时候

浅谈股指期货在我国推出是否是时候

陈慕华

【期刊名称】《现代商业》

【年(卷),期】2010(000)023

【摘要】2010年6月10日举行的第四届中国企业国际融资洽谈会上,全国人大原副委员长成思危表示"有人近日把股市下跌归罪于股指期货和融资融券的推出,这是不对的.反而,它们会形成一种平衡的力量,防止股市大起大跌."我国的资本市场虽然很不健全,主要问题是证券市场的制度不完善,但这并不影响稳步推进金融创新和金融衍生品业务,如股指期贷.笔者认为我国在2010年4月16日推出股指期贷上市是有道理的,这既是资本市场稳固发展的需要,也是中国资本市场进一步对外开放的需要.

【总页数】1页(P15)

【作者】陈慕华

【作者单位】中国矿业大学管理学院,江苏,徐州,221008

【正文语种】中文

【相关文献】

1.浅谈股指期货的推出对我国资本市场的影响 [J], 姜子龙;那驭龙

2.浅谈股指期货的推出对我国股票市场的影响 [J], 吴德燚

3.浅谈我国推出股指期货 [J], 赵立静

4.浅谈中证500股指期货推出对我国股市的影响 [J], 沈佳栋;王雅琳

5.浅谈中证500股指期货推出对我国股市的影响 [J], 沈佳栋;王雅琳

因版权原因,仅展示原文概要,查看原文内容请购买。

我国期货市场发展中存在的主要问题及政策建议

我国期货市场发展中存在的主要问题及政策建议

杨尚想;周功华

【期刊名称】《财贸经济资料》

【年(卷),期】1993(000)009

【总页数】6页(P40-45)

【作者】杨尚想;周功华

【作者单位】不详;不详

【正文语种】中文

【中图分类】F723

【相关文献】

1.当前重庆经济发展中存在的主要问题及货币信贷政策建议 [J], 冉红;李木祥

2.我国期货市场税收制度现状及存在的主要问题 [J], 王晓宇

3.浅析农村金融发展中存在的主要问题及政策建议 [J], 孙小平

4.对我国煤炭价格的政策建议——基于期货市场因素 [J], 李卫;张兴平

5.加强我国期货市场功能发挥的政策建议 [J], 阮近

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

下 药 可 以 减轻病 痛、增 强肌体活 力,如果一 味 滥 用 ,那 就 无 异 于 自 杀 了 。 不 过 这 并 不 是 股 指 期 货 本 身 的 问 题 ,而 是 投 机 者 和 监 管 方 的问 题 。为 此, 我们就要探讨如何规范、控制股指期货交易。 三、中国国内股指期货市场的发展。

5

国际 股指 期货 市场 的发 展自 股指 期货 产生 以来 ,在短短的十几年 里 ,已 经 取 得 了 很 大 的 成 功 ,虽 然 股 指 期 货 是 现 代 金 融 期 货 中 产 生 较 晚 的 一 个 品 种 , 但 它 是 80 年代金融创新过程中出现 的 最 重 要 、 最 成 功 的金融工具之一。 二、我国股指期货的产生背景

1.基差风险 2.标的资产风险 3.交割制度风险: (二)中国股指期货风险。 1.交易主体不健全 2.股指期货标的物存在风险 3.现货市场的交易机制有缺陷 4.政府干预机制下的风险 (三)股指期货市场的作用。

3

1.对股票投资组合进行风险管理,即防范系统性风险(我们平 常所说的大盘风险)。

2.利用股指期货进行套利。 3.作为一个杠杆性的投资工具。 4.使股票交易更加活跃。 5.增强了股价的稳定性。 6.有利于机构投资者队伍的发展壮大。 八、对中国股指期货市场发展的分析………………………………(16) (一)其加快资本市场一体化进程。 (二)现货市场更加完善。 (三)使期货公司得以发展。 (四)股指期货交易主体结构和准入制度更加完善。 (五)股指期货立法及其配套制度建设将更完善。 (六)股指期货的产权保护得以加强。 九、对我国股指期货的展望…………………………………………(19)

指 导 教 师: 王

俊

2

目

录

一、股指期货的产生…………………………………………………(5) 二 、我 国 股 指 期 货 的 产 生 背 景 … … … … … … … … … … … ( 6) 三、中国国内股指期货市场的发展…………………………………(8) 四、股指期货的推出对我国股票现货市场的影响…………………(8) (一)证券投资思维方式的变革。 (二)可以吸引增量资金进场,扩大股票市场规模,增强市场流动性。 (三)有助于优化投资者结构。 (四)将提升大盘蓝筹股的投资价值。 五、我国股指期货的推出对证券市场产生的影响,由此引起 的 问 题 及 解 决 方 案 … … … … … … … … … … … … … … … …( 10) (一)推出股指期货是成熟的证券市场发展的趋势。 (二)推出股指期货面临的问题。 (三)现阶段要解决的问题。 六、股指期货市场现状………………………………………………(14) (一)世界现状 (二)中国现状 七、股指期货市场的利弊……………………………………………(14) (一)股指期货较其他金融衍生物的特有风险:

2010 年 4 月 16 日起我国沪深 300 股指期货合约正式上市交易,首批上市合 约为 2010 年 5 月、6 月、9 月和 12 月合约。沪深 300 指数期货合约在中国金融 期货交易所上市交易,交易代码为 IF,合约标的为沪深 300 指数,合约乘数为每点 300 元,报价单位为指数点,最小变动价位为 0.2 点,合约月份为当月、下月及随 后两个季月。交易时间为上午 9:15-11:30,下午 13:00-15:15,最后交易日交易时 间为上午 9:15-11:30,下午 13:00-15:00,每日价格最大波动限制为上一个交易 日结算价的±10%,最低交易保证金为合约价值的 12%,最后交易日为合约到期月 份的第三个周五,遇国家法定假日顺延,交割日期同最后交易日,以现金进行交割, 交易手续费暂定为成交金额的万分之零点五,交割手续费标准为交割金额的万分 之一。

其 次 , 股 票 指 数 期 货 可 以 通 过 “价 格 发 现 ”来 促 成 资 源 的 优 化 配 置 。 所 谓 “价 格 发 现 ”, 是 指 利 用 期 货 市 场 公 开 竞 价 交 易 制 度 , 形 成 一 个 反 映 市 场 供 求 关 系 的 市 场 价 格 。期 货 市 场 由 于 所 需 的保 证 金 低 和 交 易手续费便宜,因此流动性极好。一旦有信息影响大家对市场的预期, 会很快地在期货市场上反映出来,并且可以快速地传递到现货市场, 共同对国家的宏观经济和具体上市公司的经营状况作出预期,从而使 现货市场价格达到均衡。从这个意义上讲,股指期货对经济资源的配 置 和 流 向发 挥 着 信 号 灯的 作 用 ,可 以 提 高 资 源 的 配 置 效 率 。再 次 ,股 指 期货可以完善资本市场的机制与功能,增加股市的国际竞争力。入世 后 ,随 着 资 本 市 场 的 逐 步 开 放 ,我 国 股 市 将 成 为 吸 引 外 资 的 重 要 舞 台 。 然 而 , 一 个 缺 乏 “做 空 机 制 ”的 资 本 市 场 在 国 外 成 熟 的 投 资 者 眼 中 是 欠 缺 吸 引 力 的 。为 外 商 投 资 开 辟 避 险 市 场,降 低 投 资 者 的 风 险 和 机会 成 本,从而拓展国际金融资本进入中国的渠道,增强我国资本市场在世 界上竞争力。然而,股指期货是一把双刃剑。虽然从理论上讲,期指 交易本身是 一种用来套期保值的避险工具,可以提高主体的抗风险能 力 和 竞 争 能 力 。 不 过 “水 能 载 舟 , 亦 能 覆 舟 ”, 如 果 投 资 者 使 用 不 当 , 也可能引发新的风险。所以说,股指期货就如同阿司匹林一样,对症

【关键词】 股指期货 现状 证券市场 发展

一、股指期货的产生 股 指 期 货 是 20 世纪 80 年代最成功的金融产品。股 指 期 货 的 产 生 是 为

了减轻由于股票价格经常剧烈波动给投资者带来的巨大风险。 1982 年2月24日,美国堪萨斯城期货交易所在历经4年半的争论 与 努

力 后 ,首 次 推 出 堪 萨 斯 价 值 线 综 合 指 数 期 货 从而标 志 着 股 指 期 货 的 产 生 。股 指 期 货 问 世 当 天 ,该 交 易 所 推 出 了 道 琼 斯 综 合 指 数 期 货 合 约 的 交易,由于具有比具体股票买卖成本低、抗风险性强等优点,这种 新 型 的 金 融 期 货 一 经 推 出 即 受 到 广 大 投 资 者 的 热 烈 欢 迎 。一 开 市 交 易 就 很 活 跃 , 当 天 成 交 近 1800 张合约。此后,在4月21日,芝加哥商业交 易所推出了S&P500 股指期货交易,当天交易量 就 达 到 3963 张。种类繁多 的股指期货合约增长非常迅 速 ,已 经 成 为 全 球 资 本 市 场 不 可 分 割 的 一 部 分。

4

浅谈我国股指期货发展问题

【摘要】通过相关资料说明股指期货的产生,阐述了我国股指 期货产生的背景;简述了我国股指期货的交易规则,介绍了 我国推出股指期货的背景,从国际经济形势和国内经济形势 进行了分析,然后对股指期货推出的利弊提出了自己的看 法,并解释了我国在此背景之下推出股指期货的原因;通过 相关数据简要分析了股指期货的推出对我国股票现货市场 产生的影响,之后分析了我国股指期货的推出对证券市场的 作用。最后,从六个方面综合分析了我国股指期货市场的发 展并对此进行了小小的展望。

为完善我国证券期货市场、促进金融市场与国际市场的接轨、应 对 挑战,开发股指期货被提上 了 议 程 。

股 指期 货 对 中 国 来 说 并 不陌 生 ,我 国 股 指 期 货 正 式 推 出 之 前 海南证 券交易中 心 就 曾 推 出 过 深 圳 股 指 期 货 。 但 是 由 于 当 时 证 券 市 场规 模 小 且 不规范,投机行为盛行,管理层缺乏严 密 的 监 控 体 系 ,而 且 股 价 指 数 编 制 不 合 理 , 利 率 、 汇 率 也 没 放 开 , 因 而 深 圳 股 指 期 货 昙 花 一 现 最 终 以失 败终 。

6

结算、风险控制等期货交易机制,建立了针对 期货市场的管理制度和 相 应 的监 督、执 行 机构,这 为我国 金融期 货 市场 的 发 展 提 供 了 丰 富 的 管 理经验。之后,证监会、保监会、央行就对证券市场进行了大力整顿, 清理了违规入市的银行资金,严厉打击了黑幕基金和违规券商。这些 积极措施显示出管理层的监管力度有了一定的提高,大大净化了资本 市场的投资氛围,为股指期货的出台消除了障碍。

自 20 世纪 90 年代初以来,国内曾“昙花一现”地出 现 过 股 指 期 货 交 易 。 如 90 年代初,沿海城市和内地部 分 中 心 城 市 曾 经 出 现 过 不 规 范 的 境 外 期 货 交 易 , 所 交 易 的 品 种 包 括 恒 生 指 数 、 日 经 指 数 、 S & P 5 0 0 指数 等股 指 期 货 合 约 。 1993 年 3 月,海南证券交易中心推出了6个深圳股 票 指 数 期 货 合 约 , 即 深 证 综 合 指 数 当 月 、 次 月 、 隔 月 合 约 , 深 证 A 股指数 当月、次月、隔月合约。1993 年由于 深 圳 股 市 疲 软 , 许 多 股 民 将 资 金 从 深 市 抽 出 转 而 投 向 深 指 期 货 交 易 ,期 望 利 用 期 货 双 向 获 利 的 特 性 获 得 利 益 。但 在 9 月,深圳平安保险公司福天证券部在开通了 两 天 海 南 深 指 期 货 交 易 后 , 出 现 大 户 联 手 打 压 股 指 行 为 ,证 券 部 被 迫 停 止 交 易 。

众 所 周 知 ,股 票 市 场 上 的风 险 可 以 分 为系 统 风 险 和 非 系 统 风 险 ,在 我 国 当 前 的 投 资 运 作 中,只 能单向操 作,在避 险机制缺 少 重 要 一 环 — — 做 空 机 制 。 一 旦 股 市 下 跌 , 投 资 者 只 能 割 肉 离 市 , 这对整个股市的健 康发展显然是不利的。股指期货的引入,则为市场提供了对冲风险的 途 径 , 投 资 者 可 以 通 过 套 期 保 值 来实现 风 险 的 转 移 , 并 减 轻 集 中 性 抛 售对股票市场造成的恐慌性影响,对股价的剧烈波动起到缓冲作用。