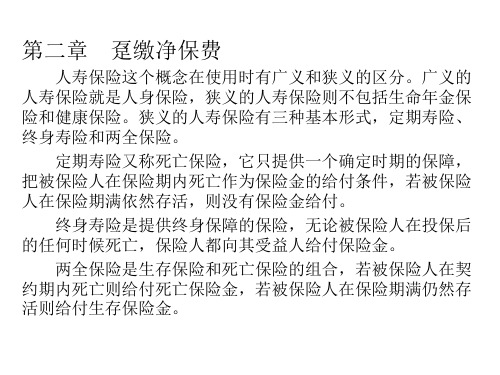

第二章趸缴纯保费2

保险精算第二版习题及答案

4.某人从 50 岁时起 ,每年年初在银行存入 5000 元 ,共存 10 年 ,自 60 岁起 ,每年年初从银行提出一笔款作为生 活费用 ,拟提取 10 年。年利率为 10%, 计算其每年生活费用。

5000a&&10

10

1

x 1i

a&&10

x 12968.7123

5.年金 A 的给付情况就是 :1~ 10 年 ,每年年末给付 1000 元;11~ 20 年 ,每年年末给付 2000 元 ;21~30 年 ,每年 年末给付 1000 元。年金 B 在 1~ 10 年,每年给付额为 K 元 ;11~20 年给付额为 0;21~ 30 年 ,每年年末给付 K 元,

的利率为 i3 6% ,求该笔投资的原始金额。

A(3) 1000 A(0)(1 i1)(1 i2 )(1 i3) A(0) 794.1

5.确定 10000 元在第 3 年年末的积累值 :

(1) 名义利率为每季度计息一次的年名义利率

6%。

(2) 名义贴现率为每 4 年计息一次的年名义贴现率 6%。

1

10000 a(3) 10000 a(3)

D 、 58

4

P(50 X 60) s 50

s 50 s(60) 10 q50

s(50)

P( X 70) s(70)

20 p50

s 70 s(50)

s(60)

保险精算第二版习题及答案

2、 已知 Pr[ 5< T(60) ≤ 6] =0、 1895,Pr[ T(60) > 5] =0、 92094,求 q60 。

1.1*1.086956522*1.061363551*1.050625

1.333265858

(荐)保险事务专业保险精算习题及答案(财经类)保险事务)

2014年保险事务专业保险精算习题及答案第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

6.设m >1,按从大到小的次序排列 ()222x x v b q e p +与δ。

7.如果0.01t t δ=,求10 000元在第12年年末的积累值。

8.已知第1年的实际利率为10%,第2年的实际贴现率为8%,第3年的每季度计息的年名义利率为6%,第4年的每半年计息的年名义贴现率为5%,求一常数实际利率,使它等价于这4年的投资利率。

9.基金A 以每月计息一次的年名义利率12%积累,基金B 以利息强度6t tδ=积累,在时刻t (t=0),两笔基金存入的款项相同,试确定两基金金额相等的下一时刻。

10. 基金X 中的投资以利息强度0.010.1t t δ=+(0≤t ≤20), 基金Y 中的投资以年实际利率i 积累;现分别投资1元,则基金X 和基金Y 在第20年年末的积累值相等,求第3年年末基金Y 的积累值。

11. 某人1999年初借款3万元,按每年计息3次的年名义利率6%投资,到2004年末的积累值为( )万元。

A. 7.19B. 4.04C. 3.31D. 5.2112.甲向银行借款1万元,每年计息两次的名义利率为6%,甲第2年末还款4000元,则此次还款后所余本金部分为( )元。

第2章 保险的概念

第2章 保险的概念

2. 4

保险的作用

1. 保险在微观经济中的作用

促进企业及时恢复生产 进企业加强经济核算 促进企业加强风险管理 有利于安定人民生活

2. 保险在宏观经济中的作用

为国家建设积聚资金 推动科学技术向现实生产力转化 保证了国家的财政平衡和信贷平衡 增加外汇收入,增强国际支付能力

第2章 保险的概念

第3年:死亡712人,保险人应付保费支出: 712 ×50000 考虑到货币的时间价值因素,可得下列等式: 980199×U = 732 ×50000×[1/(1+0.05)]+ 713 × 50000×[1/(1+0.05)2] + 712 × 50000×[1/(1+0.05)3]

2013-7-9 第2章 保险的概念

[分析] 期初:保险人可得保费收入: 980199×U 期末:保险人应付保费支出: 978051×50000 考虑到货币的时间价值因素,可得下列等式:

2013-7-9 第2章 保险的概念

2. 2 保险是如何运作的?

------保险费率的确定

980199×U =978051×50000×[1/(1+0.05)3] 则 U = 43097.23

732 713

712 714 726 755 789 834 887

0.999262 0.999272

0.999273 0.999270 0.999257 0.999227 0.999191 0.999145 0.999090

0.000738 0.000728

0.000727 0.000730 0.000743 0.000773 0.000809 0.000855 0.000910

保险精算学-趸缴纯保费

保险精算学-趸缴纯保费一、介绍保险精算学是一门研究如何根据统计学和数学原理来评估和管理保险风险的学科。

其中,趸缴纯保费是保险精算学中的一个重要概念。

本文将介绍趸缴纯保费的含义、计算方法以及在保险业中的应用。

二、趸缴纯保费的含义趸缴纯保费是指被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

这意味着保险公司承当了保险风险,并且不提供任何现金价值或投资回报。

趸缴纯保费通常应用于寿险和意外险等风险较高的保险产品。

三、趸缴纯保费的计算方法趸缴纯保费的计算方法主要基于统计模型和风险评估。

以下是常用的计算方法:1. 人寿保险中的趸缴纯保费计算方法在人寿保险中,趸缴纯保费的计算通常基于年龄、性别、保额和保险期限等因素。

常见的计算公式如下:趸缴纯保费 = 预期死亡率 × 保额 × 保险期限其中,预期死亡率是根据历史数据和统计模型计算得出的,它表示了某一年龄段人群的平均死亡概率。

2. 意外险中的趸缴纯保费计算方法在意外险中,趸缴纯保费的计算通常基于被保险人的职业、年龄、性别和保险金额等因素。

常见的计算公式如下:趸缴纯保费 = 根底保费 × 职业系数 × 年龄系数其中,根底保费是根据保险公司的费率表确定的,职业系数和年龄系数是根据不同职业和年龄段的保险风险进行评估得出的。

四、趸缴纯保费的应用趸缴纯保费在保险业中有着广泛的应用。

以下是一些应用场景:1. 个人寿险在个人寿险中,趸缴纯保费常用于购置寿险保单。

被保险人一次性支付趸缴纯保费后,保险公司承当了与被保险人生命风险相关的保险责任。

2. 团体意外险在团体意外险中,趸缴纯保费通常用于覆盖公司员工的意外风险。

员工支付趸缴纯保费后,保险公司将提供相应的意外保障。

3. 旅行险在旅行险中,趸缴纯保费可用于购置旅行期间的保险保障。

旅客支付趸缴纯保费后,保险公司将承当与旅行相关的风险,例如医疗费用、航班延误等。

五、结论趸缴纯保费是保险精算学中的一个重要概念,它是被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

中国精算师考试用书

4.偿付能力监管

偿付能力监管概述;欧盟及北美偿付能力监管实践及其进展;偿付能力监管中的资产评估;偿付能力管理的措施;我国偿付能力监管的实践和发展方向

D.养老金(分数比例约为15%)

1.养老金概述

养老金计划的基本概念;精算成本因素;给付分配的精算成本法;成本分配的精算成本法。

04寿险精算数学

考试时间:4小时

考试形式:客观判断题(单项选择题)

考试内容和要求:

考生应掌握生命表、纯保费(趸缴、均衡)、责任准备金(均衡、修正)、总保费、多元生命函数、多元风险模型等主要内容。能够熟练运用精算现值的概念以及平衡原理计算纯保费、年金和责任准备金。理解纯保费与总保费的影响因素的差别。对于多元生命函数和多元风险模型,能够熟练运用精算现值的概念以及平衡原理计算纯保费和年金。初步了解养老金计划的精算方法。

2.其他类型的证券,包括:可赎回债券、系列债券、其他证券。

F.利息理论的应用(分数比例约为10%)

利息理论的应用,包括:诚实信贷、不动产抵押贷款、APR的近似方法、折旧方法、投资成本。

参考书目:

《利息理论》(中国精算师资格考试用书)主编刘占国,中国财政经济出版社,2006年11月第1版第1~5章、第6章第6.1节

A.利息的基本概念(分数比例约为15%)

1.利息的度量,包括:名义利率与实际利率、单利与复利、名义贴现率与实际贴现率、利息强度。

2.利息问题的求解,包括:价值方程、投资期的确定、未知时间问题、未知利率问题。

B.年金(分数比例约为20%)

1.年金的标准型,包括:期初付年金与期末付年金、任意时刻年金、永续年金以及年金的非标准期、未知时间、未知利率等问题的求解。

保险精算李秀芳1-5章习题答案

7.设一个人数为1000的现年36岁的群体,根据本章中的生命表计算(取整)

(1)3年后群体中的预期生存人数(2)在40岁以前死亡的人数(3)在45-50之间挂的人

(1)l39=l36×3P36=l36(1-3q36)=1500×(1-0.0055)≈1492

(2)4d36=l36×4q36=1500×(0.005+0.00213)≈11

29.

第二章趸缴纯保费

1.设生存函数为 (0≤x≤100),年利率 =0.10,计算(保险金额为1元):(1)趸缴纯保费 的值。(2)这一保险给付额在签单时的现值随机变量Z的方差Var(Z)。

2.设利力 , , ,求 。

5. 设 , , , 试计算:(1) (2)

6.试证在UDD假设条件下:(1) (2)

=397.02

第三章年金精算现值

1.设随机变量T=T(x)的概率密度函数为 (t≥0),利息强度为δ=0.05 。(1)计算精算现值 (2)基金 足够用于实际支付年金的概率

2.设 , , 。试求:(1) ;(2) 。

3.设 , 。试求 :1) ;2) 。

5.某人现年50岁,以10000元购买于51岁开始给付的终身生存年金,试求其每年所得年金额。

13.设 , , ,…, , ,求:1)人在70岁至80岁之间死亡的概率;2)30岁的人在70岁至80岁之间死亡的概率;3)30岁的人的取整平均余命。

18.

19.

20.

24.答:当年龄很小时,性别差异导致的死亡率差异基本不存在,因此此时不能用年龄倒退法。

27. 28.设选择期为10岁,请用生存人数表示概率5|3q[30]+3

解:定义X=1+Y,则X为x期签单的每期起初支付1元的生存年金的给付现值随机变量

保险精算学3_li

x:n

lx

lx

lx

n1

vt1

d xt

t 0

lx

n1

vt1t

t 0

qx

n1

v xt1

t0

d xt v xlx

1 Dx

n1

Cxt

t0

2、1、2 终身寿险的现值

终身寿险没有期限限制,不论被保险人于一生中何时死亡,保 险公司都要给付保险金。人总有一死,因此,对保险公司来说,其 承保的是一份终身有效的寿险保单,最终都要承担给付义务。

lx

1000

1

x 105

i=10%,求这一保单的精算现值。

解:因为:

Ax

1 lx

vt1d xt

t 0

其中:x=40,最大的x+t应该是ω-1=105-1=104,所以:40+t=104, 即最大的t为:t=104-40=64。 因此,所求现值为:

20000

A40

20000

1 l40

64

定期死亡保险简称为定期寿险,设n为定期寿险的保险期限,

某人x岁投保 n 年定期寿险,保险金为1单位元,在死亡年末给

付,其现值用

A1x表: n示。即:为了得到在他死亡(在x—x+n之

间的任何时刻)时1单位元的保险金给付,他现在应缴纳趸缴净

保费为

。A1以下我们讨论 x:n

的A计1 算公式。 x:n

假设在x岁时有 lx 个人参加定期寿险,保险金在死亡年末给

vndxn1

这样,平均给付每一个被保险人的1单位元保险金的现值为:

A1 v dx v2 dx1 L vn dxn1

x:n

lx

lx

lx

第九讲 趸缴纯保费

×k q x = h A

1 x:n

h

A1 =

x:n

n + h −1 k =h

∑v

k +1

×k q x ×t +h qx

令t = k − h∑ v

t =0 n −1 h t +1

n −1

t + h +1

= ∑ v × v × h px ×t qx+h

t =0 h

= v × h px × ∑ v ×t qx+h

k =0 n −1

M x − M x + n + Dx + n = Dx

例题

设年龄25岁的人购买离散型的保额为5000元 的30年两全保险,试求该保单的趸缴纯保费.

2.1.3 延期保险

保额为1,h年延期的n年定期保险 n + h −1

h

A1 =

x:n

∑v

k =h

k +1

×k q x

M x+h − M x+h+n = Dx

1 = ( M x + M x+1 + M x+2 + ... + M x+n−1 − nM x +n ) Dx 1 ( Rx − Rx+n − nM x +n ) = Dx

( IA) 1

x: n

1 = ( Rx − Rx + n − nM x + n ) Dx

2 递增的终身寿险

( IA) x = ∑ (k + 1)v k +1 k qx

基本符号

(x)

—— 投保年龄。 ——人的极限年龄 ——保险金给付函数。 ——贴现函数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A

1 x:n

——趸缴纯保费

2-4

定期寿险趸缴纯保费的厘定

(x)在x+k到x+k+1 岁之间死亡的概率。

厘定: A

1 x:n

= E ( zk ) = ∑ v ⋅ px ⋅ qx + k

k =0 k +1 k 1 x:n

n −1

⇒ lx A

在x岁时lx个 参保人缴纳 的总保费

= ∑ v ⋅ d x+k

k +1 k =0

n −1

未来n年内保险人 赔付所有保险金 的总现值

2-5

现值随机变量的方差

公式:

Var ( zk ) = E ( z ) − E zk ) = ∑ v ⋅ px ⋅ qx + k − E ( zk ) 2 (( EZ ( EZ

2 k 2 2 k =0 n −1

2(k+1) 2 k k

第二节

死亡年末赔付 趸缴纯保费的厘定

1

死亡年末赔付

死亡年末赔付的含义

死亡年末赔付是指如果被保险人在保障期内发生 保险责任范围内的死亡,保险公司将在死亡事件 发生的当年年末给予保险赔付。 由于赔付时刻都发生在死亡事件发生的当年年 末,所以死亡年末赔付时刻是一个离散随机变 量,它距保单生效日的时期长度就等于被保险人 签约时的“整值剩余寿命加1”。 这正好可以使用以整值年龄为刻度的生命表所提 供的生命表函数。所以死亡年末赔付方式是保险 精算师在厘定趸缴保费时通常先假定的理赔方 式。

2-2

定期寿险趸缴纯保费:基本符号

设(x)投保n年定期寿险,保险金额为1元,保险 金在死亡年度末给付。 K = [T ] —— x 岁投保的人取整余寿 bK +1 —— 保险金在死亡年末给付函数,即

vK +1

——折现函数

2-3

基本符号

Z = z K +1 ——保险赔付金在签单时的现值,即

2-15

例2.6答案

解:所求的趸缴纯保费为:

10000 A35:5| = 10000 A

1 35:5|

+ 10000 A

1 35: 5|

= 55.25 + 7425.51 = 7478.06 (元)

2-16

习题1

(x)购买了一份2年定期寿险保险单,据保单 规定,若(x)在保险期限内发生保险责任范 围内的死亡,则在死亡年末可得保险金1 qx = 0.5, i = 0, Var ( z ) = 0.1771, 元, 试求 qx +1

其趸缴纯保费。

2-8

例

(35)岁的人投保5年期的定期寿险,保险金额为 1万元,保险金在死亡的保单年度末给付,按附录 二(P296)的中国人寿保险业经验生命表(1990 -1993)(男女混合)和利率6%计算其趸缴

纯保费。

2-9

答案

解:所求的趸缴纯保费为:

10000 A

1 35:5|

= 10000∑ v

2

x

+ e px )

2

2-18

习题3

P(Z = bv) = qx , P(Z = ev) = px P(Z2 = b2v2 ) = qx , P(Z2 = e2v2 ) = px E(Z) = bvqx + evpx E(Z2 ) = b2v2qx + e2v2 px Var(Z) = E(Z ) −( E(Z)) = b v qx + e v px −( bvqx + evpx ) = v2qx px (b − e)2

2-17

习题2 在x岁投保的一年期两全保险,在个体(x) 死亡的保单年度末给付b元,生存保险金为e 元。保险人给付额现值记为Z, 则Var(Z)=( )

A. C.

px qx v ( b + e )

2

2

B.

px qx v ( b − e )

2

2

px qx v ( b − e

2 2

2

)

D. v

2

(b q

A = m x:n

1 1 1 A + A = A x:m ⋅ Ax + m:n m x:n m x:n

2-7

例2.5

一个55岁的男性,投保5年期的定期寿险,保险金 额为1000元,保险金在死亡的保单年度末给付, 按附录二(P296)的中国人寿保险业经验生命表 (1990-1993)(男女混合)和利率6%计算

终身寿险 延期m年的n年定期寿险 延期m年的终身寿险 n年期两全保险 延期m年的n年期两全保 险

Ax = ∑ v k +1 ⋅k p x ⋅ qx + k

k =0 ∞

m m

1 1 A1 = A − A x :n x :m + n x :m

Ax = Ax − A1 x :m

1 1 A x :n = A x + A x:n :n

2-10

例

纯粹生存保险

设(35)岁的人投保5年期的纯粹生存保 险,保险金额为1万元,按附录二的中国人 寿保险业经验生命表(1990-1993)(男 女混合)和年利率6%计算其趸缴纯保费。

2-11

答案

解:所求的趸缴纯保费为:

10000 A

1 35: 5|

= 10000 ⋅ v ⋅5 p35

5

l40 = 10000 ⋅ v ⋅ l35

5

1 966271 = 10000 × × 5 (1 + 6%) 972396 = 7425.51 (元)

2-12

生存者利益(生者利)

如果上例中的投保人不是投的纯粹生存保险而是 在银行储蓄,为保证5年后从银行得到本利和 10000元,则必须开始在银行存入(假设复利下 且利率为6%): 10000

+ 10000 A

1 35: 5|

= 1.029709 × 55.25 + 7425.51 = 7482.40 (元)

2-26

已知10000 ⋅ A

1 35:5 |

= 55 .25,10000 A

1 35: 5 |

= 7425 .51

2-25

例2.7答案

解:

i 0.06 = = = 1.029709 δ ln(1 + i ) ln 1.06 i

所求的趸缴纯保费为:

10000 A35:5| = 10000 ⋅ ⋅ A

i

δ

1 35:5|

s −1 0 1

i

δ

Ax

2-23

两全保险

Ax:n | = A

1 x:n |

+A

1 x: n |

=

i

δ

A

1 x:n |

+A

1 x: n |

2-24

例2.7

(35)岁的人投保5年期的两全保险,保险金 额为1万元,保险金死亡即刻给付,根据附录二 的中国人寿保险业经验生命表(1990- 1993)(男女混合)以及死亡均匀分布假定, 按年实际利率6%计算趸缴纯保费。

2 2 2 2 2 2 2

2-19

课后作业

P55:4、5、9

2-20

第三节

死亡即付寿险与死亡年末赔 付寿险的趸缴纯保费的关系

21

死亡即刻赔付与死亡年末赔付的关系

对于年末给付保险金的寿险,其趸缴纯保费 的计算要容易、简便。 但立即给付保险金的寿险模型与实务更接 近。 因此,我们希望找出两者之间的关系,将立 即给付型寿险趸缴纯保费的计算转化成年末 给付型寿险趸缴纯保费的计算。

(1 + 6%)

5

≈ 7472.58 (元)

两种不同投资,尽管终值都一样,但现值不一 样。搞保险投资交付的钱(7425.51)比在银 行储蓄投入的要少,但风险更大。

2-13

生存者利益(生者利)

过积累生息。 在n年后存活的是 l x + n 人,于是死去了l x − l x + n人, 这部分死去的人在n年末不可能领到保险金,也不 退还当初所缴的保费。他们当初购买保险的支出被 尚存者分享。 z 保险中把这种尚存活的人分享期内死亡者利 益的情况称为生存者利益,简称“生者利”。 因此,投保纯粹生存保险既可获得储蓄利息 利益,又可获得生者利。

2-14

1 l 开始投保生存保险时, x 个人缴付 l x ⋅ A x: n | 后,通

例2.6

n年两全保险

(35)岁的人投保5年期的两全保险,保险金额为 1万元,保险金在死亡的保单年度混合)和年利率6%计算其趸缴纯保

费。

记

2

2

2 ( k +1) A1 = v ⋅k p x ⋅ q x + k ∑ x:n | k =0

n −1

1 2 A1 :将 A 中的 δ → 2 δ , 即 v → v x :n | x :n |

等价方差为: Var ( zk ) = A

2

1 x:n

− (A )

1 2 x:n

2-6

死亡年末给付趸缴纯保费公式归纳

k =0

4

k +1

d 35+ k ⋅ l35

2 3 4 5

vd 35 + v d 36 + v d 37 + v d 38 + v d 39 = 10000 × l35

1028 1113 1212 = 10000 × [ + + 2 1 + 6% (1 + 6%) (1 + 6%)3 1324 1449 + + ] ÷ 972396 4 5 (1 + 6%) (1 + 6%) = 52.55 (元)