ACCA考试F6考前tips

备考知识点 F6 Taxation(UK)–税法

备考知识点F6 Taxation(UK)–税法本文由高顿ACCA整理发布,转载请注明出处1. 在计算Capital allowances的时候,如果有Low emission car,就一定要引起注意,因为FYA肯定会出现,但是FYA有一项很特殊,那就是这项allowance不会有按照时间分配的规定。

2. 在计算企业所得税的时候,为了方便考生们的计算和做题的连贯性,建议学员们把以下这个表格背下来:FY 2011 2012 2013Rate 26% 24% 23%Standard fraction 3/200 1/100 3/4003. 针对于F6的考试来说,文字题占比分数每年都相对来说比较稳定,最多也不会超过15分,而且都相对来说比较简单,所以建议学员们花一些时间在这些文字题上,在考试有限的时间内,尽量多的拿到相应的分数。

There are three special schemes are included in VAT special schemes:The cash accounting scheme. The cash accounting scheme enables business to account for VAT on the basis of cash paid and received.The scheme can only be used by a trader whose taxable turnover (exclusive VAT) for the 12 months starting on their application to join the scheme is no expected to exceed £1,350,000.If the value of taxable supplies exceeds £1,600,000 in the 12 months to the end of a VAT period a trader must leave the cash accounting scheme immediately.4. 如果在考题中同时出现Donations to political parties和Qualifying charitable donations的时候,学员们一定要分清楚这两者在计算时的区别,因为在计算Trading income的时候这两者都需要加上,但是再算最后Taxable total profit的时候,又需要在计算格式中减掉Qualifying charitable donations,总的说Qualifying charitabledonations就是一个先加后减的过程,但是一定要在计算格式中有所体现。

F6有多难考这些建议你必须要了解一下

F6有多难考?这些建议你必须要了解一下acca考试对于许多acca学员来说是非常重要的。

但是,acca考试也是非常难的。

关于acca考试科目中的F6来说,是公认的最难的科目之一。

到底有多难,中公财经培训网小编在这里给大家详细的介绍一下;内容多,杂。

税法的内容很细很多,从这本书一板砖可以拍晕人的厚度可以想见。

板块之间比较独立。

需要明确分类,建立体系。

记忆内容多,VAT,以及其他部分需要死记硬背的细节知识点。

F6备考建议心态:告诉自己F6是ACCA6-9四门中最简单容易上手的,也是最符合中国考试的学习习惯的,计算+记忆。

不需要语言的分析。

从战略上鄙视它以后,从战术上来说:A.把握框架主体:个人,企业,遗产税,私营业主,宏观把握这几个模块的模板,梳理一套自己用的套题的模板(自己这个模板在自己练题的时候不断完善,注意必须用自己的话来总结)B.总结小块知识点规律:比如overprofit的问题,几乎是必考,很简单,但是要自己总结,书上的例题几乎把所有可能出现的情况都列出来了,所以把几个情况练熟。

C.练题,有时间从书上的TYU开始,然后开始练习练习册,第一遍,典型标准题目来练(大题),磨练你的模板熟悉程度。

第二遍,看到练习册有几页考点分布了吗,按照考点来检测你对细节知识点的熟练程度。

真题:近五年到三年的真题,一般两遍,注意在真实的考试时间的压力下完成。

重视加重视,在考试的模拟状态下,更加容易暴露问题,这个时候回到你的练习册,继续精炼那块的知识点。

考前一周准备记忆内容什么VAT啊什么记忆的啊各种来。

重点也在总结,高频的说法是什么,F6其实考的很死。

模板,练习,记忆,反复。

备考都是循环上升的过程,F6认真准备的都没有不过的。

合理安排复习时间,要对自己有信心。

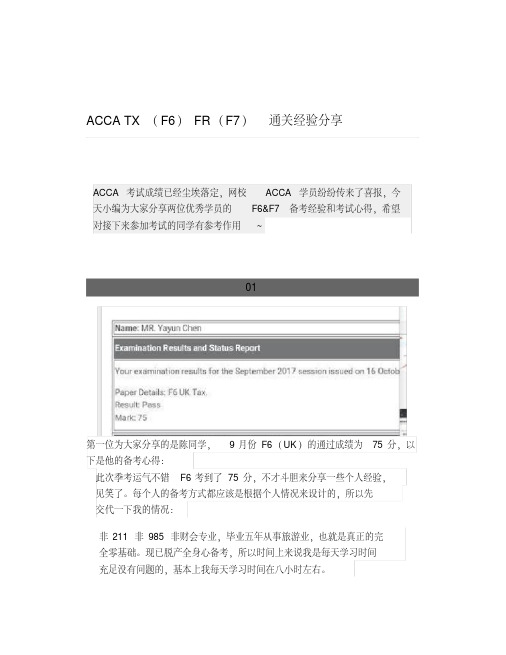

ACCATX(F6)FR(F7)通关经验分享

ACCA TX(F6) FR(F7)通关经验分享ACCA考试成绩已经尘埃落定,网校ACCA学员纷纷传来了喜报,今天小编为大家分享两位优秀学员的F6&F7备考经验和考试心得,希望对接下来参加考试的同学有参考作用~01第一位为大家分享的是陈同学,9月份F6(UK)的通过成绩为75分,以下是他的备考心得:此次季考运气不错F6考到了75分,不才斗胆来分享一些个人经验,见笑了。

每个人的备考方式都应该是根据个人情况来设计的,所以先交代一下我的情况:非211非985非财会专业,毕业五年从事旅游业,也就是真正的完全零基础。

现已脱产全身心备考,所以时间上来说我是每天学习时间充足没有问题的,基本上我每天学习时间在八小时左右。

正式备考F6是从8月2日开始,到9月7日考试之间是一个月多一点点的时间。

F6的特点是计算量大却不复杂,知识点多且复杂,所以想学好F6最重要的是要有耐心加细心。

老实说我刚接触F6的那几天是懵逼的,感觉每天学习的知识点特别多,每一类的税要记的细节都特别琐碎,而搭配的练习册和网课的节次是对不上的,所以经常学完了一天的课程量却发现自己没有办法去做习题巩固,这对我这个不会背书只能靠做题记知识点的人来说简直是噩耗。

不过也怪自己没有事先把BPP的教材研究一番,其实网校课程的分节基本还是能在BPP教材的目录里找到对应内容的,然后教材里每小节正文内容末尾会有quick quiz,而且后面还有一些数量不多的对应练习题,是可以用来稍作练习的。

不管是我还是我一位目前已经考完F阶段科目的考友,都认为F6的初期很容易让人产生严重的不适,这个时候不要像我一开始一样慌张,耐心下来,如果发现有网课的知识点没听懂,建议单独去翻一下教材上对应的内容,结合例题多读几遍总能搞懂,尽量不要带着头一天遗留的问题进入第二天的学习。

有条不紊地学完所有基础班的课程,即使最后仍然有很多不解或者认为有很多小知识点记不住,不用担心,开始大量刷题查漏补缺。

acca会员关于F6与F7的经验分享

acca会员关于F6与F7的经验分享acca会员关于F6与F7的经验分享关于F阶段的考试,小编整理了一些以往acca考试经验分享。

希望能够对大家有所帮助,这一次是关于F6跟F7的经验分享。

下面是中公财经网小编整理的一篇F阶段脱坑介绍;由于成建制班免考五门,F6成了我们第一场要面对的全球统考。

第一次正式考过于紧张,外加正值失恋借刷题转移注意力,于是我把bpp整本大砖头一样的练习册反复刷了四五遍,70分pass,可惜后面的考试再也没有超过这个分数了orz。

我觉得F6重推算轻概念,属于刷题可过的一门考试。

working的格式列好了,即使没算对结果,及格还是不难的。

过程分比结果分多得多得多。

个人税比公司税复杂,但是题型结构和套路单一,可以和其他科目一起准备。

此科目不建议考友借用师兄师姐的旧版课程和书籍,因为税率和标准有可能会变化。

F7和F8考试这两门是一起考的,然而在那个考季我作死了。

先是和小伙伴参加了个学院组织的商业比赛,拿了个水冠军,成功混了一个月;再是疯狂投递实习,刷笔试,做简历,跑面试,又混了一个月。

等到我想起还有全球统考这个东西的时候,距离考试只剩下一个月了。

自己作的死只能跪着作完,于是我开始蹲点宿舍楼下的自习室,每天都是凌晨一点回宿舍睡觉,然后清晨六点下楼,除去非ACCA的专业课,平均每天备考“预习”时间大致在9h左右。

最后F7 60分、F8 55分飘过。

F7同样重推算轻概念,working和报表格式建好了,按部就班地做就能过。

但是至今我仍然对现金流量表深怀恐惧。

所幸F7和P2都没碰上,使我成了漏网之鱼。

希望还没考的考友们好好学习现金流量表的内容,不要像我一样抱着侥幸地心理。

考过是其次,重要的是知识的学习。

F7老师教的很好,她是通过分类,先给我们细讲每一条IFRS的处理,再总结四大报表的格式,跟着笔记走就好。

我觉得这不失为一种方法,供考友们参考。

F7老师还总结了一个规律,就是题目的每条Notes实际上都代表着两处调整。

ACCA F6考试答题时Note千万不能忘

ACCA F6考试答题时Note千万不能忘导读:说实话ACCA F6 个人觉得很难,有太多细枝末节的背诵,内容多、杂、乱,第一次看到F6的教材我就为我女朋友放心了,因为背着它可以当防身器材用一板砖呼死你,我这种讨厌死记硬背的人来说,F6最好一次过掉,不然会想死!!那么临考前有什么办法能够帮助自己多拿几分呢?毫无疑问就是答题技巧:此处省略一万字ACCA F6 1个半月备考感受与经历,因为今天发给大家看也没卵用了——日后再说。

直接上考友们推荐的干货吧——F6考试答题过程中NOTE是不是必须要写?A狗们大家在刷题的时候是不是发现考官给的标准答案后面附带了很多的“NOTE”。

这些“NOTE”其实并不是ACCA考题答案的一部分,而只是考官关于题目考点的解释。

那么我们应该在什么时候写“NOTE”呢?通常情况下在计算中遇到“exempt income”, “exempt benefit”以及capital gain 计算的“exempt asset”的时候才需要写“NOTE”。

Exempt income并没有包含在income tax计算的主格式当中,但也是考试当中的考点,需要以“NOTE”的方式解释清楚,否则marker会默认考生不知道信息应该怎么处理,而丢到本应该到手的分数。

Exempt benefit 和Exempt asset也存在同样的情况。

NOTE不需要写长篇大论,通常推荐用一句话把事情表达清楚就可以了,毕竟通常这些条目只有Half Mark。

用书本上的标准格式来回答F6的计算题ACCA F6的标准格式的确很复杂,所以有很多同学就会自己创造一种新的格式,或者是直接使用恒等式得出计算结果。

确实最后那个数字是正确的,但是在F6的考试中那个数字恰巧不是很重要。

所以一定记得遵循你们在书本上看到的格式来回答问题。

F6 文字题先给出判定原理或理论,然后再给出判定结果。

F6当中会有20%左右的分数是文字题,当然VAT霸占了其中差不多一半的分数,但是还是有很多别的地方是可以以文字题的方式出现的。

ACCA F4-F6答题技巧总汇

ACCA F4-F6答题技巧总汇本文由高顿ACCA整理发布,转载请注明出处由于F1-F3考试题型为选择题,答题技巧统一为:全面复习课本知识,所有题目都要回答,不会的猜一个。

我们在接下来几天内会为各位带来F4开始的各科答题技巧,希望可以帮助各位考生顺利通过考试。

F41. How to tackle knowledge-based questions?1) Reading the question carefully2) Recite:(1)Knowledge key points(2)Past paper answers!Only answer what is asked!2. How to tackle Scenario-based questions?I - Identify the legalissueS - State the relevant lawA - Apply the lawC - Conclude先看出涉及哪方面的法律,而后援引相关法律,应用此法律,得出结论。

3. Common Answering TechniquesWhen answering, each VALID point will score 1 mark.Especially pay more attention on STATING LAWs, with CASE NAMES!答题时,通常每答出一个要点,可得一分,比如援引案例可得分。

援引案例时可写出案例名称,也可简述案例内容,注意一定要简述,否则难以写完。

Write your answers in complete sentences.Structure your answer, one paragraph with only one point to get more points.F51. How to answer the calculation questions?1) 注意数字的表达:数字都有其会计意义,不能随便简化。

acca f6知识点总结2023

ACCA F6知识点总结在2023年,ACCA F6考试将继续是很多学员的重要挑战。

F6考试侧重于税务方面的知识,涉及了许多复杂的税法和规定。

为了帮助考生更好地备战这一考试,下面将对ACCA F6的主要知识点进行总结和归纳。

一、纳税义务和居民身份1. 税务居民定义- 居住在国内的个人- 在国内有固定居所- 个人在国内居住180天以上的- 个人国内居住时间在2年以上的2. 纳税义务- 个人所得税- 营业税- 企业所得税- 增值税- 关税- 土地税二、个人所得税1. 个人所得税的计算- 确定税务居民身份- 计算应纳税所得额- 根据所得额确定纳税比例- 计算纳税金额- 申报纳税2. 税务减免- 公益捐赠- 教育支出- 医疗支出- 住房利息贷款三、公司税1. 企业所得税- 确定纳税所得额- 计算应纳税额- 申报纳税- 公司税务优惠政策2. 增值税- 税率和税基- 纳税申报- 增值税发票四、税务规划1. 个税规划- 个人所得税避税策略- 投资收益规划- 资产转移规划2. 公司税务规划- 利润转移- 投资资产安排- 跨国税务规划通过对以上知识点的总结和梳理,考生可以更清晰地了解ACCA F6考试所涉及的范围和重点。

在备战考试的过程中,考生需要特别关注每个知识点的细节和变化,同时也要结合实际情况进行深入理解和应用。

希望每一位考生都能够顺利通过ACCA F6考试,成为一名合格的财务税务专业人士。

祝各位考生取得优异的成绩,为自己的职业发展打下坚实的基础。

二、个人所得税3. 所得类别个人所得税的所得类别包括以下几种:- 工资薪金所得- 经营所得- 劳务报酬所得- 特许权使用费所得- 财产转让所得- 利息、股息、红利所得- 稿酬所得- 物业租赁所得- 财产保险所得- 税前抠除的养老金和退休金等4. 税前抠除在计算个人所得税时,个人可以享受税前抠除,降低应纳税所得额。

税前抠除主要包括以下项目:- 基本生活费、专项附加抠除和专项抠除- 子女教育、大病医疗等专项附加抠除- 购物商业健康保险的支出- 公积金、商业健康保险等社会保险的缴纳额。

ACCA F5,F6考前重点公布,赶快收藏!

ACCA F5/F6考前重点公布,赶快收藏!来源:浦江财经ACCA F5 Exam TipsKaplanMCQ’s can come up from any syllabus area so cover the breadth of every topic.Section A:ABC, Life Cycle costing, Target Costing and Throughput Costing are very commonly tested topics while Environmental costing is rarely tested.Section B:Usually there are two questions from this area. Commonly tested topics are–Relevant Costing–Pricing–Cost Volume Profit Analysis–Limiting Factor–Make or Buy or Shutdown Decisions and other Short term decisions–Dealing with Risk and UncertaintySection C:There are two questions from this area. Variances analysis is more commonly tested topics while Budgeting is also tested off and on. Every exam has some variances in it and could be basic or advanced variances.Section D:Performance evaluations is another area where questions always come up –very hard to learn a set method as each one is different. The important thing is to read the question carefully and make sure you link your analysis to the scenario. Commonly tested areas are–Transfer Pricing–Balance scorecardThe examiner does not like students who simply quote from the textbook, writing information that is not relevant to the question. The examiner also likes you to have an opinion –has the company done well or not? Clearly state your opinion and reasons why it is so.ACCA F6 Exam TipsKaplanMake sure you read the tax rates and allowances in the exam. You may find they prompt you to remember things. For example, as high emission cars only receive a 8% WDA for capital allowances it may remind you that high emission leased cars with CO2 of > 130g/km have a restriction in taxed adjusted profit computations of 15%.The badge of trade to determine if someone is self employed can be remembered using the mnemonic SOFIRM and FAST:–Subject matter of the transaction–Ownership period–Frequency of the transactions–Improvements and marketing–Reasons for sale–Motive (profit)–Finance–Acquisition (method of)–Similar transactions欲知后续F7-P7详情,敬请听下回浦江财经分解~浦江财经创立财经培训新标准,专业师资团队打造专业财经培训!。

超实用 楷博名师分享ACCAF6“Pass真经”

超实用 | 楷博名师分享ACCAF6“Pass真经”由于ACCA F6是大多数同学参加的ACCA全球统考。

准备不足、过于紧张、考场发挥不好可能是上次考季中没有通过的主要原因。

其实,等到同学们考完了F9,到了P阶段,再回过头来看F6,会发现它是一门不难通过的课程。

3月考季中F6没有通过,同学们首先要根据自己的情况来分析一下自己没成功的原因。

如果是因为第一次考,过于紧张的话,那么这次第二次考在时间管理等方面就会好很多;如果是因为考场发挥不好,比如说生病,没有调整好自己的状态,那么大家也是有经验了,下次考试一定会有所改进。

考前准备不足失利怎么办?首先要告诉大家的就是,报考了3月份的F6统考的同学其实很"幸运"。

因为今年6月考试要适用FA2016啦,大家在上学期所学的的税率,数字都有不同程度的调整。

所以说,3月份的这次考试是大家最后一次还可以用上学期的知识来答题的考试。

根据学习情况制定复习计划考试分数在40-50分的同学,税务基础还不错,可能是在临场发挥和时间管理上出了问题。

所以说,多做几套真题模考,总结一下失利原因,应该是能顺利通过3月份补考的。

如果在考试的过程当中发现某一个或者两个小题不会做,千万不要惊慌,可以先留出足够的空白来,把其他的题目做完了再回来做一定的尝试。

请记住:不要因为一两个不熟悉或者没有复习到的知识点影响到后面的发挥,就算这一两个知识点的分数都不要,理论上做够50分的题目不是那么的困难。

考试分数在40分以下的同学,可能是在一个或几个税种的学习过程中产生了严重缺陷,那就需要老师的指点,还有自己重新系统地理清知识点。

由于时间紧迫,对于这些同学,我的建议是购买KBF的F6网课。

F6网课耗时50个小时,包括了FA2014和FA2015的更新,可以带领大家系统的梳理整个F6考纲的知识点,而且带做真题和讲考试技巧。

大家不需要全部学习这50个小时的网课,可以针对性地观看某一个或者几个税种,快速地、准确地找出自己知识点的薄弱环节,然后有针对性的刷练习册的题目和真题,就可以快速提高3月份考试的成绩了。

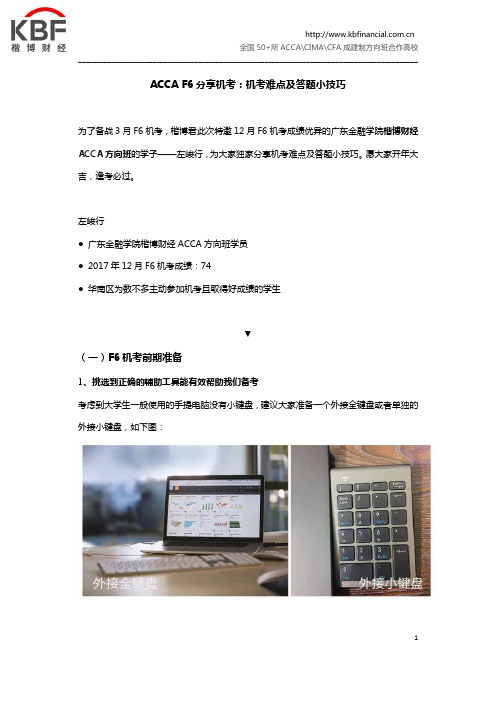

ACCA F6分季机考:机考难点及答题小技巧

ACCA F6分享机考:机考难点及答题小技巧为了备战3月F6机考,楷博君此次特邀12月F6机考成绩优异的广东金融学院楷博财经ACCA方向班的学子——左峻行,为大家独家分享机考难点及答题小技巧。

愿大家开年大吉,逢考必过。

左峻行●广东金融学院楷博财经ACCA方向班学员●2017年12月F6机考成绩:74●华南区为数不多主动参加机考且取得好成绩的学生▼(一)F6机考前期准备1、挑选到正确的辅助工具能有效帮助我们备考考虑到大学生一般使用的手提电脑没有小键盘,建议大家准备一个外接全键盘或者单独的外接小键盘,如下图:全真模拟键盘更有助于我们契合机考环境,提高答题速度,为解题争取更多的时间。

2、提前准备,切忌临时抱佛脚我们在前期准备时要着重培养自己的能力。

在题型上,机考Part A和Part B的题目跟paper的基本相似,只不过是换成了用电脑作答,区别点就是机考中会有种子题,就是不管做对做错对成绩都没有影响,所以万一遇到了很难的题目也不需要慌。

大题与paper还是有挺大区别的,尤其是格式,要在spread sheet(电子表格)中排版整理出答案,以下二图为机考答题的形式:相信许多小伙伴看完之后会觉得无从下手,为了保证机考的作答速度,建议大家平时做题的时候就使用spread sheet作答,逐步强迫自己习惯使用键鼠呈现答案,积跬步致千里。

提前多久开始训练使用spread sheet因人而异。

但原则上是越早越好!比较常见的误区是考前两三周甚至更短时间一些报名机考的同学才从纸上演算转到键鼠操作,但实际上两三周的时间并不足以真正意义上训练出作答速度。

* spread sheet可以用WPS或者excel等,具体可以看个人情况而定。

机考只是形式上的改变,我们主攻之处还是通过刷题来强化自己的知识掌握,建议:第一遍刷题:1、教材配套的练习册一定要认真完成,原则上第一遍刷题时候不应该只看答案不做,或者跳题/挑题做。

2、遇到不会的题目可以先看答案,但是看懂答案以后,也要自己再独立做一次,比较常见的误区是看懂了答案就不管,但实际上能看懂答案≠能独立解答。

F6 期末考试复习重点

F6 期末考试复习重点 1. Capital allowance calculation 不足一年时记得scale down —AIA 、WDA 2.Benefit (car benefit, fuel benefit, cheap loan, mileage allowance, ect.) Car benefit : (listing price –capital contribution) *rate * private use – contribution paid by employee for the use ※Rate (emission > 125 ) -- (CO2 emission - 125)/5 + 15% but is limited to 35% ※ The maximum Capital contribution is £5,000 ※Diesel or Petrol —diesel + 3% Fuel benefit : (1) Fully reimbursed —exempt (2) Not fully —rate* 18,800 Cheap loan : -- Normal methed :(年头 + 年尾)/2 * 4% --Strict methodPrivate use of asset :the higher of –maket value @ 20%–rent pad by employer※ time apportioned ( when provided for part of the year);※ less employee contributionGift of asset : the higher of – price when given – EC–price when first use – benefit already assessed – ECLiving expenses:Job – related: lower of – full cost-- 10% of net earning※ Net earning = monetary earning + other benefit – allowable expenditure ( OPC 、subscription )Not Job – related : Full costCompany van : £3,000 a year--Fuel : £500 a year※ More than one people , apportionedMileage allowance : --First 10,000 miles - 45p per mile --Excess –25p per mileLiving accommodation⏹ Job –related : exempt⏹ Not job-related : Normal + AdditionalNormal : higher of – annual value + council tax–rent paid by employerAdditional : ( cost – 75,000) * 4%※cost : ≤ 6 years – original cost> 6 years – Market valueExempt:⏹ 海外出差:£10 per night ( £5 per night in the UK )⏹ Child care Vouchers : 按税级分,但都省了同样的税 ( £11 )⏹ Workplace nursery / Parking - exempt⏹ First £8,000 of Removal expenses is exempt⏹ First mobile phone3. Property business income, rent a room relief⏹ FHL --Furniture and equipment purchased for use in a FHL qualified for capital allowance instead of W&T allowance.--The income from a FHL qualified as relevant earnings for pension tax relief purpose.--Rollover relief and entrepreneur relief are available when a FHLis disposed of.Rent a room Relief : a room in his main residence-- no more than £4,250– exempt-- more than £4,250 – the lower of : rent – expenses ( normal way ) gross rent – 4,250 ( ignore expenses )⏹ Premiums on leases--Landlord : P * ( 51 – D ) / 50--Tenant :P * ( 51 – D ) / 50*1/DDeductible from trading profit each year--Sublease : normal way – reliefRelief = Taxable premium for head lease * ( sublease D / headlease D )⏹ Property business loss⏹ --for company : -- first : Total profit in the current period--excess : - c/f to set against future Total profit- Group relief--for individual : c/f to set against future property business incomeFHL —keep separate , losses set against the same FHLCounting :⏹-- Accrual Basisi⏹-- Allowable : repair & redecoration ; water rate & council tax…⏹-- W & T allowance : ( Rent – specific bad debt - water rate & council tax ) * 10%注意是否furnished⏹Interest expenses on a loan for acquiring the letting property--company : Disallowable ( 放到Investment income )--individual : Allowable expenditure4. Payment on account ( for income tax and Class 4 NIC )-- Income tax return : paper – 31 October following the tax yearOnline – 31 January following the tax year■Relevant amount : based on previous yearincome tax + Class 4 NIC – income tax deducted at source■Relevant amount <£1,000 or 80% deducted at source →No POA-- 31 Januaryin the tax year :1st POA--31 July following the tax year: 2nd POA--31 Januaryfollowing the tax year: Balancing paymentCGT--31 January following the tax yearClass 1 NIC – 19th each monthClass 2 NIC – Monthly basis--Twoinstallments : 31 January & 31 JulyKeeping record:⏹Company – 6 years from the end of the chargeable accounting period⏹Individual -- In business : 5 years after 31 January following the tax year--Not in business :1 years after 31 January following the tax year5. Income tax calculation6. Company tax adjusted trading profitTrading profitLess :Income under other scheduleAdd back :Non-deductible expensesLess :Capital allowanceTTPNon-deductible expenses⏹Capital : Subsequent improvement : extension ;⏹Revenue – deductible : Subsequent repairs ; decoration & redecoration⏹Lease charge for cars : ( both private use & business use are deductible )※CO2 emission > 160 – 15% of the lease costs are non-deductible⏹Entertament : employee –dedutibleCustomer – non-deductible⏹Gift : employee – dedutibleCustomer –deductible when 3 conditions : ①<£50 each②not food , drink , 烟草, Voucher③the gift carries an ad. For the company⏹Donations : -- trading purpose-- Local Not national-- made to an organization⏹Legal fees : Non – deductible : - issuing new shares- 违反法律条规- initially granting of a short lease (renewing -- deductible)⏹Bad debt – both general & specific⏹Redundancy payment – deductible7. Indexation allowance8. VAT (surcharge period, annual accounting scheme, cash accounting scheme)-- VAT return – complete on a quarterly basis-- Due day return and VAT payable : – paper :within one month of the end of the relevant quarter-- online : one month + 7 daysFlat rate scheme⏹Applying a flat rate to VAT-inclusive turnover⏹Advantages : simplified VAT administrationEspecially for those whose customer are not VAT registered , there is no need to issue VAT invoices.⏹Conditions : -- next 12 months ( exclusive of VAT ) ≤£150,000-- leave when previous 12 months(VAT- inclusive)≥230,000 Default surcharge⏹ A surcharge liability Notice & Surcharge period :one year from the date of notice ⏹Further default : -- surcharge period – extended--Penalty⏹Cash accounting scheme⏹Account VAT on a cash basis :- Input VAT is accounted when payment is made to suppliers- Output VAT : when cash is received from customers⏹Conditions : Next 12 months –expected taxable turnover ( exclusive of VAT ) ≤£1,350,000Leave –previous 12 mths total turnover ( inclusive of VAT)≥£1,600,000⏹- Advantage : automatic bad debt relief-Disadvantage : input VAT will only be recovered on a cash basis⏹Annual accounting scheme⏹⏹L⏹L⏹L⏹L⏹--9. Individual CGT calculation (building, shares, entrepreneur relief,giftrelief, transfer between spouse)10. Basic period, overlap profit11. IHT calculation, due date for IHT payment⏹Due date for IHT payment生前:CLT – the laterof : - 30th April following the end of the tax year- 6 mths from the end of the month which the gift is given※4月6日- 9月30日:下一个税年的4月30日10月1日- 4月6日:月底往后6个月死后:死后第6个月的月底CLT –payable by donor , additional –donee ; PET –donee ; Death estate –personal representativeCapital loss:⏹Any capital losses which accrue to a company in an accounting period are to beset against chargeable gains arising in the same accounting period.⏹Any unrelieved are carried forward to set against chargeable gains of futureaccounting periods.Groups:⏹Only current losses⏹Trading losses , excess property business losses , excess gift aid donation【Excess gift aid donations must be surrendered before excess property income losses】。

ACCA F6怎么破?三招让你顺利pass!

ACCA F6怎么破?三招让你顺利pass!本人是一名大三的女生,财务管理专业背景,由于大学就读的是非985,211的一所综合性院校,所以一直想找机会能更好的提升自己,在大一下学期的时候刚好高顿在我们学校有宣讲ACCA的项目,又得知ACCA是财会业内的王牌证书之一,便下定决心开始备考。

在去年12月份刚考完taxation并取得了84分的成绩,在这里将我的一些备考经验分享给各位考生。

对于taxation的考试,首先心态上要做好调整。

Taxation的知识点很细碎且需要记忆的数字会比较多,但计算方法掌握后都是有规律可循的,面对这门考试要有耐心,在掌握计算公式和方法后对一些关键数字进行一个反复的记忆。

虽然考试中可能会提供税率表但对于本就时间不够充足且做题计算较慢的考生来说记忆常用的税率表是节约考试时间的最佳方法。

其次,在平时上课或学习这门课的过程中保持一个不断归纳总结的良好习惯。

对于这门课,需要掌握的每一个税种的计算方法很细碎且有很多特例的情况,在学习的过程中将这些特例单独总结下来或是列成一个税率表记忆可以很好的提高复习和记忆的效率。

如数字归纳法。

举个例子来说,在taxation中有的税率表的数字有重复出现或是相似的时候,要把这些数字所涵盖的税率表单独总结出来记忆,这样不仅不容易混淆而且能够更好的加深自己对这些数字的记忆。

最后,也是ACCA任何一门课考试中最重要的方法就是做练习。

在前期学习的时候可以跟着章节进度分模块的做练习。

对于taxation这门课来说练习是必不可少的。

在学习知识点的时候发现我听懂了V AT(增值税)的计算方法和特例情况可以减免的,但一做练习就错,检查发现还有漏记的或是理解不到位的知识点。

所以考taxation要把练习册做3遍,最后一遍把错的题再做一遍还能加深公式的记忆。

还有给大家分享一个资源,在剩离考试不到一周的时间里,我在高顿ACCA题库里下载了很多往年真题,把最近考过的真题题目的放到最后再做,遇到错的题目再返回查找书上对应的知识点,进行一个查漏补缺的过程。

ACCA F6备考指南之考试重点和技巧

ACCA F6备考指南之考试重点和技巧如何打好考试这场仗?除了平时的日积月累很重要以外,如何抓住重点进行复习、在考试中如何合理分配各部分答题时间也同样重要。

针对此,下面我就给大家分析一下F6的试卷构成、重要知识点及答题技巧,希望在考前自测中就多加应用,最终在考试中有好的表现。

考试时长3h 15 min我们能干些什么?15分钟——1)读tax table,温习基础计算数字,税率2)读大题,搞清自己的做题顺序:简单-->难3)背写出自己不熟的模板(写在卷子上)4)做选择题(卷子上)3小时——进入答题本分值分布&时间安排Section A-选择题(第一部分)分值15*2分时间分配54分钟建议完成时间40分钟(考前15分钟可利用)(第二部分)分值2*15分时间分配27分钟/题建议完成时间30分钟/题Section B-大题分值4*10分时间分配18分钟/题建议完成时间20分钟/题重要知识点Income Taxa)Calculation-Employment-Trading income adjustment -Tax lia/payable-Pension、Trading lossesb) Tax admin-NIC-POA/Bal payment-Filing deadlinesCorporation Taxa)Calculation-TTP (short CAP)-CT lia(y/e not 31/03/15!)-CG (Index allowance)-Group effectb)Tax admin-Tax planning: Group relief-QIP in short CAPCGTa)Calculation-CG (more than 1 disposal)-CGT(loss使用顺序,有ER么?BR使用情况)b)CG Relief-每个disposal逐一考虑情况ROR ER Vs GR-写明满足条件IHTa)Calculation-On Death-Death estate-Paid by-Due dateb)Tax planning-lifetime Vs Death estate?-Husband & WifeVATa)Calculation-VAT payableTax saving on:- register or not?- join flat rate scheme?b)Explain- When to register?- Effect of Deregistration-Special Schemes, or Import/ExportOther1)Story telling-employee-->sole trader (loss relief)-sole trader-->company (IT&CT)-life time gift--> tax on death (CGT->IHT)2)Best Options, consider the following factors:-at lowest tax rate, if there is a gain (transfer to another person) -at hightest tax rate,if it is a loss (transfer to another person)-on lowest taxable amount(utilise losses and relief)-to obtain hightest disposal income (Gross-Tax to be paid)Section A选择题考试技巧在考前的自我评测中大家可以遵照以下方法进行练习:>仔细读题>捂着答案,自己算>排除法>遇到下列情况可及时放弃, A-D随便选一个不懂(题目、条件)大量计算连环计算算了两遍,没结果时间不够以上就是我对备考F6的一些建议,希望大家抓住重要知识点进行复习,在考试中能够合理安排答题时间,最后交出一份漂亮的答卷!。

ACCA F6 高分学员分享学习技巧

ACCA F6高分学员分享F6考试技巧与学习方法ACCA F6是一门相对琐碎、相对缺乏规律的科目,计算不难,很大一部分需要记忆。

只要大家稍微花多些时间在记忆上,通过肯定是没有问题的。

我个人主要是遵循以下几个小技巧,希望能对大家的备考有点小帮助。

1.分类法。

因为要记得政策和数额比较多,很多时候就容易混淆。

在这个问题上,分类法帮了我很大忙,采用对比记忆,就能够清楚的知道混淆点在哪。

自己准备个小册子,总的分为三大类,政策类,数额类,杂点类。

政策类又分为取低、取高类,可以根据自己需求增加。

取低类比如LR(lettingrelief)、shareMV、taxsuffer中dividend的税基。

取高类,比如maxtaxreliefofPC、benefitofotherasset的计量、TL(tradeloss)reliefcap。

在记录的时候,去除冗余的语言和表达,尽量多用缩写,越简单越好,这样便于记忆也减轻复习的压力。

2.题不在多在于精。

因为税法的规定是客观的,该怎么算就是怎么算,不像其他科目有多种方法选择。

所以税法的题型、考法、大题格式也是相对固定的。

税法一道大题里有很多个小考点,认认真真彻底搞懂一道题,就相当于复习了多个考点。

同时要关注答案的书写格式,撇开具体的计算和数字,从宏观上看清楚答案的骨架,是分为几个层次或者几大步骤答题。

如何验证自己弄懂了,就是当你重做的时候至少达到90%的正确率。

关键在于重“做”,而不是单纯地看答案,因为很多时候看似懂了,其实自己并不能独立做出来。

3.回归。

我习惯在ACCA考试前几天就不再做题,只是翻看以前的错题,做一两道以前的错题练手,保持题感就好。

因为考前不断做新题,容易给自己制造压力和紧张。

如果是考前还没有完成过一轮复习的同学,乃至是考前临时抱佛脚,那就不能谈及回归了。

此时只能赶快做上近两年的ACCA真题,真正弄懂每一道真题,把精力和时间花在刀刃上,熟悉题型。

在ACCA的学习中,我想对我而言最困难的就是语言上的障碍,在F6并没有此体会。

ACCA考试考纲要点整理之F6

ACCA考试考纲要点整理之F6本文由高顿ACCA整理发布,转载请注明出处F6《税法》的大纲为学员介绍税法科目的核心知识点和主要的税法计算部分,它们影响着个人和商业活劢。

首先大纲介绍了英国的税法系统;其次介绍作为一名会计师必须详绅理解开掌握各种税收及其义务,例如个体所得税义务,公司所得税义务,应税利得,遗产税,国民保险制度,增值税和纳税人义务及其代理人。

除了掌握基础税法的核心部分,学员还应该能够计算应纳税义务,解释计算的依据,应用避税计划技巧为个体和公司避税,仍商业或者个人案例中识别各种税的合规问题。

学习f6之前应该要对财务报表有基本的学习认知,因为在个人所得税和企业所得税的计算中需要懂得财务利润是怎么得来的,权责发生制和收付实现制的差别。

考试形式:今年f6暂时不做考题的变化。

F6的考试时长为3小时。

考试题共有五道全为必选题,以计算为主。

第一题主要是考察的是个人所得税和第事题主要考察的是公司税,这两道题一共55分,一题30分,另一题25分。

第三题主要考察的是个人戒者公司的应税利得,15分。

第四第五题考察的是大纲的其他部分,每题15分。

至少10分的内容会涉及增值税的考察,通常会包含在第一或第二题,但是增值税也有可能单独作为一题进行考察。

遗产税会出现在第三,第四或者第五题中考察,分值为5分至15分。

社会保险不会单独作为一题,一般在个人所得税戒公司税中考察。

集团的公司税可能会在第事题或第四,第五题中考察。

除了第三题之外,应税利得还可能会在其他题目中涉及一小部分。

关于税负最小化或者递延纳税义务的相关事项可能会在五道题目中任何一道出现。

本文由高顿ACCA整理发布,转载请注明出处,更多ACCA资讯请关注高顿ACCA官网:。

F6考前抱佛脚,学会这些至少让你提高50分!

Capital Allowance

CGT 资本利得税-考试通过的保障

泽稷网校-财务金融证书在线教育领导品牌

泽稷网校-财务金融证书在线教育领导品牌

CT 公司税-不会就按个人 trading income 核算

IHT---记住有下面五个类型,BPP 教材上有每个类型的计算步骤,死板硬套,流水线 工作,记住了就不会错的题目。

泽稷网校-财务金融证书在线教育领导品牌

同类递减;(4). 没有 wear and tear allowance 13. 租赁产生的 Premiums on leases – 注意特殊情况租客为 traders 的时候,可以 产生可供扣减的经营费用。 14. 经营利润调整过程中容易漏掉的是: 1. 坏账;2. 租赁排量超过 130g/km 的汽车时,15%的租赁费用不允许抵扣; 15. Capital Allowance 中: (1). 可以适用 Capital allowance 的资产范围需要熟记,常考: Electrical/Cold water/Heating/Lift、 escalator/External solar shading 都符合 Plant & Machinery 条件。 (2). FYA 仅适用汽车排量小于 75g/km。 (3). AIA 的使用顺序 Special rate poll > Main Pool > Short life asset > Private asset pool (4). Main pool 和 Special rate pool 要随着企业终止经营才能产生 balancing charges/allowances。Short life asset 和单独的资产池是随着资产处置获得 balancing charges/allowances。 (5). 题目中一般要求计算的是 Maximum 也就是你能计提的最大额度的 Capital allowance。 (6). 税收规划 Tax planning:少计提(节省)Capital allowance,多使用 loss relief。 16. Loss against general income 有限制-relief cap 17. Loss 使用顺序原则:尽快尽早+抵减高税率收入 18. Deemed Occupation 判断条件的重要先决条件是前后都有 Actual occupation, 这个条件在由于工作原因无法 actual occupation 的时候可以放宽。 19. BP 划分、Occupation period 划分最简单的方法都是画时间线图。

【最新】ACCA TX(F6)备考方法分析,直接加5分的答题攻略)

技巧!【最新】ACCA TX(F6)备考方法分析,直接加5分的答题攻略!

1. 单选题来源整个考纲,知识点多而杂,尤其会包括税收征管的知识点,需要同学记忆的内容,做题时不要浪费太多时间在单选题上,不记得就蒙(良心建议TT)

2. 案例选择题看到题目长,不要紧张,先看题目要求,再到案例中去寻找相应的信息,通常一道选择题只会用到案例中的某一段信息,而且每个选择题的答案正确与否不会影响别的题目,所以每个选择题是相对独立的,根据自己的能力尽量提高正确率,依旧不要浪费时间在不会的题上。

3. 综合题需要同学自己编辑答案,答案形式以excel 为主,需要文字论述的会提供word,这个部分先做后面两道常规题(一道个人所得税,一道企业所得税历年考试内容都大同小异),再做第一道非常规题。

对于第一次接触综合题的同学,千万不要放弃这个部分而只做选择题。

如何备考

TX 是一门计算占绝对主导的科目,论述题不超过10 分。

计算不是通常意义上数学的计算,而是在框架模板内基于税收知识点的计算,所以需要同学记忆模板,并能运用模板计算应纳税款。

备考时,不要花太多时间死记硬背,而是要通过做题掌握知识点,最终达到理解着记忆,灵活运用知识点的目的。

备考时按照如下顺序:

1. 通过串讲初步掌握框架模板

2. 对照模板,刷题刷题刷题

3. 可以脱离模板快速解题

4. 模拟卷查漏补缺

5. 考前记忆税收征管的内容

6. 顺利通过考试。

ACCA考试经验:好的方法让你的ACCA考试事半功倍

中公财经培训网:/ ACCA考试经验:好的方法让你的ACCA考试事半功倍很多小伙伴都在积极寻求好的ACCA备考方法和考试经验。

下面,中公财经小编就给大家简单介绍一下自己的一些心得与体会吧;F6税&F7会计.这两门是计算为主,做题都是有一定的套路的。

在计算题上我也比较喜欢总结,只不过文字题是总结答案,这里是总结知识点。

比如F6,我们学的每一章都是一个零碎的知识点,就像一个机器运转的小部件,只有将它们一一放在合适的位置联接起来才能看到机器的运转。

在这里我最喜欢用的总结方法就是把一张超级大的纸(我都是用A4纸拼接而成的)挂在墙上,将这一整个“机器”全都“画”出来,考前看三四遍。

全部的知识点都在这张纸上,看到这些脉络和框架,去回忆每一个详细的细节和内容,从整体上把握这门课。

下面就是我整理的F6其中一个税种的框架,这张纸由12张A4纸拼接而成,跟我差不多高。

F7的合并报表更是有一定的套路,做题的时候有很多working,我们学的很多知识点都是working 的内容,更应该通过总结从整体把握报表,在学习每一章的时候清楚地明白我们在学什么,是整体的哪一部分。

F9&P4:财务管理也许因为我的专业是财务管理的缘故,我最喜欢的,学的比较轻松的就是财务管理。

在这里建议P阶段选择P4,因为P4的内容跟F9有很大一部分重合,而且计算题是比较好拿分的,个人觉得P4在P阶段算是简单的。

这两门没有什么技巧,大量的练习就是通过的法宝,不要去想有其他捷径可以走。

P2:高级财务会计建议F7和P2隔的时间不要太长(F9/P4同理),这样可以节约很多时间,不用重新费力地复习。

P2的学习过程中一定要选最新的网科,防止会计准则发生变化,同时考官文章也很重要,这些可以去ACCA官网查到。

在练习过程中,合并报表建议用真题,二三题的准则建议用BPP练习册。

最后,关于ACCA考试小编就先给大家简单介绍到这里了,如果还有其他ACCA考试相关问题就请登陆我们中公财经培训网看看吧。

ACCA F6 Exam Tips December 2016

ACCA F6 Exam Tips December 2016ACCA F6 Taxation,这是ACCA F阶段第一次涉及到税法部分,所以大家在刚开始学的时候有点不知所措,这也是F6考试的一个难点。

关于F6的考试tips,接下来会给大家主要列举一些F6的考试重点,希望大家在考前关注一下。

1.Remember to learn your income tax and corporation tax proformas.2.Calculations which require no more than two or three entries into your calculator can be included on the face of your proformas(eg.Grossing up dividends/interest).Calculations which are more complex(pany car benefits)need separate workings which are properly referenced(W1,W2 etc and with a heading).3.Actually attempt the narrative parts of the requirement–aim for as many sentences as there are marks with each sentence containing something technical.Keep your paragraphs to no more than 3 sentences long(4 at an absolute maximum).4.In both numerical and narrative answers leave plenty of space on the page.So in proformas–leave a gap between each line(you will definitely need to add something in).In narrative answers leave a line or two between each paragraph just in case you remember something later.Well-spaced answers are also easier to mark–and you ALWAYS WANT TO KEEP YOUR MARKER HAPPY.We know that the two longest questions will focus on income tax and corporation tax.This is likely to include the following.·Employment benefits·Property income·Relief for pension contributionsAdjustments to profit to arrive at trading income for both companies and sole traders–in past sitting we have seen a number of questions whereby you have to correct errors in computations included in the scenarioCapital allowance computationsIt is also likely that section C will include a ten mark question on VAT,inheritance tax or capital gains tax.So remember to cover the whole syllabus in the practice and revision kit.Finally,remember the pass mark is 50%you don’t need to be perfect.If you don’t know something have a guess and move on.Sometimes you have to do that in order to get follow through marks in section C questions.If you make a mistake but then have to use that incorrect figure later on in a subsequent calculation then that’s fine you can only lose the mark once.In section A and B never leave an OT unanswered,have a guess if need be.大家要记住这些tips,祝大家考试顺利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3. Key Knowledge a) Individual Income Tax l Perhaps a partnership with tax adjustment for trading purpose l Capital allowance, especially the private use assets; l Sole trader basis, especially the rule for changing of accounting date l Benefit, especially the child care vouchers and approved mileage allowance l The rule for individual saving accounts l Reduced age allowance / reduced personal allowance; l Pension, especially the personal pension scheme, MAA and annual allowance; l Calculation of income tax liability, especially taking the consideration of gift aid donation and personal pension scheme l National insurance contribution; l Tax return deadline & late penalty; l Tax payment deadline and amount b) Corporation Tax l Tax adjustment, including non-deductible expense, capital allowance; l Chargeable gain, especially the indexation allowance for share pool; l The definition of associated company l 75% group, including the corresponding accounting period and order of claim; l Trading loss VS group loss l The definition of capital gain group and transfer pricing l The calculation of lower limit and upper limit l Calculation of tax liability, especially where the accounting period spans FY2010 and FY2011 l Tax return and payment deadline.

c) Capital Gain Tax l Qualifying assets for entrepreneur’s relief rate; l Roll-over relief, especially the depreciating assets; l Special rule for shares when claiming hold-over relief; l Incorporation relief; l Calculation of CGT

e) Value Added Tax l Calculation; l Export & Import; l Group registration; l Tax point and cash accounting scheme.

本文作者:中博诚通全日制讲师、上海分部主管,程名。 中博诚课程信息请查看:

F6 Tips for June 2012

使用说明: 1. F6 的考点相对稳定,加下划线内容为每次考试的必考内容。 2. F6 需要大量的练习,绝对不能仅仅依靠 tips,该预测仅帮助大家作为复习参考使用。

Topics in syllabus l Individual Income Tax l National Insurance Contribution l Corporation Tax l Capital Gain Tax l Inheritance Tax l Value Added Tax

d) Inheritance Tax l Lifetime transfer, especially when the tax is paid by donor; l Additional tax arising on death; l Death transfer; l Exempt transfer l Transfer of nil rate band l Advantage of lifetime transfer;