郑振龙 期权期货及其衍生市场 Chapter 2

金融工程复习资料要点郑振龙2

金融工程复习资料1、什么是金融工程?答:金融工程是指综合运用现代金融学、工程方法和信息技术,运用各种基础性和衍生性的证券,设计、开发和应用新型的金融产品,以达到创造性解决金融问题、管理风险的根本目标的学科技术。

2、金融工程的作用?答:主要有三大作用:1)变幻无穷的新产品:构造出无穷多种新产品,满足不同市场状况下的特定需求。

使金融产品的内涵和外延、品种与数量都无时不处于变化和拓展当中,这方面为市场参与这提供了更多不同风险收益特征的投资工具,使市场趋于完全,风险管理更容易实现;另一方面,使得套利更容易进行、有助于减少定价偏误。

2)更具准确性、时效性和灵活性的低成本风险管理:推动了现代风险度量技术的发展;衍生证券是风险分散与对冲的最佳工具(1、成本优势;2、更高的准确性;3、很大的灵活性)3)【弊】风险放大与市场波动:衍生证券的高杠杆性质使得投资者只需动用少量资金,就可操作数倍乃至于数十倍自有资金的金融衍生品交易。

使得投机成本低廉,大大增加了投机者的数量、规模和投机冲动。

本质上,以放大风险换取高回报。

(水能载舟、亦能覆舟)3、金融工程的根本目的:解决金融问题金融工程的主要内容:设计、定价与风险管理(===核心)4、金融工程运用的主要工具有哪些基本类型?答:金融工程运用的主要工具有两大类:基础性证券与金融衍生证券。

基础性证券包括股票和债券(银行的存贷款也属于基础性证券)。

金融衍生证券包括远期、期货、互换和期权四类。

所以金融工程的主要工具主要有6种,分别是股票、债券、远期、期货、互换和期权。

【小概念】远期:是指双方约定在未来的某一确定时间,按确定价格买卖一定数量的某种标的金融资产的合约。

期货:一般指期货合约,就是指由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约。

互换:两个或两个以上当事人按照商定条件,在约定时间内交换一系列现金流的合约。

期权:指赋予其购买者在规定期限内按双方约定的价格购买或出售一定数量某种标的资产的权利的合约。

金融工程-郑振龙第三版

17

衍生产品的运用

套期保值( Hedging ) 套利( Arbitrage ) 投机( Speculation )

Copyright © 2014 Zheng, Zhenlong & Chen, Rong,XMU

18

2. 金融工程概述

Copyright © 2014 Zheng, Zhenlong & Chen, Rong,XMU

为各种金融问题提供创造性的解决方案:金融工程 的根本目的 设计、定价与风险管理:金融工程的三大主要内容 基础证券与金融衍生产品:金融工程的主要工具 金融学、数学、计量、编程:金融工程的主要知识 基础

Copyright © 2014 Zheng, Zhenlong & Chen, Rong,XMU

25

9

思考题:利率互换

Copyright © 2014 Zheng, Zhenlong & Chen, Rong,XMU

10

认识期权

期权是指赋予其购买者在规定期限内按双方约 定的执行价格购买或出售一定数量某种标的资 产的权利的合约。

Copyright © 2014 Zheng, Zhenlong & Chen, Rong,XMU

Copyright © 2014 Zheng, Zhenlong & Chen, Rong,XMU 20

案例 A 法国 Rhone-Poulenc 公司的员工持股计划II

Copyright © 2014 Zheng, Zhenlong & Chen, Rong,XMU

21

案例 A 法国 Rhone-Poulenc 公司的员工持股计划III

数据来源:国际清算银行

郑振龙金融工程第2章PPT课件

27.11.2020 Copyright@Zhenlong Zheng, Department of Finance, Xiamen University*

13

例子

假设一种不支付红利股票目前的市价为10 元,我们知道在3个月后,该股票价格要 么是11元,要么是9元。假设现在的无风 险年利率等于10%,现在我们要找出一 份3个月期协议价格为10.5元的该股票欧 式看涨期权的价值。

27.11.2020 Copyright@Zhenlong Zheng, Department of Finance, Xiamen University*

11

2、 金融工具的合成

金融工具的合成是指通过构建一个金融 工具组合使之与被模仿的金融工具具有 相同价值。

例如:合成股票的构成是:一个看涨期 权的多头,一个看跌期权的空头和无风 险债券。

5

无套利定价方法的主要特征:

无套利定价原则首先要求套利活动在无 风险的状态下进行。

无套利定价的关键技术是所谓“复制” 技术,即用一组证券来复制另外一组证 券。

无风险的套利活动从即时现金流看是零 投资组合 (自融资组合)。

27.11.2020 Copyright@Zhenlong Zheng, Department of Finance, Xiamen University*

根据这个原则,在有效的金融市场上, 任何一项金融资产的定价,应当使得利 用该项金融资产进行套利的机会不复存 在。

27.11.2020 Copyright@Zhenlong Zheng, Department of Finance, Xiamen University*

金融保险郑振龙金融工程习题答案

金融保险郑振龙金融工程习题答案第1章该说法是正确的。

从图1.3中能够见出,如果将等式左边的标的资产多头移至等式右边,整个等式左边就是见涨期权空头,右边则是见跌期权空头和标的资产空头的组合。

9.元10.每年计壹次复利的年利率=(1+0.14/4)4-1=14.75%连续复利年利率=4ln(1+0.14/4)=13.76%。

11.连续复利年利率=12ln(1+0.15/12)=14.91%。

12.12%连续复利利率等价的每季度支付壹次利息的年利率=4(e0.03-1)=12.18%。

因此每个季度可得的利息=*****×12.8%/4=304.55元。

第2章2007年4月16日,该X公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价格在2007年10月18日向工行买入美元。

合约到期后,该X公司在远期合约多头上的盈亏=。

收盘时,该投资者的盈亏=(1528.9-1530.0)×250=-275美元;保证金账户余额=19,688-275=19,413美元。

若结算后保证金账户的金额低于所需的维持保证金,即时(即S&P500指数期货结算价<1514.3时),交易商会收到追缴保证金通知,而必须将保证金账户余额补足至19,688美元。

他的说法是不对的。

首先应该明确,期货(或远期)合约且不能保证其投资者未来壹定盈利,但投资者通过期货(或远期)合约获得了确定的未来买卖价格,消除了因价格波动带来的风险。

本例中,汇率的变动是影响X公司跨国贸易成本的重要因素,是跨国贸易所面临的主要风险之壹,汇率的频繁变动显然不利于X公司的长期稳定运营(即使汇率上升和下降的概率相等);而通过买卖外汇远期(期货),跨国X公司就能够消除因汇率波动而带来的风险,锁定了成本,从而稳定了X公司的运营。

这些赋予期货空方的权利使得期货合约对空方更具吸引力,而对多方吸引力减弱。

因此,这种权利将会降低期货价格。

保证金是投资者向其经纪人建立保证金账户而存入的壹笔资金。

FI-2债券价格与收益率

固定利率债券的定价

固定利率债券定价:例

剩余期限为2年的债券,市价99元,票面利率为3%,每 年付息一次,面值100元。当前的1年期和2年期即期年 利率分别为4%和4.5%(连续复利)

该债券的合理价格为

V 3e4%1 103e4.5%2 97.02

该债券的市场价格高于内在价值,不是好的投资对象

也可计算与97.02的合理价值对应的合理到期收益率应为 4.49%,然而与市场价格99元对应的隐含到期收益率仅 为3.47%,如果按市场价格投资,显然该债券提供的收 益率偏低,同样说明它不是一个好的投资对象。

如果未来的期限趋于零,我们就得到了瞬时远期利率( instantaneous forward rate)

13

© 版权所有:厦门大学金融系 陈蓉 郑振龙

不同经济含义的利率

即期利率与远期利率

特别注意:远期利率并不等于未来真正的即期利率( future spot rate)

14

© 版权所有:厦门大学金融系 陈蓉 郑振龙

2

© 版权所有:厦门大学金融系 陈蓉 郑振龙

4

© 版权所有:厦门大学金融系 陈蓉 郑振龙

终值和现值

终值

因此,终值的大小和计息频率有关 市场惯例:年比例收益率(APR)

简单地将每年计息的次数乘以每次的投资利率 一年计息两次5%年利率:每6个月的投资利率为2.5% 真实收益:实际年收益率(AEY)

若浮动利率债券的票面利率是相应现金流的合理 贴现率

理解:

V t M K eRt,t1t1t

先将未来的现金流先贴现到下一个付息日。由于票面 利率总是等于贴现率,下一期之后的所有现金流在下 一次付息日的现值就是面值(平价债券),再加上下 一次付息日应该支付的现金流

郑振龙《金融工程》第2版课后习题(期权的交易策略及其运用)【圣才出品】

表 13-5 看涨期权和看跌期权构造的蝶式差价组合的盈亏分析

ST 的范围 看涨期权构造的蝶 看跌期权构造的蝶

收益差异

式差价组合

式差价组合

ST X1

2c2 c1 c3

2p2 p1 p3

2c2 c1 c3 (2p2 p1 p3 ) 2(c2 p2 ) (c1 p1 c3 p3 ) 2( X 2ert S ) ( X1ert S X 3ert S ) ert (2X 2 X1 X 3 ) 0

十万种考研考证电子书、题库视频学习平台

2p2 p1 p3

同上

可见,两者最终收益都相同。

5.当预测股票价格下跌时,投资者可以构造哪些期权组合? 答:在预期股票价格下跌时,投资者可以持有看跌期权多头、看涨期权空头、熊市差 价组合、看涨期权的熊市反向对角组合、看涨期权的熊市正向对角组合、看跌期权的熊市反 向对角组合、看跌期权的熊市正向对角组合等。以上组合均在股价下跌时盈利。以欧式期权 为例,以上组合收益情况如图 13-12 所示:

(a)欧式看跌期权多头

(b)欧式看涨期权空头

4/5

圣才电子书 十万种考研考证电子书、题库视频学习平台

(c)看涨期权构造的熊市差价组合 合

(d)看跌期权构造的熊市差价组

(e)看涨期权的熊市正向对角组合

(f)看跌期权的熊市正向对角组合

5/5

X1 ST X 2 ST X1 +2c2 c1 c3 ST X1 +2p2 p1 p3

同上

X 2 ST X 3 X 3 ST +2c2 c1 c3 X 3 ST +2c2 c1 c3 3/5

同上

圣才电子书

ST X 3 3

2c2 c1 c3

Chapter 5 Swaps(期权期货及其衍生市场-厦门大学,郑振龙)

Valuation in Terms of Bonds

The fixed rate bond is valued in the rntn n ri ti usual way B fix ke Qe i 1 The floating rate bond is valued by noting that it is worth par immediately after the next payment date

The Cash Flows

Dollars Pounds

Years ------millions-----0 –15.00 +10.00 +1.20 –1.10 1 2 +1.20 –1.10 3 +1.20 –1.10 4 +1.20 –1.10 5 +16.20 -11.10 £ $

Typical Uses of a Currency Swap

The Swap

9.95% 10%

A

LIBOR

B

LIBOR+1%

Criticism of the Comparative Advantage Argument

The 10.0% and 11.2% rates available to A and B in fixed rate markets are 5-year rates The LIBOR+0.3% and LIBOR+1% rates available in the floating rate market are sixmonth rates B’s fixed rate depends on the spread above LIBOR it borrows at in the future Although A faces no market risk, he does face default risk.

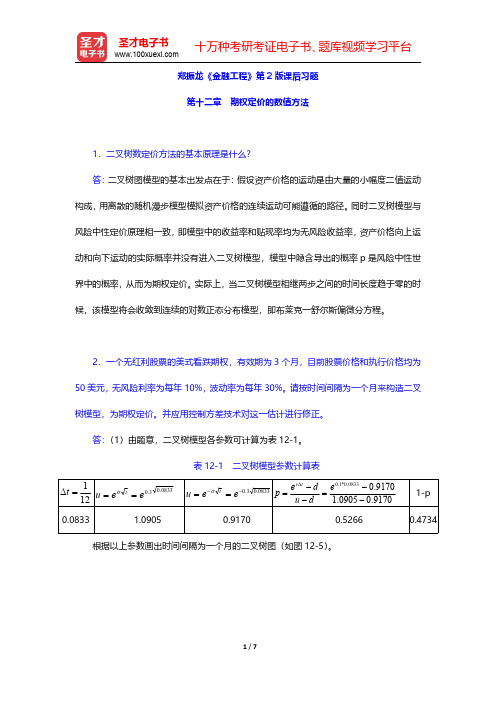

郑振龙《金融工程》第2版课后习题(期权定价的数值方法)【圣才出品】

郑振龙《金融工程》第2版课后习题第十二章期权定价的数值方法1.二叉树数定价方法的基本原理是什么?答:二叉树图模型的基本出发点在于:假设资产价格的运动是由大量的小幅度二值运动构成,用离散的随机漫步模型模拟资产价格的连续运动可能遵循的路径。

同时二叉树模型与风险中性定价原理相一致,即模型中的收益率和贴现率均为无风险收益率,资产价格向上运动和向下运动的实际概率并没有进入二叉树模型,模型中隐含导出的概率p 是风险中性世界中的概率,从而为期权定价。

实际上,当二叉树模型相继两步之间的时间长度趋于零的时候,该模型将会收敛到连续的对数正态分布模型,即布莱克一舒尔斯偏微分方程。

2.一个无红利股票的美式看跌期权,有效期为3个月,目前股票价格和执行价格均为50美元,无风险利率为每年10%,波动率为每年30%。

请按时间间隔为一个月来构造二叉树模型,为期权定价。

并应用控制方差技术对这一估计进行修正。

答:(1)由题意,二叉树模型各参数可计算为表12-1。

表12-1二叉树模型参数计算表121=∆t 0833.03.0ee u t==σ0833.03.0--==eeu tσ9170.00905.19170.00833.0*1.0--=--=∆e d u d e p t r 1-p 0.08331.09050.91700.52660.4734根据以上参数画出时间间隔为一个月的二叉树图(如图12-5)。

图12-5无红利股票期权二叉树其中股票在第j 个节点(j=0,1,2,3……)的价格等于Su j d i-j 。

期权价值采取倒推法,在最后一列的节点处,期权价值等于MAX(X-S T ,0),在假定期权未提前执行的基础上,从最后一列节点处的期权价值可倒推出倒数第二列节点的期权价值。

由于该期权是美式期权,要检查提前执行期权是否较有利。

(2)①在D、E 节点,提前执行的期权价值均为0,显然,不可提前执行。

②在F 节点,如果提前执行,期权价值=50.00-42.0483=7.9517>7.53681美元,因此,F 节点的期权价值应为7.9517美元。

课件期货期权其他衍生品第二篇章

期货合约在外部形态上表现为相关商品的有价证券。

■ 期货市场与股票市场的区别

第二节 期货价格理论及经济功能

· 期货价格理论

即持有成本理论,或称仓储价格理论,是由美国著 名的期货研究专家沃金在其经典著作《仓储价格理论》 一文中提出的。

· 结算机构

■结算机构的性质

结算机构是负责对每日成交的期货合约进行清算,对结 算所会员的保证金账户进行调整平衡,负责收取和管理保证 金的机构。

结算机构是期货交易的核心和灵魂,建立科学合理的结 算体系是期货市场规范化建设的一个重要方面。

■结算机构的模式

根据期货结算机构与期货交易所的关系,一般可以将其 分为二种模式:

假设收获期的商品现货价格为P,储存期为t , 储存成本为C, 期货价格为F,则有:

F=P+Ct

即商品期货价格等于即期现货价格加上合约到期的储存费用 (即持有成本)。

持有成本包括储藏费用、利息、保险费、损耗费。

· 期货市场功能

■期货交易可规避现货价格风险 ■期货交易具有价格发现功能 ■期货交易可缓解价格的波动

负责交割的具体事宜。负责签发运输单据,监督实物交割和单据转 让,协助处理在实际货物交割中出现的问题。

负责交易所的宣传、对外教育和培训工作。

审查部 信息部

负责审查和监督会员的金融实力、商业信誉,并对有可能成为会员 的个人或企业的各种资料进行搜集调查。

负责向经纪商、投资者以及社会公众提供期货信息和资料,以使他 们了解期货交易的情况。

财务部

负责收取保证金,监督、审查客户的保证金帐户,密切注视客户财 务状况的变动,并负责客户提款等事项。

第一章期权期货及其它衍生证券产品

面对风险的 态度

1 规避(回避)风险:将风险 量化—控制—即构造一个 方案,将已暴露的风险进行 管理

2 承担风险:甘愿用资金去 冒险,从风险资产价格的 频繁变化中,期望通过投 资获取风险利润 —此为投机(speculation)

二 衍生产品(derivative security,也称衍生证券,衍生工具):

是一种风险管理的工具,它的价值依赖于其它更 基本的原生资产(或称标的资产)(underlying assets) 的价格变化。金融衍生工具有很多。

基本的有

远期合约(forward contracts) 期货(合约)(futures) 期权(options)

如:

标的资产:股票 债券 汇率 商品

为 了 衍生证券:股期票货

若投资者有1万美元(可借),他怎么做, 能确保获利?

采用远期(期货)对冲与采用期权对冲的差别:

以远期合约来对冲风险的形式是通过设定买入和卖出标的资 产的价格来对冲。相反,期权合约提供了价格保险,它对投 资者所面临的未来市场不利的价格变化提供保护,同时又允 许投资者在价格向有利方面变化时而盈利。与期货不同,拥 有期权在最初必须付费。

2. 投机者

投机:甘愿承担风险,利用资金买进、卖出 衍生证券,希望从价格的变化中获取利润的行为

下表说明了投机者的两种投资方式。一种是 买入100只股票;另外一种是买入2000个看涨期权 (20份合约)

…the other involves the purchase of 2000 call options (i.e., 20 call option contracts)

投资策略

2个月后的股票价格

§1.4 其它衍生产品

看涨、看跌期权常称为大众型或标准 化衍生证券

期权期货及其衍生市场-(厦门大学)郑振龙

Is there an arbitrage opportunity?

The Forward Price of Gold

If the spot price of gold is S , the forward price for a contract deliverable in T years is F, then F = S (1+r )T where r is the 1-year (domestic currency) risk-free rate of interest. In our examples, S=300, T=1, and r=0.05 so that F = 300(1+0.05) = 315

The Forward Price

The forward price for a contract is the delivery price that would be applicable to the contract if were negotiated today (i.e., it is the delivery price that would make the contract worth exactly zero) The forward price may be different for contracts of different maturities

远期价格指的是远期合约中标的物的远 期价格,它是跟标的物的现货价格紧密 相联的. 远期价值则是指远期合约本身的价值, 它是由远期实际价格与远期理论价格的 差距决定的。

远期合约的由来和优缺点

远期合约是适应规避现货交易风险的需 要而产生的。 远期合约是非标准化合约,灵活性较大. 缺点:效率较低,流动性较差,违约风险较 高。

中证培训——金融衍生品高级研修班课堂笔记

中证培训——“金融衍生品高级研修班”课堂笔记(四)衍生品定价模型、参数估计与风险管理2015年5月26日至5月31日,中国证券业协会在厦门举办了《金融衍生品高级研修班》。

由国务院学科评议组成员、厦门大学金融学国家重点学科学术带头人、厦门大学证券研究中心主任郑振龙教授和厦门大学金融工程研究中心主任陈蓉教授担任主讲,并邀请了三位业界专家——中证报价系统衍生品业务部高级经理肖华、华泰证券金融创新部副总经理李升东和招商证券衍生投资部期权做市业务负责人邓林进行交流。

来自全国51家证券公司及系统相关单位共计70名学员参加了培训。

培训班为期六天,课程内容包含5个模块:《期权基本原理与期权交易策略》、《奇异期权与结构型产品》、《金融衍生品与金融创新》、《衍生品定价模型、参数估计与风险管理》和《期权交易与做市商实务》。

本部分内容主要为衍生品定价模型、参数估计与风险管理:一、衍生品定价模型对于普通欧式期权,最常使用的就是Black-Scholes模型,而该模型有以下几个假设。

一是股票价格服从几何布朗运动,即dS Sdt Sdzμσ=+,二是允许卖空标的证券,三是假设没有交易费用和税收,所有证券都完全可分,四是衍生证券的有效期内标的证券没有现金收益支付,五是不存在无风险套利机会,六是假设证券交易是连续的,价格变动也是连续的,七是假设无风险利率为常数。

基于以上假设,BSM 偏微分方程的推导,具体如下。

设f 是依赖于股价的衍生证券,根据伊藤引理可得,222212f f f f df S S dt Sdz S t S S μσσ⎛⎫∂∂∂∂=+++ ⎪∂∂∂∂⎝⎭ ,在中,f 的价值变化满足222212f f f f f S S t S z S t S S μσσ⎛⎫∂∂∂∂∆=++∆+∆ ⎪∂∂∂∂⎝⎭,由于假设了股票价格服从几何布朗运动,同时为了消除风险源,因此构建一个包括1单位衍生证券的空头和f S∂∂单位标的证券的多头组合,令∏代表该组合的价值,则f f S S∂∏=-+∂,该组合在后组合变化为ff SS ∂∆∏=-∆+∆∂,带入和服从的随机微分方程即可得222212f f S t t S σ⎛⎫∂∂∆∏=--∆ ⎪∂∂⎝⎭,由于消除了风险,组合价值应该获得无风险收益,即r t ∆∏=∏∆,因此可得222212f f f S t r f t t S S σ⎛⎫∂∂∂⎛⎫+∆=-∆ ⎪ ⎪∂∂∂⎝⎭⎝⎭,化简就有222212f f f S rS rf t S S σ⎛⎫∂∂∂++= ⎪∂∂∂⎝⎭,这就是著名的BSM 微分方程,它适用于其价格取决于S 的所有衍生证券的定价。

郑振龙金融工程习题答案1-9

习 题 答 案第1章7. 该说法是正确的。

从图1.3中可以看出,如果将等式左边的标的资产多头移至等式右边,整个等式左边就是看涨期权空头,右边那么是看跌期权空头和标的资产空头的组合。

9. ()5%4.821000012725.21e ⨯⨯=元10. 每年计一次复利的年利率=〔1+0.14/4〕4-1=14.75%持续复利年利率= 4ln(1+0.14/4)=13.76%。

11. 持续复利年利率=12ln(1+0.15/12)=14.91%。

12. 12%持续复利利率等价的每季度支付一次利息的年利率=4〔e-1〕=12.18%。

因此每个季度可得的利息=10000×元。

第2章1. 2007年4月16日2007年10月18日向工行买入美元。

合约到期后,该公司在远期合约多头上的盈亏=10000(752.63764.21)115,800⨯-=-。

2. 收盘时,该投资者的盈亏=(1528.9-1530.0)×250=-275美元;包管金账户余额=19,688-275=19,413美元。

假设结算后包管金账户的金额低于所需的维持包管金,即19,688(S P5001530)25015,750+-⨯<&指数期货结算价时(即S &P500指数期货结算价<1514.3时),交易商会收到追缴包管金通知,而必需将包管金账户余额补足至19,688美元。

3. 他的说法是不合错误的。

首先应该明确,期货〔或远期〕合约并不克不及包管其投资者未来必然盈利,但投资者通过期货〔或远期〕合约获得了确定的未来买卖价格,消除了因价格波动带来的风险。

本例中,汇率的变更是影响公司跨国贸易成本的重要因素,是跨国贸易所面临的主要风险之一,汇率的频繁变更显然不利于公司的持久不变运营〔即使汇率上升与下降的概率相等〕;而通过买卖外汇远期〔期货〕,跨国公司就可以消除因汇率波动而带来的风险,锁定了成本,从而不变了公司的经营。

4. 这些赋予期货空方的权利使得期货合约对空方更具吸引力,而对多方吸引力减弱。

第5章衍生市场(金融学-厦门大学,郑正龙)

r

(5.2)

1 r

T

t

1

r

T

*

T

1 r*

T * t

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

衍生证券具有很高的杠杆效应,它是以 小博大的理想工具。 这既会加大市场的 风险,又会降低交易成本,提高市场的 流动性。

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

三、衍生证券在中国的实践

衍生证券在中国的第一个试验品是国债 期货。虽然它以失败告终,但它毕竟从 此搞活了中国的国债市场,使之恢复了 金边债券的神采。

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

一、衍生市场的产生

20世纪70年代以来,世界正悄然发生着两大革 命。一是以电脑和通讯技术为核心的信息革命, 一是以金融创新(Financial Innovation)为 核心的金融革命。而以期货、期权等衍生证券 (Derivative Securities)为核心的金融工 具的创新更是这场金融革命核心的核心。

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

远期利率协议

1、重要术语和交易流程

一些常用的术语包括:合同金额、合同货币、 交易日、结算日、确定日、到期日、合同期、 合同利率、参照利率、结算金。

2天 延 后 期 2天 合 同 期

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Delivery

If a contract is not closed out before maturity, it usually settled by delivering the assets underlying the contract. When there are alternatives about what is delivered, where it is delivered, and when it is delivered, the party with the short position chooses. A few contracts (for example, those on stock indices and Eurodollars) are settled in cash

ห้องสมุดไป่ตู้

Short Hedge

Suppose that

F1 : Initial Futures Price F2 : Final Futures Price

S2 : Final Asset Price

You hedge the future sale of an asset by entering into a short futures contract Price Realized=S2 -F2+F1 = F1 + Basis

Optimal Hedge Ratio

Proportion of the exposure that should optimally be hedged is where

h r s s

S F

S : spot price, F : futures price, sS : standard deviation of DS , sF : standard deviation of DF r: coefficient of correlation between DS & DF

Basis Risk

Basis is the difference between spot & futures Basis risk arises because of the uncertainty about the basis when the hedge is closed out

Long Hedge

Example of a Futures Trade

An investor takes 2 long positions in December gold futures contracts on June 3

2

contract size is 100 oz. futures price is US$400 margin requirement is US$2,000/contract (US$4,000 in total) maintenance margin is US$1,500/contract (US$3,000 in total)

期货合约与远期合约比较

标准化程度不同 交易场所不同 违约风险不同 价格确定方式不同 履约方式不同 合约双方关系不同 结算方式不同

期货市场的功能

转移价格风险的功能 价格发现功能

What can be delivered, Where it can be delivered, & When it can be delivered

Settled daily

Margins

A margin is cash or marketable securities deposited by an investor with his or her broker The balance in the margin account is adjusted to reflect daily settlement Margins minimize the possibility of a loss through a default on a contract

Hedge Ratio

Short Hedge

DV DS hDF

s

2 P

s

2 P

2 S

h s

2 2 F

2 F

2 h rs S s

F

F

s

h

2hs

2 rs S s

0

h r

s s

S F

Rolling The Hedge Forward

We can use a series of futures contracts to increase the life of a hedge Each time we switch from 1 futures contract to another we incur a type of basis risk

Suppose that

F1 : Initial Futures Price F2 : Final Futures Price

S2 : Final Asset Price

You hedge the future purchase of an asset by entering into a long futures contract Cost of Asset=S2 -F2+F1 = F1 + Basis

used for the daily settlement process

Volume of trading: the number of trades in 1 day

Convergence of Futures to Spot (Figure 2.1, page 32)

Futures Price

Roughly speaking, this is what the treatment of futures in the U.S.and many other countries attempts to achieve

Long & Short Hedges

A long futures hedge is appropriate when you know you will purchase an asset in the future & want to lock in the price A short futures hedge is appropriate when you know you will sell an asset in the future & want to lock in the price

Day

2,660 + 1,340 = 4,000 . . . . . < 3,000

17-Jun 387.00 . . . . . .

24-Jun 392.30

(1,140) . . .

260

(2,600) . . .

(1,540)

2,740 + 1,260 = 4,000 . . . . . .

5,060 0

Spot Price

Spot Price Futures Price

Time

Time

(a)

(b)

Questions

When a new trade is completed what are the possible effects on the open interest? Can the volume of trading in a day be greater than the open interest?

Some Terminology

Open interest: the total number of contracts outstanding

equal to number of long positions or number of short positions

Settlement price: the price just before the final bell each day

Choice of Contract

Choose a delivery month that is as close as possible to, but later than, the end of the life of the hedge When there is no futures contract on the asset being hedged, choose the contract whose futures price is most highly correlated with the asset price. There are then 2 components to basis: F1+(S2*-F2)+(S2-S2*)

Other Key Points About Futures

They are settled daily Closing out a futures position involves entering into an offsetting trade Most contracts are closed out before maturity

Accounting & Tax

If a contract is used for

Hedging: it is logical to recognize profits (losses) at the same time as on the item being hedged Speculation: it is logical to recognize profits (losses) on a mark to market basis