经营者集中限制竞争效果的认定——以可口可乐并购汇源案为例

从可口可乐并购汇源案看待经营者集中

从可口可乐并购汇源案看待经营者集中作者:姚燕刘华来源:《现代企业文化·理论版》2008年第21期摘要:随着全球经济一体化和国际贸易自由化的深入发展,外国的经营者以合并国内经营者的便捷方式来进入中国市场,经营者集中的浪潮一浪高过一浪。

但是,大型的经营者集中很可能导致经营者产生或加强市场支配地位,进而形成垄断,限制竞争,因此最近的可口可乐并购汇源案就引发了各界关注。

文章拟就此案为样本,结合《反垄断法》中有关经营者集中的法律法规,对此案展开分析。

关键词:可口可乐并购汇源;经营者集中;申报和审查一、可口可乐并购汇源案例背景2008年9月3日,中国汇源果汁集团有限公司公告称,可口可乐公司已与汇源果汁三大股东中国汇源果汁控股有限公司、达能及华平基金旗下Gourmet Grace签署接受要约,以每股12.2港元的价格,现金收购后者合计持有的汇源果汁大约66%股份及全部未行使可转换债券及期权。

[1]此公告一出,即一石激起千层浪。

9月11日,可口可乐就并购事宜与反垄断局进行了初步的交流与沟通。

9月23日,牵手果汁对可口可乐并购汇源案表达了反垄断的意见。

此案是我国的《反垄断法》自8月1日正式生效以来的第一案。

笔者在本文中,将以此案为例,结合《反垄断法》中有关经营者集中的规定,分析可口可乐并购汇源案中的相关法律问题。

二、可口可乐并购汇源是否构成经营者集中根据《反垄断法》第二十条的规定,经营者集中是指以下三种情况:(1)经营者合并;(2)经营者通过取得股权或者资产的方式取得对其他经营者的控制权;(3)经营者通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。

根据此条款的规定可见,“经营者集中”有着广泛的涵义,即除最典型的“股权并购”和“资产并购”之外,还包括两个或者两个以上企业之间的合并,以及一个企业以合同或者其他方式取得对其他企业的控制权或者施加支配性影响的情况。

在可口可乐对于汇源的并购案中,可口可乐公司是通过股权并购的方式取得对于汇源的控制权。

外资并购中反垄断审查相关问题的思考_以可口可乐并购汇源案为背景

金卡工程・经济与法2009年11期NO.11,2009170外资并购中反垄断审查相关问题的思考□孟凡娇(宁波大学法学院浙江宁波315211)摘要:2009年3月18日,商务部表示,可口可乐并购汇源未通过反垄断调查因为收购会影响或限制竞争,不利于中国果汁行业的健康发展。

至此可口可乐并购计划流产,汇源公司董事长朱新礼也"嫁女未成"。

此案虽经商务部的决定而一锤定音,但是,其引起的各方争议却为平息,其中涉及的法律问题更值得我们深思。

本文试着从可口可乐并购汇源案为出发点,拨开重重"迷雾",主要探讨一下对反垄断审查中申报标准和审查标准中相关市场界定的一些想法。

关键词:反垄断审查经营者集中相关市场界定申报标准审查标准一、可口可乐并购汇源案始末2008年9月3日,汇源果汁集团在提交给香港证券交易所的一份声明中说,可口可乐旗下子公司--大西洋工业公司(Atlantic Industries),报价每股12.20港元,收购汇源果汁所有已发行可换股债券。

这一报价也是汇源果汁8月29日收盘价每股4.14港元的将近三倍。

该股票随后被暂时停牌。

2008年9月18日,可口可乐向商务部提交申请申报反垄断审查的材料。

随后,商务部表示,可口可乐提交的申报材料尚未达到反垄断法第23条的要求,对此并购案未予立案。

2008年11月19日,可口可乐方提交最后一次补充材料后,整套申报材料已经达到了规定的标准。

11月20日,商务部就可口可乐汇源案正式立案。

2008年12月20日,商务部决定在初步审查基础上实施进一步审查。

2009年3月18日,商务部表示,可口可乐并购汇源未通过反垄断调查因为收购会影响或限制竞争,不利于中国果汁行业的健康发展。

商务部具体阐述了未通过审查的三个原因:第一,如果收购成功,可口可乐有能力把其在碳酸饮料行业的支配地位传导到果汁行业,搭售、捆绑销售果汁饮料,或者设定其他排他性的交易条件,集中限制果汁饮料市场竞争,导致消费者被迫接受更高价格、更少种类的产品。

【法学案例分析】可口可乐并购汇源案件

案件概述:2008年9月23日,中国汇源果汁集团有限公司公布,可口可乐旗下全资附属公司提出以每股现金作价为12.2港元,总价179.2亿港元收购汇源果汁全部己发行股本,号称24亿美元的要约。

若交易完成汇源果汁将撤销上市地位,这是到目前为止中国境内涉及金额最大的并购案。

然而,2009年3月18日商务部发出通报,可口可乐公司收购中国汇源公司案将对竞争产生不利影响,因此商务部依法作出禁比此项收购的决定。

商务部认定汇源并购案属于经营者集中,并称此项集中将对竞争产生不利的影响。

集中完成后可口可乐公司可能利用其碳酸市场的支配地位,搭售、捆绑销售果汁饮料,或者设定其他排他性的交易条件,集中限制果汁饮料市场竞争,导致消费者被迫接受更高价格、更少种类的产品。

同时,由于既有品牌对市场进入的限制作用,潜在竞争难以消除该等竞争效果。

此外,集中还挤压了国内外中小型果汁企业生存空间,给中国果汁饮料市场竞争格局造成不利影响。

可口可乐并购汇源的消息发布后,对于汇源这一“民族品牌”到底该不该卖、能不能卖的质疑和讨论近乎白热化,80%的网民反对这起并购;有人甚至鼓动中国企业联名上书,或者主张让中国企业联合力量进行竞标等。

这些质疑集中反映了国人对该并购案的焦虑。

简要回顾案件整个过程,其背后所带来的问题引人深思。

那么,可口可乐收购汇源是否触犯《反垄断法》?这一并购案虽然己经尘埃落定,但是却引起法律界人士对跨国并购的进一步思考。

笔者提出以下几个法律问题对本案进行分析:(1)本案中我国《反垄断法》是否具有管辖权,是否具有适用的余地?不少人提出,汇源公司是在开曼群岛设立的一家外国公司,这项并购是两个外国公司之间在我国境外发生的并购行为,我国法律并不适用。

但是汇源公司是主要在我国从事果蔬汁生产业务和以我国人民为消费主要群体的企业,所以该项并购必然会影响到我国境内相关市场特别是果汁业的竞争。

根据我国《反垄断法》①第2条的规定,“中华人民共和国境内经济活动中的垄断行为,适用本法;中华人民共和国境外的垄断行为,对境内市场竞争产生排除、限制影响的,适用本法。

对可口可乐并购汇源案的分析

国际投资学课程论文对可口可乐并购汇源案的分析专业班级学号姓名摘要《反垄断法》实施一年多来,在我国的经济和法律生活中产生了深远的影响。

经营者集中已经开始在我国的市场经济中发挥着积极的促进作用,同时由于规制的疏漏也产生了破环市场竞争的负面影响。

可口可乐并购汇源案作为《反垄断法》实施以来首个未通过反垄断审查的并购案,在理论界和实物界产生了诸多争议。

本文从可口可乐并购汇源的过程及结果方面来分析此次并购失败的原因及成功的可能性。

关键词:可口可乐;汇源;并购;经营者集中;实质性标准Abstract”Antitrust Law” more than one year ago, in China’s economic and legal life, had a profound impact. Concentration of business operators have begun to market economy in China played an active role in promoting, and because of omissions regulation also had a broken ring the negative effects of market competition. Coca-Cola Huiyuancase of mergers and acquisitions as the” anti—monopoly law” did not pass since the implementation of the first anti—monopoly review of mergers and acquisitions, in theory and in—kind session had a lot of controversy. This article from the Coca-Cola Huiyuan acquisition process and outcome to analyze the reasons for the failure of the merger and the likelihood of success.Key words: Coca-Cola;Huiyuan;Merge;Operator Concentration;Substantial Evidence一、引言经营者集中在我国的经济和法律生活中产生了深远的影响,对市场竞争产生了积极和消极两种截然不同的影响:一方面,经营者集中使企业实现了规模经济, 提高了竞争力,进而增强整个市场的竞争活力:另一方面,经营者集中对市场结构产生了有力的冲击,可能导致集中后的经营者对特定市场的支配地位,从而产生限制竞争的后果。

可口可乐收购汇源案

商务部3月18日正式宣布,根据中国反垄断法禁止可口可乐收购汇源。

这是反垄断法自去年8月1日实施以来首个未获通过的案例。

周围的同学不管是研究经济学、研究法学的,应该在这方面有一些知识了解的,一开始本能都是反对,因为给我们的一个信号有误导,认为汇源由此消失了,可口可乐吃掉了汇源。

所以这样就变成了一个,当然我要保护这个品牌。

首先我们搞清楚一个概念,究竟这一次汇源卖掉的是什么?因为现在可能很多人并不是特别了解,可能很多人认为是把整个汇源卖掉了,从此以后中国没有汇源这个品牌了。

其实应该说用一句话来概括,在这次收购案当中,北京汇源集团是把它所持有的在香港上市的公司的股权出让给可口可乐了,当然同时出让的还有比如说法国达能和其他的股东所持有的,那是其他形式的出让权,北京汇源集团只出让的是自己所持有的40%左右的股份。

整个品牌是没有影响的,只是说是下游的一个最下面的一点,把这一部分给卖出去了。

实际上我的观点是,这个收购案汇源不但没有消失,而且被壮大了,因为溢价出售了底下1/3的资产,实际上是增加了2倍以上的价值,12块增加了2倍的价值,对于它来说,企业是一个很好的经营方面的成功。

但是由于这个信息,可能我们的民众受信息的误导比较明显,所以反对的呼声高涨。

而我们通过这事儿可以看得出来,我们相关的政府监管部门在这方面没有底气,底气不足起码,我对商务部出的这个公告不十分满意。

我认为,果汁行业是一个高度竞争、高度开发的行业,也不属于战略领域。

垄断不是说你的市场份额有多高,而是说是不是可进入的,饮料行业是高度可进入性的,因此商务部的理由是非常牵强,不能成立的仅仅是一个20亿销售额的企业并购就适用反垄断法,缺乏公平精神。

反垄断法应适用于垄断行业,针对垄断行业中的龙头央企,而不是针对民营企业。

虽然可以理解的是,假如以前你在可乐市场就是这样来形成垄断的,现在你要进入果汁市场,那么你的被怀疑性就大大增加。

但比如说包括碳酸饮料市场,我们都知道实际上可口可乐和百事可乐竞争是非常激烈的,它不可能最后说两家占90%的份额,你两家就是寡头垄断,寡头垄断你还必须有寡头协议,但实际上我们知道在全世界来说这两个都是互为竞争的对手,所以这种情况下即使在碳酸饮料领域你都很难说它已经构成垄断了,或者支配地位了。

从可口可乐并购汇源案看反垄断中相关市场界定

直接后果

• 3月18日上午汇源集团的股票跌停,下跌 了22.3%。 • 事实上,不仅是汇源在山西运城的基地 关闭工厂,其位于宁夏平罗的枸杞基地、 北京密云的蔬果基地也不得不临时调整, 山东平邑、江西南丰以及安徽砀山等项 目也出现停滞,总计十几亿的投资和上 千亩的土地被置于尴尬境地 (back)

中国并购成功案例

商务部依法对此项集中进行了全面评估, 确认集中将产生如下不利影响:

• 1、集中完成后,可口可乐公司有能力将其在碳酸软饮料市场上的 支配地位传导到果汁饮料市场,对现有果汁饮料企业产生排除、 限制竞争效果,进而损害饮料消费者的合法权益。 • 2、品牌是影响饮料市场有效竞争的关键因素,集中完成后,可口 可乐公司通过控制“美汁源”和“汇源”两个知名果汁品牌,对 果汁市场控制力将明显增强,加之其在碳酸饮料市场已有的支配 地位以及相应的传导效应,集中将使潜在竞争对手进入果汁饮料 市场的障碍明显提高。 • 3、集中挤压了国内中小型果汁企业生存空间,抑制了国内企业在 果汁饮料市场参与竞争和自主创新的能力,给中国果汁饮料市场 有效竞争格局造成不良影响,不利于中国果汁行业的持续健康发 展。 (back)

可口可乐公司概况

• 可口可乐公司在中国的合资伙伴是中国轻公司,共同建立了二十七家装瓶 厂,可口可乐中国至今已在中国投资达11亿美元,员 工15000人。可口可乐已连续七年被评为中国市场最受 欢迎的饮料。而雪碧亦是最受欢迎的柠檬型饮料。可 口可乐系列产品有:可口可乐、健怡可口可乐、芬达、 雪碧、阳光、醒目、天与地、津美、酷儿和美汁源等。 可口可乐是全球销量排名第一的碳酸饮料,也是全球 最著名的之一,拥有全球48%的极高市场占有率 。 • (back)

• 我国虽人口众多,果汁饮料的消费量却较低, 人均年消费量还不到1公斤,是世界平均水平 的1/10,发达国家平均水平的1/40。世界人均 果汁饮料消费量已达7公斤,如果按世界平均 消费量计算,中国果汁饮料的市场容量应为 910万吨,这表明,果汁饮料在中国仍有巨大 的发展空间。国际市场方面,到2020年,全球 果汁及碳酸饮料将增至730亿升。据此推断, 未来中国果汁行业的发展空间非常广阔,与此 同时也具备了非常好的投资优势。 (back)

论经营者集中的垄断行为规制——从汇源并购案谈起

论经营者集中的垄断行为规制——从汇源并购案谈起论经营者集中的垄断行为规制——从汇源并购案谈起前言:从汇源并购案谈起2009年12月29日,商务部新闻办公室发布了题为《平稳起步扎实推进反垄断执法工作》的商务形势述评,就我国《反垄断法》于2008年8月1日生效实施以来的效果进行总结,并对今后我国反垄断工作的发展趋势作出展望。

文中,商务部强调了我国进行经营者集中垄断行为审查工作的意义和重要性。

“2010年全球并购活动将趋于活跃,企业兼并重组将成为我国产业结构优化调整的重要手段,反垄断法将发挥更大的作用。

”1纵观世界各国的垄断行为法律规制,普遍都采用了对企业并购等经营者集中行为进行垄断行为审查的做法。

就我国反垄断工作而言,不论是程序上、内容上,都设置了经营者集中行为的规制内容。

该内容主要表现在我国《反垄断法》第四章对规制“经营者集中”的相关规定。

自《反垄断法》实施以来,我国经营者集中的垄断行为审查工作基本达到了预定的效果,严格遵守与秉承《反垄断法》的精神要义,有效地促进了市场公平竞争,维护了消费者的利益和社会公共利益。

谈到我国经营者集中的垄断行为审查,可口可乐公司收购汇源公司一案不得不提。

该案曾于2008年至2009年间引起社会关于经营者集中的垄断行为法律规制的广泛关注。

2008年9月3日,可口可乐公司公开宣称将以约179.2亿港元的价格收购我国汇源公司全部已发行的股份。

这一并购意向一经公开。

公众间争议此起彼伏,从未停息。

“可口可乐”无疑是世界上最为人们熟知的商标之一,其碳酸饮料在中国乃至世界市场均拥有令人瞠目的占有率。

可口可乐公司旗下的果汁饮品“美汁源果粒橙” 以鲜美果肉、醇厚口感深合大众口味,成为了可口可乐公司最负盛名的品牌之一。

而“汇源”作为我国本土著名的果蔬汁品牌同样受到了众多人群的喜爱。

AC尼尔森调查数据显示了汇源的强大实力与并购价值:截至2007年底,汇源的百分百果汁及中浓度果蔬汁的国内市场销售量已分别占到了42.6%和39.6%。

可口可乐并购汇源案例分析

可口可乐并购汇源案例分析案例回顾:中国汇源果汁集团有限公司于2008年9月3日宣布,可口可乐公司意图进行自愿全面要约,收购汇源股本中的全部已发行股份、全部已发行可转债,并取消其全部已发行的期权。

要约的实行受限于中国监管部门审批等前提条件。

可口可乐公司提议的收购价格为每股12.20港元,并将按相等价格收购已发行的可转债及期权,于要约成功完成后以现金支付。

三家股东合计持有汇源完全摊薄后总股本大约66%的股份,已签署了接受要约的不可撤销的承诺。

假设要约获得全面接受,总交易值约为196亿港币或25亿美元。

分析:背景中国果蔬汁市场将以14.5%的复合年增长率持续增长至2012年的191亿公升。

在中国的果汁领域,汇源是目前销量第一的品牌,并且已经形成一条较为成熟的产业链。

截至2007年底,汇源100%纯果汁及中浓度果蔬汁的销售量分别占国内市场总额的42.6%和39.6%,汇源已经连续数年在这两项指标上占据市场领导地位。

并购完成后,可口可乐还将拥有汇源果汁罐装生产部分以及在各地的销售网络。

包括二十余个生产基地;截至2007年年底,拥有的3804家经销商和8000家分销商,及3900名销售代表。

即意味着获得所有汇源果汁现有的客户和汇源果汁产品的生产厂,不需要在中国从无到有地建立其果汁生产和营销网络。

由此种种因素看来,汇源成为可口可乐在果汁领域并购的最佳选择,也是唯一选择。

可口可乐的动机可口可乐公司是软饮料销售市场的领袖和先锋,亦是全球最大的果汁饮料经销商。

透过全球最大的分销系统,可口可乐产品畅销200多个国家及地区,拥有全球软饮料市场48%的市场占有率。

其品牌价值已超过700亿美元,是世界第一品牌。

以179.2亿港元收购汇源果汁公司,创下可口可乐公司1927年进入中国市场以来最大手笔的收购纪录,也是其自1892年成立以来的第二大收购案。

那么,可口可乐为何要高价并购汇源果汁公司呢?1.饮料市场呈现的态势。

目前,可口可乐公司在中国的饮料市场正面临着很大的经营压力:碳酸饮料的销售下降,可乐的市场份额被百事赶超,纯净水方面无法与娃哈哈抗衡,在果汁市场输给了汇源,茶饮料上则输给了康师傅和统一。

可口可乐并购汇源一案相关法律问题探究—崔志光

可口可乐并购汇源一案相关法律问题探究山东重诺律师事务所崔志光摘要:可口可乐公司并购汇源果汁公司一案,不仅是我国食品及饮料业有史以来的最大交易,也是迄今为止最大的一宗外资并购,还是适用我国《反垄断法》的第一个外资并购案件,因此具有丰富的研究价值。

笔者针对该并购案涉及的主要法律问题,进行了探讨分析,并提出了自己的观点。

本文共分为四大部分,先分析了经营者集中的含义和国家对经营者集中不予禁止的情形,又介绍了反垄断审查的申报和程序,还对正处于酝酿规划阶段的国家安全审查的现状和前景作了分析,最后分析外资并购对我国经济的冲击和影响,并对如何保护我国的民族企业、民族品牌提出了建议。

关键词:可口可乐并购汇源反垄断审查国家安全审查民族品牌保护2008年9月,可口可乐提出以每股12.2港元,总计近180亿港元全面收购汇源果汁,合计持有汇源果汁公司66%股份的汇源果汁控股有限公司、法国达能集团和美国华平基金三大股东表示接受并做出不可撤回的承诺。

每股作价较汇源当时股价溢价近两倍。

并引起了汇源在香港上市股价大幅上升。

2008年9月18日,可口可乐公司向商务部递交了申报材料。

11月20日,商务部认为可口可乐公司提交的申报材料达到了《反垄断法》第二十三条规定的标准,对此项申报进行立案审查,并通知了可口可乐公司。

由于此项集中规模较大、影响复杂,2008年12月20日,初步阶段审查工作结束后,商务部决定实施进一步审查,书面通知了可口可乐公司。

在进一步审查过程中,商务部对集中造成的各种影响进行了评估,并于2009年3月20日前完成了审查工作。

并最终作出了禁止这项经营者集中的决定。

[1]笔者试对可口可乐并购汇源案所涉及的相关法律问题,作以下探讨:一、何为经营者集中,以及国家对集中不予禁止的例外情形(一)经营者集中的含义和表现形式《反垄断法》中的经营者集中一词,是借鉴了欧盟的“企业集中”而创立的,而没有移植其他国家和我国立法实践中普遍采用的“并购”一词。

可口可乐收购汇源集团案例分析

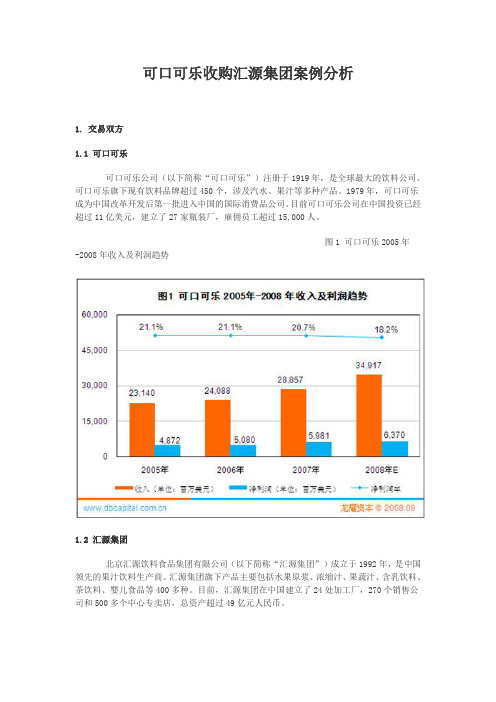

可口可乐收购汇源集团案例分析1. 交易双方1.1 可口可乐可口可乐公司(以下简称“可口可乐”)注册于1919年,是全球最大的饮料公司。

可口可乐旗下现有饮料品牌超过450个,涉及汽水、果汁等多种产品。

1979年,可口可乐成为中国改革开发后第一批进入中国的国际消费品公司。

目前可口可乐公司在中国投资已经超过11亿美元,建立了27家瓶装厂,雇佣员工超过15,000人。

图1 可口可乐2005年-2008年收入及利润趋势1.2 汇源集团北京汇源饮料食品集团有限公司(以下简称“汇源集团”)成立于1992年,是中国领先的果汁饮料生产商。

汇源集团旗下产品主要包括水果原浆、浓缩汁、果蔬汁、含乳饮料、茶饮料、婴儿食品等400多种。

目前,汇源集团在中国建立了24处加工厂,270个销售公司和500多个中心专卖店,总资产超过49亿元人民币。

汇源集团2007年2月在港交所挂牌上市,股票代码01886,IPO募资超过24亿港元,上市首日市值超过80亿港元,2008年9月18日市值超过120亿港元。

图2 汇源集团2005年-2008年收入及利润趋势2. 收购事件背景近年来,中国果蔬汁饮料市场增速惊人, 2006年中国境内共售出果蔬汁饮料53亿公升;2007年,这一数字增长到了97亿公升。

有预测称,2008年该数字将继续增长,有望达到120亿公升。

在中国果蔬汁饮料市场中,汇源集团是当之无愧的行业霸主。

果蔬汁饮料市场一般分百分百果汁、中浓度果蔬汁(果汁含量26%-99%)以及果汁饮料(果汁含量低于25%)三个类别。

AC尼尔森研究数据称,汇源集团在中国百分百果汁和中浓度果蔬汁的市场占有率约为40%;在果汁饮料市场,汇源集团的市场占有率也达到了6.8%。

有关汇源集团在中国果蔬汁市场占有率及排名等详细信息可参考表1 2007年汇源集团在中国果蔬汁市场占有率及排名。

在市场收入贡献方面,中国市场目前排在可口可乐全球市场第5位。

公司年报显示,可口可乐中国市场销售增长率一直保持20%左右,其中2005年增长率为22%,2006年增长率为22%,2007年增长率18%。

可口可乐并购汇源案的法律省思——以经营者集中为视角

节部分, 汇源 的品牌及 上游的果树生产基地仍然保 留。那 么可 口可乐 并购汇源对 果汁行 业技术进步 的影响也应 当是微 乎其 4 汇源并购 案对消 费者和其他有 关经营者 的影响 分析 。 .

中为 视 角

市场,在该市场 中的 占有率仅 6 %,可 口可乐及统一则 分别为 源’ ' 果汁为代表仅 占 97 汇源公司占 1 . 而且这 些统计数 . %, 03 %,

二 、 口可乐并购汇源案 的反垄 断法 分析—— 以经营者 集 3 . 可 07 %及 2 .%。就 整个果汁市场来看 , 口可乐 公司 以“ 75 可 美汁

从汇源 并购案对技术进步的影响来 其竞争对手百事可乐 3 %的市场份额可对其 制衡 ,另一方 面, 可 口可 乐垄 断设想 的破产 。 8

随着人们环保意识和健康意识 的增 强, 碳酸 饮料 市场呈逐渐萎 看, 果汁 生产 的技术早 已成熟 , 步空间不大 ,消 费者甚至 可 进 (

,并且可 口可乐并购的是汇源 的中游 生产环 缩 的趋 势, 口可乐 即使市场份 额很大 , 是其市场 控制力 力 以自己生产果汁) 可 但

一

、

可口可乐并购汇源案发展历程

娃 三是可 口可 乐、 百事可 乐等跨 2 0 年 9月 3日, 口可乐公司宣布 , 08 可 计划 以 2 亿美 元收 是汇源、 哈哈等国 内知名企业; 4 其 汇源是中国最大 的果汁生产商 , 中国消 费者 中 在 购在 香港 上市 的中 国汇源 果汁 集 团有 限公 司 2 0 0 8年 l 1月 3 国公司 。 中, 日, 源发 布声明称 , 口可乐 并购汇源 案 目前 已正式送 交商 汇 可

一

传导、杠杆与中国反垄断法的定位以可口可乐并购汇源反垄断法审查案为例

基本内容

对于未来的反垄断法和传导、杠杆研究,我们提出以下建议:首先,加强对 传导和杠杆的理论研究和实践分析,深入探讨其在跨国公司并购本土企业中的作 用机制;其次,不同国家和地区反垄断法的异同及其背后的经济和政策因素,为 跨国公司进入不同市场提供更加全面的法律和政策指导;最后,注重国际合作和 交流,通过建立国际反垄断执法合作机制,共同打击跨国公司的违法行为,促进 全球市场的公平竞争。

基本内容

在可口可乐并购汇源案件中,传导和杠杆是两个重要的因素。传导主要指并 购对企业上下游产业的影响,即可口可乐的并购可能会对果汁饮料市场的上下游 产业产生连锁反应。而杠杆则是指并购方利用少量的自有资金控制目标企业的全 部或大部分资产,即通过杠杆效应实现对目标企业的控制。

基本内容

在这一案件中,传导和杠杆的影响力是不容忽视的。可口可乐作为全球知名 的饮料企业,其并购汇源果汁可能会改变果汁饮料市场的格局,对其他竞争对手 造成一定的冲击。同时,杠杆效应使得可口可乐可以用较小的代价获得汇源果汁 的控制权,从而进一步扩大其在中国的市场份额。

基本内容

根据外资并购反垄断法的规定,外资企业在我国进行并购活动,必须遵守相 应的法律法规。在这个案例中,美国可口可乐公司必须向我国政府申报并购计划, 经过审查后才能进行并购。政府在进行审查时,需要考虑并购是否符合反垄断法 的规定,以及是否会对我国市场竞争和国民经济发展产生负面影响。

基本内容

针对美国可口可乐收购我国汇源的案例,我们应该加强对外资并购的监管和 限制。政府和有关部门应采取以下措施:

基本内容

中国反垄断法的定位对于可口可乐并购汇源案件的审查至关重要。根据中国 《反垄断法》的规定,经营者集中达到一定规模的,应当事先向国家反垄断机构 申报,未申报的不得实施集中。具体来说,涉及经营者集中的相关市场占有率、 市场份额以及相关市场的竞争状况等因素,都是反垄断法审查的重要内容。

【法学案例分析】可口可乐并购汇源案件

案件概述:2008年9月23日,中国汇源果汁集团有限公司公布,可口可乐旗下全资附属公司提出以每股现金作价为12.2港元,总价179.2亿港元收购汇源果汁全部己发行股本,号称24亿美元的要约。

若交易完成汇源果汁将撤销上市地位,这是到目前为止中国境内涉及金额最大的并购案。

然而,2009年3月18日商务部发出通报,可口可乐公司收购中国汇源公司案将对竞争产生不利影响,因此商务部依法作出禁比此项收购的决定。

商务部认定汇源并购案属于经营者集中,并称此项集中将对竞争产生不利的影响。

集中完成后可口可乐公司可能利用其碳酸市场的支配地位,搭售、捆绑销售果汁饮料,或者设定其他排他性的交易条件,集中限制果汁饮料市场竞争,导致消费者被迫接受更高价格、更少种类的产品。

同时,由于既有品牌对市场进入的限制作用,潜在竞争难以消除该等竞争效果。

此外,集中还挤压了国内外中小型果汁企业生存空间,给中国果汁饮料市场竞争格局造成不利影响。

可口可乐并购汇源的消息发布后,对于汇源这一“民族品牌”到底该不该卖、能不能卖的质疑和讨论近乎白热化,80%的网民反对这起并购;有人甚至鼓动中国企业联名上书,或者主张让中国企业联合力量进行竞标等。

这些质疑集中反映了国人对该并购案的焦虑。

简要回顾案件整个过程,其背后所带来的问题引人深思。

那么,可口可乐收购汇源是否触犯《反垄断法》?这一并购案虽然己经尘埃落定,但是却引起法律界人士对跨国并购的进一步思考。

笔者提出以下几个法律问题对本案进行分析:(1)本案中我国《反垄断法》是否具有管辖权,是否具有适用的余地?不少人提出,汇源公司是在开曼群岛设立的一家外国公司,这项并购是两个外国公司之间在我国境外发生的并购行为,我国法律并不适用。

但是汇源公司是主要在我国从事果蔬汁生产业务和以我国人民为消费主要群体的企业,所以该项并购必然会影响到我国境内相关市场特别是果汁业的竞争。

根据我国《反垄断法》①第2条的规定,“中华人民共和国境内经济活动中的垄断行为,适用本法;中华人民共和国境外的垄断行为,对境内市场竞争产生排除、限制影响的,适用本法。

浅析“可口可乐并购汇源案”

浅析“可口可乐并购汇源案”作者:夏永仕来源:《法制与社会》2010年第19期摘要本文就“可口可乐并购汇源案”的有关争议问题从法学和部分经济学的视角对该并购案进行多角度分析和思考,认为可口可乐并购汇源是外资企业之间的并购,我国《反垄断法》对此行为有管辖权,该并购案额度上符合申报标准,执法机构有权利和义务审查以实现依法治国。

关键词可口可乐反垄断法相关市场民族品牌经济安全中图分类号:D922.29 文献标识码:A 文章编号:1009-0592(2010)07-099-03可口可乐与汇源果汁2008年9月3日联合发布公告称,可口可乐旗下全资子公司将以总价179亿港元现金收购中国汇源果汁集团有限公司。

2009年3月18日,商务部就可口可乐公司收购中国汇源公司案的反垄断审查做出裁决:根据《反垄断法》第二十八条和第二十九条决定禁止此项经营者集中。

这样一来,作为2008年8月1日我国《反垄断法》实施后,商务部经过审查以经营者集中为由做出禁止的第一起并购案便产生了巨大的争论和影响。

而商务部公告前,新浪网发起的关于并购案的调查投票结果显示,参与投票的四万余人中,持不赞同意见的比例高达82.3%。

商务部公告后,新浪网发起的关于可口可乐收购汇源案未通过审查态度的调查结果显示,参加投票的396人中,持赞同意见的比例高达78.79%。

这些网络投票的背后,反映了大多数人对于保护民族品牌、国家经济安全等的考虑,但事实上却与本案最终未获审批的理由无关。

同时,许多专家和国内外媒体也都前后分别将此案与贸易保护主义和民族主义联系起来。

一、对商务部审查并购并公告的定性这是自《反垄断法》实施以来至2009年3月20日,商务部共收到40起经营者集中申报反垄断局依法立案审查了29起,目前已审结25起:其中无条件批准23起,附限制性条件批准1起(英博集团公司收购AB公司),禁止了1起(可口可乐公司与中国汇源果汁集团的经营者集中)。

这些都是反垄断执法机构依据我国《反垄断法》及相关法律进行的执法行为,符合法律程序和法律规则,是行政机关通过法律践行依法治国基本方略的具体活动。

案例分析:可口可乐收购汇源

商务部就可口可乐收购汇源案反垄断审查做出裁决[2008年9月3日,可口可乐宣布以24亿美元收购汇源果汁。

香港上市公司汇源果汁也同时公告,称可口可乐旗下全资附属公司以179.2亿港元收购汇源果汁全部已发行股本。

]2008年9月18日,商务部收到可口可乐公司收购中国汇源公司的经营者集中反垄断申报材料。

经申报方补充,申报材料达到了《反垄断法》第二十三条规定的要求,11月20日商务部对此项集中予以立案审查,12月20日决定在初步审查基础上实施进一步审查。

商务部依据《反垄断法》的相关规定,从市场份额及市场控制力、市场集中度、集中对市场进入和技术进步的影响、集中对消费者和其他有关经营者的影响及品牌对果汁饮料市场竞争产生的影响等几个方面对此项集中进行了审查。

审查工作严格遵循相关法律法规的规定。

审查过程中,充分听取了有关方面的意见。

经审查,商务部认定:此项集中将对竞争产生不利影响。

集中完成后可口可乐公司可能利用其在碳酸软饮料市场的支配地位,搭售、捆绑销售果汁饮料,或者设定其他排他性的交易条件,集中限制果汁饮料市场竞争,导致消费者被迫接受更高价格、更少种类的产品;同时,由于既有品牌对市场进入的限制作用,潜在竞争难以消除该等限制竞争效果;此外,集中还挤压了国内中小型果汁企业生存空间,给中国果汁饮料市场竞争格局造成不良影响。

[据研究公司Euromonitor称,可口可乐是中国市场上最大的碳酸饮料供应商,市场占有率达52.5%。

该公司的全球竞争对手百事公司在中国碳酸饮料市场排名第二,占有32.8%的市场份额。

汇源果汁是中国最大的纯果汁生产商,在这一高端市场占有33%的份额。

可口可乐也出售果汁饮料,Euromonitor的数据显示,它与汇源果汁在中国果汁和蔬菜汁市场合计占有20.3%的份额。

]为了减少集中对竞争产生的不利影响,商务部与可口可乐公司就附加限制性条件进行了商谈,要求申报方提出可行的解决方案。

可口可乐公司对商务部提出的问题表述了自己的意见,提出初步解决方案及其修改方案。

可口可乐并购汇源果汁案之法律分析

可口可乐并购汇源果汁案之法律分析作者:金铭来源:《法制与社会》2010年第14期摘要可口可樂并购汇源果汁案作为我国反垄断法出台后否决的第一案,引起了国内外的高度关注。

本文主要从本案是否涉及保护主义、反垄断法究竟应当关注什么以及本案对今后我国在海外投资的影响三方面入手,对本案进行法律分析。

关键词可口可乐并购汇源果汁中图分类号:D920.5 文献标识码:A 文章编号:1009-0592(2010)05-080-01对于汇源收购案被否的结果,有人欢呼此举保护民族产业和消费者权益,并且最大的受益者不仅是个别民族产业,还包括广大消费者。

如果审批通过,消费者可选择的空间会减少,消费者的口味和付费都将被可口可乐单方面规定。

但也有人对政府的否决表示不理解:目前,中国企业正忙于开拓国外市场,而我国政府强硬反对可口可乐的收购,难免会引起国际社会对中国保护主义的强烈不满。

商务部依照《反垄断法》的相关规定认定,本项集中将会阻碍或影响竞争,其原因是:首先,可口可乐作为一个实力派跨国集团,有能力将它在碳酸饮料行业的主导地位蔓延到果汁行业。

如果收购成功,则很可能会滥用它在碳酸饮料市场的支配地位,通过捆绑、搭售的方式销售果汁饮料,从而妨碍果汁饮料市场的竞争,导致消费者被迫接受高价而单一的产品。

其次,由于既有品牌对市场进入有限制作用,潜在竞争难以消除该等限制竞争效果,如果收购成功,可口可乐对果汁市场的控制力会有显著提升,使其他企业无能力再进入果汁市场。

再次,如果收购成功,将会挤压国内中小型果汁企业的生存空间,抑制国内其它企业参与果汁市场的竞争。

那么,商务部的做法是否正确?对于可口可乐并购汇源果汁案是否应当否决?我认为,应当主要从以下三方面考虑。

第一,本案是否涉及到保护主义的问题。

国家商务部国际贸易经济合作研究院副研究员梅新育表示,否决此案并非保护主义。

在全球性经济危机时期,强令本国企业、金融机构减少对外投资,政府救援企业以不对外投资、不关闭在本国工厂等为条件的,才是保护主义。

可口可乐收购汇源案例分析

据金融界网站调查结果显示,69.65%的被调查网友反 对可口可乐收购汇源果汁,接近七成;24.2%的网友赞 成汇源被收购;6.15%的网友表示无所谓。

反对理由主要有: 1、有可能损害公平竞争和消费者利益 2、将危及产业安全甚至国家安全 3、担心民族品牌的旁落。

商务部开启反垄断审查

根据《反垄断法》的申报标准达到下列之一,即须申报 (一)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超 过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的 营业额均超过4亿元人民币; (二)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过 20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业 额均超过4亿元人民币。

最后,商务部认定,并购将会挤压国内中小型果汁企业生存空间, 抑制国内企业在果汁饮料市场参与竞争和自主创新的能力。

商务部反垄断审查的结果

经由初步审查和进一步审查,商务部最终于2009 年3 月18 日否决了可口可乐收购汇源果汁的 申请,认为该收购会对市场竞争造成不利影响,导致“两个传导效应和一个挤压效应”。 商务部认为集中将产生如下不利影响:

2008年9月3日可口可乐公司以约179.2亿港元全资收购汇源果汁集团 有限公司,若收购被批准,汇源果汁将成为可口可乐全资子公司, 24 亿美元的总收购价,这是中国最大一笔外资并购案。

汇源公司的情况

汇源品牌创立于1992年成立,是主营果蔬饮料的大型现 代化集团公司。经过十多年经营,汇源成为中国果汁行业 第一品牌。

如果收购成功,可口可乐公司将取得汇源果汁公司的品牌价值、市 场份额、市场潜力和营销网络。由于可口可乐公司在低浓度果汁市 场上拥有优势,而汇源果汁公司在高浓度果汁市场上拥有优势,两 者的产品将形成良性互补。倚仗两者的品牌效应和渠道协同,再辅 以出众的资源整合能力、国际市场营销手段和产品研发优势,可口 可乐公司在与同类本土企业的竞争中,无疑将占得先机。