东旭光电2019年上半年财务指标报告

东旭光电2019年决策水平分析报告

0

0

-100 197,204.87

11.85 176,311.75

0

1,195,582.3

1,494,936.6

578,252.13

-51.63

-20.02

0

2

8

1,503,813.3

82.7 823,091.17

-4.28 859,874.02

0

1

2019年所有者权益为3,199,218.74万元,与2018年的3,342,330.55 万元相比有所下降,下降4.28%。

二、成本费用分析

2019年东旭光电成本费用总额为1,492,438.9万元,其中:营业成本 为1,398,640.41万元,占成本总额的93.72%;销售费用为36,615.57万元, 占成本总额的2.45%;管理费用为65,144.88万元,占成本总额的4.36%; 财务费用为106,502.84万元,占成本总额的7.14%;营业税金及附加为 7,919.33万元,占成本总额的0.53%。2019年销售费用为36,615.57万元, 与2018年的33,447.63万元相比有较大增长,增长9.47%。2019年尽管企 业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业 市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售 战略或销售队伍。2019年管理费用为65,144.88万元,与2018年的 65,347.93万元相比变化不大,变化幅度为0.31%。2019年管理费用占营 业收入的比例为3.9%,与2018年的2.32%相比有所提高,提高1.59个百分 点。这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水 平的大幅度下降趋势。

项目名称

所有者权益合计 资本金 资本公积

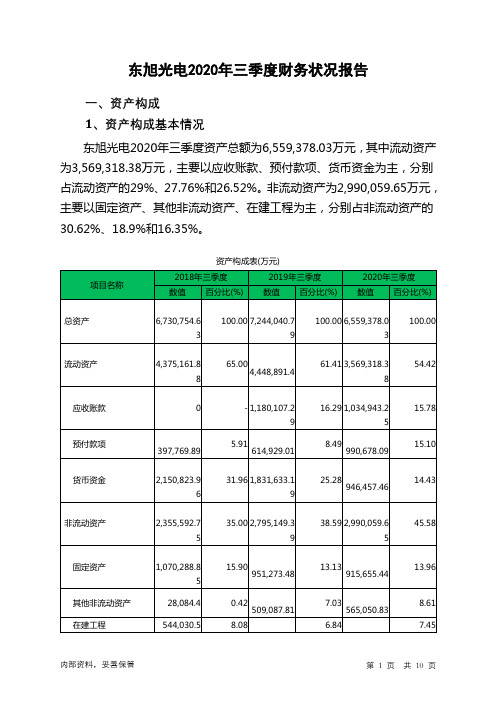

东旭光电2020年三季度财务状况报告

项目名称 流动资产

应收账款 预付款项 货币资金

流动资产构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

4,375,161.8 8

100.00 4,448,891.4

100.00 3,569,318.3 8

100.00

0 397,769.89

8.08

13.13 915,655.44

7.03 565,050.83

6.84

13.96

8.61 7.45

内部资料,妥善保管

第 1 页 共 10 页

495,664.76

488,919.65

2、流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的34.98%,说 明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切 关注企业产品的销售前景和增值能力。企业流动资产中被别人占用的、应 当收回的资产数额较大,约占企业流动资产的29%,应当加强应收款项管 理,关注应收款项的质量。

5

-6427.12 107,191.85

-5.66 394,948.54 287,756.69

509,087.81 481,003.41

- 57,290.89 31,792.64 -3.05 76,483.54 -7794.02

- 5,004.62 -9380.44

124.69 -9.25

-65.21

非流动资产

无形资产 其他非流动资产 开发支出 长期待摊费用

2,795,149.3 439,556.63

9

18.66 2,990,059.6 194,910.27

东旭光电2020年上半年财务分析详细报告

东旭光电2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况东旭光电2020年上半年资产总额为6,619,168.98万元,其中流动资产为3,911,406.21万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的27.16%、24.51%和22.61%。

非流动资产为2,707,762.76万元,主要以固定资产、其他非流动资产、在建工程为主,分别占非流动资产的34%、20.88%和18%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产6,669,383.15 100.007,137,852.8100.00 6,619,168.98100.00流动资产4,296,243.15 64.42 4,352,679.9760.98 3,911,406.2159.09应收账款993,764.72 14.90 1,194,897 16.74 1,062,363.1716.05货币资金2,379,459.71 35.68 1,960,816.0327.47 958,664.2 14.48预付款项153,106.07 2.30505,803.117.09884,240.2913.36非流动资产2,373,140 35.58 2,785,172.83 39.02 2,707,762.7640.91固定资产1,093,859.82 16.40904,323.5812.67920,715.6313.91其他非流动资产28,200.69 0.42480,093.32 6.73565,308.768.54在建工程538,749.62 8.08 551,118.8 7.72487,371.597.362.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的40.69%,应当加强应收款项管理,关注应收款项的质量。

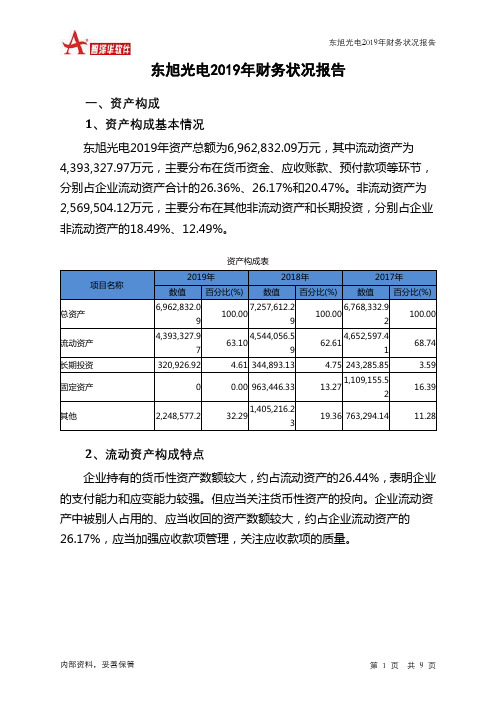

东旭光电2019年财务状况报告

100.00

432,659.02

9.85 351,078.67

7.73 489,051.91

10.51

1,149,650.0 9

1,435,278.1 26.17

9

31.59 791,261.63

17.01

0

0.00 106,917.91

2.35 104,488.83

2.25

0

0.00

0

0.00

0

第1页 共9页

东旭光电2019年财务状况报告

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金

其他

流动资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

4,393,327.9 7

4,544,056.5 100.00

9

4,652,5597.4 62.61

1

68.74

320,926.92

4.61 344,893.13

4.75 243,285.85

3.59

1,109,155.5

0

0.00 963,446.33

13.27

16.39

2

2,248,577.2

1,405,216.2 32.29

3

19.36 763,294.14

11.28

2、流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的26.44%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。企业流动资 产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的 26.17%,应当加强应收款项管理,关注应收款项的质量。

东旭光电:董事、监事及高级管理人员关于公司2019年主要经营业绩的专项说明

东旭光电科技股份有限公司

董事、监事及高级管理人员

关于公司2019年主要经营业绩的专项说明

东旭光电科技股份有限公司(以下简称“公司”)第九届董事会第十六次会议审议通过,公司2019年经审计年度报告将延期至2020年6月24日披露。

我们作为公司的董事、监事及高级管理人员,就公司2019年主要经营业绩发表如下专项说明:

一、我们作为上市公司董事、监事及高级管理人员,保证2019年主要经营业绩真实、准确、完整,不存在虚假记载、误导性陈述和重大遗漏,与经审计的年度报告不存在重大差异。

二、经核查,公司不存在违规对外提供担保、非经营性资金占用、违规使用募集资金等重大违规行为。

三、公司 2019 年度审计工作正在进行,截至目前尚未有明确的审计意见,公司不存在与会计师之间未达成一致意见的审计调整事项。

东旭光电科技股份有限公司

董事会 2020年4月30日

— 1 —。

东旭光电2019年上半年财务分析结论报告

东旭光电2019年上半年财务分析综合报告东旭光电2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为106,800.61万元,与2018年上半年的117,619.15万元相比有所下降,下降9.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2019年上半年营业成本为657,189.32万元,与2018年上半年的902,198.99万元相比有较大幅度下降,下降27.16%。

2019年上半年销售费用为15,581.27万元,与2018年上半年的9,389.27万元相比有较大增长,增长65.95%。

2019年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年上半年管理费用为28,211.8万元,与2018年上半年的38,997.77万元相比有较大幅度下降,下降27.66%。

2019年上半年管理费用占营业收入的比例为3.33%,与2018年上半年的3.5%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2019年上半年财务费用为36,809.01万元,与2018年上半年的39,522.71万元相比有较大幅度下降,下降6.87%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年上半年相比,资产结构趋于恶化。

东旭光电财报为什么饱受质疑?

公司深度I行业•公司Ilndustry«Company|东旭光电财报为什么饱受质疑?雪球财经供稿继康得新后,网上很多网文质疑东旭光电(000413)存在大存大贷的状况,公司亦持续遭受到财务造假的置疑。

引发质疑的来源东旭光电的主营业务是液晶玻璃基板,主要用于保护触控模组和显示屏,智能手机是它的下游产品之一,此外,公司还经营石墨烯材料、涉及光电领域的装备制造业务,以及新能源客车一申龙客车。

坊间对于东旭光电的质疑,主要来自于公司公布的定期报告显示公司拥有巨额现金,但是却仍然不停融资,与康得新的情况如出一辙。

截止于2018年9月30日,东旭光电拥有货币性资产(货币资金)215.08亿。

根据公司定期报告陈述,其中受限制的货币资金约23.5亿;而东旭光电一年内到期的有息流动负债,即短期借款及一年内到期的长期负债达103.01亿;此外,在公司的长期负债中,另有122.14亿的长期借款、应付债券和融资租赁形成的长期应付款。

看起来,截止2018年9月30日,东旭光电共计附息债务达225.15亿。

上述货币资金的数据与东旭光电的有息负债225.15亿,构成了对东旭光电大存大贷的质疑。

投资需11慎在2018年三季度的资产负债表中,东旭光电母公司的货币资金有66.72亿,对应的长短期借款25.75亿及应付债券56.28亿(因为债券仅上市公司可发行),也就是说,母公司约占了不到三分之一的货币资金和三分之一的附息债务。

所以,单纯就母公司而言,还算不上大存大贷。

2018年前9个月,东旭光电虽然没有很好的经营现金流进来,但还是净偿还了36亿的借款本息以及派发了股息红利。

而2017年同期也可以看到,东旭光电在筹资业务上,也是净流出,可以解读为净偿还借款,通俗地来讲,至少2018年前9个月,公司的借款是在减少之中,并没有再持续融资。

再把时间拉长一下,东旭光电大幅净融资集中在2016年度,2017年度净融资已经少了很多,而进入2018年度,基本上处于净还款的状态了。

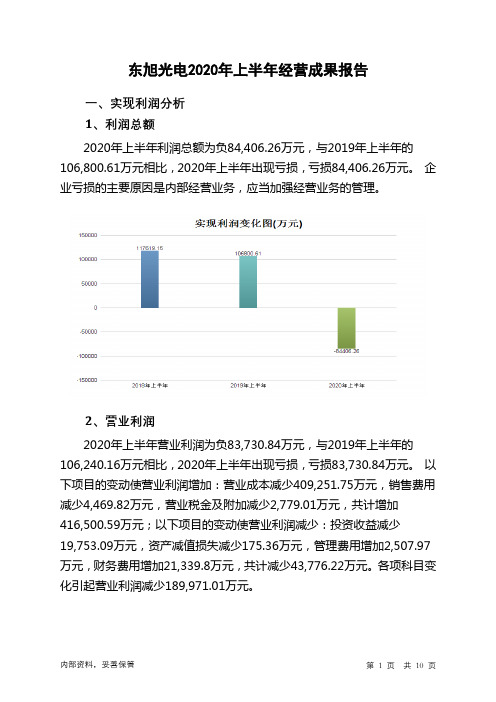

东旭光电2020年上半年经营成果报告

项目名称

实现利润增减变化表(万元)

2018年上半年 数值 增长率(%)

2019年上半年 数值 增长率(%)

2020年上半年 数值 增长率(%)

营业收入

利润总额 营业利润 投资收益 营业外利润

1,112,985.1 8

117,619.15

117,301.34 2,370.65 317.81

847,508.92

内部资料,妥善保管

第 3 页 共 10 页

项目名称

成本构成表(占成本费用总额的比例)(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

成本费用总额

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

1,008,718.3 5

2020年上半年营业利润为负83,730.84万元,与2019年上半年的 106,240.16万元相比,2020年上半年出现亏损,亏损83,730.84万元。 以 下项目的变动使营业利润增加:营业成本减少409,251.75万元,销售费用 减少4,469.82万元,营业税金及附加减少2,779.01万元,共计增加 416,500.59万元;以下项目的变动使营业利润减少:投资收益减少 19,753.09万元,资产减值损失减少175.36万元,管理费用增加2,507.97 万元,财务费用增加21,339.8万元,共计减少43,776.22万元。各项科目变 化引起营业利润减少189,971.01万元。

内部资料,妥善保管

第 4 页 共 10 页

项目名称

成本构成变动情况表(占营业收入的比例)(万元)

2018年上半年

2019年上半年

000413东旭光电2022年财务指标报告

东旭光电2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负216,970.96万元,与2021年负305,995.63万元相比亏损有较大幅度减少,下降29.09%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)总资产报酬率-3.07 -2.42 -1.7净资产收益率-11.46 -10.51 -7.25东旭光电2022年的营业利润率为-31.46%,总资产报酬率为-1.70%,净资产收益率为-7.25%,成本费用利润率为-30.07%。

企业实际投入到企业自身经营业务的资产为5,061,584.86万元,经营资产的收益率为-3.66%,而对外投资的收益率为42.03%。

2022年营业利润为负185,373.25万元,与2021年负301,194.61万元相比亏损有较大幅度减少,下降38.45%。

以下项目的变动使营业利润增加:投资收益增加156,291.03万元,资产处置收益增加25,746.89万元,管理费用减少26,017.87万元,资产减值损失减少13,558.84万元,销售费用减少7,064.39万元,研发费用减少6,196.76万元,营业成本减少423.17万元,共计增加235,298.95万元;以下项目的变动使营业利润减少:信用减值损失减少107,926.75万元,其他收益减少7,488.37万元,财务费用增加1,885.3万元,营业税金及附加增加1,125.05万元,共计减少118,425.47万元。

各项科目变化引起营业利润增加115,821.36万元。

三、偿债能力分析偿债能力指标表2022年流动比率为0.92,与2021年的1相比略有下降。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为3,067,585.49万元,与2021年的3,315,720.01万元相比有所下降,下降7.48%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2019年上半年

2018年上半年

113.19 279.31

90.79 144.34

206.68

92.7

392.5

235.14

2017年上半年 171.43 77.46 64.25 248.89

内部资料,妥善保管

第3页 共4页

76.35

317.81

-95.16 6,561.97

0

2019年上半年实现利润为106,800.61万元,与2018年上半年的 117,619.15万元相比有所下降,下降9.20%。实现利润主要来自于内部经 营业务,企业盈利基础比较可靠。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

2019年上半年流动比率为1.68,与2018年上半年的2.05相比有较大下 降,下降了0.37。2019年上半年流动比率比2018年上半年下降的主要原因 是:2019年上半年流动资产为4,352,679.97万元,与2018年上半年的 4,296,243.15万元相比有所增长,增长1.31%。2019年上半年流动负债为 2,588,605.15万元,与2018年上半年的2,094,120.73万元相比有较大增 长,增长23.61%。流动资产增加速度慢于流动负债的增长速度,致使流动 比率下降。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

3.55 31,795.42

6.85

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率

盈利能力指标表(%)

2019年上半年

2018年上半年

21.91 12.54

17.27 10.54

14.38

11.66

3.99

4.68

2017年上半年 27.09 17.44 22.3 5.05

五、发展能力分析 东旭光电2019年上半年营业收入为847,508.92万元,比2018年上半 年有较大幅度的下降,下降23.85%。而2018年上半年企业营业收入比2017 年上半年增长139.80%。从这三中期情况看,企业营业收入并不稳定。

从盈利情况来看,企业盈利对利息的保障倍数为3.9倍。企业盈利能力 对利息的保障程度偏低。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2019年上半年

2018年上半年

1,528.71 198.35

1,086.62 178.14

944.78 185.82

81.06 333,887.51

71.94

4,672.71

0.55 18,609.61

1.67 4,516.51

0.97

15,581.27

1.84 9,389.27

0.84 2,908.42

0.63

28,211.8

3.33 38,997.77

3.50 19,371.52

4.17

36,809.01

4.34 39,522.71

东旭光电2019年上半年财务指标报告

东旭光电2019年上半年财务指标报告

一、实现利润分析

项目名称

营业收入

实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2019年上半年

2018年上半年

2017年上半年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,112,985.1

847,508.92

-23.85

139.8 464,128.55

0

8

106,800.61

-9.2 117,619.15

34.38 87,526.01

0

106,240.16

-9.43 117,301.34

44.88 80,964.04

0

2,205.03

-6.99 2,370.65 255.05 667.69

0

560.45

内部资料,妥善保管

第1页 共4页

净资产收益率

5.23

东旭光电2019年上半年财务指标报告

5.58

5.96

东旭光电2019年上半年的营业利润率为12.54%,总资产报酬率为 3.99%,净资产收益率为5.23%,成本费用利润率为14.38%。企业实际投 入到企业自身经营业务的资产为6,235,576.09万元,经营资产的收益率为 3.41%,而对外投资的收益率为1.27%。

成本构成变动情况表(占营业收入的比例)

201年上半年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

847,508.92

1,112,985.1 100.00

8

100.00 464,128.55

100.00

657,189.32

77.54 902,198.99

东旭光电2019年上半年财务指标报告

东旭光电2019年上半年营业周期为392.50天,2018年上半年为 235.14天,2019年上半年比2018年上半年延长157.36天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

723.64 142.43

2017年上半年 1,833.88 349.45 1,341.09 184.64

东旭光电2019年上半年总资产周转次数为0.24次,比2018年上半年周 转速度放慢,周转天数从1086.62天延长到1528.71天。企业资产规模有较 大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较 大幅度的下降。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数

偿债能力指标表

2019年上半年

2018年上半年

1.68 1.5

2.05 1.85

3.9

3.98

2017年上半年 3.32 2.96 3.75

内部资料,妥善保管

第2页 共4页

资产负债率

0.52

东旭光电2019年上半年财务指标报告

0.52

0.51

2019年上半年营业利润为106,240.16万元,与2018年上半年的 117,301.34万元相比有所下降,下降9.43%。以下项目的变动使营业利润 增加:营业成本减少245,009.67万元,营业税金及附加减少13,936.9万元, 管理费用减少10,785.97万元,财务费用减少2,713.7万元,共计增加 272,446.24万元;以下项目的变动使营业利润减少:资产减值损失增加69.5 万元,销售费用增加6,192万元,营业收入减少265,476.26万元,共计减 少271,737.76万元。增加项与减少项相抵,使营业利润下降708.48万元。