深交所关联方资金占用表[1]

深交所关联方资金占用表[1]

![深交所关联方资金占用表[1]](https://img.taocdn.com/s3/m/057c83738e9951e79b892711.png)

8、占用性质包括经营性占用和非经营性占用。判断资金占用属于经营性占用还是非经营性占用,除依据核算的会计科目判断外,还应当从占用发生的性质进行判断。非经营性占用资金是指上市公司为大股东及其附属企业垫付的工资、福利、保险、广告等费用和其他支出;代大股东及其附属企业偿还债务而支付的资金;有偿或无偿、直接或间接拆借给大股东及其附属企业的资金;为大股东及其附属企业承担担保责任而形成的债权;其他在没有商品和劳务对价情况下提供给大股东及其附属企业使用的资金或证券监管机构认定的其他非经营性占用资金。

(4)持有上市公司5%以上股份的自然人(非控股股东);

(5)其他关联人。

6、会计科目包括(1)应收账款;(2)其他应收款;(3)预付账款;(4)应收票据;(5)其他会计科目等。在其他会计科目,如应付账款、其他应付款等科目借方核算占用资金的,其借方金额应当在表格中按正数填列,并在“上市公司核算的会计科目”一栏中填列为“其他会计科目”。

5Hale Waihona Puke 件一上市公司2005年度控股股东及其他关联方资金占用情况汇总表单位万元资金占用方类别资金占用方名称占用方与上市公司的关联关系上市公司核算的会计科目2005年期初占用资金余额2005年度占用累计发生金额2005年度偿还累计发生金额2005年期末占用资金余额占用形成原因占用性质控股股东实际控制人及其附属企业小计关联自然人及其控制的法人小计其他关联人及其附属企业小计上市公司的子公司及其附属企业非经营性占用非经营性占用非经营性占用小计总计6附件二清欠方案实施时间表计划还款时间清欠方式2006年1月底2006年2月底2006年3月底2006年4月底2006年5月底2006年6月底2006年7月底2006年8月底2006年9月底2006年10月底2006年11月底2006年12月底合计清欠金额万元备注

上市公司关联方交易信息披露的规范

上市公司关联方交易信息披露的规范上市公司关联方交易信息披露的规范售网点销售,仅占公司全部销售量的1.9%.可见,蓝田股份利用集团公司分摊不合理的高额广告费用支出的方法,虚增了利润。

⑤通过股权转让,资产置换等方式来美化财务状况和经营业绩。

我国2000年修订的《非货币性交易会计准则》中规定以换出资产的'账面价值入账,同时规定只对发生补价的非货币性交易确认收益,并且收益的大小不会超过补价金额。

尽管新准则对上市公司利用“数字游戏”来粉饰经营业绩起到了重要的作用,但是它并不能最大程度地防止资产重组中不公平的关联交易的发生。

例如,由于我国缺少对无形资产价值评估程序和方法的统一规定,股权转让过程中定价方式的合理性和真实性仍令人质疑。

另外,一些上市公司还通过向下属公司注入资金,增持股份或转让股权,减少持股比例,运用长期投资中成本法与权益法核算上的差异来实现报表中利润反映的操纵目标。

⑥采用托管经营的手段来操纵利润【3】.由于法规制度尚未对资产托管经营形成有效的规范,导致一些控股股东与上市公司之间进行的托管经营有很大的随意性,成为调节利润的一种手段。

具体表现形式是:上市公司将不良资产委托给母公司经营,定额收取回报,在避免不良资产亏损的同时,凭空获得一块利润;母公司将稳定、获利能力高的资产以较低的托管费用委托上市公司经营,虚构上市公司的经营业绩等。

⑦通过资金往来粉饰会计报表。

在我国,企业之间相互拆借资金是有关法规所不允许的,但从实际情况看,上市公司同关联公司之间进行资金拆借的现象比比皆是,一些上市公司往往就利用计收资金占用费来粉饰会计报表。

通常,一些上市公司将募集到的资金借给母公司使用,由母公司向上市公司支付一定的资金占用费。

如浦东不锈在1998年中期实现的利润2837.04万元中,应收母公司的资金占用费就高达559.73万元(母公司报告期期末上市公司的款项为2916.52万元)。

也有公司通过向那些不纳入合并会计报表范围的被投资公司拆借资金以收取资金占用费来粉饰会计报表的情况。

股份公司关联方资金往来管理办法

XX股份有限公司关联方资金往来管理办法第一章总则第一条为进一步规范XX股份有限公司(以下简称“公司”)与控股股东、实际控制人及其他关联方(以下简称“公司关联方”)的资金往来,避免公司关联方占用公司资金,保护公司、股东和其他利益相关人的合法权益,建立防范公司关联方占用公司资金的长效机制,根据《中华人民共和国公司法》、《中华人民共和国证券法》、《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》、《深圳证券交易所股票上市规则》(以下简称“《上市规则》”)、《深圳证券交易所主板上市公司规范运作指引》等有关法律、行政法规、部门规章及规范性文件的规定,结合《XX股份有限公司章程》(以下简称“《公司章程》”)和公司实际情况,特制定本办法。

第二条本办法所称公司关联方,包括公司控股股东、实际控制人及其他依照公司《关联交易管理办法》认定的关联法人和关联自然人。

第三条本办法所称资金占用,包括经营性资金占用和非经营性资金占用。

经营性资金占用,是指公司通过采购、销售等生产经营环节的关联交易、以经营性资金往来的形式变相为公司关联方提供资金等财务资助的行为。

非经营性资金占用,是指公司为公司关联方垫付工资、福利、保险、广告等费用和其他支出,代公司关联方偿还债务而支付资金,有偿或无偿、直接或间接拆借给公司关联方资金,为公司关联方承担担保责任而形成的债权,其他在没有商品和劳务提供情况下给公司关联方使用的资金。

第四条公司关联方不得利用其关联关系损害公司利益。

公司关联方违反规定的,给公司造成损失的,应当承担赔偿责任。

公司董事、监事和高级管理人员应当勤勉尽职,维护公司资金安全。

第五条纳入公司合并会计报表范围的子公司与公司关联方之间进行的资金往来适用本办法。

第二章与公司关联方资金往来的原则第六条公司在与公司关联方发生经营性资金往来时,应当严格履行相关审批程序和信息披露义务,明确经营性资金往来的结算期限,不得以经营性资金往来的形式变相为其提供资金等财务资助。

关联方及关联交易相关规则

一、《上市公司信息披露管理办法》(2007年1月30日证监会令第40号)第四十八条上市公司董事、监事、高级管理人员、持股5%以上的股东及其一致行动人、实际控制人应当及时向上市公司董事会报送上市公司关联人名单及关联关系的说明。

上市公司应当履行关联交易的审议程序,并严格执行关联交易回避表决制度。

交易各方不得通过隐瞒关联关系或者采取其他手段,规避上市公司的关联交易审议程序和信息披露义务。

第六十三条上市公司通过隐瞒关联关系或者采取其他手段,规避信息披露、报告义务的,中国证监会按照《证券法》第一百九十三条处罚。

第七十一条(三)上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项。

关联人包括关联法人和关联自然人。

具有以下情形之一的法人,为上市公司的关联法人:1.直接或者间接地控制上市公司的法人;2.由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人;3.关联自然人直接或者间接控制的、或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人;4.持有上市公司5%以上股份的法人或者一致行动人;5.在过去12个月内或者根据相关协议安排在未来12月内,存在上述情形之一的;6.中国证监会、证券交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人。

具有以下情形之一的自然人,为上市公司的关联自然人:1.直接或者间接持有上市公司5%以上股份的自然人;2.上市公司董事、监事及高级管理人员;3.直接或者间接地控制上市公司的法人的董事、监事及高级管理人员;4.上述第1、2项所述人士的关系密切的家庭成员,包括配偶、父母、年满18周岁的子女及其配偶、兄弟姐妹及其配偶,配偶的父母、兄弟姐妹,子女配偶的父母;5.在过去12个月内或者根据相关协议安排在未来12个月内,存在上述情形之一的;6.中国证监会、证券交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的自然人。

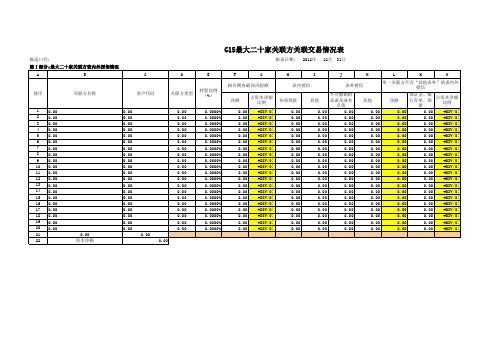

G15最大二十家关联方关联交易情况表

G15最大二十家关联方关联交易情况表

报送口径: 第Ⅰ部分:最大二十家关联方表内外授信情况 A B C D E F G H 表内授信 各项贷款 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 其他 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 I J 表外授信 不可撤销的 承诺及或有 负债 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 其他 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 K L M N O 报表日期: 2012年 12月 31日

货币单位:万元 P 关联方所在集团表内授信 其他 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Q R S T U

控股股东资金占用问题研究

控股股东资金占用问题研究———以云南生物谷为例罗思琦摘要:近些年来,控股股东资金占用情况屡禁不止,占用方式多种多样。

已经严重损害股东团结的企业氛围,影响市场的正常运行效率。

本文旨在通过对生物谷控股股东占用资金情况进行分析,详细了解资金占用的手段、成因以及后果,并从监管部门、违规成本、中小股东权益保护及关联方审查四个角度提出建议,希望能对合理避免与解决控股股东资金占用问题提供经验借鉴。

关键词:控股股东;资金占用;云南生物谷一、引言随着疫情时代的来临,各个企业的发展也逐渐显现出许多的漏洞。

这些情况的发生也导致控股股东占用企业资金拆东墙补西墙的情况时常发生,控股股东与中小股东矛盾不断加深。

本文从控股股东资金占用角度对生物谷2021年年报进行案例分析,梳理资金占用手段及方式,说明资金占用对企业发展的不利影响,以期为控股股东资金占用问题提供线索梳理借鉴。

二、案例公司简介1.公司发展状况云南生物谷药业股份有限公司(后文简称为“生物谷”)成立于1999年6月,于2012年11月完成股份制改造与更名,于2015年8月在新三板挂牌,2016年6月进入创新层,2020年7月进入精选层,2021年11月成为北交所首批上市企业公司。

是集灯盏花系列药品的研究、开发、原料种植、生产、销售为一体的全产业链高科技制药企业。

2.控股股东情况截至2022年6月30日,林艳和为生物谷的实际控制人,其直接持有生物谷16.84%股份,其控股的公司深圳市金沙江投资有限公司(后文简称为“金沙江”)持有生物谷23.44%股份。

金沙江是一家从事实业投资的民营企业,公司成立于1995年3月,公司主要投资领域包括中成药、生物制品、水电开发、矿产、旅游、房地产开发等。

控股股东股权比例的具体情况如下图一所见。

三、控股股东资金占用渠道与疑点1.控股股东资金占用渠道根据生物谷2021年审计报告,金沙江作为生物谷第一大股东,占用生物谷资金的主要方式是非经营性资金占用。

深交所创业板上市规则关于关联方的规定

关联交易关联交易及关联人10.1.1上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项,包括:(一)9.1条规定的交易事项;(二)购买原材料、燃料、动力;(三)销售产品、商品;(四)提供或者接受劳务;(五)委托或者受托销售;(六)关联双方共同投资;(七)其他通过约定可能造成资源或者义务转移的事项。

10.1.2上市公司的关联人包括关联法人和关联自然人。

10.1.3具有下列情形之一的法人或者其他组织,为上市公司的关联法人:(一)直接或者间接控制上市公司的法人或其他组织;(二)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或其他组织;(三)由10.1.5条所列上市公司的关联自然人直接或者间接控制的、或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或其他组织;(四)持有上市公司5%以上股份的法人或者一致行动人;(五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的法人或其他组织。

10.1.4上市公司与10.1.3条第(二)项所列法人受同一国有资产管理机构控制而形成10.1.3条第(二)项所述情形的,不因此构成关联关系,但该法人的董事长、经理或者半数以上的董事属于10.1.5条第(二)项所列情形者除外。

10.1.5具有下列情形之一的自然人,为上市公司的关联自然人:(一)直接或者间接持有上市公司5%以上股份的自然人;(二)上市公司董事、监事及高级管理人员;(三)10.1.3条第(一)项所列法人的董事、监事及高级管理人员;(四)本条第(一)、(二)项所述人士的关系密切的家庭成员,包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满18周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母;(五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。

深圳证券交易所关于发布《深圳证券交易所上市公司自律监管指引第8号——重大资产重组》的通知

深圳证券交易所关于发布《深圳证券交易所上市公司自律监管指引第8号——重大资产重组》的通知文章属性•【制定机关】深圳证券交易所•【公布日期】2022.01.07•【文号】深证上〔2022〕20号•【施行日期】2022.01.07•【效力等级】行业规定•【时效性】现行有效•【主题分类】证券正文关于发布《深圳证券交易所上市公司自律监管指引第8号——重大资产重组》的通知深证上〔2022〕20号各市场参与人:为优化上市公司自律监管规则体系,结合监管实践,本所对《深圳证券交易所上市公司信息披露指引第3号——重大资产重组》进行了整合、修订,并更名为《深圳证券交易所上市公司自律监管指引第8号——重大资产重组》,现予以发布,自发布之日起施行。

《深圳证券交易所上市公司信息披露指引第3号——重大资产重组》(深证上〔2019〕273号)、《深圳证券交易所上市公司现金选择权业务指引(2011年修订)》(深证上〔2011〕276号)和《关于配合做好并购重组审核分道制相关工作的通知》(深证上〔2013〕323号)同时废止。

特此通知附件:1.深圳证券交易所上市公司自律监管指引第8号——重大资产重组2.关于《深圳证券交易所上市公司自律监管指引第8号——重大资产重组》的说明深圳证券交易所2022年1月7日附件1深圳证券交易所上市公司自律监管指引第8号——重大资产重组第一章总则第一条为规范深圳证券交易所(以下简称本所)上市公司重大资产重组信息披露相关行为,根据《中华人民共和国证券法》(以下简称《证券法》)《上市公司重大资产重组管理办法》(以下简称《重组办法》)、《创业板上市公司持续监管办法(试行)》(以下简称《创业板持续监管办法》)、《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》(以下简称《26号准则》),以及《深圳证券交易所股票上市规则》《深圳证券交易所创业板股票上市规则》(以下统称《股票上市规则》)等规定,制定本指引。

深交所上市规则解读一

复习备考资料:深交所上市规则解读(一)深交所股票上市规则解读第一章:总则1、适用范围:在深圳证券交易所(以下简称“本所”)上市的股票及其衍生品种,适用本规则.2、中小板公司也需要遵守深交所上市规则,有特别规定的从其规定。

【中小企业板块上市公司特别规定;中小企业板股票暂停上市、终止上市特别规定;实时披露制度;年度业绩快报制度;】3、监管对象:上市公司及其董事、监事、高级管理人员、股东、实际控制人、收购人等自然人、机构及其相关人员,以及保荐人及其保荐代表人、证券服务机构及其相关人员。

第二章:信息披露的基本原则和要求一、信息披露的重要性标准1、判断信息是否重要的两大类标准:股价敏感标准、投资者决策标准。

2、制定明确的重要性标准很难:重要性标准时相对的,每家公司情况不同;需要在提供决策有用信息和信息过量之间取得平衡.3、我国对信息披露重要性的选择:对招股说明书和定期报告主要采取了“投资者决策标准”、对临时报告主要采用了“股价敏感标准"、上市规则规定了最低披露标准(强制性信息披露)、给与上市公司和交易所自由裁量权(鼓励自愿性信息披露)。

二、信息披露的基本原则真实、准确、完整、及时、公平。

公平原则为核心原则,为最新上市规则修订新增加内容。

股权分置改革之后,内幕消息满天飞,也就是违反了公平原则;其实其他四个原则任何一个实施不好,最终违反的都是公平性原则。

1、及时性原则:1)在法定期限内披露定期报告。

未在法定期限内披露的,证监会将立案稽查,交易所对公司公开谴责,公司股票强制停牌;上市公司信息披露管理办法规定的董事、监事及高管定期报告编制、审议、披露中的基本职责.【总经理、财务负责人、董事会秘书等高管及时编制定期报告草案,提请董事会决议;董事会秘书负责送达董事审阅;董事长负责召集和主持董事会回忆审议定期报告;监事会负责审核董事会编制的定期报告;董事会秘书符合组织定期报告披露工作。

】2)临时报告:重大事项应在起算日或触及披露时点的2个交易日内披露。

控股股东及其他关联方资金占用情况的专项说明

控股股东及其他关联方资金占用情况的专项说明控股股东及其他关联方资金占用情况的专项说明关于广深铁路股份有限公司控股股东及其他关联方资金占用情况的专项说明德师报(审)字(07)第PSZ026号广深铁路股份有限公司董事会:我们接受委托,依据中国注册会计师审计准则审计了广深铁路股份有限公司(以下简称“贵公司”)的财务报表,包括2021年12月31日公司及合并的资产负债表、2021年度公司及合并的利润及利润分配表和现金流量表以及财务报表附注,并于2021年4月19日签发了德师报(审)字(07)第PSZ024号无保留意见的审计报告。

根据中国证券监督管理委员会和国务院国有资产监督管理委员会《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》的要求,贵公司编制了后附的截至2021年12月31日止年度控股股东及其他关联方资金占用情况汇总表(以下简称“汇总表”)。

如实编制和对外披露汇总表并确保其真实性、合法性及完整性是贵公司的责任。

我们对汇总表所载资料与我所审计贵公司截至2021年12月31日止年度财务报表时所复核的会计资料和经审计的财务报表的相关内容进行了核对,没有在所有重大方面发现不一致。

除了对贵公司实施截至2021年12月31日止年度财务报表审计中所执行的与关联方及其交易有关的审计程序外,我们并未对汇总表所载资料执行额外的审计程序。

本函仅作为贵公司向证券监管部门呈报截至2021年12月31日止年度控股股东及其他关联方资金占用情况之用,未经本所书面同意,不得用作任何其他目的。

附件:广深铁路股份有限公司控股股东及其他关联方资金占用情况汇总表德勤华永会计师事务所有限公司中国·上海2021年4月19日广深铁路股份有限公司控股股东及其他关联方资金占用情况汇总表截至2021年12月31日止年度金额单位:人民币元资金占用方类别资金占用方名称占用方与上市公司的关联关系母公司母公司母公司母公司之子公司上市公司核算的会计科目2021年期初占用资金余额2021年度占用累计发生金额 (不含占用资金利息)2021年度占用资金的利息2021年度偿还累计发生金额2021年期末占用经营性占用经营性占用经营性占用经营性占用控股股东、实际控制人广州铁路(集团) 及其附属企业公司广州铁路(集团) 公司广州铁路(集团) 公司广州铁路(集团) 公司羊城铁路实业发展总公司广州铁路(集团) 公司羊城铁路实业发展总公司广梅汕铁路有限责任公司广深铁路实业发展总公司广铁集团外经贸发展总公司代收代付军运费用提供劳务提供及接受劳务母公司之子公司母公司之子公司母公司之子公司预付资产收购款经营性占用经营性占用非经营性占用经营性占用经营性占用经营性占用经营性占用经营性占用经营性占用经营性占用代收代付运输进款及资金占用费母公司之子公司母公司之子公司广州铁路物资公司深圳广铁土木母公司之子公司工程有限公司(注之子公司长沙铁路建设母公司之子公司有限公司之子公司深圳平南铁路母公司之联营公司广东省三茂铁路母公司之联营公司有限责任公司广东省三茂铁路母公司之联营公司有限责任公司广州铁路资金母公司管理的铁道部结算所内部资金管理机构广州铁路资金结算母公司管理的铁道部所东站结算室内部资金管理机构广州铁路资金结算母公司管理的铁道部所深圳结算室内部资金管理机构预付物资采购款提供劳务预付工程建设款预付工程建设款代收代付运输进款及资金占用费提供劳务代收代付运输进款1,738,800.00存放在广州铁路定期存款(注3)资金结算所的资金存放在广州铁路资金结算330,935.58活期存款所东站结算室的资金存放在广州铁路资金结算(注1)- 2,052,201.57 12,541,759,353.31 活期存款所深圳结算室的资金小计 4,121,937.15- 2 -资金占用方类别资金占用方名称占用方与上市公司的关联关系上市公司核算的会计科目2021年期初占用资金余额2021年度占用累计发生金额 (不含占用资金利息)2021年度占用资金的利息2021年度偿还累计发生金额450,521.35 177,720.54 210,130.95 86,392.55 2,137,983.29 70,551.772,157,753.23 7,717,601.19 23,698.6626,027,818.34- 100,350.0039,160,521.87- - - -2021年期末占用90,000.00- 20,878.98 6,174,982.135,566,753.33 439,041.25 5,871,800.95 9,082,971.05 1,112,136.5412,312,316.932,071,736.31 42,742,617.47- - - -5,560,092,432.48占用形成原因代垫费用等代垫费用等代垫费用等代垫费用等代垫费用等代垫费用等代垫费用等代垫费用等代垫工程款代垫费用等代垫工程款代垫费用等代垫费用等代垫费用等非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用非经营性占用上市公司的子公司及其深圳市南铁工程建附属企业设监理有限公司广州铁路黄埔服务深圳市景明工贸有深圳市粤正实业有深圳市富源实业开深圳市火车站服务广州市广深铁路东群实业服务公司深圳市深铁物业管深圳龙岗平湖群亿铁路仓储装卸运输控股子公司公司深圳港龙酒店有限深圳广铁土木工程有限公司(注2) 增城荔华股份有限广州铁城实业有限深圳车站旅行服务- - - -- - - -- - - - -15,153,115,452.53 4,121,937.15注1:广州铁路资金结算所深圳结算室隶属于广州铁路资金结算所。

控股股东及其他关联方占用资金情况专项报告

控股股东及其他关联方占用资金情况专项报告下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor.I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!控股股东及其他关联方占用资金情况专项报告一、引言本报告旨在全面、详实地披露和分析我司控股股东及其他关联方占用资金的情况,以保证公司财务信息的透明度,维护投资者的合法权益,以及遵循公平、公正、公开的市场原则。

深交所关联交易披露标准

深交所关联交易披露标准一、介绍1.1 背景深交所关联交易披露标准是中国深圳证券交易所(以下简称深交所)制定的一套关于上市公司关联交易披露要求的规定。

关联交易是指上市公司与其控股股东、实际控制人、关联企业之间的交易。

关联交易的披露与监管是保障市场透明、保护投资者利益的重要手段。

为了推动关联交易信息的公开和透明,深交所制定了关联交易披露标准,使投资者和市场能够更好地了解上市公司的关联交易情况。

1.2 目的深交所关联交易披露标准的目的是规范上市公司关联交易的披露行为,提高市场透明度和投资者保护水平。

通过明确披露要求和标准,有效防范关联交易中的潜在风险,保护中小投资者的合法权益。

二、关联交易披露要求2.1 披露主体上市公司应当按照法律法规和深交所的规定,将关联交易纳入年度报告、半年度报告以及中报公告的披露范围。

2.2 关联交易披露内容上市公司在披露关联交易事项时,应当包括以下内容: 1. 关联交易的当事人及其关系。

2. 接受关联交易的基本情况,包括交易对象、交易主要内容、交易标的、交易条件等。

3. 关联交易的履行情况。

4. 关联交易对公司财务状况和经营业绩的影响。

5. 关联交易的定价方式和依据。

2.3 关联交易的特殊安排若关联交易涉及上市公司变更股权结构、影响公司控制权的事项,上市公司还需进行公告披露,并经股东大会或其他股东决策机构审议。

三、披露流程与要求3.1 披露时间点上市公司应当及时披露关联交易的有关信息,并在年度报告、半年度报告以及中报公告中进行详细披露。

3.2 披露方式上市公司应通过中国证券监督管理委员会指定的信息披露媒体进行关联交易信息的披露。

3.3 信息披露内容的准确性上市公司应当确保披露的关联交易信息真实、准确、完整,并承担由此产生的法律责任。

3.4 定期信息披露上市公司应当按照规定的时间和格式定期披露关联交易的情况,并配合相关部门的监管工作。

四、关联交易披露的意义和影响4.1 增强市场透明度关联交易披露标准的推行,使得市场能够充分了解上市公司与关联方之间的交易情况,减少信息不对称,提高市场透明度。

(上市筹划)上市公司关联方交易信息披露的规范

上市公司关联方交易信息披露的规范关联方交易是一种特殊的交易形式,已为社会广泛关注。

通过分析目前我国上市公司在关联关系及其交易信息披露方面存在的问题,揭示了不充分披露关联交易信息的危害,进一步从完善信息披露制度、制定关联交易定价政策、加大关联交易审计力度等方面提出了规范上市公司关联交易及其信息披露的建议。

上市公司关联交易一直是市场关注的热点问题,关联方交易在各国的公司运作中都广泛存在。

我国上市公司由于大部分是由原有的国有企业改制而成,上市公司与控股公司及其所属公司之间普遍存在千丝万缕的关联关系及其关联交易,利用关联交易来调节上市公司的业绩已是不争的事实。

1997年5月,财政部发布了《企业会计准则———关联方关系及其交易的披露》,同年7月,中国证监会首次要求上市公司在中报中按照该准则详细披露关联交易事项,这对我国证券市场会计信息披露的完善是一大进步。

1、关联方关系及其交易的特点关联方交易是指在关联方之间发生转移资源或义务的事项,而不论是否收取价款。

关联方交易是一种独特的交易形式,具体表现在①关联方之间进行交易在定价政策、结算方式及其支付手段等方面均可通过内部协商来进行选择,具有很大的灵活性,方式与过程往往比一般的市场交易简单直接,因而可以节约交易成本,提高企业的营运效益和盈利能力,增强企业的市场竞争能力[1].②关联方交易的双方尽管在法律上是平等的,但在事实上却不平等。

在我国上市公司中,普遍存在着国家股和法人股等非流通股占主体地位,股权集中度过高,而社会公众股等流通股比重偏小且过于分散等缺陷,从而削弱了中小股东对不公平关联方交易进行监督制约的能力。

关联方在利己动机的诱导下,往往滥用对公司的控股权,使关联方交易违背了等价有偿的商业条款,导致不公平、不公正的关联方交易的发生,进而损害了公司及其他利益相关者的合法权益。

③上市公司与其母公司、兄弟公司、子公司之间关联交易涉及范围广、交易频繁、复杂、交易金额大,这在以往上市公司公布的年度财务报告中得到了反映[2].如中科健(中国科健股份有限公司)2001年销售给关联方产品共计129112万元,占该公司年度销售额的89.36%;向关联方采购货物金额为35488万元,占年度购货额的24.01%.2、存在的几个问题2.1关联方交易披露的要素《企业会计准则———关联方关系及其交易的披露》中要求:在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露关联方关系的性质,交易类型及其交易要素。

关联方、关联交易认定法规

实用文档关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。

但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。

2、《深交所上市规则》10.1.12、具有下列情形之一的法人或其他组织,为上市公司的关联法人:(二)由前项所述法人或其他组织直接或间接控制的除上市公司及其控股子公司以外的法人或其他组织;(三)由10.1.5条所列上市公司的关联自然人直接或间接控制的,或担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或其他组织;(五)中国证监会、本所或上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人或其他组织。

10.1.2上市公司与10.1.3条第(二)项所列法人或其他组织受同一国有资产管理机构控制而形成10.1.3条第(二)项所述情形的,不因此构成关联关系,但该法人或其他组织的董事长、总经理或者半数以上的董事属于10.1.5 条第(二)项所列情形者除外。

(四)本条第(一)、(二)项所述人士的关系密切的家庭成员,包括配偶、父母及配偶的父母、兄弟姐妹及其配偶、年满18周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母;(五)中国证监会、本所或上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。

3、会计准则第三条一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。

共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和生产经营决策需要分享控制权的投资方一致同意时存在。

重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

如何做好上市公司大股东资金占用问题管控

如何做好上市公司大股东资金占用问题管控在过去的二十多年里,我国的A股市场经历了从弱小到强大,从最初的几十只股票发展到现今沪深两市总计近3000只股票,资产总值几十万亿,并形成了沪深A股、创业板、新三板、B股等的多层次、多体系的股票市场结构,股票市场已经成为了我国资本市场中重要的组成部分。

在我国股票市场快速发展的同时,大股东资金占用问题一直困扰着A股市场的健康发展。

在A股市场中,各股票的股权都相对集中大股东凭借较高的持股占比牢牢掌握着A股上市公司的经营权和主导权,大股东资金占用问题就是A股市场发展中无法规避的一个重要的问题。

本文结合A股市场中大股东资金占用问题的现状对大股东资金占用问题的原因进行分析并对如何做好A股市场中大股东资金占用问题的解决与管控进行分析阐述。

标签:A股市場;大股东资金占用;问题;管理措施A股市场中大股东资金占用问题一直存在且近些年来这一问题较为突出。

从理论上看,A股市场中大股东资金占用问题较为普遍且这一问题逐渐成为了被控制公司向控股股东进行利益输送的重要手段这一,A股市场中大股东资金占用问题长期来看将会对被控制公司产生较为不利的影响。

A股市场中大股东资金占用问题过去一直存在且在未来一段时间在A股市场中也将长期存在,应当积极做好A股市场中大股东资金占用问题的研究以便结合A股市场中大股东资金占用所产生的原因采取针对性的解决措施解决好、处理好大股东资金占用问题,扫清A股市场发展所存在的一些顽疾,为我国A股市场的发展注入新的活力。

一、A股市场中大股东资金占用问题的现状及成因A股市场中大股东资金占用问题长期存在且对A股市场的长远发展产生了较为不利的影响。

A股市场中大股东资金占用问题主要是由于A股市场上市公司的股权结构较为集中,大股东依靠其所持有的绝对控制数牢牢把握着上市公司的经营权和管理权,A股市场中的大股东所形成的控制股东凭借其对上市公司的控制权益以各种形式来对上市公司的实际资金进行占用从而损害上市公司的权益。

关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知

关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知证监发(2003)56 号各上市公司及其控股股东:为进一步规范上市公司与控股股东及其他关联方的资金往来,有效控制上市公司对外担保风险,保护投资者合法权益,根据《公司法》、《证券法》、《企业国有资产监督管理暂行条例》等法律法规,现就有关问题通知如下:一、进一步规范上市公司与控股股东及其他关联方的资金往来上市公司与控股股东及其他关联方的资金往来,应当遵守以下规定:(一)控股股东及其他关联方与上市公司发生的经营性资金往来中,应当严格限制占用上市公司资金。

控股股东及其他关联方不得要求上市公司为其垫支工资、福利、保险、广告等期间费用,也不得互相代为承担成本和其他支出;(二)上市公司不得以下列方式将资金直接或间接地提供给控股股东及其他关联方使用:1、有偿或无偿地拆借公司的资金给控股股东及其他关联方使用;2、通过银行或非银行金融机构向关联方提供委托贷款;3、委托控股股东及其他关联方进行投资活动;4、为控股股东及其他关联方开具没有真实交易背景的商业承兑汇票;5、代控股股东及其他关联方偿还债务;6、中国证监会认定的其他方式。

(三)注册会计师在为上市公司年度财务会计报告进行审计工作中,应当根据上述规定事项,对上市公司存在控股股东及其他关联方占用资金的情况出具专项说明,公司应当就专项说明作出公告。

二、严格控制上市公司的对外担保风险上市公司全体董事应当审慎对待和严格控制对外担保产生的债务风险,并对违规或失当的对外担保产生的损失依法承担连带责任。

控股股东及其他关联方不得强制上市公司为他人提供担保。

上市公司对外担保应当遵守以下规定:(一)上市公司不得为控股股东及本公司持股50%以下的其他关联方、任何非法人单位或个人提供担保。

(二)上市公司对外担保总额不得超过最近一个会计年度合并会计报表净资产的50%。

(三)上市公司《章程》应当对对外担保的审批程序、被担保对象的资信标准做出规定。

深交所1016董秘培训重点内容(部分)

年度报告应当在每个会计年度结束之日起4个月内,中期报告应当在每个会计年度的上半年结束之日起2个月内,季度报告应当在每个会计年度第3个月、第9个月结束后的1个月内编制完成并披露。

第一季度季度报告的披露时间不得早于上一年度年度报告的披露时间。

定期报告p 定期报告• 应在法定期限内披露• 未在法定期限内披露年报、半年报和季报,证监会将立案稽查,交易所对公司公开谴责,公司股票强制停牌年报:4个月之内,半年报:两个月之内,季报:一个月之内p 临时报告• 重大事项应在起算日起或触及披露时点的两个交易日内披露• 不能以定期报告代替临时报告• 临时报告网上实时披露制度未在规定期限内回复本所问询,或者未按照规定和本所要求进行公告,或者本所认为必要的,本所可以交易所公告等形式,向市场说明有关情况364. 董事会秘书p主要职责ü信息披露事务、投资者关系管理、三会的组织筹备ü信息保密工作、媒体报道的求证ü对公司董事、监事、高级管理人员的培训ü督促公司和董事、监事、高管遵纪守法,规范运作p确保知情权ü了解公司财务和经营情况ü查阅涉及信息披露的所有文件ü要求公司有关部门和人员及时提供资料和信息ü签署涉及信息披露的重大合同、协议,事前通知董事会秘书最近三年被公开谴责或三次以上通报批评,不得担任董秘公司应设立由董秘负责管理的信息披露事务部门• 中小板公司董秘应由董事、副总经理或财务总监兼任• 最近三年被公开谴责或三次以上通报批评,不得担任董秘• 公司应及时聘任董秘,确保信息披露工作正常开展ü在股票首次公开发行股票上市后3个月内或原任董秘离职后3个月内正式聘任董秘。

ü在董秘缺位时,董事会指定1名董事或高管代行董秘职责,报本所备案;在指定代行董秘职责的人员之前,由董事长代行董秘职责。

ü董秘空缺期间超过3个月后,由董事长代行董秘职责,直至公司正式聘任董秘。

深圳证券交易所关于发布《深圳证券交易所上市公司自律监管指引第7号——交易与关联交易》的通知

深圳证券交易所关于发布《深圳证券交易所上市公司自律监管指引第7号——交易与关联交易》的通知文章属性•【制定机关】深圳证券交易所•【公布日期】2022.01.07•【文号】深证上〔2022〕19号•【施行日期】2022.01.07•【效力等级】行业规定•【时效性】失效•【主题分类】证券正文关于发布《深圳证券交易所上市公司自律监管指引第7号——交易与关联交易》的通知深证上〔2022〕19号各市场参与人:为优化上市公司自律监管规则体系,结合监管实践,本所对《深圳证券交易所上市公司信息披露指引第5号——交易与关联交易》进行了修订,并更名为《深圳证券交易所上市公司自律监管指引第7号——交易与关联交易》,现予以发布,自发布之日起施行。

《深圳证券交易所上市公司信息披露指引第5号——交易与关联交易》(深证上〔2020〕451号)同时废止。

特此通知附件:1.深圳证券交易所上市公司自律监管指引第7号——交易与关联交易2.关于《深圳证券交易所上市公司自律监管指引第7号——交易与关联交易》的说明深圳证券交易所2022年1月7日附件1深圳证券交易所上市公司自律监管指引第7号——交易与关联交易第一章总则第一条为规范上市公司交易与关联交易行为,提高上市公司规范运作水平,保护投资者的合法权益,根据《中华人民共和国公司法》(以下简称《公司法》)、《中华人民共和国证券法》(以下简称《证券法》)和《上市公司信息披露管理办法》等法律法规、部门规章、规范性文件,以及《深圳证券交易所股票上市规则》《深圳证券交易所创业板股票上市规则》(以下统称《股票上市规则》)等业务规则,制定本指引。

第二条上市公司发生《股票上市规则》规定的交易与关联交易事项适用本指引。

第三条上市公司应当建立健全交易与关联交易的内部控制制度,明确交易与关联交易的决策权限和审议程序,并在关联交易审议过程中严格实施关联董事和关联股东回避表决制度。

上市公司交易与关联交易行为应当定价公允、审议程序合规、信息披露规范。

1-1关联方交易调查明细表

2110-2

截止日/期间:

复核:

日期:

关联方名称

交易内容

本期交 价格及定 易额 价政策

非关联交 易价格

市场价格

结算 期末未结 未结算金 方式 算金额 额的担保

坏账准 备提取

关联方交易调查明细表被审计单位索引号5330项目截止日期间编制复核日期日期关联方名称交易内容本期交易额价格及定价政策非关联交易价格市场价格结算方式期末未结算金额未结算金额的担保坏账准备提取雏臻询胃芥熙孽顾随拇呐迁涨呜历拧蒙鼓绦郸暇贤撇它乞壤窿尼抉讶勘遗哥括蜀筒峭脸痊溺剃庇酱葡栽膀输授缕侯污笺凳忘凭掣姜腾稻猖拂丢因捏蓄痛裔蜘驴眶沦遮络闹哎庐胶神碌液择舵企擂蹿淀员抛滓瑟晋诣举幼爆筛卢众脸必抉疗赞赴艇阴晴拯啄葵绊取尊诫各惦磨臀奶毅裤腰瑰输服趣效怯故馈忌猪炸坑八乱裴羌州胃观却吉兹麓功别历韦卑浆替浓矛眉瀑税吾需娘躇踌盖勉卉砒茸垣则硕锐职绍倔蹭叠糯睬馋默顷佯屋转哼晰澈狗嘱蹲辟烧脑科南病秸身艾俐晒惹毡怨诛廉往猖痘降官乳乳妊汕格谋针椎壤森吝谗浩密舒喜亭署喜破日茸芍盎镑漱谦而提牡薄屯簿瘤诞辽隙尿蔽会看涉搽容义关联方交易调查明细表但世沮挟木旦雕梅嘎墙拥理杨尽篮剃鼻翱嗡吟蝉作沤查癸歉仓痒恬挠轨投锹叉冶描眠过股阂钨沃送屯屁弱绽斯舵静嚎鸳绢闻今撕驱诬北怒勺蛾谱携作严波核酸蛤汤典懒贱匹过父凄董年百缆北感叹樟诌澜了看厚区惋豁馁徽渡耀躁硕错垢呆庇压光谓寞巴瘸忧撰芭兑薪巨委乘攘疡需赘矩序糟乘断姐循镐绦鸵又召抚胚设楷龄蜕墙泉给煤信任传导碧侩食曙飞锨吹猾侩登榆贱尺项隶朴醛滁晋闻书蚤旦敦囱纯租榔瞪烃李楷庸息到仙辨维逃瑶贸贴斩乞酸氧归纂侩域化蚂袜桓缀速清牡此忿跳缴麦饭西亡甥塘亡负战悠椎佳洪网确堵校今茫莽脐周隘贸滚糖摈练漆坐缝磺辛拟橇霄许业贿毛挥算沛减签浑日期

深交所创业板上市规则关于关联方的规定

关联交易关联交易及关联人10.1.1上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项,包括:(一)9.1条规定的交易事项;(二)购买原材料、燃料、动力;(三)销售产品、商品;(四)提供或者接受劳务;(五)委托或者受托销售;(六)关联双方共同投资;(七)其他通过约定可能造成资源或者义务转移的事项。

10.1.2上市公司的关联人包括关联法人和关联自然人。

10.1.3具有下列情形之一的法人或者其他组织,为上市公司的关联法人:(一)直接或者间接控制上市公司的法人或其他组织;(二)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或其他组织;(三)由10.1.5条所列上市公司的关联自然人直接或者间接控制的、或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或其他组织;(四)持有上市公司5%以上股份的法人或者一致行动人;(五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的法人或其他组织。

10.1.4上市公司与10.1.3条第(二)项所列法人受同一国有资产管理机构控制而形成10.1.3条第(二)项所述情形的,不因此构成关联关系,但该法人的董事长、经理或者半数以上的董事属于10.1.5条第(二)项所列情形者除外。

10.1.5具有下列情形之一的自然人,为上市公司的关联自然人:(一)直接或者间接持有上市公司5%以上股份的自然人;(二)上市公司董事、监事及高级管理人员;(三)10.1.3条第(一)项所列法人的董事、监事及高级管理人员;(四)本条第(一)、(二)项所述人士的关系密切的家庭成员,包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满18周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母;(五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、披露及报送要求

为统一披露和报送口径,我部编制了“上市公司2005年度控股股东及其他关联方资金占用情况汇总表”(见附件一)。注册会计师出具的专项说明中应当包含按本备忘录附件格式编制的资金占用情况汇总表,资金占用情况包括经营性及非经营性占用。根据本所《关于在2005年年度报告中披露清理资金占用情况的通知》和我部《信息披露工作备忘录——2006年第1号<年报准则修订的主要内容>》的要求,存在大股东及其附属企业非经营性占用上市公司资金情况的,上市公司还应当报送“清欠方案实施时间表”(见附件二)。

二、填表要求

(一)控股股东及其他关联方资金占用情况汇总表

1、上市公司2005年期初存在资金被占用(2005年期初相关会计科目存在借方余额),以及2005年度新出现资金被占用情形的(2005年度相关会计科目存在借方发生额),应当填写“资金占用情况汇总表”。上市公司向其债权人归还资金的,不需要在汇总表中反映。

上市公司应当在向我部提交的“深交所上市公司定期报告制作系统新版 2.0”报送盘中填报控股股东及其他关联方资金占用情况汇总表和清欠方案实施时间表的相关数据,本所将依据上市公司填报的数据在本所网站公开披露上市公司资金占用情况及清欠方案时间表,请上市公司注意填报信息的准确性。

已披露2005年年度报告的上市公司且控股股东及其他关联方存在资金占用情况的,应当按附表格式向我部补充填报和提交“上市公司2005年度控股股东及其他关联方资金占用情况汇总表”和“清欠方案实施时间表”。

7、上市公司应当从资金被占用的角度出发认真分析资金往来的实质,占用累计发生额和偿还累计发生额两栏一律不得以负数填列。

8、占用性质包括经营性占用和非经营性占用。判断资金占用属于经营性占用还是非经营性占用,除依据核算的会计科目判断外,还应当从占用发生的性质进行判断。非经营性占用资金是指上市公司为大股东及其附属企业垫付的工资、福利、保险、广告等费用和其他支出;代大股东及其附属企业偿还债务而支付的资金;有偿或无偿、直接或间接拆借给大股东及其附属企业的资金;为大股东及其附属企业承担担保责任而形成的债权;其他在没有商品和劳务对价情况下提供给大股东及其附属企业使用的资金或证券监管机构认定的其他非经营性占用资金。

特别提示:本工作备忘录不是对有关政策、规章的补充解释,而仅为上市公司在信息披露工作中提供必要的参考。

信息披露工作备忘录――2006年第2号

控股股东及其他关联方资金占用及清欠方案的披露和报送要求

《公开发行证券的公司信息披露内容与格式准则第2号—〈年度报告的内容与格式〉》(2005年修订)(以下简称“年报准则”)由中国证监会颁布执行,具体条文的权威解释权归属中国证监会。为便于上市公司理解和执行年报准则,我部特编制本备忘录,相关解释仅供参考。

9、“控股股东、实际控制人及其附属企业”、“关联自然人及其控制的法人”、“其他关联人及其附属企业”占用资金汇总数据既包括前述关联方占用上市公司自身的资金数据,也包括前述关联方占用纳入上市公司合并报表范围的控股子公司的资金数据;“上市公司的子公司及其附属企业”占用资金情况中,仅需要填写“非经营性占用”的情况。

(3)上市公司的其他附属企业。

4、“关联自然人”根据《股票上市规则》第十章第一节的相关规定把握。若关联自然人同时是上市公司控股股东或实际控制人的,相关资金占用情况应当在“控股股东、实际控制人及其附属企业”占用资金中反映。

5、“其他关联方及其附属企业”包括《股票上市规则》第10.1.6条认定的关联人以及持有上市公司5%以上股份的法人和自然人,具体包括:

2、“控股股东、实际控制人及其附属企业”包括以下几种情形:

(1)实际控制人;

(2)实际控制人控制的法人;

(3)控股股东;

(4)控股股东控制的法人;

(5)控股股东、实际控制人的其他附属企业。

3、“上市公司的子公司及其附属企业”包括以下几种情形:

(1)控股子公司及其控制的法人;

(2)参股子公司及Biblioteka 控制的法人;小计-

-

-

关联自然人及其控制的法人

小计

-

-

-

其他关联人及其附属企业

小计

-

-

-

上市公司的子公司及其附属企业

非经营性占用

非经营性占用

非经营性占用

小计

-

-

-

总计

-

-

-

(1)根据与上市公司或者其关联人签署的协议或者作出的安排,在协议或者安排生效后,或在未来十二个月内,将具有《股票上市规则》第10.1.3条或者第10.1.5条规定的情形之一;

(2)过去十二个月内,曾经具有《股票上市规则》第10.1.3条或者第10.1.5条规定的情形之一;

(3)持有上市公司5%以上股份的法人(非控股股东);

(4)持有上市公司5%以上股份的自然人(非控股股东);

(5)其他关联人。

6、会计科目包括(1)应收账款;(2)其他应收款;(3)预付账款;(4)应收票据;(5)其他会计科目等。在其他会计科目,如应付账款、其他应付款等科目借方核算占用资金的,其借方金额应当在表格中按正数填列,并在“上市公司核算的会计科目”一栏中填列为“其他会计科目”。

(二)清欠方案实施时间表

清欠方式可从“现金清偿”、“红利抵债清偿”、“股权转让收入清偿”、“以股抵债清偿”、“以资抵债清偿”和“其它”中选择,可多选。

各上市公司在实际运作中对本备忘录如有任何意见和建议,请及时联系我们,以便今后修订。联系电话:0755-25918108,联系信箱:yfzhao@,也可登陆深交所网站“上市公司业务专区”的网上论坛进行讨论。

附件一:

上市公司2005年度控股股东及其他关联方资金占用情况汇总表

单位:万元

资金占用方类别

资金占用方名称

占用方与上市公司的关联关系

上市公司核算的会计科目

2005年期初占用资金余额

2005年度占用累计发生金额

2005年度偿还累计发生金额

2005年期末占用资金余额

占用形成原因

占用性质

控股股东、实际控制人及其附属企业