绵阳楼市2013年报

2013年9月南充市主城区商品住宅市场统计报告

[月度楼市概述]2013年9月,南充市共有50宗国有建设用地使用权出让公告,共计1532亩;共有15宗国有建设用地使用权出让成交公告,共计1496亩,成交总价11.79亿元。

本月,本市主城区有6个项目获批25张预售许可证,新推住宅房源共计2566套、26.12万平方米。

新建商品住宅成交2446套、10.87亿元、22.75万平方米,成交均价4937元/平方米,环比量跌价升。

一、土地市场(一)供应情况据南房网数据监测,2013年9月南充市共有50宗国有建设用地使用权出让公告,共计1532亩。

其中顺庆区5块223亩,高坪区29块775亩,郊县16块534亩。

(二)成交情况数据显示,本月本市共有15宗国有建设用地使用权出让成交公告,共计1496亩,成交总价11.79亿元。

其中,顺庆区1块地共220亩,成交总价6.68亿元;高坪区4块地共110亩,成交总价0.11亿元;嘉陵区1块地共165亩,成交总价0.29亿元;郊县9块地共1001亩,成交总价4.72亿元。

二、主城区商品房供应情况(一)各物业类型新增供应详情本月,南充市主城区新推住宅房源2566套,26.12万平方米;商铺15套,4.01万平方米;车库42套,0.93万平方米。

所有物业共计2755套、31.07万平方米。

(二)本月新增供应楼盘推出住宅详情本月主城区共有“上海滩花园”、“滨江景城”、“东航首座”、“凌凯春天”、“外滩1号”和“舒巢一品”6个项目获批25张预售许可证,新推住宅房源共计2566套、26.12万平方米。

(三)2013年新增住宅供应走势从今年的月度新增住宅走势来看,6—9月一直呈小幅度上涨趋势,与去年同期相比,今年9月推新量差距不大,本月推新量最多的是绿地“上海滩花园”,共10.19万平方米。

(四)商品住宅市场供销走势本月,本市主城区商品住宅新增供应2566套,较上月小幅度上升;成交2446套,较上月小幅度下降。

三、主城区住宅市场成交情况(一)本月成交详情据南房网统计数据,2013年9月南充市主城区共成交商品住宅2446套,成交总价10.87亿元,成交面积22.75万平方米,成交均价4937元/平方米。

【南房指数】南充楼市2013年9月第3周统计报告

【一周楼市概况】本周南充主城区成交住宅 519 套、2.28 亿、4.66 万平,成交均价 5009 元/平米。成交套数较上周环比下降 1.89%;成交金额环比下降 3.82%;成交面积环 比下降 6.4%;成交均价 5009 元/平米,环比升 1.16%;日均成交量 74 套。

第一部分 一周楼市资讯

嘉陵区成交量居全市第 3 位,成交商品住宅 105 套、4727.39 万元、10182.6 平米, 成交套数、金额与面积环比下降 25.53%、22.17%、23.25%。

乡镇成交商品住宅 9 套、230.69 万元、820.28 平米。

图表:主城区成交量环比分析

区域

顺庆区 高坪区 嘉陵区 乡镇 住宅

5989 4341 4465 4773 4321

主城区每周量价走势 本周商品住宅成交均价 5009 元/平米,环比上升 1.66%(备注:均价计算排除了乡镇 和备案延后的特殊楼盘)

图表:主城区每周量价走势

地址:南充市滨江大道中二段现代名门十七楼

5

南房指数统计报告

(二)各区域商品住宅成交状况 顺庆区成交量居全市第 1 位,成交商品住宅 275 套、12544.19 万元、23894.17 平米, 成交套数、金额与面积环比上升 10%、8.81%、2.22%。 高坪区成交量居全市第 2 位,成交商品住宅 130 套、5304.14 万元、11661.12 平米,成 交套数环比上升 5.69%,成交金额与面积环比下降 7.09%、1.04%。

地址:南充市滨江大道中二段现代名门十七楼

4

二、销售情况-住宅篇

南房指数统计报告

(一)主城区商品住宅成交状况

据南房网监测数据显示,本周南充主城区成交住宅 519 套、2.28 亿、4.66 万平,成 交均价 5009 元/平米。成交套数较上周环比下降 1.89%;成交金额环比下降 3.82%;成交 面积环比下降 6.4%;成交均价 5009 元/平米,环比升 1.16%;日均成交量 74 套。

2013年四川省绵阳市经济运行情况

2013年四川省绵阳市经济运行情况2013年,绵阳市实现地区生产总值1455.12亿元,同比增长10.0%,总量居全省第2位。

分产业看:第一产业增加值238.96亿元,增长3.5%;第二产业增加值747.61亿元,增长12.2%;第三产业增加值468.55亿元,增长9.1%。

三次产业结构比为16.4:51.4:32.2。

非公有制经济实现增加值832.05亿元,增长12.5%,占经济总量的比重为57.2%。

一、生产方面:三次产业保持平稳增长农业生产稳定。

实现农林牧渔业总产值394.97亿元、增长3.6%。

粮食总产216.42万吨,增长0.5%;油料总产33.83万吨,增长1.3%。

生猪存栏249.10万头,下降2.3%;出栏379.79万头,增长2.4%。

实现肉类总产量40.39万吨,增长2.4%。

全年禽蛋产量11.93万吨,下降9.7%;牛奶产量2.47万吨,下降5.6%;水产品产量10.57万吨,增长2.1%。

工业生产平稳。

全市规模以上工业企业实现工业增加值593.8亿元,增长10.7%,总量继续保持全省第4位。

全年工业产销率达97.4%,较去年同期提高0.8个百分点。

主要工业产品产量中,空调增长29.1%、绝缘制品增长24.4%、电视接收机顶盒增长14.8%。

“2+4”重点产业累计实现工业增加值551.7亿元,增长11.2%,总量占全市规上工业增加值的比重为92.9%,增速高于全市平均水平0.5个百分点。

建筑业增长较快。

全市331个资质以上总专承包建筑企业完成建筑业总产值262.92亿元,增长22.2%,较去年同期高出17.8个百分点。

其中:完成建筑安装产值256.57亿元,增长21.2%;完成其它产值6.35亿元,增长78.7%。

按控股类型看,国有及国有控股企业完成62.1亿元,增长17.6%;其它企业完成200.82亿元,增长23.7%。

服务业平稳增长。

全市实现服务业增加值468.55亿元,增长9.1%,服务业占GDP的比重较去年同期上升了0.9个百分点。

2013年成都房地产年报

金融改革,多渠道推动融资市场加 速,门槛差异或进一步提高行业集中 度

•完善金融体系,扩大金融业对外开放; •推进政策性金融机构改革;

市场化成为深化改革重心或科学调控 拖底保障民生

•经济体制的改革是全面深化改革的重点,核心是处理好政府和市场的关系; •必须积极稳妥从广度和深度上推进市场化改革。

政策环境总结

定,经济增速也尚未进入潜在增长率的区间;欧盟、日本等国家(集团)仍处于危机风险的消化期,债务危机继续蔓延的风险得到控制, 但危机的消化仍有赖政策和经济的双重支撑逐步完成,经济增长的新支撑力量尚未形成。 当前资本市场面临持续调整的风险上升,最大不确定性还是来自美联储QE退出升温所引起的全球流动性收缩。美联储终止购债计 划的外溢效应持续发酵,日本“安倍经济学”的持续性和有效性也面临巨大挑战,新兴经济体应高度关注资本大规模外流引发的风 险。 国际经济形势进一步恶化的可能性比较小。发达国家的经济增长虽然仍将处于弱势阶段,出现大幅度下滑的可能性比较小,发展 中国家的经济增长会受发达国家弱势增长形势的影响,但是稳定增长的势头不会发生根本性的变化。

国内经济环境

2013年GDP增速低位运行,国内经济增速放缓,通胀压力温和可控。

国内GDP:国内经济增速缓慢,2013年我国GDP增速为7.7%,增长走势低位运行,连续7个季度破 “8”。 国内CPI:进入2013年,CPI指数波动较大;11月CPI同比增长3%。

2012年-2013年全国GDP增速走势

三中全会 政策解读

加大户籍、土地、财税及金融改革力度,全面推进以人为核心的城镇 化。

•推进以人为核心的城镇化; •推进农业转移人口市民化; •全面放开户籍制度 •启动实施一方是独生子女可生育两个孩子政策。

户籍制度改革,“以人为本”提高城 镇化质量,人口红利支撑房地产发展

房地产市场继续回暖 川房景气指数整体上扬——2013年9月四川房地产市场景气分析

延续前三个月的稳步增长势头,9月四川房地产市场进一步转暖,房地产开发投资、施工面积、新开工面积、土地购置等继续上升,商品房销售稳步增长,待售面积继续减少。

一、房地产市场转暖,月度销售有所增加(一)开发投资增速上升,全社会投资占比升高2013年1~9月,四川省房地产开发完成投资2811.26亿元,同比增长19.5%,增速比上月回升1.1个百分点,呈现四个月的连续升势,累计升幅达1.9个百分点。

其占全社会投资比重由去年同期的17.5%上升至17.8%,上升0.3个百分点。

(二)施工面积稳步向上,新开工面积强力支撑1~9月,全省商品房施工面积为28992.54万平方米,同比增长5.9%,增速比上月再升0.3个百分点;自6月以来,连续四个月升幅达1.6个百分点。

其中:住宅施工面积为21170.90万平方米,同比商品增长1.0%,增速比上月再上升0.2个百分点。

从新开工面积看,1~9月商品房新开工面积也出现同步上涨,全省商品房新开工面积累计达7194.46万平方米,同比增长23.8%,增速比上月再升1.2个百分点,四个月累计上升5.7个百分点。

其中:商品住宅新开工面积为5076.83万平方米,同比增长19.3%,增速比上月再上升0.5个百分点。

(三)商品房销售增速回落,月度销售面积有所增加1—9月,全省商品房销售面积为4981.16万平方米,同比增长22.6%,增速比上月回落1.4个百分点。

其中:期房销售面积为4093.80万平方米,同比增长20.7%,增速比上月回落2.2个百分点,比全部商品房销售增速低1.9个百分点。

从单月销售情况看,9月当月全省商品房销售面积为627.04万平方米,比8月增加54.61万平方米。

其中:9月当月期房销售面积为512.87万平方米,比8月增加48.03万平方米。

(四)待售面积增速再回落,当月待售面积继续减少1—9月,全省商品房待售面积为1734.05万平方米,同比增长51.3%,增速比上月回落0.6个百分点。

2013年四川省国民经济和社会发展统计公报

2013年四川省国民经济和社会发展统计公报2013年,面对世界经济复苏缓慢、国内经济转型力度逐步加大的宏观环境,四川省沉着应对“4.20”芦山强烈地震和特大洪灾等极端自然灾害等多重困难挑战,统筹稳增长、调结构、促改革、惠民生,奋力推进“两个跨越”,全省经济发展稳中有进、稳中向好,各项社会事业全面进步。

一、综合经国家统计局审定,全年实现地区生产总值(GDP)26260.8亿元,按可比价格计算,比上年增长10.0%。

其中,第一产业增加值3425.6亿元,增长3.6%;第二产业增加值13579.0亿元,增长11.5%;第三产业增加值9256.1亿元,增长9.9%。

三次产业对经济增长的贡献率分别为4.4%、62.3%和33.3%。

人均地区生产总值32454元,增长9.6%。

三次产业结构由上年的13.8:51.7:34.5调整为13.0:51.7:35.3。

全年非公有制经济增加值15689.9亿元,比上年增长12.1%,占GDP的59.8%,对GDP增长的贡献率为70.8%。

其中,第一产业增加值1359.1亿元,增长2.6%;第二产业增加值9706.6亿元,增长13.4%;第三产业增加值4624.2亿元,增长11.8%。

全年居民消费价格总水平(CPI)比上年上涨2.8%,其中食品类价格上涨4.8%,居住类价格上涨3.7%。

商品零售价格上涨1.7%,农业生产资料价格上涨1.5%。

工业生产者出厂价格(PPI)下降1.3%,其中生产资料价格下降1.8%,生活资料价格下降0.1%。

工业生产者购进价格(IPI)下降0.8%。

表1:2013年居民消费价格比上年涨跌幅度(%)二、农业全年粮食作物播种面积与上年持平;油料作物播种面积126.5万公顷,增长1.4%;中草药材播种面积10.4万公顷,增长2.2%;蔬菜播种面积127.6万公顷,增长2.4%。

全年粮食总产量3387.1万吨,比上年增长2.2%,其中小春粮食减产2.1%;大春粮食增产3.1%。

2013年2月份70个大中城市住宅销售价格变动情况

107.6

长 春

101.1

101.4

105.2

无 锡

100.6

101.1

102.4

哈尔滨

100.9

102.7

106.2

扬 州

100.6

100.8

104.3

上 海

101.9

103.4

104.8

徐 州

101.0

101.6

104.6

南 京

101.5

104.0

103.4

温 州

99.6

89.9

83.0

城市

新建商品住宅价格指数

城市

新建商品住宅价格指数

环比

同比

定基

环比

同比

定基

北 京*

103.1

107.7

110.9

唐 山

100.4

100.3

102.0

天 津

101.6

103.2

106.9

秦皇岛

101.3

102.8

110.0

石家庄

101.2

103.4

111.4

包 头

102.1

103.6

107.8

太 原

101.1

100.8

100.7

105.6

哈尔滨

100.8

100.4

99.7

扬 州

100.5

97.7

99.4

上 海

101.6

103.9

104.9

徐 州

100.5

102.6

99.4

南 京

100.8

102.3

98.4

温 州

99.3

全国房地产市场2013总结及2014展望

10.12%

13.98%

14.10%

21.8%

23.4%

2011

2012

2013

分化时代,花开花落

500

0

1000

1500

1000

1500

2000

500 可售面积(万平米) 可售面积(万平米)

0

广州商品房库存及去化时间

北京商品住宅库存及去化时间

去化时间(月,右轴)

2010-01 2010-03 2010-05 2010-07 2010-09 2010-11 2011-01 2011-03 2011-05 2011-07 2011-09 2011-11 2012-01 2012-03 2012-05 2012-07 2012-09 2012-11 2013-01 2013-03 2013-05 2013-07 2013-09 2013-11 去化时间(月,右轴) 30 0 10 100 200 300 20 0 2010-01 2010-03 2010-05 2010-07 2010-09 2010-11 2011-01 2011-03 2011-05 2011-07 2011-09 2011-11 2012-01 2012-03 2012-05 2012-07 2012-09 2012-11 2013-01 2013-03 2013-05 2013-07 2013-09 0 5 10 0 10 20 30

2012-…

2012-… 2012-… 2012-… 2013-… 2013-… 2013-… 2013-… 2,相对于2009-2010年土地市场的火爆局面 ,2013年土地回暖并没有丧失理性

40大中城市成交土地溢价率走势

10%

绵阳房地产市场分析(2014-3)汇总.

2015年8月

•一、绵阳城市概况

数字绵阳

建城历史:2200年历史 行政区划:五区一市六县 幅员面积:20249平方公里 城区面积:103平方公里 全市总人口:547万 城区人口:110万(含暂住人口) 全市生产总值:1189.1亿元 全市财政总收入:172.1亿元 城镇职工人均可支配收入:23100元

•三、绵阳房地产市场需求分析

2、历年来支撑绵阳房地产市场住宅需求的构成 : (1)城区人口住房改善的住宅需求; (2)新婚人口住宅需求 ; (3)到绵阳参加工作的人口住宅需求 ; (4)周边县市退休人口到绵定居的住宅需求 ; (5)外地绵阳藉乃至川西北片区原藉回乡定居的住宅需求 ; (6)宜居城市吸引川西北片区来绵定居人口的住宅需求; (7)绵阳教育产业带动就读家庭人口的住宅需求 ; (8)城区及川西北片区富裕家庭投资收租的住宅需求 ; (9)游资性投资需求 ;

•二、绵阳房地产市场现状分析 4、年度成交量和高位相比已呈下降趋势; 从2004-2013年的成交量分析,2008年、2009年、2010年三年连续 大幅递增,同时,价格也是连续上涨,市场形势趋好。在2010年成交 量达到325.4万㎡的高位后, 2011年、2012年均出现了负增长,这也 是绵阳过去十年从没有出现过的,2013年虽略有回升,但仍未达到 2010年的高位。

1、总体分布格局逐渐从城市中心向城市外围扩展; 绵阳目前在建项目主要分布在园艺片区、石桥铺片区、城南 新区等主城区的二三圈层,体量上至少占到总体的60%以上,而 且这些区域大多数都是20万㎡以上的项目。

绵阳房地产市场板块分布示意图

•二、绵阳房地产市场现状分析

2、大盘项目越来越多

在目前在建项目中,规模超过20万㎡的项目达20多个,CBD万达广 场、三江国际丽城、树高威尼斯、神州南都、城南一号等都是30万㎡以 上的大项目,规模最大的将近130万㎡;这标志着绵阳已进入大盘时代, 也折射出开发企业强大的资金实力和项目运作能力。

2013年一季度四川城镇居民人均可支配收入6300元

2013年一季度四川城镇居民人均可支配收入6300元第一篇:2013年一季度四川城镇居民人均可支配收入6300元2013年一季度四川城镇居民人均可支配收入6300元2013-04-244月22日,四川省统计局发布了今年一季度四川经济数据。

一季度四川地区生产总值(GDP)5437.0亿元,同比增长10.2%,增速比全国平均水平高2.5个百分点,经济增长继续保持高于全国、领先经济大省的追赶跨越式发展势头。

其中,第一产业增加值513.0亿元,增长3.7%;第二产业增加值3100.7亿元,增长12.2%;第三产业增加值1823.3亿元,增长8.4%。

四川省统计局总经济师、新闻发言人熊建中表示,经济增速小幅回落的重要原因是主动调控,预计上半年四川经济增速有望回升。

过去五年间,四川经济快速增长,年均经济增长率为13.6%,比全国同时期平均水平高4.3个百分点。

这也是四川历史上经济发展最快的时期。

与去年一季度相比,四川经济增速有所下滑,GDP增速同比下降了2.9个百分点。

“和过去五年同一时期相比,四川经济增速确实有所回落,但这与全国经济发展形势保持了一致,进入了平稳、较快的发展期。

”熊建中同时表示,今年一季度经济增速下滑其中重要原因是主动调控。

从产业结构来看,“第三产业在整个经济中的比重比去年同期提高了0.3个百分点,比去年全年提高了0.2个百分点。

”熊建中表示,第一产业的占比明显降低,产业结构调整比较明显。

熊建中同时指出,“高耗能行业电力消耗占工业用电的比例下降到约40%,而去年同期占比达到50%。

可以说结构调整非常显著。

”此外,一季度,四川省城镇居民人均可支配收入6300 元,同比增长9.1%。

农民人均现金收入2606元,增长12.6%,增幅比全国平均水平高0.4个百分点。

第二篇:2011城镇居民人均可支配收入统计局:去年城镇居民人均总收入23979元2012年01月21日02:34新京报本报讯(记者蒋彦鑫沈玮青)近20年来,我国城乡居民收入差距缓步扩大。

南充楼市2013年8月商品住宅统计报告

统计数据说明:供应:以房管局网上备案批准预售许可证的商品住房房源作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(主城区下属乡镇项目以及集资房项目备案信息等不计入主城区成交均价)【月度楼市概述】2013年8月南充市共有13宗国有建设用地使用权出让公告,共计1305亩;本月南充市共有33宗国有建设用地使用权出让成交公告,共计1900亩,成交总价29.52亿。

本月主城区有8个项目获批27张预售许可证,新推住宅房源共计2449套、22.04万平米。

新建商品住宅成交2597套、11.69亿、25.18万平米,成交均价4882元/平米,量升价跌。

第一部分宏观市场上半年77个亿元以上项目落户南充2013上半年,全市完成固定资产投资510.07亿元,同比增长28%;120个市级重大项目完成投资328.2亿元,占年计划的56.4%,实现时间过半、任务过半。

1至6月,全市招引签约重大项目102个,到位资金263.5亿元,其中,亿元以上项目77个、10亿元至30亿元项目22个、30亿元以上项目3个。

大北街文化路等街道电缆入地改造工程启动8月6日,从国网南充供电公司获悉,市大北街、学院街的电缆入地改造工程将在8月10日前完工。

这两条街道的电缆入地改造工程完工后,将启动市文化路和涪江路电缆入地改造工程。

南充城区将打造“三纵一横”景观大道8月7日,从南充市住房和城乡建设局园林管理处获悉,经过历时一年多时间的反复论证,由北京林业大学北林地景园林规划设计院编制的《南充市公园绿地及道路绿地规划》日前正式“出炉”,并通过了市规委会的审批,这标志着南充的公园绿地及道路绿化有了规范性的指导文件。

五星花园周边地下通道将安装电梯8月13日,从南充市人民南、北、中路及五星花园商圈改造指挥部获悉,人民中路、人民南路以及涪江路和文化路的过街通道,将安装多部电梯,让过街通道更加人性化。

南充楼市2013年6月主城区商品住宅统计报告

统计数据说明:供应:以房管局网上备案批准预售许可证的商品住房房源作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(主城区下属乡镇项目以及集资房项目备案信息等不计入主城区成交均价)2013年6月(2013.6.1-2013.6.30)第一部分宏观市场一、每月楼市新闻第二部分一级市场一、供应情况二、成交情况第三部分二级市场一、供应情况1、各物业类型新增供应详情2、本月各楼盘新推住宅详情3、2012-2013每月新增供应走势二、销售情况—新建住宅1、主城区新建住宅市场1)本月新建住宅成交详情2)每月新建住宅量价成交走势3)楼盘成交套数TOP154)各价格区间成交分析5)各面积区间成交分析2、各区域新建住宅成交状况1)各区域住宅成交量详情2)各区域住宅成交均价详情3)每月三区住宅成交量价走势4)新建住宅片区成交状况三、销售情况—存量住宅1、主城区住宅存量市场1)本月成交详情2)各面积区间成交分析2、各区域成交详情【月度楼市概述】2013年6月南充市共有10宗国有建设用地使用权出让公告,共计424亩;本月南充市共有45宗国有建设用地使用权出让成交公告,共计3022亩,成交总价24.21亿。

本月主城区有6个项目获批13张预售许可证,新推住宅房源共计2075套、18.66万平米。

新建商品住宅成交2441套、10.86亿、23.6万平米,成交均价4860元/平米,量价齐跌。

第一部分宏观市场碧桂园南充“囤地”626亩南充成入川前站6月6日,碧桂园以3.8亿摘得嘉陵文峰片区两幅共计352亩土地,计划投资20亿,打造集居住、商业及相关配套设施为一体的高端五星级国际社区,该项目目前已开工。

6月25日,该集团以2.76亿元再次摘得嘉陵区文峰大道北侧276亩地块。

2013年南充房地产商业市场年报

2013年南充商业地产年度统计报告成交总金额逾20亿前言2013年注定是中国商业地产史上重彩浓墨的一年,在这一年,受住宅市场限购限贷政策持续收紧的影响,各大房企都明显加大了商业地块的摘地力度,且地方政府在用地指标中普遍提高了商业占比,因此在房企方面,已经不是考虑是否要做商业地产的问题,而是如何做商业地产的问题。

商业地产的重点,在商业,而不在地产,做好了商业,就能做好地产。

城市全线上演各种“高大上”商业综合体的拔地而起,许多综合体项目在硬件上的差别并不大,运营和管理才是最具差异化的竞争力。

比如,在管理中怎样从细微的地方体现差异化?商业卖场的动线如何设计才最能让顾客的体验最好?这些才能体现差异化的竞争态势。

除了行业内的激烈竞争,电商的异军突起也在对传统商业进行着全面“围剿”。

从2009年到2013年,电商的发展异常凶猛。

特别是2013年的“双11”,电商以350亿元的成绩单,让实体卖场倍感兵临城下的巨大压力。

今年,南充商业地产开发呈现出了前所未有的狂热之势:五星花园地下商圈主体基本建成,顺庆1227购物广场开业,嘉陵区环球金贸中心入市,王府井、仁和春天相继破土动工……与此同时,商铺价格更是滚雪球般直线飙涨,地段稍好单价已到4、5万一平。

商业格局也在发生翻天覆地的变化,如今的南充正在从城中心单一商圈向各区域多商圈的商业体系转变,这为商业地产未来5年甚至10年保持高速发展提供了充足空间,同时,良好的商业前景也会吸引更多的外来开发商进入南充商业地产开发领域。

这将对南充传统商业将带来怎样的冲击?答案或许还要很长时间才能彻底明晰,但通过2013年的种种迹象我们也能看出些许端倪。

统计数据说明:供应:以房管局网上备案批准预售许可证的商用物业房源作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商用物业房源备案信息作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商用物业房源备案信息作为数据统计标准(主城区下属乡镇项目以及集资房项目备案信息等不计入主城区成交均价)目录第一部分2013年商业地产运行情况一、全国商业地产运行情况(一)全国商业地产开发情况(二)全国商业地产市场综述(三)全国商业地产重大事件回顾二、南充商业地产运行情况(一)南充宏观经济运行情况(二)南充商业地产市场综述(三)南充商业地产重大事件回顾第二部分一级市场(土地市场)一、全国土地市场回顾二、南充市土地市场回顾(一)1-12月南充市商服用地供应详情1、2013年全年土地供应情况概述2、2013年土地市场分月供应情况3、2013年全年土地分类型供应情况4、2013年商服用地分月供应情况5、2013年全年各区域商服用地供应情况(二)1-12月南充市商服用地成交详情1、2013年全年土地成交概述2、2013年土地分月成交情况3、2013年全年土地分物业类型成交情况4、2013年全年商服用地分月成交情况5、2013年全年各区域商服用地成交情况第三部分二级市场一、2013年南充市新建商铺交易情况回顾二、2013年南充市新增商铺详细数据(一)2013年南充市新建商铺供应分析1、2013年南充市新建商铺供应详情2、2013年南充市新建商铺供应走势(套数、面积)3、2013年南充市新建商铺供应面积TOP104、2013年南充市新建商铺供应区域分析5、2013年南充市新建商铺供销走势(二)2013年南充市新建商铺销售情况1、2013年南充市新建商铺成交走势(量价、套数、面积、均价)2、2013年南充市新建商铺销售排行榜3、2013年南充市各区域新建商铺成交详情(套数、均价)4、2013年南充市1-12月三区新建商铺成交套数走势5、2013年南充市1-12月三区新建商铺均价走势6、2013年南充市各区域新建商铺成交排行榜7、2013年南充市新建商铺各价格区间成交详情8、2013年南充市新建商铺各面积区间成交详情9、2013年南充市主要片区新建商铺成交详情(三)2010-2013南充市新建商铺成交比较1、2010-2013年南充市新建商铺成交比较2、2011-2013年南充市新建商铺成交均价走势第四部分2013年南充楼市典型商业项目分析一、王府井国际广场二、仁和春天广场三、万美国际广场四、南充都尉儿童公园第五部分2014年商业地产走势预测一、2014年房地产宏观政策走势与商业地产市场走向判断二、2014年南充商业地产走势预测第一部分2013年商业地产运行情况一、全国商业地产运行情况(一)全国商业地产开发情况1、商业地产开发投资完成情况:2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%。

四川省住房和城乡建设厅关于做好2013年房地产统计年报上报工作的通知

四川省住房和城乡建设厅关于做好2013年房地产统计年报上报工作的通知文章属性•【制定机关】四川省住房和城乡建设厅•【公布日期】2013.12.19•【字号】川建房发[2013]604号•【施行日期】2013.12.19•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房地产市场监管正文四川省住房和城乡建设厅关于做好2013年房地产统计年报上报工作的通知(川建房发〔2013〕604号)各市、州住房城乡建设行政主管部门:根据住房城乡建设部《关于做好2013年房地产统计年报上报工作的函》(建房综函〔2013〕063号)的要求,为做好2013年统计年报上报工作,现将有关事项通知如下:一、2013年房地产统计年报包括房屋登记情况、国有土地上房屋征收情况、房屋概况和住宅专项维修资金情况四张报表,请认真对照指标解释做好统计工作。

二、各地在统计过程中,应对数据进行严格审核,防止错报、漏报等问题,提高数据准确性,保证报表质量。

三、各地要落实统计人员,并保持相对稳定,保证年报按时上报。

请按照附件4要求于2014年1月10日前向厅房地产市场监管处报送统计联络员名单。

四、请各市、州住房城乡建设行政主管部门务必于2014年3月10日前,将2013年房地产统计年报数据以及分析报告上报我厅。

分析报告应重点对统计范围、口径以及与上年相比发生变化的原因等进行分析和说明。

五、统计年报采取网络填报和纸质报送同时进行的方式。

网络填报及下载路径为住房城乡建设部网站(网址:)主页上的“统计信息”→“房地产市场监管统计系统”。

网络填报由区(县、市)具体填报,市、州汇总审查无误后上报。

纸质报送由市、州将所辖区(县、市)有关数据汇总后,通过系统打印纸质报表加盖公章后和房屋概况统计年报分析报告一起报我厅。

厅房地产市场监管处联系人:于涛电话:************传真:028-******** 许云勇电话:************附件:1.2013年房地产统计报表修订说明2.房地产市场监管统计报表制度3.房屋概况统计报表制度4.2013年统计联络员报名表5.2013年房屋概况统计年报分析报告的格式要求四川省住房和城乡建设厅2013年12月19日附件1:2013年房地产统计报表修订说明一、增设《住宅专项维修资金情况》主要针对住宅专项维修资金的归集、使用、增值、挪用等情况进行统计,共设计33个指标。

2013年陕西省房地产市场简况

2013年陕西省房地产市场简况2013年陕西省房地产开发销售总体呈现回落态势。

1-12月房地产投资和商品房地产销售增速回落到全年最低点;房地产开发企业到位资金总体情况较为紧张,本年资金到位和个人按揭增速继续呈回落态势。

一、房地产开发投资持续回落2013年1-12月份,全省房地产开发企业投资2240.17亿元,同比增长22.0%,增速比前三季度回落5.3个百分点,比上半年回落10.8个百分点,比一季度回落12.8个百分点,比去年同期回落8.1个百分点,比全国平均增速高2.2个百分点,全国排名第14位,比前三季度回落2个次位。

按投资构成分,1-12月仅设备工器具购置投资增速比前三季度提高了0.4个百分点,而其他三项建筑工程、安装工程、其他费用(包括旧建筑购置费和土地购置费)增速均比前三季度有所回落,从而影响投资回落。

1-12月建筑工程、安装工程、其他投资分别为1709.82亿元、224.98亿元和277.52,同比增长27.2%、26.3%和-4.2%,比前三季度回落4.6、5.5和7.9个百分点,占投资比重的76.3%、10%和12.4%。

按工程用途分,住宅、办公楼、商业营业用房和其他用房投资均比前三季度回落至少4个百分点以上,影响了房地产投资增速的持续回落。

住宅投资1768.95亿元,同比增长19.7%,增速比前三季度回落5.1个百分点,占房地产开发投资的比重为79.0%;办公楼投资79.85亿元,同比增长82%,增速比前三季度回落16.1个百分点,占房地产开发投资的比重为3.6%;商业营业用房投资224.08亿元,同比增长44.1%,增速比前三季度回落7.6个百分点,占比10%;其他用房投资167.28亿元,同比增长5.2%,增速比前三季度回落4.2个百分点,占比7.5%。

分区域来看,西安市、渭南市、汉中市、榆林市和商洛市5个市1-12月的投资增速比前三季度有所回落,是影响我省的投资回落的主要原因。

2013年上半年房地产市场分析

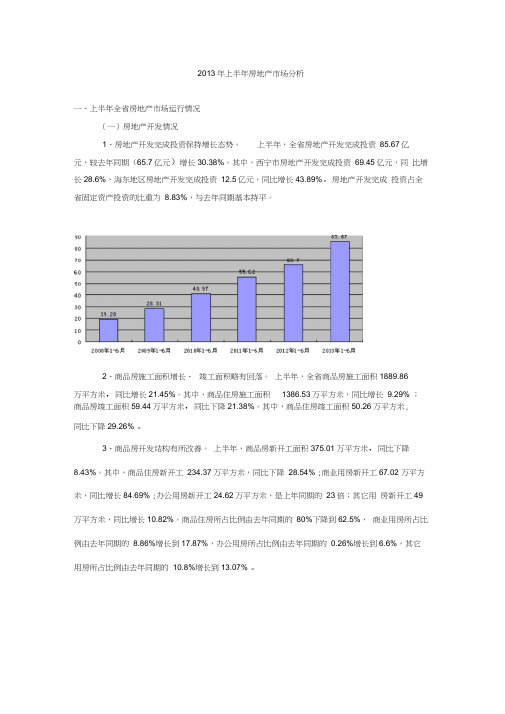

2013年上半年房地产市场分析一、上半年全省房地产市场运行情况(一)房地产开发情况1、房地产开发完成投资保持增长态势。

上半年,全省房地产开发完成投资85.67亿元,较去年同期(65.7亿元)增长30.38%。

其中,西宁市房地产开发完成投资69.45亿元,同比增长28.6%,海东地区房地产开发完成投资12.5亿元,同比增长43.89%。

房地产开发完成投资占全省固定资产投资的比重为8.83%,与去年同期基本持平。

2、商品房施工面积增长、竣工面积略有回落。

上半年,全省商品房施工面积1889.86万平方米,同比增长21.45%。

其中,商品住房施工面积1386.53万平方米,同比增长9.29% ;商品房竣工面积59.44万平方米,同比下降21.38%。

其中,商品住房竣工面积50.26万平方米,同比下降29.26% 。

3、商品房开发结构有所改善。

上半年,商品房新开工面积375.01万平方米,同比下降8.43%。

其中,商品住房新开工234.37万平方米,同比下降28.54% ;商业用房新开工67.02 万平方米,同比增长84.69% ;办公用房新开工24.62万平方米,是上年同期的23倍;其它用房新开工49万平方米,同比增长10.82%。

商品住房所占比例由去年同期的80%下降到62.5%,商业用房所占比例由去年同期的8.86%增长到17.87%,办公用房所占比例由去年同期的0.26%增长到6.6%,其它用房所占比例由去年同期的10.8%增长到13.07% 。

4、土地待开发面积同比增长。

截止6月底,全省土地待开发面积87.93万平方米,同比增长286.67%。

但上半年,全省土地购置面积27.59万平方米,同比下降74.56% ; 土地成交均价93.89万元/亩,同比增长24.74%。

(二)商品房销售情况1、商品住房销售面积同比增长。

上半年,全省商品房销售面积118.24万平方米,同比增长9.81%。

其中,商品住房销售114.97万平方米,同比增长15.97%。

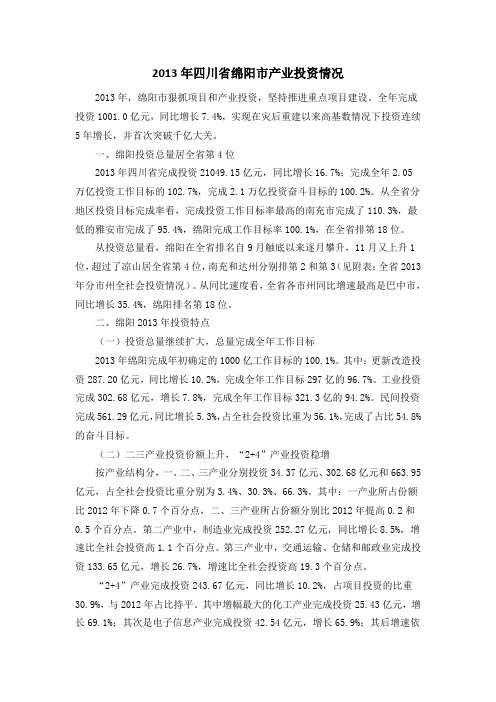

2013年四川省绵阳市产业投资情况

2013年四川省绵阳市产业投资情况2013年,绵阳市狠抓项目和产业投资,坚持推进重点项目建设。

全年完成投资1001.0亿元,同比增长7.4%,实现在灾后重建以来高基数情况下投资连续5年增长,并首次突破千亿大关。

一、绵阳投资总量居全省第4位2013年四川省完成投资21049.15亿元,同比增长16.7%;完成全年2.05万亿投资工作目标的102.7%,完成2.1万亿投资奋斗目标的100.2%。

从全省分地区投资目标完成率看,完成投资工作目标率最高的南充市完成了110.3%,最低的雅安市完成了95.4%,绵阳完成工作目标率100.1%,在全省排第18位。

从投资总量看,绵阳在全省排名自9月触底以来逐月攀升,11月又上升1位,超过了凉山居全省第4位,南充和达州分别排第2和第3(见附表:全省2013年分市州全社会投资情况)。

从同比速度看,全省各市州同比增速最高是巴中市,同比增长35.4%,绵阳排名第18位。

二、绵阳2013年投资特点(一)投资总量继续扩大,总量完成全年工作目标2013年绵阳完成年初确定的1000亿工作目标的100.1%。

其中:更新改造投资287.20亿元,同比增长10.2%,完成全年工作目标297亿的96.7%。

工业投资完成302.68亿元,增长7.8%,完成全年工作目标321.3亿的94.2%。

民间投资完成561.29亿元,同比增长5.3%,占全社会投资比重为56.1%,完成了占比54.8%的奋斗目标。

(二)二三产业投资份额上升,“2+4”产业投资稳增按产业结构分,一、二、三产业分别投资34.37亿元、302.68亿元和663.95亿元,占全社会投资比重分别为3.4%、30.3%、66.3%。

其中:一产业所占份额比2012年下降0.7个百分点,二、三产业所占份额分别比2012年提高0.2和0.5个百分点。

第二产业中,制造业完成投资252.27亿元,同比增长8.5%,增速比全社会投资高1.1个百分点。

2013年二季度百城住宅用地价格报告

综述:二季度百城地价同比持续上涨、溢价率大幅上行2013年二季度,尽管“国五条”细则落地,主要城市4-6月新房成交量较3月明显下降,价格涨幅得到抑制,但由于房企对市场预期较为乐观,拿地积极,土地市场持续升温,热点城市高价“地王”频现;二季度土地供求出现显著的季节性增长,同比持续大幅上升1,楼面均价同比亦持续上涨,溢价率大幅上行。

百城住宅用地楼面均价同比持续大幅上涨,达到2008年以来同期最高水平。

二季度,百城住宅用地楼面均价为1863元/平方米,同比连续第三个季度增长,涨幅为27.6%,环比下降6.4%。

其中59个城市住宅用地楼面均价同比上涨,较一季度减少2个,28个城市下降(其余13个城市相关时期无土地成交)。

具体不同城市,限购城市楼面均价同比上涨54.0%,环比增长3.9%;非限购城市楼面均价同比下降10.5%,环比下降8.9%。

价格较高的城市以长三角地区居多,如杭州、温州等,仅北京位于环渤海地区。

价格较低的城市集中于中西部地区,如乌鲁木齐、宝鸡等;从涨跌情况来看,珠三角、长三角城市同比涨幅均较大,如中山、苏州等,降幅较大的城市主要在中西部和环渤海地区,如兰州、邯郸等,仅鞍山位于东北地区。

百城住宅用地平均溢价率继续加速回升,接近2010年同期水平。

二季度,百城住宅用地平均溢价率为21.9%,较上季度提高4.1个百分点,连续第五个季度回升,为2011年二季度以来最高水平,接近2010年同期水平(22.3%)。

环比一季度,39个城市溢价率升高,32个城市降低,8个城市保持上季度溢价率为0%的水平(另有21个城市相关时期无住宅用地成交或未公布底价)。

溢价率较高的城市以珠三角和中西部地区为主,如厦门、赣州等。

溢价率同比提高幅度较大的城市集中于长三角和珠三角,其中金华提高幅度超过100%,而下降较多的城市主要位于长三角、中西部地区,如南通、太原等。

长三角地区的楼面均价及其同比涨幅仍居五大区域之首,珠三角溢价率为最高。

2013年度四川省旅游经济运行情况

2013年度四川省旅游经济运行情况2013年度,四川省旅游经济运行总体稳中有进,呈现稳步发展和结构调整并存、三大市场维持“两高一降”格局的特征。

四川省实现旅游总收入3877.4亿元,同比增长18.2%;接待国内游客4.87亿人次,同比增长12.1% ,国内旅游收入3830.04亿元,同比增长18.6%;接待入境游客209.56万人次,同比下降7.8%;外汇收入7.65亿美元,同比下降4.3%。

四川省旅游经济平稳持续健康发展,运行质量不断提高。

一、四川省旅游业继续保持平稳健康发展态势(一)旅游业对国民经济的贡献提升。

2013年四川省旅游实现增加值1901.3亿元,四川省旅游增加值占服务业比重为20.5%;占GDP的比重为7.2%,比2012年提升0.4个百分点。

(二)国内旅游呈现快速增长态势。

2013年四川省接待国内旅游者4.87亿人次,同比增长12.1%。

实现国内旅游收入3830.04亿元,同比增长18.6%。

旅游市场出现新变化,旅游经济发展从靠高端消费、公务差旅和商务旅游拉动,逐步调整为依托常态化的国民旅游消费。

(三)受4.20芦山地震影响,入境旅游同2012年相比有所下降。

2013年四川省共接待入境旅游者209.56万人次,同比下降7.8%,外汇收入7.65亿美元,同比下降4.3%;入境游客在四川省平均停留时间为1.9天,与2012年持平;但入境游客花费小幅增长,人均天花费增长4.82%,高于全国平均水平2.45个百分点。

根据国家旅游局通报的2013年入境游客花费情况抽样调查结果,入境游客在四川省的人均天花费为185.15美元,比2012年高出8.52美元。

(四)出境旅游市场持续增长。

根据四川省旅行社组织出境记录,2013年四川省旅行社共组织74.2万居民出境旅游,同比增长10.4%。

(五)旅游发展对农民增收贡献突出。

根据国家统计局四川调查总队报告显示,一是农民旅游收入增长速度快。

2013年四川农民从旅游发展中得到人均纯收入621.9元,比上年人均增加80.6元,增长14.9%,比四川省农民人均纯收入平均增长速度快2.1个百分点;二是所占农民收入比重提高。

2013年6月四川南充商业地产报告 (2)

2013年6月四川南充商业地产报告统计数据说明:供应:以房管局网上备案批准预售许可证的商品住房房源作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(主城区下属乡镇项目以及集资房项目备案信息等不计入主城区成交均价)2013年6月(2013.6.1-2013.6.30)第一部分宏观市场一、每月市场资讯第二部分二级市场实用文档一、供应情况1、新增商铺供应详情2、2013每月新增商铺供应走势二、销售情况—新建商铺1、主城区新建商铺市场1)本月成交详情2)成交套数TOP103)每月量价成交走势4)各价格区间成交分析5)各面积区间成交分析实用文档2、各区域新建商铺成交状况1)各区域新建商铺成交量详情三、销售情况—存量商铺1、本月存量商铺成交详情2、每月存量商铺成交走势四、销售情况——车库【月度概述】本月南充主城区新增供应商铺194套、7834平米。

建商铺成交100套、25434.42万元、21606.23平米,成交均价11771元/平米。

存量商铺成交64套、6269平米。

新建车库成交117套,成交面积5026平米。

第一部分宏观市场一、每月市场资讯实用文档1、佳兆业君汇上品5期二批次45-196平商铺,交10万抵20万,限量35席。

详情请咨询售楼中心。

2、五星花园地下商场发现中心街实景出炉,部分铺面装修完成。

发现中心街三批次商铺7月20日开盘。

3、6月9日。

盛世天城二批次稀缺商铺隆重,面积区间40-200平米,开盘期间优惠:开盘后3天以内成功购铺优惠4%,入会客户更可享1.5%-3%额外折扣;一次性付款优惠5%、三个月分期付款优惠4%,按揭及六个月分期优惠2%。

4、盛世天城招商发布会获得圆满成功:6月18日,金宇.盛世天城再次出动,在天龙大酒店四楼会议厅隆重举行项目招商发布会,获圆满成功。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

涪城区

180.00 160.00 140.00 120.00 100.00

170 148 6348 5825 4715 95 106 74 110 155 6169

7000 6000 5000 4000 供应(万m2) 3000 2000 销售(万m2) 交易均价(元/m2)

127

80.00 60.00 40.00 20.00 0.00

5539

2、绵阳楼市商品住宅、非住宅物业销售趋势

350.00 300.00 250.00 200.00 150.00 100.00 50.00 0.00

311.10 95.60% 236.78 170.36 94.21% 88.72% 236.53Βιβλιοθήκη 120.00% 100.00%

81.09%

80.00% 60.00% 40.00%

1、商品房供销趋势

600.00 500.00 400.00 300.00 200.00 100.00 0.00 2010年 2011年 2012年 2013年 482.61 4151 325.43 251.32 237.48 192.02 374.70 291.69 4964 5183 5539 449.28

132.08 109.29 3884 70.94 4255 79.51 69.08 51.73 50.00 4306 4606

地块 高新区普明北路西段 涪城区龙门镇(B) 涪城区龙门镇(A) 涪城区石塘镇东岳、瓦店村(E) 涪城区石塘镇东岳、瓦店村(D) 涪城区石塘镇东岳、瓦店村(C) 涪城区石塘镇东岳、瓦店村(B) 涪城区石塘镇东岳、瓦店村(A) 农科区笔架山(B) 农科区笔架山(A) 经开区塘汛镇群文村(A) 高新区长虹普明库区 高新区永兴镇永发路299号 游仙经济试验区游仙东路社区 永兴镇辽宁大道西侧B/16 永兴镇辽宁大道西侧B/14

面积 161.48 225.46 153.02 63.02 46.17 164.71 88.30 63.32 81.53 230.65 92.74 82.12 17.56 124.75 13.34 13.04

用途 居住(兼容商业) 居住(兼容商业) 居住(兼容商业) 批发市场用地 批发市场用地 商务用地 商务用地 商务用地 居住用地 居住用地 居住(兼容商业)用地 居住用地 居住(兼容商业)用地 居住(兼容商业) 商业设施用地 商业设施用地

2013年,城区土地市场拍卖、挂牌共成交97宗,成交面积6441.25亩, 成交金额52.65亿元。 剔除工业用地、公共设施用地等之后,住宅、商业、市场等商品房用地 成交47宗,成交面积238.31万平方米、合3574.67亩 490万元/亩:高新区永兴镇永发路地块,17.56亩,成交金额8604万 元,成交单价达490万元/亩,成为本年度单价地王。 7.58亿元:科创园元通村地块,面积259.17亩,成交金额7.58亿元, 单价292万元/亩,以77%的增幅名列全年第一溢价。 截至2013年12月31日,该地块已成为城区成交总价最高的单幅地块。

供应(万m2) 销售(万m2) 交易均价(元/m2)

33.31

32.12 27.38

28.04 26.10

1000 0

2010年

2011年

2012年

2013年

高新区

180.00 160.00 140.00 120.00 100.00 80.00 60.00 40.00 20.00 0.00

7000 6000

面积 13.35 12.49 11.82 11.29 22.47 32.93 150.56 114.74 15.68 88.68 8.02 22.50 53.75 75.97 31.10 39.73

用途 商业设施用地 商业设施用地 商业设施用地 商业设施用地 商业设施用地 商业设施用地 商业服务业设施用地 商业、商务用地 商业(兼容居住) 居住用地 商业服务业设施用地 市场用地 商业服务业设施用地 二类居住(兼容商业)用地 居住(兼容商业)用地 二类居住用地

销售金额(亿元) 78.45 30.77 14.27 22.05 16.04 161.57

2013年住宅/非住宅销售状况

套数(套)

销售面积 (万m2) 236.53

销售金额 (亿元) 113.25

均价

住宅

25450

4788

非住宅物业

8125

55.16

48.33

8761

总计

33575

291.69

161.57

住宅销售 非住宅销售 住宅占比 非住宅占比

14.32 4.40%

2010年

14.54 5.79%

2011年

21.65 11.28%

2012年

55.16 18.91%

20.00% 0.00%

2013年

随着近年产品细分、市场调控,近年城区非住宅物业的销售份额迅速增长,从 2010年4.4%增长到2013年的18.91%。即使是市场整体向下的11年、12年,非住 宅物业销售也持续增长。市场整体均价也因此较快拉高。

增/跌 47.77% 51.81% -55.70%

增/跌 117.70% -11.06% -14.58%

增/跌 23.02% 102.76% -1.59%

受宏观调控及地价增长的影响,2011年城区商品房用地成交锐减,降幅达55.7%,但 土地成交总额下降幅度远小于成交降幅。 2012年,土地成交量大幅增长51.81%,但因为出让地块多在城区近郊如仙海、龙门、 金家林等区域,价值相对较低,成交总额仍低于2011年。但365万平米的计容建面, 为市场提供大量的后续可销售房源。 2013年城区商品房用地出现暴增,43.78亿元的成交额也刷新了纪录。449万平米的计 容建面也创下了历年之最。对今后市场将产生极为深远的影响。

2013年商品房供销状况

供 销

建筑面积 (万m2) 涪城区 高新区 经开区 科创园 游仙区 合计 155.32 109.29 109.90 48.67 26.10 449.28 套数 涪城区 高新区 经开区 科创园 游仙区 总计 16345 6886 3017 4527 2800 33575

住宅(套) 6753 7545 7840 4135 2032 28305

商业(套) 6530 599 585 162 114 7990

其他(套) 1574 4337 2389 2521 124 10945

办公(套) 18 400 359 0 0 777 成交单价 6169 4606 5155 5250 5721 5539

建筑面积(万m2) 127.17 66.80 27.68 42.00 28.04 291.69

看点: 1、铜锣湾入驻科创园八角社区,占地114.74亩,计容建 面20.65万平米。 2、科创园元通社区地块,溢价77%、总价7.58亿,创绵 阳总价地王。 3、农科区笔架山地块312亩溢价近20%成交,绵阳主城 区人居边界再次南移。 4、永兴镇永发路地块490万元/亩成交,容积率5.0、100 米限高的规划指标,刷新城西。 5、永兴镇辽宁大道西侧规划汽车产业园区地块集中成交 130亩。

成交总价 (万元) 1471 1360 1181 1108 2859 4088 9485 18359 4876 7804 1765 1703 10321 22259 5100 3457

成交单价 (万元/亩) 110 109 100 98 127 124 63 160 311 88 220 76 192 293 164 87

地块 永兴镇辽宁大道西侧B/13 永兴镇辽宁大道西侧B/12 永兴镇辽宁大道西侧B/11 永兴镇辽宁大道西侧B/10 永兴镇辽宁大道西侧B/4 永兴镇辽宁大道西侧B/2 涪城区城郊乡金家林 科创区八角社区 游仙区游仙东路68号 涪城区青义镇龙溪村3社 涪城区城郊乡新庙社区 涪城区石塘镇瓦店村1社 科创区上马村 城南新区红星社区 游仙区小枧沟镇大河村 涪城区青义镇龙中村7社

6000 5000 4000 3000 2000 1000 0 供应(万m2) 销售(万m2) 交易均价(元/m2)

2010年开始,城区商品房供销双双下跌。但随着经济增长等多方面原因,商品房价格 仍保持持续增长态势。 2011年,商品房均价环比高速增长19.59%,2012年价格涨幅收窄至4.51%。但剔除非 住宅用房价格增长因素,普通商品住宅均价出现环比下降。 2013年,市场供销状况出现逆转,供销双增,均价涨幅也扩大至6.87%。该年度,非 住宅用房均价环比下跌11.04%,而普通住宅价格环比增长4.31%。因非住宅销售总量 增长较快,导致总体均价环比增长6.87%

成交总价 (万元) 9880 75677 2425 2240 5590 10137 5635 7281 19918 2800 13730 1348 135 2309 4135

成交单价 (万元/亩) 89 292 85 74 78 71 59 70 94 49 180 150 34 139 140

二、近年绵阳楼市总体分析

面积 111.01 259.17 28.52 30.28 71.73 142.63 95.95 103.45 213.02 57.15 76.28 8.99 4.02 16.65 29.54

用途 居住(兼容商业)用地 居住(兼容商业)用地 居住用地 居住用地 商务设施用地 居住 商业 其他商务设施用地 商业(兼容居住) 金融保险业用地 商业(兼容居住)用地 停车场(兼容商业)用地 商业金融用地 商业、商务用地 商业(兼容商务办公)

绵阳楼市:2013年度报告

一、土地市场

1、近年商品房用地成交状况

成交宗数 2013年 2012年 2011年 2010年 47 35 15 41 成交面积 (亩) 3574.67 2419.08 1593.54 3596.85 成交金额 (亿元) 43.78 20.11 22.61 26.47 计容建面 (万m2) 449.07 365.03 180.03 182.94