平衡计分卡(1) 李雪

平衡记分卡完全攻略一-详解分享

哈佛商学院教授

BSC-衡量企业绩效的驱动力

PWC 和 经 济 学 家 在市 场 研 究 中 发 现:

92%的应答者认为他们十分或确实需要 改进管理绩效的方法。其中90%以上的 人具有副 总裁或以上的头衔。

落实战略

贯彻执行策略的能力 据估计70%至90%的实际问题是策略的 执行问题而不是策略本身的问题…

税务或其他原因

重新规划战略,

对变化迅速作出决定

使命/核心价值

我们的梦想

愿景 战略

如何达到梦想

目标 测量标准

为达到目标而必须做好的事 测量与 追踪

愿景

“ 每个人的桌子上都有一台电脑 ”

- 二十年前

“ 让人们随时随地都能做自己想做的事,

无论使用什么设备 ”

- 今日

微软的愿景

“成为全球最受欢迎的航空公司”

落实战略管理的工具

“在这个世界上,你往哪一个方向走 , 比你目前的位置更为重要.”

“ The great things in this world is not so much where we are, but in what direction we are moving.”

许多公司试图依照现有的方法提高绩 效- 如降低成本,提高质量,减少导 入时间。但是常常未认识到过程管理 才是未来成功的关键。

BSC-管理系统的核心

它从一个改进的衡量统发展成为核心管 理系统。

它不仅提供衡量方法,而且将有助于促 进沟通,增进认同感,加强团队活动和加 快解决问题。

它帮助管理层监测和调整完成计划。

Gentia Platform

如何实施平衡计分卡

平衡计分卡资料全

一、平衡计分卡的由来:20世纪70年代,国外企业普遍财务指标作为衡量企业绩效的全部容。

这类静止、单一、被动、滞后的指标体系不能全面、动态的反映企业真正的问题,不能预见未来。

过分关注短期财务指标导致经理人的短期行为,如削减战略投资、忽视客户利益和价值,这损害了企业的持久竞争力。

20世纪80年代,随着全面质量管理运动的兴起,质量成为企业的竞争优势,出现了一系列衡量产品质量的绩效指标。

20世纪90年代,人们发现客户才是企业生存之本和利润之源,随之掀起了一场追求客户满意的管理运动。

近年来,人们进一步认识到企业绩效管理对企业长远发展极为重要。

源于外部环境变化、能及时、动态的反映公司运营状态和竞争能力的平衡计分卡应运而生。

二、平衡计分卡简介:平衡计分卡是由哈佛商学院教授罗伯特·卡普兰( Robert Kaplan )和复兴方案公司总裁戴维·( David Norton )在对美国 12 家优秀企业为期一年研究后创建的一套企业业绩评价体系,后来在实践中扩展为一种战略管理工具。

首先是业绩衡量工具,进而发展为战略实施工具,因而平衡计分卡具有绩效评价和战略实施双重功能,可概括为以绩效评价为特征的战略管理工具。

平衡计分卡 BSC ( Balanced Score card )是战略绩效管理的有力工具。

平衡计分卡以公司战略为导向,寻找能够驱动战略成功的关键成功因素( CSF ),并建立与关键成功因素具有密切联系的关键绩效指标体系( KPI ),通过关键绩效指标的跟踪监测,衡量战略实施过程的状态并采取必要的修正,以实现战略的成功实施及绩效的持续增长。

战略――关键成功因素――KPI ――监测KPI ――修正战略计划――战略成功及绩效增长三、平衡记分卡设计与运作流程建立平衡记分卡可以通过一个系统化的过程来完成。

要注意的是先根据公司战略来制定公司的平衡记分卡,再根据战略与平衡记分卡来制定战略的实施计划。

四、平衡计分卡四方面指标间的驱动关系平衡计分卡的核心思想就是通过财务( Financial )、客户( Customers )、部经营过程( Internal Business Progress )、学习与成长( Learning and Growth )四个方面指标之间相互驱动的因果关系( cause-and-effect links )展现组织的战略轨迹,实现绩效考核 - 绩效改进以及战略实施 - 战略修正的目标。

平衡计分卡BalancedScorecard

顾客角度 价格指数 顾客排名调查 市场份额

创新与学习角度 新产品收入所占比例 提高指数 职员态度调查 雇员建议数 雇员人均收益

24

平衡計分卡將策略轉化成作業面之架構

"如何向股東呈 現我們在財務 方面的成績?"

財務構面

目標 衡量項目 目標值 行動方案

"我們需加強那些 業務流程,以滿 足股東與顧客的 需求?"

财 务 资本报酬率 现金流 项目赢利性 业绩可靠性 战略因素 塑造顾客需要 质量服务 部 安全/损失控制 良好的项目管理 内 竞争性的价格 顾 无争吵的关系 表现优异的专业人员 客 创新

发 展

持续的改进 产品和服务创新 得到授权的员工

23

战略目标到BSC测评法

财务角度 使用资本报酬率 现金流 项目赢利性 内部业务角度 与顾客讨论新 工作的小时数 投标成功率 返工 安全事件指数 项目业绩指数 项目终止周期

17

財務

顧客

企業內部流程 學習與成長

18

財務面

資本投入之報酬率

顧客忠誠度

顧客面

及時送達

內部/企業程序

程序 品質

程序 週期

學習與成長

員工之技能

圖 4: 平衡計分卡各層面之因果關係圖

(出處: Kaplan and Norton. 1997. The Balanced Scorecard. Harvard Business School Press. p.31)

在此基础上,这项计划的带头人—— 美国著名管理会计学家、哈佛大学教授 卡普兰(Robert Kaplan)和诺顿研究院(Nolan Norton Institute)的执行长 David Norton又进行全面而深入地研究 ,并于1992、1993和1996年分别发表 了《平衡计分卡:良好的绩效评估体系》、《平衡计分卡的应用》和《将平衡 计分卡用于战略管理系统》三篇论文,此后又出版了《平衡计分卡:一种革命 性的评估和管理系统》和《平衡计分卡——战略目标的转换》等专著,使平衡 计分卡的理论与方法得以系统化。卡普兰最近在《哈佛商业评论》中又发表了: 《战略出了问题?画出你的战略地图!》、《使用平衡计分卡作为战略管理系 统》、《整合成本系统的未来前景和过往失误》三篇文章。

酒店绩效管理的利器—平衡计分卡

酒店绩效管理的利器—平衡计分卡平衡计分卡(BSC -balanced score card) 诞生自1992年,由卡普兰和诺顿博士提出,被《哈佛商业评论》评为75年来最具影响力的管理学,它打破了传统的单一使用财务指标衡量业绩的方法,而是在财务指标的基础上加入了未来驱动因素,即客户因素、内部经营管理过程和员工的学习成长。

这一管理工具诞生以来,迅速风靡全球,成为企业绩效管理和战略实施的利器。

众所周知,传统的酒店绩效考评绝大多数完全建立在财务会计指标基础上,尽管近年来很多酒店也尝试将差错率、顾客满意率、员工技能等级等因素纳入其中,但只能起到参考、辅助作用,而且大部分缺乏真正意义上的操作办法,比如顾客满意率,很多酒店将投诉率列为关键指标,但实践中不难发现真正会对劣质服务明确提出申诉的顾客比例并不高。

还有的酒店考核员工有一个指标叫责任感,5分、4分、3分、2分、1分这样的打勾得分,连考核者自己写起来都感觉很勉强。

5分和4分有多大区别啊?都说不准。

传统财会指标的考核模式至少有两大弊端是被酒店业所共知的。

其一,会计指标反映的是酒店过去的数据,而这已经成为既成事实,并不能必然地代表酒店的未来发展趋势,甚至可能会诱发酒店为了达到单纯的财务数据指标,而采取一系列的短期行为,比如在很多酒店经常犯一个错误,就是将营销指标直接分解到每个管理者和普通员工身上,致使大家都无心本职工作,全部忙乎着去完成这些指标了;还有的酒店一听能耗高了就关空调,大热天的客人大汗淋漓。

其二,会计指标是一种静态的表层指标,它对财务资源的反映是精确具体的,但对酒店的无形资产和智力资产却是一筹莫展,依仗现有的财务技术可以肯定财务人员无法为酒店估算出一个无形资产的准确价值。

很多酒店同行总是喜欢比较自己的产品与麦当劳、小肥羊的优劣,结论自然是不怎么服气,但事实就是人家的市场拓展有效,那么很多人会说,这是因为他们的品牌优势。

不错,的确如此,但问题是,这品牌优势是怎么从无到有,从小到大的呢?我们很多酒店之所以无法将自己的品牌建成肯德基、喜来登,一个最基本的原因就是在于我们从来就搞不清自己的品牌资产到底有多少,这是再好的财务总监也算不明白的东西,既然谁都说不清到底是多少,那么到底该如何建设、如何投入、如何管理也就是一句空话了。

平衡计分卡(完整版)

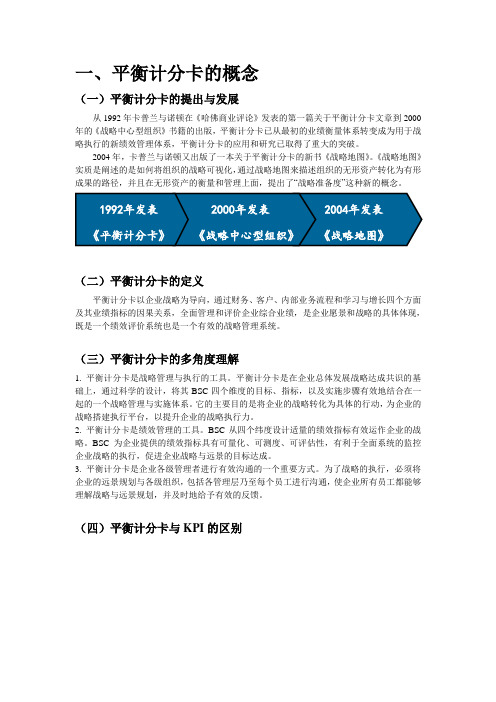

一、平衡计分卡的概念(一)平衡计分卡的提出与发展从1992年卡普兰与诺顿在《哈佛商业评论》发表的第一篇关于平衡计分卡文章到2000年的《战略中心型组织》书籍的出版,平衡计分卡已从最初的业绩衡量体系转变成为用于战略执行的新绩效管理体系,平衡计分卡的应用和研究已取得了重大的突破。

2004年,卡普兰与诺顿又出版了一本关于平衡计分卡的新书《战略地图》。

《战略地图》实质是阐述的是如何将组织的战略可视化,通过战略地图来描述组织的无形资产转化为有形成果的路径,并且在无形资产的衡量和管理上面,提出了“战略准备度”这种新的概念。

(二)平衡计分卡的定义平衡计分卡以企业战略为导向,通过财务、客户、内部业务流程和学习与增长四个方面及其业绩指标的因果关系,全面管理和评价企业综合业绩,是企业愿景和战略的具体体现,既是一个绩效评价系统也是一个有效的战略管理系统。

(三)平衡计分卡的多角度理解1. 平衡计分卡是战略管理与执行的工具。

平衡计分卡是在企业总体发展战略达成共识的基础上,通过科学的设计,将其BSC四个维度的目标、指标,以及实施步骤有效地结合在一起的一个战略管理与实施体系。

它的主要目的是将企业的战略转化为具体的行动,为企业的战略搭建执行平台,以提升企业的战略执行力。

2. 平衡计分卡是绩效管理的工具。

BSC从四个纬度设计适量的绩效指标有效运作企业的战略。

BSC为企业提供的绩效指标具有可量化、可测度、可评估性,有利于全面系统的监控企业战略的执行,促进企业战略与远景的目标达成。

3. 平衡计分卡是企业各级管理者进行有效沟通的一个重要方式。

为了战略的执行,必须将企业的远景规划与各级组织,包括各管理层乃至每个员工进行沟通,使企业所有员工都能够理解战略与远景规划,并及时地给予有效的反馈。

(四)平衡计分卡与KPI的区别二、平衡计分卡的维度(一)四个维度的具体内容●财务维度。

其目标是解决“股东如何看待我们?”这一类问题。

表明我们的努力是否对企业的经济收益产生了积极的作用,因此,财务方面是其他三个方面的出发点和归宿。

平衡计分卡

平衡计分卡学习读本平衡计分卡作为当前国际上流行的先进管理工具,其思想内涵和科学发展观、正确政绩观正相契合,把它引入中国的党政机关进行“本土化”的处理和使用,能有效规范工作,提高效率,改进服务质量。

平衡计分卡“中国化”项目是中澳两国政府合作项目,旨在学习澳大利亚在实施平衡计分卡和360度评估体系方面的经验,此项目由中组部领导干部考试与测评中心负责具体实施,并在企事业单位和地方政府进行试点,经省委组织部推荐,我市被确定为全国两个政府机关试点之一。

2005年末至2006年末,根据少而精的原则,我市在海南乡开展了平衡计分卡试点工作。

2007年初,根据前期试点成效,进一步扩大试点范围,提升试点层次,重点选取了市建设局、市发展和改革局、市经济局、市财政局、市水务局、市交通局、市环保局、市人事局、市林业局、市教育局、市卫生局、市公安局第一派出所、市档案局、市委组织部、团市委等15个不同领域的市直单位及所有的9个乡镇开展试点工作。

2009年初,市委、市政府决定在全市范围内推广平衡计分卡。

在中组部考试与测评中心和省委、市委组织部的领导下,在澳大利亚专家、中国人民大学“振邦”团队、北京博思智联管理顾问公司等专家团队的精心指导下,按照平衡计分卡的理念和原理,结合我市实际,基本上建立起从市委、市政府到相关部门的,具有地方党政机关特色,“中国化”模式的平衡计分卡绩效管理体系。

一、开展试点项目研究的动因把平衡计分卡这个当前国际上比较先进的管理工具,引入党政机关进行试点,是中组部、省委组织部的一种前瞻性举措,是海林市落实科学发展观和正确政绩观的需要。

一是为了深化完善体现科学发展观和正确政绩观要求的干部考核评价体系。

为落实中央提出的科学发展观和正确政绩观,从中央到地方各级党委政府都在积极进行绩效考评方面的探索与创新。

从2003年3月起,海林市抓住省委把海林确定为领导班子建设和干部人事制度综合改革五个试点县(市)之一的有利契机,逐步建立起以工作实绩考核和民主测评双百分考评为特色的市级领导、市直部门、驻市单位乡镇和村级五个层面的绩效考评体系。

十分钟搞懂「平衡计分卡」,值得收藏!

十分钟搞懂「平衡计分卡」,值得收藏!一、平衡计分卡(理论部分)平衡计分卡与其说是一套管理方法,不如说是一种管理思想。

1992年哈佛商学院教授卡普兰和复兴方案咨询公司总裁诺顿合作提出了平衡计分卡这一战略绩效管理理念,并迅速受到500强企业推崇。

2000年后,平衡计分卡在世界得到了广泛推广。

由于平衡计分卡体系过于庞大,且平衡计分卡管理方法的实施需要企业流程再造和信息化工作的支持,所以至今成功实施平衡计分卡的企业数量并不多。

大多数企业是借助了平衡计分卡的管理思想,将平衡计分卡作为战略指标分解的工具,并作为管理诊断和改善建议的参考依据。

平衡计分卡的核心思想就是通过财务、客户、内部经营过程和学习与成长四个方面的指标之间相互驱动的因果关系展现组织的战略轨迹,实现组织绩效和公司战略。

在平衡计分卡中,财务表示股东如何衡量企业的成功?客户表示企业如何为客户创造价值;内部流程表示企业必须擅长哪些关键业务流程才能让股东和客户满意?学习与成长表示了员工哪些因素能促进企业持续改善关键流程和客户关系?简单来说,公司追求财务目标的实现;客户认可确保了财务目标的实现;企业通过管理促进客户对公司产品和服务的认可程度,降低企业财务成本、提高收益水平;企业内部学习和发展是促进管理水平不断提高的基础。

平衡计分卡解决了企业效益、客户、内部流程管理和无形资产之间的关系,这四个方面协调一致才是价值创造的关键,而且这四个层面的最终目的是长期股东价值,这与企业战略及愿景相契合。

平衡计分卡所谓的平衡是指通过财务与非财务管理手段间相互补充“平衡”;确保了企业在短期增长与长期发展之间的平衡;在股东、员工、客户等利益相关者之间达到了平衡;达到了管理过程与管理结果之间的平衡。

利用平衡计分卡,能够更加全面地反映企业综合经营状况,确保业绩评价更加完善。

在形式上,平衡计分卡包含了:战略图,一种用直观的方法呈现组织战略的工具;战略目标,对战略的具体组成部分的陈述;衡量指标,是跟踪和监控战略目标完成情况的方法;目标值,是某一个指标的期望值水平;行动方案,为了完成某项战略目标,或提高某个指标的目标值所制定的关键行动计划。

[和锐方略] 平衡计分卡

![[和锐方略] 平衡计分卡](https://img.taocdn.com/s3/m/fa478f75f46527d3240ce0a9.png)

在现代人力资源管理体系中,绩效管理是非常重要的模块。

因为在"选育用留"四大体系中,选任、育人和留人都不是例常性的管理活动,用人则贯穿于企业的经营管理活动的每一个环节和每一个过程,绩效管理是用人最主要的管理工具,因此,摩托罗拉公司提出:"人力资源管理=绩效管理",从一个侧面诠释了绩效管理在现代企业管理中的地位和价值。

绩效管理普遍引起企业的重视,在这一过程中,企业迫切需要一种科学和有效的绩效管理工具,而平衡计分卡的出现恰好满足了这一需求。

最后我们看到的是,平衡计分卡由国外热到国内,由企业热到公共组织,成为风靡全球的管理工具。

但问题是,透过平衡记分卡的流行与时髦,企业应该反思:平衡计分卡真的那么科学和有效吗?平衡计分卡是否能在中国企业落地?一。

平衡计分卡是一套科学的绩效管理工具1992年,罗伯特。

卡普兰和大卫。

诺顿首次提出了平衡计分卡的模型,作为一种绩效管理工具,无疑给人以耳目一新的感觉。

其内在的理论逻辑和科学的结构设计,以及基于企业实践的产生渊源,无疑给人以征服和震撼。

平衡计分卡的理论价值和实践意义是毋庸置疑的。

第一,平衡计分卡提出了科学量化的绩效管理工具正如卡普兰和诺顿在《平衡计分卡:良好绩效的测评体系》一文中,开宗明义所提出的那样:"你所测评的正是你所得到的".平衡计分卡的出现,因其指标的规范,使绩效管理走向量化,使绩效由主观的评价和评估,走向科学的考核和测量。

使传统的人事考核,走向现代的绩效管理。

可以认为,平衡计分卡继承了泰勒的科学管理理论,并将其在绩效管理中发扬光大。

第二,平衡计分卡提出了以平衡为核心的绩效管理理念平衡计分卡的核心在于:创造一种工具,它不仅可以衡量企业有形资产的价值贡献,而且它还可以科学地衡量企业的无形资产在创造持续的经济价值方面所起的作用。

即从财务和非财务、当前与未来、显现与潜在、驱动与结果、过程与结果等多个层面来综合测评企业的绩效。

平衡计分卡(1)李雪

5

1992年罗伯特•卡普兰和戴维•诺顿总裁开发出平衡计分卡;

《哈佛商业评论》将平衡计分卡评为过去80年全球最具影响力的企业十大 经营理念排名第二;

《财富》前1000大企业70%、北美55%、欧洲35%、亚洲300多家企业均使用 平衡计分卡创造了惊人的业绩提升。美孚92、93年亏损且行业倒数第一,94 年开始实施BSC,95年开始一直行业第一;99年与埃克森合并,现在是财富 500强收益率全球第一的企业。顺驰集团02年开始实施平衡计分卡,02年收 益12亿元,03年收益45亿元,04年收益120亿元,成为年收益行业第一的企 业。

19

平衡计分卡是一种绩效评价系统

财务维度

要在财务方面取得成功, 我们应向股东展示什么?

客户维度

为了达到目标,我们应对 客户展示什么?

战略目标

内部流程维度

为了满足客户和股东,哪 些流程必须表现卓越?

学习与成长维度

为了达到目标,我们如何 维持变革和改进的能力?

7

1992 年,卡普兰和诺顿教授发表的《平衡计分卡:业绩衡量与驱动的 新方法》 ,这本书构建了平衡计分卡的基本理论框架,他们的主要 观点是,随着社会的发展、时代的进步,传统的只关注财务类指标绩 效管理体系明显落后于企业的转型升级于发展,平衡计分卡作为一种 先进的绩效管理工具弥补了这一缺憾,并构建了平衡计分卡的基本理 论框架。

贾楠(2009)系统介绍了引入到中国的平衡计分卡系统的开发和内容,以及在 中国的发展,并分析平衡计分卡应用于中国企业中出现的问题,同时分析产 生这些问题的根源。

15

迟骏(2011)分析平衡计分卡导入中国企业中出现的问题,并提出了一些方法来 解决这些问题,同时对平衡计分卡在中国的前景非常乐观,它将会有广阔的发展 空间和将会有一个质的飞跃。

适合中国公司的平衡计分卡(1)

➢ 前瞻性 ➢ 市场或向外看 ➢ 商业导向 ➢ 策略驱动

然而,大部分信息是: ➢ 向后看

➢ 侧重内部资源 ➢ 财务导向 ➢ 与策略联系松散

69

The BSC “Early Adopters” Have Executed Their Strategies Reliably and Rapidly

57

真实的国际案例

朗讯科技--PBM 不保证一定成功 Bar-S 食品公司 Bal Seal 工程有限公司. Knight-Ridder Inc.

58

朗讯科技

Murray Hill, NJ

运用有产权的“Dashbord”

财务和运作信息可视化界面 将200页的数据减少到 16页 绘画的规格介绍(Graphical gauge presentation) 颜色编码(color coded) 挖掘能力

6

西方的企业如何应用 BSC 来管理自 己的企业?

7

BSC在中国的受欢迎 程度?

8

哪些企业正在使用 BSC?

国际公司

中国公司

9

国际企业如何使用 BSC 来提升自己?

10

有失败的案例吗?

11

BSC为什么会失败?

12

包括

BSC是如何帮助国际公司的?

13

包括

成功运用BSC而受益客户的背景?

装运部门

装船单数量 装船错误次数

创新

新发明数量 专利数量 策略性收购数量

42

Who’s Measuring What?

Time Warner(华纳兄弟)

网络升级的比率 订户数量

Eli Lilly and Co.

新产品投放数量 新产品销售百分比

平衡积分卡(里克特)

积分卡概述

但是过去的绩效评测,往往仅限于评测财务指标。 然而,财务指标是一些滞后的指标,他们只能说明 你过去的行动取得了那些结果,至于驱动你业务的 一些关键因素有没有改善,你把计分或者说绩效评 测作为一种管理手段,这种思想由来已久,并且是 几乎所有领先公司在管理上的一个重要特征。信奉 绩效评测的管理者们相信,如果没有评测就无法管 理。为了评测,就要制定一些评测企业健康状况的 指标(比如客户满意度),以及设定要达到的目标, 然后把实际测得的结果与预定目标对比,找出差距 及其原因,并且想出解决的办法。这也就是我们通 常所说的凭数字和事实进行管理。朝着战略目标迈 进了多少步,你仍然无从知晓。

平衡计分卡的产生与发展

积分和平衡《哈佛商业评论》全程记录了平衡计分 卡的产生与发展。可以说,平衡计分卡主要经历了 两个发展阶段。 在第一个阶段,平衡计分卡展现在人们面前的是一 套全新的绩效管理体系,这套体系注重的是绩效指 标的完善和平衡。 而在第二阶段,烽火猎聘认为这套绩效管理体系演 化为一种战略管理工具,战略的制定、沟通、执行 和分卡简介

平衡计分卡被《哈佛商业评论》评为75年来最具影响力的管 理学,它打破了传统的单一使用财务指标衡量业绩的方法。 而是在财务指标的基础上加入了未来驱动因素,即客户因素、 内部经营管理过程和员工的学习成长。 平衡计分卡的核心思想就是通过财务、客户、内部流程及学 习与发展四个方面的指标之间的相互驱动的因果关系展现组 织的战略轨迹,实现绩效考核——绩效改进以及战略实施— —战略修正的战略目标过程。它把绩效考核的地位上升到组 织的战略层面,使之成为组织战略的实施工具。

平衡积分卡的定义

最终,平衡计分卡有了这样的定义:“简单 说来,平衡计分卡表明了企业员工需要什么 样的知识、技能和系统{学习和成长角度}, 才能创新和建立适当的战略优势和效率(内 部流程角度),使公司能够把特定的价值带 给市场(客户角度),从而最终实现更高的 股东价值(财务角度)”。当然,支撑这个 定义的,是定义中没有提到的绩效管理和考 核体系。

平衡计分卡评估

平衡计分卡评估发布时间:2006-10-23 14:51:30 点击数:3890 次越来越多的企业在尝试着使用平衡计分卡来驱动组织绩效的改进。

平衡计分卡是在分析和评价完成企业使命和目标的关键因素的基础上对企业相关人员的绩效作出合理评判的工具。

这种工具的一个重要特点是,评价过程中所涉及的绩效驱动因素比较系统。

具体地,其包括四个方面的因素:反映经营成果的财务因素、与客户与市场有关的因素、与内部经营过程改进和完善有关的因素以及与企业组织学习和人才、系统及程序发展有关的因素。

平衡计分卡这种绩效考核工具能否有效地发挥作用,关键在于如何合理而又有效地在企业内部得以实施。

1993年,沃尔沃汽车公司在取消了与雷诺汽车公司的兼并计划后,进行了重大的变革。

为了有效地推进变革,沃尔沃公司花费巨大的资源来研究公司总部以及各分支机构的愿景和战略。

1995年初,沃尔沃提出了新的公司愿景:“成为世界上最理想、最成功的专业汽车品牌。

”在此基础上,沃尔沃为各个分支机构阐明了详细的战略,并制定了基于行动的实现计划。

在战略研究的过程中,沃尔沃意识到公司原有的预算和计划体系无法提供可靠的预测,原有的管理控制体系也无法正确地预测技术和产品的发展,公司也没有把握确定成为市场上有力的竞争者所需要的进程。

沃尔沃需要一个灵活的、能够模拟现实情况并且能够对商业环境中的变化作出快速反应的新型管理控制系统。

为此,沃尔沃开始引入“新计划过程”。

在该过程中,公司一年至少准备四次长期和短期预测,同时还要把关注的焦点放在目标和当前的经营计划上。

新计划过程并不像其他企业那样强调预算安排,因为沃尔沃认为预算工作已经形式化了,不能起到应有的作用。

随着新计划过程的采用,沃尔沃把关注的焦点从细节开始转向目标,同时还强调决策的制定应该尽可能地靠近客户。

在这种情况下,沃尔沃产生了这样一种内在要求,即建立一个能够提供早期预警信号的管理控制体系。

这样,一旦现实情况开始偏离预期,就可使得公司迅速采取积极的调整行动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 998 年王丙飞等学者翻译了《综合记分卡:一种革命性的评估和管 理工具》一书,首次将平衡计分卡引入我国。

在接下来的几年中,中国学者在平衡计分卡方面的研究逐渐从对外文 资料的翻译工作转变到自己的独立研究方面。 2002 年姜定维和蔡巍 合著了《奔跑的蜈蚣—如何依靠和促进成长》一书,指导了国内的平

迟骏(2011)分析平衡计分卡导入中国企业中出现的问题,并提出了一些方法 来解决这些问题,同时对平衡计分卡在中国的前景非常乐观,它将会有广阔 的发展空间和将会有一个质的飞跃。

汪岳瑜(2012)从平衡计分卡的起源与形成角度,详细分析了平衡计分卡的产 生渊源和它的边缘化理论,他从理论上剖析了平衡计分卡的形成过程和实践 过程。

1993年,在Kaplan和Norton把平衡计分卡的研究延伸到企业的战略

管理领域之后,平衡计分卡幵始得到了全球企业界的广泛接受与认同, 越来越多的企业幵始了平衡计分卡的实践项目,并从中受益,同时该方 法还延伸到了非盈利性的组织机构中。平衡计分卡在美国乃至全球的企 业得到广泛地认同,标志着平衡计分卡己经进入了推广与应用的时代, 但是在平衡计分卡推广与应用的过程中,其理论的体系也在不断地丰富 与完善。

白胜(2012)在平衡计分卡理论研究展望中指出使用库恩的范式理论为指导, 引领和细化平衡计分卡的管理研究方向。提出平衡计分卡发展的新方向。对 平衡计分卡发展在中国的前景非常乐观。

夏新平指出通过平衡计分卡能够实现企业战略和绩效考核的有效结合,能够确定企业战 略是否适应企业的核心竞争力,便于发现问题,使企业管理层能够及时的进行战略调整。 动态平衡计分卡属于系统动态学,是对系统动态学的拓展,利于各项指标的设计,更加 科学全面的反映银行的实际情况,从而有效的反映银行的经营状况。

把战略分解到组织的各个部门直至个人,企业怎么样在不同的业务部门之间

去创造协同效应,并运用平衡计分卡管理体系去设定、协调、监控高层战略 的实施。

Guido Koning分析了企业在实施平衡计分卡时,必须对四个关键因素 进行有效管理即:聚焦、有效、连结、融合,同时指出将平衡计分卡 与绩效管理系统进行有机的糅合,才能形成激励体系,才能调动一切 资源,合理对其进行配置,向企业的战略目标迈进。

平衡计分卡是最强有力的战略执行工具,它从公司远景与战略出发, 在财务、客户、内部流程和学习成长四个层面分解公司战略目标,量 化考核分(子)公司、部门、和员工,再与员工能力管理、浮动薪酬 相连接,将战略变成具体的行动。 ——中国平衡计分卡网—卡普兰平衡计分卡研究院

1992年罗伯特•卡普兰和戴维•诺顿总裁开发出平衡计分卡;

平衡计分卡的理论研究时期(1990-1993年)

在Robert S. Kaplan教授发现ADI公司的第一张平衡计分卡后面的日子里,他与复

兴全球战略集团(Nolan-Norton) 总裁David P. Norton 开始了平衡计分卡的理论 研究。平衡计分卡的研究课题首先起始于公司的绩效考核。1993年Kaplan和Norton 把平衡计分卡的研究延伸到了企业的战略管理之中。在企业平衡计分卡的最初实践 中,Kaplan和Norton发现该方法能够传递公司的战略。Kaplan和Norton认为平衡计 分卡不单是企业绩效考核的工具,它更是一个企业战略管理的工具。

Kaplan和Norton(2000)在《Plotting Success With Strategy Maps》

一文中提出了“战略地图”的概念,认为战略地图能让平衡计分卡把

战略转化为可以衡量的组织和个人目标,通过各目标之间的因果关系, 保证企业战略被有效执行。

Kaplan和Norton(2001)在《The Strategy Focused Organization》一书中将

平衡计分卡,把绩效管理工具转变成战略管理工具,并解释了如何建立一种

基于平衡计分卡的战略管理的核心的组织和管理系统的业务模型。

Kaplan和Norton(2006)在《Organization and coordination--the use of the Balanced Scorecard to create business together》描述组织怎么样

相互促进、相互联系,不断循环前进,根据各个维度之间相互驱动的因果关系

设立指标,实现企业战略目标的可度量化,确保战略目标的实施,成功实现绩 效考评。

平衡计分卡是一种绩效评价系统

财务维度

要在财务方面取得成功, 我们应向股东展示什么?

客户维度

为了达到目标,我们应对 客户展示什么?

战略目标

内部流程维度

为了满足客户和股东,哪 些流程必须表现卓越?

(二)平衡计分卡的介绍

平衡计分卡(Balance Score Card)是一种以公司信息为基础,分别从

财务、客户、内部运营、学习和成长四个层次,系统的对业绩驱动要 素开展评价的新型绩效管理评价体系。该体系将公司战略目标和业绩

驱动因素有效的融合,完整的实现了从绩效考核到战略实施再到战略

调整的全面管理流程,从而良好的保证了战略的实施。

衡计分卡操作使用;2003 年美国学者毕意文和中国学者孙永玲合著

了一本《平衡计分卡中国战略实践》,介绍了如何将平衡计分卡运用到 绩效管理系统;同年,付亚和、许玉林在其著作《绩效管理》中,对

基于平衡计分卡的绩效考核技术进行了理论探讨。

蔡文枉(2004)详细阐述了平衡计分卡的发展历程、内容以及各个指标体系 及其它们之间存在的因果联系。同时把平衡计分卡应用与中国企业的实践与 理论结合起来。

1992 年,卡普兰和诺顿教授发表的《平衡计分卡:业绩衡量与驱动的 新方法》 ,这本书构建了平衡计分卡的基本理论框架,他们的主要 观点是,随着社会的发展、时代的进步,传统的只关注财务类指标绩 效管理体系明显落后于企业的转型升级于发展,平衡计分卡作为一种 先进的绩效管理工具弥补了这一缺憾,并构建了平衡计分卡的基本理

卡,02年收益12亿元,03年收益45亿元,04年收益120亿元,成为年收益

行业第一的企业。

(三)发展历程及国内外学者的研究

平衡计分卡的萌芽时期(1987-1989年)

在Robert S. Kaplan和David Norton研究平衡计分卡之前,Analog Device (简称: "ADI")公司最早于1987年就进行了平衡计分卡实践尝试。

论框架。

Kaplan 和 Norton(1993) 在《 The Balanced Score Card : Measures That Drive Performance》一文中首次谈及平衡计分卡的概念并指出,

平衡计分卡有四个维度,同时说明了这四个维度之间的因果联系不是

很明确。

平衡计分卡的推广应用时期(1994至今)

《哈佛商业评论》将平衡计分卡评为过去80年全球最具影响力的企业十

大经营理念排名第二;

《财富》前1000大企业70%、北美55%、欧洲35%、亚洲300多家企业均使

用平衡计分卡创造了惊人的业绩提升。美孚92、93年亏损且行业倒数第

一,94年开始实施BSC,95年开始一直行业第一;99年与埃克森合并,现 在是财富500强收益率全球第一的企业。顺驰集团02年开始实施平衡计分

杨成炎指出 EVA 和平衡计分卡有着共同的目标即:为创造企业的价值服务, 尽管在形式和内容上存在着一定的差异与不同。在研究中他以平衡计分卡为 基础,将 EVA 引入到平衡计分卡当中去,实现了两者的有机结合。设置 EVA 指标,通过对指标的分析发现那些关键因素对于企业价值产生影响更好的服 务于企业价值,实现企业价值最大化目标。

Strategy Management System》一文中进一步强调了平衡计分卡与企

业战略的结合,将平衡计分卡的功能从业绩评价层面,上升到战略管 理的高度,正式让平衡计分卡成为了一个战略管理体系。

Kaplan和Norton(2000)在《The Balances Score Card--Translanting strategy into Action》一书中指出平衡计分卡可客服传统绩效管理 系统的缺陷,能实现企业的长期战略目标和短期行动计划之间的互补。

孟娟通过理论探讨和实践分析,认为将平衡计分卡和作业成本管理结合起来, 是成功解决运用过程中出现问题的关键。两者的结合运用是对平衡计分卡应

用的创新,能够加强成本管理和战略目标的联系,促进促进战略的实施。杨

诚对平衡计分卡在国外非盈利组织中的应用进行了探讨,并通过案例分析平 衡计分卡在盈利与非盈利组织应用上的区别。揭示平衡计分卡在非盈利组织

Kaplan和Norton(1993)在《Putting the Balanced Score to Work》 一文中进一步发现维度、指标间的因果关系,并首次将平衡计分卡和 企业战略联系起来。认为平衡计分卡既是一个战略工具而且又是一个 管理体系。

Kaplan 和 Norton(1996) 在《 Using the Balanced Score card as

应用的特点。

二、平衡计分卡的理论分析

2.1平衡计分卡的基本原理

新的金融环境为企业提出新的要求,以财务为重点的传统绩效评价方法已

经难以全面综合反映企业的经营状况。而平衡计分卡对于克服传统绩效评价的

弊端有着积极地作用。平衡计分卡工作的开展是以传统绩效评价为基础,引入

了非财务因素,即顾客、内部流程、学习与成长三个维度,实现了财务层面与 非财务层面的有机结合。在整个绩效评价过程中,四个维度以战略目标为核心

学习与成长维度

为了达到目标,我们如何 维持变革和改进的能力?

平衡计分卡基本框架图

2.1.1财务维度