旅费精算表

保险精算习题答案

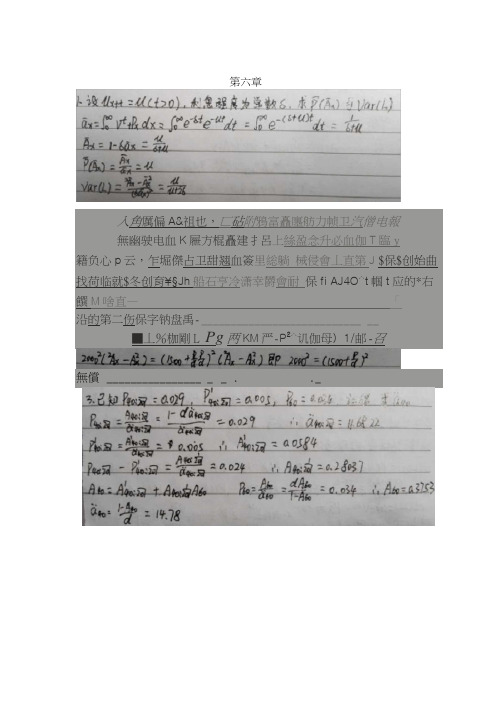

第六章虫"^仏日&劳哲血」7---------------------------------d 曲__ ---------- ----- ---------------------------鼻0习* 匕叢轨g 4珂& _______________As二越丐十汹齟=陆①+ 4弘办血 ____ _____________ 7 v缶t~vfii¥尿弔n 2TI& “軀”哄心曲 -----------------------------------------------------“却L h兔购¥催停端約*松停鼠侖F询刖¥圭鳥杂f乩越曲咎任朋核保應/Alt丹袖E韦勺锁—迦缈貝必I£1L<己feo咄枷胡(皿皿虚鬲机⑹二豁 "£尊勺附)冷朴♦兹旳二也呦的乂枇区妊顶阮他彩药姐他蛆免泌纽型一無爷射柚探性X拥施柚蚪』中昭6”科朮剋霑例申變找缎冒姫務鱼和懾龙宜"120)二"«抵》4髯卩卜P【k? _h"龄虹血刍i——小二鴿人学"&也匕血吆ba "f呼虹沁严矶伽严P谕勿心显"£伽岸爲召少仲> 1(^(^ _胁阿' 拥纳—_|眼a注皿砒史他話血海对札恋乍曙戟冷确毎孫矗|弟豹貳dW Az攸初二D1题K1妙fitglaLM慢冲E4 闵速-- - ------ —-阿吐軾友沁良妇盘盘储业HSJftf橹找如__一_一姣旦曹豁J J £? ..4 h僞怜験沖钠缶花ill用E盘憾姒if Si li.fi 4熾盈赵扯St_(S 网-------------- ----- - ------------ --- 一一丄二屁广~肚砰二血沪■陶广哄叶#幻严1-召53=曲必用严)_ ¥----------------- ----------爲”显•磊二仙L一一—— .. -w VaM二血心3諾________ : ___________⑴也吋赠工十腐?土R卅* ■⑹ 血二£ k j £ A _____ ____ __ ____________包柱"“紘)L如任创二• “p“ ____________________________ 如山上£晒出栖皿L迦山丄也22Z”&乂知氐谆三也色.Ah他沖。

常用财务日语词汇中日对照带假名

1. 管理会計(力也◎力、沁丹、)【管理会计】;2. 企業会計(吉老」刁力7、疗X)【企业会计】3. 誤謬(【差错】4. 売上割戻(【销售回扣】5. 財務会計(力、、疗、)【财务会计】6. 財務諸表(【财务报表】7. 売上戻【销售退回】8. 売上値引(【销售折让】9. 税務会計(它、住力、、疗、)【税务会计】10. 付随費用(【附加费用】11. 未着品売上(族笳厅')【在途商品销售收入】12. 自己株式(【库存股】13. 繰越利益剰余金(〈◎乙L0元吉C/^/吉人)【结转盈余公积或未分配利润】14. 期間損益計算(吉力、人乞人元吉疗、^人)【期间损益核算】15. 資本金(【实收资本或股本】16. 現金主義('e^eL④老)【收付实现制】17. 国際会計基準(乙力2“丹佬c^e)【国际会计准则】18. 再調達時価(芒力、)【重置成本】19. 社外取締役(L^^^^©L^©^<)【独立董事】20. 取得原価主義会計(L④七〈'e力、L④老力、、疗、)【历史成本会计】21. 信用取引(Le^^^^Q^)【信用交易】22. 時価基準(C力佬C^e)【公允价值标准】23. 発生主義(^o^^L^^)【权责发生制】24. 費用収益対応①原則【收入费用配比原则】25. 未実現利益(^Co'e©^^)【未实现利润】26. 移動平均法(、吃佬e^»【移动平均法】27. 営業口一【经营现金流量】28. 才7°^3>取引【期权交易】29. 社債(L^^^)【公司债券或应付债券】30. 割賦基準(力、o朋吉c^e)【分期基准】31. 外貨建取引(力疋疋七0Q吉)【外币交易】32. 企業結合会計(吉老」巧力、、疗、)【企业合并会计】33. 共通支配下①取引(【共同控制下的交易】34. 長期未払金(【长期应付款】35. 繰延税金資産(吉人^^人)【递延所得税资产】36. 建設業会計(疗老」刁力7、疗X)【施工企业会计】37. 減損会計(厅'人乞人力、、疗、)【减值会计】38. 工事完成基準(乙力、人乜、吉匕^人)【工程完工标准】39. 工事進行基準(乙乙刁吉匕^人)【工程进度标准】40. 保証債務(【担保债务】41. 先物取引(【期货交易】42. 税効果会計(乙刁力、力7、疗、)【所得税会计】43. 総平均法(乞佬丛【总平均法】44. 尹丿八亍彳取引【金融衍生品交易】45. 販売基準(吉匕④人)【销售标准】46. 割引率(【贴现率或折现率】47. 丰卡少少二? 7口一見積法【现金流量估计法】48. 受取配当金(齐扌七加机吃【股利收入】49. 受取利息(【利息收入】50. 売上原価(笳''人力、)【销售成本】51. 売上高(笳'疋力、)【销售收入】52. 売上割引(【销售现金折扣】53. 営業外収益(元、力元吉)【营业外收入】54. 営業外費用(元、老」刁力【营业外支出】55. 貸倒引当金繰入(力、L疋川料Q吉笳疋吉人料)【坏账准备转入或资产减值损失-计提的坏账准备】56. 爲替差損益(力、初乜总乞人元吉)【汇兑损益】57. 寄付金(吉:吉人)【捐款】58. 経営成績(疗、元、乜、乜吉)【经营成果】59. 広告宣伝費(乙刁乙广告宣传费】60. 交際費(乙【招待费】61. 固定資産除却損(乙疋、〈乞人)【非流动资产清除损失】62. 固定資産売却益(乙疋、H心巩佬P〈元吉)【非流动资产销售利得】63. 雑費(【杂费】64. 仕入割引(【采购现金折扣】65. 支払手数料(【手续费支出】66. 支払利息(【利息支出】67. 収益(元吉)【收入】68. 前期損益修正(【前期损益调整】69. 損益計算書(乞人元轻丹【利润表】70. 損金(乞人吉人)【税前可扣除的支出】71. 通信費(【通信费】72. 販売費(【销售费用】73. 有価証券売却益(④刁力K齐扌心巩佬卞〈元吉)【有价证券转让收益】74. 有価証券売却損(④刁力〈乞人)【有价证券转让损失】75. 流動資産(【流动资产】76. 旅費交通費(【差旅费】77. 当期純利益(七刁吉元吉)【当期净利润】78. 受取手形(齐扌七◎疋力洗)【应收票据】79. 裏書手形(【背书票据】80. 売掛金(力仍吉e)【应收账款】81. 買掛金(力、s力、疗吉e)【应付账款】82. 貸倒引当金(^L^^na^^T^e)【坏账准备】83. 借入金(力wsn^e)【借款】84. 7口一計算書【现金流量表】85. 級数法(【级数法或年数总和法】86. 繰延資産(<^O^L^e)【待摊费用或递延资产】87. 経過勘定(疗S力、力、ec/^)【跨期账户】88. 継続記録法(【账面盘存制或永续盘存制】89. 建設仮勘定(^e^o^o^ec^^)【在建工程】90. 減価償却(【折旧或摊销】91. 現金(厅、eie)【现金】92. 小口現金(乙〈、卞厅、eie)【备用金】93. 固定負債(^TS^^S)【非流动负债】94. 個別法(^2^0^^)【个别法】95. 先入先出法(HsnU疋LWR 【先入先出法】96. 残存価額(^e^e^^o 【残值】97. 資産(L^e)【资产】98. 資本(L^e)【所有者权益】100. 資本剰余金(L^ec^^de)【资本公积】101. 資本取引(L^e^oai)【资本交易】102. 償却原価法(L^^^^<^e^^^)【摊余成本法】103. 自己宛爲替手形(C2笳T力、初PT力•尢)【以自己为付款人的商业票据】104. 自己受爲替手形(匕乙刁疗力、初乜疋力•尢)【以自己为收款人的商业票据】105. 銀行勘定調整表(老人乙刁力【银行余额调节表】106. 出納帳(日记账】107. 生産高比例法(疋力、。

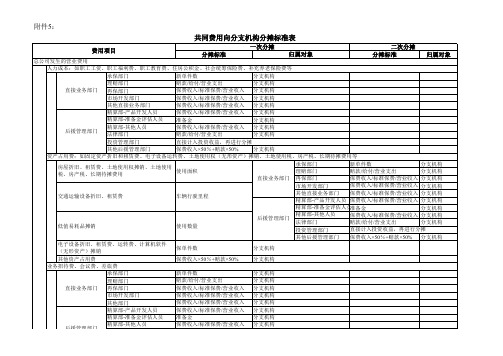

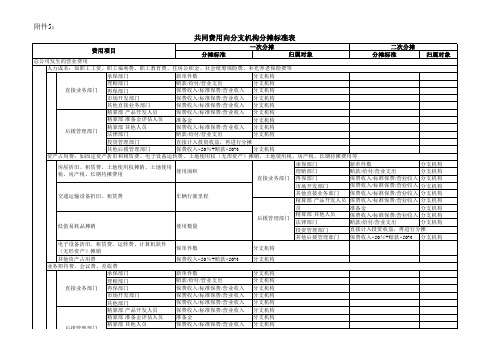

共同费用向险种分摊标准表

附件5:

共同费用向分支机构分摊标准表

共同费用向分支机构分摊标准表

注:

1、本表规定的分摊标准仅用于共同费用的分摊,各分支机构的专属费用应当直接计入该分支机构损益。

2、外国保险公司分公司应当视同在中国境内的总公司。

3、本表中各部门均指的是总公司的各部门,其设置仅为示例之用,公司应当根据自身组织架构确定直接业务部门、后援管理部门的范围和名称。

4、本表中分摊标准“保费收入/标准保费/营业收入”是指产险公司、寿险公司、健康险公司、养老金公司应当分别采用保费收入、标准保费、营业收入作为分摊标准。

建筑企业三类人员精算报告

建筑企业三类人员精算报告一、引言建筑企业作为一个劳动密集型行业,人力资源管理是其核心竞争力之一。

精确测算建筑企业人员成本,对于企业的发展和决策具有重要意义。

本报告将针对建筑企业的三类人员进行精算,即管理人员、技术人员和施工人员。

二、管理人员精算管理人员在建筑企业中担当着重要的管理和决策职责,他们的薪酬水平直接关系到企业的成本和效益。

1. 薪资成本:管理人员的薪资包括基本工资、津贴和奖金等。

根据管理人员的级别和职务划分,可以确定相应的薪资标准。

同时,考虑到企业资源的有限性,还需要进行绩效考核和激励政策的制定,以提高管理人员的工作动力。

2. 社会保险和福利:管理人员享受与普通员工相同的社会保险和福利待遇,包括养老保险、医疗保险、失业保险、工伤保险和住房公积金等。

这些保险和福利的缴纳和发放涉及到一定的成本。

3. 培训和发展:为了提高管理人员的专业素质和能力,建筑企业需要进行定期的培训和发展。

这些培训涉及到培训费用、差旅费用和参与培训活动期间的工资待遇等。

三、技术人员精算技术人员在建筑企业中负责设计、研发和技术支持等工作,他们的技术水平和经验对于企业的创新和竞争力具有重要作用。

1. 薪资成本:技术人员的薪资水平与其所担任的技术职位相关。

一般来说,技术人员的薪资相对较高,考虑到其专业性和职责要求。

2. 奖金和绩效考核:技术人员的薪资还与其绩效有关,企业可以根据技术人员的项目完成情况、技术创新和团队合作等方面进行绩效考核,以激励其工作动力。

3. 培训和学术交流:技术人员需要不断学习和掌握最新的技术知识和工作方法。

建筑企业可以对技术人员进行外部培训或者派遣到国内外学术交流,提高其专业素质和能力。

四、施工人员精算施工人员是实际参与建筑施工过程的主要劳动力,其数量和技能水平对工程质量和进度具有重要影响。

1. 薪资成本:施工人员的薪资一般按照小时或者日工资的方式支付。

薪资水平根据其工种、技能要求和当地市场行情进行确定。

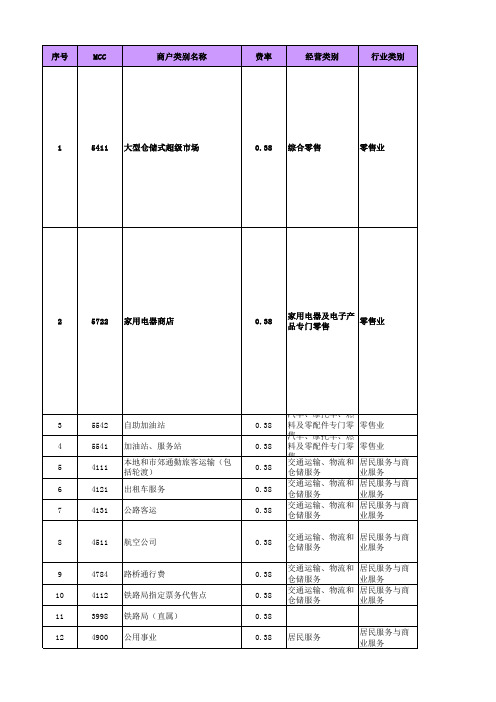

MCC表

备注

1)营业执照包含“超市、仓储式大卖场 、连锁店、便利店”等字样; 2)开架式连锁便利店集团,当其以整体 方式签订入网协议,且在同一地区门店数 量在20家以上; 3)食品饮料自动售货机,以及综合菜市 场的零售活动。

主要提供以旅客运输为主的航空运输企业。 包括:专营旅客航空运输的活动;客货同机的以客运为主的航空运输活动。

收取路桥费的商户。 主要提供铁路旅客运输服务的机构。 包括:铁路客运公司的运输活动。 不包括:火车站内独立的餐饮和零售服务,列入餐饮业、零售业的相关行业类别中。

主要指提供电力、燃气,或者其他公用服务,包括水、废弃物处理等。 电信服务提供商,应列入4814(电信服务)。

保险服务营销可能通过电话、杂志、夹寄账单或者电视广告等方式进行直销。潜在客户通过电话回复或者邮 寄回复来确认参加此项服务。保险服务包括寿险、医疗保险、意外事故死伤保险,和信用卡保险等所有险 种主,要向提特 供定 保目 险标 代人 理群 、进 销行 售直 、销 评。 估保 、险 监账 督单 、按 咨照 询一 等定服周务期的分机期构支。付包,括直:到保持险卡代人理和的保活险动公;司保同险时经提纪出人中的止活服动务; 保险咨询的活动;其他保险辅助活动(精算、理赔、调查、评估服务)。 不包括:

原手续费率0%,2013年2月25日停用。 原手续费率0%,2013年2月25日停用。 原手续费率0%,2013年2月25日停用。 原手续费率0%,2013年2月25日停用。 原手续费率0%,2013年2月25日停用。 原手续费率0%,2013年2月25日停用。 原手续费率0%,2013年2月25日停用。 原手续费率0.8%,2013年2月25日停用。 原手续费率0.8%,2013年2月25日停用。 原手续费率0.8%,2013年2月25日停用。

中国保险监督管理委员会关于印发《保险公司费用分摊指引》的通知-保监发[2006]90号

![中国保险监督管理委员会关于印发《保险公司费用分摊指引》的通知-保监发[2006]90号](https://img.taocdn.com/s3/m/7b8edc2e11661ed9ad51f01dc281e53a580251e9.png)

中国保险监督管理委员会关于印发《保险公司费用分摊指引》的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------中国保险监督管理委员会关于印发《保险公司费用分摊指引》的通知(保监发〔2006〕90号)各保监局,各保险公司、保险资产管理公司:为了规范保险公司费用分摊,提高会计信息质量和公司财务管理水平,为公司产品定价、经营决策、分支机构业绩考核和监管工作提供科学、准确的财务信息,我会制定了《保险公司费用分摊指引》。

现予印发,请遵照执行。

二○○六年八月二十九日保险公司费用分摊指引一、总则1.为了规范保险公司费用分摊,提高会计信息质量和公司财务管理水平,为公司产品定价、经营决策、分支机构业绩考核和监管工作提供科学、准确的财务信息,制定本指引。

2.本指引所称费用,指保险公司在日常经营活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,包括赔款支出、分保赔款支出、各类给付、退保金、准备金提转差、佣金、手续费、分保费用支出、营业税金及附加、营业费用、提取保险保障基金等。

3.保险公司向中国保险监督管理委员会(以下简称“中国保监会”)报送的和对外公开披露的所有报告、数据涉及的费用分摊均应参照本指引的规定,包括偿付能力报告、财务会计报告、交强险专题财务报告、分红保险专题财务报告以及向中国保险统计信息系统报送的数据等。

4.保险公司出于内部管理等其他目的进行的费用分摊,可以不适用本指引。

二、专属费用和共同费用的认定5.保险公司应当根据业务的经济实质,将每项费用准确认定为专属费用或共同费用。

专属费用是指专门为某一归属对象发生的,能够全部归属于该归属对象的费用。

2021精算师考试《精算模型》真题模拟及答案(2)

2021精算师考试《精算模型》真题模拟及答案(2)1、如表所示,对于两减因生存模型,已知:设在年龄阶段[67,68),每一终止原因的终止力为常数,(单选题)A. 0.03B. 0.0543C. 0.15D. 0.64E. 0.9457试题答案:B2、最适合于计算追加筹资决策的加权平均资本成本的方法是()。

(单选题)A. 净现值法B. 账面价值法C. 市场价值法D. 目标价值法E. 回收期法试题答案:D3、已知一个随机变量u的矩母函数为:M u(t)=(1-2t)-9,t<1/2,则其方差Var(u)=()。

(单选题)A. 18B. 36C. 54D. 324E. 360试题答案:B4、按误差数值表示的方法,误差可分为()(多选题)A. 绝对误差B. 相对误差C. 系统误差D. 引用误差试题答案:A,B,D5、设S(x)是生存函数,则生存函数S(x)的极限年龄ω为()。

(单选题)A. 121B. 122C. 125D. 128E. 130试题答案:C6、“支付的其他与经营活动有关的现金”项目应反映的项目有()。

(多选题)A. 罚款支付的现金B. 差旅费支付的现金C. 经营租赁支付的现金D. 融资租赁支付的现金E. 业务招待费支付的现金试题答案:A,B,C,E7、排放污染物超过国家或者地方规定的污染物排放标准的企业事业单位,要依照国家规定激纳超标准排污费,()。

(单选题)A. 并可继续生产B. 并负责治理C. 并停业整顿D. 并责令转产试题答案:B8、对泊松盈余过程为使破产概率低于α,保险人的安全附加系数θ应定为()。

(单选题)A.B.C.D.E.试题答案:D9、备案时不需要提供的材料是()(单选题)A. 营业执照B. 居民身份证C. 技术设备D. 政审证明试题答案:C10、某保险人承保的损失随机变量X的概率密度函数为:已知的期望值分别为P0与P l,则P0+P1=()。

(单选题)A.B.C.D.E.试题答案:D11、PMK可编程序调节器的输出(MV)极性选择开关的作用是()。

共同费用向险种分摊标准表 共同费用向业务 - 中华

附件5:

共同费用向分支机构分摊标准表

共同费用向分支机构分摊标准表

注:

1、本表规定的分摊标准仅用于共同费用的分摊,各分支机构的专属费用应当直接计入该分支机构损益。

2、外国保险公司分公司应当视同在中国境内的总公司。

3、本表中各部门均指的是总公司的各部门,其设置仅为示例之用,公司应当根据自身组织架构确定直接业务部门、后援管理部门的范围和名称。

4、本表中分摊标准“保费收入/标准保费/营业收入”是指产险公司、寿险公司、健康险公司、养老金公司应当分别采用保费收入、标准保费、营业收入作为分摊标准。

个财务日语词汇

256个财务日语词汇【中日对照】1.管理会計(かんりかいけい)【管理会计】;2.企業会計(きぎょうかいけい)【企业会计】3.誤謬(ごびゅう)【差错】4.売上割戻(うりあげわりもどし)【销售回扣(商业折扣)】5.財務会計(ざいむかいけい)【财务会计】6.財務諸表(ざいむしょひょう)【财务报表】7.売上戻リ(うりあげもどり)【销售退回】8.売上値引(うりあげねびき)【销售折让】9.税務会計(ぜいむかいけい)【税务会计】10.付随費用(ふずいひよう)【附加费用】11.未着品売上(みちゃくひんうりあげ)【在途商品收入】12.自己株式(じこかぶしき)【库存股】13.繰越利益剰余金(くりこしりえきじょうよきん)【结转盈余公积或未分配利润】14.期間損益計算(きかんそんえきけいさん)【期间损益核算】15.資本金(しほんきん)【实收资本或股本】16.現金主義(げんきんしゅぎ)【收付实现制】17.発生主義(はっせいしゅぎ)【权责发生制】18.再調達時価(さいちょうたつじか)【重置成本】19.社外取締役(しゃがいとりしまりやく)【独立董事】20.取得原価主義会計(しゅとくげんかしゅぎかいけい)【历史成本会计】21.信用取引(しんようとりひき)【信用交易】22.時価基準(じかきじゅん)【公允价值基准】23.国際会計基準(こくさいかいけいきじゅん)【国际会计准则】24.費用収益対応の原則【收入费用配比原则】25.個別法(こべつほう)【个别法】26.移動平均法(いどうへいきんほう)【移动平均法】27.総平均法(そうへいきんほう)【总平均法】28.級数法(きゅうすうほう)【级数法或年数总和法】29.先入先出法(さきいれさきだしほう)【先入先出法】30.割賦基準(かっぷきじゅん)【分期基准】31.外貨建取引(がいかだてとりひき)【外币交易】32.企業結合会計(きぎょうけつごうかいけい)【企业合并会计】33.共通支配下の取引(きょうつうしはいかのとりひき)【共同控制下的交易】34.長期未払金(ちょうきみばらいきん)【长期应付款】35.繰延税金資産(くりのべぜいきんしさん)【递延所得税资产】36.建設業会計(けんせつぎょうかいけい)【施工企业会计】37.減損会計(げんそんかいけい)【减值会计】38.工事完成基準(こうじかんせいきじゅん)【工程完工标准】39.工事進行基準(こうじしんこうきじゅん)【工程进度标准】40.保証債務(ほしょうさいむ)【担保债务】41.先物取引(さきものとりひき)【期货交易】42.税効果会計(ぜいこうかかいけい)【所得税会计】43.営業キャッシュフロー【经营现金流量】44.デリバティブ取引【金融衍生品交易】45.販売基準(はんばいきじゅん)【销售标准】46.割引率(わりびきりつ)【贴现率或折现率】47.キャッシュ・フロー見積法【现金流量估计法】48.受取配当金(うけとりはいとうきん)【股利收入】49.受取利息(うけとりりそく)【利息收入】50.売上原価(うりあげげんか)【销售成本】51.売上高(うりあげだか)【销售收入】52.売上割引(うりあげわりびき)【销售现金折扣】53.営業外収益(えいぎょうがいしゅうえき)【营业外收入】54.営業外費用(えいぎょうがいひよう)【营业外支出】55.貸倒引当金繰入(かしだおれひきあてきんくりいれ)【坏账准备转入或资产减值损失-计提的坏账准备】56.為替差損益(かわせさそんえき)【汇兑损益】57.寄付金(きふきん)【捐款】58.経営成績(けいえいせいせき)【经营成果】59.広告宣伝費(こうこくせんでんひ)【广告宣传费】60.交際費(こうさいひ)【招待费】61.固定資産除却損(こていしさんじょきゃくそん)【非流动资产处置损失】62.固定資産売却益(こていしさんばいきゃくえき)【非流动资产处置利得】63.雑費(ざっぴ)【杂费】64.仕入割引(しいれわりびき)【采购现金折扣】65.支払手数料(しはらいてすうりょう)【手续费支出】66.支払利息(しはらいりそく)【利息支出(财务费用)】67.収益(しゅうえき)【收入】68.前期損益修正(ぜんきそんえきしゅうせい)【前期损益调整】69.損益計算書(そんえきけいさんしょ)【利润表】70.損金(そんきん)【税前可扣除的支出】71.通信費(つうしんひ)【通信费】72.販売費(はんばいひ)【销售费用】73.有価証券売却益(ゆうかしょうけんばいきゃくえき)【有价证券转让收益】74.有価証券売却損(ゆうかしょうけんばいきゃくそん)【有价证券转让损失】75.流動資産(りゅうどうしさん)【流动资产】76.旅費交通費(りょひこうつうひ)【差旅费】77.当期純利益(とうきじゅんりえき)【当期净利润】78.受取手形(うけとりてがた)【应收票据】79.裏書手形(うらがきてがた)【背书票据】80.売掛金(うりかけきん)【应收账款】81.買掛金(かいかけきん)【应付账款】82.貸倒引当金(かしだおれひきあてきん)【坏账准备】83.借入金(かりいれきん)【借款】84.キャッシュ・フロー計算書【现金流量表】85.オプション取引【期权交易】86.繰延資産(くりのべしさん)【待摊费用或递延资产】87.経過勘定(けいかかんじょう)【跨期账户】88.継続記録法(けいぞくきろくほう)【账面盘存制或永续盘存制】89.建設仮勘定(けんせつかりかんじょう)【在建工程】90.減価償却(げんかしょうきゃく)【折旧或摊销】91.現金(げんきん)【现金】92.小口現金(こぐちげんきん)【备用金】93.固定負債(こていふさい)【非流动负债】94.未実現利益(みじつげんりえき)【未实现利润】95.社債(しゃさい)【公司债券或应付债券(会计科目)】96.残存価額(ざんぞんかがく)【残值】97.資産(しさん)【资产】98.資本(しほん)【所有者权益】99.資本準備金(しほんじゅんびきん)【资本准备金】100.資本剰余金(しほんじょうよきん)【资本公积】101.資本取引(しほんとりひき)【资本交易】102.償却原価法(しょうきゃくげんかほう)【摊余成本法】103.自己宛為替手形(じこあてかわせてがた)【以自己为付款人的商业票据】104.自己受為替手形(じこうけかわせてがた)【以自己为收款人的商业票据】105.銀行勘定調整表(ぎんこうかんじょうちょうせいひょう)【银行余额调节表】106.出納帳(すいとうちょう)【日记账】107.生産高比例法(せいさんだかひれいほう)【工作量法】108.正常営業循環基準【正常营业周期标准】109.貸借対照表(たいしゃくたいしょうひょう)【资产负债表】110.棚卸計算法(たなおろしけいさんほう)【实地盘存制】112.棚卸資産(たなおろししさん)【存货】113.短期貸付金(たんきかしつけきん)【短期借出款项,可在“其他应收款”下核算。

日中-税务会计用语

再投資再投资仕掛品在产品仮払金暂付款運搬具运输工具オフバランス金融取引资产负债表外筹资増値税增殖税増値税還付率增殖税退税率債権者债权人債務者债务人簿価帐面价值フランチャイズ権专营权接待費招待费償却折旧、摊销定額法直线法、年限平均法製造原価制造成本、生产成本製品製造原価制成品成本特許権专利权資本準備金资本准备(金)自己資本自有资本、自有资金総勘定元帳总(分类)帐総資産利益率总资产报酬率賃借権租赁权課税標準額组成计税价格最終仕入原価法最后进价法建設仮勘定在建工程未払小切手在途支票日本の消費税增殖税仕入増値税增殖税进项増値税控除証憑增殖税扣税凭证売上増値税增殖税销项増値税専用領収書增殖税专用发票社債発行差金债券溢价、债券折价コンサルテイング咨询割引折价、折让、折扣減価償却費折旧费用ストックオプション职工认股权証明書证件小切手支票直接控除法直接冲销法中国国内源泉所得中国境内所得重要性原則重要性原则公認会計士注册会计师住宅基金住房公积金譲渡转让再売却转售資本剰余金资本公积、资本盈余資本的支出资本性支出、设备支出保有損益资产持有损益資産再評価资产重估貸借対照表资产负债表自家建設自制、自建賃貸料租金負債比率债券比率元帳帐户、分类帐帳簿価額帐面价值耐用年数折旧年限登録資本注册资本抹消登記注销登记ノウハウ专有技术移転価額税制转移价格税制、关联企业间业务往来税务組立工事装配工程純資産額资产净额賃借契約租赁合同その他繰延支出其他递延支出その他未払金其他应付款その他未収金其他应收款ファイナンスリース融资租赁プレミアム溢价下取り以旧换新予定納付预缴二倍定率法双倍余额递减法保守主義の原則稳健性原则、保守原则個別会計私业会计、个别会计開業費开办费比較可能性原則可比性原则正味実現可能価額可变现净值期限前償還条項付社債可赎回公司债券転換社債可转换公司债券源泉徴収義務者扣缴义务人出資者投资人自己株式库藏股、库存股票利札付債券无记名公司债券、附息票债券利益処分計算書利润分配表利益参加型社債收益公司债券前受金预收货款損失亏损、损失前渡金预付贷款累積的優先株式累积优先股剰余金留存利益減価償却累計額累计折旧取得原価主義历史成本原则、成本价为准総利益法毛利法印紙税印花税卸売物価指数批发物价指数表面金利名义利率、票面利率原材料原材料課税年度纳税年度、征税年度税効果会計纳税影响会计法級数法年数总和法、折旧法受取人收款人普通株普通股普通株一株当たり利益普通股每股收益普通株一株当たり簿価純資産普通股每股帐面价值同業者割引同行业者商业折扣後発事象期后事项、资产负债表日后事项商標権商标权営業税营业税清算清算、清理、终止、解散持分法权益法売上割引销售折让、销售折扣売上原価销售成本、销货成本売上税销项税额売上高销售收入試算表试算表手数料手续费損耗损耗、磨损損益計算書损益表、利润表払込資本投入资本、缴入资本、实收资本拠出資本投入资本、缴入资本、实收资本投資家投资人外国為替外汇未償却残高未付差额、未清(偿还)余额物価変動会計物价变动会计現金主義会計现金收付制現金出納帳现金收款日记帐時価现行成本、当期成本時価主義会計现行价值会计販売費销售费用、推销费用無担保社債信用公司债券験資証明验资継続性の原則一贯性原则銀行勘定照合表银行对帐单隠匿隐瞒、隐匿社債应付公司债買掛金应付帐款売掛金应收帐款実効利率有效利率、实际利率見積耐用年数预计使用年限運送費运输费その他負債其他负债キャッシュフロ―計算書现金流量表リストラくチュアリング企业重组ロィャリティ提成费、专利权税一時差異时间性差异一般物価水準会計一般物价水平不正舞弊事業化調査可行性报告仕訳帳日记帐、明细帐企業化調査可行性报告会計報告書会计报告会計手続会计实务过程、会计程序倍額定率法定率法双倍余额递减法先入先出法先进先出法免税免征税款、免税寄付金寄付親会社控股公司、股权公司、母公司勘定会计科目、帐户金利利率割安購入権廉价购买权売価還元法零售价格法補填弥补額面価額(债券)面值剰余金処分盈余分配納税申告書纳税申报表営業報告書年度报告割引手形贴现票据、应收票据贴现拘束性預金派生存款平均原価法平均成本法証憑凭证普通仕訳帳普通日记帐移転迁移横領侵吞着服侵吞収入收入、营业收入趨勢百分率趋势百分比収益收益持分プーリング方式权益联营合并発生主義权责发生制記帳入帐、记录、分录営業権商誉少数株主持分少数股权監査報告書审计报告雇用保険金失业保险金受領收取実効利率法实际利率法期間差異时间性差异市場価格市价、时价実現主義收付实现制営業外収益营业外收入租税協定(避免)双重征税协定営業外費用营业外费用租税条約(避免)双重征税协定税額税额営業許可証营业执照所有者持分所有者权益貨幣価値修正会計统一币值会计脱税偷税投資収益率、投資回収率投资报酬率投資損益投资收益/损失還付退还退職金退休(职)金為替レート外汇牌价工事進捗度完工进度無形固定資産无形资产詐欺舞弊現金帳现金付款日记帐給与、賃金薪金及工资情報信息研究開発費研究开发费年金养老金、退休金恩給养老金、退休金満期一括償還債券一次还本公司债券消耗品費易耗品摊销銀行勘定調整表银行存款调节表有給休暇引当払金应付带薪休假工资未払配当金应付股利未払配当金应付股息未払税金法应付税款法未払所得税应付所得税課税所得应纳税所得额課税所得計算書应纳税所得额计算表永久差異永久性差异見積残存価値预计残值源泉徴収票预扣税款收据、完税证源泉所得税预提所得税、预缴所得税約定利率约定利率クーポン債券无记名公司债券、附息票债券ソフトウェア软件一時所得偶然所得一般原則一般原则会計方針会计政策修正仕訳调整分录修繕費修理修缮费意思決定者决策人手許現金库存现金注記会计报表附注経理規定会计制度受取利息利息收入傘型企業投资性公司、控股公司、股权公司支払利息利息支出契約履行履行合同総利率法毛利率法優遇措置优惠待遇内部統制内部控制対応原則配比原则組織再編企业重组課税最低限起征点清算配当清算股利社会保険社会保险異議申立申请复议実地棚卸实地盘存市場金利市场利率税額控除税收抵免税額控除税收扣除徴税管理税收征管出資比率投资比例当座比率速动比率繰上償還提前偿付持株会社投资性公司、控股公司、股权公司外資企業所得税外商投资和外国企业所得税納税証憑完税凭证物価指数物价指数現金配当现金股利前受収益预收收益現金割引现金折扣売上返品销货退回売上利益销售利润売上帳销售日记帐銀行預金银行存款運転資本营运资本未払費用应付费用未払給与应付工资支払手形应付票据支払伝票应付凭单未払税金应纳税额未払税金应纳税款受取手形应收票据課税行為应税行为有価証券有价证券継続棚卸永续盘存GNPデフレータ―国民生产总值物价指数ゴルフ会員権高尔夫球会员证比較財務諸表比较财务报表標準原価計算制度标准成本法ジョイントベンチャー合营追徴課税补税パートナーシップ合伙人企业控除不能仕入税額不能抵扣的进项税额財務費用财务费用、筹资费残存価額残值出張旅費差旅费一年内償還予定長期負債长期负债一年内到期部分完成品产成品所有権移転証書产权转移证书長期支払手形长期应付票据不良在庫陈费存货、呆滞商品、滞销货陳腐化陈旧过时、陈腐化仕入购货、购进原価法成本法取得原価主義会計成本会计減価率成本率低価法成本与市场孰低法仕入返品购货退回、进货退出継続企業の公準持续经营假设代表取締役董事长、主席棚卸資産存货棚卸資産評価損失引当金存货减值准备棚卸差損益存货盘亏盘盈棚卸過不足存货盈余或短缺棚卸資産回転率存货周转率団体单位、组织組織单位、组织返済日到期日満期価値到期值控除抵扣、扣除担保付社債抵押公司债券抵当付社債抵押公司债券立替金垫付款、代垫款项定額前渡資金定额备用金公会計公众会计、公共会计発行済株式数发行在外股本建物房屋、楼房費用费用、支出割賦販売基準分期收款方式子会社附属公司、子公司定款公司章程加工請負契約加工承包合同精算表工作底稿購入购货、购进買収による合併购买合并雇用すること雇佣、受雇広告費广告费連結財務諸表合并财务报表為替手形汇票製造間接費间接制造成本構築物建筑物決算仕訳结帐分录、结帐记录金銭消費貸借契約借款合同オペレーテイングリース经营租赁ゴーイングコンサーン持续经营假设充当拨款手当补贴補助金补贴損金不算入不得税前扣除的费用マネージメントレター管理建议书製品保証引当金产品质量担保准备金長期借入金长期借款一般管理費管理费用恒久的施設常设机构駐在員事務所常驻代表机构、代表处土地使用権场地使用权取得原価成本、原价開業準備期間筹办期代理受取金代收款项開業期間為替差損筹建期间汇兑损失輸出還付税出口退税配当落ち期日除息日棚卸高存货棚卸資産評価方法存货计价方法価格外費用价外费用払戻し可能な保証金存入保证金貸付金贷款源泉徴収代扣代缴(税款)、扣缴個人所得税个人所得税期限返済到期直接偿付借入金借款値引き减价取締役董事役員董事理事董事罰科金罚款非課税項目非应税项目非課税所得非征税所得、非应税收入分割分立利息支払期日付息日連続償還債券分期偿还公司债券補助元帳辅助明细帐補助元帳辅助分类帐改築改建、重修、翻修改修改建、重修、翻修加速償却法加速折旧法工業所有権工业所有权加重平均法加权平均法生産商比例法工作量法資本金股本株主資本股份权、股份资本、权益株式会社股份制企业受贈資本接受捐赠资本株主股东配当利回り股利收益率合弁企業合资企业、合资经营企业株式の一括売却股票的合并发行固定資産処分損固定资产清理损失関連企業間取引关联企业业务往来関税关税税関海关税払売上額含税销售额更正核定決定核定後入先出法后进先出法貸倒引当金坏帐准备為替差損益汇兑损益金銭債務货币性负债貨幣性資産货币性资产登録社債记名公司债券委託販売寄销、(交付他人)代销総平均法加权平均法賞与奖金料金价款株価収益率价益比率建築、据付工事請負契約建设安装工程承包合同建築、監理、設計契約建设工程勘察设计合同税額還付缴回、退税納税缴纳税款、纳税繰越结转純額净值贈与捐赠サービス業服务业財産譲渡财产转让財務諸表财务报表減債基金偿债基金請負工事承包工程交際費交际应酬费販売受託者承销人仕入値引购货折让原価差異成本差异仕入値引进货折让原価計算成本核算仕入割引购货折扣仕入割引进货折扣減価配賦成本配比仕入帳购货日记帐仕入帳进货日记帐仕入税額进项税额取替原価重置成本手形振出人出票人新設合弁创立合并超過在庫存货过剩会長董事长、主席前払費用待摊费用個別法分批成本法担保抵押、担保品偶発事象或有事项偶発債務或有负债偶発利益或有利得抵当貸付抵押借款偶発損失或有损失繰延収益递延收入繰延資産递延资产定期棚卸定期存盘社長董事长、主席特別損失非常损失特別利益非常收入福利基金福利基金就業規則工作制度売買契約购销合同株主持分股东权益配当金股利、股息配当政策股利政策株式配当股票股利固定資産固定资产関連会社关联企业合作企業合作企业貸倒損失坏帐损失四半期季度、分季技術契約技术合同技術移転技术转让販売委託者寄销人保証付社債保证公司债券保険料保险费保証保证、担保小口現金备用金、零用金裏書する背书約束手形本票据付安装税関申告書报关单元金本金財部諸表の作成すること编制(会计报表)引当金方式备抵法。

精算师的退休计划设计

精算师的退休计划设计退休是每个人生命中的一个重要阶段,对于精算师来说也不例外。

作为精算师,他们在职业生涯中积累了丰富的知识和技能,因此他们需要一个合理的退休计划来确保自己在退休后的生活质量和经济保障。

本文将探讨精算师的退休计划设计及相关注意事项。

一、退休准备阶段在进入退休阶段之前,精算师应该提前做好充分的退休准备工作:1. 目标设定:精算师应该明确自己的退休目标,包括退休年龄、预期寿命、理想的退休生活方式等。

2. 资金规划:根据目标设定,精算师需要对自己的财务状况进行评估,包括当前资产和预期支出等。

根据评估结果,制定一份详细的资金规划,确定每个阶段的储蓄目标和投资策略。

3. 投资组合:精算师应该根据自己的风险承受能力和财务目标,选择适合自己的投资组合。

一般而言,退休资金的投资组合应以稳定的固定收益类资产为主,同时适度配置股票、债券、房地产等其他资产类别,以保证资金的安全性和增值潜力。

4. 保险规划:退休后生活风险的保障是非常重要的。

精算师应该购买合适的医疗保险、人寿保险和养老保险等,以减轻退休后的经济压力。

二、退休资金来源精算师的退休资金主要来自以下几个方面:1. 养老金:根据精算师在职期间的缴费年限和缴费金额,可以获得养老金的基本保障。

此外,一些公司还为精算师提供额外的养老金计划,可以进一步增加退休收入。

2. 个人储蓄:精算师在职期间可以通过定期存款、股票投资、基金投资等方式进行个人储蓄,形成一定的退休资金。

3. 其他收入来源:如果精算师在职期间有其他收入来源,如房屋租金、股息等,也可以作为退休时的收入来源。

三、退休收支规划在退休后,精算师需要进行详细的收支规划,以确保退休生活的稳定和质量:1. 预估支出:精算师应该根据自己的生活习惯和理想的退休生活方式,预估退休后的每月支出。

支出主要包括生活费用、医疗费用、旅行费用等。

2. 收入来源:根据退休资金来源,精算师需要计算每月的退休收入,并与支出进行对比,确保收支平衡。

工程综合单价计算公式

工程综合单价计算公式好的,以下是为您生成的文章:在咱们搞工程的这个大领域里,有一个超级重要的东西,那就是工程综合单价计算公式。

这玩意儿就像是一把神奇的钥匙,能帮咱们打开工程成本和造价的神秘大门。

我还记得之前参与过的一个小区建设项目。

那时候,整个团队都忙得晕头转向,因为要在规定时间内算出准确的工程综合单价,才能保证项目顺利推进。

咱们先来说说这个公式到底是啥。

工程综合单价 = (人、料、机总费用+ 管理费+ 利润)/ 清单工程量。

这里面的每一项都有它的讲究。

就拿“人、料、机总费用”来说吧,人工费用可不是随随便便拍脑袋想出来的。

得考虑工人的技术水平、工作时间、工资标准等等。

比如说,砌砖的师傅,手艺好的和一般的,工资能一样吗?还有材料费用,那得精算到每一块砖、每一袋水泥的价格,还得把运输成本、损耗啥的都算进去。

有一次,我们在采购一批钢材的时候,供应商临时涨价,可把我们愁坏了,这一涨价,直接就影响了材料费用的计算。

再说说“管理费”,这可包含了项目管理人员的工资、办公费用、差旅费等等。

像项目经理天天跑前跑后,协调各种事情,他的工资和产生的费用就得算在管理费里。

“利润”就好理解啦,咱干活总得有点赚头不是?但这个利润也得合理,不能瞎要价,不然甲方可不答应。

回到那个小区建设项目,当时我们为了算出准确的清单工程量,那真是拿着尺子在工地上一点一点地量。

记得有个小伙子,因为天气太热,差点中暑,但还是坚持把数据测量准确了。

在实际运用这个公式的时候,可不能马虎。

每一个数字都得有凭有据,经得起推敲。

而且,市场价格是随时变化的,得时刻关注着,及时调整计算参数。

总之啊,工程综合单价计算公式虽然看起来有点复杂,但只要咱们用心去琢磨,把每一项都搞清楚,算准确,就能在工程领域里游刃有余。

千万别小看这个公式,它可是关系到整个工程的效益和成败呢!。

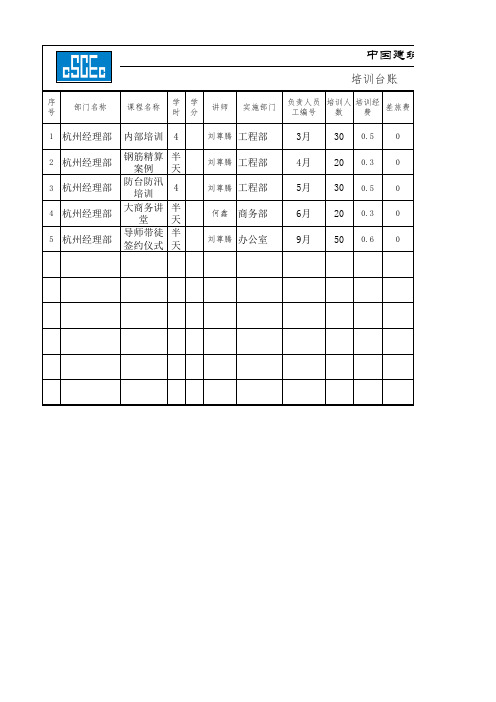

培训台账模板

表格编号 CSCEC8Z-HR-B10408

计划内或 计划外

培训对象

培训课程类别

安全管

计划内 理人员

计划内

、总工 土建商

务 安全管

计划内 理人员

、总工

计划内

商务人 员

9月5日 9月5日 分公司 面授 计划内 新生

中国建筑 管理表格

培训台账

序 号

部门名称Leabharlann 课程名称学学 时分

讲师

实施部门

负责人员 工编号

培训人 培训经 数费

差旅费

1 杭州经理部 内部培训 4

2 杭州经理部 3 杭州经理部 4 杭州经理部 5 杭州经理部

钢筋精算 半

案例 天

防台防汛 培训

4

大商务讲 半

堂天

导师带徒 半

签约仪式 天

刘尊腾 工程部 刘尊腾 工程部 刘尊腾 工程部 何鑫 商务部 刘尊腾 办公室

3月 30 0.5 0 4月 20 0.3 0 5月 30 0.5 0 6月 20 0.3 0 9月 50 0.6 0

中国建筑 管理表格

训台账

授课时间 培训地点

开始时间 结束时间

3月10 3月10 经理部

4月20日 4月20日 经理部

5月13日 5月14日 经理部

6月7日 6月7日 经理部

培训形式

出差精算表(海外)

内容

被招待人

内容

ቤተ መጻሕፍቲ ባይዱ人民币

合計

发票NO.

日津贴

合计

出差地货币

通货NO.

日元

人民币换算

人民币

人民币

合计

申请部门

主管部长:

主管科长:

填写人:

领款人:

审核部门

总经理:

行政部长:

人事总务科长:

财务部门

主管部长:

主管科长:

审核人:

日期:

光电子器件有限公司

出差精算表(海外)

2.公用費(含机票、交通費、通信費等)、接待費、登記

月日

公用費

招待费

发票No.

出差地货币費用、換算

内容

被招待人

内容

出差地货币

通貨No.

人民币

美元換算

合計

0.00

0.00

光电子器件有限公司

出差精算表(国内)

所属部科

职务

申请人

出差期间

年月日~年月日

合计

住宿费、日津贴

公用费、招待费

合计

人民币

人民币

人民币

经费合计

借款

精算金额

精算方法

现金

银行转账

在希望处划○

1.住宿费、日津贴记录

月日

出发地

住宿地

住宿费

发票NO.

日津贴

合计

人民币

人民币

人民币

合计

申请部门

主管部长:

主管科长:

填写人:

领款人:

审核部门

总经理:

行政部长:

人事总务科长:

财务部门

主管部长:

会计-分录

会计分录1. 厂部职工王伟出公差,经批准向财务部门预借差旅费1 800元,以现金支付。

出差回来后,持有关凭证报销差旅费1 600元,并交回余款200元。

P152借:其他应收款——王伟1800贷:库存现金1800借:管理费用——公司经费〔差旅费〕1600库存现金200贷:其他应收款——王伟18002. 某公司购入材料一批,价款为20 000元,增值税进项税额3 400元,材料到达验收入库,款项企业开具为期三个月的银行承兑汇票一张给对方。

P119借:原材料〔材料采购〕20000应缴税费——应交增值税〔进项税额〕3400贷:应付票据234003. 某企业2004年10月20号向甲公司销售一批价值为20 000元,成本14 000元,增值税税率17%,款项未收。

P256P267借:应收账款23400贷:主营业务收入20000应缴税费——增值税〔销项税额〕3400借:主营业务成本14000贷:库存商品140004. 某企业2004年2月1日向银行借入期限2年的借款100万,年利率8%,每年计息一次,借款用于扩建生产线,到期时支付本利息和116万元,做借入和归还时的会计分录。

P227 2004年2月1日,取得长期借款:借:银行存款1000000贷:长期借款10000002005年2月1日1000000*8%=80000〔元〕借:财务费用80000贷:应付利息800002006年2月1日1000000*8%=80000〔元〕借:财务费用80000贷:应付利息800002006年到期归还本金利息:借:长期借款——本金1000000应付利息160000贷:银行存款11600005. 某公司2004年11月份工资汇总表资料如下〔单位元〕11月份应付工资总额160 000其中:车间生产工人工资128 000 车间生产管理人职工资20 000 企业管理部门人职工资12 000 做工资分配时和发放时的会计分录P213借:生产成本——基本生产成本128000制造费用20000管理费用12000贷:应付职工薪酬——工资1600006. 某公司收到甲公司捐赠的全新设备一台,经确认其价值为580 000元;另有现金捐赠500 000元。