法国税收居民身份认定规则

税收居民身份、受益所有人身份说明

非自然人客户的相关的受益所有人身份说明

注:受益所有人的识别基准: 1.公司,按照以下规则依次判定(通过(1)能判定的,就不需要看(2)或(3)了): (1)直接或者间接拥有超过25%公司股权表决权的自然人; (2)通过人事、财务等其他方式对公司进行控制的自然人(例如:法定代表人); (3)公司的高级管理人员。 2.合伙企业,按照以下规则依次判定: (1)拥有超过25%合伙权益的自然人; (2)合伙企业的普通合伙人或者合伙事务执行人。 3.信托:包括但不限于信托的委托人、受托人、受益人。信托的委托人、受托人、受益人为非自然人的,应当逐层 深入,追溯到对信托实施最终有效控制、最终享有信托权益的自然人。 4.基金,按照以下规则依次判定: (1)拥有超过25%权益份额的自然人; (2)基金经理或者直接操作管理基金的自然人。 5、经穿透,最大的股东是财政部、国资委等国家单位的,实施简易识别,填写本单位的法定代表人为受益所有人。

3. 本表所称中国税收居民是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的 企业和其他组织。 4. 本表所称非居民是指中国税收居民以外的企业(包括其他组织),但不包括政府机构、国际组织、中央银行、 金融机构或者在证券市场上市交易的公司及其关联机构。 前述证券市场是指被所在地政府认可和监管的证券市场。 其他 国家(地区)税收居民身份认定规则及纳税人识别号相关信息请参见国家税务总局网站 (/aeoi_index.html )。 5. CRS 所称控制人是指对某一机构实施控制的个人。公司的控制人按照以下规则依次判定: (1)直接或者间接拥有超过25%公司股权或者表决权的个人; (2)通过人事、财务等其他方式对公司进行控制的个人; (3)公司的高级管理人员。

税收居民身份、受益所有人身份说明

法国永居申请条件

法国永居申请条件法国一直是世界上最受欢迎的移民目的地之一,其丰富的文化遗产、优质的生活水平和完善的社会福利制度吸引着众多外国人前往定居。

对于那些希望在法国获得永久居留权的人来说,他们需要了解法国永居申请的条件和流程。

本文将重点介绍法国永居申请的条件。

法国永居的种类需要了解法国永居的种类。

根据个人情况和身份,法国永居可以分为几种类型:1. 家庭团聚类永居:适用于持有法国长期居留许可的外国人的配偶和子女。

2. 职业移民类永居:适用于在法国工作的外国人。

3. 投资移民类永居:适用于通过在法国进行投资或创业而获得永居资格的外国人。

4. 配额电子类永居:适用于一系列专业资格和工作者。

法国永居申请条件无论是哪一种类型的永居,申请人都需要满足一系列条件才能获得法国永居权。

以下是一般意义上适用于大多数申请人的法国永居申请条件:1. 法定居住时间:申请人需要在法国合法居住一定时间后才能申请永居。

通常情况下,持有长期签证或长期居留许可的外国人需要居住至少5年才能申请永居。

2. 语言要求:申请永居的外国人通常需要证明他们已经掌握了一定水平的法语,以便在日常生活和工作中进行沟通和交流。

3. 经济状况:申请人需要证明他们有稳定的经济来源,能够自给自足并在法国生活,并且不依赖于社会福利。

4. 无犯罪记录:申请人在申请永居时需要提供无犯罪记录证明,以证明其良好的品行和社会行为。

5. 社会融入:申请人需要积极融入法国社会,参与社会活动,具有良好的社会表现和行为。

根据不同的永居类型,申请条件可能还会有所不同,例如投资移民类永居可能对申请人的投资金额和创业业绩有额外的要求,家庭团聚类永居可能需要提供家庭关系证明等。

整体而言,获取法国永久居留权并不容易,申请人需要充分了解自己的情况,并根据法国移民法律的规定,积极准备相关材料和符合条件的要求,才有可能获得永居资格。

值得注意的是,法国移民法律和规定会随时进行调整和变更,因此申请人在申请永居之前最好咨询专业移民律师,以获得最新最全面的信息和指导。

法国居留证条件

法国居留证条件法国是一个历史悠久、文化繁荣的国家,吸引了许多外国人来此定居和工作。

然而,要在法国合法居住并取得法国居留证,并不是一件容易的事情。

本文将介绍法国居留证的条件和申请流程。

一、法国居留证的类型根据不同的情况和居留目的,法国居留证分为多种类型,包括但不限于以下几种:1. 学生居留证(Carte de séjour étudiant):适用于前往法国留学的学生。

申请者需要提供录取通知书、财务证明、医疗保险等材料。

2. 就业居留证(Carte de séjour travailleur):适用于在法国找到工作的外国人。

申请者需要提供劳动合同、雇主担保信、工作许可证等材料。

3. 家庭团聚居留证(Carte de séjour regroupement familial):适用于法国居民的家庭成员。

申请者需要提供婚姻证明、亲属关系证明、法国居民的身份证明等材料。

4. 投资创业居留证(Carte de séjour investisseur):适用于愿意在法国投资创业的外国人。

申请者需要提供商业计划书、投资证明、商业担保等材料。

二、法国居留证的申请流程1. 准备材料:根据不同类型的居留证,准备相应的材料,包括身份证明、申请表格、照片、支持文件等。

确保所有材料的完整性和准确性。

2. 在法国领事馆或大使馆递交申请:将准备好的申请材料提交给法国驻本国的领事馆或大使馆。

申请者需预约并按时前往递交申请。

3. 等待审批:申请材料递交后,需要等待法国移民局的审批。

审批时间根据不同情况而定,一般需要数周至数月不等。

4. 面试和体检:根据具体情况,申请者可能需要参加面试和体检。

面试主要是为了核实申请者的身份和居留意图,体检是为了确保申请者身体健康。

5. 领取居留证:如果申请获得批准,申请者将被通知前往领事馆或大使馆领取居留证。

领取时需要缴纳相应的费用。

三、法国居留证的有效期和续签法国居留证的有效期根据不同类型而有所不同。

中国税收居民身份证明 合同5篇

中国税收居民身份证明合同5篇篇1中国税收居民身份证明合同为了规范纳税人的税收行为,维护税收秩序,保障国家税收的正常征收,中国税法规定了税收居民身份的认定规则。

税收居民身份证明合同是确认纳税人为中国税收居民并认定其享受相应税收优惠政策的重要文件,下面我们就来详细介绍一下税收居民身份证明合同的相关内容。

一、税收居民身份认定的依据根据《中华人民共和国个人所得税法》第四条规定,中国境内个人所得税的缴纳对象为中国税收居民。

而《中华人民共和国税收管理法》第一条则规定,境内的个人和企业应当在中国境内缴纳税金,这也就要求境内的个人和企业必须是中国税收居民。

所以纳税人想要享受税收优惠政策,就必须要通过税收居民身份的认定。

二、税收居民身份认定的程序1. 自愿申请。

纳税人需要主动向税务机关提交申请,申请成为中国税收居民,并提供相关材料。

2. 查验资料。

税务机关会对纳税人提供的相关资料进行查验,比如纳税人的收入来源、资产情况等。

3. 实地调查。

税务机关可能会对纳税人的实际生活情况进行实地调查核实。

4. 经审定。

经过上述程序,税务机关会对纳税人的税收居民身份进行审定,并最终发放税收居民身份证明合同。

三、税收居民身份证明合同的内容1. 合同签订方。

合同的签订方为纳税人和税务机关,纳税人是合同的申请方,税务机关是合同的批准方。

2. 合同生效时间。

合同生效时间为纳税人提交申请的当日起。

3. 合同期限。

合同期限为一年,需要在合同到期前重新进行申请。

4. 税收优惠政策。

合同中会明确纳税人享受的税收优惠政策,比如个人所得税减免、特定收入豁免等。

5. 合同解除条件。

如果纳税人不再符合税收居民身份认定条件,合同会自动解除。

6. 其他条款。

合同中可能还包括其他相关条款,比如违约责任、争议解决方式等。

四、税收居民身份证明合同的重要性1. 确保税收优惠政策的合理享受。

只有获得税收居民身份认定,纳税人才能享受相应的税收优惠政策,避免因为身份不清晰而错失税收优惠。

如何处理海外收入及海外资产的个人税务

如何处理海外收入及海外资产的个人税务在全球化时代,越来越多的人选择在海外工作、生活或投资,这也带来了海外收入及海外资产的个人税务问题。

由于不同国家间的税法存在差异,以及国际合作的缺乏,处理海外收入及海外资产的个人税务成为了一个复杂而棘手的问题。

为了帮助大家更好地解决这一问题,本文将从几个方面进行说明。

首先,了解税务居民身份的概念是非常重要的。

每个国家都有其自己的税法体系,其中一个核心概念就是税务居民身份。

通常情况下,税务居民身份是指在一个国家居住时间超过一定天数,或者在该国家拥有永久居留权或公民身份。

具体的标准因国家而异,因此在在选择海外工作、生活或投资之前,应当了解目标国家的税务居民身份的具体要求,并与自己的居住地进行核实。

其次,正确报税是处理海外收入及海外资产税务问题的关键。

海外收入包括工资、奖金、股息、房租、赠与等各种形式的收入,海外资产包括海外银行账户、股票、房产、投资基金等。

根据不同国家的税法,有可能需要同时向两个国家报税,以避免重复征税。

因此,在选择海外工作、生活或投资时,应当咨询专业税务机构的意见,了解如何正确报税,并根据需要找到合适的税务方法,如税收协定、避免双重征税协定等。

此外,了解海外资产申报的要求也是处理海外收入及海外资产税务问题的重要一环。

很多国家都要求公民或居民在合适的税务表格上申报自己的海外资产。

这些表格通常包括银行账户信息、股票、债券和房产等财产的价值以及其所在的国家。

如果不按照规定申报海外资产,将会面临罚款或其他严重的法律后果。

因此,在处理海外资产的个人税务时,应当详细了解目标国家的申报要求,并按时准确地提交相应的申报表格。

此外,合理利用税收优惠政策也是处理海外收入及海外资产税务问题的一个重要方面。

许多国家都提供了各种各样的税收优惠政策,如免税区、优惠税率等,以吸引外国人在其国家工作、生活或投资。

通过充分了解和合理利用这些税收优惠政策,可以最大程度地减少个人的税务负担。

法国国籍申请条件

法国国籍申请条件

法国是一个美丽的国家,拥有丰富的文化和历史遗产。

如果你想成为法国公民,你需要满足一些条件。

在本文中,我们将讨论法国国籍申请的条件。

1. 年龄要求

你必须年满18岁才能申请法国国籍。

如果你是未成年人,你的父母可以代表你申请法国国籍。

2. 居住要求

你必须在法国居住至少5年,才能申请法国国籍。

如果你是婚姻关系的另一方,你只需要在法国居住3年即可申请法国国籍。

如果你是难民或者政治避难者,你只需要在法国居住4年即可申请法国国籍。

3. 语言要求

你必须能够流利地说法语,才能申请法国国籍。

你需要通过法语考试,证明你的法语水平达到了法国政府规定的标准。

4. 财务要求

你必须证明你有足够的财力来维持自己和你的家人的生活。

你需要

提供你的银行账户和其他财务证明,以证明你有足够的资金来支付你的生活费用。

5. 没有犯罪记录

你必须没有犯罪记录,才能申请法国国籍。

如果你有犯罪记录,你的申请将被拒绝。

6. 熟悉法国文化

你必须熟悉法国文化和法国的社会制度,才能申请法国国籍。

你需要通过一些考试,证明你对法国文化和法国社会制度有一定的了解。

如果你想成为法国公民,你需要满足上述条件。

如果你符合这些条件,你可以向法国政府申请法国国籍。

法国是一个美丽的国家,成为法国公民将为你带来许多好处。

国际税收知识点总结

国际税收知识点总结国际税收知识点总结名词:法人居民身份的判定标准:1、实际治理机构所在地标准:凡是一具法人的治理机构设在本国,这么不管其在哪个国家注册成立,基本上本国的法人居民。

区分总机构所在地和实际治理和操纵地:总机构所在地,即公司总部所在地,它强调的是法人组织结构主体的重要性。

实际治理和操纵地,强调的是法人权力机构和权力人物的重要性,普通依照公司董事会的召开地或公司董事的居住地来推断。

2、注册地标准:凡是按照本国的法律在本国注册成立的法人基本上本国的法人居民,而别论该法人的治理机构所在地或业务活动地是否在本国境内。

经营所得来源地的判定:3、常设机构标准:一具企业的经营所得是否来源于本国取决于该企业是否在本国设立了常设机构。

常设机构:指一具企业举行全部或部分经营活动的固定营业场所。

(1)实际联系原则:一国只对非居民公司经过本国常设机构实际取得的经营所得征税,而对其经过本国常设机构以外的途径或方式取得的经营所得别征税(2)引力原则:假如非居民公司在一国设立了常设机构,即使它在本国的一些经营活动没有经过那个常设机构,只要与这些经营活动与该公司的业务活动相同或类似,也要对其征税。

5、预提税:对非居民纳税人来源于本国境内的投资所得(股息、利息、特许权使用费等)由支付人源泉扣缴所得税的一种征税办法。

普通单独规定比例税率,按收入全额(即没有费用扣除)计算征收。

6、法律性重复征税当两个或两个以上拥有税收管辖权的征税主体对同一纳税人的同一课税对象并且行使征税权7、经济性重复征税当两个或两个以上征税主体对别同纳税人的同一课税对象并且行使征税权 8、税收饶让:是居住国对来源国因采纳税收优惠而减少的应纳税额视同已纳税额同样赋予抵免的措施。

税收饶让别是一种解决国际重复征税的方法。

9、导管公司:第三国居民为了利用非居住国税收协定达到避税之目的,而在该协定缔约国一方成立的彻底受其操纵的子公司。

10、基地公司:在避税地设立而实际受外国股东操纵的公司。

crs规则

crs规则

CRS(Common Reporting Standard)是一项由全球经济合作与发展组织(OECD)制定的国际税务规范,用于打击国际税收避税和逃税。

以下是CRS 的一些规则:

1. 自动信息交换:CRS要求参与国家的金融机构自动向税务机关报告非居民客户的财务账户信息,包括账户余额、利息、股息和销售收益等。

2. 客户身份认定:金融机构需要对客户进行详细的身份认定,包括了解其税务居民身份。

3. 报告范围:CRS规定多个类型的金融账户需要进行报告,包括银行账户、证券公司账户、投资基金账户等。

4. 客户分类:CRS将客户分为“自然人”和“实体”,并要求金融机构确定客户的居民地。

5. 联合报告:CRS鼓励国家合作,进行多方交流和报告,以确保非居民客户的财务信息被多个国家知悉。

6. 信息保护:CRS规定了参与国家间的信息保护和保密要求,包括数据安全、隐私保护等,以确保报告的信息得到合理保护。

7. 违规惩罚:CRS要求参与国家采取法律措施以惩罚那些故意提供虚假信息的人,以及未能遵守报告要求的金融机构。

CRS的目的是促进国际税收合规、减少税收避税和逃税,加强国际合作,提高税务透明度。

外国企业或个人开具税收居民身份证明

本文由梦想会计学院梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

外国企业或个人开具税收居民身份证明【问题】

外国企业或个人在我国从事经营活动构成我国税收居民并提出开具税收居民身份证明适用什么政策?

【解答】

根据《国家税务总局关于做好中国税收居民身份证明开具工作的通知》(国税函[2008]829号)规定:“四、外国企业或个人在我国从事经营活动构成我国税收居民并提出开具税收居民身份证明,以及内地居民纳税人享受内地政府与香港特别行政区政府、澳门特别行政区政府税收安排待遇时提出开具税收居民身份证明的,适用本通知。

”

1。

法国税收制度一览

法国税收制度简介法国的税收规则传统上依照有利于企业投资、区域发展的目的而制定。

法国奉行领土原则,只要外国企业在法国拥有常设机构,对于其在法国的所得,就应该按照法国税法纳税。

法国税收总体上可分为三大块,即:专业税收、个人税收和地方税收。

专业税收主要包括对工商利润、非商业利润以及农业利润所征收的税、公司税、年包税、增值税、职业税、建筑土地税、非建筑土地税、办公税、视听税、Vignette税、企业车辆税、工资税、学徒税、职业继续培训税、建筑税等。

法国的税收制度非常繁杂,我们这里重点介绍以下几种:一、增值税(TVA - Taxe sur la valeur ajoutée)1、定义法国是世界上最早开征增值税的国家,拥有一套较为完善的增值税计算、征缴体系。

增值税是对在经济活动中产生的增加值计征的税种,使一种由消费者承担的税目。

该税在生产和流通过程中的每一个环节上进行征收。

增值税由从事独立经济活动的个人或法人缴纳,而不管其活动是否具有营利的目的。

增值税从严格意义上来讲不是一个由企业负担的税,企业只是帮国家来征收,真正的纳税者是消费者。

2、税率欧盟国家就共同体内间接税从1993年1月起互相靠拢达成一项协议。

协议规定,从1993年1月1日至1996年的4年中,增值税的正常税率为15%。

目前,法国增值税率主要有以下几种:1)一般税率为19.6%,大多数商品销售和服务都是这种税率;2)特殊情况的低税率5,5%,适用于食品、部分农产品、客运、大多数剧场经营、出版、部分第一住宅工程;3)更优惠的税率2.1%,适用于社会福利范围内可报销的药品、产肉牲畜的出售、电视税、某些演出、已注册的新闻出版物;4)专业增值税率(证券、股票、专利经营许可、专利发明、生产工艺收入等),实行特殊税率。

2005年1月1日起,税率为15%。

2006年1月1日起,某些税率为8%,其余为15%。

5)涉及货物运输或者是提供服务方面,税率会根据具体情况而有不同;6)因贷款产生的增值税可以要求返还(remboursement du crédit de TVA);7)有些商品的增值税可以减免,如:海洋渔业、外贸出口、非盈利性质的活动、医疗、教育、不动产(无装修)住房出租(location nue à usage d’habitation)、房屋(带家具)出租、工业废料及回收物品的运送;8)有些行业的增值税是不能够享受减免政策的,譬如旅游业的交通工具等。

《国际税收》第二章(新)

2.来源地标准: 1)常设机构标准:后面讲 2)交易地点标准: a.制造:商品加工制造地

b.贸易:商品交付地(美)、合同缔结地(英)、商品交付前的储存地、商品使用地 (二)常设机构定义及特征

-常设机构定义

-一般类型常设机构的确定规则

1.能够构成常设机构的必须是一个营业场所。 (1)所谓营业场所不要求具有完整性; (2)场地、设施或设备是企业自有的还是租用的,不影响成为营业场所; (3)构成营业场所的必须是适合于营业活动的任何重要的有形物体,包括不动产、建筑、机器、计 算机、轮船、飞机和打钻机等,轻便的、可携带的机器、设备、工具不构成常设机构的营业场所。

(五)中国企业所得税居民身份确定规则

确定规则:总机构所在地标准?登记注册地标准?实际管理与控制中心所在地标准?

第三节 所得来源地的判定标准

• 国际惯例:收入——所得的分类 • 经营所得 • 投资所得 • 劳务所得 • 财产所得

一、经营所得

(一)营业利润的概念与来源地标准

1.概念:《OECD范本》2000版后把专业性劳务所得纳入营业利润范围,联合国范本2001版则没有。 差异的原因及争议。

• 税收管辖权的约束:主权约束、外交豁免权约束 • 讨论:

1、三种管辖权同时实施的原因? 2、只实行地域管辖权的原因?

第二节 居民身份确认规则

一、自然人税收居民身份确定规则 问题:税收居民与居住管理法中的居民相同吗?

试述国际税法中自然人和法人居民身份确认的标准。

国际税法中自然人和法人居民身份确认的标准一、概述国际税法是各国税收政策的重要组成部分,而自然人和法人居民身份的确认则是国际税收中的一个关键问题。

在跨国交易和跨境投资中,确定自然人和法人的居民身份对于征收和管理税收具有重要意义。

国际税法对于自然人和法人居民身份的确认标准也相对严格,以确保税收公平和合理性。

二、自然人居民身份确认的标准1. 住宅区域标准根据国际税法的规定,自然人的居民身份确认首先取决于其住宅区域。

通常情况下,一个自然人在某国家或地区居住满足一定的时间要求,就可以被视为该国家或地区的居民。

不同国家对于居住时间要求的规定有所不同,但通常都会考虑居住时间的连续性和稳定性。

一些国家还会考虑自然人在该国家或地区的社会和经济通联等因素来确认居民身份。

2. 国籍标准除了住宅区域标准外,国际税法中也通常会考虑自然人的国籍来确认其居民身份。

一般来说,一个自然人如果拥有某国家或地区的国籍,就可以被视为该国家或地区的居民。

国籍标准在一些国家中也具有重要的地位,尤其是对于双重国籍的自然人,国际税法更是对其居民身份进行了详细的规定和认定。

三、法人居民身份确认的标准1. 注册地标准对于法人的居民身份确认,国际税法通常会考虑其注册地来进行确认。

一个法人如果在某国家或地区注册成立,就可以被视为该国家或地区的居民。

法人的注册地通常是其在某国家或地区设立总部或注册公司的地点,国际税法会根据该地点来确认其居民身份。

2. 实际经营地标准除了注册地标准外,国际税法在确认法人居民身份时还会考虑其实际经营地。

一个法人如果在某国家或地区进行实际经营活动,并且在该国家或地区产生了实质性的税收关系,就可以被视为该国家或地区的居民。

国际税法会根据法人的实际经营地来确认其居民身份,并且会考虑其在该国家或地区的经济通联和税收缴纳情况等因素。

四、总结国际税法中自然人和法人居民身份确认的标准主要包括住宅区域标准、国籍标准、注册地标准和实际经营地标准。

欧盟地区主要国家的税制简介

各类税收收入占全国税收收入总额的比重依次为:社会保障税占38.8%,所得、利润、资本收益税占31%,国内货物与劳务税占28.1%,财产税占2.1%。

德国是以直接税为主的国家,在德国1991年税收收入中,直接税占71.9%,间接税占28.1%。

1995年,公司承担无限纳税义务的,其正常税率为45%,对分配利润的税率降为30%。

从1995年开始就德国公司收到股息所发生的归集税收抵免作扣除后的核定公司税额征收7.5%的附加税。

德国在州一级不征收所得税。

但地方当局要基于所使用的财产和营业所得征收营业税,各地确定本地适用的税率。

营业税可以从应纳税所得额中扣除。

个人所得税是对单身1.2095万马克或已婚夫妇2.419马克以上的所得征收的,采用10级累进税率,最高边际税率达53%。

此外还要就核定的税额缴纳7.5%的附加税。

德国增值税的标准税率为15%,对适用于食品、书籍等的低税率为7%。

财产税适用于个人的税率通常为1%,适用于公司营业资产和股权的税率为0.5%,适用于公司的税率为0.6%。

对土地的财产税按单价的140%征收。

联邦政府和所有16个州政府都提供各种财政鼓励以促进私人投资。

鼓励措施包括给予直接补贴和作为折旧备抵的税收抵免。

这些优惠既限定行业,也限定地区。

德国对国外所得的有关税收实行免税、扣除或抵免等优惠。

三、意大利意大利属于高收入国家,1992年意大利国内生产总值(CDP)为1641.1万亿里拉,全国税收收入总额为630.952万亿里拉,中央税收收入占GDP的38.4%,省级税收收入占GDP的1.3%。

意大利现行的主要税种有:公司所得税、个人所得税、增值税、遗产与赠与税、土地财产税、登记税、不动产税、社会保障税、营业资产税、财产收益税、公司特权税、印花税等税种。

据国际货币基金组织的分类综合统计,意大利地方级税收在GDP中的比重很小,1989年仅占GDP的1.3%,中央和地方的非税收入也很小,只占GDP的1%左右。

税收协定解读之一国际税收协定的适...

税收协定解读之一:国际税收协定的适用范围梁若莲国际税收协定的适用范围,主要?谴恿礁鑫 燃右远ㄒ宓模阂皇侨说姆段В 撬爸值姆段В 簿褪撬笆招 ㄊ视糜谀男┤撕湍男┧爸帧4送猓 舶 ㄊ奔浞段Ш涂占浞段А?一、人的范围早期的税收协定一般适用于缔约国双方的公民,也就是以国籍原则来确定协定的适用范围。

然而,随着跨国投资和人员流动的日益频繁,完全按照国籍原则来行使全面的税收管辖权越来越脱离现实,难度颇大。

因此,各国逐渐放弃了国籍原则,转而采用居民原则,一般都在所签订的协定第一条开宗明义地规定:“本协定适用于缔约国一方或者同时为双方居民的人。

”换言之,除了纳税无差别待遇、税收情报交换和政府职员等个别条款之外,不是缔约国的居民,不得享受协定的待遇。

之所以将协定的适用范围限于缔约国的居民,是因为只有一国的居民才对本国负有无限纳税义务,要就其来源于境内外的所得向该国纳税。

也只有这样的人,在其所得来自缔约国双方国家时才存在被双重征税的可能,也才有权利要求其居民国为其在对方国家取得的所得采取措施取消除双重征税。

不是缔约国一方或双方居民的人,在缔约国双方国家之间不存在居住地和所得来源地税收管辖权的重叠,因而也就不存在缔约国之间双重征税的问题。

从这个意义上来说,协定适用于缔约国居民的人,应该是在缔约国负有居民纳税义务的人。

需要指出的是,各国对合伙企业的税收处理不同,引发了合伙企业是否构成缔约国居民,从而是否适用协定并享受相关待遇的问题。

一些国家将合伙企业视为纳税实体(甚至公司实体)进行课税;其他国家将合伙企业视为税收上的透明实体,也就是认为合伙企业不具有纳税主体资格,而对各合伙人从合伙企业中取得所得的各自份额进行征税。

在前一种情况下,合伙企业被视为公司或者按照与公司相同的方式课税,符合缔约国一方居民的定义,可以适用协定并享受协定待遇。

而在后一种情况下,合伙企业作为一个透明实体,在缔约国并不承担纳税义务,因此不能构成协定意义上的“缔约国一方居民”,可拒绝给予其享受协定待遇。

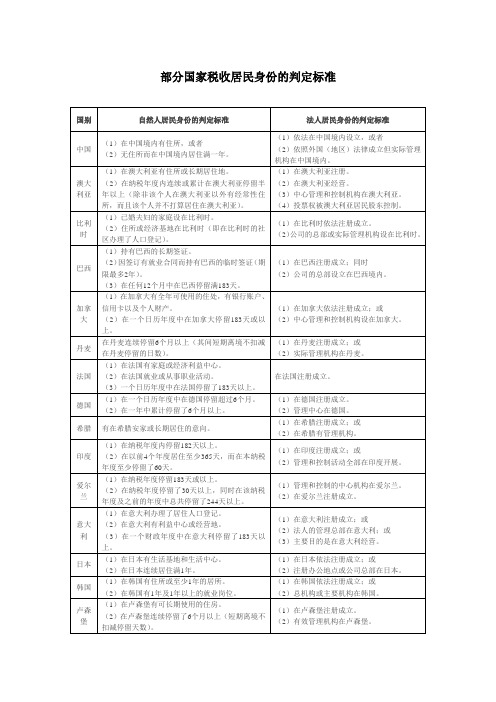

税收协定国的税收居民身份判断

部分国家税收居民身份的判定标准国别自然人居民身份的判定标准法人居民身份的判定标准中国(1)在中国境内有住所,或者(2)无住所而在中国境内居住满一年。

(1)依法在中国境内设立,或者(2)依照外国(地区)法律成立但实际管理机构在中国境内。

澳大利亚(1)在澳大利亚有住所或长期居住地。

(2)在纳税年度内连续或累计在澳大利亚停留半年以上(除非该个人在澳大利亚以外有经常性住所,而且该个人并不打算居住在澳大利亚)。

(1)在澳大利亚注册。

(2)在澳大利亚经营。

(3)中心管理和控制机构在澳大利亚。

(4)投票权被澳大利亚居民股东控制。

比利时(1)已婚夫妇的家庭设在比利时。

(2)住所或经济基地在比利时(即在比利时的社区办理了人口登记)。

(1)在比利时依法注册成立。

(2)公司的总部或实际管理机构设在比利时。

巴西(1)持有巴西的长期签证。

(2)因签订有就业合同而持有巴西的临时签证(期限最多2年)。

(3)在任何12个月中在巴西停留满183天。

(1)在巴西注册成立;同时(2)公司的总部设立在巴西境内。

加拿大(1)在加拿大有全年可使用的住处,有银行账户、信用卡以及个人财产。

(2)在一个日历年度中在加拿大停留183天或以上。

(1)在加拿大依法注册成立;或(2)中心管理和控制机构设在加拿大。

丹麦在丹麦连续停留6个月以上(其间短期离境不扣减在丹麦停留的日数)。

(1)在丹麦注册成立;或(2)实际管理机构在丹麦。

法国(1)在法国有家庭或经济利益中心。

(2)在法国就业或从事职业活动。

(3)一个日历年度中在法国停留了183天以上。

在法国注册成立。

德国(1)在一个日历年度中在德国停留超过6个月。

(2)在一年中累计停留了6个月以上。

(1)在德国注册成立。

(2)管理中心在德国。

希腊有在希腊安家或长期居住的意向。

(1)在希腊注册成立;或(2)在希腊有管理机构。

印度(1)在纳税年度内停留182天以上。

(2)在以前4个年度居住至少365天,而在本纳税年度至少停留了60天。

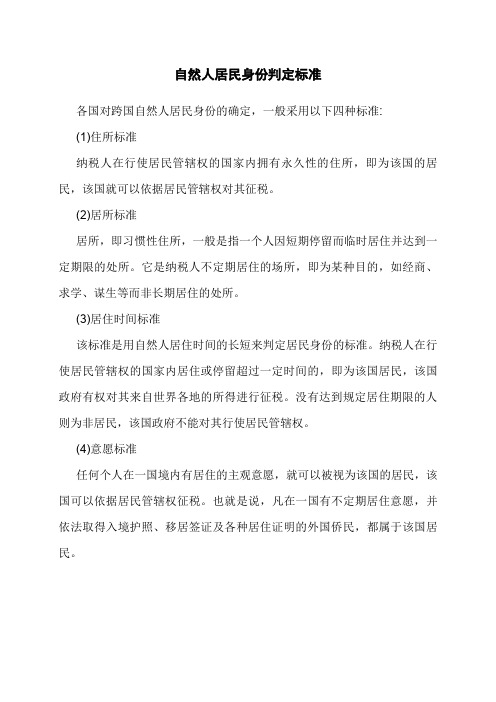

自然人居民身份判定标准

自然人居民身份判定标准

各国对跨国自然人居民身份的确定,一般采用以下四种标准:

(1)住所标准

纳税人在行使居民管辖权的国家内拥有永久性的住所,即为该国的居民,该国就可以依据居民管辖权对其征税。

(2)居所标准

居所,即习惯性住所,一般是指一个人因短期停留而临时居住并达到一定期限的处所。

它是纳税人不定期居住的场所,即为某种目的,如经商、求学、谋生等而非长期居住的处所。

(3)居住时间标准

该标准是用自然人居住时间的长短来判定居民身份的标准。

纳税人在行使居民管辖权的国家内居住或停留超过一定时间的,即为该国居民,该国政府有权对其来自世界各地的所得进行征税。

没有达到规定居住期限的人则为非居民,该国政府不能对其行使居民管辖权。

(4)意愿标准

任何个人在一国境内有居住的主观意愿,就可以被视为该国的居民,该国可以依据居民管辖权征税。

也就是说,凡在一国有不定期居住意愿,并依法取得入境护照、移居签证及各种居住证明的外国侨民,都属于该国居民。

税收协定解读之二

税收协定解读之二税收协定解读之二:税收居民从税收协定适用的人的范围来看,税收协定仅适用于缔约国一方或双方的居民。

那么,什么样的人(包括自然人和法人)才能构成缔约国的居民呢?如果根据缔约国双方的法律,构成了双方国家的税收居民,缔约国之间又当如何协调呢?判定一个纳税人是否具有本国的税收居民身份,是对其实施税收管辖权和给予其享受税收协定待遇的前提。

因此,对税收居民进行明确定义,并列出具体的判断标准和冲突协调规范,具有至关重要的意义。

经济合作与发展组织(以下简称“OECD”)以及联合国(以下简称“UN”)税收协定范本的第四条第一款都给出了税收居民的定义:“在本协定中,‘缔约国一方居民’是指按照该缔约国法律,由于住所、居所、管理机构所在地,或者其他类似性质的标准,在该缔约国负有纳税义务的人。

”虽然这个定义列出了一些判断居民身份的标准,但并没有明确这些标准之间的关系以及应当如何加以运用。

而且,特别值得注意的是,该定义强调税收居民身份的判定应遵从缔约国的法律,而各国法律对税收居民如何定义则属于各国主权,可能会存在千差万别。

因此,必须在协定中制定一套冲突协调规范,以协调自然人和法人可能面临的双重居民身份,从而降低纳税人被重复课税的风险,这就是OECD和UN税收协定范本第四条第二、三款所重点解决的问题。

一、自然人居民身份判定标准与协调(一)各国实践如前所述,各国法律对税收居民的定义可能存在差异,从而造成同一个纳税人具有双重居民身份,以致面临被重复征税的可能。

从各国的实践来看,对自然人的居民身份判定标准主要有以下几种: 1.住所标准住所是一个民法上的概念,一般是指一个人固定的或永久性的居住地。

目前,大多数国家都采用客观标准来确定个人的住所,也就是看当事人在本国是否有定居或习惯性居住的事实。

但是,也有一些国家同时采用主观标准确定个人的住所,即,如果当事人在本国有定居的意愿或意向,就可以判定他在本国有住所。

在判定住所的客观标准时,多数国家把当事人的家庭(配偶、子女)所在地作为重要的判定标准。

法国的税收制度及社会分摊金体制

法国的税收制度及社会分摊金体制一、法国税收制度法国税种可归为四个大类,即收入所得税、消费税、资本税及地方税。

(一)收入所得税1、公司税征收对象:凡是在法国进行经营活动的股份有限公司、责任有限公司,不管其经营活动属何种类型,是本国公司还是外国公司,均须征收这种税务,是对公司的净利润进行征税。

税率:净利润的征税税率为36.6%。

至於未有盈利,或是亏损的企业,则只须交规定的基本税类即可。

特殊情况:1)如果是新创公司,则前两年公司税免交,第三年交5%,第四年交50%,第五年交75%,第六年才全交。

2)公司资产的长期升值部分,则只按18%的公司税率交税。

3)如是非盈利性的地方集体民事公司经营房地产或动产,按10%至20%的低税率交税。

4)中小企业用于再投资的利润,左翼政府规定20万法郎以内只按20.9%税率征税。

2、个人所得税征收对象:1)凡是家庭、主要居住地点在法国的人,即在法国连续居住6个月(183天)的人;2)凡是在法国进行主要职业活动的人;3)凡是在法国有主要经济利益者。

税率:1)凡年收入在25,890法郎以下者,不用纳税。

2)年收入在25,890法郎至50,930法郎者,按10.5%的税率纳税。

3)年收入在50,930法郎至89,650法郎者,按24%的税率纳税。

4)年收入在89,650法郎至145,160法郎者,按33%的税率纳税。

5)年收入在145,160法郎至236,190法郎者,按43%的税率纳税。

6)年收入在236,190法郎至291,270法郎者,按48%的税率纳税。

7)年收入超过291,270法郎者,按54%的税率纳税。

上述标准均为单身者的纳税标准。

法国个人收入所得税是按家庭来征收的,如一个纳税户有夫妇两人,则两人合填报税单,以两人总收入除二来进行计算,标准同上。

如有小孩须负担,两人总收入中则应减去小孩份额(一个小孩算半个份额)来计算。

(二)消费税1、增值税(TVA)征收对象:增值税是指在商业流通领域中,对各种商业交易按特定比例征收的税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

法国税收居民身份认定规则 一、个人根据法国国内法,个人被视为法国税收居民的条件如下:个人税收居民的认定标准由法国税法(the French General Tax Code, CGI)的第4A章节进行规定。

在法国永久居住的个人被视为法国税收居民。

根据法国税法第4B章节的规定,符合以下条件的个人,无论其国籍是否为法国,都被视为在法国永久居住:•其家庭位于法国•其主要居住场所位于法国•无论有无薪酬,其在法国从事专业工作,除非该个人可以证明其为被派遣到法国的员工•其重要经济利益中心在法国此外,对于在外国工作的法国国家公务人员,如果无需就其收入在当地纳税,则该个人也被视为在法国永久居住。

更多信息可以通过以下链接查阅:bofip.impots.gouv.fr/bofip/1911-PGP此处“法国”的范围包括位于欧洲的领土(包括科西嘉岛)和法属海外领土(包括法属瓜德罗普岛、法属圭亚那岛、马提尼克岛、留尼旺岛、马约特岛)。

此外,法国签署的税收协定可以通过以下链接查阅: http://www.impots.gouv.fr/portal/dgi/public/documentatio n.impot?espId=-1&pageId=docu_international&sfid=440 http://www.legifrance.gouv.fr/affichCodeArticle.do;jsessi onid=985EC0837912FE59C9968FDB26609DD9.tpdila16v_ 1?idArticle=LEGIARTI000006302201&cidTexte=LEGITEXT000006069577&dateTexte=20150420&categorieLien=id&o ldAction=rechCodeArticle&nbResultRech=1二、实体根据法国国内法律,实体和常设机构被视为法国税收居民的条件如下:1. 不论其实体的国籍是否为法国,在“法国经营”的实体则为法国税收居民(CGI第209(I)章节)。

“在法国经营”指实体在法国有日常的经营业务,业务模式可以是拥有自主权的机构、也可以是不具独立自主权的代表处,还可以是形成完整业务流程的某一部分业务。

因此,位于法国境内的常设机构(包括分支机构)都是法国税收居民。

更多信息可以通过以下链接查阅:BOI-IS-CHAMP-60-201209122. 根据CGI的第8章节和第218章节的规定,法国合伙企业一般被视为税收上的“半透明体”,而非完全透明体。

这也意味着即使其相关税款最终由合伙人实际缴付,合伙企业本身仍具有独立的财务身份并须进行纳税申报。

根据法国国内法,合伙企业始终是法国税收居民。

更多关于法国合伙企业的信息请通过以下链接查阅:BOI-BIC-CHAMP-70-20-10-10-20120912法国的信托同样适用于以上规则, 同样也是法国税收居民。

更多相关信息可以通过以下链接查阅:BOI-BIC-CHAMP-70-20-10-10-20120912BOI-BIC-BASE-10-20-20130311BOI-BIC-CHAMP-20-10-40-20120912此处“法国”的范围包括位于欧洲的领土(包括科西嘉岛)和法属海外领土(包括法属瓜德罗普岛、法属圭亚那岛、马提尼克岛、留尼旺岛、马约特岛)。

法国签署的相关税收协定可以通过以下链接查阅:http://www.impots.gouv.fr/portal/dgi/public/documentati on.impot?espId=-1&pageId=docu_international&sfid=440三、不视为税收居民的实体1. 在法国,仅有CGI第1655章节规定的房地产共有制合伙企业为税收透明体,其商业活动被视为由其合伙人直接从事。

2. 根据法国的税法,虽然外国合伙企业、信托或基金等法律安排并不属于法国税收居民,然而根据CRS相关释义,如果上述实体的实际管理机构位于法国,基于CRS报告目的,其仍应被视为法国税收居民。

四、联系方式个人相关问题地址:Direction de la législation fiscale - Bureau C1139, Rue de Bercy 75012 Paris电子邮件:bureau.c1-dlf@dgfip.finances.gouv.fr实体相关问题地址:Direction de la législation fiscale - Bureau B1139, Rue de Bercy 75012 Paris电子邮件:bureau.b1-dlf@dgfip.finances.gouv.fr法国纳税人识别号编码规则 一、纳税人识别号介绍个人法国税务机关对所有在法国境内负有纳税义务的个人发放纳税人识别号。

个人在法国税务机关数据库注册登记时取得纳税人识别号。

该识别号是唯一固定的,终身不变。

该识别号的法语为“the numéro fiscal de reference” 或“numéro SPI”。

实体法国实体(包含从事商业活动的个人)在注册登记时,获得由政府机关发放的纳税人识别号,可用于包括税务目的在内的多种用途。

该识别号的法语为“the numéro SIREN”。

是否自动为所有税收居民发放纳税人识别号个人 否 实体 是不会为税收居民个人自动发放纳税人识别号的具体情形如下:法国税务机关(FTA)认定个人为税收居民时(负有纳税义务的个人)自动发放纳税人识别号,因此个人会在首次报税或纳税义务产生时获得其纳税人识别号。

除了上述情况,法国税务机关不会根据税收居民个人的要求发放纳税人识别号。

例1. 新的税收居民对于首次移居至法国并成为法国税收居民的个人,法国税务机关仅在个人首次报税或首次产生纳税义务时发放纳税人识别号。

上述新税收居民的条款同样适用于原为法国税收居民但自2005年起不再是法国税收居民的个人。

例2. 不合规的税收居民对从未报税的法国税收居民,法国税务局数据库里没有其相关信息,也因此这些不合规的税收居民不会有纳税人识别号。

例3. 未成年人未满18岁的未成年人没有纳税人识别号。

然而一旦其达到18岁,如其父母是法国税收居民,即使该未成年人没有纳税义务,法国税务局数据库也将自动将其在系统中识别,从而发放纳税人识别号。

二、纳税人识别号编码规则个人由13位数字组成(格式为99 99 999 999 999),第一位数字为0、1、2或3。

实体由9位数字组成(格式为999 999 999)。

三、如何找到纳税人识别号个人对于个人而言,纳税人识别号并不记载于官方身份证件(比如身份证或护照)中,而是显示在所得税预填申报表的首页以及所得税、居民税或财产税评税通知书的首页。

预填的纳税申报表或者评税通知书可能牵涉多人。

这种情况下,每个人的纳税人识别号会按照“民事状况”栏的顺序分别列出,如下图所示:1. 预填的纳税申报表2. 评税通知书实体实体在注册成立时获取纳税人识别号,并显示在会计报表(如纳税申报表等)中。

四、国内网站信息个人法国税收居民个人的纳税人识别号无法通过在线工具进行验证。

实体法国税收居民实体的纳税人识别号可以在下列网站进行验证:http://avis-situation-sirene.insee.fr/avisitu/五、联系方式更多关于纳税人识别号的信息,可以联系法国税务机关。

资料来源:法国税收居民认定规则Rules governing tax residence: /tax/automatic-exchange/crs-implementation-and-assistance/tax-residency/France-Tax-Residency.pdf法国纳税人识别号规则TINs:/tax/automatic-exchange/crs-implementation-and-assistance/tax-identification-numbers/France-TIN.pdfFrance – Information on residency for tax purpose Section I - Criteria for Individuals to be considered a tax residentAccording to the domestic French legislation, the criteria for individuals to be considered a tax resident in France are the following:Tax residency of individuals is determined by Article 4 A of the French General Tax Code (CGI). Individuals domiciled in France are tax resident in France.Under Article 4 B of the CGI,regardless of their nationality, individuals are deemed to be domiciled in France for tax purposes if:•their home is in France;•their main place of abode is in France;•they carry on a professional activity in France, salaried or not, unless they can prove that it is a secondary activity;•they have the centre of their economic interests in France.State employees who perform their duties or are on assignment in a foreign country and are not liable to income tax on their overall income in that country are also deemed to be domiciled in France for tax purposes.Further guidance on these provisions are available on the following link: bofip.impots.gouv.fr/bofip/1911-PGPFrance means the European department (including Corsica) and overseas department (Guadeloupe, French Guyana, Martinique, Island of Réunion and Mayotte) of the French Republic.In addition, the French Tax Treaties are available on the following link:http://www.impots.gouv.fr/portal/dgi/public/documentation.impot?espId=-1&pa geId=docu_international&sfid=440http://www.legifrance.gouv.fr/affichCodeArticle.do;jsessionid=985EC0837912F E59C9968FDB26609DD9.tpdila16v_1?idArticle=LEGIARTI000006302201&c idTexte=LEGITEXT000006069577&dateTexte=20150420&categorieLien=id& oldAction=rechCodeArticle&nbResultRech=1Section II - Criteria for Entities to be considered a tax residentAccording to the domestic French legislation, the criteria for entities and permanent establishment to be considered a tax resident are the following:1) an An entity will be resident in France for tax purpose where the entity is operated in France, whatever its nationality (Article 209 (I) of the CGI).The term "operated in France" means an entity which carries on a regular business in France, whether in an autonomous establishment or, if there is no establishment, through representatives without independent professional status, or as part of operations forming a complete business cycle.Therefore, a A permanent establishment (including a branch) in France is always tax resident in France.Further guidance are available on the following link: BOI-IS-CHAMP-60-201209122) Under Articles 8and Article 218 bis of the CGI, French partnerships (« sociétés de personnes ») are “translucent” (« translucide ») and not transparent for tax purpose. This means that a French partnership has a fiscal personality, fills a tax return even if the tax is effectively paid by their partners. According to the domestic French legislation, French partnerships are always tax resident in France.French partnerships are listed on the following link:BOI-BIC-CHAMP-70-20-10-10-20120912The above-mentioned rules apply also to the French “fiducies” which are also tax resident in France.Further guidance are available on the following links:BOI-BIC-CHAMP-70-20-10-10-20120912BOI-BIC-BASE-10-20-20130311BOI-BIC-CHAMP-20-10-40-20120912France means the European department (including Corsica) and overseas department (Guadeloupe, French Guyana, Martinique, Island of Réunion and Mayotte) of the French Republic.In addition, the French Tax Treaties are available on the following link:http://www.impots.gouv.fr/portal/dgi/public/documentation.impot?espId=-1&pageId=docu_international&sfid=440Section III - Entity types that are as a rule not considered tax residents1) Only the French real estate co-ownership partnership (“société immobilière de co-propriété”) based on Article 1655 ter of the CGI is tax transparent in France and disregarded for tax purpose. The partners are deemed to directly carry out the activity.2) However, for the purpose of reporting under the terms of the Common Reporting Standard, entities such as foreign partnerships or legal arrangements (trusts, foundations, etc.), which are not treated as a taxable unit under the tax law of their jurisdiction, will be considered as tax resident in France if their place of effective management is in France pursuant to the Commentary of the CRS (Section VIII-§108).Section IV - Contact point for further informationFor Individuals:Direction de la législation fiscale - Bureau C1139, Rue de Bercy 75012 Parisbureau.c1-dlf@dgfip.finances.gouv.frFor Entities:Direction de la législation fiscale - Bureau B1139, Rue de Bercy 75012 Parisbureau.b1-dlf@dgfip.finances.gouv.frFrance - Information on Tax Identification Numbers Section I - TIN Description:For individuals:The French tax authorities issue a tax identification number to all individuals with a tax obligation in France. This TIN is given at the time of the registration of the individual in the databases of the French tax administration. This number is unique, reliable and fixed for ever. The French name of the TIN is known as the numéro fiscal de référence or numéro SPI.For entities:As soon as they are created, the French entities (and individuals carrying out business activities) have an identification number issued by a governmental authority. This number is used for several purposes, including for tax purpose. This number is known as the numéro SIREN.Additional information on the mandatory issuance of Tax IdentificationNumbers (TINs)Question 2a – If you answered no to Question 1 with respect to individuals, describe those instances where individuals are not being automatically issued a TIN.The French TIN is automatically issued to an individual once this individual is identified by the French Tax administration (FTA) as a taxpayer (person having a fiscal obligation).Therefore, the issuance of the French TIN for individuals occurs following a first tax-return or following a first tax payment obligation of the individuals.Apart from those situations, the FTA do not issue a TIN on request of a French tax resident.Case of a new French residentIf an individual moves to France and then becomes a French tax resident for the first time, the FTA will issue a French TIN only once the individual submits histax-return or is identified as having a first tax payment obligation.This case is also applicable for individuals who were previously tax residents in France but not any more in 2005.Case of non-compliant taxpayersThe French tax residents who have never submit their first tax return are not known in the FTA's database, and then, they do not have any French TIN.Case of minorsThe minors do not have a French TIN.However, once they are 18 and if their parents are French tax residents, they ar are automatically identified in the FTA's database, even if they do not have any tax obligation. In this case, a French TIN is issued.***Le numéro d'identification fiscale (TIN) français est automatiquement attribué à une personne physique dès que cette personne est identifiée par l'administration fiscale française comme étant soumise à une obligation fiscale.L'attribution d'un TIN français pour les personnes physiques intervient donc en principe après une première déclaration fiscale (déclaration annuelle de revenu par exemple) ou à la naissance d'une première obligation de paiement (émission du premier avisde la taxe d'habitation par exemple).En dehors de ces situations, l'administration fiscale française n'attribue pas de TIN français. Il n'est donc pas possible pour un résident fiscal français qui n'aurait pas de TIN français de solliciter ponctuellement auprès de l'administration l'attribution d'un tel numéro.Cas du nouveau résident fiscal:Si une personne s'installe en France et devient donc un résident fiscal français pour la première fois, elle n'obtiendra un TIN français qu'une fois qu'elle auradéposé une première déclaration de revenus ou qu'elle aura été identifiée par l'administration fiscale française comme ayant une première obligation de paiement de l'impôt.Cette situation s'applique également aux personnes qui ont déjà été précédemment résidente fiscale française mais qui ne l'étaient plus en 2005.Cas des défaillants à leurs obligations fiscalesLes résidents fiscaux français n'ayant effectué aucune déclaration de revenus depuis le début de leur statut de résident fiscal ne sont pas connus des bases de données de l'administration fiscale et n'ont donc pas de TIN français.Cas des mineursLes mineurs n'ont pas de TIN français.En revanche, dès qu'ils atteignent l'âge de 18 ans et si leurs parents sont des contribuables français, ils sont identifiés dans la base de données de l'administration fiscale, même s'ils n'ont aucune obligation fiscal.Question 2b –If you answered no to Question 1 with respect to Entities (as defined by the CRS), describe those instances where Entities are not being automatically issued a TIN./Section II - TIN Structure:For individuals:The TIN consists in 13 numerals (format: 99 99 999 999 999). The first digit of the TIN is always 0, 1, 2 or 3.For entities:The numéro SIREN consists in 9 numerals (format 999 999 999).Section III - Where to find TINs?For individuals:The French TIN does not appear on official identification documents (such as ID card or passport). It may be found on the first page of the pre-filled tax return for income tax (déclaration pré-remplie d'impôt sur le revenu) and on the first page ofthe notice of assessment (avis d'imposition) of income tax, residence tax or property tax.A pre-filled tax return or a notice of assessment may be related to several persons. In such a case, the TIN of each of the taxpayers is indicated in the same order of the information of the field “Etat civil” of the document.1. Pre-filled tax return (field “N° Fiscal declarant”)2. Notice of assessment (field “Numéro fiscal”)For entities:The numéro SIREN is given to an entity at the time of its creation. This number is reported on the accounting documents (tax returns, etc.) of the entity.Section IV - TIN information on the domestic websiteFor individuals:The French TIN cannot be checked by an online TIN-verification tool.For entities:The number can be checked online : http://avis-situation-sirene.insee.fr/avisitu/Section V - Contact point for further informationFor further information about their TIN, the French taxpayers could contact the relevant tax service (Service des impôts des particuliers or Service des impôts desentreprises).。