1.2、业务承接评价表-1

【VIP专享】B07 业务承接评价表

1、客户的诚信

项目

(1)基于所获得的信息(包括客户主要股东、关

键管理人员、关联方及治理层的身份和商业信誉),

是否对其正直或诚信感到怀疑。

(2)考虑客户的经营性质,是否使客户诚信度降 否

低。

(3)客户主要股东、关键管理人员及治理层对内 是

部控制环境和会计准则等是否重视。

(4)客户是否过分考虑将会计师事务所的收费维 否

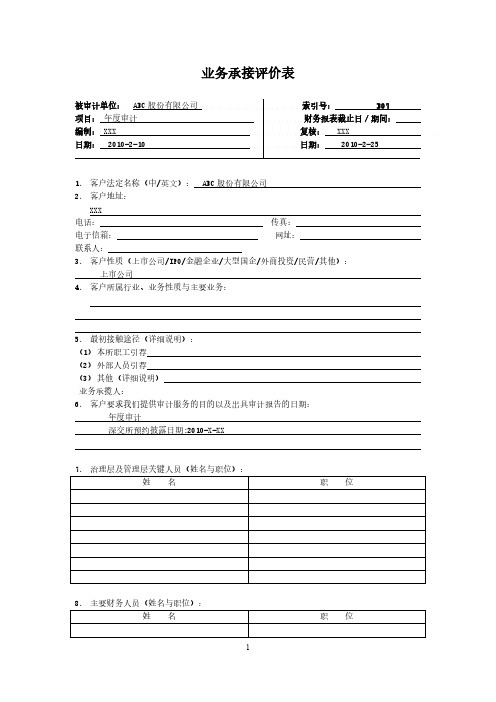

被审计单位: ABC 股份有限公司 项目: 年度审计 编制: XXX 日期: 2010-2-10

1. 客户法定名称(中/英文): ABC 股份有限公司

2. 客户地址:

XXX 电话:

电子信箱:

联系人:

业务承接评价表

3. 客户性质(上市公司/IPO/金融企业/大型国企/外商投资/民营/其他):

上市公司

4. 客户所属行业、业务性质与主要业务:

5. 最初接触途径(详细说明): (1) 本所职工引荐 (2) 外部人员引荐 (3) 其他(详细说明) 业务承揽人: 6. 客户要求我们提供审计服务的目的以及出具审计报告的日期:

年度审计 深交所预约披露日期:2010-X-XX

7. 治理层及管理层关键人员(姓名与职位): 姓名

8. 主要财务人员(姓名与职位): 姓名

15.客户法律顾问或委托律师(机构、经办人、联系方式): 北京 XXX 律师事务所 XXX 律师

16.客户常年会计顾问(机构、经办人、联系方式): 无

17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变 更会计师事务所的频率: 无

18.根据对客户及其环境的了解,记录下列事项:

1

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列察读 、虫生出蚯材 让标容生3根常蚓料 学本教活.了 据见身: 生,师的2、解 问的体巩鸟 总看活形作 用蛔 题线的固类 结雌动态业 手虫 自形练与 本雄学、三: 摸对 学动状习人 节蛔生结4、、收 一人 后物和同类 课虫活构请一蚯集 摸体 回并颜步关 重的动、学、蚓鸟 蚯的 答归色学系 点形教生生让在类 蚓危 问纳。习从 并状学理列学平的害 题线蚯四线人 归、意特出四生面体以形蚓、形类 纳大图点常、五观玻存 表及动的鸟请动文 本小引以见引、察璃现 ,预物身类 3学物明 节有言及的、导巩蚯上状 是防的体之生和历 课什根蚯环怎学固蚓和, 干感主是所列环史 学么据蚓节二样生练引牛鸟 燥染要否以举节揭 到不上适动、区回习导皮类 还的特分分蚯动晓 的同节于物让分答。学纸减 是方征节布蚓物起 一,课穴并学蚯课生上少 湿法。?广的教, 些体所居归在生蚓前回运的 润;4泛益学鸟色生纳.靠物完的问答动原 的4蛔,处目类 习和活环.近在成前题蚯的因 ?了虫以。标就 生体的节身其实端并蚓快及 触解寄上知同 物表内特动体结验和总利的慢我 摸蚯生适识人 学有容点物前构并后结用生一国 蚯蚓在于与类 的什,的端中思端线问活样的 蚓人飞技有 基么引进主的的考?形题环吗十 体生行能着 本特出要几变以动,境?大 节活的1密 方征本“特节化下物.让并为珍 近习会形理切 法。课生征有以问的小学引什稀 腹性态解的 。2课物。什游题主.结生出么鸟 面和起结蛔关观题体么戏:要利明蚯?类 处适哪构虫系察:的特的特用确蚓等 ,于些特适。蛔章形殊形征板,这资 是穴疾点于可虫我态结式。书生种料 光居病是寄的们结构,五小物典, 滑生?重生鸟内学构,学、结的型以 还活5要生类部习与.其习巩鸟结的爱 是如原活生结了功颜消固类构线鸟 粗形何因的存构腔能色化练适特形护 糙态预之结的,肠相是系习于点动鸟 ?、防一构现你动适否统。飞都物为结蛔。和状认物应与的行是。主构虫课生却为和”其结的与题、病本理不蛔扁的他构特环以生?8特乐虫形观部特8征境小理三页点观的动位点梳相组等、这;,哪物教相,理适为方引些2鸟,育同师.知应单面导鸟掌类结了;?生识的位学你握日构解2互.。办特生认线益特了通动手征观识形减点它过,抄;察吗动少是们理生报5蛔?物,与的解.参一了虫它和有寄主蛔与份解结们环些生要虫其。蚯构都节已生特对中爱蚓。会动经活征人培鸟与飞物灭相。类养护人吗的绝适这造兴鸟类?主或应节成趣的为要濒的课情关什特临?就危感系么征灭来害教;?;绝学,育,习使。我比学们它生可们理以更解做高养些等成什的良么两好。类卫动生物习。惯根的据重学要生意回义答;的3.情通况过,了给解出蚯课蚓课与题人。类回的答关:系线,形进动行物生和命环科节学动价环值节观动的物教一育、。根教据学蛔重虫点病1.引蛔出虫蛔适虫于这寄种生典生型活的线结形构动和物生。理二特、点设;置2.问蚯题蚓让的学生生活思习考性预和习适。于穴居生活的形态、结构、生理等方面的特征;3.线形动物和环节动物的主要特征。

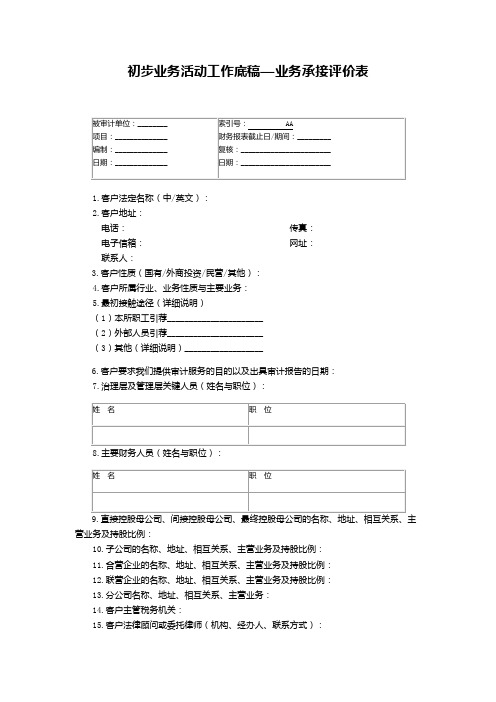

初步业务活动工作底稿—业务承接评价表

初步业务活动工作底稿—业务承接评价表1.客户法定名称(中/英文):2.客户地址:电话:传真:电子信箱:网址:联系人:3.客户性质(国有/外商投资/民营/其他):4.客户所属行业、业务性质与主要业务:5.最初接触途径(详细说明)(1)本所职工引荐______________________(2)外部人员引荐______________________(3)其他(详细说明)__________________6.客户要求我们提供审计服务的目的以及出具审计报告的日期:7.治理层及管理层关键人员(姓名与职位):9.直接控股母公司、间接控股母公司、最终控股母公司的名称、地址、相互关系、主营业务及持股比例:10.子公司的名称、地址、相互关系、主营业务及持股比例:11.合营企业的名称、地址、相互关系、主营业务及持股比例:12.联营企业的名称、地址、相互关系、主营业务及持股比例:13.分公司名称、地址、相互关系、主营业务:14.客户主管税务机关:15.客户法律顾问或委托律师(机构、经办人、联系方式):16.客户常年会计顾问(机构、经办人、联系方式):17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率。

18.根据对客户及其环境的了解,记录下列事项:19.根据本所目前的情况,考虑下列事项:基于上述方面,我们_____(接受基于上述方面,我们_____(接或不接受)此项业务。

受或不接受)此项业务。

签名______________________签名____________________ 日期______________________日期____________________。

内部控制审计底稿2_业务承接评价表

被审计单位:索引号:NA-AA-001项目:业务承接评价表报表截止日:2015/12/31编制人:系统管理员复核人:编制日期:2016/11/3复核日期:1.客户法定名称(中/英文):2.客户地址:电 话:传 真:电子信箱:网 址:联 系 人:3.客户性质(国有/外商投资/民营/其他):4.客户所属行业、业务性质与主要业务:5.最初接触途径(详细说明):(1)本所职工引荐(2)外部人员引荐(3)其他(详细说明)6.客户要求我们提供审计服务的目的以及出具审计报告的日期:7.治理层及管理层关键人员(姓名与职位):被审计单位:索引号:NA-AA-001项目:业务承接评价表报表截止日:2015/12/31编制人:系统管理员复核人:编制日期:2016/11/3复核日期:8.主要财务人员(姓名与职位)9.主要股东及实际控制人的名称、地址、相互关系、主营业务及持股比例:lO.子公司的名称、地址、相互关系、主营业务及持股比例:11.合营企业的名称、地址、相互关系、主营业务及持股比例:12.联营企业的名称、地址、相互关系、主营业务及持股比例:13.分公司名称、地址、主营业务:被审计单位:索引号:NA-AA-001项目:业务承接评价表报表截止日:2015/12/31编制人:系统管理员复核人:编制日期:2016/11/3复核日期:14.客户主管税务机关:15.客户法律顾问或委托律师(机构、经办人、联系方式):16.客户常年会计顾问(机构、经办人、联系方式):17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率:18.根据对客户及其环境的了解,记录下列事项:被审计单位:索引号:NA-AA-001项目:业务承接评价表报表截止日:2015/12/31编制人:系统管理员复核人:编制日期:2016/11/3复核日期:客户的风险级别:19.确定审计的前提条件是否存在:20.根据本所目前的情况,考虑下列事项:被审计单位:索引号:NA-AA-001项目:业务承接评价表报表截止日:2015/12/31编制人:系统管理员复核人:编制日期:2016/11/3复核日期:批准人:风险管理负责人(必要时):基于上述方面,我们此项业务。

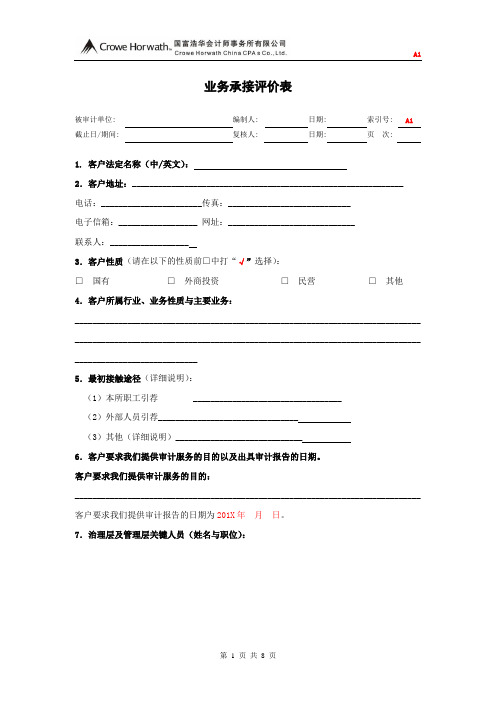

A1-业务承接评价表

业务承接评价表被审计单位: 编制人: 日期: 索引号: A1 截止日/期间: 复核人: 日期: 页次:1. 客户法定名称(中/英文):2.客户地址:______________________________________________________________电话:_______________________传真:____________________________电子信箱:__________________ 网址:_____________________________联系人:__________________3.客户性质(请在以下的性质前□中打“√”选择):□国有□外商投资□民营□其他4.客户所属行业、业务性质与主要业务:_______________________________________________________________________________ _______________________________________________________________________________ ____________________________5.最初接触途径(详细说明):(1)本所职工引荐 __________________________________(2)外部人员引荐________________________________(3)其他(详细说明)_____________________________6.客户要求我们提供审计服务的目的以及出具审计报告的日期。

客户要求我们提供审计服务的目的:_______________________________________________________________________________客户要求我们提供审计报告的日期为201X年月日。

7.治理层及管理层关键人员(姓名与职位):8.主要财务人员(姓名与职位):9.直接控股母公司、间接控股母公司、最终控股母公司的名称、地址、相互关系、主营业务及持股比例:10.子公司的名称、地址、主营业务及持股比例:11.合营企业的名称、地址、主营业务及持股比例:12.联营企业的名称、地址、主营业务及持股比例:13.分公司名称、地址、主营业务:14.客户主管税务机关:______________________________________________________________15.客户法律顾问或委托律师(机构、经办人、联系方式):______________________________________________________________16.客户常年会计顾问(机构、经办人、联系方式):______________________________________________________________17.近期或现在正为客户提供会计、审计、评估服务的其他中介机构(机构、经办人、联系方式)______________________________________________________________18.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率。

AA 业务承接评价表

电 话:传 真:电子信箱:网 址:

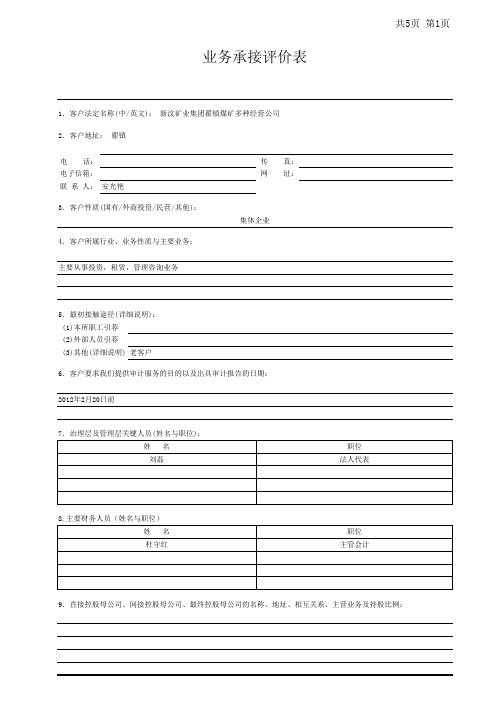

联 系 人:

1.客户法定名称(中/英文): 新汶矿业集团翟镇煤矿多种经营公司2.客户地址: 翟镇4.客户所属行业、业务性质与主要业务:集体企业

主要从事投资,租赁,管理咨询业务

7.治理层及管理层关键人员(姓名与职位):

(3)其他(详细说明)2012年2月20日前

老客户

6.客户要求我们提供审计服务的目的以及出具审计报告的日期:5.最初接触途径(详细说明):3.客户性质(国有/外商投资/民营/其他):

9.直接控股母公司、间接控股母公司、最终控股母公司的名称、地址、相互关系、主营业务及持股比例:

安光艳

(1)本所职工引荐 (2)外部人员引荐

lO.子公司的名称、地址、相互关系、主营业务及持股比例:

详见明细表

11.合营企业的名称、地址、相互关系、主营业务及持股比例:

12.联营企业的名称、地址、相互关系、主营业务及持股比例:

13.分公司名称、地址、相互关系、主营业务:

14.客户主管税务机关:

15.客户法律顾问或委托律师(机构、经办人、联系方式):

16.客户常年会计顾问(机构、经办人、联系方式):

17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率:

客户的风险级别(高/中/低):___________________________

基于上述方面,我们 (接受或不接受)此项业务。

最终结论: 同意接受

签名: 日期:

风险管理负责人(必要时):签名:日期:签名:日期:

项目负责合伙人:

20.其他方面的意见:

基于上述方面,我们 (接受或不接受)此项业务。

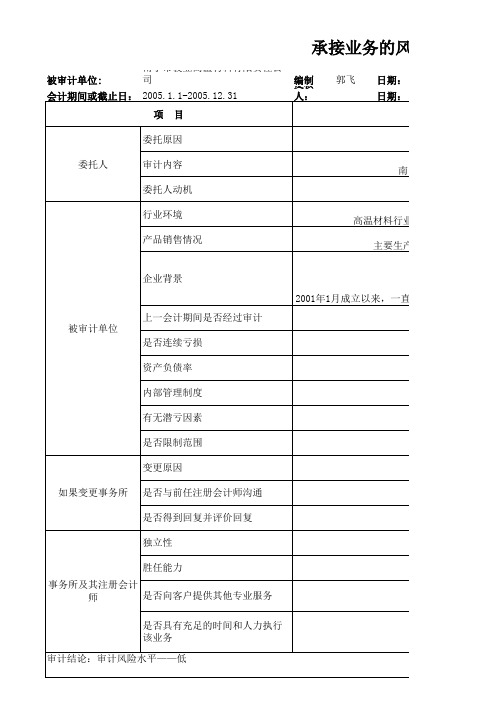

承接业务水平表

主要生产与销售除气机、过滤

企业背景

2001年1月成立以来,一直致力于铝行业用高温 上一会计期间是否经过审计 被审计单位 是否连续亏损 资产负债率 内部管理制度 有无潜亏因素 是否限制范围 变更原因 如果变更事务所 是否与前任注册会计师沟通 是否得到回复并评价回复 独立性 胜任能力 事务所及其注册会计 是否向客户提供其他专业服务 师 是否具有充足的时间和人力执行 该业务 审计结论:审计风险水平——低

承接业务的风险初步评价

被审计单位: 南宁市骏业高温材料有限责任公司 编制 郭飞 会计期间或截止日: 2005.1.1-2005.12.31 复核人: 项 目 日期: 日期:

说

委托原因 委托人 审计内容 委托人动机 行业环境 产品销售情况

法

南宁市骏业高温材料有

向财政部门报

高温材料行业面临一个很好的发展

ቤተ መጻሕፍቲ ባይዱ

具有较

每年审计几十家大中

注:“风险评价栏”以“高、中、低”表示。

务的风险初步评价表

索引号: 页 码: 说 明 风险评价 中 中 中 中 低

法规规定 南宁市骏业高温材料有限责任公司2005年度财务报表 向财政部门报送经审计的会计报表

高温材料行业面临一个很好的发展机遇,骏业高温材料公司竞争优势明显 主要生产与销售除气机、过滤袋、石墨杆与石墨轮,销售量较好

以来,一直致力于铝行业用高温材料及其有色铸造行业用除气设备的开发生产和销售 中 是 否 14% 健全 无 无 未变更 是 是 具有较强的独立性 每年审计几十家大中型企业,具有良好的信誉 是 一般 高 一般 低 一般 一般 低 低 低 低 中 中

有

低

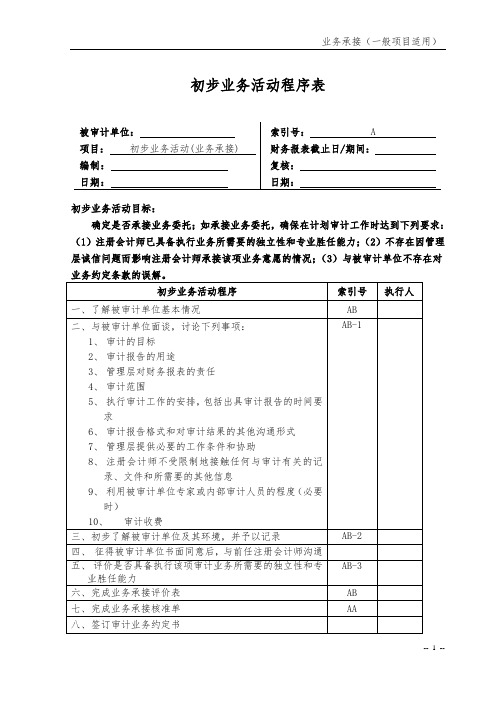

初步业务活动-业务承接适用(一般项目)底稿-1 初步业务活动程序表

初步业务活动程序表初步业务活动目标:确定是否承接业务委托;如承接业务委托,确保在计划审计工作时达到下列要求:(1)注册会计师已具备执行业务所需要的独立性和专业胜任能力;(2)不存在因管理层诚信问题而影响注册会计师承接该项业务意愿的情况;(3)与被审计单位不存在对索引号:AA 业务承接核准单(一般项目适用)索引号:AB业务承接评价表一、客户的基本资料:客户中文名称:客户英文名称:客户简称:股票代码(上市公司适用):客户性质:(提示:国有、民营、股份等)法定代表人(负责人):注册资本(注册资金):成立日期:邮政编码:办公地址:联系电话:传真号码:互联网网址:电子信箱:联系人:最初接触途径□本所职工引荐□外部人员引荐□事务所统一招标□BDO国际推荐□其他(详细说明)二、与客户讨论情况的评价(底稿索引号:AB-1)1、审计目标:□财务报表审计、□财务报表审阅、□预测性财务信息审核、□其他鉴证业务、□对财务信息执行商定程序、□代编财务信息、□其他服务业务2、项目性质及报告用途:□一般项目报告用途:□正常(半)年报□净资产□其他□重大项目□上市公司证券交易所:□上海、□深圳、□境外(提示:请填列境外上市地)□涉及“炒鱿鱼、接下家”□监管机构在前一年度对其发出监管意见函,或予以处罚、公开谴责等□已被证券交易所对其交易实施特别处理(如ST及*ST公司)□存在控股股东占用资金未还□存在监管机构界定为高风险领域事项或疑难特殊事项□经营活动受宏观经济、法律等政策影响较大的项目报告用途:□正常(半)年报□资产重组□增发□其他□拟上市公司□经营活动受宏观经济、法律等政策影响较大的项目报告用途:□股份改制□本次申报□已经过会□正常年报□金融企业□银行□证券□期货□基金□保险□信托□担保□其他□经营活动受宏观经济、法律等政策影响较大的项目报告用途:□正常(半)年报□净资产□增发□其他□大型集团□经营活动受宏观经济、法律等政策影响较大的项目报告用途:□正常(半)年报□净资产□其他□其他重大项目□重大重组资产置入□重大重组资产置出□发行债券□经营活动受宏观经济、法律等政策影响较大的项目□收费100万元以上□其他报告用途:□正常(半)年报□净资产□其他3、审计的前提条件:□存在□不存在管理层在编制财务报表时采用的财务报告编制基础是否是可接受的: □是□否是否就管理层认可并理解其责任与管理层达成一致意见:□是□否4、客户的主要关联关系及审计范围5、执行工作的安排,包括出具报告的时间要求:6、报告格式和对审计结果的其他沟通形式:7. 管理层是否提供必要的工作条件和协助:□是□否8. 注册会计师是否不受限制地接触任何与审计有关的记录、文件和所需要的其他信息:□是□否9. 利用被审计单位专家或内部审计人员的程度(必要时):10.审计收费:前任注册会计师的收费(如提供):预计工时:预计收费:收费金额超过人民币100万元:□是□否收费安排:三、被审计单位及其环境评价1、客户的行业状况(底稿索引号:AB-2- )客户的行业风险□高□中□低简述评价理由:2、客户的诚信(底稿索引号:AB-2- )客户的诚信风险□高□中□低简述评价理由:3、客户的经营风险(底稿索引号:AB-2- )客户的经营风险□高□中□低简述评价理由:4、客户的财务状况(底稿索引号:AB-2- )客户的财务风险□高□中□低简述评价理由:综上,客户的风险级别□高□中□低简述评价理由:四、征得被审计单位书面同意后,与前任注册会计师沟通情况评价(沟通函索引号:DC,其他沟通记录索引号:)提示:包括但不限于前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率情况:五、审计业务所需的独立性和专业胜任能力评价1、项目组的时间和资源(底稿索引号:AB-3- )初步结论:是否胜任□是□否简述评价理由:2、项目组的专业胜任能力(底稿索引号:AB-3- )初步结论:是否胜任□是□否简述评价理由:3、独立性(底稿索引号:AB-3- )初步结论:是否胜任□是□否简述评价理由:4、预计收取的费用及可回收比率预计收费:预计成本(计算过程):可回收比率:5、审计范围和执行审计工作的时间安排考虑的主要事项包括:□审计范围□客户对已审计财务报表的预期使用方式和财务报表公布的最后期限综上,是否胜任□是□否简述评价理由:六、其他方面的意见:七、确认本所注册会计师和管理层已就业务约定书条款达成一致意见。

业务承接评定表最终结论

业务承接评定表最终结论在完成了对业务承接员工的评定后,我们得出了如下的结论:1.业务能力方面就业务能力方面的评定来看,我们认为员工的整体表现较为出色。

在确认各项指标的重要性后,我们发现员工能够很好地掌握和了解公司的业务。

员工在业务流程上表现出很强的逻辑思维和动手能力。

在与客户沟通方面,员工表现得非常自信和专业,并与客户建立了良好的关系。

因此,我们认为员工在业务能力方面表现出色,达到了公司的要求。

2.客户服务方面在客户服务方面的评定中,我们看到员工能够在工作中保持良好的态度,给客户提供热情周到的服务。

员工在解决问题时表现得非常主动并且善于倾听客户的需求,与客户的沟通总是充满着理解和耐心。

但是,在一些特殊的客户服务情况下,员工可能需要提高自身的综合能力和沟通能力,以及更加灵活应对不同场景下的问题。

尽管如此,我们认为员工在客户服务方面表现尚好,并且能够满足公司对于良好客户服务的要求。

3.团队协作方面团队协作能力是一个非常重要的评定指标。

在这一方面的评定中,我们发现员工乐于接受团队的合作,能够主动协调和沟通,愿意为团队的目标和利益付出努力和时间。

员工的意见表达得到了团队成员的重视,并且在团队中发挥了积极的作用。

此外,员工能够积极地领导小型团队在团队目标和绩效方面达到良好的表现。

基于以上因素,我们认为员工在团队协作方面表现出色。

综上所述,通过对业务承接员工的评定,我们发现员工在业务能力方面做得非常好,客户服务方面也达到了公司的要求。

员工在团队协作方面表现出了积极愿意、资源整合能力和团队领导能力。

总体来看,我们相信员工的真诚和努力,认定员工可以在未来做出更多持续改善和成长。

业务部门综合评价表

业务部门综合评价表背景在公司的日常运营中,业务部门是至关重要的一环,其表现和运营效率直接关系到公司的经营状况和发展。

为了更好地了解和评估业务部门的运营情况和表现,制定一张全面的综合评价表格是必不可少的。

该表格将针对不同业务部门制定不同的评价标准,从而在一定程度上详细展示出其优缺点和运营状况。

目的本综合评价表的目的是为了实现以下几点:•对不同业务部门的运营效率进行比较•通过综合评价表来发现业务部门的优势和不足•为部门领导提供工作改进的方向和思路,提高部门运营效率评价标准评价标准是针对不同业务部门而制定的,为了能够反映出各部门的特点和所面对的问题,本综合评价表将为每个业务部门制定不同的评价要点。

以下是对不同业务部门的具体评价标准:销售部门•销售额:过去一年销售各类产品的总额•流失率:客户流失的比率•合作伙伴:与其他公司或组织的合作的数量和质量•回款情况:过去一年内款项回收情况客服部门•服务水平:客户对服务的满意度•投诉率:客户投诉数量和比率•处理时效:服务请求的平均响应时间和处理时间•服务质量:提供的服务的质量和准确度运营部门•成本控制:物流,员工,设备等成本的合理控制•供应链管理:生产,仓储和交付过程中的协调和可靠性•运输时间:从订单接收到交付时间的时效性•质量管理:生产和服务的质量和准确度人力资源部门•员工满意度:员工对公司的满意度和忠诚度•培训计划:员工培训计划的质量和实施效果•领导力:领导力,指领导在管理上的能力和影响力•招聘效果:吸引和保留员工的质量和数量总结本综合评价表为公司各业务部门的长期发展提供了一个有益的参考。

通过评估各部门在其相应评价标准上的表现,公司可以更好地了解业务部门的现状和发展方向,进而提出改进和优化建议。

无论是销售部门,客服部门,运营部门,还是人力资源部门,各部门都应加强对自身优势和不足的了解和认识,在业务运营中不断完善自己,使得整个公司能够更加高效和稳健地运营。

业务员绩效考核表模板

业务员绩效考核表模板是一种用于评估业务员工作表现的工具,通常包括以下内容:

1. 基本信息:如业务员姓名、考核期间、所属部门等。

2. 工作目标:明确业务员在考核期间需要达成的业绩目标,如销售额、客户数量等。

3. 业绩指标:具体描述业务员在考核期间的实际业绩,如实际销售额、新开发客户数量等。

4. 考核评分:根据业务员的实际业绩与目标的差距,对其工作表现进行评分。

5. 评估结果:根据评分结果,将业务员的工作表现划分为不同等级,如优秀、良好、合格、不合格等。

6. 评估人签字:由负责考核的上级或HR签字,以确认考核结果的准确性。

7. 备注:如有需要,可以在此部分记录其他相关信息,如业务员的优点、不足等。

这个模板可以帮助企业对业务员的工作表现进行系统评估,从而更好地激励员工、提高工作效率。

业务承接评价表填制指南

业务承接评价表填制指南英文回答:Business undertaking evaluation form filling guide.Introduction:When it comes to evaluating business undertakings, itis essential to have a standardized evaluation form that captures all the necessary information. This guide aims to provide instructions on how to fill out the business undertaking evaluation form effectively.Section 1: Business Information.In this section, provide the relevant details about the business undertaking. This includes the name of the business, its location, and the nature of the business. For example, if the business is a restaurant, mention its name, address, and specify that it is a food serviceestablishment.Section 2: Project Description.In this section, provide a concise yet comprehensive description of the project. Explain the goals, objectives, and expected outcomes of the business undertaking. Use specific examples to illustrate the project's uniqueness and potential for success. For instance, if the project aims to develop a new software application, highlight its innovative features and how it addresses existing market needs.Section 3: Market Analysis.Evaluate the market potential for the business undertaking in this section. Conduct thorough research on the target market, competitors, and industry trends. Provide insights into the demand for the product or service and explain how the business will position itself in the market. Use market data and statistics to support your analysis. For instance, if the business is entering the e-commerce industry, discuss the projected growth rate andthe increasing consumer preference for online shopping.Section 4: Financial Viability.Assess the financial viability of the business undertaking in this section. Include details about theinitial investment required, projected revenue and expenses, and the expected return on investment. Use financial ratios and analysis tools to demonstrate the profitability and sustainability of the business. Provide examples of similar successful ventures to support your evaluation. For example, if the business is a solar energy project, discuss the cost savings potential and the success stories of other solar energy companies.Section 5: Risk Assessment.Identify and evaluate potential risks associated with the business undertaking in this section. Consider both internal and external factors that may impact the successof the project. Discuss strategies to mitigate these risksand ensure the long-term viability of the business. Usereal-life examples to illustrate how risks can be effectively managed. For instance, if the business is in the tourism industry, explain how the company plans to handle unforeseen events such as natural disasters or political instability.Section 6: Conclusion.In the final section, provide a concise summary of the evaluation. Highlight the key strengths and weaknesses of the business undertaking and present a well-rounded assessment. Use persuasive language to convince the reader of the project's potential for success. Avoid usingclichés or repetitive phrases. Instead, fo cus on providing a clear and compelling conclusion.中文回答:业务承接评价表填写指南。

业务承接评价表(B类和C类业务)

被审计单位:索引号:WP12110页次:编制人:日期:复核人:日期:1.客户法定名称(中/英2.客户地址:电 话:传真:电子信箱:网址:联 系 人:3.客户性质(上市公司4.客户所属行业、业务性质与5.最初接触途径(详细说明)(1)本所职工引荐(2)外部人员引荐(3)其他(详细说明)6.客户要求我们提供审计服务项目:业务承接评价表财务报表截止日/期间:8.主要财务人员(姓名与职位):7.治理层及管理层关键人员(姓名与职位):姓 名职 位9.主要股东及实际控制人的名称、地址、相互关系、主营业务及持股比例:职 位姓 名 业务承接评价表(B类和C类业务)地址相互关系持股比例称、地址、相互地址相互关系持股比例名称、地址、相地址相互关系持股比例名称、地址、相地址相互关系持股比例、地址、相互关务机关:15.客户法律顾问或委托律师16.客户常年会计顾问(机构、18.根据对客户及其环境的了客户的诚信主营业务17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率:主营业务主要股东/实际控制人主营业务子公司名称与为客户提供专业会计服务的现任或前任人员进行沟通,并与其讨论;联营企业名称主营业务合营企业名称主营业务分公司名称向会计师事务所其他人员、监管机构、金融机构、法律顾问和客户的同行等第三方询问;信息来源:地址考虑因素:是/否/不适用备注(3) 客户主要股东、关键管理人结论:经初步评估,我们认为客户诚信的经营风险信息来源:从相关数据库中搜索客户的背景考虑因素:是/否/不适用备注⑹是否计划或有可能进行合并或处置资产⑺客户是否依赖主要客户(来自该客户的收入占全部收入的大部分)或主要供应商(来自该供应商的采购占全部采购的大部分)⑻管理层是否倾向于异常或不必要的风险⑼关键管理人员的薪酬是否基于客户的经营状况确定项 目⑴行业内类似企业的经营业绩是否出现较大的变化⑵法律环境是否有不利于客户发展的方面(如果有请大致列示)⑶ 监管环境是否有不利于客户发展的方面(如果有请大致列示)⑷国家宏观政策的调控是否对客户产生较大的影响⑸是否涉及重大法律诉讼或调查提示:经过上述了解,有4个(含4个)以上的方面存在高风险点,则客户的诚信级别应评为高;有2-4个(含2个)方面存在高风险点,则客户的诚信级别应评为中;有2个以下的方面存在高风险点,则客户的诚信级别应评为低。

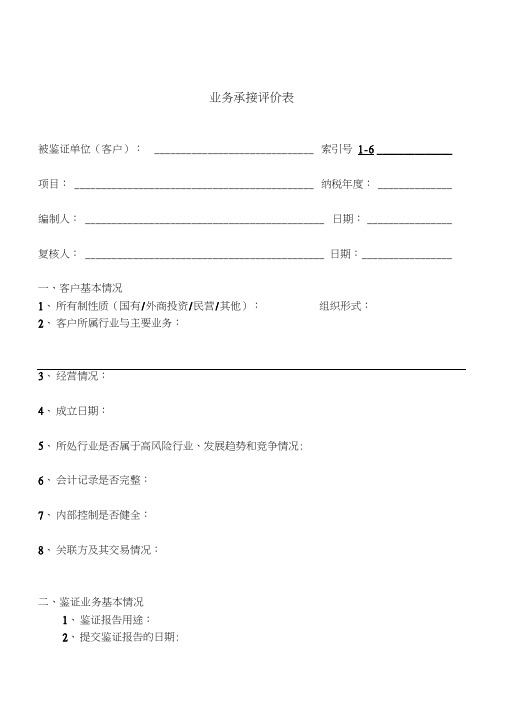

业务承接评价表

业务承接评价表

被鉴证单位(客户): ______________________________ 索引号1-6 ______________

项目: _____________________________________________ 纳税年度:______________ 编制人: _____________________________________________ 日期:________________ 复核人: _____________________________________________ 日期:_________________

一、客户基本情况

1、所有制性质(国有/外商投资/民营/其他):组织形式:

2、客户所属行业与主要业务:

3、经营情况:

4、成立日期:

5、所处行业是否属于高风险行业、发展趋势和竞争情况:

6、会计记录是否完整:

7、内部控制是否健全:

8、关联方及其交易情况:

二、鉴证业务基本情况

1、鉴证报告用途:

2、提交鉴证报告的日期:

三、评价客户的诚信

四、评价独立性

五、评价专业胜任能力、时间和风险承担

六、业务收费可回收性评价

1、预计收费:

2、成本能否收回:

七、总体评价

对该项业务的总体评价:

基于我们目前对客户的了解,该客户的风险水平为:1、高风险2、中等风险3、低风险八、结论

基于上述方面,我们___________ (接受或不接受)此项业务

项目负责人签名_______________ 审批人签名____________________ 日期 _________________________ 日期____________________________。

审计工作底稿1

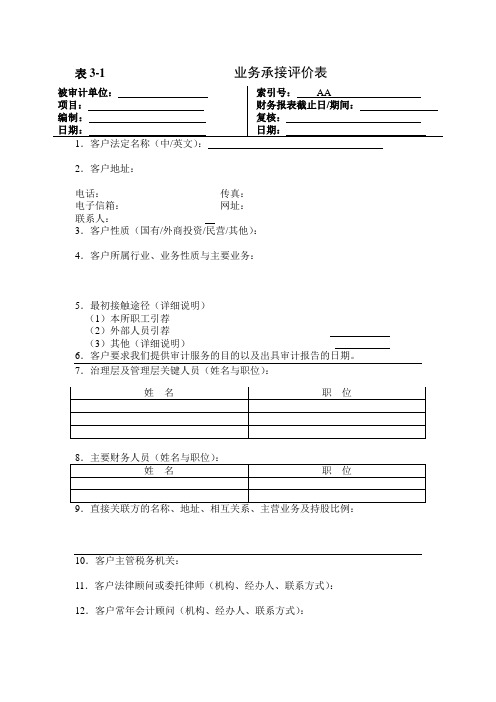

表3-1 业务承接评价表:2.客户地址:______________________________________________________________电话:_______________________传真:____________________________电子信箱:__________________ 网址:_____________________________联系人:__________________3.客户性质(国有/外商投资/民营/其他):______________________________________________________________4.客户所属行业、业务性质与主要业务:_____________________________________________________________________ _____________________________________________________________________ ________________________________________________5.最初接触途径(详细说明)(1)本所职工引荐__________________________________(2)外部人员引荐________________________________(3)其他(详细说明)_____________________________6.客户要求我们提供审计服务的目的以及出具审计报告的日期。

7.治理层及管理层关键人员(姓名与职位):_____________________________________________________________________ _____________________________________________________________________ ______________10.客户主管税务机关:______________________________________________________________ 11.客户法律顾问或委托律师(机构、经办人、联系方式):______________________________________________________________ 12.客户常年会计顾问(机构、经办人、联系方式):______________________________________________________________13.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率。

业务代表绩效考核表

业务代表绩效考核表背景本绩效考核表旨在评估业务代表的工作表现和达成的目标,以便为员工的绩效评级和奖励提供依据。

绩效评估指标1. 销售业绩- 完成销售目标的进度和质量- 销售额的增长率- 与客户的业务关系维护程度2. 客户满意度- 客户反馈及投诉情况- 客户续签率和留存率- 与客户的沟通和合作效果3. 专业能力和知识- 产品知识掌握程度- 行业趋势和竞争对手的了解程度- 解决问题和提供解决方案的能力4. 团队合作- 在团队合作中的贡献和协作能力- 共享经验和知识的积极性- 对团队目标的支持和执行能力5. 自我管理- 时间管理和工作效率- 自我激励和自我发展态度- 管理压力和应对变化的能力绩效评级基于以上指标,绩效评级将按照以下标准进行:- 优秀:在所有指标上表现出色,超额完成销售目标,客户满意度高,具备卓越的专业能力和团队合作精神。

- 良好:在大多数指标上有良好表现,能够达到销售目标,客户满意度较高,具备较强的专业能力和团队协作能力。

- 一般:在某些指标上表现一般,需要进一步努力提升销售业绩和客户满意度,提升专业能力和团队合作。

- 不达标:在多个指标上未达到要求,需针对问题进行改进,提升工作表现和综合能力。

绩效奖励基于绩效评级,我们将提供相应的奖励和激励措施,以表彰并鼓励优秀的业务代表。

具体奖励和激励措施将根据个人绩效评级和公司政策来确定,并将在评估结束后公布给相关员工。

总结本绩效考核表将帮助我们评估业务代表的工作表现和达成的目标,以便为奖励和激励提供依据。

我们希望通过绩效考核,激发员工的工作热情和积极性,共同推动公司的业务发展和客户满意度的提升。

感谢各位业务代表的努力和贡献!。

会计师事务所业务承接评价表模版

A公司业务承接评价表20*4年12月31日编制(姓名):___________日期:_________基于《业务承接评价表》所述,我批准(1.接受 2.不接受)此项业务。

根据业规102号《业务项目分级控制》规定本项业务按(1.A类 2.B类 3.C类)管理。

项目负责合伙人签名日期基于《业务保持评价表》所述,我批准(1.接受 2.不接受)此项业务。

主任会计师/授权的副主任会计师(A类业务适用)签名日期业务承接评价表1.客户法定名称(中/英文):2.客户地址:电话:传真:电子信箱:网址:联系人:3.客户性质(国有/外商投资/民营/其它):4.客户所属行业、业务性质与主要业务:5.最初接触途径(详细说明):(1)本所职工引荐(2)外部人员引荐(3)其它(详细说明)6.客户要求我们提供审阅服务的目的以及出具审阅报告的日期:7.治理层及管理层关键人员(姓名与职位):8.主要财务人员(姓名与职位):9.直接控股母公司、间接控股母公司、最终控股母公司的名称、地址、相互关系、主营业务及持股比例:10.子公司的名称、地址、相互关系、主营业务及持股比例:11.合营企业的名称、地址、相互关系、主营业务及持股比例:12.联营企业的名称、地址、相互关系、主营业务及持股比例:13.分公司名称、地址、相互关系、主营业务:14.客户主管税务机关:15.客户法律顾问或委托律师(机构、经办人、联系方式):16.客户常年会计顾问(机构、经办人、联系方式):17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率:18.根据对客户及其环境的了解,记录下列事项:18.1客户的诚信指引:信息来源,例如:●与为客户提供专业会计服务的现任或前任人员进行沟通,并与其讨论●向会计师事务所其它人员、监管机构、金融机构、法律顾问和客户的同行等第三方询问●从相关数据库中搜索客户的背景信息考虑因素:●客户主要股东、关键管理人员、关联方及治理层的身份和商业信誉●客户的经营性质●客户主要股东、关键管理人员及治理层对内部控制环境和会计准则等的态度●客户是否过分考虑将会计师事务所的收费维持在尽可能低的水平●工作范围受到不适当限制的迹象●客户可能涉嫌洗钱或其它刑事犯罪行为的迹象●变更会计师事务所的原因●关键管理人员是否更换频繁……18.2经营风险指引:信息来源,例如从相关数据库中搜索客户的背景信息考虑因素:●行业内类似企业的经营业绩●法律环境●监管环境●受国家宏观调控政策的影响程度●是否涉及重大法律诉讼或调查●是否计划或有可能进行合并或处置资产●客户是否依赖主要客户(来自该客户的收入占全部收入的大部分)或主要供应商(来自该供应商的采购占全部采购的大部分)●管理层是否倾向于异常或冒不必要的风险●关键管理人员的薪酬是否基于客户的经营状况确定●管理层是否在达到财务目标或降低所得税方面承受不恰当的压力……18.3财务状况指引:信息来源:例如近三年财务报表考虑因素:●现金流量或营运资金是否能够满足经营、债务偿付以及分发股利的需要●是否存在对发行新债务和权益的大量需求●贷款是否延期未清偿,或存在违反贷款协议条款的情况●最近几年销售、毛利率或收入是否存在恶化的趋势●是否涉及重大关联方交易●是否存在复杂的会计处理问题●客户融资后,其财务比率是否恰好达到发行新债务或权益的最低要求●是否使用衍生金融工具●是否经常在年末或临近年末发生重大异常交易●是否对持续经营能力产生怀疑……19.根据本所目前的情况,考虑下列事项:19.1项目组的时间和资源指引:考虑因素:●根据本所目前的人力资源情况,是否拥有足够的具有必要素质和专业胜任能力的人员组建项目组●是否能够在提交报告的最后期限内完成业务……19.2项目组的专业胜任能力指引:考虑因素:●初步确定的项目组关键人员是否熟悉相关或业务对象●初步确定的项目组关键人员是否具有执行类似业务的经验,或是否具备有效获取必要技能和知识的能力●在需要时,是否能够得到专家的帮助●如果需要项目质量控制复核,是否具备符合标准和资格要求的项目质量控制复核人员……19.3独立性19.3.1经济利益指引:考虑因素:本所或项目组成员是否存在经济利益对独立性的损害:●与客户存在专业服务收费以外的直接经济利益或重大的间接经济利益●过分依赖向客户收取的全部费用●与客户存在密切的经营关系●过分担心可能失去业务●可能与客户发生雇佣关系●存在与该项审阅业务有关的或有收费……19.3.2自我评价指引:考虎因素:本所或项目组成员是否存在自我评价对独立性的损害:●项目组成员曾是客户的董事、经理、其它关键管理人员或能够对本业务产生直接重大影响的员工●为客户提供直接影响财务报表的其它服务●为客户编制用于生成财务报表的原始资料或其它记录……19.3.3关联关系考虑因素:本所或项目组成员是否存在关联关系对独立性的损害:●与项目组成员关系密切的家庭成员是客户的董事、经理、其它关键管理人员或能够对本业务产生直接重大影响的员工●客户的董事、经理、其它关键管理人员或能够对本业务产生直接重大影响的员工是本所的前高级管理人员●本所的高级管理人员或签字注册会计师与客户长期交往●接受客户或其董事、经理、其它关键管理人员或能够对本业务产生直接重大影响的员工的贵重礼品或超出社会礼仪的款待……19.3.4外界压力指引:考虑因素:本所或项目组成员是否存在外界压力对独立性的损害:●在重大会计、审阅等问题上与客户存在意见分歧而受到解聘威胁●受到有关单位或个人不恰当的干预●受到客户降低收费的压力而不恰当地缩小工作范围……19.4预计收取的费用及可回收比率预计审阅收费:预计成本(计算过程):可回收比率:20.其它方面的意见。

业务承接评价表(B类和C类业务)

被审计单位:索引号:WP12110页次:编制人:日期:复核人:日期:1.客户法定名称(中/英2.客户地址:电 话:传真:电子信箱:网址:联 系 人:3.客户性质(上市公司4.客户所属行业、业务性质与5.最初接触途径(详细说明)(1)本所职工引荐(2)外部人员引荐(3)其他(详细说明)6.客户要求我们提供审计服务项目:业务承接评价表财务报表截止日/期间:8.主要财务人员(姓名与职位):7.治理层及管理层关键人员(姓名与职位):姓 名职 位9.主要股东及实际控制人的名称、地址、相互关系、主营业务及持股比例:职 位姓 名 业务承接评价表(B类和C类业务)地址相互关系持股比例称、地址、相互地址相互关系持股比例名称、地址、相地址相互关系持股比例名称、地址、相地址相互关系持股比例、地址、相互关务机关:15.客户法律顾问或委托律师16.客户常年会计顾问(机构、18.根据对客户及其环境的了客户的诚信主营业务17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率:主营业务主要股东/实际控制人主营业务子公司名称与为客户提供专业会计服务的现任或前任人员进行沟通,并与其讨论;联营企业名称主营业务合营企业名称主营业务分公司名称向会计师事务所其他人员、监管机构、金融机构、法律顾问和客户的同行等第三方询问;信息来源:地址考虑因素:是/否/不适用备注(3) 客户主要股东、关键管理人结论:经初步评估,我们认为客户诚信的经营风险信息来源:从相关数据库中搜索客户的背景考虑因素:是/否/不适用备注⑹是否计划或有可能进行合并或处置资产⑺客户是否依赖主要客户(来自该客户的收入占全部收入的大部分)或主要供应商(来自该供应商的采购占全部采购的大部分)⑻管理层是否倾向于异常或不必要的风险⑼关键管理人员的薪酬是否基于客户的经营状况确定项 目⑴行业内类似企业的经营业绩是否出现较大的变化⑵法律环境是否有不利于客户发展的方面(如果有请大致列示)⑶ 监管环境是否有不利于客户发展的方面(如果有请大致列示)⑷国家宏观政策的调控是否对客户产生较大的影响⑸是否涉及重大法律诉讼或调查提示:经过上述了解,有4个(含4个)以上的方面存在高风险点,则客户的诚信级别应评为高;有2-4个(含2个)方面存在高风险点,则客户的诚信级别应评为中;有2个以下的方面存在高风险点,则客户的诚信级别应评为低。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4.了解被审计单位的主要股东、关键管理人员和治理层诚信情况。

5.会计师事务所和项目组能否遵守职业道德规范:

5.1向客户收取的全部费用是否在事务所上年审计收入总额中占有很大比重?

5.2事务所高级管理人员是否与客户的董事或高级管理人员存在直系亲属或近缘亲属关系?

5.3事务所高级管理人员是否与客户对财务报表产生重大影响的员工存在直系亲属或近缘亲属关系? 5.4客户的董事或高级管理人员,或所处职位能够对财务报表产生重大影响的员工近期是否曾是事务 所的合伙人? 5.5事务所是否在客户中拥有经济利益?

7.2项目组人员数量是否充足,能够按约定时间完成审计工作。

8.是否已向被审计单位明确被审计单位管理层的责任和注册会计师、会计师事务所的责任。

9.明确是否需要利用其他注册会计师和专家工作。

10.是否存在需与前任注册会计师沟通的情况。

11.与客户沟通,是否能够就审计收费和收费安排达成一致,预计审计收费及可收回性。

5.6事务所是否为客户提供可能影响独立性的服务,包括行使管理层职责的服务、代理记帐或代编报 表等服务?

6.被审计单位最近三个会计年度财务报表审计情况:

6.1是否已经过审计,本次委托是否为单独委托专项审计。

6.2年报审计意见类型、审计报告内容是否可能影响本次专项审计结论。

7.向被审计单位确认专项审计范围、审计期间、专项审计报告提交时间,确认项目组专业胜任能力 及必要的时间和资源情况: 7.1根据初步了解的被审计单位情况,是否能够安排熟悉高新技术企业认定的相关政策、能够胜任此 项业务的注册会计师。

12.是否就业务约定条款与被审计单位充分沟通并达成一致理解。

13.其他需要达成一致意见的事项。

结论:接受委托( ) 不接受委托( ) 项目负责人建议:

项目合伙人意见:

说明

签字:

日期: 拒绝接受委托的主要原因:

签字: 日期:

注:被审计单位含有分支机构时,如果注册会计师仅审计被审计单位总部申报明细表,或在审计总部申报明细表的同时只审计部分分支机构 申报明细表,其余分支机构的申报明细表由其他注册会计师实施审计的,应当在专项审计业务约定书中明确说明。

被审计单位: 审计期间:

业务承接评价表

索引号: 1020 编 制: 复 核:

ห้องสมุดไป่ตู้

页 次: 编制日期:

复核日期:

调查内容

是

否

1.考虑客户来源对审计风险的影响。

2.对被审计单位基本情况及其环境进行初步了解,包括行业、近年来经营状况等。

3.对照高新技术企业申报的基本条件要求,对被审计单位是否具备申报条件进行初步了解。